Tamanho e Participação do Mercado de Bombas Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 50.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas Industriais por Mordor Intelligence

O tamanho do mercado de bombas industriais foi avaliado em USD 48,2 bilhões em 2025 e estima-se que cresça de USD 50,46 bilhões em 2026 para atingir USD 63,45 bilhões até 2031, a um CAGR de 4,69% durante o período de previsão (2026-2031). A substituição contínua de redes municipais envelhecidas, as adições de capacidade petroquímica e as regras de eficiência mais rígidas sustentaram a resiliência do mercado durante a prolongada volatilidade da cadeia de suprimentos. Os gastos de capital em tratamento de água permaneceram como o maior fator de antecipação da demanda, com os Estados Unidos sozinhos destinando mais de USD 50 bilhões para melhorias na infraestrutura hídrica entre 2022 e 2026. Megaprojetos no Catar e na Arábia Saudita continuaram a impulsionar pedidos de bombas de alta especificação capazes de lidar com meios corrosivos e de alta temperatura em craqueadores de etileno e trens de processamento de gás. A Ásia-Pacífico manteve a liderança volumétrica com base na industrialização em larga escala na China, Índia e Sudeste Asiático, enquanto o Oriente Médio e a África registraram a trajetória de crescimento mais rápida à medida que a diversificação petroquímica se acelerou.

Principais Conclusões do Relatório

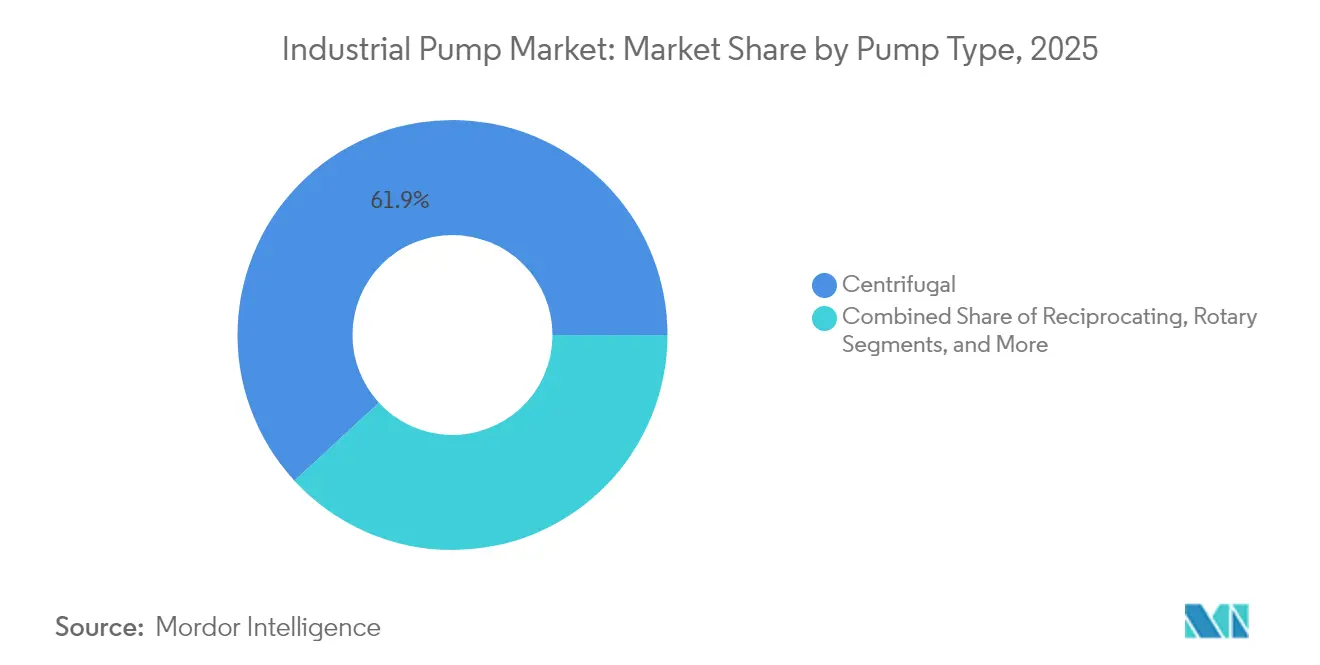

- Por tipo de bomba, os modelos centrífugos lideraram com 61,85% de participação na receita em 2025; as bombas de cavidade progressiva têm previsão de expansão a um CAGR de 7,45% até 2031.

- Por fonte de energia, os sistemas acionados eletricamente detinham 77,95% da participação do mercado de bombas industriais em 2025, enquanto as unidades movidas a energia solar têm projeção de crescimento a um CAGR de 11,1% até 2031.

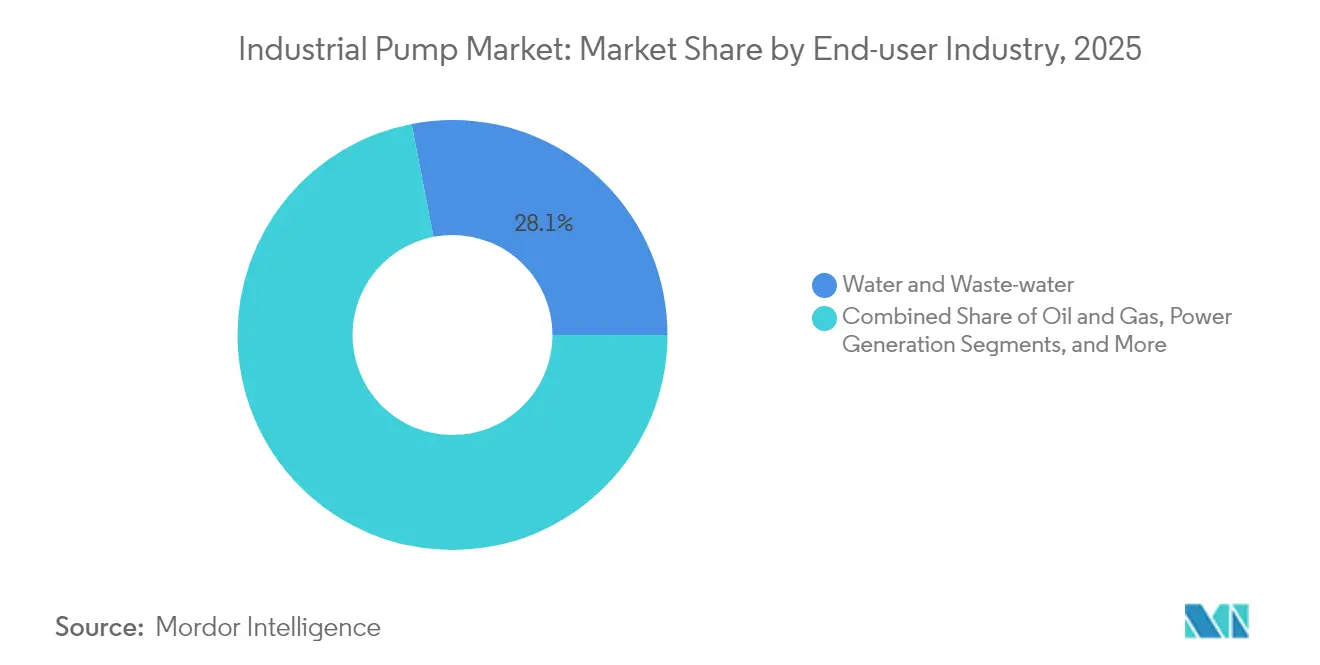

- Por indústria do usuário final, as aplicações de água e águas residuais capturaram 28,05% da participação do tamanho do mercado de bombas industriais em 2025; produtos químicos e petroquímicos estão avançando a um CAGR de 6,48% até 2031.

- Por orientação, as unidades submersíveis comandaram 30,75% da receita de 2025; as bombas de superfície estão no caminho para um CAGR de 9,85% até 2031.

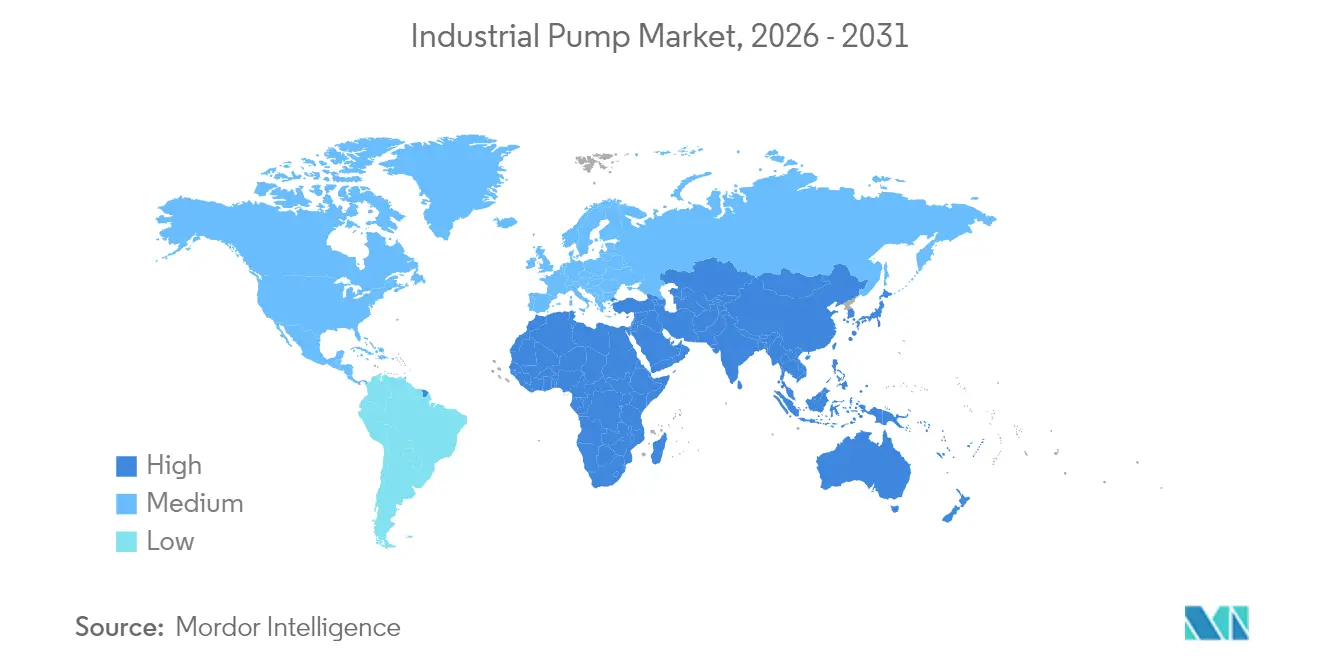

- Por geografia, a Ásia-Pacífico respondeu por 44,85% da receita de 2025; a região do Oriente Médio e África está crescendo a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas Industriais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global dos gastos com tratamento de água e águas residuais | +1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da capacidade petroquímica no Oriente Médio e África | +1.2% | Oriente Médio e África, com impacto secundário na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida construção de infraestrutura industrial na Ásia-Pacífico | +1.5% | Núcleo da Ásia-Pacífico, impacto secundário na América do Sul | Médio prazo (2-4 anos) |

| Demanda por bombas resistentes à corrosão em eletrolisadores de hidrogênio verde | +0.7% | Global, adoção inicial na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Modelos de serviço IoT de manutenção preditiva desbloqueando receita de pós-venda | +0.9% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global dos Gastos com Tratamento de Água e Águas Residuais

Os recordes de orçamentos municipais liberados em 2024 e início de 2025 se traduziram em maiores volumes de licitação para bombas centrífugas e de esgoto submersíveis de alta capacidade. A Agência de Proteção Ambiental dos Estados Unidos estimou necessidades de reabilitação de longo prazo acima de USD 744 bilhões, impulsionando melhorias em múltiplas fases, como a instalação regional de USD 465 milhões de Sioux City e a planta Southside de USD 239 milhões de Cape Fear. Os mandatos de tratamento avançado impulsionaram o interesse em trens de osmose reversa de alta pressão, com os sistemas multistágio verticais da Sulzer sustentando o projeto de recuperação de drenagem Al Mahsama do Egito.[1]Mary Scott Nabers, "Um Segmento da Indústria da Água de Vários Bilhões de Dólares que Não Deve Ser Ignorado," Water Online, wateronline.com As concessionárias estão cada vez mais incorporando sensores sem fio que transmitem dados de vibração e temperatura para painéis em nuvem, reduzindo o tempo médio de reparo em unidades críticas. As estruturas de aquisição começaram a ponderar cálculos de custo total de propriedade que favorecem projetos com eficiência energética, direcionando os compradores para motores de eficiência premium que superam confortavelmente os limites de MEI da UE. As obrigações de monitoramento mais rigorosas também expandiram os pools de receita de pós-venda, ancorando contratos de serviço recorrentes para os fabricantes de equipamentos originais.

Expansão da Capacidade Petroquímica no Oriente Médio e África

Os produtores do Golfo impulsionaram agendas de diversificação a jusante, concedendo contratos de EPC para craqueadores, unidades de polímeros e trens de processamento de gás que coletivamente requerem milhares de bombas resistentes à corrosão. O complexo de polímeros Ras Laffan do Catar, orçado em USD 6 bilhões, incorporou um craqueador de etano de 2.080 KTA previsto para entrar em operação em 2027. O projeto Amiral de USD 11 bilhões da Arábia Saudita adicionou 1,65 milhão de toneladas de capacidade nominal de etileno integrada à refinaria da SATORP, multiplicando a demanda por bombas em conformidade com a API 610 que suportam temperaturas de descarga de 400°F. As cláusulas de conteúdo local nos editais de aquisição intensificaram os incentivos para que os fabricantes de equipamentos originais internacionais localizassem a usinagem de carcaças e a montagem final. Os usuários finais priorizaram acionamentos de frequência variável para reduzir o consumo de energia, reforçando a adoção de controles de motor inteligentes alinhados com as ambições regionais de eficiência energética.

Rápida Construção de Infraestrutura Industrial na Ásia-Pacífico

O complexo Fujian de USD 6,4 bilhões apoiado pela SABIC na China e a contínua Missão de Cidades Inteligentes da Índia canalizaram financiamento para ativos de água, energia e manufatura, cada um deles um fator de demanda para o mercado de bombas industriais. As linhas de produção automatizadas exigiram bombas de dosagem e transferência controladas digitalmente capazes de se interfacear com redes de TI de fábricas. As mineradoras na Indonésia e na Mongólia aumentaram a aquisição de bombas de polpa de alto cromo para gerenciar rejeitos com teor de sólidos acima de 20%. Simultaneamente, usinas de dessalinização na Austrália contrataram unidades multistágio de alta pressão projetadas para pressões de alimentação de 70 bar, refletindo o aumento da escassez de água. Os compradores regionais mostraram-se receptivos a modelos de serviço de pagamento por uso que agrupam manutenção orientada por análise de dados, desbloqueando novas receitas de assinatura para os fabricantes de equipamentos originais. Os esquemas de precificação de carbono na Coreia do Sul e no Japão incentivaram ainda mais a adoção de bombas classificadas com maior eficiência fio a água, pressionando os fornecedores a iterar rapidamente os projetos hidráulicos.

Demanda por Bombas Resistentes à Corrosão em Eletrolisadores de Hidrogênio Verde

As instalações de eletrolisadores aumentaram de escala piloto para arranjos de vários megawatts na Europa e na América do Norte, estimulando um nicho emergente para bombas fabricadas em aço inoxidável 316L, super-duplex e revestimentos poliméricos avançados. Os engenheiros de processo exigiram sistemas de circulação que tolerem eletrólitos altamente corrosivos enquanto gerenciam flutuações de fluxo dentro de ±2%. Fornecedores como a Fluid Components International introduziram chaves de fluxo certificadas SIL-2 adaptadas para pilhas PEM, enquanto a IHI desenvolveu revestimentos especializados para placas bipolares que mantêm baixa resistência interfacial a pressões operacionais de 30 bar. À medida que os desenvolvedores de projetos perseguiam metas de custo nivelado do hidrogênio, a eficiência e o tempo de atividade das bombas tornaram-se diferenciais que moldavam as listas de fornecedores. Embora os volumes permaneçam modestos, os fornecedores pioneiros estabeleceram plantas de referência que devem se traduzir em pedidos subsequentes à medida que os hubs de hidrogênio escalam para níveis de gigawatt.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade nos preços do aço e do cobre está inflacionando o custo total de propriedade | -0.8% | Global, afetando particularmente os centros de manufatura | Curto prazo (≤ 2 anos) |

| Diretivas mais rígidas de eficiência de bombas estão atrasando os ciclos de despesas de capital | -0.6% | Europa e América do Norte, com expansão global | Médio prazo (2-4 anos) |

| Mudança para sistemas de microirrigação por gravidade sem motor em economias áridas | -0.3% | Oriente Médio, Norte da África e regiões áridas globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço e do Cobre Inflacionando o Custo Total de Propriedade

O cobre ultrapassou USD 10.000 por tonelada métrica em 2024 e flertou com USD 11.000 em meio a iminentes déficits de oferta, elevando os custos de insumos dos produtores em 3,5%–4,2% em estatores e enrolamentos com uso intensivo de cobre. As iniciativas de aço neutro em carbono acrescentaram mais imprevisibilidade à medida que as usinas repassaram sobretaxas de prêmio verde vinculadas à produção baseada em hidrogênio. Os fabricantes responderam apertando os programas de hedge, redesenhando carcaças para economia de material e introduzindo cláusulas de preço dinâmico nos contratos de fornecimento. Os usuários finais, por sua vez, adiaram substituições discricionárias, estendendo a vida útil média dos equipamentos e moderando os volumes de remessa de curto prazo no mercado de bombas industriais.

Diretivas Mais Rígidas de Eficiência de Bombas Atrasando os Ciclos de Despesas de Capital

As emendas ao MEI da União Europeia sob o Regulamento 547/2012 entraram em vigor no final de 2024, enquanto o Departamento de Energia dos Estados Unidos manteve limites rigorosos de Classificação de Eficiência de Bombas referenciados no 10 CFR Parte 431. Os projetos legados tiveram dificuldades em passar nos benchmarks de fio a água exigidos, obrigando os fabricantes de equipamentos originais a investir em novas geometrias hidráulicas e maior capacidade de bancadas de teste. Os atrasos na certificação estenderam os prazos de lançamento de produtos, e os usuários finais adiaram compras aguardando a disponibilidade de modelos em conformidade. Pequenos fabricantes regionais sem instalações laboratoriais correram o risco de sair do mercado, acelerando as tendências de consolidação que favoreceram marcas multinacionais com equipes de engenharia robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bomba: A Dominância das Centrífugas Enfrenta Desafios de Especialidade

As unidades centrífugas retiveram 61,85% da receita de 2025, ancorando o mercado de bombas industriais por meio de seu comprovado equilíbrio custo-desempenho no abastecimento de água, transferência de produtos químicos e circuitos de HVAC. O segmento gerou volumes estáveis de pós-venda, dado o tempo médio típico entre revisões de três anos em ciclos de serviço municipal. No entanto, as demandas especializadas no manuseio de polpa viscosa deslocaram a participação incremental para projetos de cavidade progressiva, que têm projeção de registrar um CAGR de 7,45% até 2031. O grupo de cavidade progressiva capturou uma fatia crescente do tamanho do mercado de bombas industriais para clientes petroquímicos e de mineração que valorizam o transporte de baixo cisalhamento. Enquanto isso, as bombas alternativas e de diafragma preservaram papéis críticos na injeção de alta pressão e na produção sanitária, respectivamente, embora com presença de nicho. As retrofits de IoT tornaram-se comuns mesmo em conjuntos centrífugos legados, permitindo análises preditivas de vibração que reduzem o tempo de inatividade não programado em até 30%.

Os fabricantes de cavidade progressiva investiram pesadamente em revestimentos de rotor resistentes ao desgaste para estender os intervalos de serviço além de 8.000 horas em serviço abrasivo. As bombas rotativas de engrenagem e peristálticas abordaram tarefas emergentes de microdosagem em linhas de fabricação de materiais para baterias, sublinhando a amplitude da inovação de uso final. Os gêmeos digitais construídos a partir de telemetria de sensores permitiram que os operadores simulassem o risco de cavitação em todo o envelope hidráulico, impulsionando refinamentos de controle de processo que protegem os impulsores. Os fornecedores continuaram a enfatizar selos de cartucho modulares que simplificam a manutenção e reduzem o estoque de peças sobressalentes. Com o foco regulatório fixado na intensidade energética, as melhorias de eficiência em volutes de carcaça e palhetas difusoras tornaram-se um requisito competitivo indispensável em todos os tipos de bombas no mercado de bombas industriais mais amplo.

Por Fonte de Energia: A Hegemonia Elétrica Desafiada pela Inovação Solar

Os conjuntos acionados eletricamente detinham uma participação dominante de 77,95% em 2025, beneficiando-se do acesso quase universal à rede elétrica em economias industrializadas e dos ganhos incrementais de eficiência dos acionamentos de frequência variável. Os dados de campo registrados pela plataforma QUANTM da Graco demonstraram até 85% de eficiência do motor graças à topologia de fluxo transversal, reforçando a narrativa da vantagem de custo do ciclo de vida baseado em eletricidade. As soluções movidas a energia solar, no entanto, emergiram como a fatia de expansão mais rápida da indústria de bombas industriais, avançando a um CAGR de 11,1% com base em projetos de irrigação rural na África e no Sul da Ásia. Os custos de instalação variando de EUR 76,23 (USD 89,13) a EUR 1.219,59 (USD 1.425,95) se traduziram em custos nivelados competitivos, particularmente quando os prêmios de logística de combustível em conjuntos a diesel eram considerados.

Os pacotes de motor a diesel retiveram relevância estratégica para o fraturamento em campos petrolíferos e a evacuação de águas pluviais de emergência, onde a resiliência da rede permanecia questionável. Os acionamentos hidráulicos e pneumáticos continuaram a servir instalações em áreas perigosas e equipamentos de plantas móveis que valorizavam a densidade de potência e a segurança contra ignição. As soluções de microrrede híbrida que combinam arranjos fotovoltaicos com armazenamento de íons de lítio entraram na fase piloto em várias minas indonésias, oferecendo tempo de atividade 24/7 sem suplementação a diesel. As retrofits de acionamento de frequência variável em frotas elétricas existentes reduziram as contas de energia em até 20% em aplicações de dessalinização de serviço contínuo. No geral, a combinação de fontes de energia ilustrou o pragmatismo dos usuários finais, mas espera-se que a liderança elétrica no mercado de bombas industriais persista ao longo do horizonte de previsão.

Por Indústria do Usuário Final: O Tratamento de Água Lidera em Meio ao Avanço do Setor Químico

Os operadores de água municipais e industriais comandaram 28,05% da receita total de 2025, sublinhando o status do setor como espinha dorsal do mercado de bombas industriais. A substituição contínua de bombas envelhecidas de ferro fundido por variantes de aço duplex resistentes à corrosão se intensificou à medida que as concessionárias buscavam ciclos de vida de ativos mais longos diante do aumento das cargas de salinidade em aquíferos costeiros. O segmento de produtos químicos e petroquímicos, por sua vez, registrou um CAGR acelerado de 6,48% para o restante da década, impulsionado por plantas de etileno, polipropileno e aromáticos em megaescala que requerem milhares de bombas de processo e utilitárias. Os grandes locais de craqueamento frequentemente especificam projetos de balanço de estágio único para hidrocarbonetos mais leves e radiais multistágio para circulação de reformado de alta pressão, impulsionando corridas de produção de alto mix nas fábricas dos fabricantes de equipamentos originais.

O petróleo e o gás, apesar dos ciclos voláteis de despesas de capital, continuaram a representar um fluxo significativo de receita de pós-venda, dadas as rigorosas exigências de tempo de atividade em bombas de injeção, transferência e carregamento. Os proprietários de geração de energia deslocaram investimentos para bombas de resfriamento de circuito fechado compatíveis com caldeiras avançadas ultrassupercríticas e para bombas de sal fundido em usinas emergentes de energia solar concentrada. As operações de mineração priorizaram bombas de polpa robustas com carcaças revestidas de elastômero; o tempo de inatividade em um único trem de drenagem poderia paralisar a produção do moinho no valor de USD 0,5 milhão por dia. Os processadores de alimentos e bebidas solicitaram projetos centrífugos e de lóbulo higiênicos para se alinhar com as regras da FSMA, enquanto os fabricantes farmacêuticos recorreram a bombas de diafragma que oferecem regimes validados de limpeza no local. As sobreposições de serviço digital abrangeram todos os setores verticais, transformando dados operacionais brutos em ordens de trabalho preditivas e reforçando a fidelidade da receita de serviços para fornecedores de primeiro nível no mercado de bombas industriais.

Por Orientação da Bomba: A Vantagem Submersível Encontra a Inovação de Superfície

Os equipamentos submersíveis capturaram 30,75% das vendas de 2025, com sua pegada compacta e supressão de ruído provando ser inestimáveis em concessionárias urbanas densas e minas subterrâneas. Os motores selados protegidos por câmaras preenchidas com óleo exibiram forte confiabilidade, mas os reparos in situ permaneceram caros, levando os operadores a adotar sondas de temperatura sem fio que sinalizam falhas de vedação antes que ocorra infiltração catastrófica. As bombas montadas na superfície, embora historicamente de fácil manutenção, se beneficiaram de uma recente onda de melhorias de projeto que reduziram as lacunas de ruído e vibração enquanto mantinham o fácil acesso. Seu menor tempo médio de reparo contribuiu para um CAGR antecipado de 9,85%, superando as submersíveis no crescimento de volume incremental.

A Sulzer expandiu sua instalação em Easley, Carolina do Sul, em 2024 para localizar bombas trituradoras submersíveis que atendem aos critérios de Construção nos Estados Unidos Compra nos Estados Unidos, refletindo a preferência do setor público por equipamentos de origem doméstica. Simultaneamente, os fabricantes de bombas de superfície integraram anéis de desgaste compostos e construção de carcaça dividida para reduzir as perdas por vazamento e simplificar a extração do impulsor. Ambas as orientações adotaram módulos de análise de borda que processam espectros de vibração localmente, minimizando as necessidades de largura de banda enquanto ainda sinalizam anomalias por meio de painéis em nuvem. Os usuários finais implantaram cada vez mais frotas mistas, optando por submersíveis em poços com restrição de espaço e unidades de superfície onde a pegada permitia baias de manutenção padrão. Essa combinação pragmática reforçou a natureza diversificada e orientada por aplicação da demanda que caracteriza o mercado de bombas industriais.

Análise Geográfica

A Ásia-Pacífico dominou com 44,85% da receita em 2025 após décadas de construção industrial, extensas melhorias municipais e localização de manufatura orientada por políticas. Os novos complexos de craqueamento de etileno em Fujian e os grandes esquemas de dessalinização na Austrália ampliaram a aquisição de bombas multistágio de alta eficiência. O estímulo da China para a reutilização de águas residuais e o programa de Incentivo Vinculado à Produção da Índia para produtos químicos continuaram a canalizar pedidos para fabricantes de bombas globais e domésticos. Os impulsos regulatórios em torno da intensidade elétrica e das pegadas de carbono incentivaram os operadores a retrofitar acionamentos de frequência variável, direcionando o volume do mercado para linhas de produtos de eficiência premium no mercado de bombas industriais.

O Oriente Médio e a África registraram o CAGR mais rápido de 6,05%, impulsionado por USD 17 bilhões em investimentos petroquímicos combinados na Arábia Saudita, Catar e Emirados Árabes Unidos. A dessalinização, como o projeto de água do mar de 1 milhão de m³/dia da NEOM, exigiu bombas de aço duplex de alta pressão tolerantes à corrosão por tensão de cloreto. As expansões de mineração africana na Zâmbia e na República Democrática do Congo aumentaram os pedidos de unidades de polpa resistentes à abrasão. As estruturas de conteúdo local pressionaram os fabricantes de equipamentos originais a abrir centros de serviço em Omã e na África do Sul, reduzindo os tempos de retorno em revisões e reforçando a fidelidade à marca. A América do Norte experimentou um ciclo de substituição estável impulsionado por projetos de lei de infraestrutura hídrica, com Califórnia, Texas e Flórida agregando a maior parte das licitações para substituição de bombas centrífugas e de turbina vertical. Os incentivos de política energética apoiaram a adoção antecipada da eletrólise de hidrogênio, gerando pedidos de nicho para bombas de circulação resistentes à corrosão. As rigorosas regulamentações de MEI da Europa estimularam a demanda por projetos de ultra-alta eficiência e encorajaram os proprietários de plantas a reavaliar as métricas de custo total de propriedade. A América Latina, embora menor, testemunhou uma adoção estável de bombas de irrigação agrícola e demanda relacionada à mineração no Chile e no Peru. Em todas as regiões, as propostas de serviço digital com manutenção preditiva tornaram-se um fator decisivo nas avaliações de licitações, moldando ainda mais as posições competitivas no mercado de bombas industriais.

Panorama regulatório

Os fornecedores de bombas industriais operam sob regras cada vez mais rigorosas de eficiência energética e sustentabilidade, que moldam o design de produtos, os testes e os prazos de certificação. Na União Europeia, o Regulamento (UE) n.º 547/2012 da Comissão estabelece os limites do Índice Mínimo de Eficiência (MEI) para bombas rotodinâmicas de água limpa, enquanto os circuladores estão sujeitos a requisitos de ecodesign separados (Regulamento (CE) n.º 641/2009 da Comissão). A tendência para requisitos mais amplos de ciclo de vida é reforçada pelo Regulamento (UE) 2024/1781, adotado em junho de 2024, que estabelece uma nova estrutura para requisitos de ecodesign de produtos sustentáveis e amplia a conformidade para além da eficiência hidráulica, abrangendo atributos de durabilidade e sustentabilidade.

Nos Estados Unidos, os requisitos de conservação de energia relacionados a bombas estão codificados no 10 CFR Part 431, incluindo o 10 CFR 431.465 para determinadas categorias de bombas comerciais e industriais. O DOE também finalizou novos padrões de conservação de energia para bombas circuladoras em 20 de maio de 2024, com conformidade obrigatória para unidades fabricadas ou importadas a partir de 22 de maio de 2028. Esses prazos plurianuais de conformidade apoiam o investimento dos fabricantes de equipamentos originais (OEMs) em capacidade de bancadas de teste, documentação e ciclos de redesenho, e podem afetar o momento de substituição, pois os usuários finais aguardam linhas de modelos totalmente compatíveis.

Análise da cadeia de valor

A cadeia de valor das bombas industriais começa com matérias-primas e insumos manufaturados, incluindo aço e ligas especiais, fundidos e forjados, enrolamentos de cobre e motores, selos mecânicos, rolamentos, componentes eletrônicos e acionamentos de frequência variável (com ABB, Danfoss e Siemens comumente especificados para aplicações de controle de bombas). O valor é agregado por meio do projeto e validação hidráulica, fundição e usinagem de carcaças e rotores, integração de motores e acionamentos, montagem, testes e certificação, e embalagem. A distribuição então se divide entre vendas diretas de OEMs para EPCs e usuários finais industriais, parceiros de canal e distribuidores para linhas de produtos padrão, e entrega orientada a projetos para bombas de alta especificação usadas em petroquímica, dessalinização e grandes ativos municipais.

Os serviços de pós-venda constituem um importante centro de lucro, abrangendo comissionamento em campo, peças de reposição, substituição de selos e rolamentos, reparo e revisão geral, e monitoramento digital de condição que alimenta contratos de manutenção preditiva. Em 2026, acordos de aquisição de longo prazo na Arábia Saudita, como os Acordos de Aquisição Corporativa assinados pela Celeros Flow Technology (fevereiro de 2026) e pela Sulzer (maio de 2026), mostram como a localização e o suporte ao ciclo de vida estão sendo puxados ainda mais para o início da cadeia nas decisões de fornecimento. A cadeia também é sensível a restrições comerciais e de capacidade: a VDMA sinalizou que uma investigação antissubsídios da UE sobre bombas e válvulas industriais chinesas contribuiu para atrasos alfandegários e logísticos em 2026, e as limitações de capacidade de fabricação em fundições tradicionais e no fornecimento de outros grandes componentes podem estender os prazos de entrega de grandes bombas e válvulas de controle para além de 180 dias, o que empurra os OEMs e compradores para estratégias alternativas de usinagem e um fornecimento mais regionalizado.

Cenário Competitivo

A concorrência permaneceu moderadamente fragmentada à medida que os líderes globais competiam com fortes especialistas regionais que forneciam soluções adaptadas a aplicações e respostas rápidas de pós-venda. A aquisição da Sundyne pela Honeywell em março de 2025 adicionou um portfólio premium de bombas API 610 e turbobombas com engrenagem integral à sua linha, consolidando uma atuação mais ampla em equipamentos críticos. A Grundfos também reforçou sua presença europeia por meio da aquisição por EUR 100 milhões (USD 116,92 milhões) do braço Comercial e Industrial da Culligan, expandindo a competência em tratamento de água em três grandes mercados da UE.[4]"Grundfos Adquirirá o Negócio Comercial e Industrial da Culligan," Grundfos, grundfos.com A Xylem, por sua vez, registrou USD 2,1 bilhões em receita no primeiro trimestre de 2025 com base em ofertas digitais diferenciadas que integram sensores inteligentes com análise em nuvem, uma capacidade que aguçou sua vantagem competitiva em projetos de retrofit.

Os fabricantes de equipamentos originais de primeiro nível apostaram em plataformas de manutenção preditiva — Grundfos Machine Health e Sulzer Sense — aproveitando modelos de aprendizado de máquina para prever falhas de rolamentos com semanas de antecedência. A mudança elevou as margens de serviço e aprofundou a fidelidade dos clientes, particularmente em plantas de água e produtos químicos de missão crítica onde os custos de inatividade chegam a milhões por dia. A consolidação também se infiltrou no segmento de médio porte: a Atlas Copco adquiriu a Kracht GmbH, e a ITT incorporou a especialista dinamarquesa em bombas marinhas Svanehøj, sinalizando apetite por tecnologias de nicho que complementam portfólios entre setores. Os fornecedores sem credenciais digitais ou de eficiência energética perderam participação para inovadores que combinaram hardware, sensores e plataformas em nuvem em pacotes coesos — uma tendência que deve persistir à medida que as métricas de ESG orientam as aquisições no mercado de bombas industriais.

Alianças estratégicas surgiram entre fabricantes de bombas e empresas de ciência de materiais para acelerar ligas resistentes à corrosão destinadas a aplicações de hidrogênio verde. A Sulzer fez parceria com a Outokumpu para qualificar graus super-duplex em relação aos próximos padrões de compatibilidade com hidrogênio ISO 19880-3. Em outro lugar, a Graco licenciou patentes de motor de fluxo transversal de um consórcio de pesquisa europeu para acelerar seu roteiro de alta eficiência. A intensidade competitiva foi mais acirrada nas linhas centrífugas comoditizadas, onde os produtores locais mantinham vantagens de custo; nichos premium como circulação em eletrolisadores e bombas de alimentação de osmose reversa de alta pressão ofereceram margens mais saudáveis e isolamento de guerras de preços. No geral, o mercado de bombas industriais recompensou as empresas capazes de combinar projetos de economia de energia com modelos de serviço orientados por dados.

Líderes da Indústria de Bombas Industriais

Flowserve Corporation

Grundfos Holding A/S

KSB AG

Sulzer Ltd

Weir Group PLC,

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade com a eficiência energética e as aquisições baseadas no custo total de propriedade estão criando espaço para trens de bombas de eficiência premium que integram hidráulica, motores e acionamentos, com o monitoramento digital cada vez mais utilizado para apoiar a verificação de desempenho. O quadro MEI da UE nos termos do Regulamento 547/2012 e os requisitos dos EUA nos termos do 10 CFR Part 431 estão reforçando a demanda por redesenhos, capacidade de testes e ciclos de renovação de produtos em conformidade, enquanto os padrões das instalações especificam cada vez mais a integração de VFD em arquiteturas DCS/SCADA. Esse ambiente favorece fornecedores capazes de entregar desempenho em conformidade rapidamente e apoiar frotas com análises, particularmente em água e águas residuais, onde os programas de substituição estão vinculados a atualizações de infraestrutura financiadas (os Estados Unidos destinaram mais de USD 50 bilhões para atualizações de infraestrutura hídrica entre 2022 e 2026).

A localização de capacidade e o fornecimento com prazos de entrega mais curtos também estão se tornando oportunidades tangíveis à medida que os compradores reequilibram o fornecimento em meio a atritos alfandegários e longos prazos de entrega de componentes. Em 2026, investimentos e expansões de OEMs ilustram essa direção: a Grundfos realizou o lançamento de uma expansão de produção de 143.000 pés quadrados em seu campus em Brookshire, Texas (com capacidade declarada de 75.000 unidades por ano), a NETZSCH inaugurou uma nova instalação de produção de bombas em Goa, Índia, e a KSB iniciou um projeto de expansão e modernização de EUR 70 milhões em sua instalação de produção Eta em Frankenthal, Alemanha. Junto com esses movimentos, áreas como bombas de circulação resistentes à corrosão para eletrolisadores de hidrogênio verde e aplicações de alimentação de osmose reversa de alta pressão permanecem subatendidas em relação à aceleração da atividade de projetos, apoiando ofertas diferenciadas em materiais, vedação e modelos de serviço focados em disponibilidade operacional.

Desenvolvimentos recentes do setor

- Junho de 2026: a Flowserve concluiu a aquisição da Divisão de Válvulas da Trillium Flow Technologies por USD 490 milhões (mais ajustes de capital de giro), excluindo as operações de válvulas na França. A transação amplia a presença da Flowserve em controle de fluxo em aplicações de serviço crítico e aumenta a alavancagem de venda cruzada em projetos adjacentes a bombas que combinam válvulas, selos e serviços de pós-venda.

- Março de 2025: a Honeywell anunciou a aquisição da Sundyne, adicionando capacidades de turbobombas API 610 e de engrenagens integrais ao seu portfólio. A medida fortalece a participação em serviços petroquímicos e de refino de alta especificação, onde bombas de engenharia e contratos de suporte ao ciclo de vida são comumente concedidos em conjunto.

- Abril de 2024: a Saudi Aramco concedeu USD 7,7 bilhões em contratos EPC para a expansão da Planta de Gás Fadhili, aumentando a demanda por bombas de processo e utilidade especializadas em toda a cadeia de processamento de gás. Grandes projetos upstream e midstream desse tipo normalmente impulsionam pacotes de bombas em conformidade com a API, provisão de peças de reposição e requisitos de capacidade de serviço local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de bombas industriais abrange equipamentos mecânicos usados para mover líquidos em ambientes industriais e de utilidades, juntamente com o fornecimento empacotado relacionado a essas aplicações. A receita é contabilizada no ponto de venda para bombas usadas em processos, manuseio de água e ciclos de serviço semelhantes.

Exclusões de escopo: exclui compressores e equipamentos de transporte puramente pneumático, e também exclui receita apenas de serviços quando nenhum equipamento de bombeamento é fornecido.

Visão geral da segmentação

- Por Tipo de Bomba

- Centrífuga

- Alternativa

- Rotativa

- Diafragma

- Cavidade Progressiva

- Outros

- Por Fonte de Energia

- Elétrica

- Diesel

- Solar

- Hidráulica

- Pneumática

- Por Indústria do Usuário Final

- Petróleo e Gás

- Água e Águas Residuais

- Produtos Químicos e Petroquímicos

- Geração de Energia

- Mineração

- Alimentos e Bebidas

- Farmacêuticos

- Celulose e Papel

- Outros

- Por Orientação da Bomba

- Submersível

- Superfície

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Taiwan

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Turquia

- Israel

- Países do CCG

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para mapear os grupos de demanda e garantir que não estamos deixando de fora mercados finais importantes onde bombas são instaladas e substituídas. Contamos com fontes públicas como o USGS e outras estatísticas nacionais de geologia e mineração, a Agência Internacional de Energia para indicadores de energia e eletricidade, séries de infraestrutura e produção industrial do Banco Mundial e da OCDE, e o UN Comtrade para fluxos comerciais que ajudam a validar a disponibilidade de fornecimento por região.

Também analisamos relatórios anuais de fornecedores, apresentações a investidores, referências regulatórias e normativas onde se aplicam regras de eficiência, e cobertura de imprensa confiável sobre os ciclos de investimento em água e petroquímica. Em alguns pontos, assinaturas pagas de dados financeiros e notícias corporativas são usadas para verificar a direção e o momento das receitas, e um banco de dados de remessas de importação e exportação em nível de embarque é usado seletivamente para verificar a consistência dos movimentos transfronteiriços nas categorias de bombas e peças. Essas fontes documentais são apenas ilustrativas, e muitos outros documentos públicos foram revisados para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

As discussões primárias são usadas para testar suposições que não podem ser lidas diretamente em dados públicos, especialmente faixas de preços, participações de substituição e para onde a demanda está mudando entre os usuários finais. Conversamos com uma combinação de fabricantes, distribuidores, participantes ligados a EPCs e grandes usuários finais na Ásia-Pacífico, EMEA e Américas, de modo que os ciclos industriais regionais e as prioridades de infraestrutura hídrica pudessem ser refletidos no modelo final.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | Ásia-Pacífico: 44% |

| Nível intermediário: 48% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Players menores: 22% | Gerentes: 57% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O dimensionamento parte de uma construção top-down, na qual indicadores de atividade industrial e infraestrutura são usados para reconstruir um grupo realista de demanda por bombas por região, e o valor é então alocado entre os principais usos finais industriais. Para manter os totais fundamentados, o modelo é corroborado por meio de verificações seletivas bottom-up, como faixas de preço médio de venda amostradas multiplicadas pela demanda estimada de unidades nos principais usos finais, seguidas de discussões com canais que ajudam a ajustar a divisão.

Algumas entradas que movimentam significativamente o modelo incluem a atividade de projetos upstream e downstream de petróleo e gás, a intensidade do capex municipal em água e águas residuais, a direção da produção mineral, os acréscimos de geração de energia e o momento de substituição vinculado à idade da base instalada e às regras de eficiência energética. Onde a visibilidade bottom-up é mais fraca, por exemplo, em fornecimento local menor ou sistemas empacotados de uso misto, as lacunas são tratadas usando proxies de comércio e produção industrial, e os valores implícitos são então validados por meio de feedback primário. A previsão é feita usando análise de cenários apoiada por pipelines de projetos de curto prazo e indicadores macroeconômicos de médio prazo, e os cenários são estreitados usando as faixas de consenso ouvidas dos entrevistados do setor.

Validação de Dados e Ciclo de Atualização

A validação é feita em etapas para que os totais de mercado não sejam determinados por uma única série de dados ou um único conjunto de entrevistas. Os resultados do modelo são comparados com sinais independentes, como padrões comerciais regionais, direção do investimento em energia e água, e comentários de fornecedores, e então grandes variações são revisadas até que os fatores determinantes sejam explicáveis em termos simples.

Antes da aprovação final, o trabalho passa por verificações internas de revisão quanto à consistência aritmética, alinhamento de unidades e moedas, e movimentos ano a ano que pareçam fora do padrão. Se um número mudar significativamente devido a uma nova onda de projetos, uma atualização regulatória ou um choque macroeconômico, os entrevistados são recontactados para confirmar o que mudou e se isso afeta preços ou volumes. Os relatórios são atualizados anualmente, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Bombas Industriais da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para bombas industriais podem parecer muito distantes mesmo quando o tema soa idêntico, porque cada publicador conta limites de produtos diferentes e usa suposições de preço e momento diferentes. A diferença normalmente vem de como os sistemas empacotados são tratados, quais equipamentos adjacentes de manuseio de fluidos são agrupados e quão rápido se supõe que os ASPs se movam entre regiões.

Os sistemas de bombeamento empacotados e as soluções em skid são um fator comum de diferenças, já que algumas estimativas incluem skids e acessórios mais amplos de manuseio de fluidos, o que eleva o total. Os ciclos de capex industrial também são traduzidos de forma diferente em receita, onde algumas fontes usam um momento de projeto agressivo e outras usam uma curva de realização mais lenta, e o momento da conversão cambial pode ampliar as diferenças quando as regiões são combinadas. Itens periféricos, como peças de reposição, controles e mão de obra de instalação, também podem ser incluídos de forma inconsistente, razão pela qual duas estimativas podem discordar mesmo para o mesmo ano declarado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 48,20 bilhões (2025) | |

| Consultoria Global A | USD 73,65 bilhões (2025) | Usa uma abordagem mais ampla de bombas industriais, que parece contar um conjunto mais amplo de skids de bombas empacotadas e componentes adjacentes de manuseio de fluidos, o que aumenta a base de valor para o mesmo ano. |

| Editora do Setor B | USD 47,41 bilhões (2025) | Apoia-se mais fortemente em cobertura orientada por aplicação e pode excluir alguns nichos de usuários finais e bombas industriais empacotadas, o que pode reduzir o grupo de demanda implícito em regiões onde predominam instalações multi-industriais. |

Skids de bombas empacotadas e adições mais amplas de manuseio de fluidos estão fora do escopo da Mordor Intelligence, o que explica por que um valor publicado de 2025 aparece muito mais alto, mesmo que os rótulos de uso final pareçam semelhantes. Depois que o escopo é alinhado, a diferença remanescente geralmente vem de quão rápido os pipelines de projetos são convertidos em receita e como os movimentos de ASP são aplicados entre regiões, que são suposições que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do mercado de bombas industriais em 2026 e com que rapidez ele crescerá?

O mercado de bombas industriais estava em USD 50,46 bilhões em 2026 e tem previsão de expansão para USD 63,45 bilhões até 2031 a um CAGR de 4,69%.

Qual tipo de bomba detém a maior participação do mercado de bombas industriais?

As bombas centrífugas lideraram com 61,85% de participação na receita em 2025 devido à sua versatilidade em serviços de água, petróleo e gás e industriais em geral.

Por que as bombas movidas a energia solar estão ganhando destaque?

As unidades solares oferecem economia atraente para irrigação fora da rede e abastecimento remoto de água, impulsionando um CAGR de 11,1% até 2031 à medida que a adoção de energias renováveis se acelera.

Qual segmento de usuário final está se expandindo mais rapidamente?

Produtos químicos e petroquímicos têm projeção de crescimento a um CAGR de 6,48%, apoiados por megacraqueadores e projetos de integração de refinarias no Oriente Médio e na Ásia-Pacífico.

Como as regulamentações de eficiência estão afetando as compras de bombas?

As regras de MEI da UE e de Classificação de Eficiência de Bombas dos EUA estão levando os compradores a atrasar as melhorias até que projetos em conformidade entrem no mercado, prolongando temporariamente os ciclos de despesas de capital, mas favorecendo, em última análise, as bombas de alta eficiência.

Qual é o papel da digitalização na indústria de bombas industriais?

O monitoramento baseado em IoT e as plataformas de manutenção preditiva reduzem o tempo de inatividade não planejado e criam receita de serviços de alta margem, tornando-se um diferencial fundamental entre os principais fornecedores.

Página atualizada pela última vez em: