Tamanho e Quota do Mercado de Serviços de Segurança para Casas Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

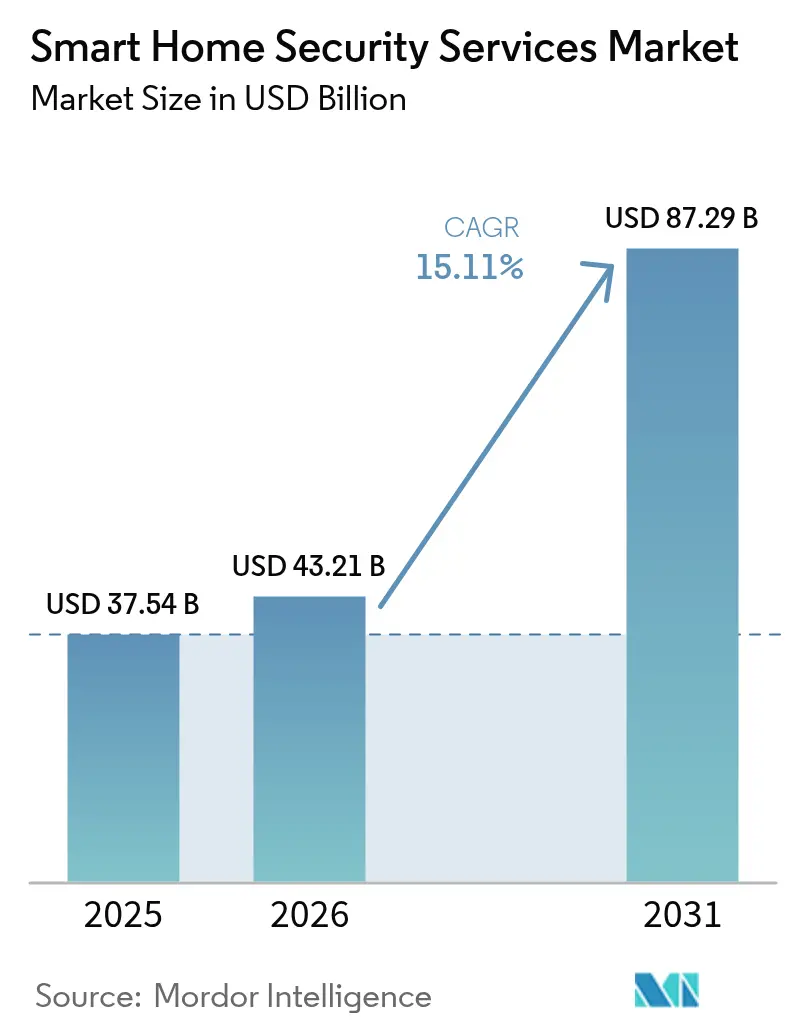

| Tamanho do Mercado (2026) | 43.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

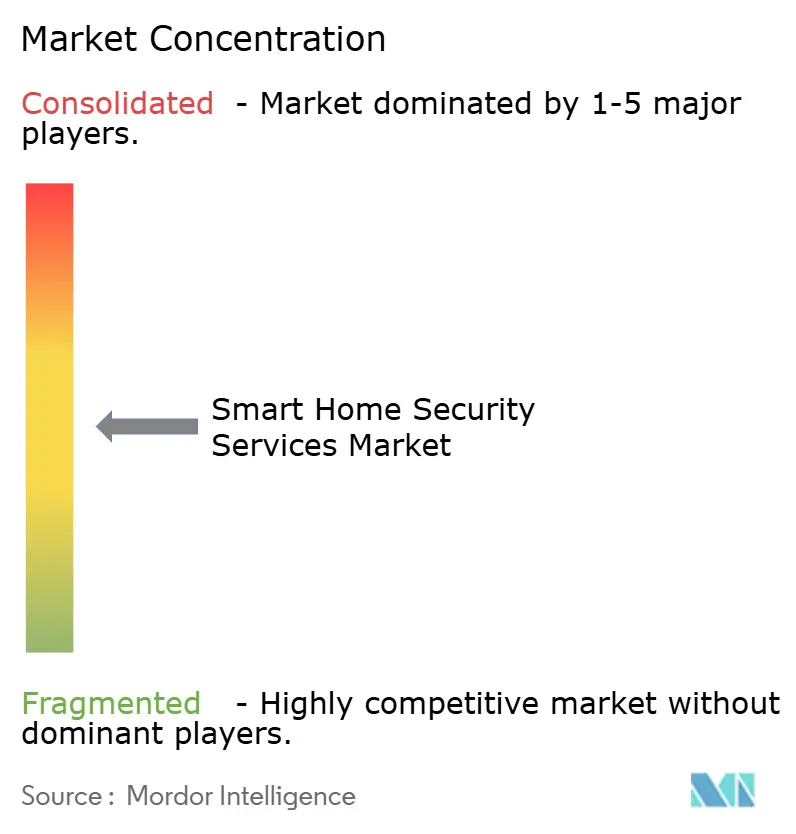

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança para Casas Inteligentes por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de segurança para casas inteligentes cresça de USD 37,54 mil milhões em 2025 para USD 43,21 mil milhões em 2026, com previsão de atingir USD 87,29 mil milhões até 2031, a uma CAGR de 15,11% no período 2026-2031. A trajetória de crescimento reflete uma combinação de preços mais baixos de sensores, análise baseada em inteligência artificial e incentivos generalizados de seguros que tornam os sistemas de proteção conectados mais atrativos do que os alarmes convencionais. Os proprietários de imóveis encaram agora os equipamentos de segurança tanto como uma camada de proteção imediata como um ativo financeiro que contribui para prémios mais baixos e valores de revenda mais elevados. A intensidade competitiva está a aumentar à medida que as empresas tecnológicas alargam os seus ecossistemas à proteção residencial, levando os fornecedores tradicionais a acelerar parcerias e inovação. Ao mesmo tempo, os fornecedores de componentes estão a diversificar a sua produção fora da China para mitigar a exposição a tarifas e garantir a disponibilidade de componentes. Em conjunto, estes fatores sustentam uma perspetiva positiva para os serviços de segurança para casas inteligentes até ao final da década.

Principais Conclusões do Relatório

- Por categoria de produto, a videovigilância liderou com uma quota de receita de 45,70% em 2025; o controlo de acesso deverá registar uma CAGR de 16,34% até 2031.

- Por componente, o hardware captou 64,30% da quota do mercado de serviços de segurança em 2025, enquanto os serviços estão a expandir-se a uma CAGR de 16,05% até 2031.

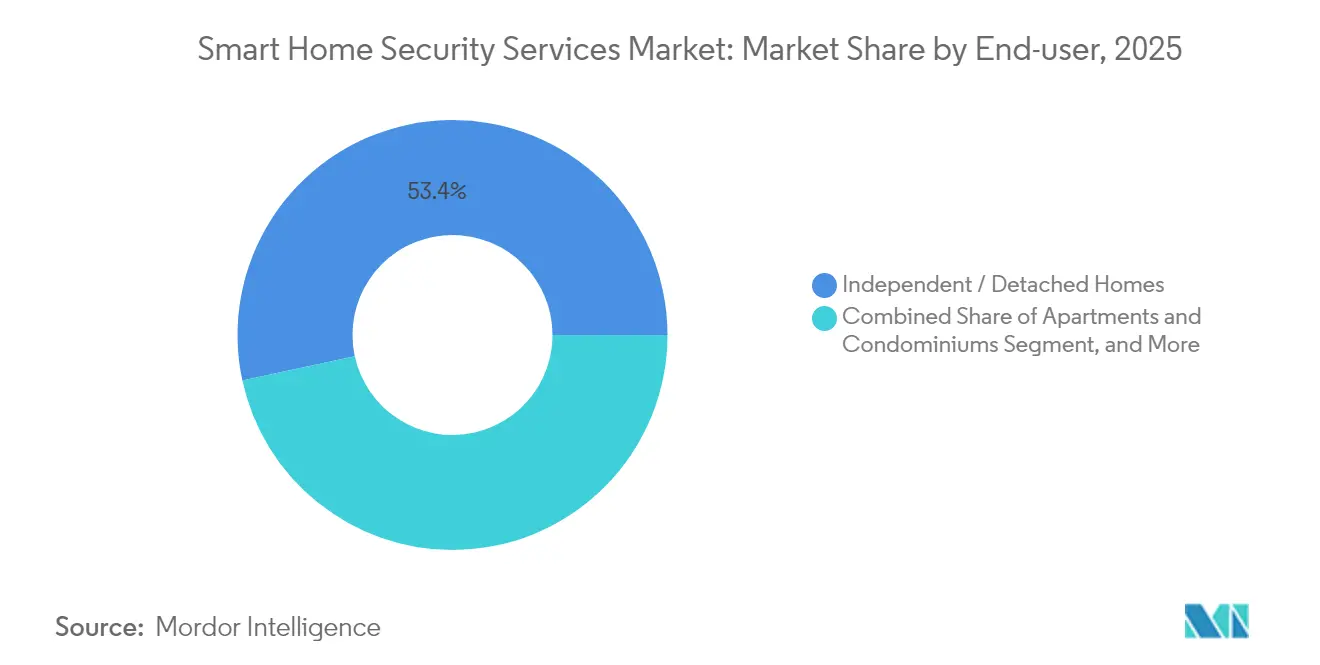

- Por utilização final, as residências independentes e unifamiliares representaram 53,40% do tamanho do mercado de serviços de segurança em 2025, ao passo que os apartamentos e condomínios estão a avançar a uma CAGR de 15,55%.

- Por tipo de instalação, a instalação profissional detinha uma quota de 61,10% do tamanho do mercado de serviços de segurança em 2025; as soluções de bricolagem (DIY) registam a CAGR projetada mais elevada, de 15,84% até 2031.

- Por geografia, a América do Norte detinha uma quota de 40,60% do mercado de serviços de segurança para casas inteligentes em 2025, sendo que a Ásia-Pacífico apresenta o crescimento mais rápido, com uma CAGR de 16,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Serviços de Segurança para Casas Inteligentes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das preocupações com a segurança face ao aumento das taxas de arrombamento | +2.8% | Global, maior impacto na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Queda dos custos de sensores e conectividade | +3.2% | Global, adoção acelerada na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão dos descontos de prémios apoiados por seguradoras | +1.9% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Integração com assistentes de voz e ecossistemas de IoT | +2.1% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Análise de vídeo baseada em inteligência artificial que permite resposta proativa | +2.6% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas governamentais de cidades inteligentes que impulsionam a videovigilância residencial | +1.7% | Núcleo da Ásia-Pacífico, com extensão ao Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Vídeo Baseada em Inteligência Artificial que Permite Resposta Proativa a Ameaças

A inteligência artificial eleva o mercado de serviços de segurança para casas inteligentes de alarmes acionados por eventos para uma defesa preditiva. Em junho de 2025, o Ring da Amazon introduziu alertas de câmara que distinguem entregas rotineiras de comportamentos suspeitos através de modelos treinados em milhões de clips. O Gemini AI da Google processa agora os fluxos de câmaras Nest para avaliar expressões faciais e padrões de movimento, aumentando a precisão na deteção de ameaças genuínas e reduzindo os falsos alarmes. Estes avanços reduzem as notificações indesejadas em 67% e permitem que os sistemas se adaptem às rotinas domésticas para uma proteção personalizada. Os primeiros utilizadores também ligam os resultados da análise ao controlo de acesso biométrico, criando identificação sem intervenção manual. Os mesmos algoritmos são cada vez mais executados em processadores ao nível do dispositivo, reduzindo a largura de banda na nuvem e reforçando a privacidade do utilizador.

Integração com Assistentes de Voz e Ecossistemas de IoT

O controlo por voz tornou-se um fator de conveniência decisivo, com inquéritos a indicar que 68% dos utilizadores de casas inteligentes preferem comandos falados para tarefas de segurança quotidianas.[1]ADT Investor Relations, "ADT Reports First Quarter 2025 Results," ADT Inc., adt.com O alinhamento da ADT com o Google Nest e o Amazon Alexa permite armar, desarmar e consultar o estado através de linguagem natural. Testes de campo em habitações multilingues confirmam 94% de precisão nos comandos e uma resposta mais rápida quando os dispositivos permanecem na rede Wi-Fi doméstica em vez de redes celulares. O próximo padrão Matter alarga estas capacidades a diferentes marcas, permitindo aos proprietários criar cenas de automação em que uma violação de segurança aciona luzes, sistemas de climatização e fechaduras de portas simultaneamente. Os fornecedores também incluem sensores ambientais para que um único ecossistema monitorize a qualidade do ar, fugas de água e eventos de intrusão.

Expansão dos Descontos de Prémios Apoiados por Seguradoras para Segurança Conectada

As seguradoras encaram os dispositivos conectados como mitigadores de risco ricos em dados e oferecem agora reduções de prémios entre 2% e 20% para instalações qualificadas. O programa da State Farm com a ADT fornece hardware a baixo custo ou gratuitamente e concede até 6% de poupança anual para utilização verificada. A Liberty Mutual e a Amica introduziram recompensas escalonadas que dependem do grau de integração dos dispositivos e dos níveis de monitorização profissional. Os proprietários pouparam coletivamente mais de USD 5 milhões através destas iniciativas, impulsionando a adoção entre os agregados familiares mais sensíveis ao orçamento. As seguradoras, por sua vez, obtêm dados granulares de prevenção de perdas que refinam os modelos de subscrição.

Programas Governamentais de Cidades Inteligentes que Impulsionam a Videovigilância Residencial

As agendas nacionais e municipais de cidades inteligentes incentivam ativamente os investimentos em segurança doméstica. As diretrizes digitais-urbanas da China, publicadas em maio de 2024, exigem infraestruturas de segurança integradas em novos empreendimentos, posicionando as câmaras residenciais como nós de dados para a gestão de emergências à escala da cidade.[2]Comissão Nacional de Desenvolvimento e Reforma, "Plano de Desenvolvimento da China Digital," NDRC, ndrc.gov.cn Projetos do Golfo, como o Neom da Arábia Saudita, ligam as habitações privadas a redes de videovigilância mais amplas baseadas em inteligência artificial, reportando tempos de resposta de segurança pública mais rápidos. A Missão Cidades Inteligentes da Índia associa igualmente as licenças de construção a requisitos de segurança conectada. Estas políticas aceleram a aquisição de equipamentos de segurança conformes e criam reservas de subsídios que reduzem os custos de entrada para os proprietários.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos iniciais de dispositivos e instalação | -2.4% | Global, mais acentuado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -1.8% | Europa e América do Norte | Médio prazo (2–4 anos) |

| Autonomia irregular das baterias de câmaras exteriores sem fios | -1.1% | Global, regiões de clima severo | Curto prazo (≤ 2 anos) |

| Mandatos emergentes de localização de dados que inflacionam os custos na nuvem | -1.3% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Dispositivos e Instalação

Os pacotes de entrada para habitações unifamiliares variam entre USD 500 e USD 2.000, acrescidos de taxas mensais de monitorização, enquanto as grandes renovações de edifícios multifamiliares podem ultrapassar USD 45.000 para cobertura total do edifício. A escassez de semicondutores e as alterações nos calendários de tarifas apertaram o fornecimento de hardware e elevaram os preços unitários de câmaras e fechaduras inteligentes. Os fabricantes transferem a montagem para o Vietname e as Filipinas para diversificar os riscos, mas os novos direitos aduaneiros sobre esses países limitam o alívio imediato. Os preços promocionais aliviam a pressão durante as épocas de maior consumo, mas a acessibilidade sustentada continua a ser um obstáculo nas economias em desenvolvimento, suscitando interesse em contratos de dispositivo como serviço que distribuem os custos ao longo do tempo.

Preocupações com Privacidade de Dados e Cibersegurança

Os sistemas de casas inteligentes processam fluxos contínuos de vídeo, perfis biométricos e dados de ocupação, gerando ansiedade nos utilizadores quanto ao acesso não autorizado. Avaliações académicas mostram que muitos dispositivos de consumo ainda carecem de encriptação robusta ou autenticação mútua, expondo os proprietários a potenciais violações.[3]Conselho Editorial da MDPI, "Desafios de Segurança em Casas Inteligentes com IoT," MDPI, mdpi.com O Regulamento Geral sobre a Proteção de Dados (RGPD) da União Europeia e legislação semelhante noutros países impõem penalizações pesadas pelo tratamento inadequado de dados, obrigando os fornecedores a adicionar opções de armazenamento local e esquemas de consentimento transparentes. Os consumidores também manifestam incerteza quanto à divisão de responsabilidades entre os fornecedores de serviços na nuvem e as marcas de equipamentos, sublinhando a necessidade de documentação de privacidade clara e atualizações automáticas de firmware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Videovigilância Domina Apesar da Aceleração do Controlo de Acesso

A videovigilância representou 45,70% do mercado de serviços de segurança para casas inteligentes em 2025, ancorando a categoria com câmaras em rede, gravadores e processadores de ponta. A contínua queda de preços em sensores 4K e armazenamento permite que as habitações implementem configurações de múltiplas câmaras outrora reservadas a instalações comerciais. Os módulos de inteligência artificial integrados nas câmaras filtram agora veículos, animais de estimação e rostos humanos localmente, reduzindo o uso de largura de banda e protegendo a privacidade. O tamanho do mercado de serviços de segurança para videovigilância equivalia a cerca de USD 17,16 mil milhões em 2025 e deverá crescer com ganhos de dois dígitos à medida que as subscrições de análise se multiplicam.

O controlo de acesso regista a CAGR mais rápida, de 16,34%, até 2031, graças a soluções de desbloqueio por impressão digital, íris e reconhecimento facial que se integram perfeitamente com credenciais móveis. Os registos de patentes dos principais fabricantes de smartphones e fechaduras inteligentes confirmam esforços para combinar prova de voz, rosto e toque em menos de um segundo, respondendo às expectativas dos utilizadores em termos de conveniência. As estações de porta integradas combinam vídeo de alta definição e leitores biométricos para que os dados de autenticação enriqueçam os fluxos de videovigilância para um contexto de eventos mais robusto. À medida que as habitações adotam zonas de entrega de encomendas e entradas partilhadas, as combinações de vídeo e controlo de acesso deverão capturar uma quota adicional do mercado de serviços de segurança para casas inteligentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Componente: A Liderança do Hardware é Desafiada pelo Crescimento dos Serviços

O hardware reteve uma quota de 64,30% do mercado de serviços de segurança para casas inteligentes durante 2025, impulsionado pela procura sustentada de câmaras, sensores e centros de controlo. No entanto, as subscrições recorrentes de armazenamento na nuvem e monitorização profissional estão a expandir-se a uma CAGR de 16,05%, sinalizando uma viragem gradual para receitas centradas em serviços. O tamanho do mercado de serviços de segurança associado aos serviços atingiu cerca de USD 12,9 mil milhões em 2025 e deverá duplicar até ao final do período de previsão. Os consumidores valorizam os especialistas disponíveis 24 horas por dia, 7 dias por semana, que triagem os alertas e despacham os primeiros socorristas, e apreciam as atualizações automáticas de software que desbloqueiam novas análises sem hardware adicional.

As camadas de software situam-se entre o hardware e os serviços, integrando motores de inferência de inteligência artificial e painéis de controlo móveis que unificam todos os dispositivos. À medida que a interoperabilidade melhora com o padrão Matter, os fornecedores de plataformas pretendem oferecer serviços transversais como gestão de energia e monitorização de cuidados a idosos. Os fornecedores que integram perfeitamente hardware, software e serviços numa única subscrição estão em posição de alargar as margens e reforçar a retenção no mercado de serviços de segurança para casas inteligentes.

Por Utilização Final: Os Apartamentos Aceleram Apesar da Dominância das Residências Independentes

As residências independentes e unifamiliares representaram 53,40% da receita de 2025, uma vez que os proprietários podem escolher livremente instaladores, marcas e modelos de monitorização. A maioria das novas construções unifamiliares na América do Norte e em partes da Europa já inclui infraestruturas de sensores pré-cabladas, reduzindo o custo incremental de atualização. Ainda assim, o segmento de apartamentos e condomínios avança a uma CAGR de 15,55% até 2031, à medida que os promotores integram câmaras em rede e fechaduras inteligentes durante a construção para diferenciar os imóveis e reduzir a responsabilidade. Os painéis de controlo centralizados ajudam os gestores a demonstrar a devida diligência em matéria de segurança, enquanto o acesso automatizado de visitantes reduz as necessidades de pessoal.

Em mercados urbanos densos como Singapura e Tóquio, as renovações de edifícios multifamiliares recebem incentivos municipais quando ligam os fluxos de câmaras dos residentes a centros de comando de bairro. A deteção de fugas em tempo real e a monitorização de elevadores alargam a segurança para além da intrusão, proporcionando aos proprietários de edifícios poupanças de custos tangíveis. Estas prioridades aumentarão a contribuição do segmento de apartamentos para a quota do mercado de serviços de segurança em vários pontos percentuais antes do final da década e expandirão a receita de serviços à medida que os inquilinos exigem cada vez mais monitorização integrada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Instalação: O Crescimento da Bricolagem (DIY) Desafia a Dominância da Instalação Profissional

As equipas profissionais realizaram 61,10% das instalações em 2025, refletindo a confiança dos consumidores na cablagem especializada, no posicionamento ideal das câmaras e na cobertura de garantia. As integrações complexas entre iluminação, climatização e sistemas solares justificam frequentemente o custo adicional. A tendência da bricolagem (DIY), no entanto, está a crescer a uma CAGR de 15,84%, impulsionada por sensores autocolantes, tutoriais em smartphone e conectividade em malha sem fios que elimina a necessidade de perfuração. Os kits de entrada chegam pré-emparelhados, permitindo aos inquilinos realocar os dispositivos com o mínimo de esforço. Esses kits captaram cerca de USD 4,05 mil milhões do tamanho do mercado de serviços de segurança em 2025 e continuam a erodir o prémio de mão de obra em configurações simples.

Surgiram modelos híbridos em que os proprietários tratam da colocação básica de sensores, mas contratam técnicos para a otimização da rede e regras avançadas. Os retalhistas e as empresas de energia estão agora a incluir equipamentos de segurança em contratos de banda larga, diluindo ainda mais as fronteiras. O sucesso no mercado de serviços de segurança para casas inteligentes dependerá de níveis de entrega flexíveis que correspondam a competências e orçamentos de clientes muito diferentes.

Análise Geográfica

Espera-se que a América do Norte mantenha a sua liderança no mercado de serviços de segurança para casas inteligentes, com uma quota de 40,60% em 2025. Os Estados Unidos dominam a procura regional graças a canais de distribuição maduros, incentivos de seguros integrados e familiaridade dos consumidores com o controlo por voz. O Canadá contribui com um crescimento unitário estável através da expansão suburbana, enquanto o México regista ganhos rápidos nos bairros de classe média-alta, onde o aumento da criminalidade impulsiona as primeiras compras. As parcerias em curso entre os operadores históricos de segurança e as seguradoras, como a aliança da ADT com a State Farm que oferece kits iniciais gratuitos, continuam a expandir a base endereçável.

A região da Ásia-Pacífico regista o crescimento mais rápido, com uma CAGR de 16,38% até 2031, impulsionada pela migração urbana e pelos investimentos públicos em infraestruturas digitais. A China exige prontidão inteligente nas novas habitações, impulsionando implementações em larga escala que integram câmaras residenciais em nuvens de segurança distritais. A Missão Cidades Inteligentes da Índia associa os códigos de construção a pré-requisitos de segurança conectada, e os fabricantes locais fornecem kits económicos adaptados às condições regionais de energia e rede. A vasta cadeia de abastecimento eletrónica da região sustenta preços agressivos, enquanto o talento local em inteligência artificial acelera a localização do software de análise.

A Europa segue um caminho de adoção estável moldado pela conformidade com o Regulamento Geral sobre a Proteção de Dados (RGPD) e pelas prioridades de sustentabilidade. A Alemanha, o Reino Unido e a França lideram os modelos de dispositivo como serviço que compensam os custos iniciais e garantem a residência dos dados. As nações do sul da Europa integram a segurança com pacotes de gestão de energia no âmbito dos incentivos de renovação de edifícios. A América do Sul e o Médio Oriente e África, embora menores atualmente, registam crescimento de dois dígitos à medida que os operadores de telecomunicações integram câmaras de segurança com atualizações de fibra ótica e os megaprojetos do Golfo incorporam proteção residencial em cidades planeadas. Estes mercados emergentes acrescentam volume e diversidade ao mercado global de serviços de segurança para casas inteligentes, exigindo ao mesmo tempo soluções adaptadas a infraestruturas de energia variáveis e resiliência climática.

Panorama Competitivo

O mercado de serviços de segurança para casas inteligentes apresenta uma fragmentação moderada, com operadores históricos, gigantes tecnológicos e especialistas regionais a competir pelo controlo do ecossistema. A ADT aproveita a sua base de mais de 6 milhões de subscritores e a sua profunda experiência em monitorização, complementando o hardware através da sua parceria com a Google, que gerou USD 22,5 milhões em incentivos de sucesso até 2024. O Ring da Amazon capitaliza uma base instalada de mais de 10 milhões de videoporteiros, adicionando alertas curados por inteligência artificial que consolidam a fidelização na plataforma Alexa mais ampla. A Google sintetiza o Gemini AI com as câmaras Nest para fornecer contexto entre dispositivos que diferencia as suas ofertas dos concorrentes exclusivamente de hardware.

Os conglomerados industriais como a Honeywell reportaram ganhos de dois dígitos na receita de segurança em 2025, ao integrar controlo de acesso, sistemas de incêndio e análise em suites de edifícios integrados.[4]Honeywell Investor Relations, "Q1 2025 Earnings Presentation," Honeywell, honeywell.com A aquisição da Snap One pela Resideo aprofunda o alcance nos canais de instaladores profissionais e alarga a gama de produtos em equipamentos de rede. As empresas de telecomunicações e de energia na América do Norte e na Europa estão a integrar equipamentos de segurança em contratos de banda larga ou de contadores inteligentes, aproveitando os pontos de contacto com o serviço ao cliente para entrar no mercado. As startups de inteligência artificial de ponta focam-se em análises que preservam a privacidade e são executadas dentro das câmaras, visando os agregados familiares receosos do armazenamento na nuvem. À medida que as patentes em torno de biometria multimodal e sensores inteligentes se multiplicam, o sucesso competitivo depende da capacidade de apresentar uma experiência unificada que abranja hardware, software e serviço permanente.

Líderes do Setor de Serviços de Segurança para Casas Inteligentes

ADT Security Services

AT&T Inc

Comcast Corporation

Vivint, Inc.

Axis Communications

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Ring da Amazon lançou alertas gerados por inteligência artificial que distinguem entregas rotineiras de atividades suspeitas, reforçando a defesa proativa.

- Maio de 2025: A Vivint Smart Home iniciou operações sob a propriedade da NRG, sinalizando uma mudança estratégica para ofertas integradas de energia e segurança.

- Fevereiro de 2025: A ADT Inc. registou uma receita recorde no primeiro trimestre de 2025 de USD 1,3 mil milhões e um fluxo de caixa livre ajustado de USD 226 milhões, sublinhando o impulso da sua colaboração com a Google.

- Janeiro de 2025: A Honeywell registou um crescimento de 11% em termos homólogos nas soluções para edifícios, com ganhos expressivos em projetos de segurança residencial, mantendo margens de segmento de 26,0%.

Âmbito do Relatório Global do Mercado de Serviços de Segurança para Casas Inteligentes

Os Serviços de Segurança para casas inteligentes incluem soluções de Videovigilância, como Câmaras de Segurança, Monitores e Dispositivos de Armazenamento, e sistemas de Controlo de Acesso, como sistemas de Reconhecimento Facial, Reconhecimento por Impressão Digital e Reconhecimento por Íris. Os sistemas de segurança para casas inteligentes incluem também dispositivos de segurança para casas inteligentes e serviços relacionados, que compreendem soluções como alarmes inteligentes, fechaduras inteligentes e sensores.

| Videovigilância | Câmaras de Segurança |

| Monitores | |

| Dispositivos de Armazenamento | |

| Outros | |

| Controlo de Acesso | Reconhecimento Facial |

| Reconhecimento por Impressão Digital | |

| Reconhecimento por Íris | |

| Fechaduras Inteligentes e Outros | |

| Deteção de Intrusão e Alarmes |

| Hardware |

| Software |

| Serviços (Monitorização e Nuvem) |

| Residências Independentes / Unifamiliares |

| Apartamentos e Condomínios |

| Outras Residências (por exemplo, Residências Assistidas) |

| Instalação Profissional |

| Autoinstalação (Bricolagem / DIY) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Videovigilância | Câmaras de Segurança |

| Monitores | ||

| Dispositivos de Armazenamento | ||

| Outros | ||

| Controlo de Acesso | Reconhecimento Facial | |

| Reconhecimento por Impressão Digital | ||

| Reconhecimento por Íris | ||

| Fechaduras Inteligentes e Outros | ||

| Deteção de Intrusão e Alarmes | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços (Monitorização e Nuvem) | ||

| Por Utilização Final | Residências Independentes / Unifamiliares | |

| Apartamentos e Condomínios | ||

| Outras Residências (por exemplo, Residências Assistidas) | ||

| Por Tipo de Instalação | Instalação Profissional | |

| Autoinstalação (Bricolagem / DIY) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de segurança para casas inteligentes?

O mercado gerou USD 43,21 mil milhões em 2026 e deverá crescer para USD 87,29 mil milhões até 2031.

Qual segmento de produto lidera o mercado de serviços de segurança para casas inteligentes?

A videovigilância lidera com uma quota de receita de 45,70% em 2025, devido à queda dos preços das câmaras e à análise integrada.

A que ritmo está a região da Ásia-Pacífico a crescer no setor de segurança para casas inteligentes?

A Ásia-Pacífico está a expandir-se a uma CAGR de 16,38% até 2031, tornando-a o mercado regional de crescimento mais rápido.

Por que razão os descontos nos seguros são importantes para a adoção do mercado?

Reduções de prémios entre 2% e 20% compensam os custos dos dispositivos e incentivam os proprietários a instalar sistemas verificados, impulsionando a adoção e a partilha de dados.

Que modelo de instalação está a ganhar terreno face aos serviços profissionais?

As instalações de bricolagem (DIY) estão a crescer a uma CAGR de 15,84% graças a kits sem fios de fácil utilização e aplicações móveis com orientação passo a passo.

Como é que a inteligência artificial melhora o desempenho da segurança para casas inteligentes?

A análise baseada em inteligência artificial reduz os falsos alarmes ao distinguir atividades rotineiras de ameaças potenciais e permite que as câmaras aprendam os padrões domésticos para uma proteção personalizada.

Página atualizada pela última vez em: