Tamanho e Participação do Mercado de Segurança para Casa Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

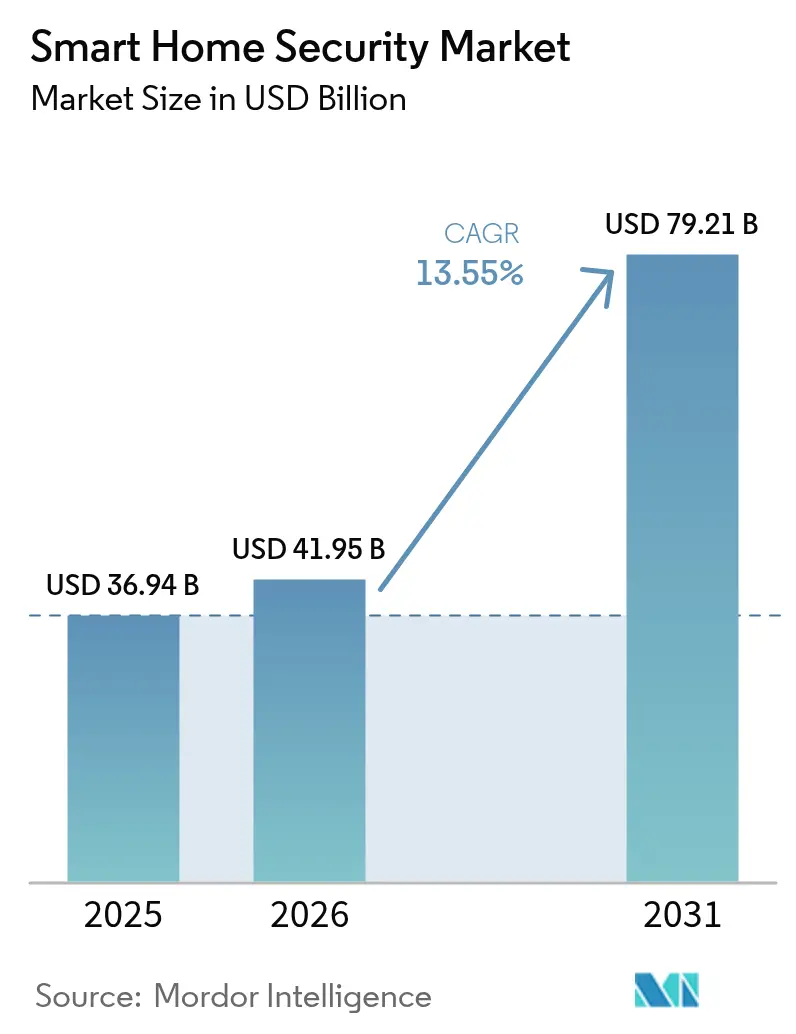

| Tamanho do Mercado (2026) | 41.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança para Casa Inteligente por Mordor Intelligence

O tamanho do mercado de segurança para casa inteligente foi avaliado em USD 36,94 bilhões em 2025 e estima-se que cresça de USD 41,95 bilhões em 2026 para atingir USD 79,21 bilhões até 2031, a uma CAGR de 13,55% durante o período de previsão (2026-2031). O crescimento se acelera à medida que a inteligência artificial baseada em borda reduz os falsos alarmes, as seguradoras incorporam descontos de prêmio para dispositivos conectados e a interoperabilidade habilitada pelo Matter remodela os ecossistemas de produtos. Os fabricantes de dispositivos agora agrupam análises de visão computacional que aprendem as rotinas domésticas, enquanto seguradoras como a Nationwide recompensam os segurados que adotam pacotes monitorados profissionalmente. Incentivos governamentais de troca na China e implantações de acesso fixo sem fio 5G na América do Norte ampliam ainda mais a base endereçável. A intensidade competitiva permanece moderada porque as marcas líderes equilibram a inovação em assinaturas com a conformidade de privacidade, embora as pressões de custos provenientes de picos nos insumos de terras raras e sobrecargas de seguro cibernético moderem as margens. Em conjunto, essas forças sustentam um ciclo de demanda que coloca as câmeras integradas de campainha e fechadura, juntamente com as análises em nuvem, no centro das estratégias de proteção residencial.

Principais Conclusões do Relatório

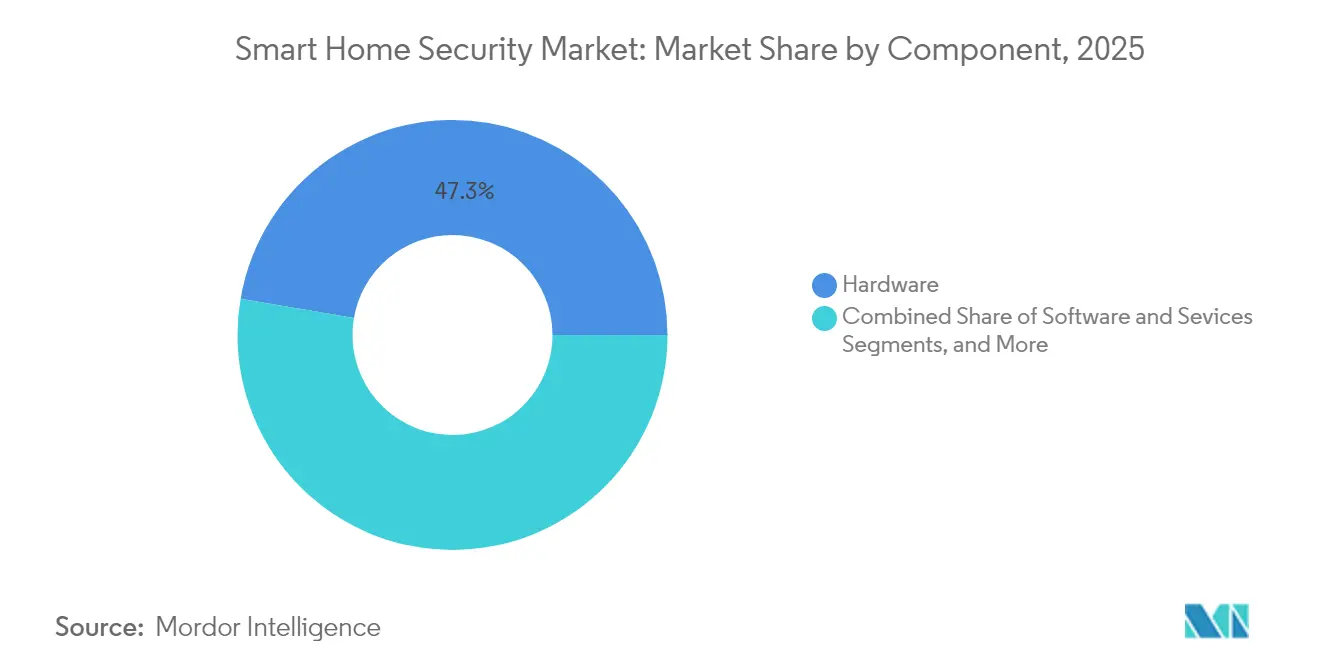

- Por componente, o hardware liderou o mercado de segurança para casa inteligente com uma participação de 47,30% em 2025, enquanto os serviços devem expandir a uma CAGR de 13,66% até 2031.

- Por tipo de dispositivo, as câmeras inteligentes responderam por 51,45% do tamanho do mercado de segurança para casa inteligente em 2025; estima-se que as câmeras combinadas de campainha e fechadura avancem a uma CAGR de 13,59% até 2031.

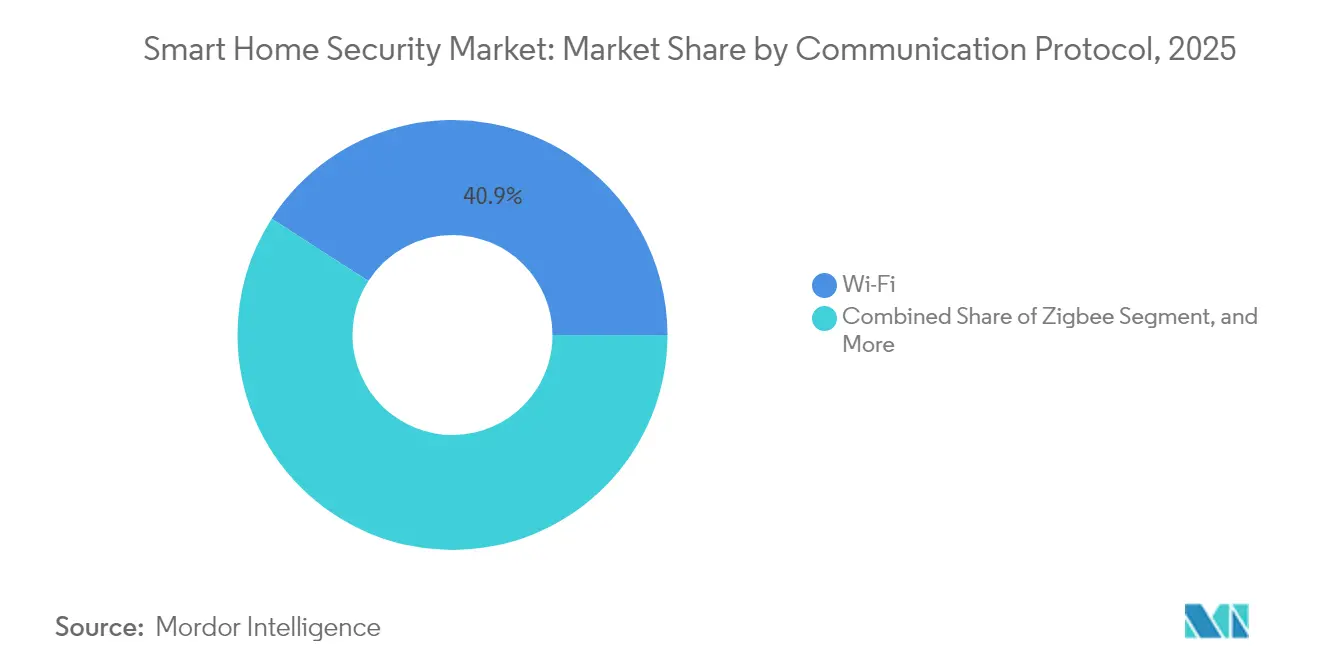

- Por protocolo de comunicação, os protocolos Wi-Fi responderam por 40,90% da receita em 2025, enquanto os dispositivos Thread-Matter devem crescer a uma CAGR de 13,74% durante o período de perspectiva.

- Por tipo de habitação, as residências independentes responderam por 45,55% da receita em 2025, mas os condomínios e MDUs devem registrar a taxa de crescimento mais rápida de 13,82% de 2025 a 2031.

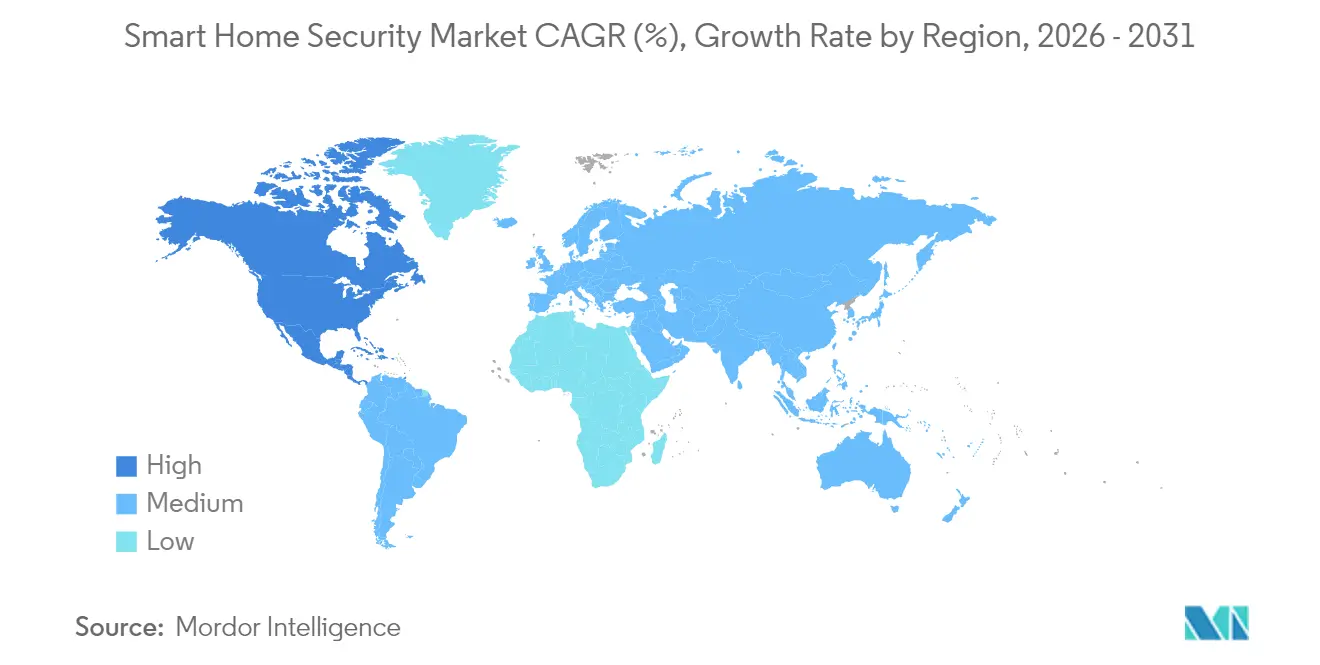

- Por geografia, a América do Norte reteve 61,40% da receita em 2025, enquanto a Ásia-Pacífico está a caminho de atingir a CAGR mais elevada de 14,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança para Casa Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análises de borda habilitadas por IA reduzem falsos alarmes | +2.1% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Descontos em dispositivos vinculados a seguros impulsionam instalações | +1.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A interoperabilidade Matter/Thread reduz a dependência de fornecedores | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Conjuntos de dados de crimes e soluções aceleram parcerias de policiamento preditivo | +1.2% | América do Norte e Europa, com adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dispositivos de segurança com consciência energética aproveitam orçamentos crescentes de sustentabilidade | +0.9% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantações de FWA 5G ampliam a largura de banda para planos de vídeo em nuvem | +1.4% | Global, com implantação mais rápida na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Análises de Borda Habilitadas por IA Reduzem Falsos Alarmes

Câmeras inteligentes equipadas com processadores neurais embarcados agora reconhecem animais de estimação, veículos e rostos familiares, reduzindo drasticamente os alertas desnecessários que antes corroíam a confiança dos usuários. Os SoCs 2025 da Synaptics demonstram como a inferência na borda reduz a latência e limita a saída de dados para a nuvem, melhorando os tempos de resposta e reduzindo as taxas de largura de banda.[1]Synaptics, "Segurança Inteligente," synaptics.com A Arlo agrega essa capacidade com modos de detecção personalizados que se adaptam às rotinas domésticas, incentivando uma maior duração da assinatura. As seguradoras observam menos despachos falsos e aprovam descontos mais elevados, reforçando um ciclo virtuoso de adoção. A mudança também eleva as barreiras à entrada porque os concorrentes devem integrar modelos sofisticados e manter atualizações frequentes de firmware, aumentando assim os gastos com P&D enquanto geram receitas recorrentes e fidelizadas após a implantação.

Descontos em Dispositivos Vinculados a Seguros Impulsionam Instalações

Os proprietários podem garantir reduções de prêmio de até 10% ao instalar sensores inteligentes qualificados, detectores de vazamentos ou pacotes de alarme monitorados sob programas oferecidos por seguradoras como Nationwide e Amica. Incentivos semelhantes também são evidentes no Canadá por meio de parcerias Sonnet-TELUS, sinalizando um modelo norte-americano para escala rápida. Para as seguradoras, o hardware conectado mitiga a frequência de sinistros ao detectar riscos no início, melhorando a economia do índice de sinistros. Os fornecedores, por sua vez, aproveitam os dados de subscrição para segmentar clientes potenciais e fazer upsell de níveis de serviço. A clareza regulatória da Associação Nacional de Supervisores de Seguros sobre agrupamento remove dúvidas de conformidade, desbloqueando acordos de afinidade plurianuais que semeiam remessas de dispositivos em escala

A Interoperabilidade Matter-Thread Reduz a Dependência de Fornecedores

O Matter 2.3.0 unifica a integração de dispositivos, criptografia e roteamento multirradio, permitindo que kits de segurança de marcas mistas operem em backbones Thread, Wi-Fi e Ethernet. Os consumidores evitam hubs proprietários, enquanto os integradores desfrutam de um comissionamento simplificado. Embora as peculiaridades do multicast IPv6 ocasionalmente dificultem a descoberta em redes complexas, as atualizações de firmware e as melhores práticas de roteadores de borda estão reduzindo as falhas em campo. A neutralidade de plataforma pressiona os incumbentes a competir pela qualidade do serviço em vez de pela captura do ecossistema, acelerando os ciclos de atualização de dispositivos à medida que as residências combinam livremente câmeras de campainha, fechaduras inteligentes e sensores de inundação.

Conjuntos de Dados de Crimes e Soluções Aceleram Parcerias de Policiamento Preditivo

Os municípios recorrem cada vez mais a feeds de alertas anonimizados de dispositivos residenciais para refinar o agendamento de patrulhas e a triagem de incidentes. Pilotos iniciais em subúrbios dos Estados Unidos indicam declínios de dois dígitos em arrombamentos onde as análises sobrepõem dados históricos de delegacias a pings de sensores em tempo real. Os fornecedores monetizam esses feeds por meio de licenciamento de dados ou painéis de segurança comunitária com marca conjunta, posicionando-se como parceiros de tecnologia cívica. Os defensores da privacidade permanecem vigilantes; no entanto, frameworks de criptografia e consentimento por adesão moderaram a resistência legislativa, permitindo que os fornecedores expandam módulos preditivos que poderiam ser aplicados em mercados internacionais com alta densidade urbana.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos prêmios de seguro contra violações cibernéticas em dispositivos inseguros | -1.9% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Instabilidade de multicast IPv6 em redes Thread Matter 1.4 | -1.3% | Global, afetando os primeiros adotantes de Matter/Thread | Médio prazo (2-4 anos) |

| Picos de preço de terras raras e Li-Ion impactam os custos de BOM de câmeras com bateria | -1.1% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Litígios por viés de IA limitam implantações de reconhecimento facial | -0.8% | América do Norte e Europa, com efeitos regulatórios secundários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Prêmios de Seguro contra Violações Cibernéticas em Dispositivos Inseguros

As seguradoras enrijeteceram seus modelos de pontuação após eventos de botnets de IoT de alto perfil, exigindo que os fornecedores forneçam resultados detalhados de testes de penetração e atestações SOC 2. O relatório Betterley de 2024 registra aumentos de taxa de dois dígitos para fabricantes com pipelines de atualização de firmware porosos, o que eleva o custo total do produto e prolonga o tempo para a rentabilidade. As marcas que incorporam inicialização segura, raiz de confiança de hardware e divulgação coordenada de vulnerabilidades obtêm condições favoráveis e comercializam seu status de cobertura como diferencial. Por outro lado, as startups sem programas de segurança maduros enfrentam restrições de capital e resistência do varejo, pois os distribuidores avaliam a exposição à responsabilidade.

Instabilidade de Multicast IPv6 em Redes Thread-Matter 1.4

Os roteadores de borda frequentemente falham quando os gateways de consumo gerenciam incorretamente o encaminhamento de multicast, causando sensores órfãos que aparecem offline sem aviso ao usuário.[2]ndom91, "Introdução ao Matter + Thread," ndo.dev Os instaladores relatam um aumento nas visitas técnicas, o que pode inflar os custos de serviço ao longo da vida útil e levar a avaliações negativas. O ajuste de firmware e os programas de certificação de roteadores estão mitigando os incidentes, mas a curva de aprendizado limita a velocidade de curto prazo para implantações baseadas apenas em padrões. Para se proteger, muitas marcas ainda enviam opções Wi-Fi de pilha dupla, diluindo o ethos de simplicidade que o Matter defende.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Monetização de Serviços se Acelera

O hardware reteve 47,30% da receita em 2025, ancorado pela demanda por câmeras e sensores, mas o mercado de segurança para casa inteligente prevê uma mudança pronunciada para assinaturas em nuvem à medida que os usuários adotam alertas de IA com valor agregado. Os serviços estão a caminho de uma CAGR de 13,66%, com plataformas como o Arlo Secure 6 agrupando pesquisa forense de vídeo, classificação de objetos e escalonamento de resposta a emergências em planos escalonados. Essa trajetória aumenta a receita média por usuário e mitiga a sazonalidade, pois as taxas recorrentes desvinculam o fluxo de caixa dos ciclos de dispositivos de fim de ano. O software ocupa uma camada de ponte, vinculando firmware, APIs e painéis móveis que orquestram ecossistemas multissensores. Os fornecedores que dominam as jornadas de venda cruzada — venda de dispositivo, teste, nível pago — otimizam o valor ao longo da vida útil enquanto cultivam ativos de dados que fortalecem as barreiras contra a rotatividade.

O crescimento dos serviços também semeia a diversificação de canais. As operadoras de telecomunicações agrupam o monitoramento nas contas de banda larga, enquanto as seguradoras copatrocinam vouchers de instalação. Para os incumbentes centrados em hardware, a tarefa se torna incorporar capacidade de atualização over-the-air, pipelines de nuvem robustos e modelos de IA multilíngues para sustentar o posicionamento competitivo. Consequentemente, o planejamento de roteiro agora entrelaça o design de silício com marcos de recursos como serviço, obscurecendo as delimitações tradicionais entre produto e serviço no mercado de segurança para casa inteligente.

Por Tipo de Dispositivo: Câmeras Lideram Enquanto a Integração Impulsiona o Crescimento

As câmeras inteligentes e unidades de monitoramento entregaram 51,45% da receita de 2025, sublinhando a familiaridade dos consumidores com os dissuasores visuais e a verificação de eventos. O crescimento, no entanto, gravita em direção às câmeras convergidas de campainha e fechadura que entregam uma CAGR de 13,59% ao colapsar o controle de entrada e a vigilância em um único ponto de instalação. O Lockly Guard Vision exemplifica essa mudança, integrando óptica HD, acesso por impressão digital e recurso de RFID em um fator de forma que simplifica tanto o trabalho do instalador quanto a desorganização de aplicativos móveis. As fechaduras independentes permanecem relevantes para cenários de modernização, enquanto os alarmes ganham nova vida quando combinados com regras multissensores que ativam sirenes, luzes estroboscópicas e travas de porta automáticas em ameaças autenticadas.

A densidade de recursos traz desafios de gerenciamento térmico, eficiência de energia e design de antena que recompensam os players verticalmente integrados com equipes internas de RF e ASIC. Além disso, as seguradoras estão cada vez mais tratando os detectores de vazamento de água e sensores de fumaça como extensões de prevenção de perdas dos pacotes de segurança, empurrando as marcas focadas em câmeras a diversificar. No mercado de segurança para casa inteligente, o caminho para a diferenciação depende, portanto, da UX unificada, da duração da bateria e da precisão da inferência de IA, em vez de especificações de hardware isoladas.

Por Protocolo de Comunicação: A Dominância do Wi-Fi Enfrenta o Desafio dos Padrões

A participação de 40,90% do Wi-Fi reflete sua ubiquidade e largura de banda, ideal para vídeo em nuvem 4K. No entanto, os nós Matter-Thread, projetados a uma CAGR de 13,74%, prometem cobertura de malha autocurativa e consumo em repouso abaixo do miliWatt, atendendo aos critérios de seguros e sustentabilidade para sensores de perímetro sempre ativos. A Aliança de Padrões de Conectividade sustenta esse impulso com atestação criptográfica e políticas de controle multiadministrador, facilitando as preocupações dos integradores sobre implantações de fornecedores mistos. Zigbee e Z-Wave persistem em casos de uso de baixo consumo de bateria, e o Bluetooth Mesh continua sendo preferido para acesso de baixa latência a portas e tarefas de provisionamento.

A fluidez do ecossistema força os fornecedores a ter fontes duplas de módulos de rádio e a abstrair pilhas de rede por meio de SDKs atualizáveis via OTA, aumentando a complexidade de engenharia, mas protegendo os portfólios para o futuro. Os varejistas respondem com etiquetagem de compatibilidade que simplifica a navegação nas prateleiras, enquanto os instaladores profissionais desenvolvem painéis agnósticos de protocolo. Em geral, o mercado de segurança para casa inteligente se inclina para rádios híbridos que protegem os consumidores da obsolescência de protocolos.

Por Tipo de Habitação do Usuário Final: MDUs Impulsionam a Adoção

As residências independentes contribuíram com 45,55% da receita em 2025, mas a CAGR de 13,82% nos MDUs destaca o apetite dos gestores de propriedades por diferenciação baseada em comodidades. As aquisições em massa reduzem a economia unitária, permitindo que centros de comando centralizados monitorem lobbies, garagens e unidades individuais em um único painel. A consolidação de assinaturas reduz ainda mais a rotatividade porque os inquilinos herdam serviços pré-configurados na renovação do contrato de locação. Os fornecedores ajustam as ofertas com partições de privacidade que provisionam controle no nível da unidade enquanto concedem aos gestores consciência situacional sobre áreas comuns.

Os apartamentos, especialmente em centros urbanos densos de locatários, estão avançando à medida que os pacotes de telecomunicações e segurança ampliam seu alcance. Os proprietários negociam preços por volume e integram entrada sem chave com pilhas de proptech existentes para emissão de ordens de manutenção e entrega de encomendas. O mercado de segurança para casa inteligente recompensa os players capazes de fornecer APIs escaláveis, diagnósticos remotos e gerenciamento de frota de firmware que atendam a operações residenciais de nível empresarial sem sobrecarregar a economia unitária.

Análise Geográfica

A América do Norte gerou 61,40% da receita em 2025 ao aproveitar um ecossistema de seguros maduro, penetração robusta de banda larga e uma cultura de monitoramento profissional. Seguradoras como a American Family incentivam as instalações por meio de descontos de prêmio, enquanto o acesso fixo sem fio 5G garante capacidade de uplink para residências com múltiplas câmeras. Fusões e aquisições estratégicas, exemplificadas pela aquisição de USD 1,4 bilhão da Snap One pela Resideo, sinalizam uma tendência em direção a modelos verticalmente integrados que unem distribuição, hardware e serviços recorrentes em uma única pilha. A volatilidade tarifária e a evolução das leis estaduais de privacidade criam incertezas de custo e conformidade; no entanto, a alta renda disponível ajuda a preservar a demanda básica à medida que o mercado de segurança para casa inteligente se expande além dos primeiros adotantes.

A Ásia-Pacífico supera todas as regiões a uma CAGR de 14,05% até 2031, impulsionada pelos vouchers de troca do Ministério do Comércio da China, pelas iniciativas 5G do MIIT e pela liderança do Japão na padronização IEC, que molda os benchmarks de segurança. A crescente conscientização da classe média sobre roubos e cuidados com idosos, juntamente com a densificação urbana, impulsiona a penetração de dispositivos em condomínios. Parcerias como Zigbang e SK Shieldus demonstram modelos de serviço localizados que integram plataformas de proptech com CFTV alimentado por IA e despacho de emergência, desbloqueando escalabilidade em complexos de arranha-céus. Os entrantes estrangeiros devem adaptar seu firmware a idiomas regionais, soberania de nuvem e logística de comércio eletrônico para capturar participação.

A Europa mantém expansão constante, sustentada pela confiança impulsionada pelo GDPR na gestão de dados e por um impulso regulatório em direção a eletrônicos com consciência energética. Os orçamentos de sustentabilidade suportam sensores multifuncionais que integram segurança com otimização de HVAC. Os fornecedores se diferenciam por meio de engenharia de privacidade por design, obtendo selos de certificação que ressoam com consumidores cautelosos com litígios de reconhecimento facial. A América Latina e o Oriente Médio e África permanecem incipientes, mas promissores, desde que melhorias na acessibilidade de banda larga e na infraestrutura de pagamentos acompanhem a queda nos preços médios de venda de dispositivos.

Panorama regulatório

Os requisitos de cibersegurança e governança de dados estão se tornando mais rígidos para dispositivos domésticos conectados, moldando diretamente câmeras inteligentes, fechaduras, sensores e seus aplicativos e serviços em nuvem complementares. Nos Estados Unidos, o programa de rotulagem de IoT da FCC (U.S. Cyber Trust Mark) formaliza um rótulo de segurança voluntário usando um código QR vinculado a um registro público de informações de segurança do produto. Isso pressiona os fornecedores a documentar políticas de atualização e tratamento de vulnerabilidades para manter a aceitação nas gôndolas e nos canais. As diretrizes de cibersegurança de IoT do NIST também atuam como um ponto de referência comum para fornecedores, seguradoras e compradores residenciais corporativos que avaliam a preparação para inicialização segura, capacidade de correção e divulgação coordenada de vulnerabilidades.

Na União Europeia, o Cyber Resilience Act (CRA) introduz obrigações de segurança desde a concepção para produtos com elementos digitais. Dispositivos de segurança residencial inteligente, como fechaduras inteligentes e câmeras de segurança, são tratados como categorias de maior criticidade (Classe Importante I), o que pode trazer requisitos de avaliação de conformidade mais rigorosos. Um ponto operacional fundamental é a obrigação de notificação do CRA, em vigor a partir de 11 de setembro de 2026, exigindo que os fabricantes notifiquem a ENISA e os CSIRTs nacionais relevantes sobre vulnerabilidades ativamente exploradas ou incidentes graves em até 24 horas. O desenvolvimento de normas também molda os caminhos de conformidade, com o ETSI avançando trabalhos harmonizados (por exemplo, EN 304 632) focados em produtos domésticos inteligentes com funcionalidades de segurança.

Análise da cadeia de valor

A cadeia de valor começa com fornecedores de semicondutores e módulos (MCUs/SoCs, sensores de imagem, rádios para Wi-Fi, Zigbee, Z-Wave e Thread, e elementos seguros). O hardware é cada vez mais construído com segurança baseada em hardware para suportar requisitos de atestação de dispositivos e integração segura. OEMs e ODMs então integram ótica, baterias, antenas e invólucros com pilhas de firmware que precisam suportar atualizações via ar (over-the-air) e gerenciamento do ciclo de vida da identidade. O ecossistema da Connectivity Standards Alliance (CSA) influencia as escolhas de design upstream por meio de recursos de segurança do Matter, como gerenciamento e revogação de certificados.

As etapas de certificação e garantia, incluindo a certificação Matter e programas de verificação de segurança, adicionam um portão adicional entre a engenharia e a produção em volume. Elas podem afetar a estrutura da lista de materiais (BOM) e o tempo de lançamento no mercado quando certificados de atestação de dispositivos e provisionamento seguro são exigidos durante a fabricação. No lado downstream, a distribuição ocorre por meio de varejo e e-commerce, instaladores profissionais, operadoras de telecomunicações que agrupam segurança nas contas de banda larga, e seguradoras que patrocinam instalações de dispositivos qualificados. Provedores de infraestrutura em nuvem e plataformas de análise viabilizam serviços de assinatura que cada vez mais definem a economia dos fornecedores. A entrada em vigor do EU Data Act em 12 de setembro de 2025 adiciona uma camada de acesso e compartilhamento de dados que influencia como a telemetria dos dispositivos, o vídeo de eventos e os dados de conta são expostos a usuários e terceiros autorizados. Com a expansão da interoperabilidade, o valor se desloca para as camadas de software e serviço, incluindo aplicativos móveis, armazenamento de vídeo em nuvem, modelos de detecção por IA, monitoramento profissional e middleware de integração usado em residências com marcas mistas e implantações em unidades multifamiliares.

Cenário Competitivo

A concentração de mercado é moderada, pois empresas de alarme tradicionais, marcas especializadas em câmeras e agregadores de telecomunicações disputam a preferência dos consumidores. A Arlo reforça sua vantagem em análises por meio de um acordo exclusivo com a Origin AI que traz sensoriamento RF Wi-Fi para presença humana verificada, ampliando a diferenciação sem a necessidade de câmeras adicionais. A Ring aproveita o ecossistema da Amazon para agrupar câmeras e alto-falantes inteligentes, enquanto a integração da Snap One pela Resideo une redes de instaladores com propriedade intelectual de hardware, posicionando o grupo para crescimento liderado pela distribuição. Os integradores especializados respondem ao colocar sua marca em hubs certificados pelo Matter, combinados com monitoramento personalizado, para manter suas margens contra os gigantes do varejo.

A inovação em assinaturas é o ponto central da competição. O Arlo Secure 6 estreia legendas de IA e detecção multimodal, criando fidelidade ao serviço que os concorrentes devem igualar. O risco de litígio de privacidade leva as empresas a fortalecer os fluxos de consentimento; a ação coletiva BIPA da Arlo destaca a exposição da marca quando as regras de biometria mudam. Na frente de hardware, inovações em tecnologia de baterias, silício avançado de IA na borda e obtenção sustentável de materiais diferenciam os níveis premium dos dispositivos de valor. Acordos estratégicos para fornecimento de chipsets e créditos de nuvem influenciam as curvas de custo, destacando a resiliência da cadeia de suprimentos como uma arma competitiva latente no mercado de segurança para casa inteligente.

A orquestração de canais determina cada vez mais a captura de participação. As operadoras de telecomunicações agrupam segurança para reduzir a rotatividade, as seguradoras co-comercializam dispositivos para reduzir sinistros, e os varejistas curadoras corredores de produtos interoperáveis sob as marcas de confiança Matter. Os fornecedores que dominam o alinhamento multicanal adquirem amplitude de distribuição sem prejudicar a economia dos parceiros, sustentando um cenário competitivo equilibrado que recompensa o domínio do ecossistema em detrimento das especificações brutas de hardware.

Líderes do Setor de Segurança para Casa Inteligente

ADT Inc.

Arlo Technologies Inc.

Blink Home Inc.

Dahua Technology Co., Ltd.

Canary Connect Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A interoperabilidade e a IA em nível de plataforma estão criando espaço para experiências de segurança entre marcas que são mais fáceis de instalar e operar em ecossistemas mistos, particularmente em residências com múltiplos dispositivos e em unidades multifamiliares. O Matter 1.6 (junho de 2026) introduz o Joint Fabric para gerenciamento de dispositivos multiecossistema e expande a comunicação padronizada de capacidades. Isso reduz o atrito para provedores de serviços e instaladores que suportam pilhas de segurança heterogêneas. O CSA Product Security 1.1 (junho de 2026) também estende a cobertura da certificação além do dispositivo, incluindo aplicativos, processos remotos e gateways, dando aos fornecedores espaço para se diferenciar com pacotes de garantia em nível de sistema alinhados às expectativas de conformidade em evolução e à devida diligência dos compradores.

A expansão liderada por serviços é ainda mais reforçada por grandes players do ecossistema que viabilizam fluxos de trabalho de câmeras habilitados por IA na camada da plataforma. O Google anunciou o Gemini for Home (maio de 2026) juntamente com automações baseadas em câmeras por meio do Google Home, enquanto a Apple destacou a busca de vídeo e os resumos de eventos orientados pela Apple Intelligence para o Apple Home na WWDC 2026. Esses esforços fortalecem as oportunidades para fornecedores e provedores de monitoramento de agrupar níveis premium em torno de alertas verificados, gerenciamento de notificações e pacotes multisserviço que combinam segurança com necessidades adjacentes, como bem-estar e envelhecimento no próprio domicílio, com controles de privacidade desde a concepção destinados a permanecer alinhados com a rotulagem de segurança mais rígida e as obrigações de notificação da UE.

Desenvolvimentos recentes do setor

- Junho de 2026: A Blink introduziu o Single Event Alert para assinantes, agrupando múltiplos alertas de movimento em uma única notificação para reduzir a fadiga de notificações. O recurso visa um fator comum de cancelamento em residências com muitas câmeras, onde eventos de movimento frequentes sobrecarregam os usuários. Também reforça o valor da assinatura além da captura básica de vídeo, adicionando gerenciamento de eventos assistido por IA.

- Maio de 2026: A ADT lançou o ADT Blu, um sistema de segurança autoinstalável gerenciado pelo aplicativo ADT+ e vendido pela Amazon e ADT.com. O movimento expande a ADT mais profundamente nos canais DIY, mantendo um caminho para o monitoramento profissional e serviços recorrentes. A maior disponibilidade no e-commerce fortalece o alcance em segmentos sensíveis a preço que evitam implantações lideradas por instaladores.

- Abril de 2026: A Arlo concluiu a aquisição da Aloe Care Health, adicionando recursos de alerta médico e prevenção de quedas com IA à plataforma da Arlo. A transação amplia a Arlo além da segurança tradicional para casos de uso de envelhecimento no próprio domicílio e bem-estar, que podem ser entregues por meio de serviços de assinatura. Também cria rotas de venda cruzada para pacotes de câmeras e sensores em redes de provedores de cuidados domiciliares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de segurança residencial inteligente abrange a receita obtida com dispositivos de segurança residencial conectados, o software relacionado que permite controle e alertas, e serviços pagos, como monitoramento e instalação.

Exclusões de escopo: excluímos produtos de segurança não conectados, puramente mecânicos, e sistemas domésticos inteligentes mais amplos que não tenham a segurança como função primária.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Dispositivo

- Câmeras Inteligentes e Sistemas de Monitoramento

- Fechaduras Inteligentes

- Alarmes Inteligentes

- Sensores e Detectores Inteligentes

- Câmeras Combinadas de Campainha e Fechadura

- Outros Tipos de Dispositivos

- Por Protocolo de Comunicação

- Wi-Fi

- Zigbee

- Z-Wave / Z-Wave LR

- Thread / Matter

- Bluetooth LE / Mesh

- Por Tipo de Habitação do Usuário Final

- Residências Independentes

- Apartamentos

- Condomínios / MDUs

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Singapura

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir premissas iniciais e coletar indicadores de referência que podem ser verificados ano após ano. Contamos com fontes públicas e oficiais, como dados habitacionais do U.S. Census Bureau, estatísticas habitacionais do Eurostat e fluxos comerciais do UN Comtrade para categorias de dispositivos relevantes. Para sinais de adoção de conectividade, referenciamos o IEEE e outros órgãos de normalização, e também revisamos artigos revisados por pares sobre tendências de desempenho de câmeras e sensores inteligentes.

Em seguida, revisamos relatórios anuais de empresas, transcrições de teleconferências de resultados, apresentações a investidores, cobertura noticiosa de fontes confiáveis, e documentação de certificação de produtos ou normas que explica quais funções são habilitadas por Wi-Fi, Zigbee, Z-Wave, Thread e Matter. Quando útil, foram usadas assinaturas pagas para dados financeiros e inteligência de empresas, contexto no nível de embarques de importação-exportação, e bancos de dados de patentes para entender onde novos recursos estão sendo comercializados. As fontes listadas acima são ilustrativas, não exaustivas, e outros documentos públicos também foram usados para validar e esclarecer premissas em todo o escopo de cobertura.

Entrevistas e pesquisas primárias

As entrevistas e pesquisas primárias focaram em validar o que as famílias realmente compram e como a receita é reconhecida entre dispositivos, software e serviços. Como pacotes e assinaturas podem deslocar valor entre linhas de produtos, os dados dos respondentes ajudaram a testar as premissas de taxas de adesão, ciclos de substituição e preço médio de venda. Conversamos com uma combinação de fornecedores de dispositivos, parceiros de monitoramento e instalação, participantes de canais e compradores informados nas principais regiões, para que as entradas do modelo pudessem ser ajustadas onde os padrões de compra reais diferissem das premissas iniciais da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 16% | APAC: 37% |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | EMEA: 36% |

| Empresas menores: 16% | Gerentes: 55% | Américas: 27% |

Dimensionamento de mercado e previsão

O modelo central usa uma construção de pool de demanda top-down que começa a partir do estoque de moradias ocupadas e das tendências de penetração de casas conectadas, traduzindo depois esses totais em adoção de sistemas de segurança e no mix de dispositivos resultante por região. Para manter os totais realistas, corroboramos os resultados com verificações bottom-up seletivas, como precificação amostrada por tipo de dispositivo, verificações de canal sobre precificação de pacotes, e uma consolidação simplificada da receita de serviços onde as assinaturas de monitoramento são comuns.

As entradas principais incluem a penetração de casas inteligentes por geografia, a divisão entre configurações monitoradas profissionalmente e autômonitoradas, o número médio de dispositivos por residência instalada (câmeras, sensores, fechaduras, alarmes), ciclos de substituição e atualização, e a movimentação do preço médio de venda conforme os recursos de IA e os padrões de interoperabilidade se tornam mais amplamente adotados. As previsões foram construídas usando análise de cenários, com o caso-base orientado por conclusões habitacionais esperadas, tendências de módulos de conectividade, e opiniões de especialistas sobre taxas de adesão a assinaturas. Em seguida, realizamos verificações de sensibilidade sobre preços médios de venda e ritmo de adoção. Onde a cobertura era escassa para países menores ou tipos de habitação de nicho, aplicamos proporções substitutas de mercados comparáveis e as corrigimos usando feedback primário, de modo que a série final permanecesse consistente com os sinais de demanda observados.

Validação de dados e ciclo de atualização

Os resultados são triangulados por meio de verificações independentes, incluindo contagens de habitação e domicílios, sinais de adoção de conectividade, e o gasto implícito por residência instalada. Esta última verificação ajuda a identificar valores que não fazem sentido prático dado a intensidade regional de dispositivos e a participação em monitoramento. Os valores discrepantes são revisados em etapas, primeiro no nível regional, depois no nível de dispositivo e serviço, antes da aprovação final do analista.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças significativas em normas, choques de preços, ou alterações regulatórias notáveis que afetam o monitoramento ou a privacidade de dados. Antes da entrega, é realizada uma nova rodada de validação usando os indicadores mais recentes disponíveis, para que os números publicados reflitam o contexto de mercado atualizado e premissas esclarecidas.

Comparação do tamanho do mercado de segurança residencial inteligente da Mordor Intelligence com outras estimativas publicadas

As estimativas publicadas para segurança residencial inteligente geralmente não se alinham porque cada editora traça a linha de forma diferente sobre o que conta como receita de segurança. Elas também variam na forma como tratam assinaturas versus vendas únicas de dispositivos. Diferenças podem surgir quando um estudo usa uma janela de previsão mais curta ou aplica uma conversão de moeda em um momento diferente para totais multirregionais.

A tabela mostra uma dispersão, e no modelo da Mordor Intelligence o valor inclui hardware, software e serviços de segurança residencial em conjunto. O monitoramento é dividido entre monitorado profissionalmente e autômonitorado, em vez de ser tratado como um mercado separado apenas de serviços. Outros números às vezes restringem o escopo a categorias selecionadas de dispositivos, ou se apoiam mais fortemente em indicadores do tipo embarques, sem ajustar totalmente para precificação de pacotes, taxas de adesão a assinaturas e ciclos de substituição.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,95 bilhões de USD (2026) | |

| Consultoria Global A | 62,40 bilhões de USD (2025) | Frequentemente usa um enquadramento mais amplo de segurança residencial inteligente que pode incluir categorias adjacentes e premissas de aumento mais rápido do preço médio de venda, o que pode elevar o valor inicial em comparação com um escopo exclusivamente de segurança. |

| Jornal Comercial B | 0,92 bilhão de USD (2024) | Comumente reflete uma definição estreita que se assemelha a dispositivos selecionados de sistemas de segurança inteligente, e pode subestimar a receita de serviços e software provenientes de monitoramento, instalação e assinaturas contínuas. |

Em conjunto, a diferença é explicada, em grande parte, pela amplitude do escopo e pela forma como a receita de serviços recorrentes é contabilizada ao longo do tempo. Ao vincular a construção à adoção domiciliar, ao mix de dispositivos e à participação em monitoramento, o tamanho final do mercado permanece rastreável a entradas claras que podem ser reverificadas quando as condições mudarem.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de segurança para casa inteligente em 2031?

O mercado de segurança para casa inteligente tem previsão de atingir USD 79,21 bilhões até 2031.

Qual categoria de componente está crescendo mais rapidamente?

Os serviços estão se expandindo a uma CAGR de 13,66% até 2031, à medida que os consumidores adotam o monitoramento por assinatura e as análises de IA.

Por que o Matter é importante para os dispositivos de segurança para casa inteligente?

O Matter unifica a integração e a criptografia entre marcas, reduzindo a dependência de fornecedores e simplificando a instalação.

Qual região experimentará a maior taxa de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 14,05% graças a incentivos governamentais e à crescente demanda da classe média por proteção residencial.

Como as seguradoras estão influenciando a adoção de dispositivos?

As seguradoras oferecem descontos de prêmio de até 10% para sistemas monitorados qualificados, reduzindo os períodos de retorno para os proprietários.

Qual tecnologia reduz os falsos alarmes nas câmeras inteligentes?

A IA na borda embarcada distingue animais de estimação, veículos e rostos conhecidos, melhorando a precisão dos alertas e a satisfação do usuário.

Página atualizada pela última vez em: