Tamanho e Participação do Mercado de Casas Inteligentes na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 49.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.68% CAGR |

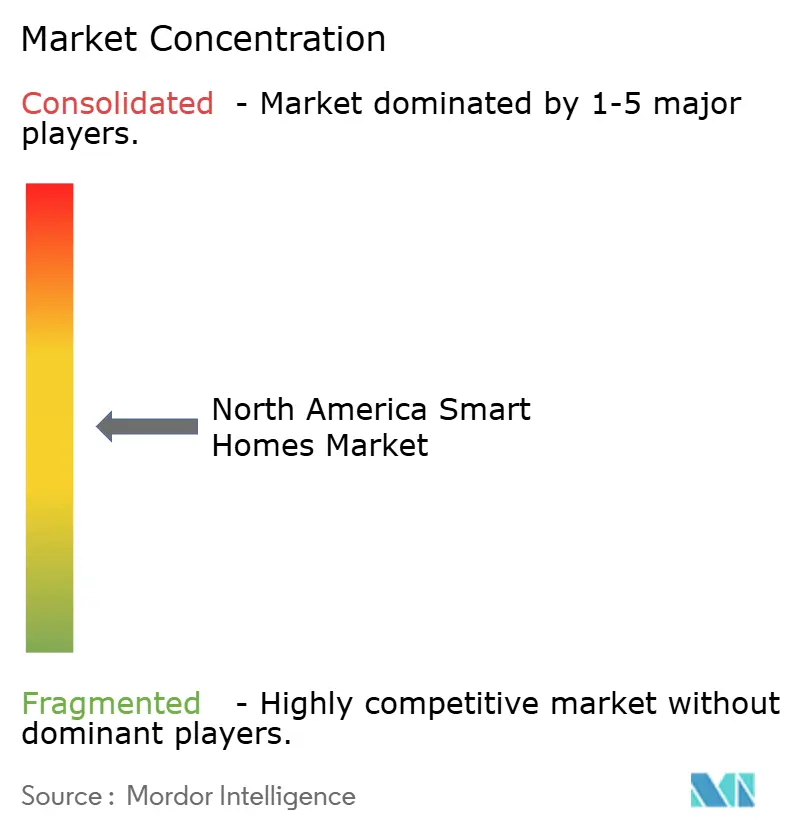

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casas Inteligentes na América do Norte por Mordor Intelligence

O tamanho do mercado de casas inteligentes na América do Norte em 2026 é estimado em USD 54,83 bilhões, crescendo a partir do valor de 2025 de USD 49,99 bilhões, com projeções para 2031 indicando USD 86,98 bilhões, crescendo a uma CAGR de 9,68% no período de 2026-2031. Programas robustos de resposta à demanda liderados por concessionárias, códigos obrigatórios de descarbonização de edifícios e padrões de trabalho híbrido pós-pandemia continuam a acelerar a adoção de dispositivos conectados em toda a região.[1]Associação Nacional de Proteção contra Incêndios, "Quais Mudanças Estão Previstas para a Edição 2025 da NFPA 72?," nfpa.org Descontos em prêmios de seguro, queda nos preços dos dispositivos e o padrão de interoperabilidade Matter reduzem ainda mais as barreiras de entrada, enquanto regulamentações de privacidade ajudam a reconstruir a confiança do consumidor. A intensidade competitiva permanece moderada, com líderes de plataforma, incluindo Amazon, Google, Apple e Samsung, disputando participação de mercado com fabricantes especializados de dispositivos. Os obstáculos persistem em razão dos custos de retrofit e das preocupações com segurança de dados, mas as perspectivas de crescimento de longo prazo permanecem intactas à medida que concessionárias, seguradoras e construtores integram a conectividade às ofertas tradicionais. Coletivamente, essas forças mantêm o mercado de casas inteligentes na América do Norte em uma trajetória ascendente durável até 2030.

Principais Conclusões do Relatório

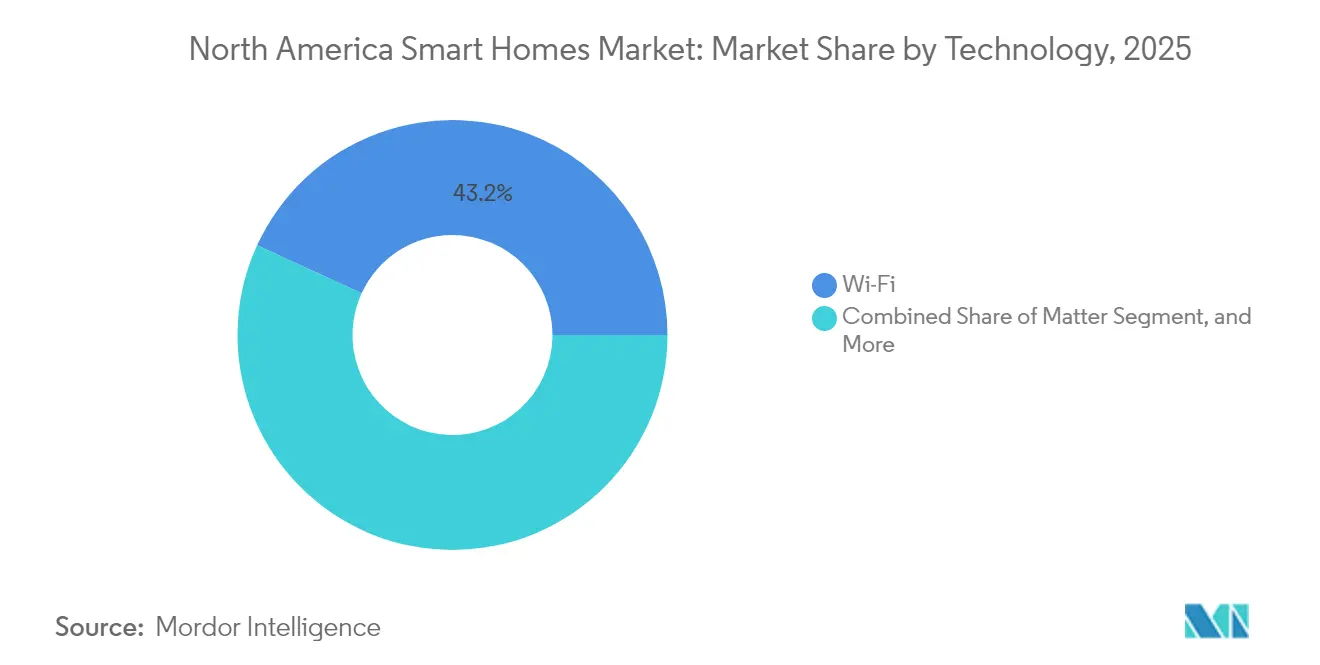

- Por tecnologia, o Wi-Fi comandou 43,15% da participação do mercado de casas inteligentes na América do Norte em 2025, enquanto o protocolo Matter está se expandindo a uma CAGR de 13,05% até 2031.

- Por tipo de produto, os sistemas de segurança e vigilância lideraram o mercado de casas inteligentes na América do Norte com uma participação de receita de 32,35% em 2025; os sistemas de gestão de energia registraram a CAGR mais rápida de 12,74% de 2025 a 2031.

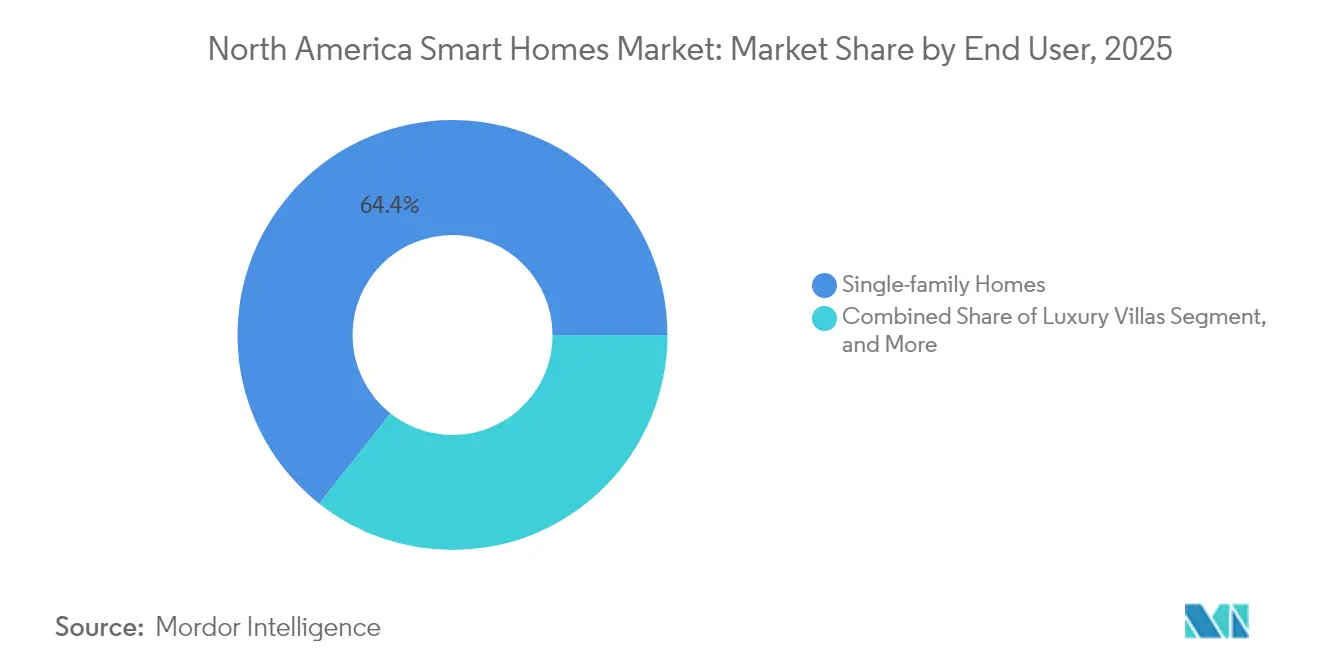

- Por usuário final, as residências unifamiliares capturaram uma participação de 64,35% do mercado de casas inteligentes na América do Norte em 2025, enquanto a adoção em residências multifamiliares está crescendo a uma CAGR de 11,69%.

- Por canal de distribuição, o varejo online respondeu por 44,55% das remessas no mercado de casas inteligentes na América do Norte em 2025; no entanto, os programas de concessionárias estão crescendo a uma CAGR de 11,98%.

- Por país, os Estados Unidos mantiveram uma participação de 81,85% no mercado de casas inteligentes na América do Norte em 2025; espera-se que o México registre a CAGR mais alta de 10,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casas Inteligentes na América do Norte

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção crescente de controles inteligentes de HVAC com eficiência energética | +2.1% | Global; mais forte na Califórnia e nos estados do nordeste | Médio prazo (2-4 anos) |

| Códigos obrigatórios de descarbonização de edifícios | +1.8% | Califórnia, Nova York, Washington, províncias canadenses selecionadas | Longo prazo (≥4 anos) |

| Aumento nos descontos em prêmios de seguro | +1.4% | Estados Unidos e Canadá, com expansão para o México | Curto prazo (≤2 anos) |

| Cultura de trabalho híbrido pós-pandemia | +1.7% | Núcleo da América do Norte, com transbordamento para centros urbanos | Médio prazo (2-4 anos) |

| Programas de resposta à demanda liderados por concessionárias | +1.9% | Estados Unidos e Canadá, projetos-piloto no México | Médio prazo (2-4 anos) |

| Padrão de interoperabilidade Matter | +1.3% | Global; América do Norte como região de adoção antecipada | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Controles Inteligentes de HVAC com Eficiência Energética

As concessionárias agora incorporam termostatos inteligentes em seus portfólios de resposta à demanda, com a Pacific Gas and Electric inscrevendo mais de 400.000 dispositivos desde 2024.[2]Pacific Gas and Electric, "Programa de Termostato Inteligente," etcc-ca.com Algoritmos que aprendem padrões de ocupação reduzem o consumo de energia doméstica em 10-15%, e bombas de calor para climas frios com classificação de até –30 °C abrem mercados endereçáveis em latitudes setentrionais. A certificação ENERGY STAR, combinada com subsídios de até USD 85 por termostato, mantém o impulso forte. Os construtores adotam sistemas de HVAC conectados para atender aos requisitos de códigos de construção mais rigorosos, enquanto os inquilinos obtêm acesso por meio de compras coletivas feitas por gestores de propriedades. Em conjunto, esses fatores posicionam os controles de HVAC como um motor de crescimento primário para o mercado de casas inteligentes na América do Norte.

Códigos Obrigatórios de Descarbonização de Edifícios em Estados-Chave

O Código de Energia da Califórnia de 2025 obriga termostatos inteligentes em todas as novas residências, e quinze estados já adotaram o Código Internacional de Conservação de Energia de 2024, mais rigoroso. O Canadá pretende fazer o retrofit de 3% de seu estoque de edifícios anualmente até 2050 no âmbito de sua Estratégia de Edifícios Verdes, com financiamento federal superior a CAD 20 bilhões (USD 15,2 bilhões) desde 2016. Nova York tem como meta uma redução de 40% nas emissões até 2030, estimulando subsídios municipais para sistemas de iluminação e HVAC conectados. Essas políticas garantem uma demanda de longo prazo por dispositivos inteligentes como ferramentas de conformidade, e não como upgrades opcionais, sustentando o mercado de casas inteligentes na América do Norte muito além das ondas iniciais de adoção.

Aumento nos Descontos em Prêmios de Seguro para Dispositivos Conectados

State Farm, Liberty Mutual e Allstate agora oferecem descontos de 5-20% nas apólices para clientes que instalam equipamentos qualificados de segurança, detecção de vazamentos e monitoramento.[3]PYMNTS, "Amazon e Google Apoiam Padrão Global de Cibersegurança," pymnts.com A incidência de sinistros cai 13% entre os domicílios conectados, fornecendo justificativa atuarial para os incentivos. As seguradoras canadenses Intact e Aviva estão conduzindo programas comparáveis em fase piloto, embora as aprovações regulatórias variem por província. O hardware subsidiado e o retorno tangível por meio de economias em prêmios contrariam diretamente as barreiras de acessibilidade, expandindo o mercado de casas inteligentes na América do Norte para demografias sensíveis ao preço.

Cultura de Trabalho Híbrido Pós-Pandemia Impulsionando os Gastos

Com 61% dos adotantes utilizando dispositivos de entretenimento como porta de entrada para uma automação mais ampla, os escritórios domésticos impulsionam a demanda por iluminação adaptativa, gestão de ruído e otimização climática. Sistemas de iluminação prontos para videoconferência e persianas automatizadas apoiam a produtividade, enquanto gestores de propriedades introduzem acesso sem chave para aprimorar a experiência do inquilino. Essas mudanças de estilo de vida mantêm o mercado de casas inteligentes na América do Norte firmemente entrelaçado com os modelos de trabalho futuros.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos iniciais de instalação e retrofit | –1.6% | América do Norte; estoque habitacional mais antigo | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e cibersegurança | –1.2% | Global; mais acentuado no Canadá e na Califórnia | Curto prazo (≤2 anos) |

| Conectividade fragmentada para dispositivos legados | –0.9% | América do Norte; residências com sistemas proprietários existentes | Longo prazo (≥4 anos) |

| Saturação do segmento de adotantes iniciais | –0.8% | Mercados maduros dos EUA e do Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Retrofit

A automação completa de uma residência normalmente custa entre USD 15.000 e USD 25.000, excluindo os adicionais de USD 2.000 a USD 5.000 para mão de obra profissional, enquanto as atualizações de painéis podem acrescentar entre USD 3.000 e USD 8.000. Os consumidores frequentemente comparam dispositivos inteligentes com alternativas não conectadas mais baratas, negligenciando as economias ao longo da vida útil. A complexidade do retrofit varia conforme o protocolo; os equipamentos Wi-Fi tendem a ser plug-and-play, ao passo que o Zigbee e o Z-Wave exigem configuração de hub e gerenciamento de interferências. Os compradores canadenses também enfrentam custos de conversão cambial e redes esparsas de instaladores fora das grandes cidades, embora as bolsas do programa Greener Homes ajudem a mitigar parte das dificuldades. O obstáculo de capital continua sendo o maior freio individual para o mercado de casas inteligentes na América do Norte.

Preocupações com Privacidade de Dados e Cibersegurança

Sessenta e cinco por cento dos domicílios canadenses temem que hackers acessem seus eletrodomésticos, e 62% desconfiam das práticas de coleta de dados. O NIST lançou diretrizes básicas de segurança para IoT em 2024, e a CCPA da Califórnia estabelece regras rigorosas de divulgação; ainda assim, a adoção fica aquém, pois os consumidores ponderam a conveniência em relação aos riscos percebidos de vigilância. O apoio público da Amazon e do Google a padrões globais de segurança representa um avanço, mas a adesão voluntária ainda deixa lacunas. Até que os selos de segurança certificados se tornem onipresentes, as preocupações com privacidade vão moderar a expansão do mercado de casas inteligentes na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do Wi-Fi Encontra a Rápida Emergência do Matter

O Wi-Fi manteve uma participação de mercado de 43,15% no mercado de casas inteligentes na América do Norte em 2025, graças à banda larga doméstica ubíqua e às vias de controle direto pela nuvem. O Matter, no entanto, registra uma CAGR de 13,05% até 2031, absorvendo o impulso de fornecedores que buscam uma certificação única e definitiva. A malha de baixo consumo do Thread suporta implantações densas de sensores, enquanto o Zigbee permanece preferido pelos instaladores profissionais por seu catálogo de dispositivos. Apesar do congestionamento na faixa de 2,4 GHz, o espectro sub-GHz do Z-Wave conquista um nicho para residências grandes que exigem maior alcance. GSM e RFID visam aplicações rurais ou sem bateria, garantindo que o pluralismo de protocolos persista mesmo com a melhoria da interoperabilidade.

As contínuas reduções nos custos dos chips Wi-Fi mantêm os preços de entrada baixos, sustentando altos volumes de leads, mas o apelo de padrão aberto do Matter acelera a expansão do ecossistema. Os fornecedores que alinham seus roteiros de firmware a este padrão reduzem a sobrecarga de engenharia, aceleram os ciclos de lançamento e desbloqueiam uma distribuição de canal mais ampla. Consequentemente, o tamanho do mercado de casas inteligentes na América do Norte para protocolos emergentes deve aumentar até 2031, equilibrando a participação entre stacks legados e de próxima geração.

Por Tipo de Produto: Liderança em Segurança Cede Espaço ao Crescimento da Gestão de Energia

Os sistemas de segurança e vigilância responderam por 32,35% da receita de 2025, impulsionados por descontos de seguradoras e pacotes com monitoramento profissional. No entanto, as soluções de gestão de energia superam todas as outras categorias com uma CAGR de 12,74%, ancoradas por mandatos de termostatos inteligentes e tarifas de concessionárias por tempo de uso. A iluminação permanece mainstream à medida que os preços dos LEDs continuam a cair e as lâmpadas reguláveis, adequadas para videochamadas, ganham preferência entre trabalhadores remotos. Os controles de HVAC se beneficiam da proliferação de bombas de calor em climas frios, enquanto os dispositivos de entretenimento atingem um patamar de saturação. Os eletrodomésticos inteligentes crescem modestamente em razão dos longos ciclos de substituição, embora a conectividade integrada esteja se tornando o padrão nos SKUs premium. Em conjunto, a mudança de dinâmica entre as categorias sinaliza uma evolução da demanda centrada em segurança para uma demanda centrada em eficiência dentro do mercado de casas inteligentes na América do Norte.

As plataformas de gestão de energia integram cada vez mais análises de aprendizado de máquina que fornecem economias verificáveis de quilowatt-hora, desbloqueando incentivos duplos de concessionárias e programas estaduais. À medida que os períodos de retorno do investimento se comprimem para horizontes inferiores a três anos, a adoção se expande além dos proprietários de imóveis de alta renda para segmentos de clientes convencionais, elevando o tamanho geral do mercado de casas inteligentes na América do Norte contribuído por esta classe de produtos.

Por Usuário Final: Dominância das Residências Unifamiliares Desafiada pela Expansão Multifamiliar

As residências unifamiliares detiveram uma participação de 64,35% em 2025, refletindo uma renda disponível por unidade mais elevada e opções de retrofit mais fáceis. Os condomínios multifamiliares, no entanto, registram uma CAGR ágil de 11,69%, impulsionada por ganhos de eficiência na gestão de propriedades, acesso remoto, detecção de vazamentos e aplicativos para inquilinos, que consolidam economias operacionais. As associações de condomínios aproveitam as compras coletivas para reduzir os custos unitários, enquanto as vilas de luxo optam por suítes personalizadas para residência completa.

À medida que os construtores integram a infraestrutura inteligente na fase de estrutura do imóvel, os custos de hardware por unidade caem, suavizando a curva de adoção entre as faixas de renda. Em paralelo, modelos de assinatura voltados para locatários contornam as restrições de capital dos proprietários, trazendo demografias anteriormente inacessíveis para o mercado de casas inteligentes na América do Norte.

Por Canal de Distribuição: Força do Varejo Online Encontra a Inovação dos Programas de Concessionárias

As lojas digitais responderam por 44,55% do volume em 2025, capitalizando em ferramentas de comparação e cumprimento rápido de pedidos. Os marketplaces de concessionárias agora crescem na taxa mais rápida, com uma CAGR de 11,98%, ao agrupar subsídios, instalação e garantias de economia de energia em fluxos de acesso em um único clique. Os instaladores profissionais continuam sendo essenciais para integrações complexas, enquanto os kits Wi-Fi de autoinstalação e os tutoriais em vídeo reduzem a necessidade de chamadas de serviço. Os varejistas físicos de grande porte mantêm showrooms de experiência, mas cedem participação para players nativos da web. A contínua inovação nos canais garante amplo acesso ao consumidor, sustentando o mercado de casas inteligentes na América do Norte mesmo quando os canais individuais amadurecem.

A participação das concessionárias também estabiliza a demanda durante as recessões econômicas; os clientes veem os dispositivos subsidiados como investimentos de baixo risco que geram créditos imediatos nas contas. Consequentemente, o tamanho do mercado de casas inteligentes na América do Norte vinculado aos canais de concessionárias provavelmente dobrará até 2030, diversificando a receita para além da dependência do puro comércio eletrônico.

Análise Geográfica

Os Estados Unidos responderam por 81,85% dos gastos em 2025, sustentados por uma penetração de internet doméstica de 95%, mais de dois milhões de termostatos inscritos em programas de concessionárias e um denso ecossistema de provedores de tecnologia. A Califórnia exemplifica a aceleração impulsionada por políticas, tornando obrigatório o uso de HVAC conectado em novas construções, enquanto os estados do nordeste multiplicam a adoção por meio de subsídios de seguradoras. A maturidade do mercado modera o crescimento dos EUA para dígitos altos, mas a expansão absoluta permanece significativa, mantendo os Estados Unidos como âncora do mercado de casas inteligentes na América do Norte.

O Canadá responde por aproximadamente 15,35% do valor regional. As bolsas federais de retrofit e os códigos de eficiência provinciais devem sustentar uma CAGR de 7-8%, mas a escassez de instaladores em áreas rurais e os obstáculos cambiais moderam o ritmo. As preocupações dos consumidores com segurança superam as médias dos EUA, levando os fornecedores a priorizar recursos de privacidade. Ainda assim, a implantação agressiva de bombas de calor para climas frios e o sentimento ecologicamente consciente dos proprietários de imóveis preservam uma contribuição saudável para o tamanho do mercado de casas inteligentes na América do Norte.

O México, embora menor em termos absolutos, entrega a CAGR mais rápida da região, de 10,97%. O aumento da renda da classe média, a queda nos custos de banda larga e a construção de apartamentos urbanos liberam a demanda reprimida. As menores taxas de mão de obra reduzem os acréscimos de instalação profissional, enquanto a crescente adoção de smartphones facilita a integração técnica. As lacunas de infraestrutura fora dos centros urbanos permanecem um obstáculo; no entanto, o impulso metropolitano posiciona o México como um ponto de destaque no mercado de casas inteligentes mais amplo da América do Norte.

Cenário Competitivo

A concorrência permanece moderada, com gigantes de plataforma disputando espaço com especialistas em dispositivos. A Amazon aproveita a vantagem de pioneirismo da Alexa e um extenso catálogo de terceiros para consolidar o bloqueio do ecossistema. A API Home aberta do Google desbloqueia mais de 600 milhões de dispositivos para desenvolvedores, estimulando a inovação na camada de aplicativos.[4]ZDNet, "Google Transforma TVs em Hubs Residenciais," zdnet.com A Apple atrai compradores preocupados com privacidade por meio de criptografia de ponta a ponta, mas enfrenta menor disponibilidade de acessórios em comparação com seus rivais. A Samsung integra o SmartThings com suas linhas de eletrodomésticos e televisores, incorporando recentemente a IA Gemini do Google em seu robô doméstico Ballie para aprimorar o controle multimodal.

A integração vertical impulsiona fusões e aquisições: a aquisição da unidade ADI da Resideo pela Samsung por USD 1,4 bilhão aprofunda o alcance junto aos instaladores, enquanto a divisão Nest do Google continua a aperfeiçoar termostatos compatíveis com o Matter. As iniciativas em espaços não explorados visam portfólios multifamiliares, gateways LTE rurais e manutenção preditiva baseada em IA. À medida que os padrões de cibersegurança se tornam mais rigorosos, os incumbentes com capital abundante desfrutam de vantagens no custo de conformidade, empurrando os desafiantes menores para especializações de nicho. No geral, a dinâmica de poder equilibrada fomenta uma diferenciação constante de produtos sem levar o mercado de casas inteligentes na América do Norte a uma alta concentração.

Líderes do Setor de Casas Inteligentes na América do Norte

Amazon.com Inc.

Google LLC

Apple Inc.

Samsung Electronics Co. Ltd.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Recursos Naturais do Canadá confirmou que o apoio federal à Estratégia de Edifícios Verdes do Canadá ultrapassou CAD 20 bilhões desde 2016, financiando instalações de bombas de calor e atualizações de automação predial que se alinham com os sistemas residenciais de gestão de energia.

- Abril de 2025: Samsung Electronics e Google Cloud aprofundaram sua parceria para levar a IA generativa multimodal Gemini do Google ao robô companheiro doméstico Ballie da Samsung. O lançamento, previsto para o verão de 2025 nos Estados Unidos e na Coreia, promete interação natural por voz, orientação personalizada de bem-estar e assistência doméstica proativa.

- Março de 2025: Google, Apple e Samsung concordaram em reconhecer uma certificação Matter unificada da Aliança de Padrões de Conectividade. Essa decisão elimina a necessidade de testes separados por ecossistema, abrindo caminho para que qualquer dispositivo certificado pelo Matter funcione perfeitamente em todas as três principais plataformas de casas inteligentes.

- Janeiro de 2025: A Pacific Gas and Electric informou que os programas de resposta à demanda na Califórnia agora incluem mais de 400.000 termostatos inteligentes inscritos, destacando como os canais de distribuição das concessionárias estão rapidamente se tornando uma importante rota para a tecnologia de residências conectadas.

Escopo do Relatório do Mercado de Casas Inteligentes na América do Norte

Automação residencial e casas inteligentes são dois termos ambíguos utilizados em referência a uma ampla gama de soluções de monitoramento que controlam e automatizam funções em uma residência. Ao contrário das soluções simples de automação residencial (que podem variar de portas de garagem com motor a sistemas de segurança automatizados), os sistemas de casas inteligentes requerem um portal web ou um aplicativo para smartphone como interface do usuário para interagir com um sistema automatizado.

O Mercado de Casas Inteligentes na América do Norte é segmentado por Tecnologia (Bluetooth, Wi-Fi, GSM/GPRS, ZigBee, RFID, EnOcean, Z-Wave), Por Tipo de Produto (Sistemas de Segurança e Vigilância, Sistemas de Iluminação, Controles de HVAC, Gestão de Energia, Controles de Entretenimento, Outros), Por Geografia (Estados Unidos, Canadá).

| Bluetooth |

| Wi-Fi |

| ZigBee |

| Z-Wave |

| GSM / GPRS |

| RFID |

| EnOcean |

| Thread |

| Matter |

| Sistemas de Segurança e Vigilância |

| Sistemas de Iluminação |

| Controles de HVAC |

| Gestão de Energia |

| Controles de Entretenimento |

| Eletrodomésticos Inteligentes |

| Alto-Falantes Inteligentes |

| Residências Unifamiliares |

| Residencial Multifamiliar |

| Condomínios |

| Vilas de Luxo |

| Varejo Físico |

| Varejo Online |

| Instaladores Profissionais |

| Programas de Concessionárias |

| Canais de Construtores/Empreiteiros |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia | Bluetooth |

| Wi-Fi | |

| ZigBee | |

| Z-Wave | |

| GSM / GPRS | |

| RFID | |

| EnOcean | |

| Thread | |

| Matter | |

| Por Tipo de Produto | Sistemas de Segurança e Vigilância |

| Sistemas de Iluminação | |

| Controles de HVAC | |

| Gestão de Energia | |

| Controles de Entretenimento | |

| Eletrodomésticos Inteligentes | |

| Alto-Falantes Inteligentes | |

| Por Usuário Final | Residências Unifamiliares |

| Residencial Multifamiliar | |

| Condomínios | |

| Vilas de Luxo | |

| Por Canal de Distribuição | Varejo Físico |

| Varejo Online | |

| Instaladores Profissionais | |

| Programas de Concessionárias | |

| Canais de Construtores/Empreiteiros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de casas inteligentes na América do Norte em 2026?

Está em USD 54,83 bilhões, com previsões apontando para USD 86,98 bilhões até 2031.

Qual tecnologia lidera a adoção?

O Wi-Fi detém 43,15% da participação em 2025, embora o protocolo Matter esteja se expandindo mais rapidamente, com uma CAGR de 13,05%.

Qual segmento está crescendo mais rapidamente?

Os sistemas de gestão de energia, impulsionados por subsídios de concessionárias e códigos de construção, registram uma CAGR de 12,74%.

Por que as concessionárias são importantes para o crescimento das casas inteligentes?

Elas subsidiam termostatos, inscrevem dispositivos em programas de resposta à demanda e agora representam o canal de crescimento mais rápido, com 11,98%.

Como as preocupações com privacidade afetam a adoção?

Sessenta e cinco por cento dos domicílios canadenses citam o medo de invasões cibernéticas, desacelerando a adoção até que padrões de segurança certificados amadureçam.

Qual país é o polo de crescimento regional?

O México lidera com uma CAGR de 10,97% até 2031, impulsionado pela urbanização e pelo aumento da renda da classe média.

Página atualizada pela última vez em: