Tamanho e Participação do Mercado de Casas Inteligentes da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

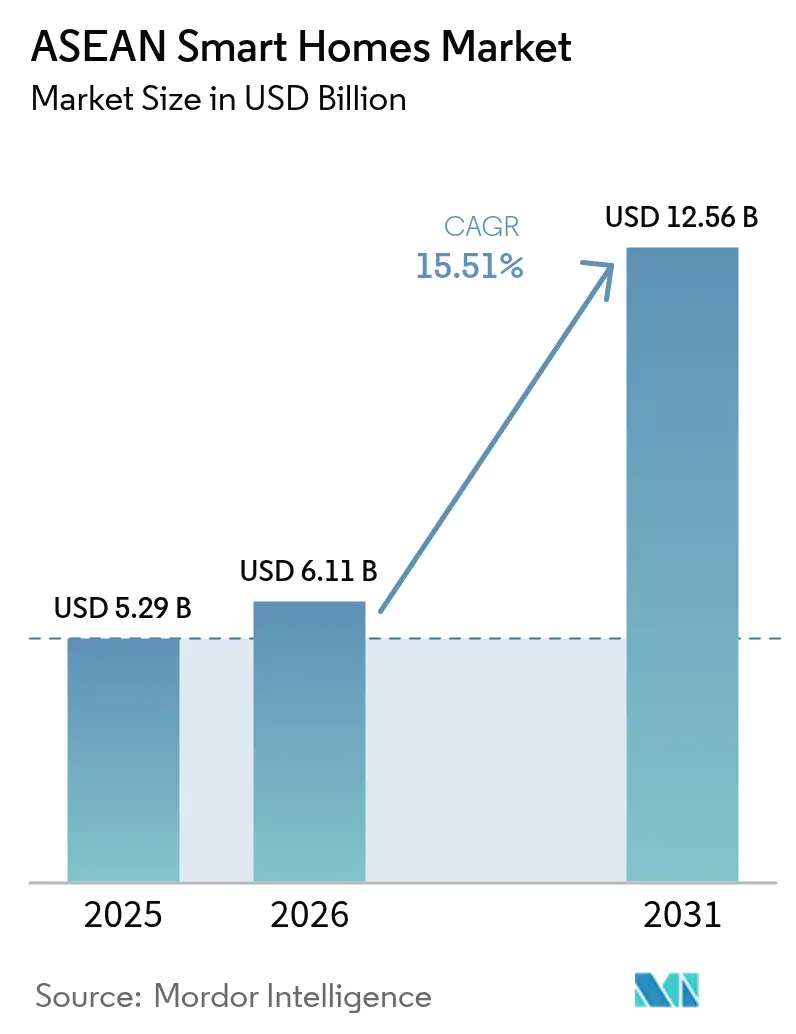

| Tamanho do mercado no ano base (2025) | 5.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casas Inteligentes da ASEAN por Mordor Intelligence

Espera-se que o tamanho do mercado de casas inteligentes da ASEAN cresça de USD 5,29 bilhões em 2025 para USD 6,11 bilhões em 2026 e está previsto para atingir USD 12,56 bilhões até 2031, a um CAGR de 15,51% ao longo de 2026-2031. Investimentos em larga escala em nuvem por parte do Google, AWS e outros hiperescaladores estão fortalecendo a infraestrutura que sustenta os ecossistemas de dispositivos e serviços intensivos em dados, enquanto incentivos governamentais de eficiência energética, a implantação do 5G e a padronização de protocolos entre marcas aprofundam a base endereçável para a vida conectada. Compromissos de infraestrutura como o projeto de centro de dados de USD 2 bilhões do Google na Malásia e a região de USD 5 bilhões da AWS na Tailândia reduzem a latência para dispositivos gerenciados na nuvem e ampliam os kits de ferramentas para desenvolvedores. [1]Amazon Web Services, "A AWS Lança Região de Infraestrutura na Tailândia," press.aboutamazon.com O crescente foco dos consumidores em segurança, conforto e economia de energia, combinado com ofertas agrupadas de operadoras de telecomunicações e a implantação de hardware compatível com Matter, posiciona o mercado de casas inteligentes da ASEAN para uma adoção ampla em todas as faixas de renda e tipos de habitação. Os ganhos de interoperabilidade reduzem a dependência de fornecedores exclusivos, enquanto a intensa concorrência de preços de marcas regionais comprime as margens, mas amplia as opções dos consumidores.

Principais Conclusões do Relatório

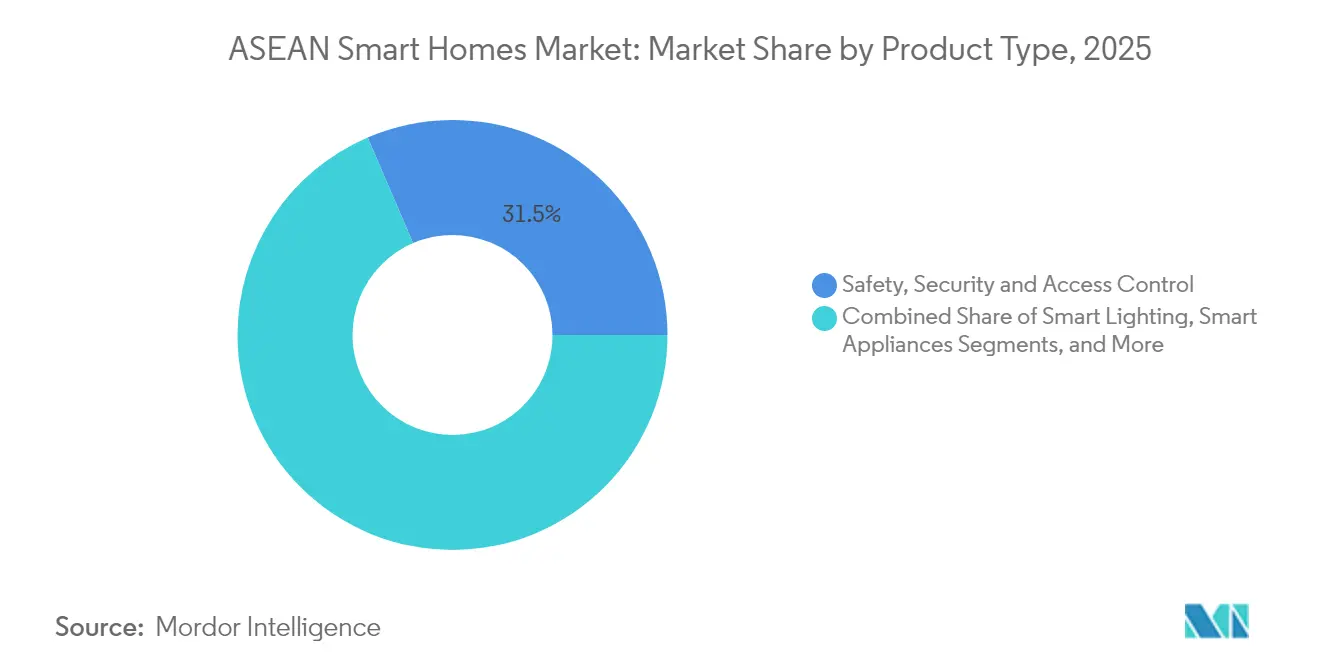

- Por categoria de produto, os dispositivos de segurança, proteção e controle de acesso lideraram com 31,45% de participação na receita em 2025; os dispositivos de HVAC e gestão de energia estão previstos para se expandir a um CAGR de 16,78% até 2031.

- Por protocolo de comunicação, o Wi-Fi manteve 38,55% da participação no mercado de casas inteligentes da ASEAN em 2025, enquanto os protocolos Thread e Matter estão projetados para crescer a um CAGR de 16,55% até 2031.

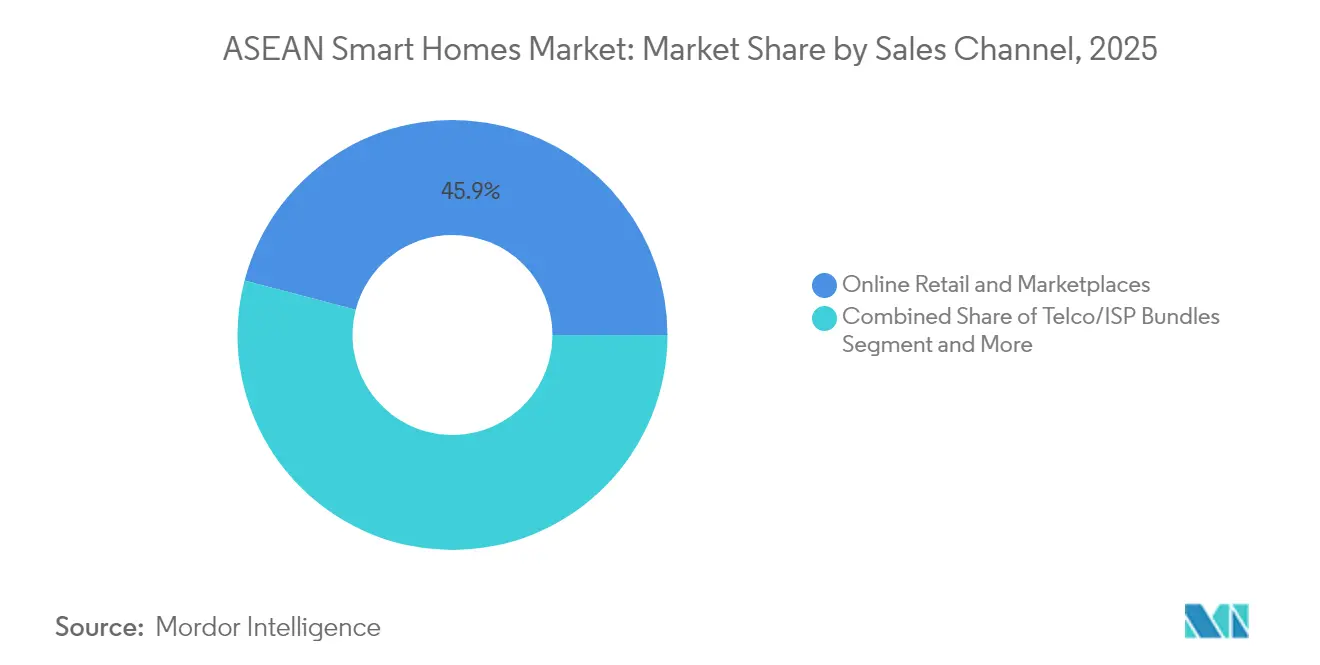

- Por canal de vendas, o varejo online e os marketplaces capturaram 45,92% do tamanho do mercado de casas inteligentes da ASEAN em 2025; os pacotes de operadoras de telecomunicações/ISP avançam a um CAGR de 16,90% até 2031.

- Por tipo de instalação, as instalações de retrofit detiveram 59,35% do tamanho do mercado de casas inteligentes da ASEAN em 2025, e as soluções integradas de nova construção estão definidas para se expandir a um CAGR de 17,02% entre 2026-2031.

- Por país, a Indonésia comandou 30,55% da participação no mercado de casas inteligentes da ASEAN em 2025, enquanto o Vietnã está previsto para crescer a um CAGR de 16,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casas Inteligentes da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais de eficiência energética | +3.2% | Singapura, Tailândia, Malásia com repercussão para a Indonésia | Médio prazo (2-4 anos) |

| Crescimento da renda disponível da classe média urbana | +4.1% | Indonésia, Vietnã, Filipinas com ganhos moderados na Tailândia e Malásia | Longo prazo (≥ 4 anos) |

| Aumento da penetração de smartphones e banda larga | +2.8% | Vietnã, Filipinas, Indonésia com presença estabelecida em Singapura e Malásia | Curto prazo (≤ 2 anos) |

| Protocolo Matter habilitando IoT entre marcas | +2.3% | Global com adoção precoce em Singapura e Malásia | Médio prazo (2-4 anos) |

| Preocupações com segurança e proteção em cidades densas | +1.9% | Singapura, Malásia, centros urbanos na Indonésia e Tailândia | Curto prazo (≤ 2 anos) |

| Modelos de assinatura de IoT agrupados com operadoras de telecomunicações | +1.7% | Indonésia, Tailândia, Malásia com presença emergente no Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais de Eficiência Energética

O Programa de Habitação Amigável ao Clima de Singapura concede a cada residência HDB vouchers de SGD 400 para eletrodomésticos com eficiência energética e estabelece um referencial influente que os mercados vizinhos monitoram de perto. [2]Agência Nacional de Meio Ambiente, "Vouchers de SGD 300 para Todos os Domicílios HDB," nea.gov.sg O Código de Energia para Edifícios da Tailândia e a Estratégia Nacional de Semicondutores da Malásia fornecem estímulos regulatórios similares que elevam a demanda por dispositivos conectados de HVAC e gestão de energia. Empresas de serviços públicos em vários países começaram a implementar tarifas de uso por período, recompensando residências equipadas com termostatos inteligentes e controladores de carga. A integração de Sistemas de Gestão de Energia Residencial nos condomínios Punggol Northshore de Singapura demonstra como a infraestrutura incorporada encurta os períodos de retorno do investimento e aumenta a confiança dos usuários. Em conjunto, essas medidas transformam os dispositivos inteligentes de energia de itens desejáveis em especificações padrão, melhorando as perspectivas do mercado de casas inteligentes da ASEAN para o médio prazo.

Crescimento da Renda Disponível da Classe Média Urbana

A crescente classe média urbana da ASEAN impulsiona uma mudança de eletrodomésticos básicos para produtos conectados e repletos de funcionalidades. Os gastos com eletrodomésticos no Vietnã estão a caminho de atingir USD 13 bilhões até 2025, crescendo mais de 10% ao ano. As incorporadoras indonésias agora posicionam as casas inteligentes como padrão, e não como premium, reforçando a percepção do consumidor de que a vida conectada faz parte da moradia moderna. Empresas regionais como a Lumi do Vietnã, que opera uma fábrica de IoT de 6.000 m² e atende 70.000 clientes, ilustram como o design localizado, o suporte ao idioma e o hardware adequado ao clima criam nichos defensáveis frente às marcas multinacionais. O aumento da renda disponível desbloqueia, assim, compras de múltiplos dispositivos e atualizações de assinaturas, aumentando o valor vitalício do cliente para os fornecedores.

Aumento da Penetração de Smartphones e Banda Larga

A queda nas tarifas de dados móveis e a implantação agressiva de fibra óptica conferem à ASEAN uma das mais altas proporções mundiais de uso de smartphones em relação à propriedade de PCs, tornando os telefones o hub de casa inteligente de fato. Projeta-se que o mercado de IoT da Tailândia atinja USD 2,19 bilhões até 2030, com a cobertura 5G impulsionando aplicações de baixa latência. O setor de TIC do Vietnã cresceu 14% em 2024, atingindo USD 10,2 bilhões, traduzindo melhorias de largura de banda em demanda endereçável por dispositivos conectados. O pacote IndiHome da Telkomsel combina banda larga com kits iniciais de casa inteligente, multiplicando as taxas de adesão e familiarizando os compradores de primeira viagem com a automação de nível básico. À medida que a conectividade melhora mesmo nas cidades secundárias, o controle de dispositivos migra de forma contínua de hubs dedicados para smartphones, reduzindo a fricção de aquisição.

Protocolo Matter Habilitando IoT Entre Marcas

A promessa de interoperabilidade do Matter está ganhando tração concreta: o chipset Filogic MT7903 do Google e da MediaTek integra Thread nativo para simplificar a integração de fabricantes. A LG já permite que os usuários orquestrem 600 milhões de dispositivos por meio do Google Home, exemplificando experiências de casa completa em detrimento de silos de marca única. As mais de 200 certificações Matter da Tuya e as fechaduras inteligentes compatíveis com a Carteira Apple mostram como o protocolo permite que fabricantes menores compitam em experiência do usuário, em vez de ecossistemas proprietários. Padrões mais claros estimulam compras confiantes, ampliando o mercado de casas inteligentes da ASEAN à medida que os consumidores evitam o receio de obsolescência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de dispositivos e instalação | -2.8% | Vietnã, Filipinas, Indonésia com impacto moderado na Tailândia | Curto prazo (≤ 2 anos) |

| Fragmentação de ecossistemas e aprisionamento por protocolos legados | -1.9% | Global com impacto agudo em mercados com ecossistemas de dispositivos diversos | Médio prazo (2-4 anos) |

| Custos de conformidade com a localização de dados | -1.2% | Indonésia, Vietnã com requisitos emergentes na Tailândia e Malásia | Longo prazo (≥ 4 anos) |

| Base limitada de instaladores certificados fora das cidades de primeira linha | -1.5% | Indonésia, Filipinas, Vietnã com impacto moderado na Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos e Instalação

A inflação de componentes e as pressões tarifárias elevaram os custos de BOM justamente quando os consumidores sensíveis a preços na ASEAN avaliam upgrades discricionários. Os fabricantes que diversificam a produção para a Malásia e o Vietnã, a fim de reduzir a exposição a impostos de importação, incorrem em despesas de capital de curto prazo que podem elevar os preços para o usuário final, desacelerando a adoção nos segmentos de entrada. Subsídios governamentais para compras em grandes volumes compensam parcialmente o impacto do preço, mas muitos domicílios ainda começam com dispositivos únicos em vez de instalações completas. Os fornecedores respondem com SKUs simplificados, mas essas funcionalidades reduzidas às vezes diluem a experiência integrada que ancora os modelos de receita recorrente, moderando a adoção no curto prazo.

Fragmentação de Ecossistemas e Aprisionamento por Protocolos Legados

Os primeiros adotantes que investiram em ecossistemas exclusivamente Zigbee ou proprietários enfrentam transições custosas para produtos compatíveis com Matter. A especificação Thread 1.4 facilitará a interoperabilidade com múltiplos roteadores de borda, mas a implantação completa não deve ocorrer antes de 2026, levando alguns compradores a adiarem compras até que o ecossistema se estabilize. Os fabricantes devem equilibrar o suporte de firmware para frotas legadas com os gastos em P&D em chips multiprotocolo, estendendo os orçamentos de engenharia e complicando os roteiros de SKU. A incerteza resultante amorteça marginalmente o impulso do mercado de casas inteligentes da ASEAN durante a janela de transição de protocolos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Segurança Encontra a Inovação Energética

Os dispositivos de segurança, proteção e controle de acesso representaram 31,45% do mercado de casas inteligentes da ASEAN em 2025, refletindo a vida urbana densa e o crescente foco dos consumidores na segurança pessoal. O segmento desfruta de forte demanda por retrofit, pois fechaduras, câmeras e sensores podem ser instalados sem alterações estruturais. Os dispositivos de HVAC e gestão de energia registram o ritmo de crescimento mais acelerado, expandindo-se a um CAGR de 16,78%, à medida que as empresas de serviços públicos lançam tarifas variáveis e os governos vinculam descontos em eletrodomésticos às classificações de eficiência energética. A iluminação inteligente permanece uma categoria gateway consolidada; as ofertas aprimoradas com IA da Philips Hue ilustram a convergência crescente entre ambientação, segurança e automação. Os hubs de entretenimento enfrentam pressão de substituição por painéis de controle baseados em smartphones, mas as configurações de múltiplos cômodos ainda favorecem bridges dedicados para streaming sensível à latência. Nichos emergentes, como válvulas de água inteligentes e detectores de vazamentos, atendem à resiliência em mercados com estresse hídrico.

O assistente de IA generativa da Philips Hue exemplifica como as marcas de iluminação tradicionais se expandem para a segurança de toda a residência, enquanto os comedouros inteligentes habilitados com IA para saúde de animais de estimação da Tuya destacam a fusão de categorias que mantém o mercado de casas inteligentes da ASEAN vibrante. A intensidade competitiva varia: dispositivos maduros como sensores de movimento estão se commoditizando, mas câmeras habilitadas com IA e controles de HVAC que otimizam energia sustentam preços premium. À medida que a confiança dos usuários na análise em nuvem aumenta, os fornecedores que agrupam painéis de software com hardware alcançam maior fidelização e receita recorrente de serviços.

Por Protocolo de Comunicação: Liderança do Wi-Fi Enfrenta Desafio do Thread

O Wi-Fi sustenta 38,55% dos dispositivos conectados em 2025, beneficiando-se da presença ubíqua de roteadores e da integração direta pelo usuário. O consumo de energia e as bandas 2,4 GHz congestionadas, no entanto, abrem espaço para a malha de baixo consumo do Thread crescer a um CAGR de 16,55%. O Zigbee mantém presença em implantações com múltiplos sensores e sensíveis a custos, especialmente para iluminação. O Bluetooth de Baixa Energia alimenta funções baseadas em proximidade, como desbloqueio de portas, mas raramente gerencia residências inteiras. Protocolos proprietários sub-GHz persistem em periféricos de segurança de longo alcance, mas perdem participação à medida que os chips multiprotocolo se tornam mainstream. O chipset nativo Thread do Google e da MediaTek sinaliza a mudança do ecossistema de semicondutores em direção a pilhas padronizadas, reduzindo a sobrecarga de desenvolvimento e impulsionando a interoperabilidade entre fornecedores. O suporte da Silicon Labs para fechaduras inteligentes nativas Matter-over-Thread valida ainda mais a viabilidade do protocolo em casos de uso de alta segurança. À medida que os preços dos chipsets caem, os fabricantes da ASEAN integram rádios Wi-Fi/Thread de banda dupla, concedendo aos usuários finais flexibilidade à prova de futuro.

Por Canal de Vendas: Varejo Online Encontra a Inovação das Operadoras de Telecomunicações

Os marketplaces online retiveram 45,92% das vendas de 2025, à medida que os consumidores utilizam ferramentas de comparação de preços e avaliações de usuários antes da compra. Os pacotes de operadoras de telecomunicações/ISP, no entanto, expandem-se mais rapidamente, a um CAGR de 16,90%, convertendo clientes de conectividade em assinantes recorrentes de casas inteligentes. As operadoras empacotam roteadores, armazenamento em nuvem e kits iniciais, reduzindo o custo inicial de hardware por meio de faturamento parcelado. As redes de eletroeletrônicos físicas ainda comandam exposições de produtos premium, onde demonstrações experienciais fecham vendas de alto valor em segurança ou HVAC. Integradores de valor agregado prosperam em condomínios de luxo, oferecendo design personalizado e contratos de manutenção. A decisão da Grab de utilizar a infraestrutura de nuvem da AWS indica como os super aplicativos podem em breve fazer vendas cruzadas de automação residencial junto com mobilidade e pagamentos, ampliando a concorrência omnicanal. A evolução dos canais, portanto, entrelaça camadas de hardware, conectividade e serviços, expandindo o repertório do mercado de casas inteligentes da ASEAN.

Por Tipo de Instalação: Realidade do Retrofit Encontra a Visão da Nova Construção

As instalações de retrofit dominam com 59,35% de participação em 2025 devido ao substancial estoque habitacional existente na Indonésia, nas Filipinas e no Vietnã. Sensores de fácil instalação pelo próprio usuário, lâmpadas inteligentes e monitores de energia plug-in fornecem caminhos de entrada de baixo risco. As soluções integradas de nova construção avançam a um CAGR de 17,02%, à medida que as incorporadoras percebem que as capacidades inteligentes diferenciam as propriedades e aceleram as pré-vendas. O plano de construção de 3 milhões de habitações da Indonésia incorpora conduítes e infraestrutura cabeada para que os hubs inteligentes possam ser adicionados de forma econômica durante o acabamento. Os condomínios Punggol Northshore de Singapura integram interruptores inteligentes e painéis de energia desde o primeiro dia, demonstrando economias de custo ao longo da vida útil que convencem financiadores e compradores finais. Os custos cada vez menores dos relés sem fio agora permitem que os retrofits imitem muitos benefícios da fiação, mas as novas construções ainda capturam preços médios de venda mais altos, pois os ecossistemas agrupados apresentam um ambiente operacional sem necessidade de atualização.

Análise Geográfica

A Indonésia lidera o mercado de casas inteligentes da ASEAN com 30,55% de participação em 2025, impulsionada por uma população de 270 milhões de habitantes e pela agressiva iniciativa habitacional do governo. O investimento catariano de USD 2,5 bilhões em habitação popular amplia as oportunidades em áreas de desenvolvimento onde a fiação inteligente pode ser incorporada durante a construção. A produção local de sensores e hubs nos corredores industriais de Jacarta reduz os custos logísticos e amorteça os choques tarifários, melhorando a competitividade de preços. Os pacotes IndiHome da Telkomsel deslocam o foco do ARPU de conectividade para as taxas de adesão de dispositivos, acelerando a penetração no mercado.

O Vietnã, embora menor, entrega o CAGR mais rápido, de 16,30%, com o mercado de casas inteligentes esperado para saltar de USD 440,2 milhões em 2026 para USD 804,8 milhões até 2030. Campeões nacionais como a Lumi adaptam os produtos aos climas subtropicais úmidos e aos aplicativos em idioma local, conquistando fidelidade. O forte crescimento de TIC e um aumento de 24% nas vendas de eletrônicos no comércio eletrônico, mesmo com a consolidação dos vendedores, sinalizam um apetite digital sustentado. Os testes de 5G do governo em Hanói e na Cidade de Ho Chi Minh reduzirão ainda mais as preocupações com latência para dispositivos controlados na nuvem.

A Tailândia e a Malásia se beneficiam dos lançamentos de regiões de nuvem da AWS e do Google, que reduzem a latência e suportam aplicações de borda com uso intensivo de IA. Espera-se que a região da Tailândia da AWS, de USD 5 bilhões, gere 11.000 empregos anualmente e injete USD 10 bilhões no PIB. Os dois investimentos do Google na Malásia posicionam Kuala Lumpur como um polo regional de centros de dados. Singapura, já líder em adoção per capita, impulsiona a sustentabilidade com descontos de SGD 400 em eletrodomésticos que estimulam upgrades em vez de primeiras instalações. As Filipinas, embora atrasadas em banda larga fixa, beneficiam-se do controle de dispositivos com foco em dispositivos móveis e do crescente poder de compra impulsionado por remessas, apontando para um potencial de volume assim que a penetração de fibra óptica melhorar.

Cenário Competitivo

Cenário Competitivo

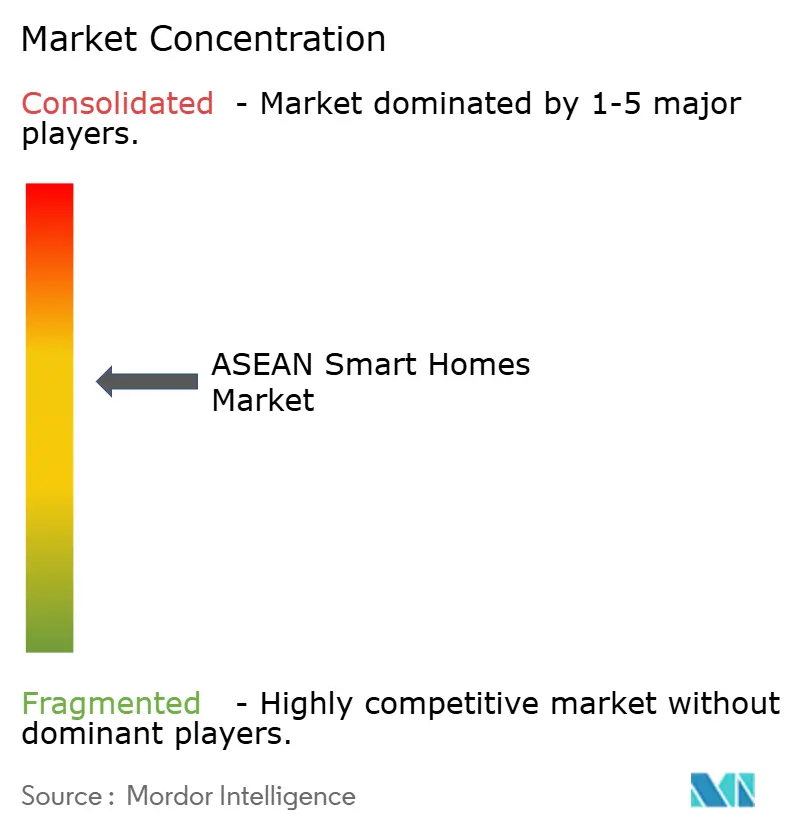

O mercado de casas inteligentes da ASEAN permanece moderadamente fragmentado, mas a convergência de ecossistemas está consolidando progressivamente a participação entre os líderes de plataformas. Amazon, Google, Samsung e Xiaomi exploram ecossistemas de nuvem, voz e dispositivos para fidelizar os usuários. A Xiaomi superou CNY 100 bilhões em receita de IoT e eletrodomésticos no quarto trimestre de 2024, embalando produtos de aparência premium a preços de massa — uma abordagem que ressoa nos segmentos sensíveis a custos da ASEAN. A Samsung se alia à Aqara para integrar sensores ao SmartThings, fazendo a ponte entre os mundos legado e Matter e facilitando a migração.

Os especialistas regionais prosperam localizando idioma, clima e suporte pós-venda. A Lumi do Vietnã implanta montagem local e uma rede de 150 distribuidores para garantir instalação e manutenção rápidas. A AiTAN da Tailândia atende condomínios comerciais com implantações de 10.000 dispositivos por meio de uma parceria com a Tuya que traz flexibilidade de marca branca. A inovação em canais também molda a concorrência: os ISPs aproveitam os relacionamentos de faturamento doméstico, enquanto os gigantes do comércio eletrônico impulsionam a visibilidade de dispositivos de marca própria por meio de promoções algorítmicas.

A diversificação da cadeia de suprimentos permanece um alvo em movimento; os fabricantes de componentes deslocam capacidade da China para a ASEAN, mas lidam com prazos de expansão que elevam os custos de insumos no interim. As empresas que garantem incentivos de montagem local no Vietnã ou na Malásia obtêm vantagens tarifárias e prazos de entrega mais rápidos. Movimentos estratégicos como a colaboração do Google com a MediaTek para chipsets Thread e o lançamento de segurança com IA da Philips Hue mostram como as alianças de P&D aceleram a execução do roteiro de produtos e criam vantagens competitivas baseadas em funcionalidades. Os fornecedores que oferecem painéis unificados abrangendo iluminação, HVAC e segurança conquistam maior valor vitalício do cliente, empurrando o mercado em direção à fidelização ao ecossistema e elevando as barreiras competitivas.

Líderes do Setor de Casas Inteligentes da ASEAN

Amazon.com Inc. (Ring/Echo)

Google LLC (Nest)

Samsung Electronics Co. Ltd (SmartThings)

Xiaomi Corp. (Aqara)

Signify N.V. (Philips Hue)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Google e MediaTek apresentaram o chipset Filogic MT7903 com suporte nativo a Thread, facilitando a conectividade multiprotocolo com eficiência energética.

- Janeiro de 2025: A AWS inaugurou sua Região Ásia-Pacífico (Tailândia) após um investimento de USD 5 bilhões, habilitando serviços de nuvem de baixa latência para cargas de trabalho de IoT locais.

- Janeiro de 2025: A Tuya Smart lançou uma fechadura de porta compatível com Matter que suporta chaves de residência da Carteira Apple e reconhecimento de veias palmares.

- Janeiro de 2025: A Philips Hue estreou funcionalidades de iluminação com IA e detecção de som de alarme de fumaça para aprofundar sua proposta de valor em segurança.

- Dezembro de 2024: A Grab escolheu a AWS como seu provedor de nuvem preferencial para escalar serviços de mobilidade, entrega e tecnologia financeira em oito países da ASEAN.

- Outubro de 2024: O Google iniciou a construção de um centro de dados de USD 2 bilhões em Selangor, Malásia, com um impacto econômico projetado de USD 3,2 bilhões.

Escopo do Relatório do Mercado de Casas Inteligentes da ASEAN

As casas inteligentes automatizam sua infraestrutura, iluminação, segurança, aquecimento, ventilação, ar-condicionado e gestão de energia. Em uma casa inteligente, os dispositivos podem ser controlados remotamente de qualquer lugar do mundo pela internet, usando um dispositivo móvel ou conectado à rede. Essas residências conectam dispositivos pela Internet, permitindo que os usuários gerenciem funções como acesso de segurança, temperatura, iluminação e home theater. Aproveitando a tecnologia, as casas inteligentes melhoram a eficiência, a sustentabilidade, a segurança e a relação custo-benefício dos edifícios. Essas soluções se integram ao ecossistema mais amplo de IoT e sensores conectados.

A tecnologia de casas inteligentes melhora a eficiência, a sustentabilidade, a segurança e a relação custo-benefício dos edifícios. Essas soluções se integram a um ecossistema mais amplo de IoT e sensores conectados. Este estudo aprofunda-se no mercado de casas inteligentes, com foco em cinco nações-chave da ASEAN: Malásia, Tailândia, Vietnã, Singapura e Indonésia, e as categoriza ainda por tipo de produto.

O estudo abrange vários tipos de produtos, incluindo Soluções de Iluminação, Sistemas de Gestão de Energia, Sistemas de Segurança, Melhorias de Conectividade, Sistemas de Entretenimento Residencial e Eletrodomésticos Inteligentes.

| Iluminação Inteligente |

| Dispositivos de HVAC e Gestão de Energia |

| Segurança, Proteção e Controle de Acesso |

| Eletrodomésticos Inteligentes |

| Hubs de Entretenimento e Conectividade |

| Dispositivos de Gestão de Água e Serviços Públicos |

| Wi-Fi |

| Zigbee |

| Bluetooth/BLE |

| Z-Wave |

| Thread e Matter |

| Proprietário/Outros |

| Varejo Online e Marketplaces |

| Pacotes de Operadoras de Telecomunicações/ISP |

| Lojas de Materiais de Construção e Eletrônicos |

| Integradores de Serviços de Valor Agregado |

| Retrofit |

| Nova Construção Integrada |

| Indonésia |

| Tailândia |

| Malásia |

| Vietnã |

| Singapura |

| Filipinas |

| Outros |

| Por Tipo de Produto | Iluminação Inteligente |

| Dispositivos de HVAC e Gestão de Energia | |

| Segurança, Proteção e Controle de Acesso | |

| Eletrodomésticos Inteligentes | |

| Hubs de Entretenimento e Conectividade | |

| Dispositivos de Gestão de Água e Serviços Públicos | |

| Por Protocolo de Comunicação | Wi-Fi |

| Zigbee | |

| Bluetooth/BLE | |

| Z-Wave | |

| Thread e Matter | |

| Proprietário/Outros | |

| Por Canal de Vendas | Varejo Online e Marketplaces |

| Pacotes de Operadoras de Telecomunicações/ISP | |

| Lojas de Materiais de Construção e Eletrônicos | |

| Integradores de Serviços de Valor Agregado | |

| Por Tipo de Instalação | Retrofit |

| Nova Construção Integrada | |

| Por País | Indonésia |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Singapura | |

| Filipinas | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de casas inteligentes da ASEAN?

O mercado de casas inteligentes da ASEAN está em USD 6,11 bilhões em 2026 e está projetado para atingir USD 12,56 bilhões até 2031.

Qual categoria de produto lidera o mercado atualmente?

Os dispositivos de segurança, proteção e controle de acesso dominam com 31,45% de participação na receita, impulsionados pelas preocupações com segurança urbana.

Por que os pacotes de operadoras de telecomunicações estão ganhando tração?

Os pacotes de operadoras de telecomunicações/ISP distribuem os custos de hardware ao longo das faturas mensais e aproveitam os relacionamentos existentes com os clientes, resultando em um CAGR de 16,90% até 2031.

Qual é a relevância da adoção do Thread e do Matter na ASEAN?

Os dispositivos habilitados para Thread e Matter estão crescendo a um CAGR de 16,55%, à medida que fornecedores de chipsets como a MediaTek incorporam suporte nativo, facilitando as barreiras de interoperabilidade.

Qual país está crescendo mais rapidamente?

O Vietnã é o mercado de crescimento mais acelerado, expandindo-se a um CAGR de 16,30% graças à urbanização, ao aumento de renda e à inovação de marcas locais.

Qual barreira ainda limita a adoção?

Os altos custos iniciais de dispositivos e instalação continuam sendo o maior obstáculo, subtraindo um estimado 2,8 pontos percentuais do CAGR previsto até que os preços de hardware caiam ainda mais.

Página atualizada pela última vez em: