Tamanho e Participação do Mercado de Casas Inteligentes dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

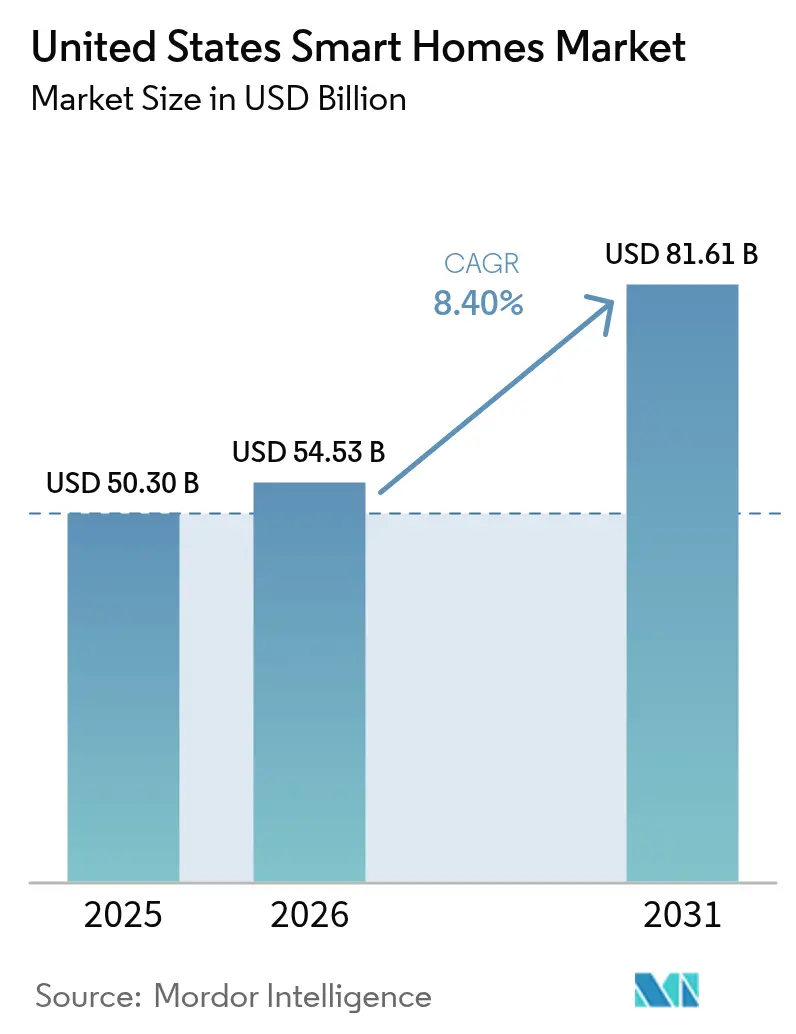

| Tamanho do mercado no ano base (2025) | 50.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 81.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.40% CAGR |

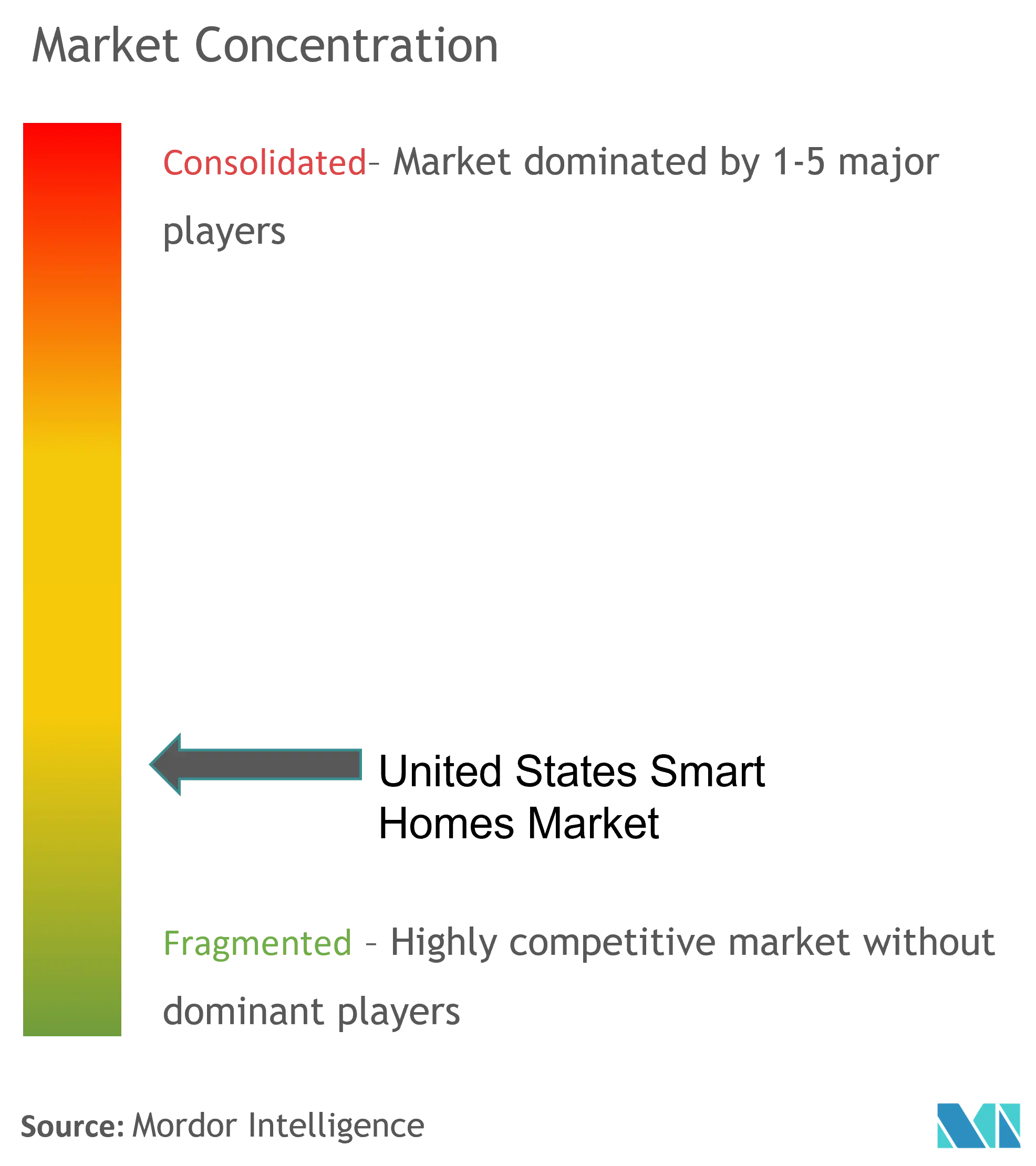

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casas Inteligentes dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Casas Inteligentes dos Estados Unidos em 2026 é estimado em USD 54,53 bilhões, crescendo a partir do valor de 2025 de USD 50,30 bilhões com projeções para 2031 mostrando USD 81,61 bilhões, crescendo a 8,4% de CAGR no período de 2026-2031.

O crescimento é impulsionado por uma confluência de incentivos de eficiência energética financiados pelo governo federal, pela rápida institucionalização do protocolo de interoperabilidade Matter e pelo impulso demográfico em direção a soluções de envelhecimento no próprio lar. O apoio federal — mais visivelmente o novo Cyber Trust Mark da FCC e o programa Home Energy Rebates do Departamento de Energia — elevou a confiança dos consumidores na segurança dos dispositivos, ao mesmo tempo em que reduziu diretamente os custos de aquisição. Avanços em conectividade, como a rede de malha unificada do Thread 1.4, estão dissolvendo barreiras históricas de adoção ao permitir que roteadores de borda de múltiplas marcas se integrem a redes existentes de forma transparente. Ao mesmo tempo, as seguradoras estão combinando reduções de prêmios com instalações de segurança verificadas, criando um incentivo econômico claro para novos adotantes. Os fornecedores de plataformas estão respondendo com realinhamentos agressivos de portfólio; o modelo de assinatura Alexa+ da Amazon e o roteiro expandido — ainda que atrasado — do HomeOS da Apple mostram que o controle do ecossistema agora importa mais do que as margens de um único dispositivo.

Principais Conclusões do Relatório

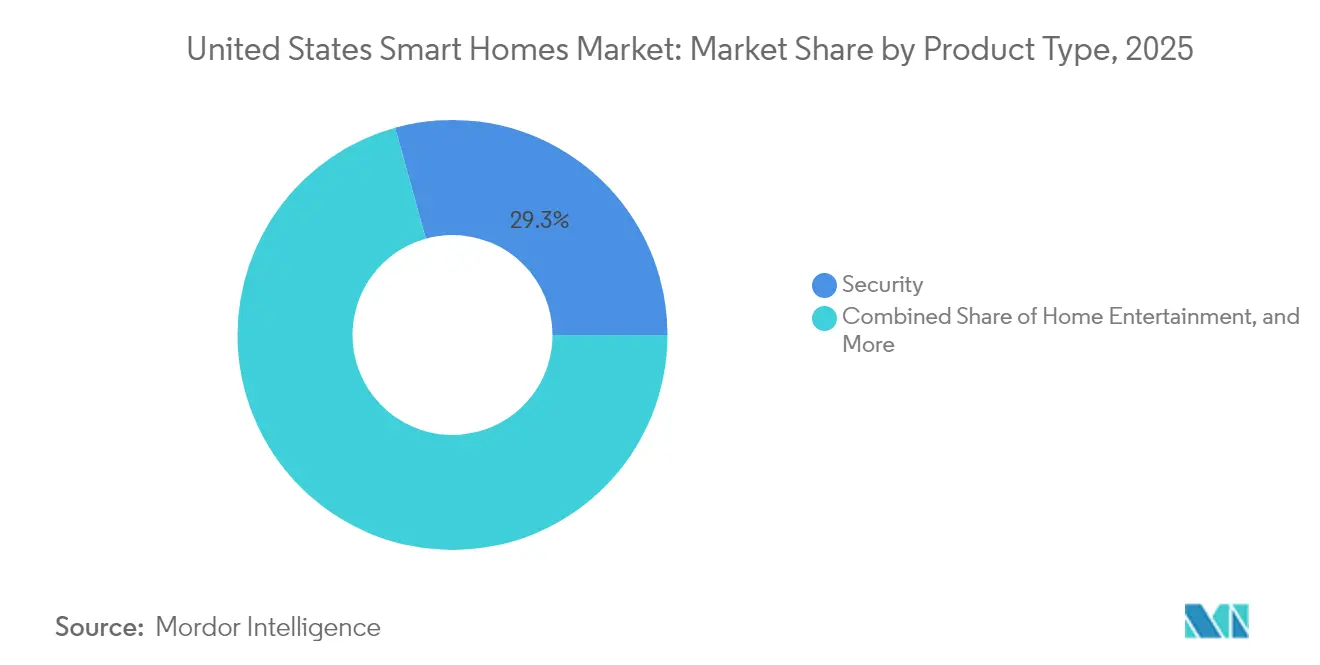

- Por tipo de produto, segurança capturou 29,30% da participação do mercado de casas inteligentes dos Estados Unidos em 2025; os eletrodomésticos inteligentes projetam crescimento a um CAGR de 14,25% até 2031.

- Por conectividade, os dispositivos Wi-Fi detiveram 60,35% do tamanho do mercado de casas inteligentes dos Estados Unidos em 2025, enquanto os produtos habilitados para Thread devem se expandir a um CAGR de 18,1% até 2031.

- Por tipo de instalação, as implantações de autoinstalação controlaram 67,35% do mercado de casas inteligentes dos Estados Unidos em 2025, mas os sistemas instalados profissionalmente estão avançando a um CAGR de 10,05% até 2031.

- Por canal de vendas, o varejo online representou 52,60% da receita em 2025; os pacotes de telecom-utilitário têm previsão de registrar um CAGR de 12,8% até 2031.

- Por componente, o hardware representou 76,30% da receita de 2025, enquanto os serviços de assinatura e monitoramento crescerão a um CAGR de 10,95% ao longo da previsão.

- Amazon, Google, Apple, Honeywell e Schneider Electric comandaram coletivamente aproximadamente 45% da receita de 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casas Inteligentes dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de eficiência energética apoiados por concessionárias | +2.1% | Nacional; mais forte na CA, NY, HI, NM | Médio prazo (2-4 anos) |

| Pacotes multimarca rápidos baseados em Matter | +1.8% | Global; efeito máximo na América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por reformas para envelhecimento no próprio lar | +1.4% | Nacional; concentrações em áreas suburbanas e rurais | Longo prazo (≥ 4 anos) |

| Descontos de seguros para segurança inteligente | +0.9% | Nacional; pilotos em seis estados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de Eficiência Energética Apoiados por Concessionárias e Programas de Precificação Dinâmica

O programa Home Energy Rebates do Departamento de Energia no valor de USD 8,8 bilhões — já em funcionamento na Califórnia, Havaí, Novo México e Nova York — colocou poder de compra sem precedentes diretamente nas mãos dos proprietários.[1]Departamento de Energia dos EUA, "Programas de Incentivos para Energia Residencial," energy.govO lançamento de Nova York em maio de 2024 deu o tom para os estados ansiosos por capturar recursos federais para termostatos inteligentes, bombas de calor e aquecedores de água conectados. A Southern California Edison agora oferece créditos de USD 75 na fatura pelo cadastramento de termostatos certificados em esquemas de resposta à demanda, enquanto a PSEG Long Island destinou USD 92,45 milhões para medidas de eficiência em 2025 com foco em dispositivos conectados. [2]Comissão de Serviço Público do Estado de Nova York, "Plano de Eficiência Energética da PSEG Long Island 2025," dps.ny.govA alocação de USD 149 milhões de Wisconsin no âmbito de seu programa Focus on Energy demonstra que até mesmo climas mais frios estão apostando fortemente em equipamentos conectados para reduzir cargas de pico. As concessionárias então reciclam as economias que obtêm nos custos de geração em pico em pools de incentivos mais amplos, criando assim um ciclo virtuoso de adoção.

Adoção Rápida do Protocolo Matter Impulsionando Pacotes de Dispositivos Multimarca

A especificação Matter 1.4, publicada em novembro de 2024, foi o momento decisivo em que o controle multi-administrador unificado, classes de dispositivos expandidas e suporte nativo a malha Thread convergiram. Mais de 670 produtos baseados em Thread obtiveram certificação até meados de 2025, e os principais varejistas comprometeram espaço dedicado nas prateleiras para equipamentos prontos para Matter. [3]CNBC, "Varejistas redobram apostas no padrão de casa inteligente Matter," cnbc.com A Apple reverteu sua posição, passando da exclusividade do HomeKit para a conformidade total com o Matter, um movimento que sinalizou consenso do ecossistema. As redes Thread autocorretivas agora permitem que dispositivos de diferentes marcas se integrem sem recomissionamento, eliminando complexidades históricas que geravam altas taxas de devolução. A versão 1.5, prevista para o final de 2025, incorporará APIs de energia interativas com a rede elétrica, posicionando as residências como nós de resposta à demanda despacháveis em vez de cargas passivas.

Demanda por Envelhecimento no Próprio Lar e por "Tecnologia para Idosos" Acelerando os Gastos com Reformas

Quatro em cada cinco idosos possuem pelo menos um dispositivo conectado para apoiar a vida independente, de acordo com a pesquisa da AARP de 2025. O projeto-piloto Lead Locally da Califórnia demonstrou uma queda anual de 11% no consumo de energia residencial quando bombas de calor e aquecedores de água inteligentes foram combinados com um conjunto de automação. Os planos Medicare Advantage estão progressivamente reembolsando sensores de monitoramento remoto de pacientes que se integram diretamente a hubs de casas inteligentes convencionais, reduzindo os custos diretos para os idosos. Interfaces com prioridade para voz, impulsionadas por avanços expressivos em modelos de linguagem natural, eliminam o fator de intimidação para adultos mais velhos que antes evitavam a tecnologia. O resultado é uma onda considerável de reformas que vai muito além dos dispositivos de alerta de emergência, alcançando controles ambientais de toda a casa e análises preditivas de segurança.

Descontos de Prêmio de Seguro para Instalações de Segurança Inteligente

O Desconto Smart Home Verified da Liberty Mutual foi lançado em seis estados em 2024, oferecendo reduções de tarifas quando os clientes compartilham dados de integridade de dispositivos Nest. Os primeiros dados de sinistros sugerem reduções de dois dígitos em indenizações relacionadas a incêndio e arrombamento, incentivando a expansão para estados adicionais. As seguradoras passaram de descontos estáticos para serviços dinâmicos de mitigação de riscos: detectores de vazamento de água que fecham válvulas automaticamente, câmeras habilitadas por IA que acionam intervenção preventiva e telemetria de dispositivos que preenchem sinistros automaticamente. As empresas de monitoramento profissional aproveitam essas parcerias para justificar mensalidades, enquanto as seguradoras obtêm visibilidade atuarial contínua sobre as condições de risco dentro do lar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes com privacidade de dados e vigilância | -1.3% | Nacional; agudo na CA e no Nordeste dos EUA | Longo prazo (≥ 4 anos) |

| Alto custo de instalação profissional para habitações antigas | -0.8% | Nacional; áreas metropolitanas mais antigas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Privacidade de Dados e Vigilância

Embora a FCC tenha apresentado o Cyber Trust Mark em 2025, a rotulagem permanece voluntária, deixando os fabricantes de dispositivos livres para adotar abordagens em camadas que os consumidores frequentemente consideram opacas. A Lei de Privacidade do Consumidor da Califórnia exige divulgação explícita do uso de dados, elevando a conscientização pública sobre o que câmeras, alto-falantes e sensores inteligentes coletam. Os padrões padrão dos assistentes de voz atraíram novo escrutínio quando a Amazon introduziu uma política de retenção de dados de voz com consentimento do usuário em março de 2025, gerando reação negativa nas redes sociais. As câmeras IP de nível profissional permanecem fora do escopo do rótulo da FCC, perpetuando preocupações entre residências com sensibilidade à segurança. As dinâmicas familiares complicam ainda mais a situação: residentes mais jovens podem aceitar a automação, enquanto membros mais velhos ou com consciência de privacidade veem o monitoramento 24 horas como intrusivo.

Alto Custo de Instalação Profissional para Estoque de Habitações Antigas

Muitas casas anteriores a 1990 apresentam fiação desatualizada, paredes de alvenaria espessa e sistemas de climatização incompatíveis com os kits de automação modernos. As reformas completas da casa frequentemente ultrapassam USD 10.000 uma vez incluídas as atualizações elétricas, ajustes estruturais e mão de obra especializada, desestimulando a adoção em massa em regiões metropolitanas mais antigas. A escassez de mão de obra especializada adiciona atrasos no agendamento e custos de trabalho elevados, especialmente em cidades onde os atrasos em reformas já se estendem por meses. Thread e Wi-Fi atenuam as necessidades de fiação, mas o gesso, o concreto armado e os eletrodutos metálicos podem atenuar os sinais, forçando os proprietários a escolher entre nós repetidores adicionais ou uma fiação dispendiosa para obter cobertura total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância de Segurança Encontra Inovação em Eletrodomésticos

Os sistemas de segurança representaram uma participação de 29,30% dos gastos de 2025 no mercado de casas inteligentes dos Estados Unidos, reforçando a priorização instintiva dos consumidores pela segurança pessoal e proteção patrimonial. A adoção inicial frequentemente começa com câmeras ou videoporteiros incluídos em programas de desconto de seguros, que então servem de ponto de partida para ecossistemas mais amplos. Os eletrodomésticos inteligentes, no entanto, estão posicionados para o crescimento mais rápido, seguindo um CAGR de 14,25% com base na compatibilidade entre marcas habilitada pelo Matter e nos crescentes incentivos de concessionárias em unidades com certificação de eficiência energética. Os pacotes de gestão de energia — particularmente termostatos inteligentes vinculados a esquemas de precificação dinâmica — continuam se beneficiando de incentivos federais e estaduais. Os dispositivos de entretenimento residencial, embora maduros, ainda encontram ganhos incrementais ao atuarem como painéis centralizados de automação em telas de grande formato.

A ênfase do consumidor no controle unificado está fechando a lacuna entre categorias historicamente isoladas. As câmeras agora incorporam análises de IA que cooperam com cenas de iluminação, enquanto as geladeiras exibem avisos de precificação dinâmica em tempo real que se integram às rotinas de gestão de energia. Em suma, a convergência de hardware reforça a visão de que os rótulos de produtos ficarão cada vez mais difusos nos próximos cinco anos à medida que as capacidades das plataformas superem os dispositivos de função única.

Por Tecnologia de Conectividade: Thread Perturba a Dominância do Wi-Fi

O Wi-Fi controlou 60,35% das remessas de dispositivos em 2025, impulsionado pela ampla penetração de roteadores e baixo atrito de configuração incremental. No entanto, a especificação Thread está a caminho de conquistar uma participação substancial, crescendo a um CAGR de 18,1% até 2031. A mais recente versão 1.4 oferece capacidade de malha unificada, permitindo que roteadores de borda de múltiplos fornecedores formem uma única rede sem intervenção do usuário. A arquitetura de baixo consumo de energia e baseada em IPv6 do Thread permite que os sensores sustentem uma vida útil de bateria de vários anos mesmo enquanto participam de loops de comunicação em tempo real essenciais para segurança e gestão de energia.

A convergência entre Thread e Wi-Fi agora é complementar: aplicações de alta largura de banda, como câmeras de transmissão, ainda dependem do Wi-Fi, enquanto sensores de porta de baixa largura de banda, detectores de vazamento e botões migram para o Thread. O tvOS 26 da Apple, os hubs Nest baseados em Fuchsia do Google e o firmware Echo Hub da Amazon todos são fornecidos com funcionalidade de roteador de borda Thread, sinalizando endosso popular. O Grupo Thread ultrapassou 670 certificações até junho de 2025, confirmando que o ecossistema passou de um limiar crítico de maturidade.

Por Tipo de Instalação: Preferência por Autoinstalação Desafia a Integração Profissional

Os kits de autoinstalação capturaram 67,35% da receita de 2025, à medida que os consumidores se inclinaram para dispositivos plug-and-play que não requerem perfuração ou conformidade com código. Os varejistas organizam integração passo a passo por aplicativo e incluem cartões de início rápido com código QR para reduzir os tempos de instalação. No entanto, o segmento de instalação profissional está avançando a um CAGR de 10,05%, principalmente em construções de luxo, residências multifamiliares e reformas para envelhecimento no próprio lar onde mudanças elétricas exigidas por código são inevitáveis. Os integradores se diferenciam ao oferecer programação de cenas para toda a casa, fiação estruturada e suporte de garantia que superam a capacidade da maioria dos usuários finais.

A divisão não é absoluta. O Echo Show 21 da Amazon e a variante de 15 polegadas que está por vir ilustram uma direção híbrida: um hub com tela sensível ao toque acessível com comissionamento profissional opcional para zoneamento de climatização, painéis de segurança e controle de voz unificado. O mercado de casas inteligentes dos Estados Unidos, portanto, provavelmente verá coexistência sustentada entre a simplicidade da autoinstalação e a profundidade de nível profissional.

Por Canal de Vendas: Varejo Online Lidera o Crescimento de Pacotes de Telecom

Com 52,60% do faturamento de 2025, as lojas online permanecem o canal de compra preferido, principalmente para kits de autoinstalação. Listagens detalhadas, mecanismos de recomendação algorítmica e avaliações extensas de usuários simplificam as verificações de compatibilidade. Os pacotes de telecom e utilitário, crescendo a um CAGR de 12,8%, estão reformulando a economia de distribuição. A Verizon expandiu a cobertura de Internet Doméstica 5G para 20 milhões de residências, combinando contratos de serviço com kits iniciais que dispensam as taxas iniciais de hardware. O roteiro de fibra de 30 milhões de localidades da AT&T e a presença de acesso fixo sem fio da T-Mobile também integram hubs de casas inteligentes para sustentar estratégias de retenção de múltiplos serviços. As concessionárias acrescentam mais uma camada ao incorporar incentivos de termostatos diretamente nos ciclos de faturamento mensal, reduzindo os períodos de retorno do investimento para os consumidores.

Por Componente: Dominância do Hardware Migra para Serviços

O hardware ainda comanda 76,30% dos gastos de 2025, refletindo a natureza de capital único de câmeras, sensores e hubs. No entanto, os serviços — monitoramento por assinatura, camadas de automação orientadas por IA e painéis de análise de dados — têm projeção de crescer 10,95% ao ano à medida que os fornecedores pivotam de margens ultrafinas de dispositivos para receita recorrente. O plano Alexa+ da Amazon a USD 19,99 oferece automação preditiva de tarefas, enquanto o futuro Home Assist do Google agrupará scripts de IA generativa para orquestração entre dispositivos. O HomeOS da Apple, adiado para a primavera de 2026, prioriza o processamento na borda com privacidade mais atualizações opcionais na nuvem. Essa mudança de monetização garante que a viabilidade futura das plataformas dependa menos das vendas de unidades e mais do engajamento de longo prazo.

Análise Geográfica

A Califórnia continua a ancorar o mercado de casas inteligentes dos Estados Unidos devido aos rigorosos mandatos de código de energia e aos incentivos imediatos no âmbito do programa Golden State, que oferece créditos de USD 75 para o cadastramento de termostatos de resposta à demanda. Tarifas de eletricidade elevadas combinadas com atitudes progressistas de sustentabilidade levam a uma adoção acima da média nas categorias de segurança, gestão de energia e eletrodomésticos. Nova York, o primeiro estado aprovado para incentivos habitacionais de energia financiados pela Lei de Redução da Inflação, mobilizou uma densa rede de contratados locais para acelerar as instalações em habitações antigas. A complexidade das reformas impulsiona o crescimento dos serviços de instalação profissional no Nordeste, onde a construção em tijolo e pedra-sabão complica a propagação sem fio e as atualizações elétricas.

Os estados do Sul e do Sudoeste, notavelmente Texas, Flórida e Arizona, aproveitam as altas taxas de novas construções para pré-cabear as residências, minimizando os custos incrementais de casas inteligentes. A integração de bombas de calor e o acoplamento de painéis solares fotovoltaicos são especialmente populares onde temperaturas extremas ou abundante luz solar aumentam o retorno sobre o investimento em economias de energia. O Oeste das Montanhas — Colorado, Utah e Idaho — combina dados demográficos com conhecimento tecnológico e pilhas de incentivos de concessionárias voltadas a dispositivos de segurança e detecção de vazamentos que mitigam riscos de incêndios florestais e congelamento.

A América rural está entrando em uma nova fase de adoção à medida que o acesso fixo sem fio 5G rompe zonas mortas de banda larga. O fundo BEAD de USD 42,5 bilhões destinado a fibra de última milha complementa esse aumento de conectividade, tornando as plataformas de casas inteligentes baseadas em nuvem viáveis em regiões que historicamente careciam de backhaul confiável. As concessionárias desenvolvem programas específicos para áreas rurais, como termostatos pré-pagos e incentivos de desligamento remoto de água, reconhecendo os deslocamentos mais longos de caminhões de serviço e a limitada densidade de contratados típica dessas comunidades.

Cenário Competitivo

A intensidade competitiva no mercado de casas inteligentes dos Estados Unidos é média-alta, com os cinco principais provedores de plataforma respondendo por uma participação estimada de 45%, ainda deixando amplo espaço para participantes especializados. Amazon e Google dominam os ecossistemas de assistentes de voz; cada um vende displays inteligentes multimodais que também funcionam como roteadores de borda Thread. O valor de marca da Apple e sua postura de privacidade conquistam um segmento premium apesar do seu ritmo de lançamento mais lento. Honeywell, Schneider Electric e Johnson Controls aproveitam décadas de experiência em automação predial para garantir nichos de instalação profissional e comercial leve.

O foco estratégico se deslocou decisivamente em direção à amplitude do ecossistema. O investimento de USD 25 bilhões da Amazon em Alexa, apesar de anos de prejuízos, ressalta a aposta de que a receita de assinaturas cobrirá déficits passados e futuras despesas de P&D. A aquisição do Wiz pelo Google fortalece seu portfólio de iluminação ao mesmo tempo em que desbloqueia dados de comportamento do usuário para otimização entre dispositivos. O atraso do HomeOS da Apple reflete sua insistência em inteligência processada na borda para se diferenciar em privacidade. Enquanto isso, inovadores em espaços em branco como OhmConnect (agora fundido com o Google Nest Renew) e Athom (participação de 80% adquirida pela LG) estão posicionando serviços de energia e painéis entre fornecedores como os próximos campos de batalha.

Os pedidos de patente destacam a desambiguação de comandos de voz, controle de cenas contextualmente consciente e IA de borda de baixo consumo como temas prioritários, com Meta, Samsung e Sony disputando propriedade intelectual fundamental. Concessionárias e seguradoras estão silenciosamente acumulando conjuntos de dados proprietários que poderiam alimentar novos produtos de subscrição e resposta à demanda, sinalizando outra frente competitiva além dos fabricantes de dispositivos tradicionais.

Líderes da Indústria de Casas Inteligentes dos Estados Unidos

ABB Ltd.

Schneider Electric SE

Honeywell International Inc.

LG Electronics Inc.

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Apple adiou sua plataforma HomeOS para a primavera de 2026 para refinar a IA contextual da Siri e fortalecer as capacidades de malha Thread.

- Abril de 2025: A Honeywell registrou receita de USD 9,82 bilhões no primeiro trimestre e detalhou uma divisão em três vias que formará a Honeywell Automation para aplicações residenciais.

- Março de 2025: A FCC lançou formalmente o esquema de rotulagem Cyber Trust Mark para IoT de consumo, com Amazon, Best Buy e Google comprometendo posicionamento preferencial nas prateleiras para dispositivos certificados.

- Fevereiro de 2025: A Amazon apresentou o Alexa+, uma assinatura mensal de USD 19,99 com rotinas de IA generativa e automação de tarefas no estilo de concierge.

Escopo do Relatório do Mercado de Casas Inteligentes dos Estados Unidos

Os dispositivos de casas inteligentes são adequados para uma configuração residencial onde os dispositivos podem ser controlados automaticamente de forma remota a partir de qualquer local conectado à internet, usando um dispositivo móvel ou outro dispositivo em rede. Uma casa inteligente possui dispositivos conectados pela internet, e o cliente pode regular funções como acesso de segurança à casa, temperatura, iluminação e home theater. O escopo do mercado inclui vários segmentos de casas inteligentes, conforme abaixo: gestão de energia, conforto e iluminação, entretenimento residencial, controle e conectividade, segurança e eletrodomésticos inteligentes.

O mercado de casas inteligentes dos Estados Unidos é segmentado por tipo de produto (conforto e iluminação, controle e conectividade, gestão de energia, entretenimento residencial, segurança e eletrodomésticos inteligentes).

Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Conforto e Iluminação |

| Controle e Conectividade |

| Gestão de Energia |

| Entretenimento Residencial |

| Segurança |

| Eletrodomésticos Inteligentes |

| Dispositivos habilitados para Wi-Fi |

| Dispositivos habilitados para Thread |

| Autoinstalação (Faça Você Mesmo) |

| Sistemas integrados instalados profissionalmente |

| Varejo online (Amazon, direto ao consumidor) |

| Pacotes de Telecom / Utilitário (5G-FWA, kits de resposta à demanda) |

| Hardware (dispositivos e hubs) |

| Serviços de assinatura e monitoramento |

| Por Tipo de Produto | Conforto e Iluminação |

| Controle e Conectividade | |

| Gestão de Energia | |

| Entretenimento Residencial | |

| Segurança | |

| Eletrodomésticos Inteligentes | |

| Por Tecnologia de Conectividade | Dispositivos habilitados para Wi-Fi |

| Dispositivos habilitados para Thread | |

| Por Tipo de Instalação | Autoinstalação (Faça Você Mesmo) |

| Sistemas integrados instalados profissionalmente | |

| Por Canal de Vendas | Varejo online (Amazon, direto ao consumidor) |

| Pacotes de Telecom / Utilitário (5G-FWA, kits de resposta à demanda) | |

| Por Componente | Hardware (dispositivos e hubs) |

| Serviços de assinatura e monitoramento |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de casas inteligentes dos Estados Unidos?

O mercado está em USD 54,53 bilhões em 2026 e tem projeção de atingir USD 81,61 bilhões até 2031

Qual categoria de produto lidera os gastos?

As soluções de segurança dominam com uma participação de receita de 29,30%, em grande parte devido a descontos vinculados a seguros e à percepção de benefícios imediatos de segurança.

Por que a tecnologia Thread está recebendo tanta atenção?

O Thread 1.4 permite redes de malha autocorretiva de baixo consumo de energia que permitem que dispositivos de múltiplas marcas interoperem sem intervenção do usuário, resolvendo lacunas históricas de confiabilidade.

Como os incentivos federais influenciam a adoção de casas inteligentes?

Programas como o Home Energy Rebates de USD 8,8 bilhões reduzem os custos iniciais de termostatos, bombas de calor e eletrodomésticos conectados, acelerando diretamente as decisões de compra.

As preocupações com privacidade ainda são uma barreira significativa?

Sim. Apesar do Cyber Trust Mark voluntário da FCC, a apreensão com o compartilhamento de dados — especialmente em relação a assistentes de voz e câmeras — continua a reduzir as taxas de adoção, subtraindo um estimado 1,3% do CAGR de longo prazo.

Como as receitas de serviços estão mudando o cenário competitivo?

Ofertas de assinatura como o Alexa+ da Amazon ilustram uma mudança da indústria em direção à receita recorrente, com os serviços com previsão de crescer a um CAGR de 10,95% até 2031, superando o crescimento do hardware.

Página atualizada pela última vez em: