Tamanho e Participação do Mercado de Casas Inteligentes na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casas Inteligentes na Europa por Mordor Intelligence

O tamanho do mercado de casas inteligentes na Europa tem projeção de expandir de USD 23,14 bilhões em 2025 e USD 24,44 bilhões em 2026 para USD 32,12 bilhões até 2031, registrando um CAGR de 5,62% entre 2026 e 2031. Regras de construção de emissão zero mandatadas, implantações de bombas de calor vinculadas a subsídios e tarifas de energia dinâmicas estão reposicionando os dispositivos conectados como necessidades regulatórias, e não como gadgets discricionários. Operadores de rede em toda a região nórdica e nos Países Baixos agora expõem APIs de tarifas que recompensam o deslocamento automatizado de carga, acelerando a adoção de termostatos com resposta à demanda e carregadores inteligentes. Enquanto isso, a eliminação progressiva das lâmpadas de halogênio e o aumento da gravidade das sinistros de arrombamento estão direcionando os lares para pacotes de iluminação em rede e segurança. A rivalidade entre fornecedores permanece intensa, pois os titulares de automação predial defendem os canais de instaladores enquanto especialistas diretos ao consumidor capturam atualizações faça-você-mesmo. A demanda ancorada em conformidade, um padrão Matter em maturação e a queda nos preços dos componentes sustentam coletivamente o momentum de médio prazo do mercado de casas inteligentes na Europa.

Principais Conclusões do Relatório

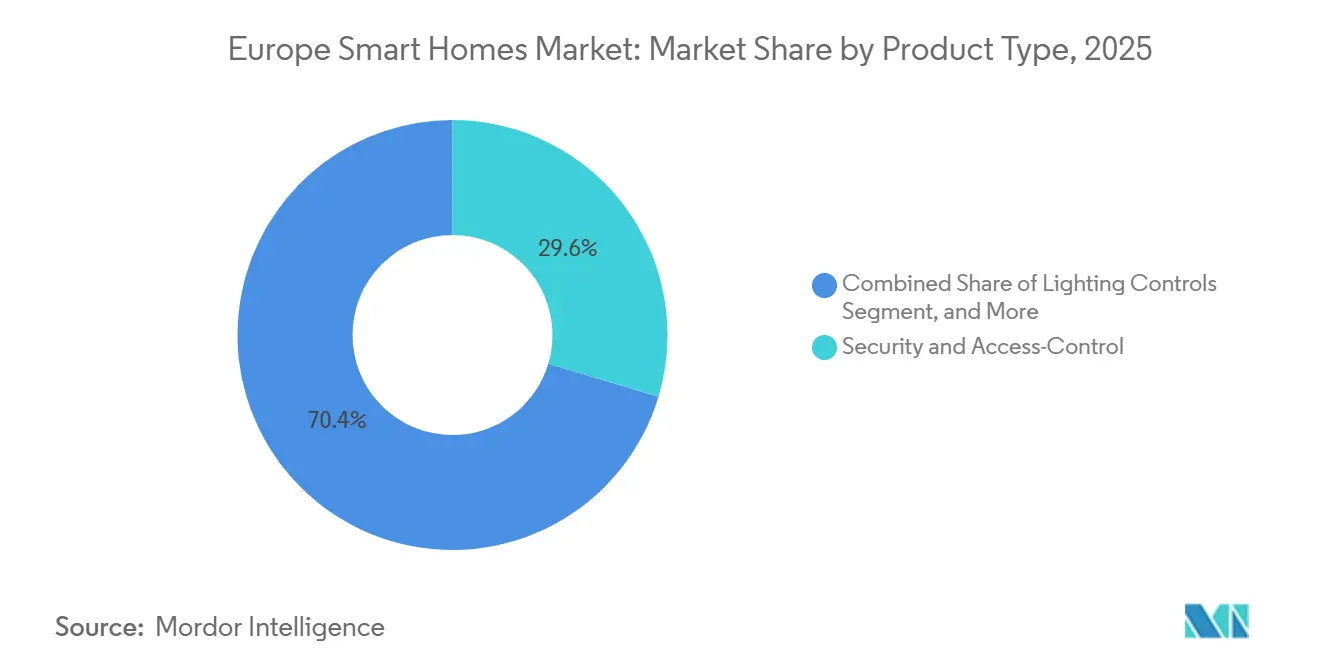

- Por tipo de produto, segurança e controle de acesso detinham 29,63% da participação do mercado de casas inteligentes na Europa em 2025. A climatização e o controle de temperatura têm previsão de avançar a um CAGR de 6,73% até 2031.

- Por tipo de instalação, projetos de retrofit capturaram 63,41% do tamanho do mercado de casas inteligentes na Europa em 2025. Os sistemas integrados em novas construções têm projeção de expandir a um CAGR de 5,94% de 2026 a 2031.

- Por canal de distribuição, varejo e comércio eletrônico lideraram com 57,86% de participação na receita em 2025. O canal profissional e de instaladores deve crescer a um CAGR de 5,21% até 2031.

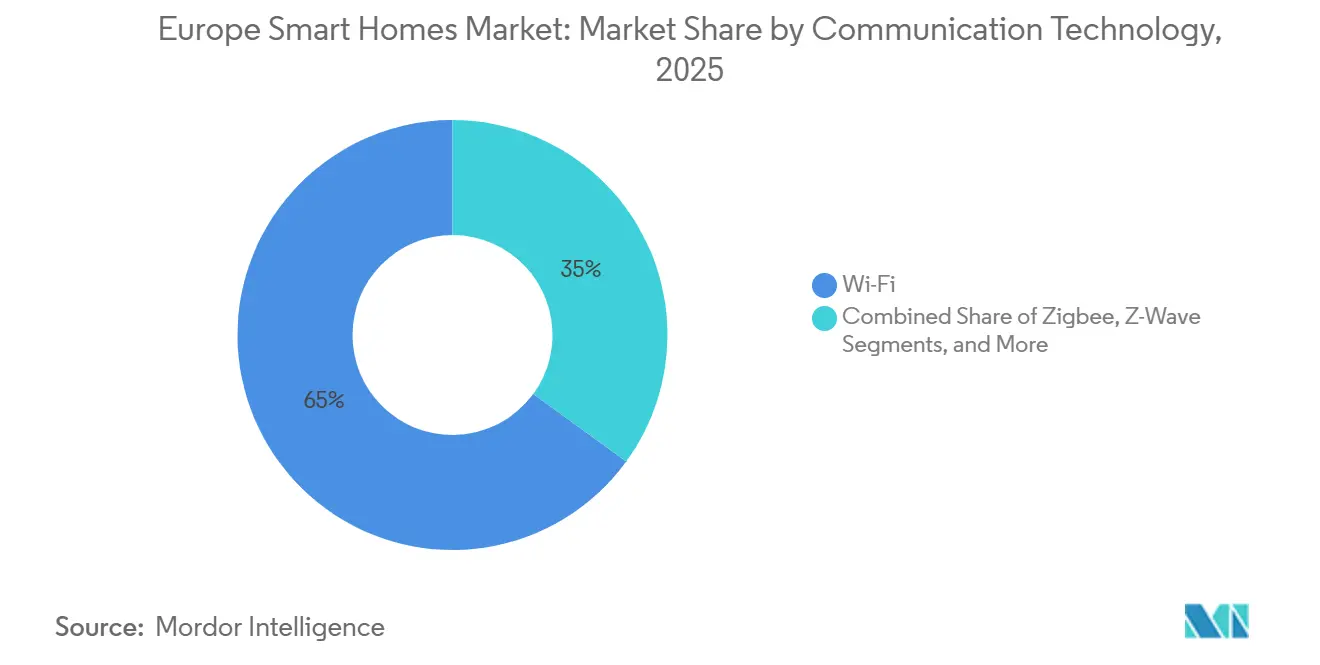

- Por tecnologia de comunicação, o Wi-Fi dominou com 63,41% de participação em 2025. Os dispositivos Thread têm expectativa de registrar o CAGR mais rápido de 6,63% até 2031.

- Por aplicação, segurança e proteção comandavam 34,16% da participação do tamanho do mercado de casas inteligentes na Europa em 2025. Saúde e vida assistida tem projeção de crescer a um CAGR de 6,42% até 2031.

- Por geografia, a Alemanha respondeu por 26% da receita de 2025, enquanto a Noruega será o país de crescimento mais rápido com CAGR de 6% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Casas Inteligentes na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Desempenho Energético em Edifícios Residenciais em Toda a UE | +1.8% | Global (UE-27, Reino Unido, Noruega, Suíça) | Médio prazo (2-4 anos) |

| Aumento nas Atualizações de Segurança e Iluminação entre Proprietários de Imóveis Existentes | +1.2% | Alemanha, Reino Unido, França, Países Baixos, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Crescente Preferência do Consumidor por Ecossistemas Integrados e Controlados por Voz | +0.9% | Alemanha, Reino Unido, França, Espanha, Itália | Médio prazo (2-4 anos) |

| Subsídios para Eletrodomésticos Inteligentes sob Programas Nacionais de Eletrificação | +0.7% | Alemanha, França, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Crescimento de Kits Modulares Prontos para Retrofit para Habitações Históricas | +0.5% | Itália, Espanha, França (distritos históricos) | Longo prazo (≥ 4 anos) |

| Demanda por Plataformas de Gestão de Energia Residencial Impulsionada por Tarifas Dinâmicas | +0.5% | Espanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Desempenho Energético em Edifícios Residenciais em Toda a UE

A Diretiva de Desempenho Energético de Edifícios revisada obriga cada estado-membro a transpor os padrões de emissão zero até 2026, forçando incorporadoras e proprietários a incorporar automação para aquecimento, iluminação e ventilação nos escopos dos projetos. A lei alemã em elaboração exige termostatos inteligentes em todos os novos sistemas de aquecimento após janeiro de 2026, enquanto a França estende os controles de iluminação obrigatórios a grandes blocos multifamiliares, ampliando efetivamente o mercado endereçável de casas inteligentes na Europa. Os fornecedores com plataformas de ponta a ponta se beneficiam porque as avaliações de conformidade agora pontuam a "prontidão para automação", direcionando os compradores para ecossistemas integrados em vez de gadgets de propósito único.[1]Agência Internacional de Energia, "Eficiência Energética 2025," iea.org

Aumento nas Atualizações de Segurança e Iluminação entre Proprietários de Imóveis Existentes

Seguradoras na Alemanha, França e Reino Unido oferecem descontos de 5-15% nos prêmios para pacotes de segurança inteligente certificados, transformando campainhas e fechaduras inteligentes em investimentos de retorno rápido.[2]Autoridade Europeia de Seguros e Pensões Complementares de Reforma, "Estruturas de Prêmios para Segurança em Casas Inteligentes," eiopa.europa.eu Concomitantemente, a proibição de lâmpadas de halogênio na UE está acelerando a adoção de LED, oferecendo às lâmpadas inteligentes um ponto de entrada natural. A Signify relatou que um terço de suas luminárias de 2025 incluía módulos de conectividade, acima de pouco mais de um quinto em 2023. Em conjunto, essas forças amplificam a demanda por retrofit e sustentam o mercado de casas inteligentes na Europa além dos primeiros adotantes.

Crescente Preferência do Consumidor por Ecossistemas Integrados e Controlados por Voz

A penetração de assistentes de voz atingiu 41% dos lares europeus em 2025, e o Matter 1.3 agora permite o controle entre marcas para 22 categorias de dispositivos. A Bosch observou que mais de dois terços de suas vendas de 2025 foram pacotes de múltiplos dispositivos ancorados por um hub de voz. Os principais varejistas respondem com zonas temáticas de ecossistema que desmistificam a configuração, uma tática que eleva as taxas de conversão e aprofunda a fidelização à marca. A neutralidade de plataforma está rapidamente se tornando um requisito básico para fornecedores que buscam o mercado de casas inteligentes na Europa.

Subsídios para Eletrodomésticos Inteligentes sob Programas Nacionais de Eletrificação

Alemanha, França e Países Baixos destinaram conjuntamente EUR 2,1 bilhões (USD 2,35 bilhões) em 2025 para reembolsos em bombas de calor conectadas, termostatos e aquecedores de água. A elegibilidade para subsídios depende da conectividade a plataformas de resposta à demanda, convertendo efetivamente as funções conectadas de luxos em especificações de base. A Schneider Electric declarou que 41% de suas vendas de gestão de energia residencial de 2025 foram acompanhadas de documentação de subsídio, mais que o dobro dos níveis de 2023. Essa arquitetura de incentivos turboalimenta o mercado de casas inteligentes na Europa durante o horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Hardware e Instalação | -0.9% | Europa do Sul (Itália, Espanha, Portugal), Europa Oriental | Curto prazo (≤ 2 anos) |

| Preocupações Persistentes com Privacidade de Dados e Cibersegurança | -0.6% | Alemanha, França, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Padrões de Protocolo Fragmentados Dificultam a Interoperabilidade | -0.4% | Global (UE-27, Reino Unido, Noruega, Suíça) | Médio prazo (2-4 anos) |

| Escassez de Instaladores Certificados de Casas Inteligentes | -0.3% | Alemanha, Reino Unido, França, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Hardware e Instalação

Pacotes completos de casas inteligentes têm média de EUR 3.500-8.000 (USD 3.920-8.960) e a mão de obra profissional acrescenta EUR 1.200-2.500 (USD 1.344-2.800). O retorno do investimento se estende além de nove anos em alguns mercados do sul, onde as tarifas são mais baixas, desestimulando os lares de renda média. Kits iniciais modulares abaixo de EUR 500 (USD 560) suavizam as barreiras de entrada, mas frequentemente carecem da interoperabilidade necessária para a automação residencial completa, moderando o crescimento imediato no mercado mais amplo de casas inteligentes na Europa.

Preocupações Persistentes com Privacidade de Dados e Cibersegurança

Uma divulgação de março de 2025 mostrou que 18% das fechaduras inteligentes transmitiam credenciais em texto simples, desencadeando recalls de 340.000 unidades e reacendendo as dúvidas dos consumidores.[3]Agência da União Europeia para a Cibersegurança, "Certificação EN 303 645," enisa.europa.eu Embora a EN 303 645 tenha se tornado obrigatória em 2025, um quinto dos produtos auditados não passou na certificação de primeira rodada. Os obstáculos de consentimento do RGPD restringem ainda mais os serviços baseados em dados, desacelerando a transição para receitas de assinatura. Esses déficits de confiança impõem um freio ao mercado de casas inteligentes na Europa até que fornecedores e reguladores demonstrem melhorias de segurança duradouras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Climatização Ganha Velocidade à Medida que os Mandatos de Energia se Intensificam

Segurança e controle de acesso entregaram USD 6,86 bilhões de receita em 2025, equivalente a 29,63% da participação do mercado de casas inteligentes na Europa, mas a climatização e o controle de temperatura lideram o crescimento com um CAGR de 6,73%. Bombas de calor elegíveis a subsídios que devem ser acopladas a termostatos inteligentes posicionam a climatização como peça central dos gastos de conformidade. Termostatos sem fio adequados para retrofit, controladores preditivos de caldeiras e manipuladores de ar ricos em sensores agora superam as unidades tradicionais de zona única em vendas. Os dispositivos de gestão de energia seguem ventos favoráveis semelhantes à medida que as tarifas dinâmicas se disseminam, enquanto os controles de iluminação avançam com base no cronograma de retirada do halogênio e na certificação Matter. Eletrodomésticos inteligentes e entretenimento ficam para trás porque os ciclos de substituição são mais longos e a utilidade incremental percebida permanece baixa.

O mapa competitivo está mudando de acordo. A Schneider Electric e a Bosch integram climatização, energia e segurança em painéis únicos, capturando prêmios de pacote. Por outro lado, os especialistas em câmeras enfrentam pressão nas margens à medida que o silício Wi-Fi genérico reduz as barreiras de entrada. Os fornecedores que unem climatização, iluminação e medição em pacotes coerentes estão posicionados para conquistar a próxima onda de demanda do mercado de casas inteligentes na Europa.

Por Tipo de Instalação: O Retrofit Ainda Domina, mas as Novas Construções Ganham Terreno

Os projetos de retrofit totalizaram 63,41% dos gastos de 2025 porque mais de 220 milhões de habitações europeias são anteriores a 1990. Os kits Thread e Zigbee sem fio reduzem os requisitos de perfuração em estruturas históricas e cortam os custos de mão de obra em quase um terço. No entanto, as diretivas de emissão zero e os códigos de construção inteligente impulsionam os sistemas inteligentes em novas construções a um CAGR robusto de 5,94%. A Alemanha e os Países Baixos, impulsionados por sólidos pipelines de construção, já veem a participação de novas construções ultrapassar 40%.

Os atacadistas profissionais estocam linhas diferenciadas para os dois formatos. A Legrand e a ABB direcionam as linhas de retrofit a eletricistas sem expertise em redes, enquanto a Bosch embala trilhos pré-montados para incorporadoras. Até 2031, o retrofit permanecerá a âncora de volume do mercado de casas inteligentes na Europa, mas a diferença de receita se estreitará à medida que a construção inteligente se tornar a norma continental.

Por Canal de Distribuição: O Comércio Eletrônico Amplia a Liderança enquanto os Instaladores Enfrentam Lacunas de Mão de Obra

O varejo e o comércio eletrônico comandaram 57,86% da participação do mercado de casas inteligentes na Europa em 2025, refletindo a preferência dos consumidores por dispositivos plug-and-play e opções de entrega no dia seguinte. A Amazon sozinha capturou 34% das vendas online, auxiliada por vitrines de ecossistema que simplificam o agrupamento entre dispositivos. Redes de lojas físicas como MediaMarkt e Fnac estão repropondo o espaço de piso em zonas com marca de ecossistema, combinando demonstrações na loja com janelas de devolução estendidas para reduzir a complexidade percebida. Esses formatos experienciais, juntamente com guias de configuração baseados em realidade aumentada, reduzem a barreira de conhecimento e expandem a base de clientes além dos primeiros adotantes. A transparência de preços online também pressiona as margens, forçando os fornecedores a se diferenciarem por meio de atualizações de software e serviços em nuvem, e não apenas pelo hardware.

O canal profissional e de instaladores detinha 42,14% da receita de 2025, mas cresce mais lentamente a um CAGR de 5,21%, limitado por uma taxa de vacância de técnicos de 22% na Alemanha, França e Reino Unido. Retrofits complexos de climatização e sistemas de segurança com múltiplas câmeras ainda favorecem contratados certificados, mas a escassez de mão de obra prolonga os prazos dos projetos e suprime as taxas de conversão. Os fornecedores agora enviam chicotes de fiação pré-terminados, hubs de autocomissionamento e diagnósticos remotos para reduzir as horas no local, estreitando a diferença de custo com as ofertas faça-você-mesmo. As concessionárias que pilotam esquemas de resposta à demanda credenciam cada vez mais instaladores que podem integrar medidores inteligentes, armazenamento de bateria e carregadores de veículos elétricos em uma única plataforma, criando um nicho premium. À medida que os pipelines de mão de obra se fortalecem por meio de programas de formação profissional, a capacidade dos instaladores deve se recuperar, mas os canais digitais reterão a vantagem de volume dentro do mercado de casas inteligentes na Europa.

Por Tecnologia de Comunicação: O Thread Avança sob o Matter enquanto o Wi-Fi Mantém o Papel de Âncora

O Wi-Fi entregou 64,98% das remessas de nós em 2025, sustentado por roteadores domésticos onipresentes e demandas de largura de banda de câmeras de vídeo. Seu alto throughput suporta atualizações de firmware e análises de borda, mantendo os fornecedores de câmeras de segurança e displays inteligentes fiéis ao protocolo. Ainda assim, o congestionamento nas bandas de 2,4 GHz e as penalidades de consumo de energia limitam a adequação para sensores de baixo ciclo de trabalho. Chipsets de banda dupla que alternam entre 2,4 GHz e 5 GHz aliviam a interferência, mas adicionam custo à lista de materiais, pressionando os pontos de preço de entrada.

O Thread registra o CAGR mais rápido de 6,63% até 2031 porque o Matter o designa como a malha de baixo consumo padrão, estendendo a vida útil da bateria dos sensores para cinco anos e permitindo redes autocorretivas. As atualizações de firmware da Signify que convertem lâmpadas Zigbee legadas para operação de pilha dupla ilustram um caminho de migração que protege as bases instaladas enquanto desbloqueia a compatibilidade com múltiplos ecossistemas. O Z-Wave se estabiliza em 8,7% de participação nos nichos de fechaduras de portas e alarmes, onde a penetração sub-GHz importa, enquanto o Bluetooth de Baixo Consumo ganha tração no controle de acesso baseado em proximidade, aproveitando os smartphones como hubs. Os rádios proprietários recuam à medida que os varejistas insistem nos logotipos Matter para reduzir as chamadas de suporte ao cliente. A escolha de protocolo está, portanto, convergindo para uma dualidade Wi-Fi mais Thread, e os fornecedores capazes de enviar rádios combinados em escala definirão os padrões de fato para o mercado de casas inteligentes na Europa.

Por Aplicação: Saúde e Vida Assistida Cresce enquanto a Segurança Mantém a Posição de Destaque

Segurança e proteção contribuíram com 34,16% da receita de 2025, sustentados por descontos de prêmios de seguro de até 15% para sistemas certificados e pela queda nos preços das câmeras. Campainhas em rede, fechaduras e sensores de perímetro permanecem os favoritos de primeira compra porque os benefícios são fáceis de explicar e quantificar. As parcerias entre seguradoras e fabricantes de dispositivos aceleram ainda mais a adoção, incorporando taxas de monitoramento nas renovações de apólices e criando anuidades de serviço para os fornecedores. À medida que esses pacotes proliferam, a diferenciação de recursos se desloca para a detecção de anomalias baseada em inteligência artificial que reduz os alarmes falsos e corta os custos de monitoramento.

Saúde e vida assistida se expande a um CAGR de 6,42%, o mais rápido entre todos os casos de uso, à medida que as seguradoras nacionais na Alemanha e na França reembolsam sensores de detecção de quedas e lembretes de medicamentos. A população envelhecida da Europa — 24% terá 65 anos ou mais até 2030 — alimenta a demanda por tecnologias que permitem o envelhecimento no próprio lar, aliviando a pressão sobre as instalações de cuidados. Os fornecedores integram dados de movimento ambiente com sinais vitais capturados por dispositivos vestíveis para criar painéis holísticos de bem-estar, borrando as fronteiras entre dispositivos médicos e de consumo. A gestão de energia e serviços públicos segue de perto, alimentada por tarifas dinâmicas que recompensam o deslocamento automatizado de carga, enquanto a iluminação de conforto se beneficia da eliminação progressiva das lâmpadas de halogênio. Em conjunto, essas mudanças diversificam os gastos em múltiplas necessidades, garantindo a trajetória de crescimento ancorada em conformidade do mercado de casas inteligentes na Europa.

Análise Geográfica

O norte e o oeste da Europa respondem por aproximadamente três quartos dos gastos atuais, ancorados pelo total de USD 6,02 bilhões da Alemanha e pela fatia de USD 4,48 bilhões do Reino Unido. Essas nações combinam códigos de construção rigorosos, ampla disponibilidade de banda larga e canais de varejo maduros, posicionando-as como plataformas de lançamento para novas classes de dispositivos. Noruega, Dinamarca e Suécia, embora menores em volume absoluto, ostentam as maiores proporções de dispositivos por residência porque as tarifas em tempo real e a penetração de veículos elétricos amplificam os retornos da automação de energia.

A Europa do Sul fica atrás em poder de compra, mas está se recuperando por meio de subsídios do Mecanismo de Recuperação e Resiliência da UE que financiam reformas profundas. A Espanha já conectou 38% dos lares a tarifas dinâmicas, acelerando a adoção de climatização inteligente e baterias, apesar dos preços de eletricidade relativamente mais baixos. A Itália se beneficia de kits sem fio seguros para o patrimônio histórico que cumprem as regras de preservação, reduzindo o atrito do retrofit.

A Europa Oriental permanece abaixo de 5% do gasto total, mas representa uma fronteira de expansão de médio prazo. O aumento da renda disponível e os contínuos lançamentos de medidores inteligentes estabelecem as bases para eletrodomésticos conectados, particularmente na Polônia e na República Tcheca. O financiamento de coesão destinado a atualizações de eficiência residencial deve fechar as lacunas de acessibilidade e ampliar o mercado acessível de casas inteligentes na Europa na segunda metade da janela de previsão.

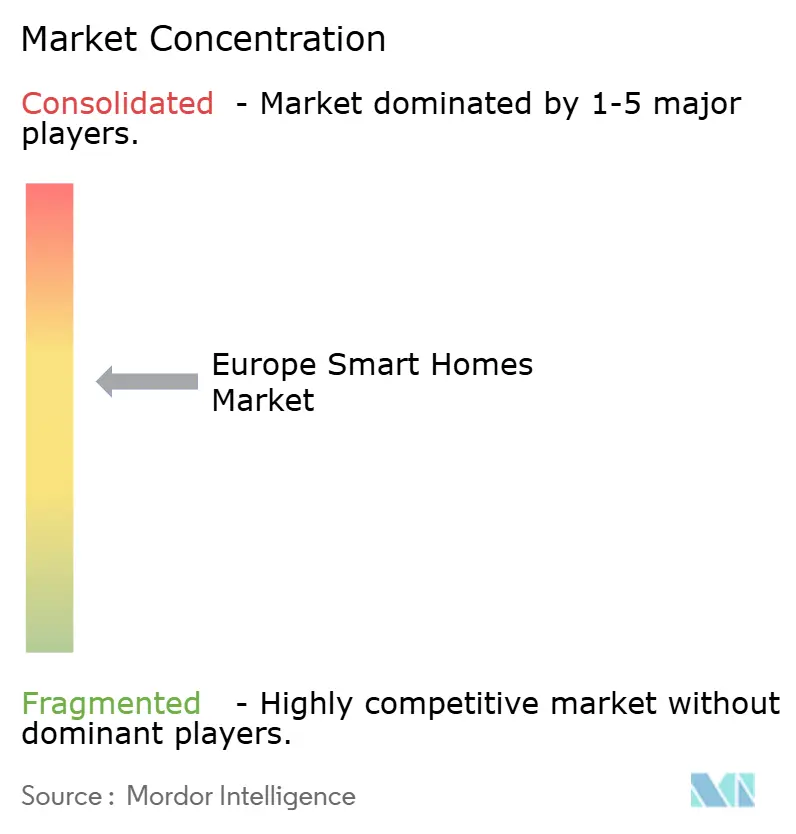

Cenário Competitivo

Os dez maiores fornecedores detinham quase 42% da receita de 2025, implicando uma concentração moderada. A Schneider Electric, a Legrand e a ABB defendem os canais de instaladores incorporando conectividade em quadros de distribuição, disjuntores e controladores de climatização, aproveitando redes de contratados de longa data. A Signify, a Bosch e a Somfy ampliam seu alcance por meio da compatibilidade com o Matter, garantindo que lâmpadas, sensores e motores funcionem perfeitamente em lares heterogêneos. Inovadores diretos ao consumidor — tado°, Nuki e Eve Systems — cortejam compradores faça-você-mesmo com simplicidade centrada em aplicativo e análises de assinatura, aceitando voluntariamente margens brutas mais baixas em troca de fluxos de receita recorrentes.

O espaço em branco centrado na saúde convida a alianças entre setores. A Netatmo faz parceria com seguradoras para programas de qualidade do ar, enquanto a Bosch pilota pacotes de cuidados com idosos com fundos de saúde alemães. Dispositivos de marca própria da IKEA e da Lidl exploram o Matter para dispensar integrações personalizadas, intensificando a concorrência de preços em iluminação e tomadas.

No nível de protocolo, os fornecedores de Thread ganham vantagem inicial à medida que o Matter amadurece, mas os titulares de Wi-Fi protegem campainhas de vídeo e câmeras internas onde o apetite por largura de banda é maior. As fusões provavelmente aumentarão à medida que marcas menores lutam com os custos de certificação, empurrando o mercado de casas inteligentes na Europa em direção a um topo mais restrito nos próximos cinco anos.

Líderes do Setor de Casas Inteligentes na Europa

Signify N.V.

Robert Bosch GmbH (Bosch Smart Home)

Schneider Electric SE

Legrand SA

Somfy SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Schneider Electric investiu EUR 120 milhões (USD 134 milhões) para ampliar sua planta de Grenoble para equipamentos de gestão de energia certificados pelo Matter.

- Janeiro de 2026: A Nuki apresentou o Smart Lock Pro e o Go com Matter e Thread integrados, visando o processamento local em conformidade com o RGPD.

- Dezembro de 2025: A Bosch Smart Home lançou os sensores SensorPro Thread com vida útil de bateria de cinco anos e suporte a três ecossistemas.

- Novembro de 2025: A Nuki captou EUR 45 milhões (USD 50 milhões) para desenvolver uma fechadura inteligente Matter sem bridge e expandir para o sul da Europa.

Escopo do Relatório do Mercado de Casas Inteligentes na Europa

O Relatório do Mercado de Casas Inteligentes na Europa é Segmentado por Tipo de Produto (Controles de Iluminação, Dispositivos de Gestão de Energia, Segurança e Controle de Acesso, Entretenimento Inteligente, Eletrodomésticos Inteligentes, Climatização e Controle de Temperatura), Tipo de Instalação (Sistemas Integrados em Novas Construções, Retrofit e Atualizações em Residências Existentes), Canal de Distribuição (Canal Profissional e de Instaladores, Varejo e Comércio Eletrônico), Tecnologia de Comunicação (Wi-Fi, Zigbee, Z-Wave, Bluetooth e BLE, Thread, Outros), Aplicação (Segurança e Proteção, Gestão de Energia e Serviços Públicos, Conforto e Iluminação, Entretenimento e Estilo de Vida, Saúde e Vida Assistida) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Países Baixos, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Controles de Iluminação |

| Dispositivos de Gestão de Energia |

| Segurança e Controle de Acesso |

| Entretenimento Inteligente |

| Eletrodomésticos Inteligentes |

| Climatização e Controle de Temperatura |

| Sistemas Integrados em Novas Construções |

| Retrofit e Atualizações em Residências Existentes |

| Canal Profissional/Instalador |

| Varejo e Comércio Eletrônico (Faça Você Mesmo) |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Bluetooth e BLE |

| Thread |

| Outras Tecnologias de Comunicação (EnOcean, Matter, RF, etc.) |

| Segurança e Proteção |

| Gestão de Energia e Serviços Públicos |

| Conforto e Iluminação |

| Entretenimento e Estilo de Vida |

| Saúde e Vida Assistida |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Produto | Controles de Iluminação |

| Dispositivos de Gestão de Energia | |

| Segurança e Controle de Acesso | |

| Entretenimento Inteligente | |

| Eletrodomésticos Inteligentes | |

| Climatização e Controle de Temperatura | |

| Por Tipo de Instalação | Sistemas Integrados em Novas Construções |

| Retrofit e Atualizações em Residências Existentes | |

| Por Canal de Distribuição | Canal Profissional/Instalador |

| Varejo e Comércio Eletrônico (Faça Você Mesmo) | |

| Por Tecnologia de Comunicação | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth e BLE | |

| Thread | |

| Outras Tecnologias de Comunicação (EnOcean, Matter, RF, etc.) | |

| Por Aplicação | Segurança e Proteção |

| Gestão de Energia e Serviços Públicos | |

| Conforto e Iluminação | |

| Entretenimento e Estilo de Vida | |

| Saúde e Vida Assistida | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com dispositivos conectados em residências europeias até 2031?

O mercado de casas inteligentes na Europa tem previsão de atingir USD 32,12 bilhões até 2031, expandindo-se a um CAGR de 5,62% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente nos lares europeus?

Dispositivos de climatização e controle de temperatura, impulsionados por mandatos de bombas de calor vinculados a subsídios, têm projeção de registrar um CAGR de 6,73% até 2031.

Por que a Noruega está avançando mais rapidamente do que outros países?

Tarifas de eletricidade em tempo real e alta penetração de veículos elétricos impulsionam soluções automatizadas de deslocamento de carga, gerando um CAGR de 6% na Noruega.

Quais mudanças de política mais influenciam as taxas de adoção?

A Diretiva de Desempenho Energético de Edifícios da UE, que exige novas construções de emissão zero e reformas profundas, incorpora a automação nos caminhos de conformidade em toda a região.

Como os varejistas estão contornando a escassez de instaladores?

Gigantes do comércio eletrônico oferecem ecossistemas plug-and-play, enquanto redes de lojas físicas criam zonas de ecossistema com assistência de configuração no local, sustentando o crescimento das vendas no varejo e online a um CAGR de 5,96%.

Quais protocolos de comunicação dominarão os dispositivos futuros?

O Wi-Fi permanece onipresente, mas o Thread é o de crescimento mais rápido porque o Matter o designa como a malha de baixo consumo preferida, atraindo mais de 400 dispositivos certificados em 2025.

Página atualizada pela última vez em: