Tamanho e Participação do Mercado de Saúde Domiciliar Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Domiciliar Inteligente por Mordor Intelligence

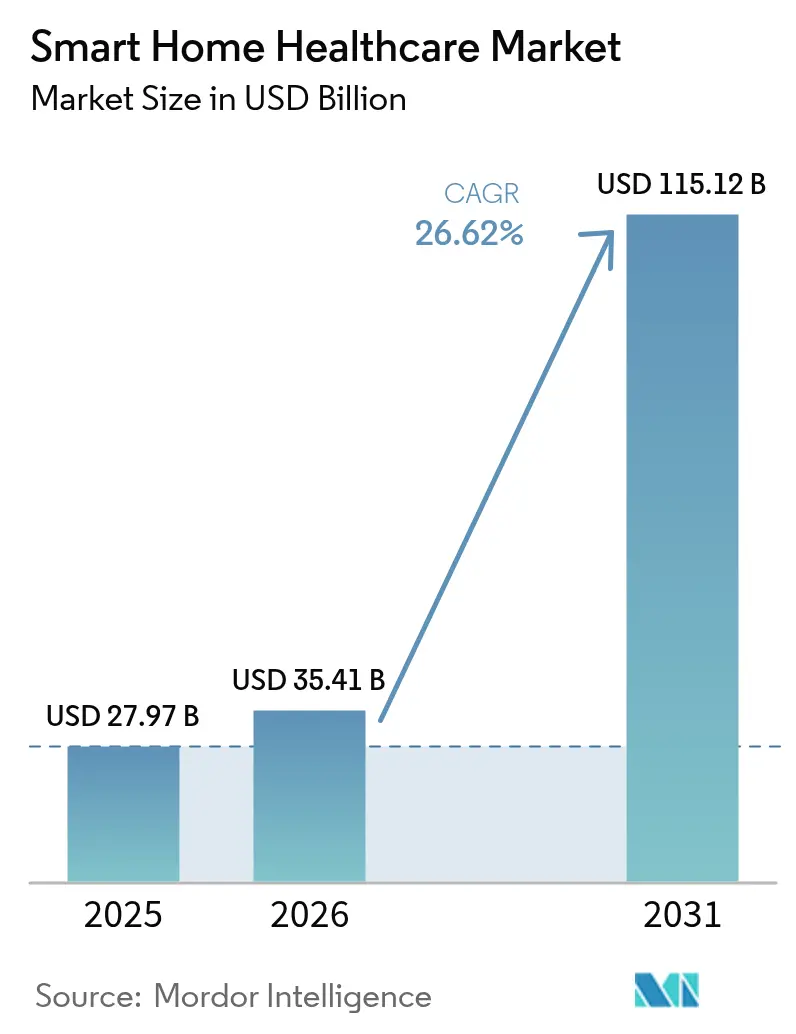

O tamanho do mercado de saúde domiciliar inteligente foi avaliado em USD 27,97 bilhões em 2025 e estima-se que cresça de USD 35,41 bilhões em 2026 para atingir USD 115,12 bilhões até 2031, a uma CAGR de 26,62% durante o período de previsão (2026-2031). O crescimento das populações idosas e de portadores de doenças crônicas, o suporte de pagadores para monitoramento remoto e as rápidas atualizações de conectividade 5G e além posicionam o cuidado domiciliar no centro da estratégia principal do sistema de saúde. Os fabricantes de dispositivos concentram-se em análises orientadas por inteligência artificial e interoperabilidade perfeita para transformar medições antes episódicas em suporte contínuo à tomada de decisões. Os reguladores agora enxergam a segurança cibernética como um elemento central de segurança, enquanto as pressões na cadeia de suprimentos impulsionam os fabricantes em direção à produção localizada. Em conjunto, essas forças convertem a saúde domiciliar de um complemento de conveniência em um pilar estrutural da prestação de cuidados modernos.

Principais Destaques do Relatório

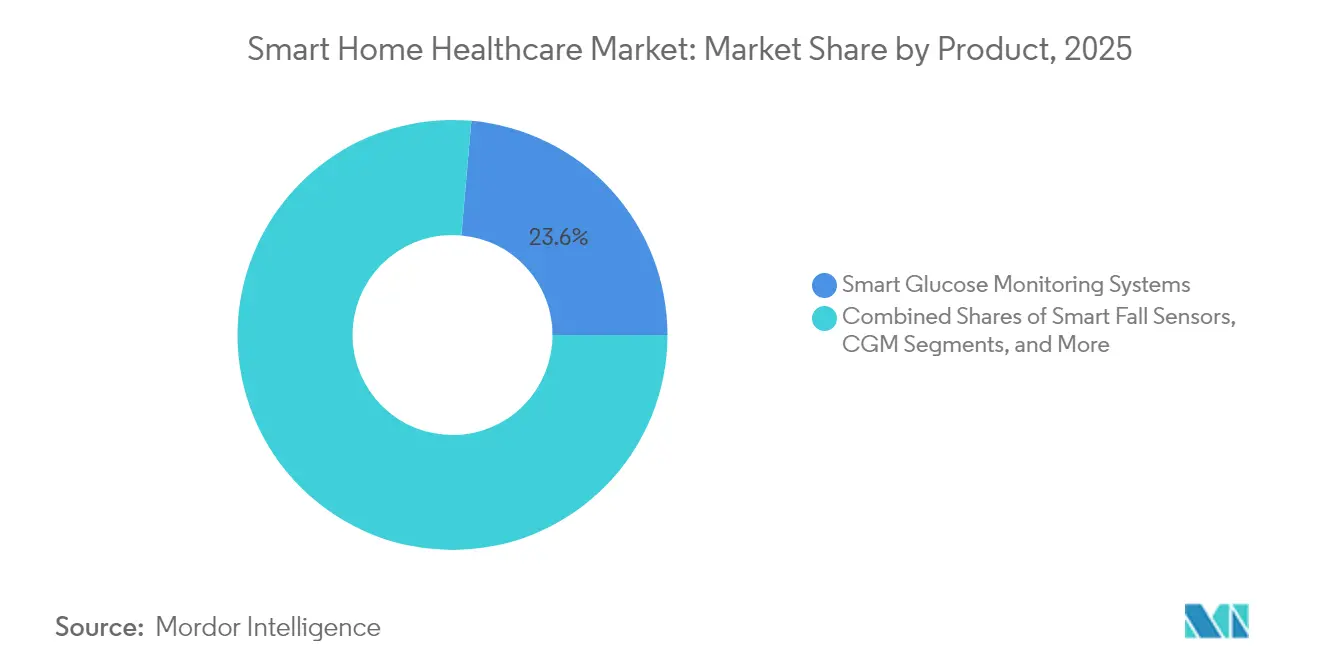

- Por categoria de produto, os Sistemas Inteligentes de Monitoramento de Glicose lideraram com 23,60% de participação de receita em 2025; o Monitoramento Contínuo de Glicose está projetado para avançar a uma CAGR de 27,52% até 2031.

- Por tecnologia, as soluções sem fio detinham 60,25% da participação do mercado de saúde domiciliar inteligente em 2025, enquanto o segmento cresce a 27,85% até 2031.

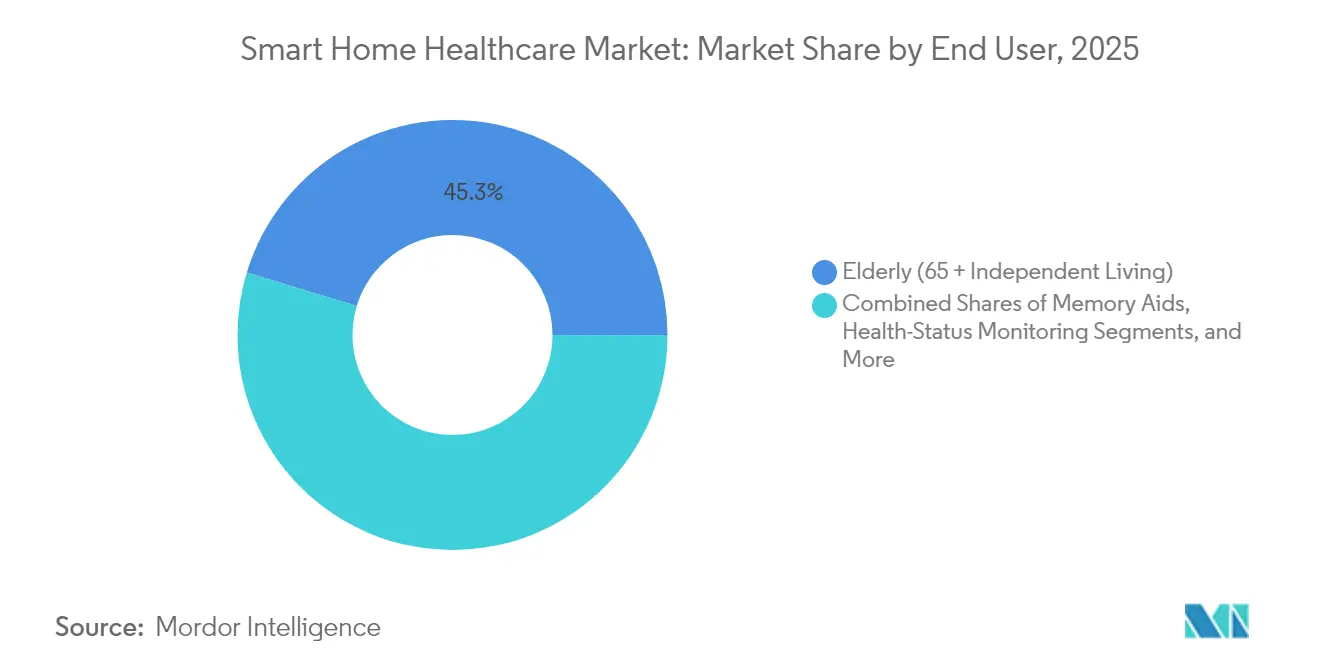

- Por usuário final, o segmento de idosos representou 45,30% do tamanho do mercado de saúde domiciliar inteligente em 2025; o segmento de pessoas com deficiência e mobilidade reduzida está se expandindo a uma CAGR de 27,31% entre 2026 e 2031.

- Por aplicação, o monitoramento do estado de saúde capturou 27,10% do tamanho do mercado de saúde domiciliar inteligente em 2025; o gerenciamento remoto de pacientes apresenta a expansão mais rápida a uma CAGR de 27,22% até 2031.

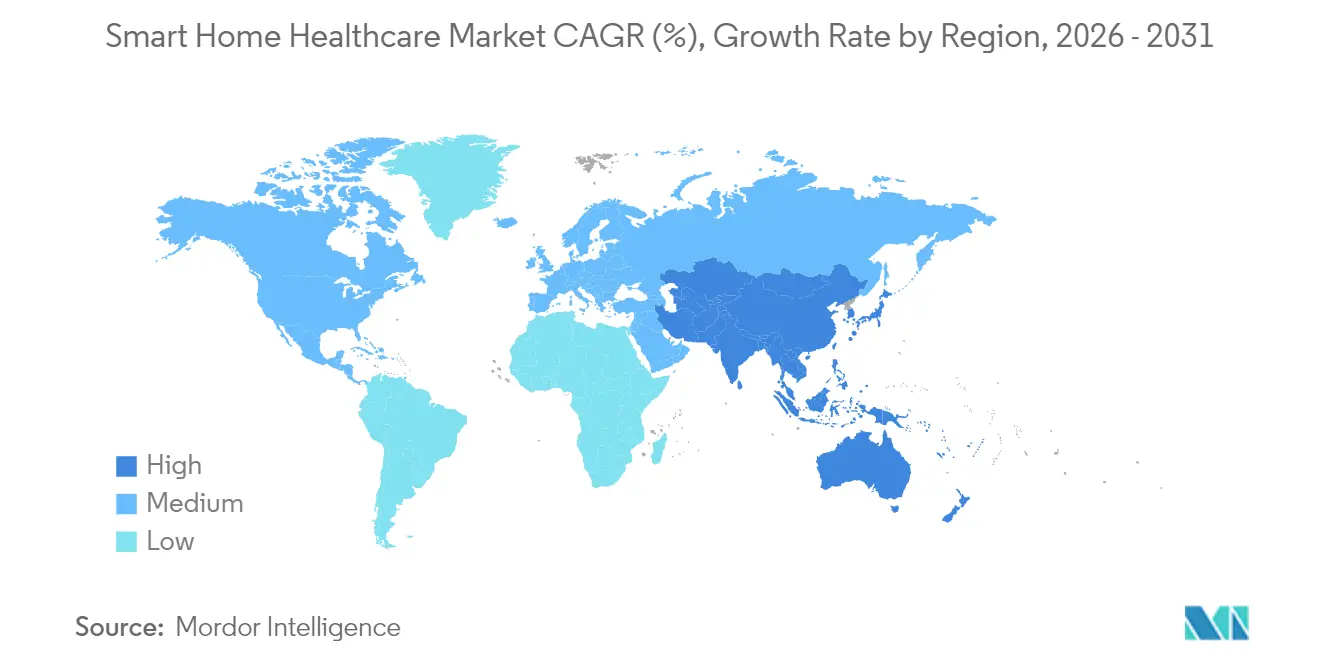

- Por geografia, a América do Norte liderou com 41,35% do mercado de saúde domiciliar inteligente em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a uma CAGR de 28,36% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Saúde Domiciliar Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da população e carga de doenças crônicas | +8.2% | Global, concentração na América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Aceleração da integração de IoT e IA em dispositivos de cuidado domiciliar | +6.8% | Global, liderada pela América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Transição para reembolso baseado em valor e expansão da cobertura de telessaúde | +5.4% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2–4 anos) |

| Vantagem de custo em relação ao cuidado baseado em instalações | +4.1% | Global, mercados de saúde de alto custo | Longo prazo (≥ 4 anos) |

| Monitoramento passivo habilitado por assistente de voz | +2.3% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Programas de incentivo de IoT de bem-estar por seguradoras | +1.8% | América do Norte, Europa selecionada | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Carga de Doenças Crônicas

Um em cada cinco residentes dos Estados Unidos terá mais de 65 anos até 2030, e 85% desse grupo já convive com pelo menos uma condição crônica, pressionando a demanda por serviços de saúde além da capacidade existente das instalações.[1]Equipe Editorial da Nature, "A Bomba-Relógio Demográfica," Nature, nature.com O Japão já conta com 29% de seus cidadãos acima de 65 anos, estimulando colaborações entre farmacêuticas e empresas de tecnologia que levam terapêuticas digitais para os lares. A escassez de médicos projetada em 139.000 até 2033 torna os dispositivos inteligentes uma necessidade de acesso, e não uma melhoria de estilo de vida. Programas como a Iniciativa Silver Infocomm de Singapura combinam jovens familiarizados com tecnologia com idosos, provando que o suporte social é uma pré-condição para a adoção tecnológica. À medida que a demografia se torna mais restritiva, a demanda estrutural manterá o mercado de saúde domiciliar inteligente em uma curva ascendente muito além dos ciclos tecnológicos padrão.

Aceleração da Integração de IoT e IA em Dispositivos de Cuidado Domiciliar

O lançamento, no final de 2024, da plataforma de glicose com IA generativa pela Dexcom demonstra como o aprendizado de máquina contextualiza dados de biossensores em insights personalizados.[2]Michael Smith, "IA Generativa no Biossensoriamento de Glicose," Comunicado à Imprensa da Dexcom, dexcom.com As patentes de glicose não invasiva da Samsung integram algoritmos preditivos que abordam preocupações de precisão sinalizadas pelo FDA, indicando que a IA agora resolve limitações de hardware em vez de simplesmente reportar dados. As futuras redes 6G prometem largura de banda quase instantânea para grandes matrizes de sensores, oferecendo aos clínicos visibilidade domiciliar contínua. Plataformas de enfermagem IoT modulares já se conectam a prontuários eletrônicos existentes por meio de APIs padronizadas, sugerindo que os obstáculos à interoperabilidade estão diminuindo. À medida que cada novo dispositivo enriquece os pools de dados compartilhados, o valor cresce exponencialmente, reforçando a adoção acelerada em múltiplas vias de cuidado.

Transição para Reembolso Baseado em Valor e Expansão da Cobertura de Telessaúde

A Tabela de Honorários Médicos do Medicare de 2025 mantém a telessaúde não comportamental sem restrições geográficas até março de 2025 e torna o treinamento de cuidadores reembolsável, garantindo receita para serviços virtuais de cuidados crônicos. A cobertura nacional francesa para sensores Dexcom ONE estende o monitoramento contínuo de glicose a 100.000 usuários de insulina basal, o primeiro reembolso europeu desse tipo. Pilotos de monitoramento remoto de hipertensão mostram um ROI de 22,2%, o que fortalece a confiança dos pagadores em modelos domiciliares. Com evidências atuariais mostrando economia de USD 6.723 por paciente em programas de insuficiência cardíaca, pagadores e prestadores enxergam os dispositivos conectados como protetores orçamentários. O reembolso confiável remove uma barreira fundamental para a expansão do mercado de saúde domiciliar inteligente.

Vantagem de Custo em Relação ao Cuidado Baseado em Instalações

Os ensaios "SNF em casa" da Escola de Medicina Chan da UMass substituem leitos de enfermagem especializada por terapia remota, aliviando escassez e reduzindo os custos por episódio. Os hospitais aproveitam plataformas de análise para otimizar a alocação de pessoal e a aquisição de suprimentos, reduzindo despesas operacionais. A Medtronic responde à inflação de chips migrando para a fabricação localizada, mantendo a competitividade de preços enquanto assegura o fornecimento. As reformas inteligentes em lares de idosos elevam os custos de construção em 18,35%, mas as economias de longo prazo provenientes de menores índices de pessoal e menos incidentes de segurança compensam o prêmio.[3]Anna Miller, "Lacunas de Privacidade em Dispositivos Vestíveis," MDPI Cryptography, mdpi.com As economias de escala e as curvas de aprendizado continuarão a reduzir os custos unitários dos dispositivos, ampliando o diferencial de custo em relação ao cuidado centrado em instalações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | -4.6% | Global, mais acentuado na Europa e América do Norte | Médio prazo (2–4 anos) |

| Lacunas de integração e interoperabilidade de dispositivos | -3.8% | Global, sistemas com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Barreiras de alfabetização digital dos cuidadores | -2.9% | Global, áreas rurais e desassistidas | Médio prazo (2–4 anos) |

| Ônus de vida útil da bateria / manutenção para sensores 24 horas por dia, 7 dias por semana | -1.7% | Global, monitoramento contínuo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

A orientação preliminar do FDA de 2024 agora exige planos de gerenciamento de segurança cibernética e listas de materiais de software para cada submissão de dispositivo conectado, prolongando os ciclos de desenvolvimento e aumentando os orçamentos de conformidade. Os dispositivos vestíveis de consumo que ficam fora do âmbito da HIPAA ainda coletam dados sensíveis de saúde, deixando os usuários expostos em zonas regulatórias cinzentas. As regras de proteção da HIPAA e os mandatos de minimização de dados do GDPR frequentemente puxam em direções opostas, complicando o treinamento de modelos de IA. O processamento de borda e a criptografia de ponta a ponta mitigam os riscos, mas aumentam a sobrecarga computacional e o custo. Cada novo endpoint de IoT representa um vetor de ataque adicional, exigindo correção de segurança contínua que eleva o custo total de propriedade, freando a adoção no setor de saúde domiciliar inteligente.

Lacunas de Integração e Interoperabilidade de Dispositivos

Arquiteturas de dados fragmentadas mantêm insights valiosos aprisionados em silos; o aprendizado federado permite que instituições co-treinem modelos sem compartilhar dados brutos de pacientes, mas exige infraestrutura avançada. O Aviso de Padrões de Interoperabilidade de 2025 endossa o FHIR e terminologias como SNOMED CT e LOINC, embora a adoção permaneça desigual. As Redes de Área Corporal Sem Fio enfrentam escolhas de protocolo: o IEEE 802.15.6 oferece throughput, enquanto o LoRaWAN sacrifica velocidade pela vida útil da bateria. Os ecossistemas proprietários ainda conferem vantagem competitiva aos fornecedores, conflitando com prestadores que exigem arquiteturas abertas. Os verdadeiros efeitos de rede para o mercado de saúde domiciliar inteligente emergirão somente quando a troca padronizada de dados for universal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Tecnologia MCG Impulsiona a Liderança no Monitoramento de Glicose

Os Sistemas Inteligentes de Monitoramento de Glicose detinham 23,60% do mercado de saúde domiciliar inteligente em 2025, e o Monitoramento Contínuo de Glicose está projetado para crescer a uma CAGR de 27,52%, destacando o gerenciamento do diabetes como ponto de entrada para o cuidado conectado. A receita de USD 1,114 bilhão da Dexcom no quarto trimestre de 2024, alta de 8% em relação ao ano anterior, valida a demanda sustentada. Os monitores cardíacos inteligentes e os dispositivos de pressão arterial são impulsionados pela adoção da telessaúde, enquanto os rastreadores vestíveis de sono transbordam do bem-estar do consumidor para os protocolos clínicos. Os sensores de queda implantam algoritmos preditivos para reduzir alarmes falsos, embora os desafios de precisão freiem a adoção em massa. Os hubs de alerta de dispositivos médicos funcionam como centros de comando, conectando múltiplos sensores para painéis clínicos coesos. Os inaladores inteligentes alinham a adesão à medicação ao treinamento por IA, e os dispensadores robóticos de comprimidos resolvem a complexidade da polifarmácia. A convergência de produtos sinaliza que as ofertas futuras agruparão sensores de múltiplos parâmetros em plataformas unificadas em vez de dispositivos discretos.

O tamanho do mercado de saúde domiciliar inteligente para monitoramento de glicose supera as categorias de nicho e sustenta orçamentos robustos de P&D. No entanto, a vantagem competitiva está migrando para algoritmos de software que traduzem dados brutos em insights acionáveis. Os depósitos de patentes da Samsung mostram métodos ópticos não invasivos de glicose combinados com camadas de dados contextuais para atender aos limiares de precisão do FDA. À medida que a confiabilidade aumenta, as plataformas de MCG servirão de âncora para ecossistemas mais amplos de cuidado crônico, ajudando os fornecedores a vender de forma cruzada módulos cardíacos, respiratórios e de sono. Os ciclos de feedback contínuo entre o uso de dispositivos e os resultados clínicos fortalecem a justificativa dos pagadores para um reembolso mais amplo, reforçando o momentum nas linhas de produtos adjacentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: O Domínio Sem Fio Acelera com a Integração 6G

As soluções sem fio comandavam 60,25% da participação do mercado de saúde domiciliar inteligente em 2025 e estão avançando a uma CAGR de 27,85%, impulsionadas pelo lançamento do 5G e pelos primeiros pilotos de 6G que prometem latência abaixo de um milissegundo. O Wi-Fi 6 e o Bluetooth de Baixa Energia dominam as transmissões de curto alcance, enquanto o NB-IoT estende a cobertura a pacientes rurais. O Zigbee e o Thread atendem redes em malha densas dentro de residências que necessitam de baixo consumo de energia e sinais autocorretivos. As conexões com fio persistem nos nós de imagem de alta largura de banda, mas tendem a diminuir à medida que a criptografia e a confiabilidade melhoram nas transmissões aéreas.

Até 2030, o tamanho do mercado de saúde domiciliar inteligente vinculado a espinhas dorsais sem fio excederá os canais com fio por uma ampla margem, refletindo a demanda dos usuários por mobilidade sem fios. Roteadores híbridos redistribuem automaticamente o tráfego entre celular, Wi-Fi e Ethernet para preservar a qualidade de serviço durante eventos clínicos. Os protocolos LPWAN, como o LoRa, provam-se ideais para sensores de feridas sem bateria que transmitem dados ocasionais de cicatrização, mantendo a manutenção mínima. À medida que o 6G amadurece, a transmissão simultânea de milhares de fluxos de sensores por domicílio torna-se viável, abrindo portas para inteligência ambiente que prevê deterioração clínica antes do aparecimento dos sintomas.

Por Usuário Final: O Segmento de Pessoas com Deficiência Supera o Foco Tradicional em Idosos

O grupo de idosos controlava 45,30% do mercado de saúde domiciliar inteligente em 2025, mas o grupo de pessoas com deficiência e mobilidade reduzida está crescendo mais rapidamente, a uma CAGR de 27,31%. Os sistemas de informação preditiva interpretam a intenção do usuário e ajustam iluminação, temperatura e cronogramas de medicação, aumentando a autonomia. Os pacientes com doenças crônicas permanecem uma base fundamental, dependendo de métricas contínuas para gerenciar condições sem visitas frequentes à clínica. Pacientes pós-agudos e em reabilitação utilizam sensores domiciliares para documentar o progresso, reduzindo as readmissões. As gestantes adotam monitores fetais vestíveis que utilizam modelos de temperatura baseados em aprendizado profundo para prever o trabalho de parto dentro de dois dias.

Os fornecedores do setor de saúde domiciliar inteligente ampliam o apelo incorporando princípios de design universal, tornando as interfaces utilizáveis por pessoas com desafios de visão, audição ou destreza. Os dados do Estudo Nacional de Saúde e Envelhecimento mostram que as adaptações inteligentes reduzem a carga dos cuidadores e retardam a institucionalização. Os usuários de bem-estar do consumidor formam um pipeline de entrada, progredindo de rastreadores básicos de condicionamento físico para equipamentos de grau médico à medida que as necessidades de saúde evoluem. O design orientado à inclusão, portanto, funciona também como um motor de expansão de mercado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Gerenciamento Remoto de Pacientes Transforma a Prestação de Cuidados

O monitoramento do estado de saúde capturou 27,10% do tamanho do mercado de saúde domiciliar inteligente em 2025, enquanto o gerenciamento remoto de pacientes está posicionado para uma CAGR de 27,22%, à medida que os pagadores recompensam intervenções proativas. Os nós de segurança e proteção — detectores de queda, detectores de fumaça, sensores de porta — formam a primeira camada de proteção para a vida independente. Os classificadores de aprendizado de máquina agora diferenciam quedas genuínas de movimentos rotineiros, aumentando a confiança dos cuidadores. O rastreamento nutricional combina leituras de MCG com fotos de refeições para quantificar o impacto glicêmico, adaptando orientações alimentares. Os auxiliares de memória com prompts de voz apoiam a adesão à medicação e as rotinas diárias para portadores de declínio cognitivo.

As plataformas de reabilitação combinam sensores de movimento e exercícios gamificados, fornecendo aos terapeutas pontuações de recuperação em tempo real. O sistema de fralda inteligente MONIT reduziu a gravidade da dermatite entre usuários com comprometimento cognitivo, ilustrando casos de uso de nicho, porém de alto impacto. Os fornecedores bem-sucedidos mapeiam o design de aplicações para fluxos de trabalho clínicos específicos, incorporando análises que convertem pulsos brutos de sensores em tarefas acionáveis para enfermeiros ou familiares. À medida que o gerenciamento remoto demonstra melhorias tangíveis nos resultados, a cobertura dos pagadores se expandirá, acelerando ainda mais o mercado de saúde domiciliar inteligente.

Análise Geográfica

A América do Norte gerou 41,35% da receita de 2025 do mercado de saúde domiciliar inteligente, graças à infraestrutura de banda larga estabelecida, ao reembolso favorável e à adoção precoce de IoT. A política governamental mantém o momentum elevado à medida que o FDA integra a segurança cibernética às regras básicas de segurança e o Medicare reembolsa o monitoramento remoto contínuo. As redes de prestadores integram dados de saúde domiciliar inteligente em painéis clínicos, oferecendo aos clínicos visibilidade quase em tempo real em grandes coortes de pacientes.

A Ásia-Pacífico está em uma curva de adoção mais acentuada e tem projeção de crescimento a uma CAGR de 28,36% até 2031. A sociedade envelhecida do Japão impulsiona alianças entre farmacêuticas e empresas de tecnologia que levam o monitoramento às salas de estar. A China investe em repositórios nacionais de dados de saúde que alimentam motores de decisão por IA, acelerando as aprovações de produtos. A Coreia do Sul destinou USD 830 milhões para construir sistemas de emergência baseados em IA e infraestrutura de cuidados digitais. A Índia enfatiza soluções de telessaúde respaldadas por seguros que ampliam o alcance nos distritos rurais, frequentemente utilizando smartphones de baixo custo em vez de hardware dedicado.

A Europa registra crescimento estável sob as rígidas diretrizes de privacidade do GDPR. Os programas de financiamento nacionais aceleram a harmonização de prontuários eletrônicos, mas a complexidade regulatória transfronteiriça desacelera os lançamentos multinacionais. A Escandinávia pilota o monitoramento por assistente de voz para cuidados com demência, enquanto a França estabelece precedente de reembolso para dispositivos de MCG, ampliando o acesso para usuários de insulina basal.

O Oriente Médio e a África permanecem incipientes, mas mostram promessa onde plataformas de saúde móvel superam as escassez de clínicos. Os governos exploram parcerias público-privadas para instalar quiosques de telessaúde comunitária que se integram a dispositivos domiciliares. A América Latina segue um caminho similar, apoiando-se em protocolos de baixa largura de banda adequados à conectividade variável. Em todas as regiões, o alinhamento de políticas, a densidade de banda larga e os programas de alfabetização digital determinam a velocidade de adoção mais do que a disponibilidade de sensores por si só.

Cenário Competitivo

O mercado de saúde domiciliar inteligente apresenta uma combinação de incumbentes de tecnologia médica e desafiantes de tecnologia de consumo. A Medtronic registrou crescimento orgânico de 5,3% e expansão de 12,6% no segmento de diabetes no exercício fiscal de 2025, impulsionada pelas bombas de insulina automatizadas MiniMed 780G. A Abbott obteve aprovações do FDA e da CE para marcapassos sem chumbo e expandiu as parcerias com centros de saúde comunitária para combinar segurança alimentar com gerenciamento de cuidados crônicos. A Dexcom fundiu o biossensoriamento com análises orientadas por IA por meio da integração com o ŌURA, ampliando sua presença no bem-estar enquanto aprofunda a relevância clínica.

Os gigantes do consumo constroem sobre ecossistemas de dispositivos existentes. A Apple adiciona recursos de saúde ao Watch e ao iPhone, enquanto o Google aproveita os dados do Fitbit para alimentar treinamento por IA proprietário. O Alexa Together da Amazon usa sinais de voz para detectar mudanças no bem-estar e alertar os cuidadores. O avanço da Samsung no sensoriamento óptico de glicose evidencia a linha tênue entre gadgets de bem-estar e dispositivos médicos regulamentados.

As startups atacam espaços em branco como monitores de feridas sem bateria e plataformas de aprendizado federado que protegem a privacidade sem trocas de dados brutos. As parcerias florescem entre setores: os hospitais fornecem validação clínica, as telecomunicações oferecem largura de banda e as seguradoras criam esquemas de incentivo. A vantagem competitiva está migrando para empresas que dominam a orquestração segura de dados, em vez daquelas focadas exclusivamente em avanços de hardware. Com nenhum único player acima de 15% de domínio de mercado, a rivalidade centra-se na velocidade de inovação e na amplitude do ecossistema.

Líderes do Setor de Saúde Domiciliar Inteligente

Sleepace

Awair Inc.

Eight Sleep

Encore Healthcare

Medtronic Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Dexcom reportou receita de USD 1,114 bilhão no quarto trimestre de 2024, com vendas internacionais crescendo 17%, anunciou parceria com ŌURA e revelou insights de glicose com IA generativa.

- Dezembro de 2024: A Dexcom lançou a primeira plataforma de IA generativa para biossensoriamento de glicose, combinando dados de atividade e sono para orientações personalizadas.

- Novembro de 2024: Os Centros de Serviços Medicare e Medicaid finalizaram a Tabela de Honorários Médicos de 2025, tornando o treinamento de cuidadores por telessaúde reembolsável e fixando a taxa do local de origem em 80% de USD 31,01.

- Outubro de 2024: A Coreia do Sul destinou USD 830 milhões até 2032 para sistemas de emergência com IA e saúde digital integrada sob a Agência Avançada de Projetos de Pesquisa em Saúde da Coreia.

Escopo do Relatório Global do Mercado de Saúde Domiciliar Inteligente

A saúde domiciliar inteligente é um ecossistema baseado em residências equipado com sensores e tecnologias para fornecer cuidados domiciliares a idosos, pacientes ambulatoriais e indivíduos com deficiência.

O Mercado de Saúde Domiciliar Inteligente é segmentado por Produtos (Sistemas de Alerta de Dispositivos Médicos, Sistemas Inteligentes de Monitoramento de Glicose, Sistemas Inteligentes de Monitoramento Cardíaco e Outros), Tecnologia (Sem Fio e Com Fio), Aplicação (Monitoramento de Segurança e Proteção, Monitoramento Nutricional/Dietético, Auxiliares de Memória, Prevenção e Detecção de Quedas, Monitoramento do Estado de Saúde e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Sistemas de Alerta de Dispositivos Médicos |

| Sistemas Inteligentes de Monitoramento de Glicose |

| Monitoramento Contínuo de Glicose (MCG) |

| Dispositivos Inteligentes de Monitoramento Cardíaco |

| Monitores Inteligentes de Pressão Arterial |

| Rastreadores Vestíveis de Sono e Sinais Vitais |

| Inaladores Inteligentes e Monitores Respiratórios |

| Sensores Inteligentes de Queda |

| Robôs de Dispensação de Medicamentos |

| Outros |

| Sem Fio | Wi-Fi |

| Bluetooth | |

| Zigbee / Thread | |

| Celular / NB-IoT | |

| Com Fio | |

| Redes Híbridas |

| Idosos (65+ Moradia Independente) |

| Pacientes com Doenças Crônicas |

| Indivíduos com Deficiência / Mobilidade Reduzida |

| Pacientes Pós-Agudos e em Reabilitação |

| Gestantes e Novas Mães |

| Usuários de Bem-Estar Geral |

| Monitoramento de Segurança e Proteção |

| Monitoramento do Estado de Saúde |

| Prevenção e Detecção de Quedas |

| Rastreamento Nutricional / Dietético |

| Auxiliares de Memória |

| Gerenciamento Remoto de Pacientes |

| Reabilitação e Gerenciamento de Cuidados Crônicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Produto | Sistemas de Alerta de Dispositivos Médicos | ||

| Sistemas Inteligentes de Monitoramento de Glicose | |||

| Monitoramento Contínuo de Glicose (MCG) | |||

| Dispositivos Inteligentes de Monitoramento Cardíaco | |||

| Monitores Inteligentes de Pressão Arterial | |||

| Rastreadores Vestíveis de Sono e Sinais Vitais | |||

| Inaladores Inteligentes e Monitores Respiratórios | |||

| Sensores Inteligentes de Queda | |||

| Robôs de Dispensação de Medicamentos | |||

| Outros | |||

| Por Tecnologia | Sem Fio | Wi-Fi | |

| Bluetooth | |||

| Zigbee / Thread | |||

| Celular / NB-IoT | |||

| Com Fio | |||

| Redes Híbridas | |||

| Por Usuário Final | Idosos (65+ Moradia Independente) | ||

| Pacientes com Doenças Crônicas | |||

| Indivíduos com Deficiência / Mobilidade Reduzida | |||

| Pacientes Pós-Agudos e em Reabilitação | |||

| Gestantes e Novas Mães | |||

| Usuários de Bem-Estar Geral | |||

| Por Aplicação | Monitoramento de Segurança e Proteção | ||

| Monitoramento do Estado de Saúde | |||

| Prevenção e Detecção de Quedas | |||

| Rastreamento Nutricional / Dietético | |||

| Auxiliares de Memória | |||

| Gerenciamento Remoto de Pacientes | |||

| Reabilitação e Gerenciamento de Cuidados Crônicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de saúde domiciliar inteligente?

O mercado é avaliado em USD 35,41 bilhões em 2026 e deverá atingir USD 115,12 bilhões até 2031.

Qual região está se expandindo mais rapidamente no mercado de saúde domiciliar inteligente?

A Ásia-Pacífico lidera o crescimento com uma CAGR projetada de 28,36% até 2031, impulsionada por investimentos nacionais em saúde digital.

Qual segmento de produto detém a maior participação no mercado de saúde domiciliar inteligente?

Os Sistemas Inteligentes de Monitoramento de Glicose respondem por 23,60% da receita de 2025, impulsionados pela adoção do monitoramento contínuo de glicose.

Como as políticas de reembolso influenciam a adoção da saúde domiciliar inteligente?

A ampliação da cobertura de telessaúde e monitoramento remoto cria fluxos de receita previsíveis, acelerando a implantação de dispositivos e a adoção por pacientes.

Quais são as principais barreiras ao crescimento do mercado de saúde domiciliar inteligente?

As preocupações com privacidade de dados, as lacunas de interoperabilidade e os desafios de alfabetização digital permanecem como restrições fundamentais, apesar dos rápidos avanços tecnológicos.

Quem são os principais players do setor de saúde domiciliar inteligente?

Medtronic, Abbott, Dexcom, Apple, Google e Amazon lideram por meio de uma combinação de expertise em dispositivos médicos e ecossistemas de tecnologia de consumo.

Página atualizada pela última vez em: