Tamanho e Participação do Mercado de Telemática para Veículos Fora de Estrada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

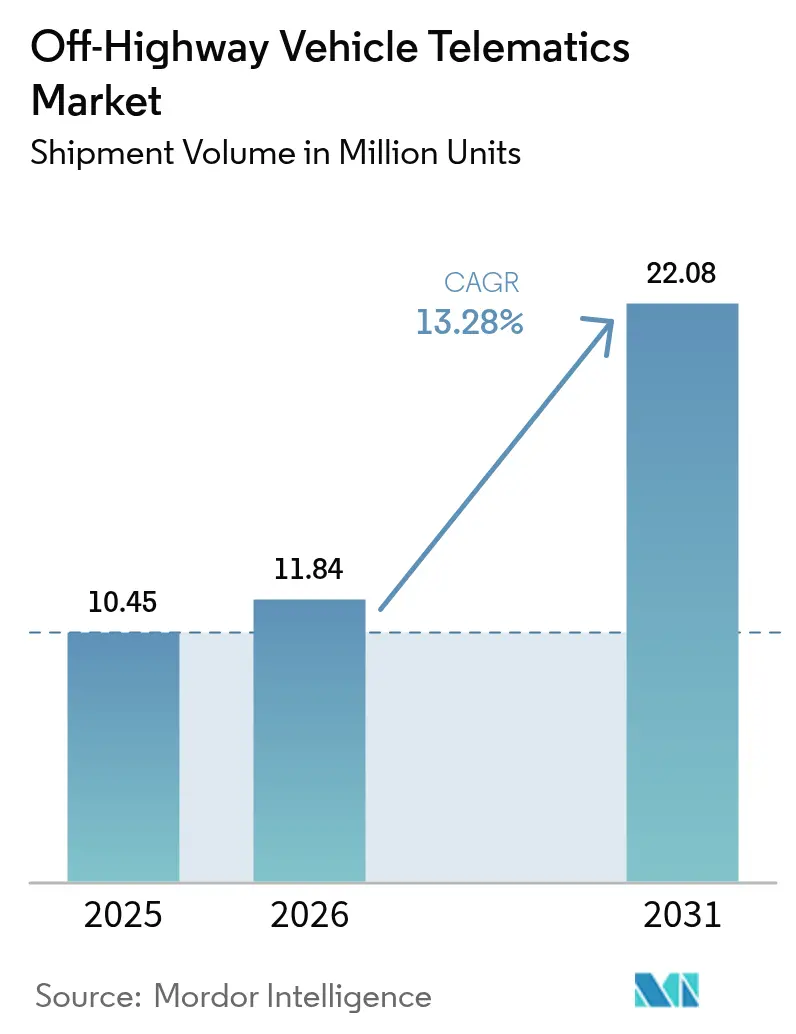

| Volume do Mercado (2026) | 11.84 Milhões de unidades |

| Volume do Mercado (2031) | 22.08 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 13.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática para Veículos Fora de Estrada pela Mordor Intelligence

O tamanho do Mercado de Telemática para Veículos Fora de Estrada foi avaliado em 10,45 milhões de unidades em 2025 e estima-se que cresça de 11,84 milhões de unidades em 2026 para atingir 22,08 milhões de unidades até 2031, a um CAGR de 13,28% durante o período de previsão (2026-2031). Em termos monetários, o tamanho do mercado de telemática para veículos fora de estrada associado à combinação de hardware, software e serviços aumentou de forma constante ao longo de 2024 e continua a escalar em 2025, impulsionado por regulamentações de emissões mais rígidas, menores custos de dispositivos e conectividade praticamente ubíqua. Empresas dos setores de construção, agricultura, mineração e silvicultura encaram a telemática como infraestrutura essencial, pois um único dia de inatividade em equipamentos críticos pode superar USD 50.000 em custos diretos. As redes celulares ainda sustentam a maioria das implantações, mas os links dual-mode celular–satélite estão se acelerando à medida que os canteiros de obras remotos exigem cobertura garantida. Fabricantes originais como Caterpillar, Komatsu e John Deere estão embarcando telemática na fábrica, enquanto os especialistas em pós-venda ORBCOMM, Geotab e Trackunit atendem frotas mistas. Subjacentes a esses movimentos estão as plataformas de software que traduzem dados brutos de máquinas em insights acionáveis — uma evolução refletida na posição do software como o segmento de componente de crescimento mais rápido.

Principais Conclusões do Relatório

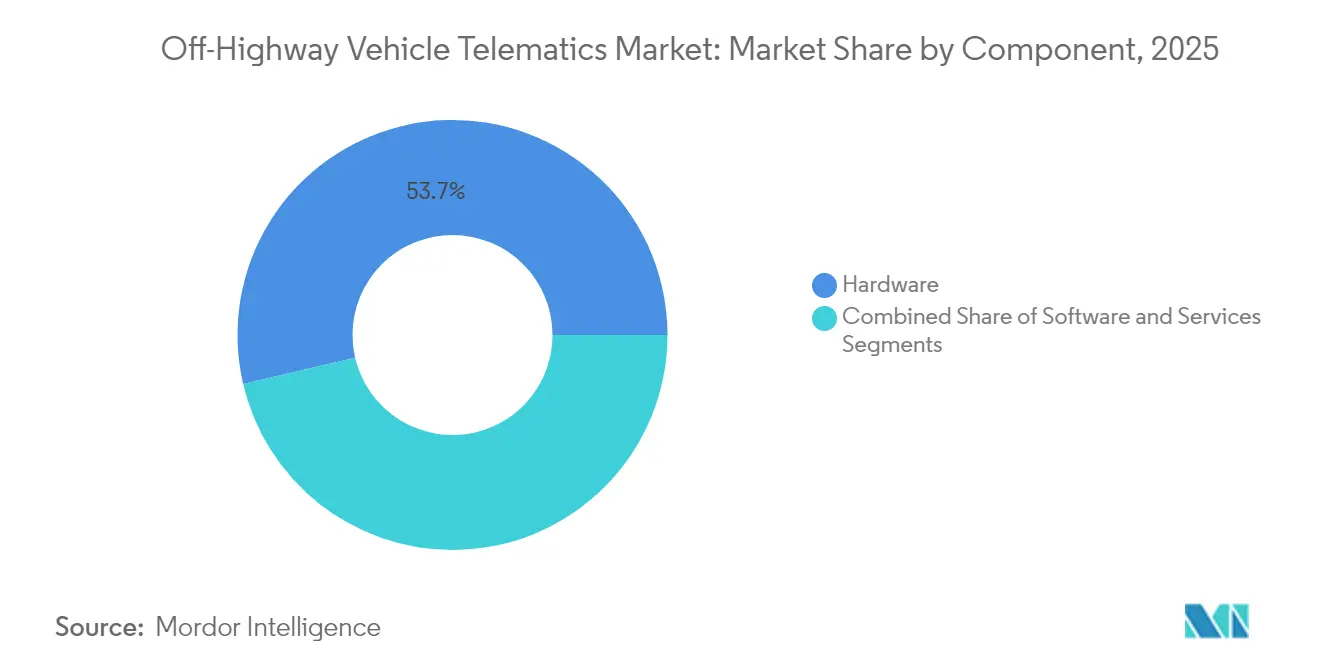

- Por componente, o hardware detinha 53,65% da participação no mercado de telemática para veículos fora de estrada em 2025, enquanto o software tem previsão de expandir a um CAGR de 15,72% até 2031.

- Por conectividade, as redes celulares lideraram com 58,55% de participação na receita em 2025; as soluções dual-mode celular–satélite têm projeção de crescimento a um CAGR de 15,12% até 2031.

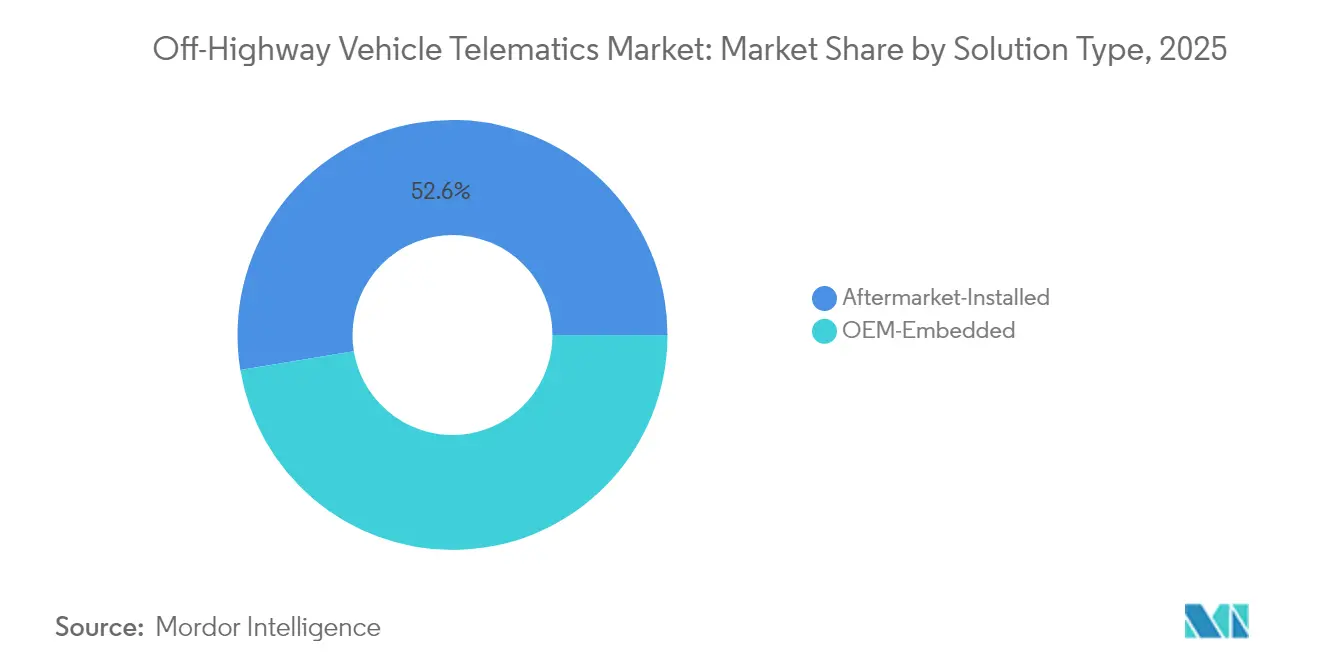

- Por tipo de solução, o segmento instalado no pós-venda comandou 52,60% da participação no tamanho do mercado de telemática para veículos fora de estrada em 2025, enquanto os sistemas embarcados pelo fabricante original estão crescendo a um CAGR de 16,35%.

- Por tipo de veículo, os equipamentos de construção representaram 43,85% de participação em 2025; as máquinas de movimentação de materiais estão avançando a um CAGR de 15,62% até 2031.

- Por indústria do usuário final, as empresas de construção controlaram 48,25% de participação em 2025, enquanto as frotas de locação e arrendamento registraram o maior CAGR projetado de 15,89% até 2031.

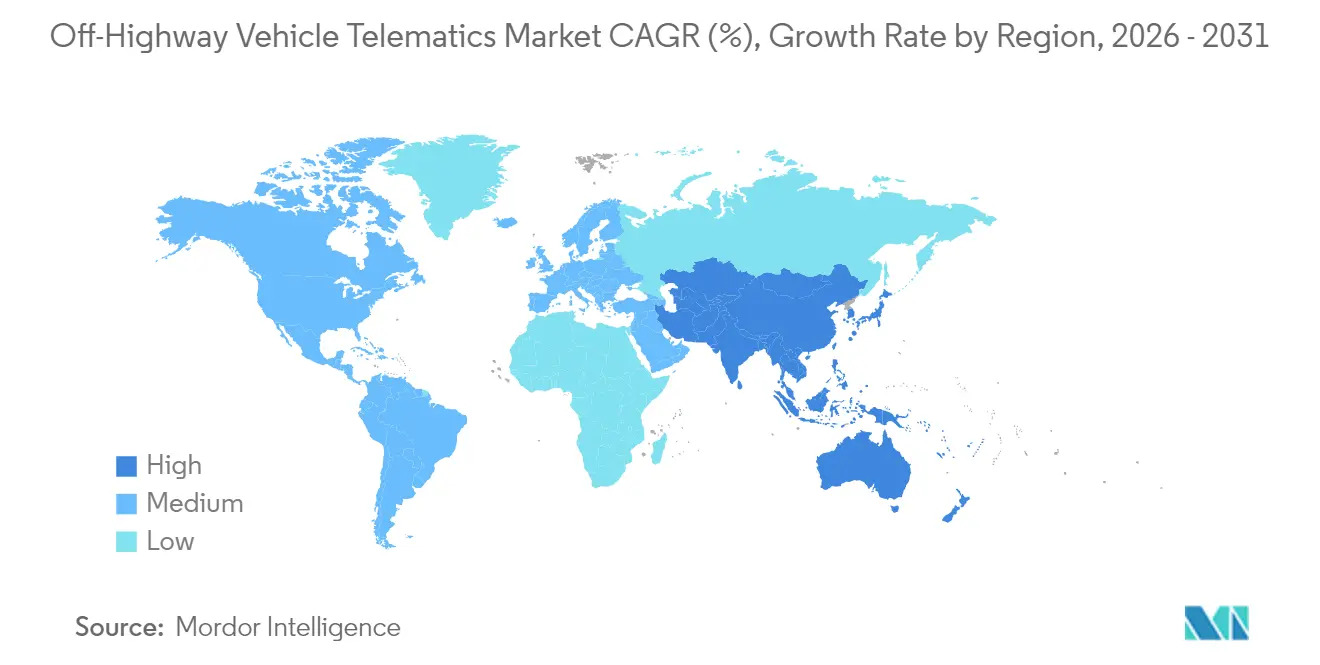

- Por geografia, a América do Norte capturou 36,35% do volume de 2025; a Ásia-Pacífico tem previsão de crescimento mais rápido, a um CAGR de 15,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Telemática para Veículos Fora de Estrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações que exigem telemática instalada pelo fabricante original em equipamentos pesados | +2.8% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Aumento das constelações de satélites em órbita baixa, possibilitando cobertura "sem pontos cegos" | +2.1% | Global, com prioridade em regiões remotas de mineração e agricultura | Longo prazo (≥ 4 anos) |

| Queda no custo unitário de unidades de controle de telemática reforçadas e sensores | +1.9% | Global, com adoção acelerada em mercados da APAC sensíveis a preços | Curto prazo (≤ 2 anos) |

| Integração de plataformas de monetização de créditos de carbono impulsionadas por telemática | +1.4% | UE e América do Norte inicialmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Adoção do padrão de dados AEMP 2.0 agnóstico ao fabricante original, desbloqueando análises de frotas mistas | +1.6% | Global, com maior impacto no setor de construção da América do Norte | Médio prazo (2-4 anos) |

| Surgimento de mercados de manutenção preditiva baseada em IA para frotas de locação | +1.8% | Mercados de locação da América do Norte e da UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações que exigem telemática instalada pelo fabricante original em equipamentos pesados

As normas Tier 5 propostas pela Califórnia exigem uma redução de 90% nas emissões de NOx para motores de 56-560 kW até 2029 e requerem uploads contínuos de dados de emissões para auditoria de conformidade, tornando efetivamente a telemática padrão, e não opcional, em toda a América do Norte. [1]Conselho de Recursos Aéreos da Califórnia, "CARB divulga proposta de padrões de emissão para motores fora de estrada Tier 5," dieselnet.com Os requisitos do Estágio V europeu ecoam essa posição ao obrigar o monitoramento em tempo real dos filtros de partículas diesel. Os fabricantes originais respondem embarcando telemática na fábrica, reduzindo os custos incrementais e acelerando as curvas de adoção nas frotas de construção, agricultura e mineração. As mesmas disposições abrem caminho para futuros mandatos sobre alertas de fadiga do operador e geofencing em zonas sensíveis, empurrando o mercado de telemática para veículos fora de estrada em direção à conformidade de segurança de espectro completo.

Aumento das constelações de satélites em órbita baixa, possibilitando cobertura "sem pontos cegos"

Redes em órbita terrestre baixa, como a Starlink, agora preenchem lacunas de conectividade que historicamente limitavam a telemática na agricultura rural e em minas a céu aberto. Os testes de campo de John Deere no Kansas mantiveram fluxo contínuo de dados em um raio agrícola de 70 milhas, possibilitando ajustes agronômicos em tempo real e manutenção preditiva que economizaram combustível e reduziram reparos inesperados. As mineradoras ganham ainda mais, pois os fluxos de dados ininterruptos reduzem as paralisações onerosas em até 20% nas máquinas de extração de alto valor. [2]ORBCOMM, "Mineração de Equipamentos Pesados | ORBCOMM," orbcomm.com Embora as assinaturas de satélite ainda variem de USD 50 a 200 por unidade por mês, os preços por volume apresentam tendência de queda junto com a rápida adoção em frotas, sustentando o crescimento de longo prazo para o mercado de telemática para veículos fora de estrada.

Queda no custo unitário de unidades de controle de telemática reforçadas e sensores

O preço médio de uma unidade de controle de telemática reforçada caiu de USD 800-1.200 em 2020 para USD 200-400 em 2024, impulsionado pelas economias de escala em semicondutores e pela padronização de protocolos, como o AEMP 2.0. As interfaces de barramento CAN padronizadas agora permitem instalações de sensores plug-and-play, reduzindo os custos de mão de obra em 60%. Os operadores de retrofit podem equipar máquinas legadas por menos de USD 500, ampliando o acesso para pequenos contratantes e fazendas. Essa mudança de preços é um forte vento favorável para o mercado de telemática para veículos fora de estrada, especialmente na Ásia-Pacífico emergente e na América Latina.

Surgimento de mercados de manutenção preditiva baseada em IA para frotas de locação

Líderes de locação como United Rentals empregam algoritmos de IA que analisam horas de motor, consumo de combustível e ciclos de trabalho para antecipar falhas, reduzindo as paralisações não planejadas em 30% e economizando até USD 500.000 anualmente por grande frota. As plataformas de mercado estendem as mesmas ferramentas a locadores de médio porte em um modelo de pagamento por uso, democratizando a manutenção preditiva e ampliando a base endereçável. Com 70% da receita do 1º trimestre de 2024 da United Rentals já vinculada a serviços digitais, a manutenção baseada em IA está se tornando um diferencial estratégico para os operadores de locação e uma alavanca de crescimento para o mercado de telemática para veículos fora de estrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Relutância dos usuários finais em alterar fluxos de trabalho de manutenção legados | -1.8% | Global, com maior resistência nos setores tradicionais de construção e agricultura | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados em telemática em regiões rurais | -1.2% | Áreas rurais em todo o mundo, particularmente aguda na APAC e na América Latina | Médio prazo (2-4 anos) |

| Custos de conformidade com soberania de dados e cibersegurança para frotas transfronteiriças | -0.9% | UE, América do Norte e mercados da APAC em crescimento | Longo prazo (≥ 4 anos) |

| Modelos fragmentados de preços de assinatura de satélite que inibem a adoção por pequenas frotas | -0.7% | Global, com impacto particular nos mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Relutância dos usuários finais em alterar fluxos de trabalho de manutenção legados

Muitos contratantes e fazendas de propriedade familiar dependem de inspeções visuais e da intuição de mecânicos em vez de painéis ricos em análises, citando "sobrecarga de dados" e interrupção do fluxo de trabalho. A resistência é maior onde os técnicos carecem de habilidades de análise de dados, levando a registros paralelos em papel que minam os ganhos digitais. As implantações graduais que começam com rastreamento simples de localização antes de migrar para algoritmos preditivos têm se mostrado mais bem-sucedidas, indicando que a mudança cultural — e não a tecnologia — é o obstáculo crítico de adoção para o mercado de telemática para veículos fora de estrada.

Escassez de técnicos certificados em telemática em regiões rurais

O hardware de telemática agora combina eletrônica, redes e análises, mas os programas de formação profissional rurais formam apenas 20 a 30 especialistas por ano por unidade, muito aquém da necessidade. Iniciativas de fabricantes originais como Kubota TECH e John Deere Tech introduzem bolsas de estudo e salas de aula móveis, mas levará vários ciclos acadêmicos para reduzir a lacuna. No interim, os revendedores dependem de diagnósticos remotos e suporte por vídeo, limitando a escalabilidade dos recursos avançados de telemática e restringindo o crescimento para o mercado de telemática para veículos fora de estrada em territórios de difícil atendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O impulso do software transforma a criação de valor

O hardware reteve uma participação de 53,65% em 2025 porque toda implantação ainda começa com uma unidade de controle de telemática, sensores e antenas. No entanto, o CAGR de 15,72% do software ilustra como o mercado de telemática para veículos fora de estrada está evoluindo do rastreamento básico para análises de dados avançadas. O tamanho do mercado de telemática para veículos fora de estrada associado a plataformas em nuvem, mecanismos de IA e ferramentas de visualização superará os gastos com hardware durante o período de previsão, refletindo a demanda por insights em vez de dados brutos.

A receita de serviços cresce em paralelo, à medida que as frotas contam com especialistas para instalação, integração de API e otimização contínua. O mecanismo de serviço de IA generativa da Caterpillar, que extrai dados de 1,5 milhão de ativos conectados, demonstra como software e serviços se combinam para elevar o tempo de atividade e a satisfação dos clientes. À medida que a base de usuários se expande, as camadas de assinatura adaptadas à classe de equipamento, ao tamanho da frota e às necessidades de conformidade aprofundarão a penetração do software em ambientes de múltiplas marcas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Conectividade: O modo dual preenche a última milha

Com uma participação de 58,55% em 2025, as redes celulares 4G e 5G permanecem como a linha de base para o tráfego de dados diário. No entanto, os equipamentos que operam fora da cobertura das operadoras — minas a céu aberto, grandes fazendas, áreas remotas de silvicultura — exigem failover contínuo. Os sistemas dual-mode celular-satélite, crescendo a um CAGR de 15,12%, garantem continuidade sem intervenção manual, sustentando os pipelines de análise e os registros regulatórios.

A integração de antenas Starlink pela John Deere mostra como os fabricantes originais embalam o satélite como padrão em tratores premium, transformando pontos cegos de tempo de inatividade em hectares totalmente rastreáveis. Enquanto isso, as redes locais em malha que combinam Wi-Fi, Bluetooth ou banda ultralarga conectam máquinas vizinhas para compartilhar alertas de colisão e atualizações de firmware. Em conjunto, essas topologias híbridas sustentam a próxima fase do mercado de telemática para veículos fora de estrada.

Por Tipo de Solução: A instalação na fábrica ganha massa crítica

Os kits de pós-venda ainda dominam com uma participação de 52,60% porque muitas frotas operam com múltiplas marcas ou modelos mais antigos. No entanto, o CAGR de 16,35% dos sistemas embarcados pelo fabricante original até 2031 sinaliza uma mudança estrutural em direção à integração na fábrica em novos equipamentos. A telemática pronta para uso desbloqueia dados proprietários de motor, hidráulica e emissões — capacidades que os complementos genéricos não conseguem acessar totalmente.

O KOMTRAX da Komatsu transmite diagnósticos em nível de parâmetro diretamente dos controladores, possibilitando intervenções preditivas que reduzem o tempo de inatividade para os operadores de minas. Para os proprietários de frotas heterogêneas, a padronização AEMP 2.0 permite que os portais de pós-venda ingiram dados do fabricante original lado a lado, garantindo que o mercado de telemática para veículos fora de estrada continue a atender a ambos os modelos de integração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Veículo: As máquinas de movimentação de materiais aceleram mais rapidamente

Os equipamentos de construção geraram 43,85% do volume de 2025 porque as máquinas de movimentação de terra, elevação e pavimentação formam o núcleo dos projetos de infraestrutura. Ainda assim, empilhadeiras, reach-stackers e outras unidades de movimentação de materiais estão no caminho para um CAGR de 15,62%, impulsionadas pelo comércio eletrônico e pelos armazéns automatizados. A telemática em empilhadeiras otimiza o fluxo de tráfego, monitora eventos de impacto e aciona limites de velocidade por geofencing, influenciando diretamente a segurança e o rendimento.

A agricultura, a mineração e a silvicultura perseguem cada uma resultados específicos do domínio — desde o mapeamento preciso de rendimento até o transporte autônomo e a colheita sustentável — mas convergem para o mesmo backbone de dados. À medida que os sensores avançados atingem a paridade de preços, o mercado de telemática para veículos fora de estrada verá as camadas de IA migrarem entre classes de veículos, multiplicando os retornos para os operadores que se diversificam em múltiplos setores verticais.

Por Indústria do Usuário Final: As frotas de locação definem o padrão digital

As empresas de construção retiveram uma participação de 48,25% em 2025, refletindo suas consideráveis bases de equipamentos e cronogramas de projetos rigorosos. No entanto, as frotas de locação e arrendamento estão expandindo a um CAGR de 15,89% porque a telemática alimenta diretamente o modelo de negócio de locação: maior utilização, dissuasão de furtos e serviços digitais de valor agregado. A United Rentals conecta mais de 375.000 ativos e credita às ferramentas digitais 70% da receita do 1º trimestre de 2024, exemplificando como os dados impulsionam a vantagem competitiva.

As cooperativas agrícolas adotam dados de máquinas para ajustar os cronogramas de semeadura e pulverização, enquanto as mineradoras concentram-se em análises de segurança. Os operadores de silvicultura implantam geofencing para cumprir os corredores ambientais. Essa adoção transversal confirma que o mercado de telemática para veículos fora de estrada é muito mais amplo do que um único setor vertical e girará cada vez mais em torno de aplicações flexíveis e específicas do usuário.

Análise Geográfica

A América do Norte liderou o mercado de telemática para veículos fora de estrada em 2025 com uma participação de 36,35%, auxiliada por redes de revendedores bem estabelecidas, aplicação rigorosa das regras de emissões e segurança, e uma cultura de gestão de frotas orientada por dados. Altas rendas disponíveis e grandes frotas de contratantes se traduzem em ciclos constantes de renovação de hardware e rápida adoção de serviços de assinatura. As parcerias entre fabricantes originais e revendedores simplificam ainda mais a integração, garantindo que até mesmo os proprietários de médio porte tenham acesso a painéis de análise sem grande sobrecarga de TI.

A Europa segue de perto, impulsionada pelos controles de emissões do Estágio V e pelos mandatos de redução de carbono em toda a região que obrigam os proprietários de equipamentos a documentar continuamente os dados de partículas e NOx. Os programas de incentivo na Alemanha e nos países escandinavos recompensam as frotas que integram a contabilização de carbono baseada em telemática, impulsionando uma adoção mais forte de plataformas para conformidade e relatórios de ESG. Além disso, o Regulamento Geral de Proteção de Dados da UE obriga os fornecedores a desenvolver soluções de privacidade por design, dando aos clientes europeus confiança para expandir o escopo da telemática.

A Ásia-Pacífico representa o motor de crescimento, com projeção de CAGR de 15,78% até 2031. A Iniciativa Cinturão e Rota da China e o Programa Nacional de Infraestrutura da Índia exigem coletivamente milhões de novas máquinas, a maioria equipada na fábrica com telemática para rastreamento de desempenho. A fabricação local mantém os custos dos dispositivos baixos, acelerando a penetração entre os compradores sensíveis a custos. Os governos nacionais também implantam subsídios de agricultura de precisão que reembolsam os agricultores por equipamentos conectados, garantindo que o mercado de telemática para veículos fora de estrada se expanda além das megacidades para as províncias rurais. Embora a escassez de técnicos permaneça aguda em partes do Sudeste Asiático, os fabricantes originais estão abrindo rapidamente academias de treinamento e centros de diagnóstico remoto para preencher a lacuna.

Cenário Competitivo

O mercado de telemática para veículos fora de estrada exibe fragmentação moderada. Os grandes fabricantes originais aproveitam pilhas verticais que combinam hardware com repositórios de dados proprietários e análises de valor agregado. A Caterpillar, por exemplo, gerou USD 24 bilhões em receita de serviços em 2024, enquanto o VisionLink gerenciava mais de 1,5 milhão de ativos conectados. [4]Construction Briefing, "CEO da Caterpillar sobre tarifas," constructionbriefing.com A Komatsu e a John Deere espelham essa abordagem, agrupando ofertas de assinatura no ponto de venda do equipamento para garantir fluxos de caixa recorrentes e fortalecer a fidelidade ao equipamento.

Os fornecedores especializados em telemática adotam uma estratégia horizontal, posicionando-se como hubs agnósticos à marca que unificam frotas mistas. A ORBCOMM fornece modems de satélite robustos para basculantes de mineração, a Geotab concentra-se na pontuação de risco baseada em IA e a Trackunit enfatiza a prevenção de furtos na construção. Seu diferencial reside em APIs abertas, ciclos de inovação rápidos e na capacidade de integrar dados de dezenas de feeds de fabricantes originais em um único painel. Os modelos de parceria são comuns; por exemplo, os principais locadores se alinham com fabricantes de sensores para codesenvolver painéis de utilização que diferenciam seus pacotes de serviços.

Os players emergentes — em áreas como conectividade por satélite, manutenção orientada por IA ou plataformas de créditos de carbono — desafiam os incumbentes ao eliminar barreiras de infraestrutura e explorar pontos de dor regulatórios não atendidos. A constelação de banda larga da Starlink oferece aos fabricantes originais um caminho para cobertura global sem contratos com operadoras, enquanto as startups de IA analisam conjuntos de dados anonimizados em escala populacional para prever falhas de componentes com semanas de antecedência. O equilíbrio entre profundidade vertical e alcance horizontal definirá a vantagem competitiva ao longo da próxima meia década.

Líderes do Setor de Telemática para Veículos Fora de Estrada

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

CNH Industrial N.V.

Volvo Construction Equipment AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A John Deere introduziu recursos de assistência ao operador nas feller-bunchers de esteira da série 900 M para aumentar a produtividade e reduzir a fadiga.

- Março de 2025: A Bobcat lançou melhorias no Machine IQ, incluindo desativação/ativação remota do motor para maior segurança em equipamentos conectados.

- Março de 2025: A Kioti lançou o Kioti Connect para tratores RX e HX, fornecendo acesso de três anos à manutenção preditiva sem custo.

- Fevereiro de 2025: A Komatsu apresentou novos carregadeiras skid-steer e carregadeiras de esteira compacta com motores Estágio V e telemática integrada na Bauma 2025.

- Fevereiro de 2025: A John Deere e a GUSS Automation estrearam uma opção elétrica com a atualização Smart Apply para pulverizadores autônomos.

- Dezembro de 2024: A Mack Trucks introduziu um Contrato de Serviço Premium orientado por IA que adapta os intervalos de manutenção em tempo real.

- Novembro de 2024: A John Deere concluiu os testes da Starlink para conectividade rural antes do lançamento mais amplo.

- Outubro de 2024: A Komatsu adquiriu a Octodots Analytics para fortalecer a gestão de frotas de minas baseada em IA.

Escopo do Relatório Global do Mercado de Telemática para Veículos Fora de Estrada

As soluções de telemática para veículos fora de estrada monitoram continuamente o status de localização do dispositivo, utilizando dispositivos de telemática para veículos fora de estrada que suportam conectividade GPS, celular ou via satélite para acessar dados do dispositivo em tempo real. O uso da tecnologia na indústria tem sido benéfico; a telemática veicular provou ser muito eficiente em tempo real para motoristas, proprietários de veículos e gestores de frotas. O Mercado Global de Telemática para Veículos Fora de Estrada é segmentado por Indústria do Usuário Final (Construção, Agricultura, Mineração, Silvicultura) e Geografia.

| Hardware |

| Software |

| Serviços |

| Celular |

| Satélite |

| Dual-Mode (Celular + Satélite) |

| Curto Alcance (Wi-Fi / BLE / UWB) |

| Embarcado pelo Fabricante Original |

| Instalado no Pós-venda |

| Equipamentos de Construção | Movimentação de Terra |

| Elevação | |

| Construção de Estradas | |

| Máquinas Agrícolas | Tratores |

| Colheitadeiras | |

| Implementos | |

| Equipamentos de Mineração | Superfície |

| Subterrâneo | |

| Máquinas Florestais | Feller-bunchers |

| Forwarders | |

| Movimentação de Materiais e Outros | Guindastes |

| Empilhadeiras | |

| Veículos Utilitários Todo-Terreno |

| Construção |

| Agricultura |

| Mineração |

| Silvicultura |

| Frotas de Locação e Arrendamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Conectividade | Celular | ||

| Satélite | |||

| Dual-Mode (Celular + Satélite) | |||

| Curto Alcance (Wi-Fi / BLE / UWB) | |||

| Por Tipo de Solução | Embarcado pelo Fabricante Original | ||

| Instalado no Pós-venda | |||

| Por Tipo de Veículo | Equipamentos de Construção | Movimentação de Terra | |

| Elevação | |||

| Construção de Estradas | |||

| Máquinas Agrícolas | Tratores | ||

| Colheitadeiras | |||

| Implementos | |||

| Equipamentos de Mineração | Superfície | ||

| Subterrâneo | |||

| Máquinas Florestais | Feller-bunchers | ||

| Forwarders | |||

| Movimentação de Materiais e Outros | Guindastes | ||

| Empilhadeiras | |||

| Veículos Utilitários Todo-Terreno | |||

| Por Indústria do Usuário Final | Construção | ||

| Agricultura | |||

| Mineração | |||

| Silvicultura | |||

| Frotas de Locação e Arrendamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento rápido do mercado de telemática para veículos fora de estrada?

Regulamentações de emissões rigorosas, queda nos custos dos dispositivos e novas constelações de satélites que eliminam lacunas de cobertura sustentam conjuntamente a previsão de CAGR de 13,28% até 2031.

Qual segmento está se expandindo mais rapidamente dentro do mercado de telemática para veículos fora de estrada?

As plataformas de software que traduzem dados brutos de máquinas em manutenção preditiva e insights de otimização de frotas estão crescendo a um CAGR de 15,72%, superando hardware e serviços.

Por que as frotas de locação estão adotando a telemática de forma mais agressiva do que outros usuários finais?

A telemática aumenta a rentabilidade da locação ao elevar a utilização de ativos, prevenir furtos e possibilitar serviços digitais premium — fatores que sustentam a perspectiva de CAGR de 15,89% para o setor de locação.

Como os satélites em órbita baixa estão impactando as implantações de telemática?

As novas redes LEO fornecem conectividade contínua em minas remotas e fazendas, possibilitando análises em tempo real onde a cobertura celular é não confiável e desbloqueando ROI adicional.

Quais desafios poderiam prejudicar a adoção da telemática no curto prazo?

A relutância em mudar as rotinas de manutenção legadas e a escassez de técnicos certificados em áreas rurais permanecem como os principais obstáculos, reduzindo o crescimento previsto em aproximadamente 3%.

Quais regiões oferecem a maior oportunidade incremental para os fornecedores?

A Ásia-Pacífico lidera em potencial de crescimento com um CAGR regional de 15,78%, impulsionada por megaprojetos de infraestrutura na China e na Índia, além de incentivos governamentais para a agricultura conectada.

Página atualizada pela última vez em: