Tamanho e Participação do Mercado de Ferrovias Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 48.11 Bilhões de dólares |

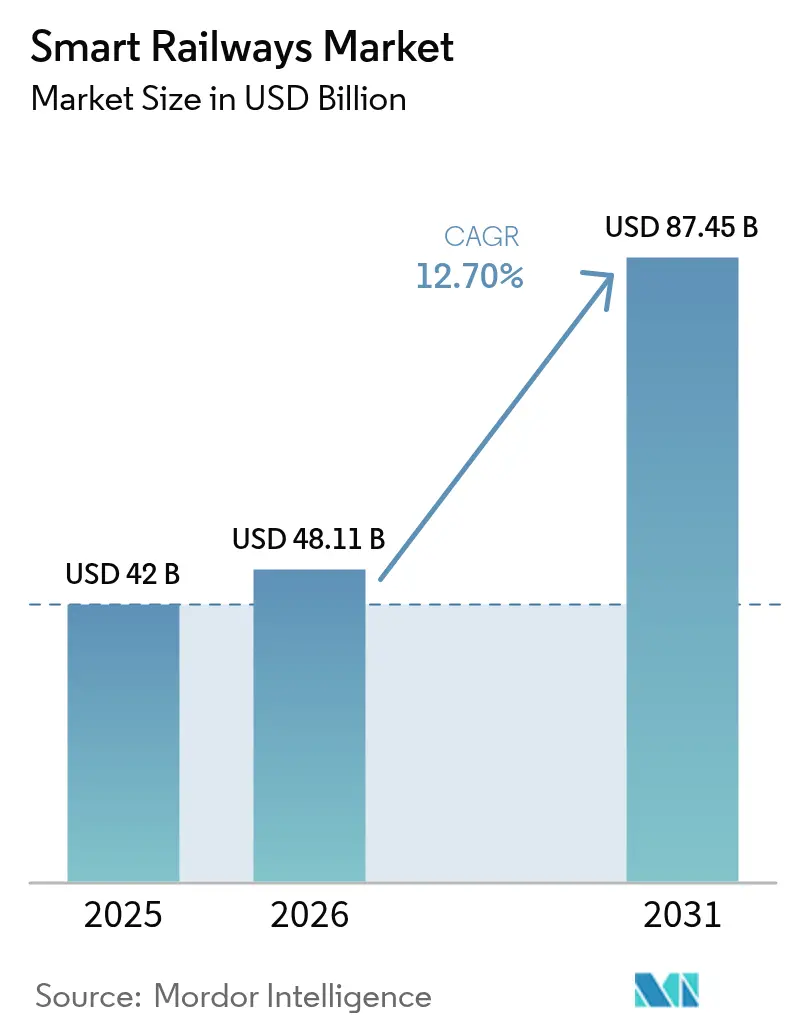

| Tamanho do Mercado (2031) | 87.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferrovias Inteligentes por Mordor Intelligence

O tamanho do mercado de ferrovias inteligentes está projetado em USD 42 bilhões em 2025, USD 48,11 bilhões em 2026, e deve atingir USD 87,45 bilhões até 2031, crescendo a um CAGR de 12,7% de 2026 a 2031. O crescente compromisso com o transporte de emissões líquidas zero, as implantações em larga escala de redes 5G e os subsídios multibilionários do Sistema Europeu de Gestão do Tráfego Ferroviário (ERTMS) estão impulsionando os operadores ferroviários a substituir a sinalização analógica por plataformas nativas digitais. Os operadores estão priorizando redes definidas por software e análises preditivas que prolongam a vida útil do material rodante existente, reduzindo a necessidade de novos trens dispendiosos mesmo com a recuperação da demanda de passageiros. As equipes de aquisição estão deslocando capital para projetos integrados turnkey porque os governos agora vinculam o financiamento a soluções de arquitetura aberta e interoperáveis, em vez de produtos pontuais proprietários. O efeito líquido é um mercado no qual atualizações de sinalização, hardware de IA de borda e aplicações de gestão de tráfego hospedadas na nuvem se expandem em conjunto, criando economias de escala que aceleram ainda mais a adoção.

Principais Conclusões do Relatório

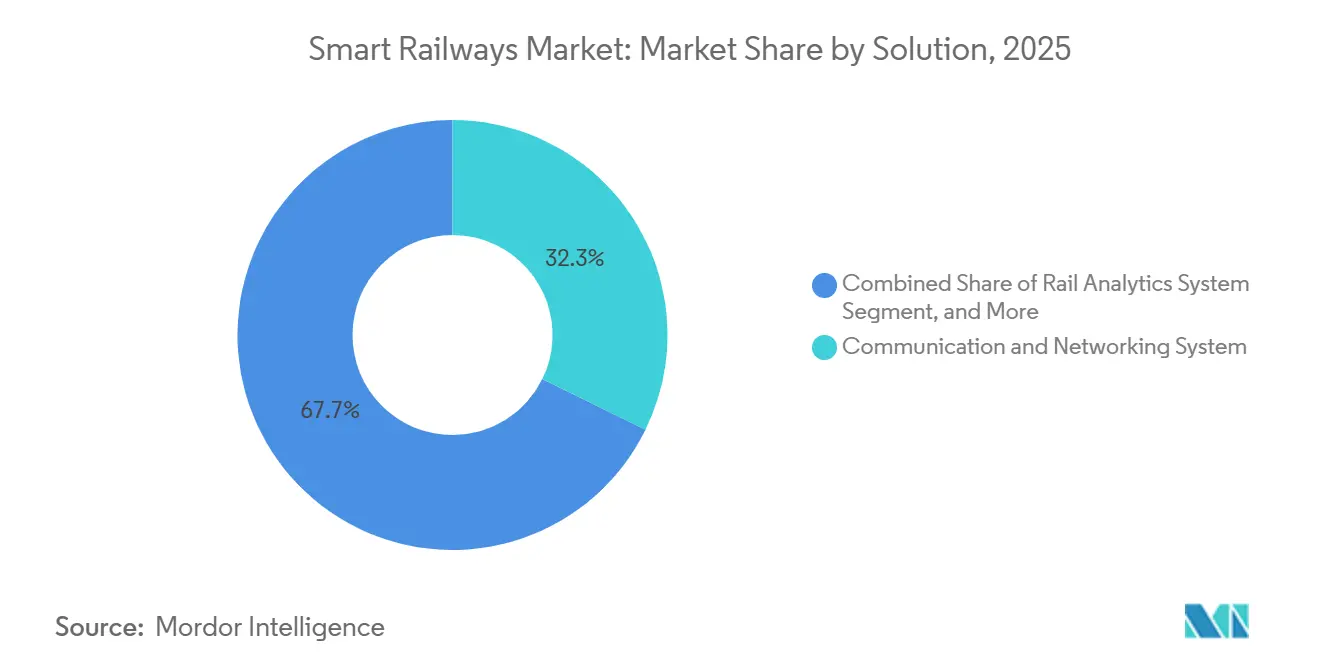

- Por solução, os Sistemas de Comunicação e Redes detinham 32,27% da receita de 2025, enquanto os Sistemas de Análise Ferroviária estão se expandindo a um CAGR de 13,8% até 2031.

- Por tipo de ferrovia, a Ferrovia de Passageiros representou 46,75% da participação no tamanho do mercado de ferrovias inteligentes em 2025, e a Ferrovia de Alta Velocidade está projetada para avançar a um CAGR de 13,34% entre 2026 e 2031.

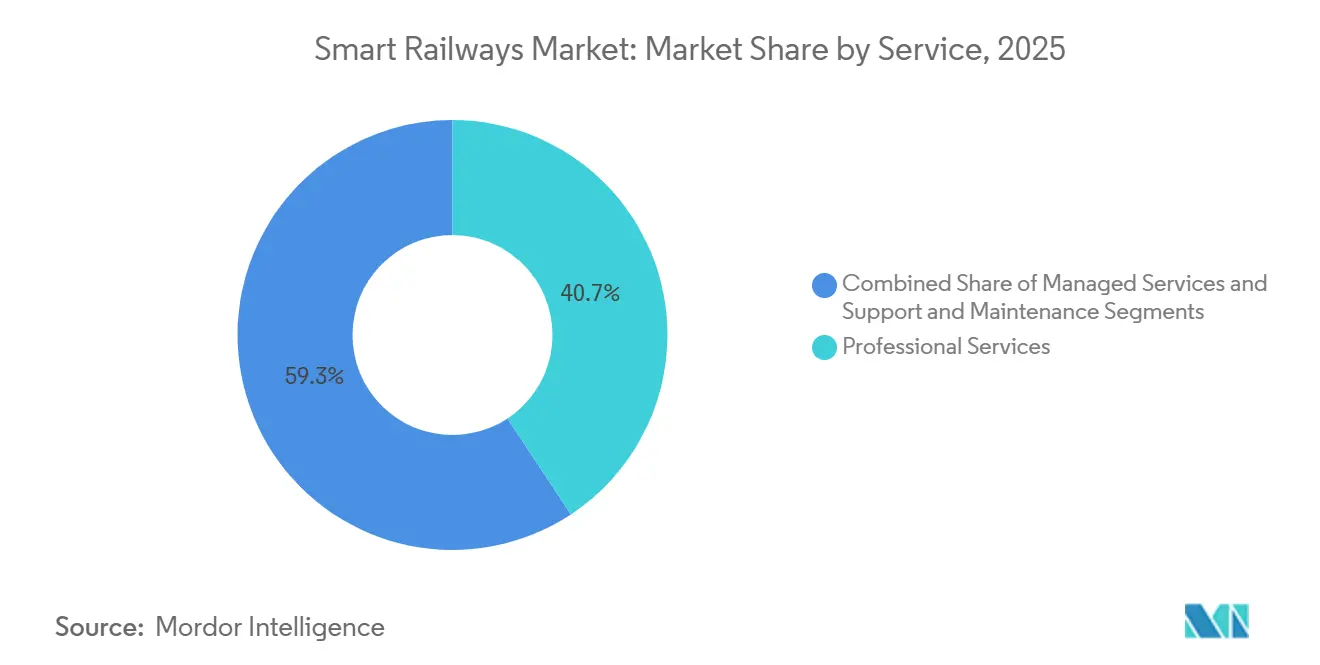

- Por serviço, os Serviços Profissionais capturaram 40,71% da receita em 2025, enquanto os Serviços Gerenciados exibem o crescimento mais rápido, com CAGR de 13,23% até 2031.

- Por modo de implantação, a Nuvem liderou com 48,49% de participação em 2025, enquanto as arquiteturas Híbridas têm previsão de crescimento anual de 13,45% até 2031.

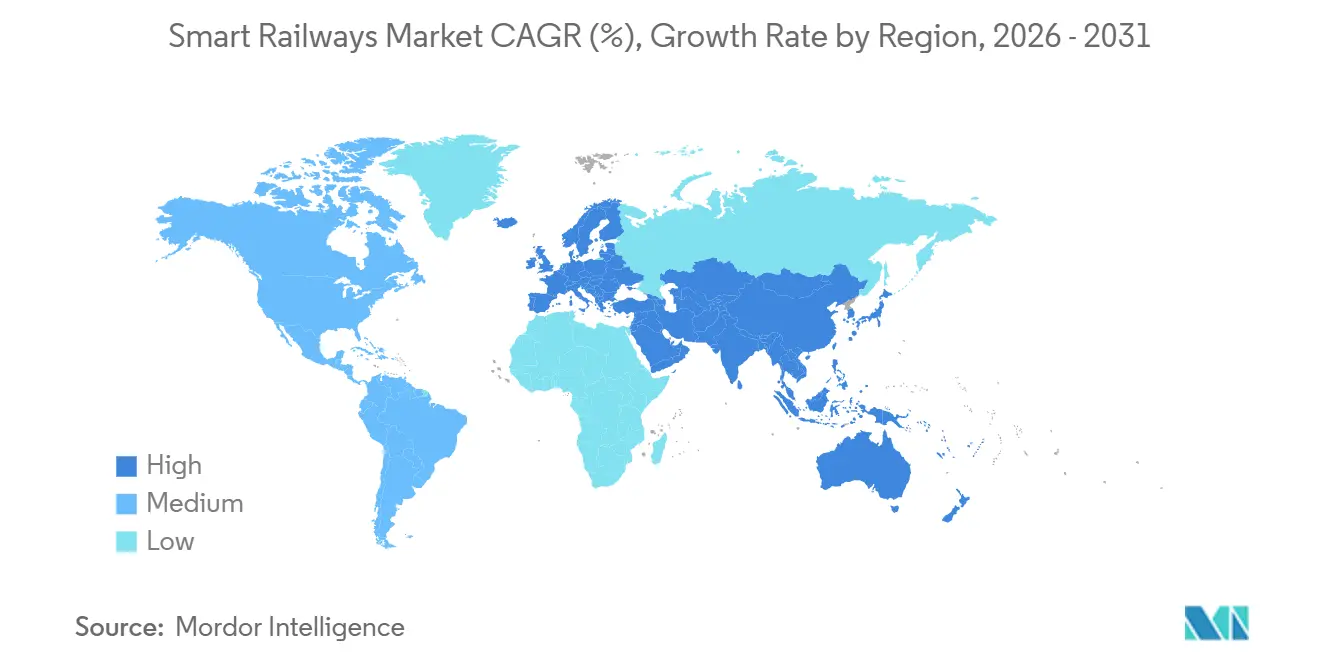

- Por geografia, a Ásia-Pacífico respondeu por 41,53% da participação no mercado de ferrovias inteligentes em 2025, e o Oriente Médio é a região de crescimento mais rápido, com CAGR de 12,99% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferrovias Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais de Cidades Inteligentes e Emissões Líquidas Zero | +2.80% | Global, com concentração na UE, China e Índia | Médio prazo (2 a 4 anos) |

| Implantação Rápida de Redes Privadas FRMCS/5G para Ferrovias | +2.50% | Europa, núcleo da Ásia-Pacífico, adoção antecipada no CCG | Curto prazo (≤ 2 anos) |

| Adoção de Plataformas de Manutenção Preditiva Baseadas em IA | +2.20% | América do Norte, Europa, Japão, Austrália | Médio prazo (2 a 4 anos) |

| Crescimento em Megaprojetos de Ferrovia de Alta Velocidade e Trânsito Urbano | +2.00% | Ásia-Pacífico, Oriente Médio, corredores europeus selecionados | Longo prazo (≥ 4 anos) |

| Aumento do Financiamento para Conformidade Transfronteiriça com ERTMS e TEN-T | +1.60% | Europa, com extensão ao Norte da África e Turquia | Médio prazo (2 a 4 anos) |

| Plataformas de Mobilidade como Serviço Habilitadas por DBaaS Melhorando a Experiência do Passageiro | +1.20% | Centros urbanos na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Cidades Inteligentes e Emissões Líquidas Zero

As regras nacionais de descarbonização estão direcionando os orçamentos ferroviários para a eletrificação total de rotas e painéis de energia em tempo real que correlacionam a carga de tração com a pontualidade dos horários, garantindo que cada quilowatt seja rastreável a uma meta de carbono.[1]Departamento de Transportes do Reino Unido, "Rail Network Enhancements Pipeline," gov.uk O financiamento do Reino Unido de GBP 3,2 bilhões (USD 4,13 bilhões) para a modernização Trans-Pennine estipula gestão de energia hospedada na nuvem até 2027, pressionando os fornecedores a agrupar análises de energia de tração com sinalização digital. A Índia agora exige que o novo material rodante demonstre 30% de economia de energia em comparação com as linhas de base de 2020, acelerando a adoção de sistemas de assistência ao condutor baseados em IA que ajustam dinamicamente os perfis de velocidade.[2]Ministério das Ferrovias, Governo da Índia, "Plano Nacional Ferroviário e Implantação do Kavach," indianrailways.gov.in No Japão, a divulgação das emissões de Escopo 3 levou a JR East a instalar medidores inteligentes em 1.800 estações, integrando dados de consumo com sua mesa de negociação de energia elétrica no atacado. Os objetivos de mudança modal de carga da UE, que visam que 30% da carga de longa distância seja transportada por ferrovia até 2030, estimulam o investimento em automação em pátios de manobras, reforçando o argumento de negócio para a identificação de vagões baseada em visão computacional.[3]Comissão Europeia, "Mecanismo Interligar a Europa – Setor de Transportes," ec.europa.eu

Implantação Rápida de Redes Privadas FRMCS / 5G para Ferrovias

A migração do GSM-R para o Sistema de Comunicação Móvel Ferroviário do Futuro libera capacidade de múltiplos gigabits para CCTV de alta definição, Wi-Fi para passageiros e diagnósticos contínuos de trens. O piloto Berlim–Munique da Deutsche Bahn validou o fatiamento de rede que mantém o tráfego de comando e controle logicamente isolado, atendendo às expectativas de segurança da UE. A implantação autônoma de 5G da China Railway em 8.000 quilômetros de rota até dezembro de 2025 posiciona os integradores chineses para exportar pacotes turnkey para o Sudeste Asiático e a África.[4]Ministério da Indústria e Tecnologia da Informação, China, "Alocação de Espectro 5G para Ferrovias," miit.gov.cn Enquanto isso, o contrato FRMCS de GBP 250 milhões (USD 322,5 milhões) da Network Rail com a Siemens Mobility revelou picos de latência durante as transferências, levando a gateways híbridos GSM-R/FRMCS que outros operadores da UE estão agora replicando. Os modelos de receita emergentes permitem que os operadores arrendem o excesso de capacidade 5G a empresas de logística localizadas ao longo da faixa de domínio, uma fonte de renda não tarifária que fortalece os fluxos de caixa dos projetos.

Adoção de Plataformas de Manutenção Preditiva Baseadas em IA

Chips de IA de borda que fundem telemetria de vibração, corrente e temperatura estão reduzindo o tempo de inatividade não planejado de locomotivas em dois dígitos, tornando a análise preditiva a categoria de solução de mercado de ferrovias inteligentes de crescimento mais rápido. A plataforma Lumada da Hitachi Rail reduziu as falhas da Trenitalia em 40% após processar 2 bilhões de registros de sensores e correlacionar anomalias com a geometria da via. O Trip Optimizer de aprendizado por reforço da Wabtec é agora obrigatório em 3.500 locomotivas de carga da BNSF, economizando USD 150 milhões em combustível anual e reduzindo as substituições de sapatas de freio em 25%. Ainda existem barreiras de integração porque muitos sistemas de gestão de manutenção computadorizados dependem de SOAP em vez de APIs REST; fornecedores que adquirem especialistas em middleware, como a Siemens com sua aquisição da Sqills, resolvem esse gargalo.

Crescimento em Megaprojetos de Ferrovia de Alta Velocidade e Trânsito Urbano

Os governos veem os corredores de alta velocidade como infraestrutura estratégica que apoia o turismo e a diversificação econômica, frequentemente aceitando estouros de custos que investidores privados rejeitariam. A Arábia Saudita encomendou 20 composições Avelia adicionais avaliadas em USD 1,2 bilhão para elevar a capacidade da Ferrovia de Alta Velocidade Haramain a 300 km/h. O túnel submarino de 21 km em construção na linha Mumbai–Ahmedabad da Índia requer cobertura FRMCS contínua e sinalização resistente a sismos, limitando os licitantes a grandes consórcios japoneses e europeus. O Shinkansen Chuo Maglev do Japão exige monitoramento de alinhamento de via com precisão submilimétrica, impulsionando parcerias de P&D em sensoriamento por fibra óptica. O denominador comum em todos os projetos é um requisito contratual de gêmeos digitais que antecipam a fadiga dos componentes antes que ela ameace a integridade dos horários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Interoperabilidade de Sistemas Legados | -1.40% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Alto CAPEX Inicial para Atualizações de Sinalização Digital | -1.20% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Complexidade de Cibersegurança e Certificação de Segurança | -0.90% | Global, com requisitos rigorosos na UE e no Japão | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada para Convergência Ferroviária-TIC | -0.70% | Europa, América do Norte, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Interoperabilidade de Sistemas Legados

Frotas mistas equipadas com múltiplos padrões de Controle Automático de Trens forçam os fornecedores a construir gateways personalizados que inflam os orçamentos dos projetos e complicam a gestão de patches de software. A necessidade da SNCF de arrendar 200 locomotivas de modo duplo durante a transição para o ERTMS sublinha como o escalonamento das atualizações pode corroer a resiliência operacional. Na América do Norte, o custo de USD 15 bilhões para integrar o Controle Positivo de Trens com a sinalização de blocos legada ainda pesa nos balanços, atrasando a adoção de novas sobreposições digitais. Cada camada de tradução adicional também expande a superfície de ataque cibernético, tornando a modernização holística mais difícil de justificar.

Alto CAPEX Inicial para Atualizações de Sinalização Digital

O plano da Deutsche Bahn de digitalizar 12.000 quilômetros de rota tem um custo de EUR 8,5 bilhões (USD 9,44 bilhões), forçando o operador a escalonar os investimentos e aceitar benefícios fragmentados. O equipamento ETCS embarcado ainda custa entre EUR 150.000 e EUR 200.000 por locomotiva, uma soma que supera o valor residual de muitos vagões, desencorajando os proprietários privados de carga. Mesmo a interlocking definida por software requer anos de preparação de casos de segurança, como o piloto da Northern Line da Alstom de GBP 80 milhões (USD 103,2 milhões) demonstrou, sinalizando que a complexidade, e não o silício, é o principal fator de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Plataformas de Análise Superam os Investimentos em Conectividade

Os Sistemas de Análise Ferroviária expandiram sua participação no tamanho do mercado de ferrovias inteligentes a um CAGR de 13,8% porque os operadores encontraram economias imediatas por meio da extensão da vida útil dos componentes e da racionalização de estoques. Os Sistemas de Comunicação e Redes ainda responderam por 32,27% da receita em 2025, impulsionados pela infraestrutura FRMCS, mas o crescimento está se estabilizando à medida que as implantações da primeira onda são concluídas. Nos corredores de carga, os conjuntos de gestão de ativos combinam registros históricos de falhas com feeds de sensores ao vivo, permitindo que a Canadian Pacific Kansas City reduza o tempo de inatividade de locomotivas em 18% após uma implantação continental. A bilhetagem inteligente converge com a Mobilidade como Serviço, pois os passageiros de Singapura agora pagam por viagens integradas com uma carteira digital. As soluções de cibersegurança aguardam as diretrizes finais da IEC 62443-4-2, atrasando contratos, mas preparando o terreno para um eventual aumento nos gastos.

A análise de segunda geração adiciona detecção de defeitos por visão computacional e aprendizado federado, recursos que processam dados no dispositivo para cumprir os mandatos de soberania de dados. Os fornecedores, portanto, agrupam gateways de borda robustos e inferência em nuvem em uma única licença, alinhando-se com a mudança dos operadores para aquisições baseadas em resultados. O mercado de ferrovias inteligentes continua realocando orçamentos da conectividade bruta para análises de maior margem que aceleram o retorno sobre o capital e desbloqueiam receitas auxiliares, como o provisionamento preditivo de peças sobressalentes.

Por Tipo de Ferrovia: Corredores de Alta Velocidade Impulsionam a Intensidade da Digitalização

A Ferrovia de Passageiros contribuiu com 46,75% da receita de 2025, pois as agências de trânsito urbano financiaram ferramentas de Wi-Fi, vídeo e monitoramento de multidões que reduzem os tempos de parada. A Ferrovia de Alta Velocidade, no entanto, está projetada para superar todas as outras categorias com um CAGR de 13,34%, escalando gêmeos digitais para ímãs supercondutores no maglev japonês e algoritmos de controle de inclinação nos serviços espanhóis de 330 km/h. A Ferrovia de Carga fica para trás, mas o mandato de balizas GPS da Union Pacific está forçando as empresas de arrendamento a incorporar telemática, abrindo a porta para novos entrantes de IoT industrial.

Os sistemas de Trânsito Urbano adotam o Controle de Trens Baseado em Comunicações desde o primeiro dia, como visto nos intervalos de 90 segundos de Riade que superam o que a sinalização convencional suporta. Os projetos de Veículo Leve sobre Trilhos na América do Norte integram a prioridade de semáforos por meio de APIs padronizadas, demonstrando cooperação interagências antes considerada impraticável. O crescimento de cada subsegmento reflete o quão estreitamente a intensidade de capital se alinha com os benefícios operacionais que a digitalização desbloqueia.

Por Serviço: Serviços Gerenciados Ganham Espaço à Medida que os Operadores Terceirizam a Complexidade

Os Serviços Profissionais detinham 40,71% dos gastos de 2025 porque a migração para o ERTMS e a documentação de casos de segurança continuam sendo intensivas em mão de obra. Os Serviços Gerenciados exibem um CAGR de 13,23% porque os operadores querem que os fornecedores assumam o risco cibernético, as garantias de tempo de atividade e os patches de software. A manutenção de taxa fixa de 15 anos da Alstom para as frotas de hidrogênio iLint exemplifica a precificação por resultados que converte capital em opex previsível.

Operadores com TI interna limitada, como a Queensland Rail, agora entregam redes de rádio inteiras a terceiros, permitindo que a equipe se concentre no design de horários. As regras da UE que exigem validação de segurança independente para cada alteração de código criam um gargalo de consultoria, aumentando as diárias e reforçando o argumento dos serviços gerenciados. À medida que o mercado de ferrovias inteligentes amadurece, os fornecedores integram análises, hardware e monitoramento 24/7 em um único acordo de nível de serviço.

Por Modo de Implantação: Arquiteturas Híbridas Conciliam Latência e Soberania

A Nuvem capturou 48,49% da receita em 2025 porque os aplicativos voltados para passageiros se beneficiam da escala elástica e da entrega de conteúdo global. As implantações Híbridas crescem 13,45% ao ano, pois a norma CENELEC EN 50126 obriga os operadores a manter registros à prova de falhas nas instalações. O design de plano duplo da Hitachi Rail para a Trenitalia divide o tráfego de segurança localmente enquanto analisa padrões na nuvem, minimizando a latência sem violar a soberania.

As transportadoras de carga favorecem as instalações locais para sistemas de despacho após uma interrupção de um hiperscaler em 2024 que paralisou os painéis de locomotivas nos EUA, levando a Norfolk Southern a repatriar cargas de trabalho. Enquanto isso, as diretrizes de cibersegurança da UE recomendam dados hospedados na UE e criptografia resistente a computação quântica, favorecendo nuvens regionais. Fornecedores de gateway como a Cisco agora pré-processam anomalias na beira da via, reduzindo a largura de banda em 70% para os corredores de Carga Dedicada da Índia, sublinhando o apelo econômico do modelo híbrido.

Análise Geográfica

A Ásia-Pacífico responde por mais de 41,5% do tamanho do mercado de ferrovias inteligentes devido à rede de alta velocidade de 45.000 km da China e ao plano de modernização de USD 130 bilhões da Índia. Ambas as nações exigem conteúdo doméstico, obrigando os fornecedores europeus e norte-americanos a formar joint ventures, localizar software e transferir propriedade intelectual. Os experimentos com maglev do Japão criam um efeito halo, elevando as expectativas em relação a gêmeos digitais em toda a região.

O Oriente Médio registra o CAGR mais rápido, de 12,99%, até 2031. A Fase 2 do Metrô de Riade de USD 22,5 bilhões da Arábia Saudita e a modernização com IA do Metrô de Dubai pelos Emirados Árabes Unidos provam que os governos pagarão preços premium por confiabilidade turnkey em climas desérticos severos. As cláusulas de localização levam os fornecedores globais a instalar fábricas no CCG, acelerando a difusão tecnológica e o crescimento do emprego regional.

A Europa fica para trás em crescimento, mas permanece fundamental porque Bruxelas financia corredores ERTMS transfronteiriços. O Mecanismo Interligar a Europa de EUR 1,6 bilhão (USD 1,78 bilhão) reduz o risco para projetos que atravessam as rotas Reno-Alpina e Escandinavo-Mediterrânea. No entanto, as regras nacionais fragmentadas diluem as economias de escala, desacelerando a adoção em comparação com a Ásia.

A América do Norte concentra os gastos na eficiência do transporte de carga, mas USD 8,2 bilhões em financiamento intercidades nos EUA permitem que as composições de 220 mph da Amtrak integrem roteadores 5G e ETCS Nível 2. O Canadá e o México aguardam os resultados antes de se comprometer com atualizações semelhantes. Os investimentos da América do Sul se concentram em ferrovias de mineração, como os trens autônomos de minério de ferro da Vale, que funcionam como provas de conceito para adaptação a passageiros. A África se concentra em construções de alta velocidade no Norte da África, como a extensão de 320 km/h de Marrocos até Marrakech.

Cenário Competitivo

Siemens, Alstom, Hitachi, Huawei e Cisco controlaram 52% da receita de 2025, indicando concentração moderada. A aquisição da Sqills pela Siemens fortalece suas credenciais em software, permitindo propostas que agrupam equipamentos, integração de dados e serviços gerenciados plurianuais. A joint venture saudita da Alstom satisfaz os requisitos de localização em licitações do Conselho de Cooperação do Golfo, antecipando-se aos concorrentes chineses.

A capacidade de IA de borda é o novo campo de batalha. A Hitachi processou 2,3 bilhões de eventos de sensores para 14 operadores europeus em 2025, transformando lagos de dados em alertas acionáveis. A Thales aproveita a cibersegurança de nível de defesa para ganhar contratos que exigem criptografia resistente a computação quântica. Os switches de Rede Sensível ao Tempo da Cisco convergem Wi-Fi para passageiros, CCTV e sinalização em um único backbone IP, atraindo metrôs com restrições de espaço.

Oportunidades em espaços em branco surgem na telemática de carga, onde players de nicho como Advantech e Moxa fornecem gateways robustos imunes às vibrações extremas do transporte intermodal. Os integradores maiores se concentram no conforto dos passageiros, deixando a IoT de carga como uma arena aberta. A tendência competitiva favorece os fornecedores que oferecem gêmeos digitais completos para material rodante e infraestrutura, reduzindo o risco de múltiplos fornecedores para os operadores.

Líderes do Setor de Ferrovias Inteligentes

Alstom SA

Hitachi Ltd.

Wabtec Corporation

Bombardier Transportation Inc.

Indra Sistemas SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Siemens Mobility ganhou um pedido de EUR 1,8 bilhão (USD 2,0 bilhões) por 100 composições Velaro Novo com manutenção de 30 anos.

- Dezembro de 2025: A Alstom concluiu a Fase 1 do Metrô de Riade, entregando 176 trens sem condutor e seis depósitos.

- Novembro de 2025: A Hitachi Rail e a Mitsubishi Electric formaram uma joint venture para inversores de tração de carboneto de silício.

- Outubro de 2025: A Cisco fechou um contrato de USD 120 milhões com as Ferrovias Indianas para IP convergente em 50 estações principais.

Escopo do Relatório Global do Mercado de Ferrovias Inteligentes

O Relatório do Mercado de Ferrovias Inteligentes é Segmentado por Solução (Sistema de Análise Ferroviária, Sistema de Comunicação e Redes, Gestão e Manutenção de Ativos Ferroviários, Bilhetagem Inteligente e Gestão de Receitas, Cibersegurança e Segurança), Tipo de Ferrovia (Ferrovia de Passageiros, Ferrovia de Carga, Trânsito Urbano/Metrô/Veículo Leve sobre Trilhos, Ferrovia de Alta Velocidade), Serviço (Serviços Profissionais, Serviços Gerenciados, Suporte e Manutenção), Modo de Implantação (Local, Nuvem, Híbrido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistema de Análise Ferroviária |

| Sistema de Comunicação e Redes |

| Gestão e Manutenção de Ativos Ferroviários |

| Bilhetagem Inteligente e Gestão de Receitas |

| Cibersegurança e Segurança |

| Ferrovia de Passageiros |

| Ferrovia de Carga |

| Trânsito Urbano / Metrô / Veículo Leve sobre Trilhos |

| Ferrovia de Alta Velocidade |

| Serviços Profissionais |

| Serviços Gerenciados |

| Suporte e Manutenção |

| Local |

| Nuvem |

| Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Solução | Sistema de Análise Ferroviária | |

| Sistema de Comunicação e Redes | ||

| Gestão e Manutenção de Ativos Ferroviários | ||

| Bilhetagem Inteligente e Gestão de Receitas | ||

| Cibersegurança e Segurança | ||

| Por Tipo de Ferrovia | Ferrovia de Passageiros | |

| Ferrovia de Carga | ||

| Trânsito Urbano / Metrô / Veículo Leve sobre Trilhos | ||

| Ferrovia de Alta Velocidade | ||

| Por Serviço | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Suporte e Manutenção | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume total dos gastos globais com ferrovias inteligentes até 2031?

O mercado de ferrovias inteligentes tem previsão de atingir USD 87,45 bilhões até 2031.

Qual é o CAGR projetado para os investimentos em ferrovias inteligentes de 2026 a 2031?

Espera-se que os gastos cresçam a uma taxa de crescimento anual composta de 12,7% durante o período de previsão.

Qual região lidera a receita atual de ferrovias inteligentes?

A Ásia-Pacífico gerou 41,53% da receita global em 2025 graças aos grandes programas chineses e indianos.

Qual tipo de ferrovia está crescendo mais rapidamente na adoção digital?

A Ferrovia de Alta Velocidade apresenta o maior impulso, com um CAGR de 13,34% até 2031.

Por que as implantações híbridas estão ganhando espaço nas arquiteturas de TI ferroviárias?

Os reguladores exigem que os registros críticos de segurança permaneçam nas instalações para garantir a confiabilidade, enquanto as cargas de trabalho de análise se beneficiam da elasticidade da nuvem, impulsionando uma abordagem de plano dividido híbrido.

Qual modelo de serviço está ganhando participação dos serviços profissionais tradicionais?

Os Serviços Gerenciados estão crescendo 13,23% ao ano, à medida que os operadores transferem a cibersegurança e as garantias de tempo de atividade para os fornecedores.

Página atualizada pela última vez em: