Tamanho e Participação do Mercado de Gestão Inteligente de Frotas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

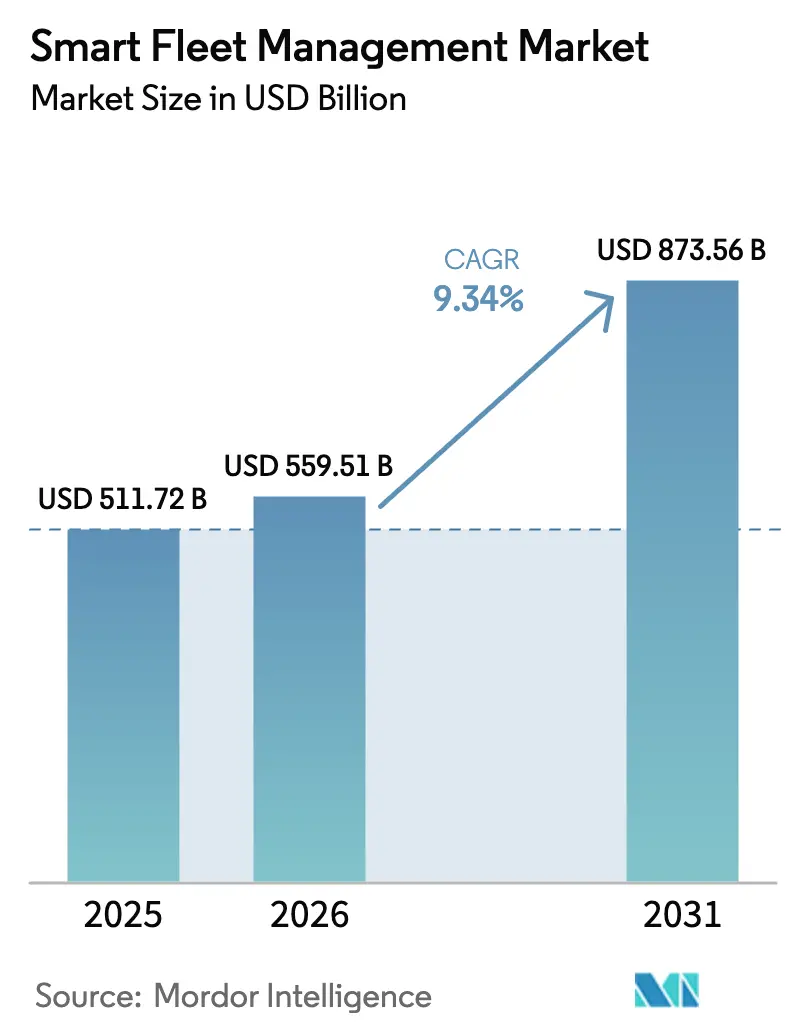

| Tamanho do Mercado (2026) | 559.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 873.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.34% CAGR |

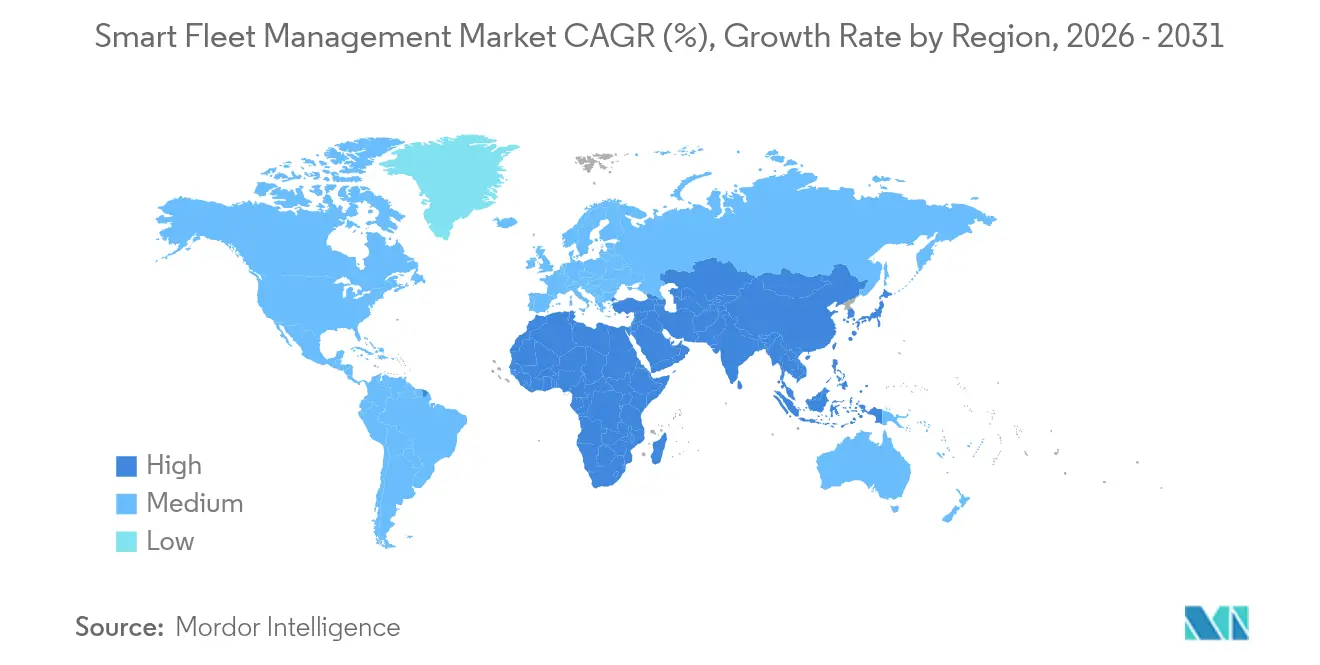

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

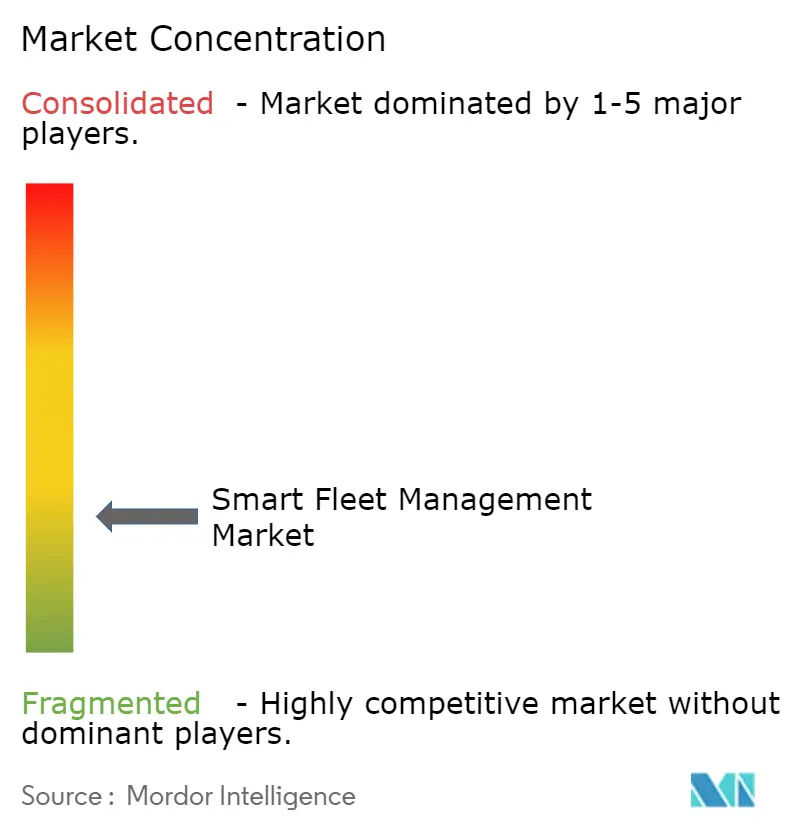

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Inteligente de Frotas por Mordor Intelligence

O tamanho do mercado de gestão inteligente de frotas foi avaliado em USD 511,72 bilhões em 2025 e estima-se que cresça de USD 559,51 bilhões em 2026 para atingir USD 873,56 bilhões até 2031, a uma CAGR de 9,34% durante o período de previsão (2026-2031). Uma combinação de tecnologias de conformidade regulatória obrigatória, conectividade centrada no veículo em maturação e análises em nuvem voltadas para redução de custos mantém o momentum de adoção elevado. A videotelemática vinculada a seguros, as plataformas de dados instaladas pelos fabricantes de equipamentos originais em caminhões europeus e as normas norte-americanas que obrigam o download remoto de dados do tacógrafo levam os tomadores de decisão a digitalizar frotas em vez de simplesmente rastrear ativos. A nova largura de banda 5G, as atualizações de firmware com inteligência artificial e a queda nos preços dos sensores permitem que os fornecedores implementem segurança preditiva, rastreamento de cadeia de frio e gestão de energia para veículos elétricos (VE) em uma única pilha de software. Os fornecedores competem para incorporar câmeras e análises diretamente na borda, reduzindo a latência de dados enquanto atendem às necessidades de pontuação de risco das seguradoras. Enquanto isso, os fabricantes de equipamentos originais incluem serviços de dados vitalícios no preço de compra, reduzindo as vendas de hardware no mercado de reposição, mas ampliando a base de clientes alcançável para assinaturas de software.

Principais Conclusões do Relatório

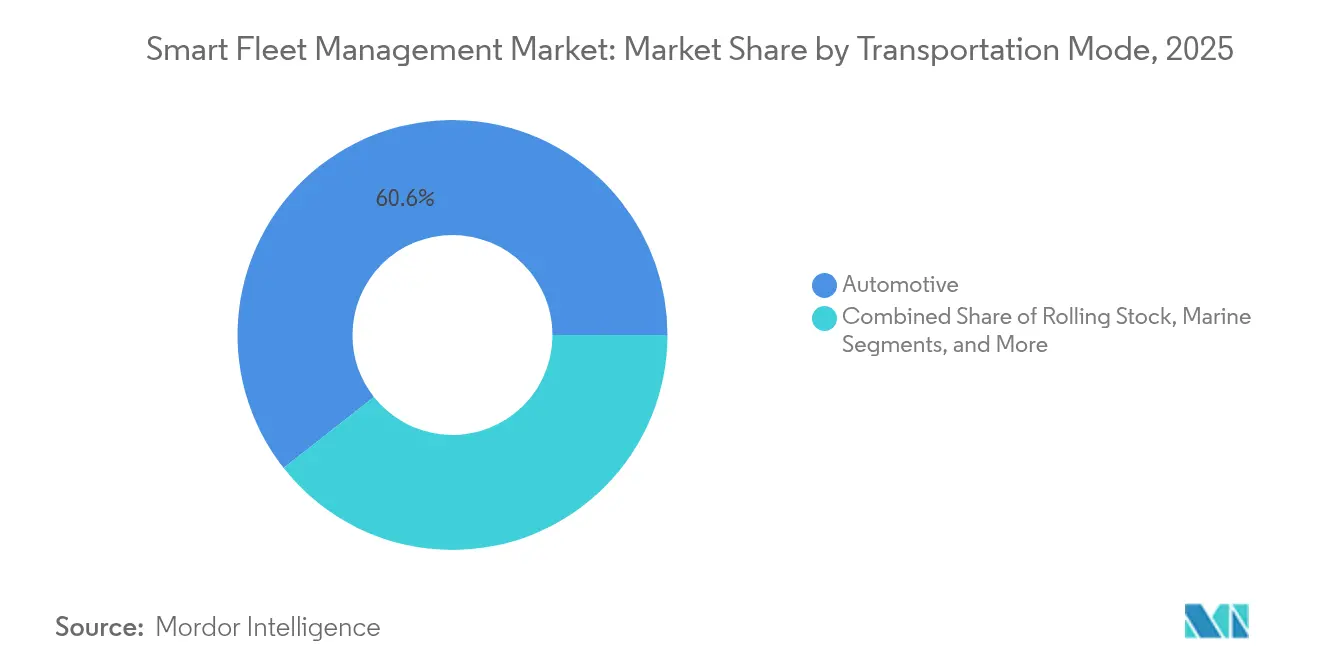

- Por modo de transporte, as operações automotivas lideraram com 60,62% de participação na receita em 2025, enquanto o material rodante ferroviário deve expandir a uma CAGR de 9,55% até 2031.

- Por solução, rastreamento e monitoramento representaram 35,10% da receita de 2025; ferramentas de videotelemática e segurança do motorista registram a CAGR mais rápida de 12,15% até 2031.

- Por hardware, os dongles de diagnóstico a bordo capturaram 28,20% de participação de mercado em 2025, enquanto os sistemas multicâmera avançam a uma CAGR de 11,05%.

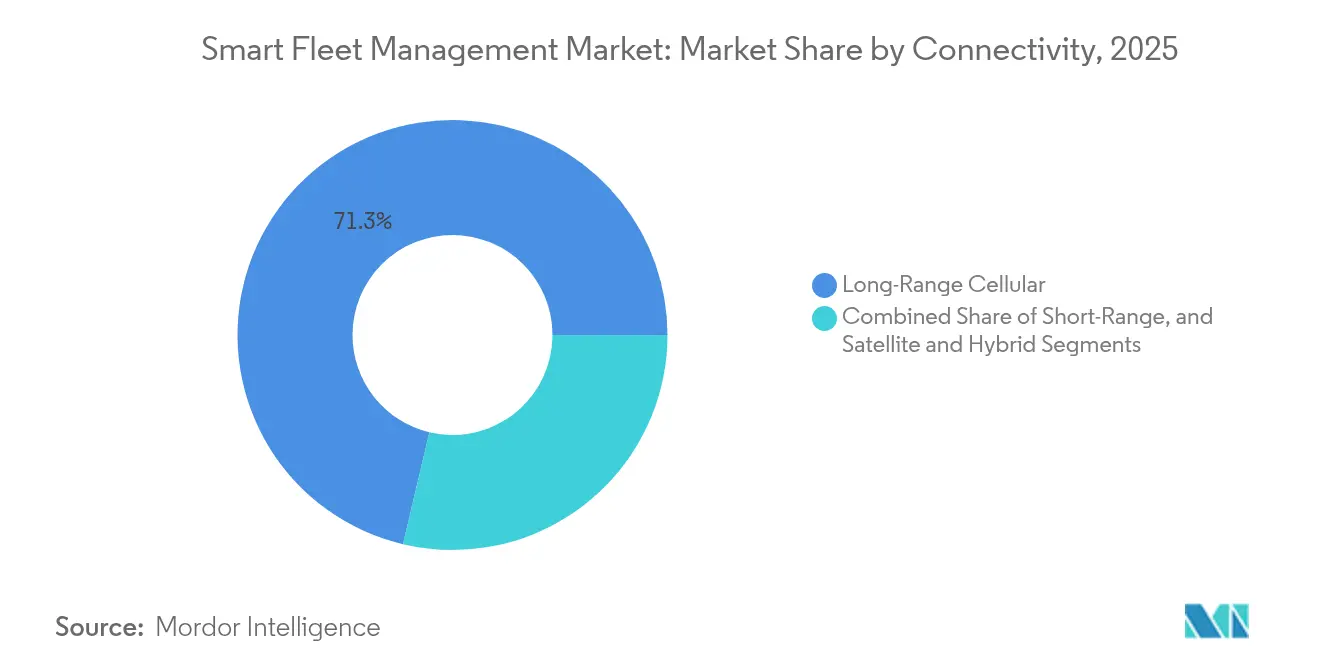

- Por conectividade, o celular de longo alcance comandou 71,30% de participação em 2025, e a conectividade celular de longo alcance 5G deve crescer 12,65% ao ano até 2031.

- Por tamanho de frota, as grandes frotas (≥250 veículos) detinham 46,10% de participação na receita em 2025; as pequenas frotas (1-49 veículos) registram a CAGR mais alta de 9,85% até 2031.

- Por vertical de usuário final, logística e entrega de última milha capturaram 38,20% da receita de 2025, enquanto os segmentos de transporte público e Mobilidade como Serviço crescem a uma CAGR de 9,52%.

- Por geografia, a América do Norte comandou 33,75% de participação de mercado em 2025, e a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 10,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Gestão Inteligente de Frotas*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da videotelemática para pontuação de risco vinculada a seguros | +1.8% | Global com foco na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento da conectividade integrada pelos fabricantes de equipamentos originais em veículos comerciais europeus | +1.5% | Europa como núcleo; expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Obrigações de download remoto de dados do tacógrafo na América do Norte | +1.2% | América do Norte; influência regulatória no México | Curto prazo (≤ 2 anos) |

| Transição para frotas de entrega elétrica elevando plataformas específicas para VE na Ásia | +1.4% | Ásia-Pacífico como núcleo; emergente na América Latina | Longo prazo (≥ 4 anos) |

| Análises de borda com inteligência artificial nativas em nuvem reduzindo o custo total de propriedade para frotas de PME | +1.6% | Global com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rastreamento de conformidade de cadeia de frio em tempo real impulsionando soluções com alto uso de sensores | +1.1% | Corredores de alimentos e farmacêuticos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Videotelemática para Pontuação de Risco Vinculada a Seguros

As seguradoras de frotas agora recompensam a adoção de câmeras com reduções mensuráveis de prêmios após os modelos de risco comprovarem precisão na redução de fraudes e na frequência de colisões. Os dados da Munich Re mostram que as frotas equipadas com telemática reduziram os incidentes de motoristas de alto risco em 40% e as reivindicações fraudulentas em 50%.[1]Munich Re, "Aproveitando a Telemática para Obter o Máximo do Seguro," munichre.com Os usuários da Verizon Connect registraram 13% de economia em prêmios de seguro em 2025 graças a registros comprovados de condução mais segura.[2]Verizon Connect, "Perspectivas de Gestão de Frotas 2025," fleetmaintenance.com Os modelos de inteligência artificial processam imagens na borda, fornecendo alertas instantâneos aos gestores e permitindo que as seguradoras precifiquem por exposição em vez de médias.

Aumento da Conectividade Integrada pelos Fabricantes de Equipamentos Originais em Veículos Comerciais na Europa

Fabricantes de caminhões como a Volvo agora incorporam unidades de controle de telemática para conformidade, diagnóstico remoto e serviços de disponibilidade baseados em assinatura.[3]Volvo Trucks, "Serviços de Gestão de Frotas," volvotrucks.com As unidades de controle de telemática 4G para 5G da Continental reduzem o tempo de instalação no mercado de reposição enquanto protegem os dados com firmware seguro.[4]Continental Automotive, "Soluções Telemáticas," continental-automotive.com O programa Mobilisights da Stellantis canaliza dados brutos da rede CAN para painéis em nuvem sem caixas adicionais, tornando os dados um recurso integrado em media.stellantis.com.

Obrigações de Download Remoto de Dados do Tacógrafo na América do Norte

As regras da FMCSA em vigor em 2025 obrigam a frenagem de emergência automática, limitadores de velocidade e registradores eletrônicos de jornada conformes em caminhões acima de 26.000 lb, aumentando a demanda de curto prazo por conjuntos integrados de conformidade de frotas. As frotas devem transmitir registros remotamente para portais de fiscalização, reduzindo o tempo de inspeção nas estradas e forçando as transportadoras atrasadas a atualizar seus sistemas. A J.J. Keller constatou que 47% dos gestores citam os arquivos digitais de Qualificação de Motoristas como seu principal problema de conformidade.

Transição para Frotas de Entrega Elétrica Impulsionando Plataformas de Frotas Específicas para VE na Ásia

A fornecedora filipina Mober expandiu para 500 vans elétricas, contando com análises de bateria que preveem a autonomia e programam paradas de recarga. A política regional, incluindo a Lei de Desenvolvimento do Setor de Veículos Elétricos, concede incentivos fiscais para implantações de carregamento, incentivando os serviços de entrega à eletrificação. Os painéis de VE da Samsara mapeiam o estado de carga e a disponibilidade de carregadores em um único painel, uma necessidade para os serviços de entrega que buscam métricas de pontualidade.

Análise de Impacto das Restrições do Mercado de Gestão Inteligente de Frotas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões fragmentados de hardware de telemática no mercado de reposição | -1.3% | Global; mais acentuado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Exposição à responsabilidade por segurança cibernética para operadores de frotas | -1.1% | Mundial; rigoroso em setores regulamentados | Médio prazo (2-4 anos) |

| Retrofit intensivo em capital de ativos ferroviários e marítimos legados | -0.9% | Regiões com infraestrutura intensiva | Longo prazo (≥ 4 anos) |

| Escassez de instaladores certificados atrasando implementações | -0.8% | Mercados rurais e emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados de Hardware de Telemática no Mercado de Reposição

As frotas de múltiplas marcas lidam com cabos, SIMs e firmware incompatíveis, vinculando-as a fornecedores específicos e aumentando o custo total de integração. As diretrizes de segurança cibernética do Departamento de Transportes dos EUA recomendam esquemas de dados comuns, mas param aquém de torná-los obrigatórios. A Geotab suporta 157 protocolos de dados de fabricantes de equipamentos originais, destacando a complexidade da compatibilidade fragmentada. Sem um padrão unificador, os operadores de mercados emergentes adiam investimentos, desacelerando a penetração global.

Exposição à Responsabilidade por Segurança Cibernética para Operadores de Frotas

Os endpoints de telemática expõem superfícies de ataque que vão desde o sequestro de SIM até a falsificação de barramento CAN. Trabalhos acadêmicos mostram que a inteligência artificial adversarial pode alterar modelos de visão computacional que governam a frenagem autônoma. O Work Truck Online ressalta que as violações de privacidade agora escalam de risco de TI para responsabilidade da transportadora, especialmente à medida que os dados do registrador eletrônico de jornada se vinculam diretamente à folha de pagamento e às pontuações de segurança. As frotas alocam mais orçamento para criptografia e monitoramento de centro de operações de segurança, moderando as expectativas de retorno sobre o investimento no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Gestão Inteligente de Frotas

Por Modo de Transporte:

Dominância Automotiva com Aceleração FerroviáriaAs operações automotivas representaram 60,62% do mercado de gestão inteligente de frotas em 2025, refletindo décadas de familiaridade com telemática entre operadores de caminhões e vans. O frete ferroviário, no entanto, está preparado para uma CAGR de 9,55%, à medida que plataformas como a RailPulse transmitem dados de saúde e GPS de vagões em tempo quase real para transportadoras norte-americanas. O tamanho do mercado de gestão inteligente de frotas para aplicações de material rodante, portanto, se expande mais rapidamente do que a linha de base, impulsionado por regulamentações e pela demanda dos embarcadores por precisão no prazo estimado de chegada. Os setores marítimos integram diagnósticos de vibração baseados em inteligência artificial, enquanto a aviação explora feeds de gestão de tráfego de drones, mas suas curvas de adoção ficam atrás dos modos terrestres devido a ciclos de certificação mais rigorosos.

A inovação ferroviária se inspira nos sucessos automotivos. As unidades da Série IQ da Amsted, agora certificadas pela RailPulse, se fixam a vagões de carga em minutos e alimentam dados de condição para painéis centrais. O LeadMind da CAF Digital Services reduz as horas de manutenção corretiva em 51% nas frotas de trens de passageiros europeus. O compartilhamento de conhecimento entre modos acelera a velocidade de implantação e reduz o risco do fornecedor, impulsionando a expansão geral do mercado de gestão inteligente de frotas.

Por Solução:

Base de Rastreamento com Aumento da VideotelemáticaO rastreamento e monitoramento ainda detinha 35,10% de participação no mercado de gestão inteligente de frotas em 2025, porque a visibilidade de localização sustenta todos os fluxos de trabalho de ordem superior. Os conjuntos de segurança centrados em vídeo, no entanto, estão registrando a CAGR mais rápida de 12,15%, à medida que seguradoras e reguladores valorizam a prova visual durante as reivindicações. O tamanho do mercado de gestão inteligente de frotas para soluções baseadas em vídeo aumenta junto com o poder computacional que processa feeds em alta definição na borda sem estourar os planos de dados.

A plataforma de segurança com inteligência artificial da Samsara, após treinamento em bilhões de quilômetros, sinaliza distração ou sonolência em tempo real e reduziu as taxas de incidentes em 35% entre as frotas piloto. Os módulos de otimização de rotas acoplados então usam os mesmos dados de telemática para reduzir quilômetros rodados sem carga, comprimindo os ciclos de retorno sobre o investimento. A demanda dos clientes está migrando de soluções pontuais para painéis consolidados que combinam localização, diagnóstico e imagens de segurança, uma tendência que os fornecedores aproveitam ao agrupar serviços em assinaturas por veículo.

Por Hardware:

Dongles de Diagnóstico a Bordo Lideram com Crescimento de Sistemas MulticâmeraOs dongles de diagnóstico a bordo forneceram 28,20% das remessas de hardware em 2025 porque se encaixam em veículos legados e custam menos de USD 150 por unidade. No entanto, os conjuntos multicâmera estão escalando mais rapidamente a uma CAGR de 11,05%, à medida que as frotas se preparam para o futuro com upgrades de assistência ao motorista e autônomos. A câmera frontal de quinta geração da Magna oferece 50% mais capacidade de processamento do que sua predecessora, suportando detecção em cores completas de semáforos e veículos de emergência.

Além da visão, módulos GNSS, sensores de pressão de pneus e etiquetas BLE alimentam gateways de borda para análises consolidadas. A nova unidade de controle de telemática para veículos leves da Zonar estende análises de nível de caminhão pesado para vans, ampliando o mercado endereçável. Um ecossistema de componentes em maturação reduz os custos de entrada mesmo com o aumento da funcionalidade, reforçando a trajetória ascendente do mercado de gestão inteligente de frotas.

Por Conectividade:

Dominância Celular com Aceleração do 5GO celular de longo alcance representou 71,30% das conexões ativas em 2025 graças às redes LTE maduras e aos acordos de roaming global. O próximo salto é o 5G, com uma CAGR de 12,65%, à medida que análises de vídeo com alto consumo de largura de banda e atualizações de firmware remotas migram para as novas rádios. O equipamento de instalação nas instalações do cliente empresarial da Inseego agora oferece 11 Gbps de download e 3,7 Gbps de upload, com inteligência artificial integrada moldando o tráfego para pacotes críticos de frotas.

O Bluetooth de curto alcance permanece fundamental para a integração de dispositivos portáteis do motorista e leitores de diagnóstico legados, enquanto o satélite preenche as lacunas de cobertura na Eurásia e nos oceanos. Os modems híbridos combinam receptores celulares e GNSS, garantindo contato contínuo durante desvios de rota. A diversidade de conectividade, em última análise, expande o tamanho do mercado de gestão inteligente de frotas ao atender nichos antes considerados inalcançáveis.

Por Tamanho de Frota:

Escala Empresarial com Aceleração das PMEAs grandes transportadoras com mais de 250 veículos ainda geraram 46,10% da receita em 2025, justificado pelo claro retorno sobre o investimento na redução do tempo de inatividade e na economia de combustível. No entanto, o segmento de pequenas frotas mostra uma CAGR de 9,85%, à medida que os preços de software como serviço e o hardware de autoinstalação superam as barreiras de custo anteriores. A Insurance Business projeta que as unidades instaladas na Austrália e Nova Zelândia saltem de 1,6 milhão em 2023 para 2,7 milhões em 2028, com a adoção pelas PME como principal alavanca.

A integração de plataformas de atacado reduz o licenciamento por veículo para as PME. O acordo da Geotab com a EROAD tem como alvo as microfrotas que não possuem equipe de TI, fornecendo painéis pré-configurados implantados a partir da nuvem. A base de usuários em expansão eleva a penetração geral do mercado de gestão inteligente de frotas e estimula os fornecedores a aprimorar interfaces de usuário intuitivas em detrimento de consultorias personalizadas.

Por Vertical de Usuário Final:

Liderança em Logística com Crescimento do Transporte PúblicoA logística e os serviços de entrega de última milha capturaram 38,20% dos gastos de 2025 porque a densidade de rotas e as penalidades por nível de serviço tornam a telemática indispensável. Os segmentos de transporte público e Mobilidade como Serviço, no entanto, superarão a uma CAGR de 9,52%, à medida que as agências modernizam o despacho com base em inteligência artificial. A Administração Federal de Trânsito financiou o sistema de despacho com inteligência artificial da Prairie Hills Transit, que gerencia mais viagens sem pessoal adicional, validando o retorno sobre o investimento para operadores rurais.

As frotas de emergência e de serviços públicos exigem disponibilidade e conformidade acima da economia de custos, promovendo uma colaboração estreita com os fornecedores. A integração da Samsara com a Esri fornece aos operadores municipais a localização de veículos em tempo real em relação às camadas de sistemas de informação geográfica para reduzir os tempos de resposta. Atender a tais nuances verticais amplia o mercado de gestão inteligente de frotas enquanto aprofunda o bloqueio do fornecedor por meio de módulos especializados.

Análise Geográfica

Mercado de Gestão Inteligente de Frotas na América do Norte

A América do Norte reteve 33,75% de participação em 2025. As regulamentações federais relativas a ELDs, limitadores de velocidade e transições para emissão zero impulsionam tanto as frotas públicas quanto as privadas em direção a plataformas de dados unificadas. O piloto da AT&T com a Rivian converte suas vans de serviço para elétrico, aproveitando as infraestruturas de telemática LTE/5G já existentes. Projetos provinciais canadenses que utilizam as APIs da Geotab para contabilidade de carbono reforçam as curvas de adoção orientadas por políticas públicas. O México se beneficia da harmonização transfronteiriça, oferecendo às frotas regionais razões para padronizar em hardware compatível. À medida que a cobertura 5G ultrapassa 85% dos corredores interestaduais, o mercado de gestão inteligente de frotas na América do Norte se orienta para análise de vídeo com alto consumo de largura de banda e atualizações de ECU via rede.

Mercado de Gestão Inteligente de Frotas na APAC

A Ásia-Pacífico registra um CAGR de 10,72% até 2031, o mais rápido do mundo. O mercado de gestão inteligente de frotas nessa região é dominado por frotas de entrega de veículos elétricos e telemática de salto tecnológico, onde smartphones substituem unidades MDVR robustas. A Mober, sediada em Manila, operava 500 caminhões elétricos até 2025, cada um registrando a saúde da bateria por meio de painéis em nuvem e recebendo ajustes de rota com base na densidade de estações de carregamento. As zonas-piloto de frete urbano da China e a expertise em eletrônica de Nível 1 do Japão alimentam ecossistemas de fornecedores domésticos, enquanto a Índia e o Sudeste Asiático apostam em modelos de assinatura com preços por dia, e não por mês, para se adequar às realidades de fluxo de caixa. Hardware híbrido de satélite-celular apoia corredores de logística de mineração na Austrália e na Indonésia, ampliando a adoção em terrenos adversos.

Mercado de Gestão Inteligente de Frotas na Europa

A Europa cresce de forma constante com base nos prazos regulatórios, notadamente o Pacote de Mobilidade da UE, que exige tacógrafos inteligentes de segunda geração até agosto de 2025. As plataformas nativas de fabricantes de equipamentos originais prosperam, pois o hardware é instalado de fábrica e cobrado dentro dos pacotes de arrendamento, reduzindo o tempo de inatividade para instalação. A parceria da Samsara com a Stellantis canaliza os dados CAN de veículos europeus diretamente para o Mobilisights sem necessidade de dongles, comprovando o modelo sem hardware. Fornecedores especializados, como a Schmitz Cargobull, adquirem players de nicho como a Atlantis Global System para dominar os reboques de cadeia de frio. As transportadoras da Europa Oriental se modernizam para cumprir as auditorias de cabotagem transfronteiriça da UE, ampliando o mercado endereçável de gestão inteligente de frotas.

Mercado de Gestão Inteligente de Frotas na América do Sul e no MEA

A América do Sul e o Oriente Médio e África ficam atrás, mas apresentam surtos esporádicos ligados a projetos de infraestrutura e cadeias de suprimentos de mineração e energia. As elevadas tarifas de importação sobre equipamentos de telemática e a cobertura 4G irregular retardam o progresso; no entanto, corredores multimodais como o Brasil–Chile e a iniciativa ferroviária do GCC criam bolsões de implantação rápida orientada por políticas. Os fornecedores agora oferecem unidades de gateway com energia solar e links de satélite de órbita baixa para suprir lacunas de cobertura, mantendo o mercado de gestão inteligente de frotas visível mesmo em geografias de fronteira.

Cenário Competitivo

A concorrência é moderada, com os cinco maiores fornecedores detendo aproximadamente um terço da receita global. Os incumbentes aceleram fusões e aquisições para defender a escala e ampliar as vendas cruzadas. A Powerfleet pagou USD 200 milhões pela Fleet Complete, unindo 2,6 milhões de ativos conectados em um único data lake. A Platform Science adquiriu a unidade de telemática da Trimble; a Trimble obteve 32,5% de participação acionária na empresa combinada para garantir influência no roteiro de produtos. A Element Fleet Management adquiriu a Autofleet para adicionar otimização de rotas ao seu núcleo de arrendamento.

Os vetores tecnológicos impulsionam a diferenciação. A Samsara investe pesadamente em inteligência artificial, lançando detecção de sonolência do motorista e upgrades da Plataforma de Segurança Inteligente que reduzem a frequência de eventos para milhares de clientes. A Geotab posiciona seu armazenamento de dados aberto e os conectores para 157 fabricantes de equipamentos originais como um antídoto para a fragmentação de hardware. A Carrier aposta na conformidade da cadeia de frio por meio da Lynx Fleet, enquanto a Wabtec e a Amsted impulsionam conjuntamente a telemática ferroviária para operadores de transporte de carga pesada.

Os novos entrantes visam nichos onde os incumbentes se movem lentamente, como software exclusivo de inteligência artificial para microfrotas ou análises de bateria para bicicletas elétricas de última milha. No entanto, a comoditização do hardware pressiona as margens, forçando pacotes de assinatura com alto teor de software. As parcerias estratégicas — AT&T com Fleet Complete ou Hyundai Translead com Samsara — borram as fronteiras entre transportadora, fabricante de equipamentos originais e empresa de software, criando camadas de serviço integradas que fidelizam os clientes pelo ciclo de vida do veículo. A concorrência de preços permanece mais intensa nos rastreadores exclusivos de GPS, enquanto os contratos agrupados de segurança e conformidade defendem a precificação premium.

Líderes do Setor de Gestão Inteligente de Frotas

Zonar Systems, Inc.

Hitachi Limited

Geotab Inc.

Sintrones Technology Corporation

Verizon Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Gestão Inteligente de Frotas

- Geotab Inc.

- Verizon Connect

- Samsara Inc.

- Continental AG

- Trimble Inc.

- Zonar Systems Inc.

- Hitachi Ltd.

- Bosch IoT Fleet Services

- TomTom Telematics

- Teletrac Navman Ltd.

- Inseego Corp.

- Sierra Wireless Inc.

- PowerFleet Inc.

- MiX Telematics

- AT&T Fleet Complete

- Trim-iQ (Sintrones)

- IBM Corp. (Maximo Fleet)

- Omnitracs LLC

- Bridgestone (US Fleet Solutions)

- Azuga Inc.

- Donlen Corporation

Desenvolvimento Recente do Setor no Mercado de Gestão Inteligente de Frotas

- Junho de 2025: A Inseego apresentou banda larga sem fio 5G Avançado com 11 Gbps de downlink e modelagem de tráfego com inteligência artificial para frotas industriais.

- Maio de 2025: A Samsara lançou a Plataforma de Segurança Inteligente, Reboques Inteligentes com sensores de saúde de pneus e feeds de riscos em tempo real.

- Março de 2025: A Samsara e a Hyundai Translead integraram o HT LinkVue para visibilidade de reboques instalada de fábrica em toda a América do Norte.

- Março de 2025: A Wabtec ingressou no rol de fornecedores da RailPulse para acelerar a digitalização de vagões ferroviários.

- Março de 2025: A Fleetio captou USD 450 milhões na Série D e adquiriu a Auto Integrate, expandindo uma rede de 110.000 oficinas de reparo.

Escopo do Relatório Global do Mercado de Gestão Inteligente de Frotas

A gestão inteligente de frotas emprega tecnologias avançadas para aprimorar a eficiência e a eficácia das operações de frotas de veículos. Esta solução moderna aperfeiçoa múltiplas facetas da supervisão de frotas ao aproveitar dados em tempo real, rastreamento por GPS, telemática, protocolos de IoT e análises preditivas. Seja avaliando a saúde do veículo, ajustando rotas, gerenciando o consumo de combustível ou analisando o comportamento do motorista, a gestão inteligente de frotas transforma as operações convencionais em um ambiente centrado em dados, eficiente e responsivo.

O estudo rastreia a receita acumulada por meio da venda de tipos de gestão inteligente de frotas por vários players globalmente. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de gestão inteligente de frotas é segmentado por modo de transporte (marítimo, material rodante ferroviário, automotivo e outros modos), solução (rastreamento e monitoramento, otimização de rotas, ADAS, diagnóstico remoto, telemática e outras soluções), hardware (diagnóstico a bordo (OBD), câmeras, sensores e dispositivos GPS) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Automotivo |

| Material Rodante Ferroviário |

| Marítimo |

| Outros Modos (Aviação, Drones, Fora de Estrada) |

| Rastreamento e Monitoramento |

| Otimização de Rotas e Despacho |

| Sistemas Avançados de Assistência ao Motorista (ADAS) |

| Diagnóstico e Prognóstico Remoto |

| Análise de Dados de Telemática (IA/AM) |

| Videotelemática e Segurança do Motorista |

| Dongles de Diagnóstico a Bordo (OBD) |

| Multicâmera (DMS, ADAS) |

| Dispositivos GNSS/GPS de Banda Dupla |

| Conjuntos de Sensores (LiDAR, Temperatura, Combustível, Pneu) |

| Curto Alcance (Bluetooth/Wi-Fi) |

| Celular de Longo Alcance (4G/5G) |

| Satélite e Híbrido |

| 1-49 Veículos (Pequeno) |

| 50-249 Veículos (Médio) |

| 250+ Veículos (Grande/Empresarial) |

| Logística e Entrega de Última Milha |

| Transporte Público e Mobilidade como Serviço |

| Serviços Públicos, Petróleo e Gás, Mineração |

| Frotas de Emergência e Governamentais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Modo de Transporte | Automotivo | ||

| Material Rodante Ferroviário | |||

| Marítimo | |||

| Outros Modos (Aviação, Drones, Fora de Estrada) | |||

| Por Solução | Rastreamento e Monitoramento | ||

| Otimização de Rotas e Despacho | |||

| Sistemas Avançados de Assistência ao Motorista (ADAS) | |||

| Diagnóstico e Prognóstico Remoto | |||

| Análise de Dados de Telemática (IA/AM) | |||

| Videotelemática e Segurança do Motorista | |||

| Por Hardware | Dongles de Diagnóstico a Bordo (OBD) | ||

| Multicâmera (DMS, ADAS) | |||

| Dispositivos GNSS/GPS de Banda Dupla | |||

| Conjuntos de Sensores (LiDAR, Temperatura, Combustível, Pneu) | |||

| Por Conectividade | Curto Alcance (Bluetooth/Wi-Fi) | ||

| Celular de Longo Alcance (4G/5G) | |||

| Satélite e Híbrido | |||

| Por Tamanho de Frota | 1-49 Veículos (Pequeno) | ||

| 50-249 Veículos (Médio) | |||

| 250+ Veículos (Grande/Empresarial) | |||

| Por Vertical de Usuário Final | Logística e Entrega de Última Milha | ||

| Transporte Público e Mobilidade como Serviço | |||

| Serviços Públicos, Petróleo e Gás, Mineração | |||

| Frotas de Emergência e Governamentais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão inteligente de frotas?

O mercado de gestão inteligente de frotas é avaliado em USD 559,51 bilhões em 2026 e prevê-se que atinja USD 873,56 bilhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado de gestão inteligente de frotas?

As soluções de videotelemática e segurança do motorista registram a CAGR mais rápida de 12,15% até 2031, à medida que as seguradoras recompensam a validação visual de riscos.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida adoção de veículos elétricos, os marcos regulatórios de apoio e os preços de nuvem de salto tecnológico impulsionam a Ásia-Pacífico a uma CAGR de 10,72% até 2031.

Como o 5G impacta a gestão inteligente de frotas?

O 5G permite transmissão de vídeo em tempo real, análises de borda e atualizações remotas mais rápidas, impulsionando uma CAGR de 12,65% nas frotas conectadas por 5G.

Quais desafios desaceleram a adoção do mercado?

Os padrões fragmentados de hardware no mercado de reposição e o aumento da responsabilidade por segurança cibernética permanecem como principais restrições, reduzindo o crescimento em 1,3% e 1,1 pontos percentuais, respectivamente.

Quais empresas estão liderando a consolidação?

Powerfleet, Platform Science, Element Fleet Management, Samsara e Geotab lideram as aquisições recentes, detendo juntas aproximadamente um terço da receita global.

Página atualizada pela última vez em: