Tamanho e Participação do Mercado de Sistema Inteligente de Gestão de Tráfego

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

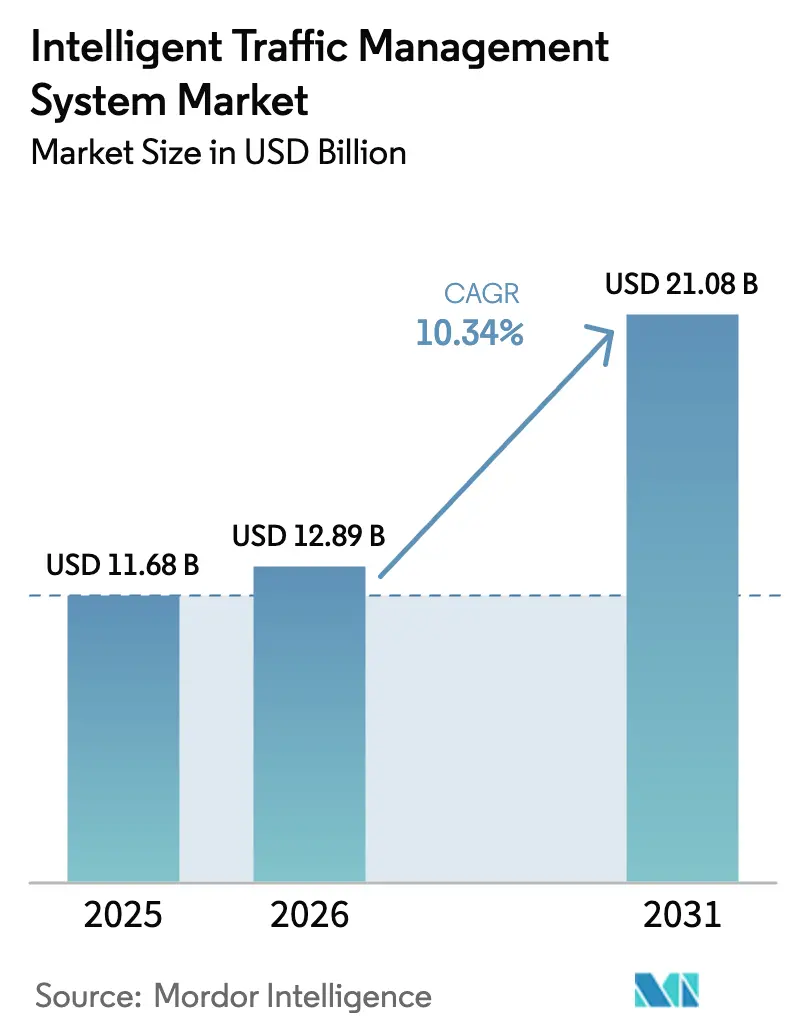

| Tamanho do Mercado (2026) | 12.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Inteligente de Gestão de Tráfego por Mordor Intelligence

Espera-se que o tamanho do mercado de sistema inteligente de gestão de tráfego cresça de USD 11,68 bilhões em 2025 para USD 12,89 bilhões em 2026, com previsão de atingir USD 21,08 bilhões até 2031 a um CAGR de 10,34% no período de 2026 a 2031. O crescimento repousa sobre três pilares: implantações aceleradas de controle adaptativo de semáforos baseado em IA nas metrópoles do Cinturão Solar dos EUA, financiamento sustentado da TEN-T da UE para projetos de ITS cooperativo e o mandato nacional de reconhecimento automático de placas veiculares da China. O impulso de receita também reflete programas de tarifação de congestionamento em cidades de primeiro nível e metas de segurança da Visão Zero nos países nórdicos, ambos os quais intensificam a demanda por soluções de fiscalização em tempo real. O hardware ainda ancora a maior parte dos gastos municipais, mas a análise hospedada em nuvem acelera à medida que os municípios buscam implantações escaláveis, enquanto dados de veículos-sonda e radar de onda milimétrica ampliam o conjunto de ferramentas para operações preditivas. A intensidade competitiva está aumentando porque titulares como Siemens Mobility e Kapsch TrafficCom agora enfrentam novos entrantes nativos em IA que prometem iterações de software mais rápidas e custos mais baixos.

Principais Conclusões do Relatório

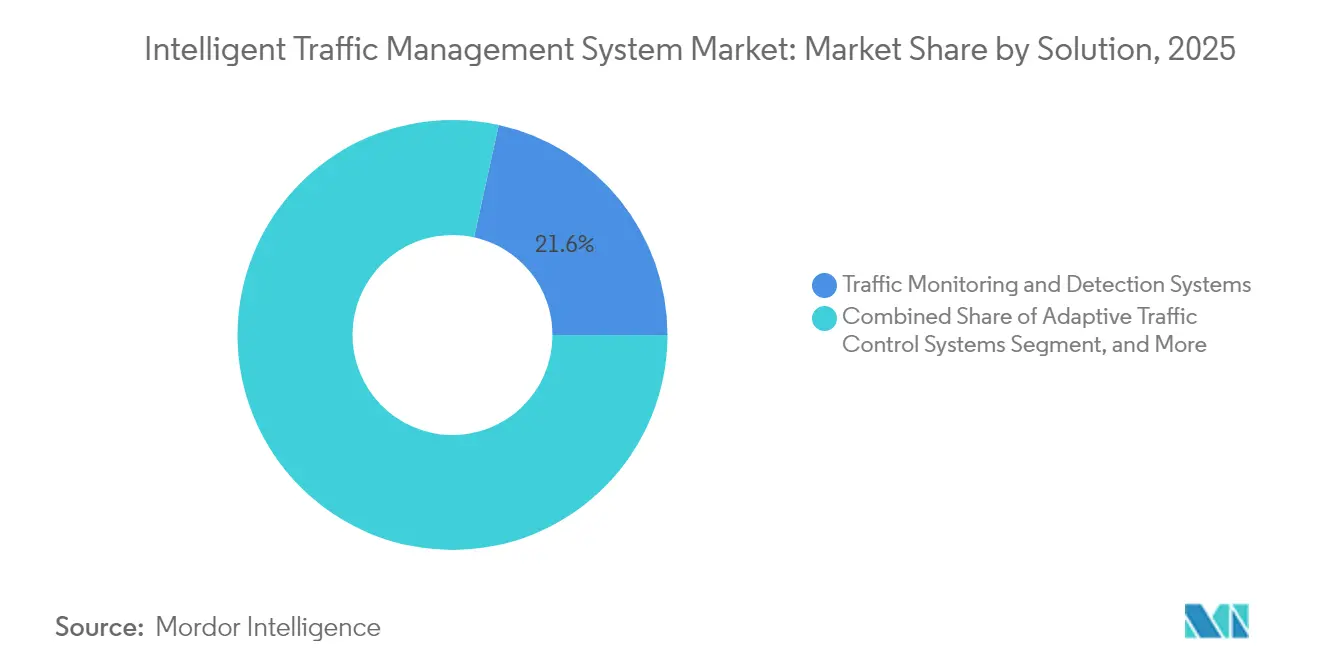

- Por solução, os Sistemas de Monitoramento e Detecção de Tráfego lideraram com 21,55% da participação do mercado de sistema inteligente de gestão de tráfego em 2025, enquanto os Sistemas de Controle Adaptativo de Tráfego têm projeção de expansão a um CAGR de 11,28% até 2031.

- Por componente, o hardware representou 50,78% do tamanho do mercado de sistema inteligente de gestão de tráfego em 2025, enquanto os serviços gerenciados e em nuvem têm previsão de crescimento de 13,55% até 2031.

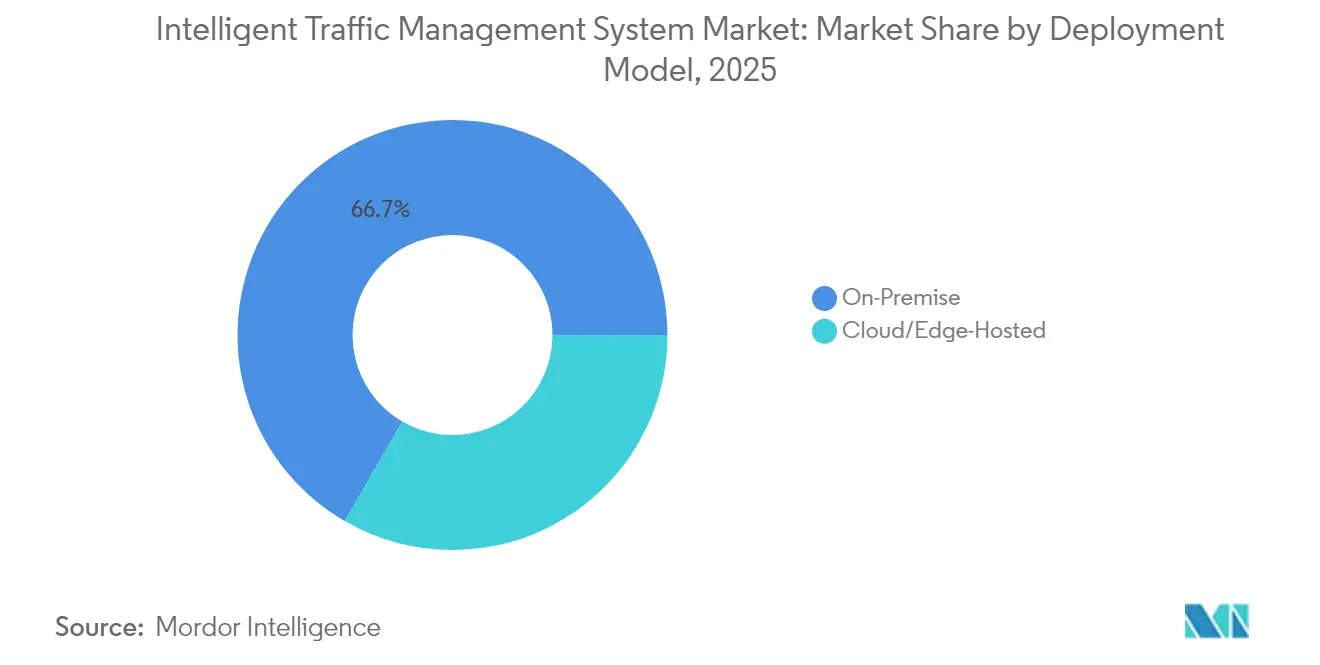

- Por modelo de implantação, as plataformas locais detinham 66,65% da participação do mercado de sistema inteligente de gestão de tráfego em 2025; as alternativas hospedadas em nuvem/borda avançam a um CAGR de 14,92%.

- Por ambiente de uso final, estacionamentos e hubs intermodais capturaram 40,62% do tamanho do mercado de sistema inteligente de gestão de tráfego em 2025; interseções urbanas e arteriais lideram o crescimento com um CAGR de 14,12%.

- Por geografia, a América do Norte manteve a liderança com 33,25% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 11,98%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema Inteligente de Gestão de Tráfego

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de controle adaptativo de semáforos preditivo baseado em IA nas metrópoles do Cinturão Solar dos EUA | +1.8% | América do Norte | Médio prazo (2 a 4 anos) |

| Financiamento TEN-T da UE para nós urbanos em implantações de ITS cooperativo | +1.5% | Europa | Médio prazo (2 a 4 anos) |

| Integração de dados de sonda de veículos conectados em ATMS municipais | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Mandato do MPS da China de 2023 para fiscalização nacional por ANPR | +1.2% | China | Curto prazo (≤ 2 anos) |

| Plataformas de tarifação de congestionamento em cidades de primeiro nível | +0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Metas de segurança da Visão Zero nos países nórdicos | +0.7% | Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de controle adaptativo de semáforos preditivo baseado em IA nas metrópoles do Cinturão Solar dos EUA

As cidades do Cinturão Solar estão migrando de sequências pré-programadas para motores de aprendizado de máquina que refinam os tempos de verde a cada poucos segundos, aliviando gargalos recorrentes nos horários de pico.[1]Administração Federal de Rodovias, "Próxima Geração de Sistemas e Centros de Gestão de Tráfego: Um Guia," highways.dot.gov Um programa federal de subsídios de infraestrutura agora reembolsa até 80% dos custos de instalação, tornando o controle adaptativo a especificação padrão para novas interseções. Os municípios valorizam a capacidade de integrar vídeo, radar e telemetria de veículos conectados em uma única camada de otimização, o que melhora a confiabilidade do tempo de viagem sem necessidade de ampliar as vias. Os fornecedores se diferenciam por meio de painéis hospedados em nuvem e conformidade com segurança cibernética, dando às pequenas equipes de TI a confiança para escalar redes em centenas de semáforos.

Financiamento TEN-T da UE para nós urbanos em implantações de ITS cooperativo

O orçamento da TEN-T destina subsídios plurianuais que cobrem a aquisição de unidades de beira de estrada e testes de sistemas transfronteiriços, reduzindo os períodos de retorno do investimento para as cidades europeias.[2]Plataforma C-Roads, "Brochura C-Roads," c-roads.eu Somente a ASFINAG da Áustria implantou 525 unidades ITS-G5 para que caminhões possam receber avisos antecipados sobre tráfego lento. O financiamento coordenado alinha os padrões de firmware entre países, permitindo que transportadoras de carga cruzem várias jurisdições sem trocar protocolos de comunicação. A certeza do apoio levou os fornecedores a pré-certificar hardware para uso pan-europeu, reduzindo os custos de engenharia para cada nova implantação.

Integração de dados de sonda de veículos conectados em ATMS municipais

Os feeds de veículos-sonda agora complementam os detectores de laço em cidades como Roterdã, onde os corredores de acesso ao porto utilizam dados de velocidade e direção de milhares de caminhões para ajustar os deslocamentos de semáforos durante os picos de importação. Como o custo marginal por novo ponto de dados se aproxima de zero uma vez que a conectividade está incorporada nos automóveis de passeio, a precisão das previsões melhora à medida que a penetração da frota conectada aumenta. Os primeiros adotantes observam uma detecção de incidentes mais rápida: desacelerações abruptas em múltiplas faixas aparecem nos painéis em 15 segundos, bem antes das chamadas de emergência.

Mandato do MPS da China de 2023 para fiscalização nacional por ANPR

A regulamentação chinesa de 2023 obriga as autoridades locais a conectar cada câmera ANPR de beira de estrada a um banco de dados central de infrações, desencadeando uma onda de aquisições de sensores de alta resolução, GPUs e backhaul criptografado. Xangai expandiu a cobertura para faixas exclusivas de ônibus, aumentando a conformidade com o uso do cinto de segurança e a disciplina de faixa, ao mesmo tempo em que libera a polícia para funções de resposta prioritária. Os integradores domésticos agrupam análises e armazenamento em nuvem, reduzindo o custo total do ciclo de vida e facilitando a replicabilidade em múltiplas cidades.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade orçamentária e atrasos em licitações nos municípios da América Latina | −0.8% | América Latina | Curto prazo (≤ 2 anos) |

| Falta de padrões de interoperabilidade para pilhas C-V2X/V2I | −1.1% | Global | Médio prazo (2 a 4 anos) |

| Custos de conformidade com segurança cibernética sob a NIS2 da UE e as regras da TSA dos EUA | −0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições de espectro de onda milimétrica para radar de beira de estrada em megacidades asiáticas | −0.4% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade orçamentária e atrasos em licitações nos municípios da América Latina

As flutuações cambiais e as receitas fiscais irregulares complicam o agendamento de licitações para cidades latino-americanas de médio porte, frequentemente estendendo os ciclos de adjudicação além de dois anos. Mesmo onde projetos-piloto reduziram os tempos de viagem em 25%, os administradores têm dificuldade em firmar contratos de serviço plurianuais porque os orçamentos de segurança cibernética permanecem escassos. A limitação de padrões locais também prolonga as avaliações de propostas, forçando os fornecedores a personalizar os escopos de integração para cada município.

Falta de padrões de interoperabilidade para pilhas C-V2X/V2I

Perfis de firmware concorrentes na faixa de 5,9 GHz significam que um caminhão equipado para o DSRC japonês nem sempre consegue se comunicar com unidades de beira de estrada na Califórnia, elevando os custos dos fabricantes de veículos e suprimindo a adoção pelas frotas.[3]Associação Automotiva 5G, "Documento Técnico sobre Utilização do Espectro ITS," 5gaa.org As decisões regionais sobre espectro fragmentam ainda mais o ecossistema, e as adaptações de hardware após a produção se mostram onerosas. Sem harmonização, os corredores de carga transfronteiriços não conseguem aproveitar plenamente as mensagens de prevenção de colisões, reduzindo os ganhos de segurança esperados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Sistemas de Monitoramento Lideram a Evolução do Mercado

Os Sistemas de Monitoramento e Detecção de Tráfego representaram 21,55% da participação do mercado de sistema inteligente de gestão de tráfego em 2025. Os municípios adquirem primeiro a consciência situacional de ampla área e, em seguida, adicionam camadas de otimização e fiscalização à medida que os pipelines de dados amadurecem. O tamanho do mercado de sistema inteligente de gestão de tráfego vinculado ao controle adaptativo de tráfego deve crescer a um CAGR de 11,28%, refletindo o interesse das cidades em planos de temporização habilitados por IA que reduzem o atraso médio nas interseções. Câmeras térmicas e LiDAR melhoram a precisão noturna, enquanto classificadores de aprendizado de máquina agora identificam classes de veículos com 90% de precisão. A integração entre módulos de monitoramento, controle de semáforos e informações ao motorista aumenta o retorno sobre o investimento porque as métricas de congestionamento alimentam diretamente os painéis de mensagens dinâmicas que redirecionam os fluxos durante incidentes.

Os Sistemas de Controle Adaptativo de Tráfego formam o nicho de crescimento mais rápido, pois o software refina continuamente as ordens de fase em vez de depender de planos programados por engenheiros. Sua ascensão também sustenta uma maior demanda por câmeras de fiscalização; quando uma cidade sincroniza a temporização de semáforos vermelhos com fases adaptativas, a detecção de infrações precisa dos mesmos ciclos de atualização. Os corredores que compartilham dados entre agências adjacentes relatam movimentação de carga mais fluida, ressaltando como o monitoramento estabelece a base para uma gestão de mobilidade regional mais ampla.

Por Componente: A Dominância do Hardware Enfrenta a Disrupção da Nuvem

O hardware ainda capturou 50,78% do tamanho do mercado de sistema inteligente de gestão de tráfego em 2025, pois sensores, controladores e gabinetes de campo continuam sendo obrigatórios para qualquer implantação. No entanto, software e serviços gerenciados agora ditam a diferenciação. As cidades que migram painéis para assinaturas em nuvem reduzem os custos de servidores locais e obtêm atualizações gerenciadas pelo fornecedor 24 horas por dia, 7 dias por semana. A mudança abre portas para novos entrantes que entregam modelos de IA como atualizações remotas, reduzindo o desembolso de capital e acelerando o lançamento de funcionalidades, especialmente em torno da previsão de incidentes e da priorização multimodal.

Os dispositivos de análise de borda conciliam as demandas de latência das mensagens de segurança de veículos conectados com a carga de processamento das tarefas de visão computacional. Os fornecedores fornecem cada vez mais firmware agnóstico ao controlador para que os gabinetes existentes possam integrar módulos de IA sem necessidade de instalar nova fibra. Ao longo do horizonte de previsão, as perspectivas do mercado de sistema inteligente de gestão de tráfego dependem da combinação de hardware de campo de baixo custo com orquestração centralizada, uma combinação que reduz as despesas do ciclo de vida e suaviza as barreiras de aquisição para cidades de médio porte.

Por Modelo de Implantação: A Migração para a Nuvem se Acelera

As instalações locais detinham 66,65% de participação em 2025, refletindo normas de aquisição consolidadas e regras de soberania de dados. As cidades que lidam com imagens sensíveis de infrações ainda optam pelo armazenamento local. No entanto, as plataformas hospedadas em nuvem e borda avançam a um CAGR de 14,92%, à medida que as operadoras de telecomunicações agrupam backhaul seguro e as diretrizes da TSA dos EUA impulsionam ambientes criptografados e gerenciados por patches. Topologias híbridas se consolidam: loops de segurança de subfração de segundo são executados localmente, enquanto os painéis de planejamento residem em nuvens públicas que processam arquivos de vários anos.

A precificação de Software como Serviço converte grandes despesas de capital iniciais em orçamentos operacionais previsíveis, atraente para municípios com limites de endividamento. Relatórios automatizados de testes de penetração também satisfazem os auditores da NIS2, inclinando ainda mais as novas licitações para ofertas hospedadas. O mercado de sistema inteligente de gestão de tráfego, portanto, espelha as tendências mais amplas de software para cidades inteligentes, onde a escala da nuvem e a análise assistida por IA reformulam a captura de valor.

Por Ambiente de Uso Final: Hubs Intermodais Impulsionam a Inovação

Estacionamentos e hubs intermodais controlaram 40,62% de participação em 2025, pois esses nós enfrentam a mistura mais densa de automóveis particulares, ônibus, carga e micromobilidade. Os operadores implantam sensores de ocupação, câmeras de meio-fio e APIs de pagamento para orquestrar rotatividades rápidas, aumentando a utilização dos ativos. As interseções urbanas e arteriais agora representam a arena de crescimento mais rápido, com um CAGR de 14,12%, impulsionado por mandatos de segurança de pedestres e pela forma como os dados de veículos conectados iluminam conflitos em tempo real. Os municípios da Visão Zero integram análises de quase-acidentes que identificam pontos críticos onde ciclistas e caminhões se cruzam.

Nos hubs, os gestores exploram painéis habilitados por 5G para garantir transferências perfeitas entre serviços ferroviários e de última milha, uma evolução que exige interoperabilidade entre sistemas de bilhetagem, estacionamento e semáforos. Nas arteriais, grupos de semáforos adaptativos coordenam as divisões de fase em corredores contíguos, reduzindo os tempos de viagem para veículos de emergência e ônibus públicos. Esses contextos ilustram como o mercado de sistema inteligente de gestão de tráfego pivota de interseções isoladas para a orquestração de corredores inteiros.

Análise Geográfica

A América do Norte reteve 33,25% da receita em 2025, impulsionada pelas alocações da Lei de Investimento em Infraestrutura e Empregos e pelos mandatos estaduais que especificam controle adaptativo de semáforos em novos corredores. A região também se beneficia de suporte maduro de fornecedores, tornando os orçamentos de manutenção do ciclo de vida mais fáceis de justificar. As políticas de desenvolvimento orientado ao transporte público do Canadá e os projetos de digitalização do frete fronteiriço do México diversificam ainda mais a demanda entre os níveis metropolitanos.

A Europa conta com uma base instalada robusta, nutrida pela TEN-T e pela C-Roads. As especificações técnicas harmonizadas permitem que as frotas recebam avisos de tempo de viagem ininterruptamente de Roterdã a Viena. A NIS2 elevou os limites mínimos de resiliência cibernética, levando as agências a renovar controladores antigos com firmware criptografado e módulos de detecção de intrusão. As nações nórdicas demonstram ganhos de segurança sob a Visão Zero, provando que implantações centradas em fiscalização podem reduzir à metade as fatalidades por meio de melhorias na conformidade com velocidade e uso do cinto de segurança.

A Ásia-Pacífico registra um CAGR de 11,98% até 2031. O projeto-piloto de veículo-estrada-nuvem da China em Pequim conecta 7.000 estações-base a caixas de borda de beira de estrada, permitindo mensagens de aviso de subfração de segundo para ônibus autônomos. A tarifação por satélite GPS da Índia contorna a construção de pórticos, um modelo bem adequado para cidades densas de segundo nível. As restrições de alocação de espectro significam que megacidades como Tóquio e Seul experimentam links híbridos de onda milimétrica e fallback 4G para manter a fidelidade do radar de beira de estrada durante a chuva, uma inovação que provavelmente se espalhará pelos mercados da ASEAN.

Cenário Competitivo

O mercado de sistema inteligente de gestão de tráfego permanece moderadamente fragmentado. Os cinco principais fornecedores respondem por aproximadamente 45% da receita de 2024, deixando espaço para especialistas de médio porte. A atividade de aquisições continua: a Swarco anunciou planos de absorver uma unidade francesa de tecnologia de tráfego por EUR 27 milhões, expandindo seu catálogo de controle de faixas e sinalização. A Siemens Mobility aproveita seu histórico em sinalização ferroviária para oferecer contratos de serviço de longo prazo, enquanto a Kapsch TrafficCom agrupa pedágio, fiscalização e gestão de corredores em salas de controle únicas.

As empresas nativas em IA se diferenciam por meio de arquiteturas que priorizam a nuvem. Elas fornecem motores de temporização de semáforos em contêineres que se autocalibram via aprendizado federado, atraindo cidades que carecem de equipes internas de ciência de dados. As parcerias fortalecem os ecossistemas; fornecedores de chips de borda trabalham com fabricantes de cabeças de semáforo para que câmeras e radar compartilhem chicotes de fiação. Essa integração vertical comprime os prazos de implantação de anos para meses, uma alavanca competitiva quando os subsídios de estímulo impõem prazos rígidos de conclusão.

A segurança cibernética marca um novo campo de batalha. Os fornecedores agora incorporam inicialização segura e patches remotos para cumprir as Diretrizes de Superfície da TSA. Aqueles que não possuem certificação ISO 27001 enfrentam exclusão de licitações de alto perfil. Consequentemente, as empresas com centros de operações de segurança internos cobram taxas de manutenção premium, inclinando as combinações de receita para anuidades. Apesar da crescente concorrência, a fidelidade dos clientes permanece alta uma vez que uma plataforma sustenta mais de 1.000 interseções, pois a troca implica reformas nos controladores e retreinamento dos operadores.

Líderes do Setor de Sistema Inteligente de Gestão de Tráfego

Transcore Inc.

TomTom International BV

Miovision Technologies Incorporated

Econolite Inc.

Kapsch Trafficom AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kapsch TrafficCom ganhou um pedido de USD 1,4 milhão para modernizar o sistema de controle do Túnel Tetsuo Harano no Havaí, estendendo uma parceria de três décadas com o Departamento de Transportes estadual.

- Fevereiro de 2025: A Parsons reportou receita de USD 6,8 bilhões para o ano fiscal de 2024, registrando crescimento de dois dígitos em contratos de transporte inteligente.

- Fevereiro de 2025: A Siemens Mobility assegurou um contrato-quadro de EUR 2,8 bilhões com a Deutsche Bahn para fornecer tecnologia moderna de controle e segurança.

- Dezembro de 2024: A Swarco iniciou negociações exclusivas para adquirir a divisão de tecnologia de tráfego da Lacroix, um movimento que aprofundará a penetração de mercado nas regiões de língua francesa.

- Novembro de 2024: A Kapsch TrafficCom estreou o pedágio por satélite para a Índia, reutilizando a solução comprovada na Noruega e na Bulgária.

Escopo do Relatório Global do Mercado de Sistema Inteligente de Gestão de Tráfego

O Sistema Inteligente de Gestão de Tráfego é uma solução que integra análise de dados em tempo real com algoritmos avançados de aprendizado de máquina. O estudo acompanha a receita acumulada por meio de vários players globais que comercializam tipos de sistema inteligente de gestão de tráfego. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

O mercado de Sistema Inteligente de Gestão de Tráfego é segmentado por solução (sistema de controle de semáforos, sistema de câmeras de fiscalização de tráfego, sistema de monitoramento de tráfego e sistema inteligente de informações ao motorista), componente (câmeras de vigilância, painéis de vídeo, controladores e semáforos de tráfego e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sistemas de Controle Adaptativo de Tráfego |

| Sistemas de Controle de Semáforos |

| Sistemas de Monitoramento e Detecção de Tráfego |

| Sistemas de Câmeras de Fiscalização e ANPR |

| Sistemas de Mensagens Dinâmicas/Informações ao Motorista |

| Plataformas Integradas de Gestão de Corredores e Incidentes |

| Hardware (Sensores, Controladores, Câmeras, Painéis de Mensagens Variáveis) |

| Software (Gestão Central, Análise de Borda, API) |

| Serviços (Consultoria, Integração, Gerenciados/Nuvem) |

| Local |

| Hospedado em Nuvem/Borda |

| Interseções Urbanas e Arteriais |

| Rodovias e Vias Expressas |

| Túneis e Pontes |

| Estacionamentos e Hubs Intermodais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Solução | Sistemas de Controle Adaptativo de Tráfego | ||

| Sistemas de Controle de Semáforos | |||

| Sistemas de Monitoramento e Detecção de Tráfego | |||

| Sistemas de Câmeras de Fiscalização e ANPR | |||

| Sistemas de Mensagens Dinâmicas/Informações ao Motorista | |||

| Plataformas Integradas de Gestão de Corredores e Incidentes | |||

| Por Componente | Hardware (Sensores, Controladores, Câmeras, Painéis de Mensagens Variáveis) | ||

| Software (Gestão Central, Análise de Borda, API) | |||

| Serviços (Consultoria, Integração, Gerenciados/Nuvem) | |||

| Por Modelo de Implantação | Local | ||

| Hospedado em Nuvem/Borda | |||

| Por Ambiente de Uso Final | Interseções Urbanas e Arteriais | ||

| Rodovias e Vias Expressas | |||

| Túneis e Pontes | |||

| Estacionamentos e Hubs Intermodais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema inteligente de gestão de tráfego?

O mercado gerou USD 12,89 bilhões em 2026 e tem projeção de atingir USD 21,08 bilhões até 2031.

Qual segmento de solução detém a maior participação de receita?

Os Sistemas de Monitoramento e Detecção de Tráfego lideraram com 21,55% de participação de mercado em 2025.

Por que as plataformas hospedadas em nuvem estão ganhando força?

Elas reduzem os custos de servidores locais, permitem atualizações automáticas de software e facilitam a conformidade com as novas regras de segurança cibernética.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 11,98% devido a implantações em larga escala na China e na Índia.

Como os atrasos em licitações estão impactando a América Latina?

A volatilidade orçamentária estende os ciclos de licitação, desacelerando a implantação de gestão avançada de tráfego apesar dos fortes resultados de projetos-piloto.

Qual tecnologia sustenta o segmento de solução de crescimento mais rápido?

O controle adaptativo de tráfego baseado em IA utiliza algoritmos de aprendizado de máquina para ajustar a temporização dos semáforos em tempo real, sustentando a previsão de CAGR de 11,28% para este segmento.

Página atualizada pela última vez em: