Tamanho e Participação do Mercado de Teste e Medição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste e Medição por Mordor Intelligence

O tamanho do mercado de teste e medição foi avaliado em USD 19,06 bilhões em 2025 e estima-se que cresça de USD 19,84 bilhões em 2026 para atingir USD 24,27 bilhões até 2031, a um CAGR de 4,11% durante o período de previsão (2026-2031). A eletrificação automotiva, os desdobramentos de 5G e os estágios iniciais de 6G, e a crescente complexidade do design de semicondutores estão deslocando a demanda para instrumentos de maior largura de banda e definidos por software, mesmo com o crescimento constante da receita agregada. As arquiteturas modulares estão corroendo a dominância dos equipamentos de bancada tradicionais, à medida que fabricantes de equipamentos originais aeroespaciais e de veículos elétricos preferem células de teste reconfiguráveis para encurtar os ciclos de validação. Os modelos de negócios de serviços estão migrando de compras de capital para assinaturas baseadas em uso, uma tendência que está comprimindo os preços médios de venda, mas ampliando a base de clientes endereçável. A Ásia-Pacífico lidera o crescimento regional, enquanto o Oriente Médio apresenta a trajetória mais rápida à medida que programas nacionais de tecnologia diversificam as economias para além dos hidrocarbonetos.

Principais Conclusões do Relatório

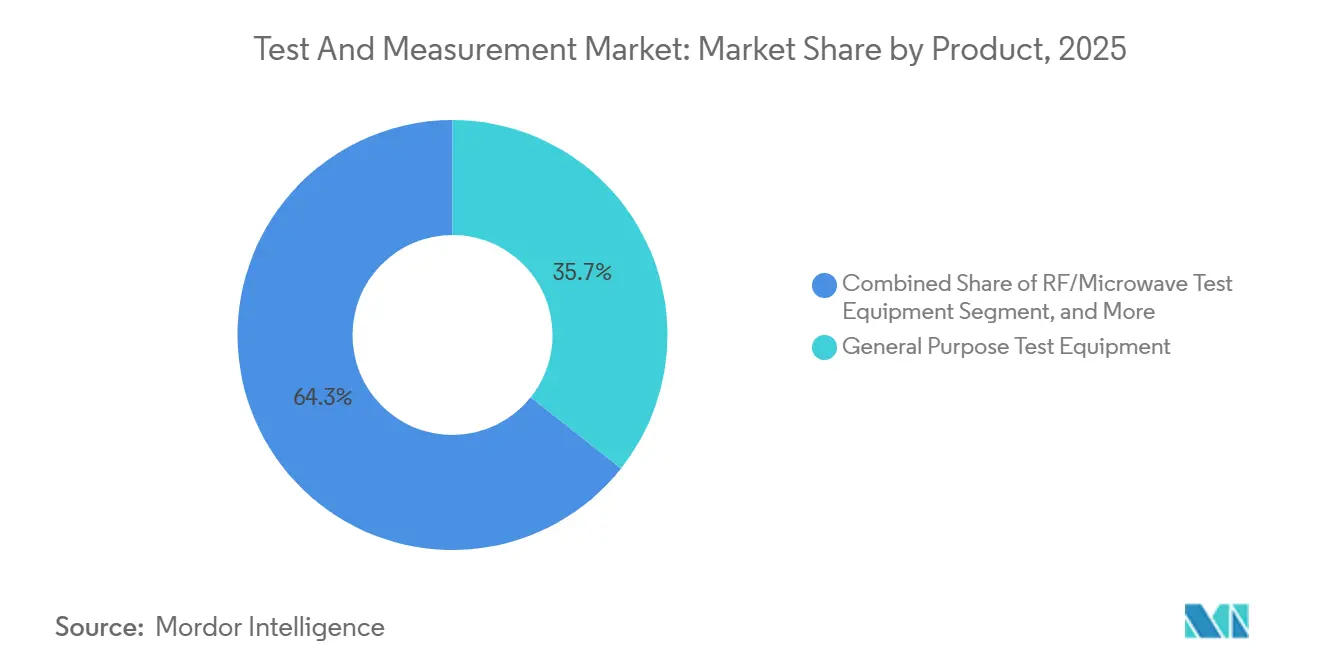

- Por categoria de produto, os Equipamentos de Teste de Uso Geral lideraram com 35,67% da participação do mercado de teste e medição em 2025, enquanto a Instrumentação Modular tem previsão de avançar a um CAGR de 5,44% até 2031.

- Por tipo de serviço, os Serviços de Calibração responderam por 39,33% da receita em 2025, enquanto os Serviços de Gestão de Ativos e Locação têm projeção de expansão a um CAGR de 5,12% no período 2026-2031.

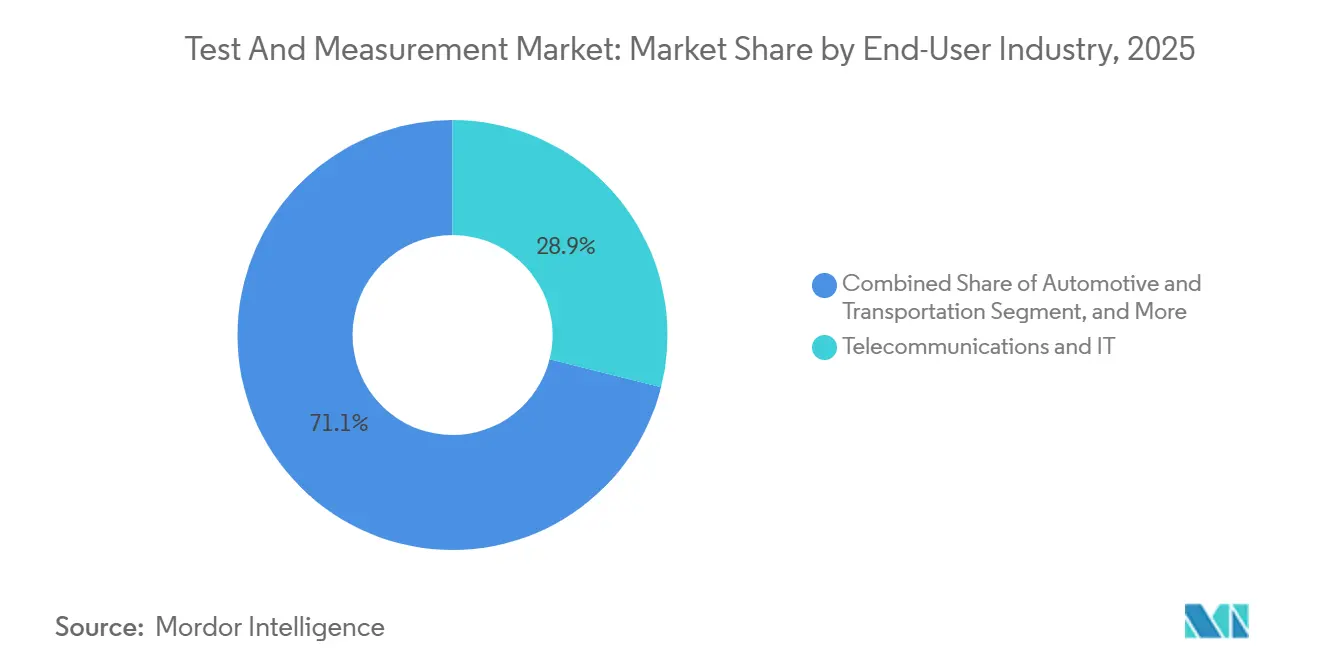

- Por indústria do usuário final, Telecomunicações e TI detinham 28,91% da receita em 2025, enquanto Automotivo e Transporte está posicionado para crescer a um CAGR de 5,67% no mesmo período.

- Por fator de forma, os Instrumentos de Bancada e Montados em Rack responderam por 45,76% da receita em 2025, enquanto os Módulos de Teste Embarcados e em Sistema estão projetados para crescer a um CAGR de 5,03% até 2031.

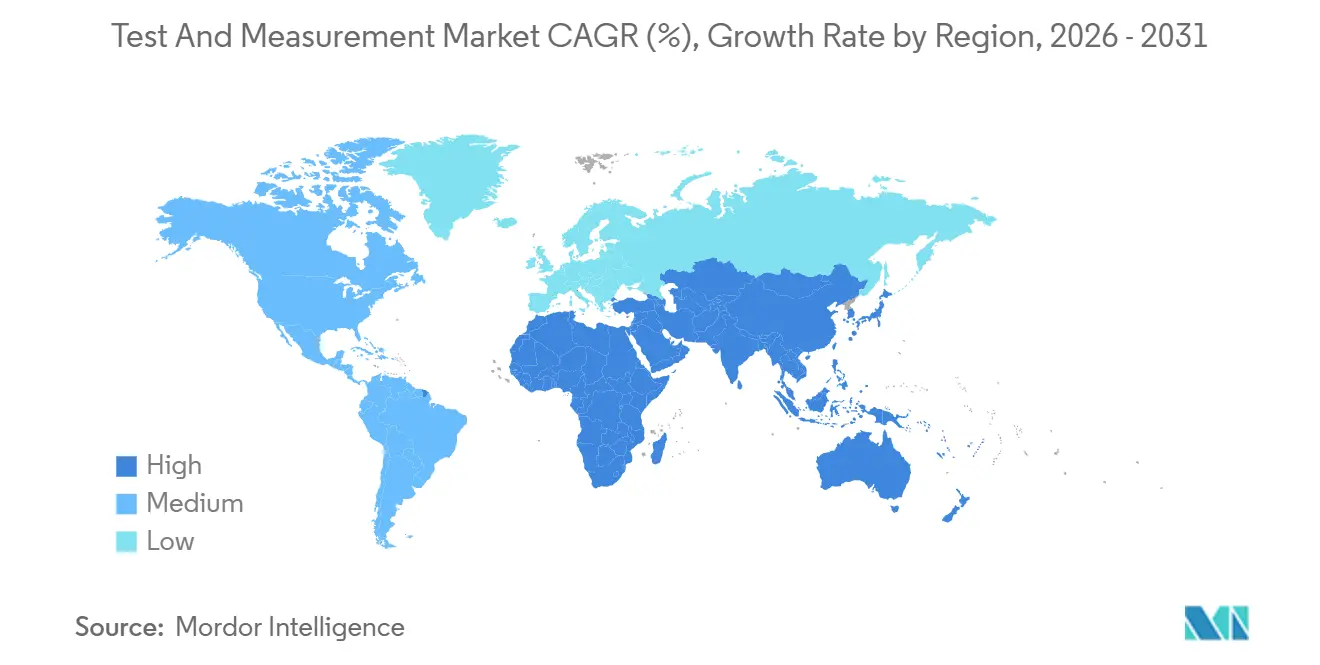

- Por geografia, a Ásia-Pacífico capturou 32,46% da receita de 2025, enquanto o Oriente Médio tem projeção de registrar um CAGR de 5,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Teste e Medição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda da Mobilidade Elétrica Automotiva por Testes de Alta Tensão e Alta Largura de Banda | +0.9% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Rápidos Desdobramentos de 5G e 6G Exigindo Capacidade Sub-6 GHz e em Ondas Milimétricas | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América Latina | Curto prazo (≤ 2 anos) |

| Ferramentas de Design para Teste Habilitadas por IA Reduzindo o Tempo de Comercialização de Semicondutores | +0.7% | Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Adoção Crescente de Cicladores de Bateria para Veículos Elétricos Integrados | +0.5% | Europa expandindo para América do Norte e China | Médio prazo (2-4 anos) |

| Endurecimento das Normas de Compatibilidade Eletromagnética e Interferência Eletromagnética para Eletrônicos Médicos | +0.4% | América do Norte com influência na Europa e no Japão | Curto prazo (≤ 2 anos) |

| Transição de CapEx para Modelos de Teste como Serviço | +0.6% | Global, adoção antecipada na Índia, Sudeste Asiático e Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda da Mobilidade Elétrica Automotiva por Soluções de Teste de Alta Tensão e Alta Largura de Banda

As arquiteturas de veículos elétricos que operam em níveis de 800 volts e 1.200 volts exigem osciloscópios, analisadores de potência e testadores de isolamento que superam em muito os limites legados de 400 volts. Os fabricantes de equipamentos originais europeus foram os primeiros a adotar, pois a atualização de 2024 do Regulamento UN ECE R100 exigiu validação de segurança de baterias mais rigorosa. A Keysight Technologies divulgou crescimento de receita automotiva de dois dígitos no exercício fiscal de 2025, sublinhando a crescente demanda por fontes de alimentação bidirecionais e bancos de carga regenerativos que absorvem energia durante a simulação de frenagem.[1]Keysight Technologies, "Relatório Anual do Exercício Fiscal 2025," KEYSIGHT.COM Os fornecedores de primeiro nível estão incorporando detecção de anomalias baseada em IA em equipamentos de teste automatizados para identificar defeitos no nível de célula antes da montagem do conjunto, reduzindo o risco de garantia e acelerando as rampas de produção. A migração de dinamômetros de motor para células de teste de acionamento elétrico está ampliando as oportunidades para instrumentação modular que pode ser reconfigurada entre bancadas de validação de bateria, inversor e motor.

Rápidos Desdobramentos de 5G e 6G Impulsionando a Capacidade de Teste Sub-6 GHz e em Ondas Milimétricas na Ásia

China, Coreia do Sul e Japão implantaram mais de 3 milhões de estações base 5G até o final de 2025, desencadeando compras de analisadores de espectro e de rede que operam até 110 GHz. A União Internacional de Telecomunicações alocou espectro adicional para pesquisa de 6G na Conferência Mundial de Radiocomunicações de 2023, incentivando o investimento antecipado em equipamentos de teste capazes de caracterizar componentes de terahertz. A Rohde and Schwarz estendeu sua linha de analisadores de rede vetorial para 500 GHz em fevereiro de 2025 para atender à validação de satélites e radares automotivos, exemplificando a corrida armamentista na expansão de largura de banda.[2]Rohde and Schwarz, "Lançamento da Série R&S ZNA," ROHDE-SCHWARZ.COM No entanto, a expertise em ondas milimétricas é escassa no Sudeste Asiático, de modo que os operadores dependem de laboratórios de calibração terceirizados, o que prolonga os cronogramas de implantação. O Departamento de Telecomunicações da Índia também exigiu testes de equipamentos 5G em instalações credenciadas a partir de 2024, criando gargalos de curto prazo à medida que os laboratórios se atualizavam para validação de banda larga e por via aérea.

Ferramentas de Design para Teste Habilitadas por IA Reduzindo o Tempo de Comercialização de Semicondutores

As fábricas de semicondutores agora incorporam algoritmos de aprendizado de máquina em equipamentos de teste automatizados para reduzir a contagem de padrões e melhorar a cobertura de falhas. A TSMC relatou que o desenvolvimento de programas de teste assistido por IA reduziu os ciclos de validação em 20% para nós de empacotamento avançado em 2024.[3]Taiwan Semiconductor Manufacturing Company, "Relatório Anual 2024," TSMC.COM A Advantest adicionou modelos de IA generativa à sua plataforma V93000 no exercício fiscal de 2025, permitindo sequenciamento adaptativo acionado por dados de rendimento em tempo real. As arquiteturas de chiplet intensificam essa necessidade porque a varredura de limite tradicional não consegue isolar defeitos em múltiplos chips. Os grupos de trabalho do IEEE finalizaram as especificações universais de interconexão de chiplet em 2025, impulsionando a demanda por instrumentos digitais de alta velocidade capazes de verificar a conformidade em escala de produção. À medida que as janelas de design se comprimem, a otimização de testes baseada em IA está se tornando um diferencial competitivo alinhado com ciclos de vida de produtos cada vez menores.

Adoção Crescente de Cicladores de Bateria para Veículos Elétricos Integrados na Europa

Os fabricantes de células e os fabricantes de equipamentos originais europeus implantam cicladores que integram espectroscopia de impedância, imagem térmica e cromatografia gasosa para verificar células de íons de lítio e de estado sólido em condições de abuso. O Ministério Federal de Assuntos Econômicos e Ação Climática da Alemanha financiou EUR 150 milhões (USD 165 milhões) em infraestrutura de teste em 2024, catalisando instalações nos institutos Fraunhofer. A Chroma ATE registrou um aumento de 35% nas vendas de sistemas de teste de baterias europeus em 2025, impulsionado pelas expansões da Northvolt e da Automotive Cells Company. O Regulamento de Baterias da União Europeia, totalmente aplicável em 2024, exige divulgações de pegada de carbono, de modo que os fabricantes vinculam dados de células serializados a trilhas de auditoria baseadas em blockchain. Esses impulsionadores regulatórios promovem a adoção de cicladores conectados à nuvem que registram gigabytes de dados de carga-descarga por conjunto, reforçando a medição modular e centrada em software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deslocamento para Locação Deprimindo os Preços Médios de Venda de Novos Instrumentos | -0.5% | Índia, Sudeste Asiático, América Latina, África | Médio prazo (2-4 anos) |

| Escassez de Talentos em RF Dificultando a Adoção de Ondas Milimétricas | -0.3% | Global, agudo no Sudeste Asiático e Oriente Médio | Longo prazo (≥ 4 anos) |

| Padrões Globais de Calibração Fragmentados | -0.2% | Global, maior impacto em operações multirregionais | Longo prazo (≥ 4 anos) |

| Barreiras Comerciais em Semicondutores de Precisão | -0.4% | China, Rússia, mercados sujeitos a controles de exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deslocamento para Locação Deprimindo os Preços Médios de Venda de Novos Instrumentos em Mercados Emergentes

Os fabricantes contratados na Índia, no Vietnã e no México preferem cada vez mais acordos de locação quando a produção baseada em projetos limita os orçamentos de capital. A Electro Rent indicou utilização acima de 85% na Ásia-Pacífico durante 2025, a mais alta em uma década, refletindo a preferência dos clientes por assinaturas mensais em vez de compras de hardware. À medida que vários locadores agregam frotas ociosas em plataformas em nuvem, a concorrência se concentra no preço, comprimindo os preços médios de venda de osciloscópios e multímetros. Embora os clientes ganhem flexibilidade e mitiguem a obsolescência, os fabricantes enfrentam reconhecimento de receita prolongado e margens de serviço pós-venda mais estreitas. Com o tempo, essa mudança estrutural força os fornecedores a agrupar análises e calibração em contratos de serviço para defender a lucratividade.

Escassez de Talentos em RF Dificultando a Adoção de Testes em Ondas Milimétricas

A transição para frequências de ondas milimétricas para 5G, links de satélite e radar automotivo é limitada pela escassez de engenheiros treinados em calibração de guia de ondas e design de câmaras por via aérea. Um estudo de força de trabalho do IEEE constatou que menos de 15% dos graduados em engenharia elétrica na Índia e na Indonésia obtiveram experiência prática com analisadores de rede vetorial acima de 40 GHz, em comparação com mais de 40% na Coreia do Sul e no Japão. Os operadores de telecomunicações na Arábia Saudita e nos Emirados Árabes Unidos patrocinam academias lideradas por fornecedores, mas a certificação leva até um ano, atrasando as implantações de redes privadas em logística e manufatura. A lacuna de talentos infla os cronogramas dos projetos e aumenta a dependência de prestadores de serviços externos, especialmente para testes de conformidade que os reguladores agora exigem antes do lançamento comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Modulares Ganham Tração

A Instrumentação Modular, abrangendo chassis PXI, VXI e AXIe, tem previsão de crescer a um CAGR de 5,44% de 2026 a 2031, superando os Equipamentos de Teste de Uso Geral, apesar da participação de 35,67% deste último no mercado de teste e medição em 2025. Os principais contratantes aeroespaciais e de defesa estão migrando de racks de instrumentos independentes para sistemas PXI que encaixam osciloscópios, digitalizadores e geradores de forma de onda em um único chassis, reduzindo os requisitos de cabeamento e espaço físico. O tamanho do mercado de teste e medição para soluções PXI na validação de baterias automotivas está se expandindo à medida que os fabricantes buscam maior densidade de canais. A aquisição da National Instruments pela Emerson acelerou a integração do LabVIEW na automação industrial, permitindo o controle em malha fechada das bancadas de formação de células de bateria.

Os instrumentos de uso geral ainda dominam em laboratórios que exigem ampla funcionalidade, mas as margens enfrentam pressão de concorrentes chineses com preços 30%-50% abaixo dos rivais ocidentais. Os equipamentos de RF e Micro-ondas permanecem essenciais à medida que os operadores densificam as redes 5G e prototipam rádios 6G, sustentando a demanda por analisadores de espectro de ampla largura de banda. Os Equipamentos de Teste Automatizados mantêm uma posição dominante nas fábricas de semicondutores, onde a Advantest e a Teradyne integram modelos de IA para reduzir as contagens de padrões. Instrumentos especializados, como cicladores de bateria e analisadores de integridade de sinal, estão conquistando nichos de alto crescimento ligados a veículos elétricos e fornecimento de energia para data centers. Os equipamentos de teste mecânico, incluindo testadores de tração e dureza, continuam um ciclo de substituição constante em laboratórios de materiais automotivos e aeroespaciais.

Por Tipo de Serviço: Gestão de Ativos Reformula a Economia

Os Serviços de Calibração contribuíram com 39,33% da receita de 2025, ancorados pelos mandatos de rastreabilidade ISO 17025 que obrigam a verificação periódica de instrumentos de alto valor. No entanto, o mercado de teste e medição está testemunhando um crescimento mais rápido nos Serviços de Gestão de Ativos e Locação, que têm projeção de expansão a um CAGR de 5,12% até 2031, à medida que as fábricas de semicondutores migram para a economia baseada em uso. Os painéis em nuvem agora rastreiam a localização, a utilização e o status de calibração dos instrumentos, reduzindo o tempo ocioso e melhorando o retorno sobre os ativos. O tamanho do mercado de teste e medição está vinculado aos pools de locação; portanto, escala com a volatilidade da manufatura em vez de planos de capital.

Os serviços de reparo e pós-venda permanecem um fluxo recorrente, embora laboratórios independentes subcotem os preços dos fabricantes de equipamentos originais, especialmente em osciloscópios legados. O treinamento e a consultoria ganham proeminência à medida que as medições em ondas milimétricas e a otimização habilitada por IA aumentam a complexidade. As atualizações PathWave da Keysight agrupam créditos de treinamento em licenças anuais, garantindo a proficiência do cliente a cada revisão. No entanto, a comoditização da calibração básica impulsiona a consolidação entre laboratórios menores sem fundos para padrões de analisadores de rede de 70 GHz, promovendo fusões que criam superlaboratórios regionais.

Por Indústria do Usuário Final: Automotivo Supera os Líderes Tradicionais

Telecomunicações e TI responderam por 28,91% da receita de 2025, mas Automotivo e Transporte tem previsão de crescer a um CAGR de 5,67%, refletindo o investimento em conjuntos de baterias de alta tensão, inversores e carregadores embarcados. O mercado de teste e medição para validação de trens de força elétricos está crescendo rapidamente à medida que a Tesla e as marcas chinesas emergentes escalam gigafábricas e demandam cicladores integrados, testadores de isolamento e osciloscópios de alta largura de banda. A fabricação de semicondutores e eletrônicos permanece um comprador central porque regras de design mais rígidas exigem que mais wafers sejam sondados e pacotes sejam triados. Os gastos em aeroespacial e defesa são resilientes devido a atualizações de aviônica e modernização de radar, sustentando a demanda por geradores de sinal de micro-ondas.

Os dispositivos de saúde e médicos focam na compatibilidade eletromagnética e segurança, especialmente após o endurecimento das diretrizes da Agência de Alimentos e Medicamentos dos Estados Unidos em 2024. Os laboratórios de educação e pesquisa preferem instrumentos de médio alcance devido a restrições orçamentárias, enquanto os setores de automação industrial e energia usam medidores portáteis para o comissionamento em campo de inversores solares e turbinas eólicas. À medida que a implantação do 5G atinge um platô nas economias avançadas, os operadores de telecomunicações pivotam para redes definidas por software, moderando seus gastos incrementais em hardware. Consequentemente, a validação automotiva está posicionada para superar a participação de receita de telecomunicações durante o próximo ciclo de planejamento.

Por Fator de Forma: Módulos Embarcados Atendem aos Testes de Borda

Os instrumentos de bancada e montados em rack responderam por 45,76% da receita em 2025, um testemunho de sua riqueza de recursos e precisão de grau metrológico para trabalho laboratorial. No entanto, os Módulos de Teste Embarcados e em Sistema têm projeção de crescer a um CAGR de 5,03%, à medida que os fabricantes incorporam sensores de corrente e monitores de tensão diretamente nas linhas de produção. O mercado de teste e medição para módulos embarcados está se expandindo à medida que a computação de borda aproxima a medição do produto, reduzindo o tempo de inatividade da amostragem offline. Os instrumentos portáteis e de mão suportam o serviço de campo onde a robustez supera a largura de banda.

Os cartões de encaixe modulares, incluindo osciloscópios USB, atraem universidades e startups que buscam custos de aquisição mais baixos. A Teledyne LeCroy exemplificou a tendência com a série WaveSurfer 4000HD de 2024, que troca alguma faixa dinâmica por portabilidade. O fornecimento de energia USB-C agora alimenta conversores analógico-digitais de 18 bits sem fontes externas, embora o ruído da placa-mãe limite as medições de nível ultrabaixo. Os clientes, portanto, segmentam as cargas de trabalho entre equipamentos portáteis para instalação e bancadas de alto desempenho para tarefas de precisão, sustentando um padrão de demanda de duas vias dentro do mercado de teste e medição.

Análise Geográfica

A Ásia-Pacífico gerou 32,46% da receita de 2025, liderada por clusters de semicondutores em Taiwan, Coreia do Sul e China continental e pela infraestrutura 5G em grande escala na Índia e no Sudeste Asiático. O 14º Plano Quinquenal da China destinou subsídios para o desenvolvimento doméstico de equipamentos de teste, mas os controles de exportação sobre conversores analógico-digitais avançados limitaram o progresso. As exportações japonesas de instrumentos de precisão subiram 12% em 2025, impulsionadas pela eletrificação automotiva e pela demanda externa por 5G, de acordo com as estatísticas do Ministério da Economia, Comércio e Indústria. Os gigantes de memória sul-coreanos alocaram mais de 30% da receita para despesas de capital, impulsionando os pedidos de equipamentos de teste automatizados.

A América do Norte mantém uma base considerável porque a Lei de Chips e Ciência desbloqueou USD 52 bilhões em incentivos que atraíram a Intel, a TSMC e a Samsung para novas fábricas no Arizona, Ohio e Texas. Esses megaprojetos estimulam a demanda localizada por cartões de sonda de alta densidade e metrologia em nível de wafer. A Europa continua a investir sob a Lei de Chips de EUR 43 bilhões (USD 47 bilhões), embora atrasos no licenciamento segurem o início das instalações. O setor automotivo alemão investiu EUR 180 bilhões (USD 198 bilhões) em eletrificação até 2027, impulsionando a demanda por cicladores de bateria de alta potência.

O Oriente Médio tem previsão de registrar o CAGR regional mais rápido de 5,23% até 2031, ancorado pelo programa de cidade inteligente NEOM de USD 500 bilhões da Arábia Saudita, que inclui parques de semicondutores e eletrônicos. Os Emirados Árabes Unidos financiaram laboratórios de metrologia sob seu Conselho de Pesquisa em Tecnologia Avançada, atualizando a capacidade de calibração para contratantes aeroespaciais. A Turquia expandiu a capacidade de câmaras de compatibilidade eletromagnética para atender aos procedimentos de conformidade atualizados introduzidos em 2024, em linha com o aumento das exportações de eletrônicos. Coletivamente, as agendas de diversificação soberana se traduzem em oportunidades incrementais para calibração, pools de locação e instrumentação modular em todo o Oriente Médio, enquanto a América Latina e a África ficam para trás devido a bases industriais mais fracas.

Cenário Competitivo

O cenário competitivo é moderadamente consolidado, com os cinco maiores fornecedores controlando aproximadamente metade da receita global em 2025. A Keysight Technologies lidera nos domínios de RF e digital de alta velocidade porque suas atualizações contínuas de largura de banda mantêm os clientes legados em ciclos de atualização de vários anos. A Rohde & Schwarz reforça sua liderança em micro-ondas com o lançamento em 2025 do analisador ZNA de 500 GHz, expandindo seu alcance para validação de satélites e radar. A National Instruments, agora parte da Emerson, manteve o bloqueio de software ao agrupar o LabVIEW com fluxos de trabalho de automação industrial desde o fechamento da aquisição em 2023.

A Fortive aprofundou sua franquia de gestão de ativos ao adquirir a Fluke Reliability em setembro de 2024, adicionando análise de vibração e imagem térmica à sua base instalada. A Anritsu se diferencia por meio de colaborações antecipadas em 6G, incluindo um acordo de 2024 com a Qualcomm para co-desenvolver métodos de teste por via aérea para dispositivos sub-terahertz. Esses movimentos sinalizam uma mudança de especificações de hardware puro para software, análises e profundidade de ecossistema, o que cria custos de troca que os novos entrantes têm dificuldade em igualar. Ainda assim, a ascensão do Teste como Serviço corrói as margens iniciais, de modo que os titulares estão experimentando pacotes de assinatura que combinam instrumentos, calibração e análises em nuvem.

Fabricantes chineses como a Rigol Technologies e a GW Instek subcotam os preços ocidentais em 30%-50%, dando-lhes tração em universidades e startups que valorizam o custo em detrimento do desempenho premium. Sua penetração em segmentos aeroespaciais e médicos de alta confiabilidade permanece limitada porque muitos clientes exigem rastreabilidade de calibração de longo prazo e certificações de conformidade rigorosas. Especialistas de nicho como a Pico Technology e a Spectrum Instrumentation prosperam oferecendo digitalizadores e osciloscópios baseados em PC que se integram diretamente com pilhas de software de código aberto. Startups com capital de risco também estão mirando computação quântica e cicladores de bateria com plataformas modulares que enfatizam atualizações rápidas de firmware. À medida que a diferenciação se desloca para software e serviços, espera-se que a intensidade competitiva aumente, mas a participação combinada de 50% dos players estabelecidos ainda confere ao mercado uma pontuação de concentração de 6.

Líderes do Setor de Teste e Medição

Keysight Technologies Inc.

Rohde and Schwarz GmbH and Co. KG

National Instruments Corporation

Fortive Corporation

Anritsu Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Electro Rent lançou um portal em nuvem baseado em IA que otimiza frotas de locação globais combinando instrumentos de teste ociosos com a demanda dos clientes, aumentando as taxas de utilização na Ásia-Pacífico e na América do Norte.

- Maio de 2025: A Advantest introduziu capacidades de IA generativa em sua plataforma V93000, permitindo sequenciamento de teste adaptativo que reduz o tempo de validação de semicondutores em aproximadamente 20%.

- Fevereiro de 2025: A Rohde and Schwarz expandiu sua família de analisadores de rede vetorial R&S ZNA para 500 GHz, visando a validação de componentes de comunicações via satélite e radar automotivo.

- Janeiro de 2025: A Keysight Technologies anunciou uma aliança estratégica com a NVIDIA para co-desenvolver soluções de teste Ethernet de 800 Gbps e 1,6 Tbps para infraestrutura de data centers de IA, com produtos conjuntos previstos para lançamento no segundo semestre de 2025.

Escopo do Relatório Global do Mercado de Teste e Medição

O Relatório do Mercado de Teste e Medição é Segmentado por Produto (Equipamentos de Teste de Uso Geral, Equipamentos de Teste Mecânico, Instrumentação Modular, Equipamentos de Teste de RF/Micro-ondas, Equipamentos de Teste Automatizados, Instrumentos Especializados), Tipo de Serviço (Serviços de Calibração, Serviços de Reparo/Pós-Venda, Serviços de Gestão de Ativos e Locação, Treinamento e Consultoria), Indústria do Usuário Final (Automotivo e Transporte, Aeroespacial e Defesa, Telecomunicações e TI, Fabricação de Semicondutores e Eletrônicos, Saúde e Dispositivos Médicos, Laboratórios de Educação e Pesquisa, Automação Industrial e Energia), Fator de Forma (Instrumentos de Bancada/Montados em Rack, Instrumentos Portáteis/de Mão, Cartões Modulares/de Encaixe, Módulos de Teste Embarcados/em Sistema) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos de Teste de Uso Geral |

| Equipamentos de Teste Mecânico |

| Instrumentação Modular |

| Equipamentos de Teste de RF/Micro-ondas |

| Equipamentos de Teste Automatizados |

| Instrumentos Especializados |

| Serviços de Calibração |

| Serviços de Reparo/Pós-Venda |

| Serviços de Gestão de Ativos e Locação |

| Treinamento e Consultoria |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Telecomunicações e TI |

| Fabricação de Semicondutores e Eletrônicos |

| Saúde e Dispositivos Médicos |

| Laboratórios de Educação e Pesquisa |

| Automação Industrial e Energia |

| Instrumentos de Bancada/Montados em Rack |

| Instrumentos Portáteis/de Mão |

| Cartões Modulares/de Encaixe |

| Módulos de Teste Embarcados/em Sistema |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Produto | Equipamentos de Teste de Uso Geral | ||

| Equipamentos de Teste Mecânico | |||

| Instrumentação Modular | |||

| Equipamentos de Teste de RF/Micro-ondas | |||

| Equipamentos de Teste Automatizados | |||

| Instrumentos Especializados | |||

| Por Tipo de Serviço | Serviços de Calibração | ||

| Serviços de Reparo/Pós-Venda | |||

| Serviços de Gestão de Ativos e Locação | |||

| Treinamento e Consultoria | |||

| Por Indústria do Usuário Final | Automotivo e Transporte | ||

| Aeroespacial e Defesa | |||

| Telecomunicações e TI | |||

| Fabricação de Semicondutores e Eletrônicos | |||

| Saúde e Dispositivos Médicos | |||

| Laboratórios de Educação e Pesquisa | |||

| Automação Industrial e Energia | |||

| Por Fator de Forma | Instrumentos de Bancada/Montados em Rack | ||

| Instrumentos Portáteis/de Mão | |||

| Cartões Modulares/de Encaixe | |||

| Módulos de Teste Embarcados/em Sistema | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Sudeste Asiático | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de teste e medição?

O setor foi avaliado em USD 19,06 bilhões em 2025 e tem projeção de atingir USD 24,27 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente dentro dos produtos de equipamentos de teste?

A Instrumentação Modular tem previsão de crescer a um CAGR de 5,44% entre 2026 e 2031, impulsionada por plataformas PXI e AXIe reconfiguráveis.

Qual é a importância da demanda automotiva por soluções de teste e medição?

Automotivo e Transporte está projetado para registrar um CAGR de 5,67%, superando as telecomunicações à medida que a validação de veículos elétricos aumenta em todo o mundo.

Qual região oferece o maior potencial de crescimento?

O Oriente Médio tem expectativa de registrar um CAGR de 5,23% até 2031, impulsionado pelo investimento soberano em fabricação de semicondutores e eletrônicos.

Como os modelos de serviço estão mudando no setor?

A adoção de Teste como Serviço e pools de locação está crescendo, fazendo com que os serviços de gestão de ativos e locação se expandam a um CAGR de 5,12% até 2031.

Qual é o papel da IA nos testes modernos?

As ferramentas de design para teste habilitadas por IA e o sequenciamento adaptativo reduzem os ciclos de validação de semicondutores em aproximadamente 20%, aumentando o rendimento e o desempenho.

Página atualizada pela última vez em: