Tamanho e Participação do Mercado de Estádios Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

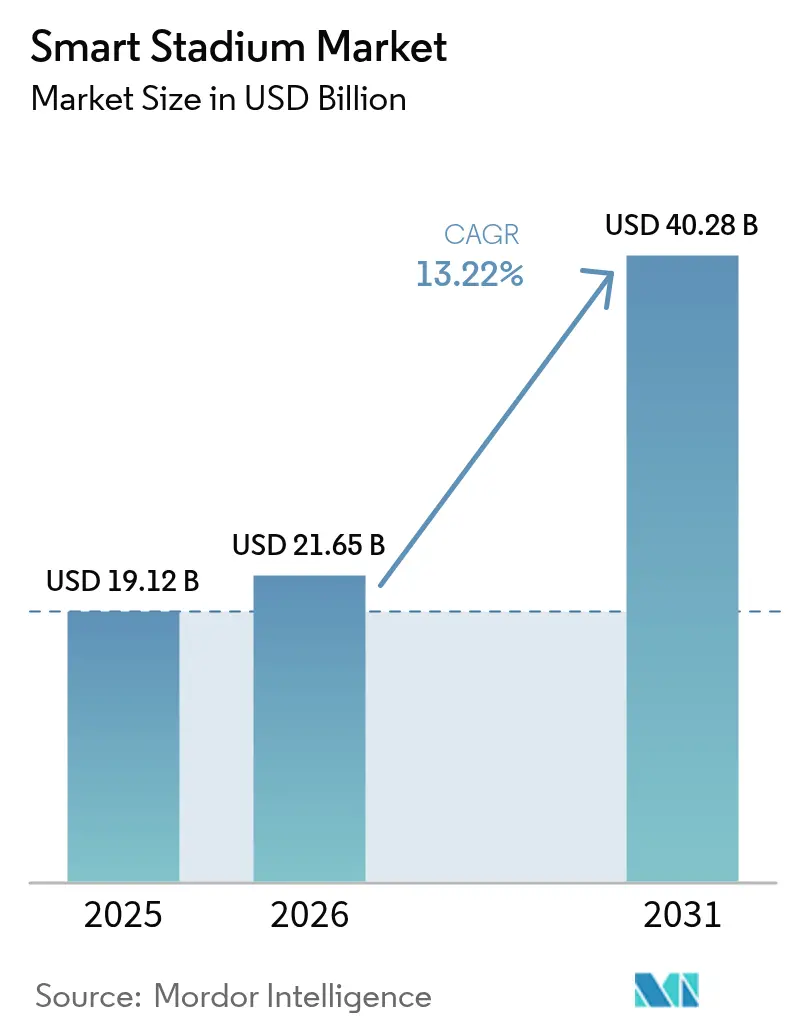

| Tamanho do Mercado (2026) | 21.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

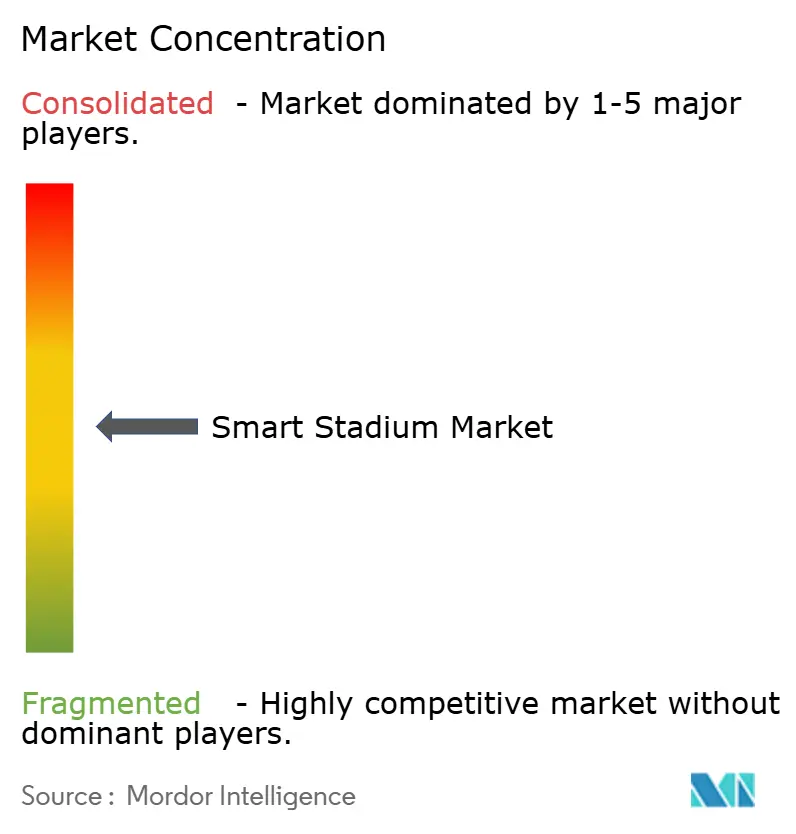

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estádios Inteligentes por Mordor Intelligence

O tamanho do mercado de estádios inteligentes em 2026 é estimado em USD 21,65 bilhões, crescendo a partir do valor de 2025 de USD 19,12 bilhões, com projeções para 2031 mostrando USD 40,28 bilhões, crescendo a uma CAGR de 13,22% no período 2026-2031. Os proprietários de instalações enxergam a rede como um motor de lucro em vez de um centro de custos, impulsionando investimentos em núcleos privados de 5G, nós de computação de borda e análise em nuvem que desbloqueiam apostas em tempo real, ativos de patrocínio dinâmico e serviços de público orientados por dados. Mega-eventos como a Copa do Mundo FIFA 2026 e as Olimpíadas de Los Angeles 2028 estão comprimindo os ciclos de atualização em janelas de 24 meses, enquanto os mandatos europeus de confiança zero estão elevando os padrões de integração e criando posições defensáveis para plataformas certificadas. A legalização das apostas móveis nos EUA está gerando novas receitas de licenciamento, e as subvenções de cidades inteligentes da Ásia estão subsidiando a implementação de IoT em instalações de segundo nível. A intensidade competitiva está aumentando à medida que fornecedores de pilha completa integram pacotes de rádio, borda e software, forçando especialistas menores a se concentrarem em camadas de nicho, como análise de vídeo com IA e sistemas de antena distribuída.

Principais Conclusões do Relatório

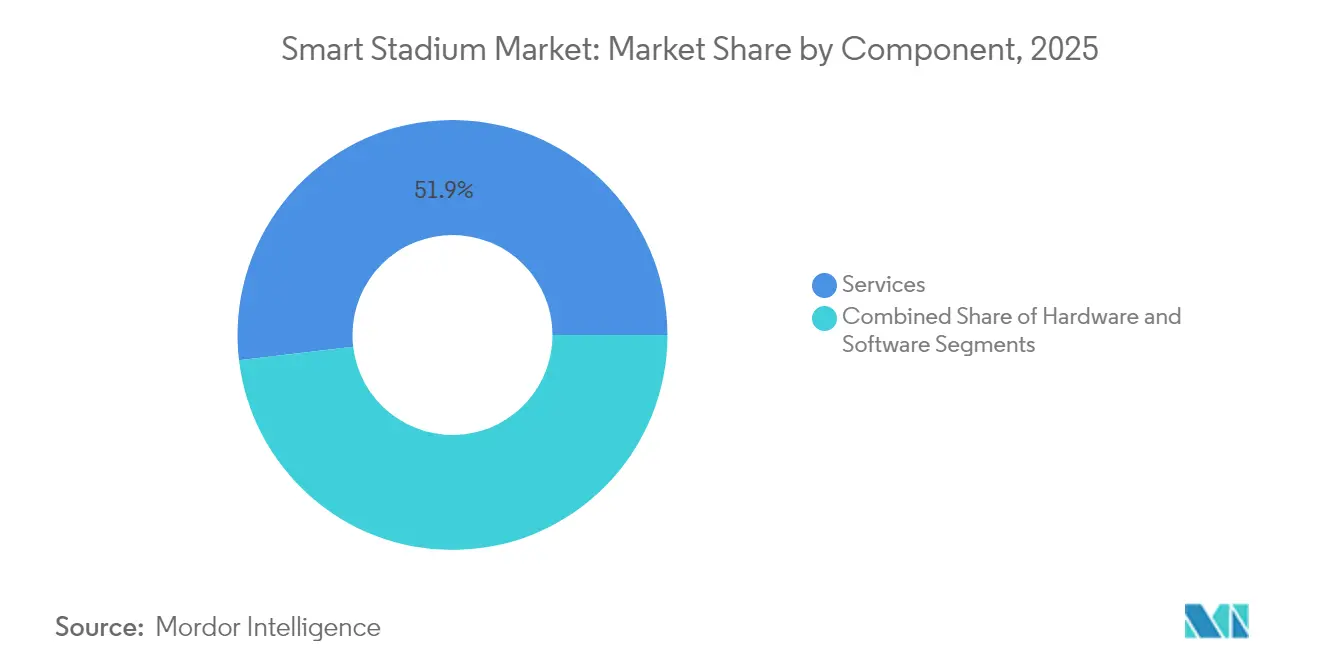

- Por componente, Serviços lideraram com 51,88% de participação de receita em 2025, enquanto Software está projetado para expandir a uma CAGR de 15,02% até 2031.

- Por solução de software, Conteúdo Digital e Engajamento do Torcedor comandaram 28,10% da receita em 2025; Bilheteria Inteligente e Estacionamento está previsto para crescer a uma CAGR de 13,95% até 2031.

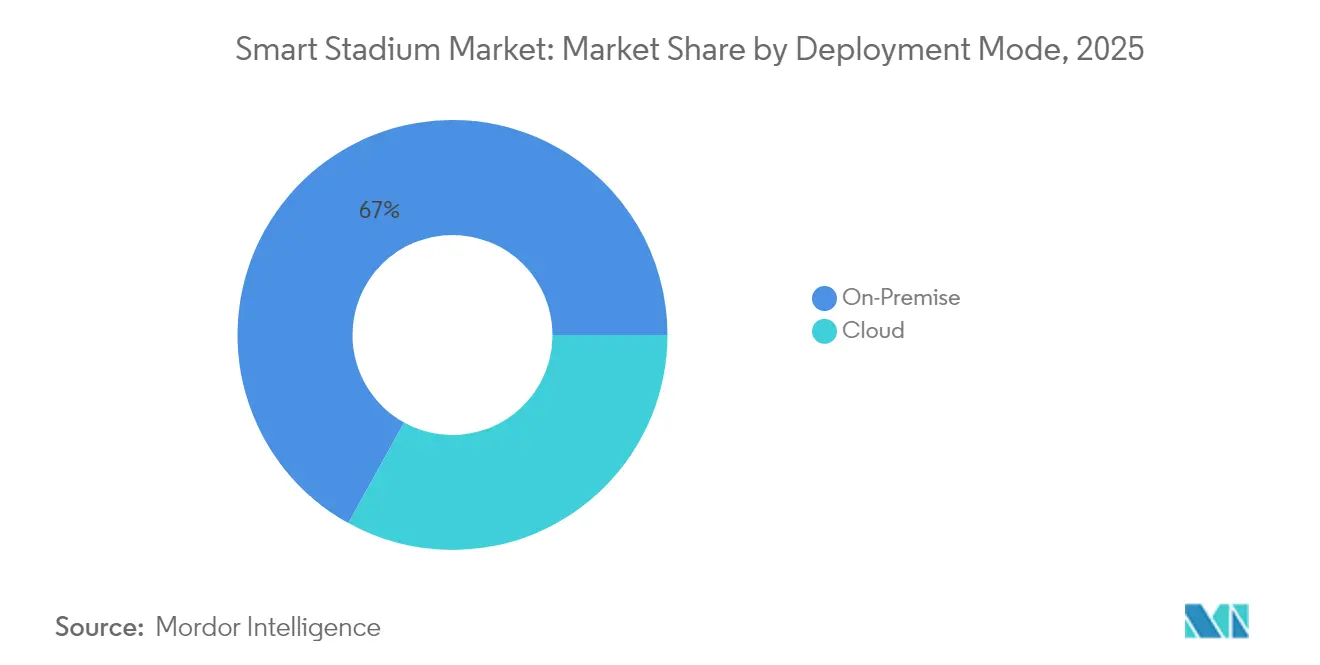

- Por modo de implantação, as instalações Locais detinham 66,95% em 2025, enquanto a Nuvem deve acelerar a uma CAGR de 14,72% até 2031.

- Por tecnologia de conectividade, Wi-Fi 6/7 capturou 44,05% em 2025, e 5G e LTE Privado avançam a uma CAGR de 14,05% até 2031.

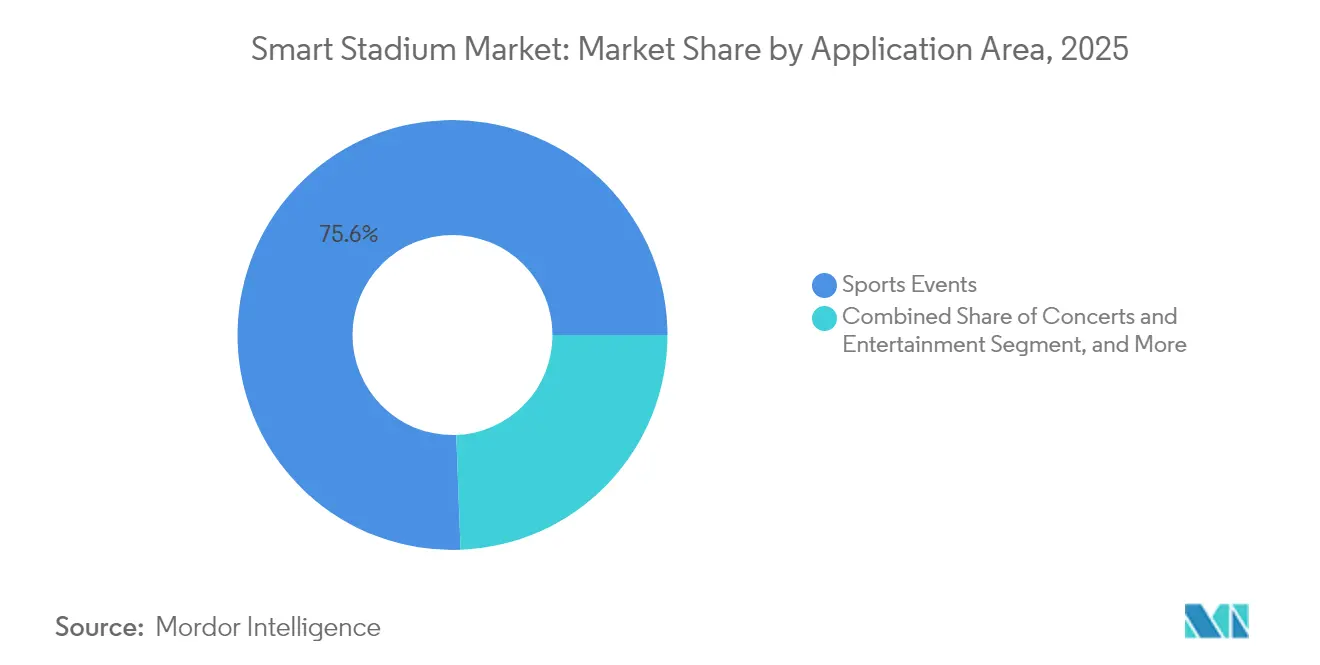

- Por aplicação, Eventos Esportivos responderam por 75,60% da receita de 2025 e os Torneios de Esports estão posicionados para uma CAGR de 13,40% até 2031.

- Por fluxo de receita, Bilheteria e Mercadorias detinham 35,30% em 2025, enquanto Monetização de Dados e Apostas está projetado para crescer a uma CAGR de 14,25% até 2031.

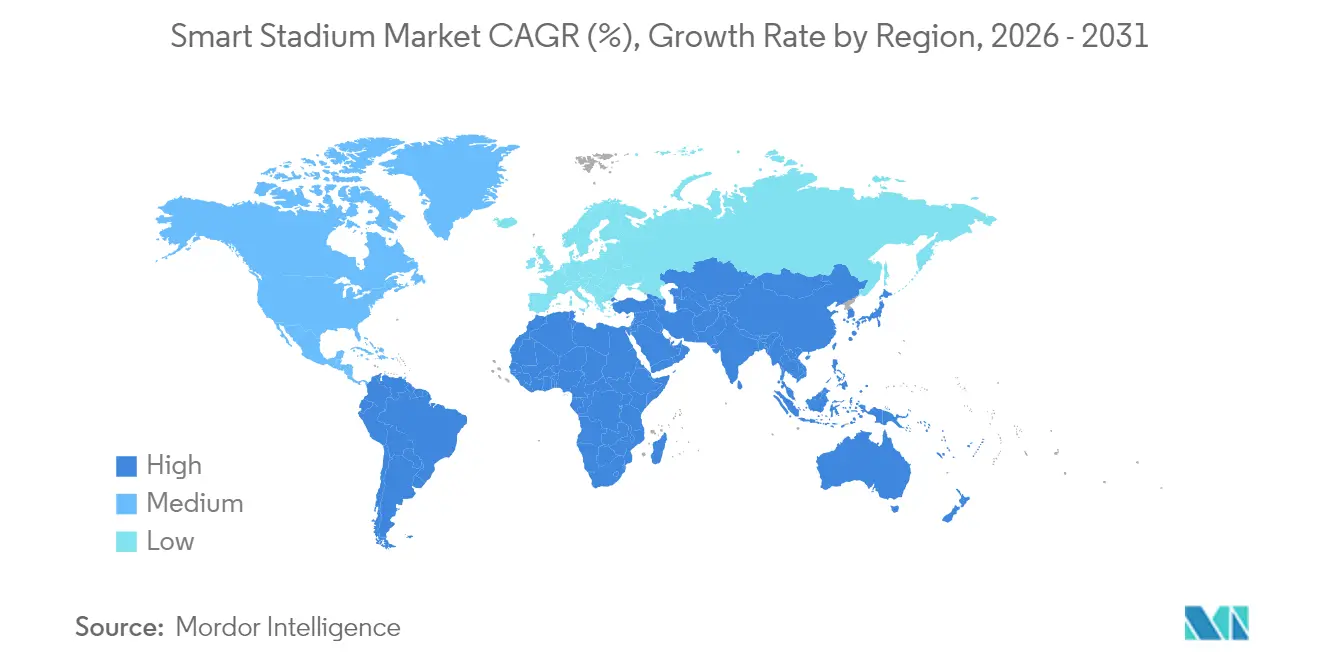

- Por geografia, a América do Norte liderou com 37,10% de participação em 2025; o Oriente Médio deve registrar o crescimento regional mais rápido a uma CAGR de 14,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estádios Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de redes 5G catalisando conectividade de alta densidade | +2.8% | América do Norte e Europa, metrópoles iniciais da APAC | Médio prazo (2-4 anos) |

| Pipeline de mega-eventos (Copa do Mundo FIFA 2026, Olimpíadas de LA 2028) acelerando orçamentos de digitalização | +3.1% | Estados Unidos, México, Canadá | Curto prazo (≤ 2 anos) |

| Mandatos de segurança de multidões da UE (NIS2 e Lei de Resiliência Cibernética) exigindo análise em tempo real | +1.9% | União Europeia, Reino Unido, Suíça | Médio prazo (2-4 anos) |

| Apostas esportivas dentro das instalações e licenciamento de dados abrindo novos fluxos de receita | +2.4% | Estados Unidos, expandindo para o Canadá e LATAM | Médio prazo (2-4 anos) |

| Subvenções de cidades inteligentes na APAC (ex.: Khelo India 2.0 da Índia) financiando atualizações de IoT em estádios | +1.7% | Índia, China, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Metas do Pacto Ecológico impulsionando automação predial energeticamente eficiente em arenas da UE | +1.5% | União Europeia e países candidatos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Redes 5G Catalisando Conectividade de Alta Densidade

O investimento das operadoras em espectro de ondas milimétricas e banda C está permitindo que os estádios atendam a dezenas de milhares de usuários simultâneos em velocidades de múltiplos gigabits, um feito que os sistemas de antena distribuída legados não podiam alcançar economicamente. A Verizon concluiu implantações de 5G Ultra Wideband em 28 instalações da NFL em 2024, suportando replays de realidade aumentada e apostas no assento que demandam latência inferior a 20 milissegundos.[1]Verizon Communications, "Implantação de 5G Ultra Wideband em Estádios da NFL," verizon.com A sobreposição de Wi-Fi 6E do Estádio Notre Dame em 2024 atingiu um agregado de 26 Gbps durante um único jogo e está sendo combinada com um núcleo de LTE privado para telemetria de IoT determinística. Operadoras europeias como a Vodafone e a Deutsche Telekom estão se posicionando com a densificação de estádios como locatários âncora para núcleos de 5G independentes que também demonstram fatiamento de rede para compradores municipais. Grades de pequenas células dedicadas reduzem a interferência durante o pico de entrada quando a densidade de dispositivos excede 1.500 conexões por ponto de acesso. A largura de banda resultante está sustentando serviços de próxima geração que elevam o gasto per capita e o rendimento de patrocínio.

Pipeline de Mega-Eventos Acelerando Orçamentos de Digitalização

A Copa do Mundo FIFA 2026 e as Olimpíadas de Los Angeles 2028 estão comprimindo ciclos de renovação de uma década em sprints de dois anos. O acordo global da Lenovo em 2024 com a FIFA fornece servidores de borda e dispositivos de IA para 16 instalações nos Estados Unidos, no México e no Canadá. O Estadio Azteca do México iniciou uma renovação de USD 150 milhões em 2024, instalando conectividade de fibra até o assento para vídeo 4K sob demanda. O comitê organizador do LA28 está utilizando fluxos de trabalho BIM da Autodesk para integrar manutenção preditiva que continuará além dos jogos. Essas construções emblemáticas criam um efeito de demonstração que pressiona mercados secundários a atualizarem para padrões de nível olímpico, expandindo o mercado de estádios inteligentes muito além das cidades-sede.

Mandatos de Segurança de Multidões da UE Exigindo Análise em Tempo Real

A Diretiva de Segurança de Redes e Informações 2, adotada em 2024, classifica grandes instalações como entidades essenciais e as obriga a implantar detecção de anomalias em tempo real para sistemas que atendem a mais de 10.000 espectadores. A Lei de Resiliência Cibernética de 2024 estende a responsabilidade a fornecedores de hardware e software, incentivando os operadores a adquirir plataformas integradas e certificadas.[2]Parlamento Europeu, "Diretiva de Segurança de Redes e Informações 2," europarl.europa.eu O código de segurança da UEFA de 2024 agora exige análise de densidade de multidão por IA para estádios de Categoria 4. Como resultado, os clubes estão consolidando listas de fornecedores, favorecendo soluções da Cisco, Schneider Electric e Siemens que chegam pré-certificadas e reduzem o escopo de auditoria. A conformidade aumenta os custos iniciais, mas cria barreiras de entrada de longo prazo, solidificando a vantagem do titular no mercado de estádios inteligentes.

Apostas Esportivas dentro das Instalações e Licenciamento de Dados Abrindo Novos Fluxos de Receita

A legalização das apostas móveis nos EUA está transformando os estádios em geradores de dados em tempo real. O mecanismo de odds ao vivo da Sportradar processou mais de 1,2 milhão de eventos de apostas por dia durante a temporada da NFL 2024, auxiliado pelo geofencing das instalações que permite ofertas de odds aprimoradas para torcedores no local. A Genius Sports detém direitos exclusivos para distribuir estatísticas de rastreamento de jogadores da NFL até 2030, e as instalações normalmente ganham taxas anuais de vários milhões de dólares pelo acesso aos seus dados. Quiosques de apostas e recargas móveis ampliam o tempo de permanência nas concessões, aumentando os gastos secundários em alimentos e mercadorias. A receita incremental compensa os custos de capital de sensores e computação de borda, tornando a economia do mercado de estádios inteligentes mais atraente para operadores privados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação de sistemas legados elevando custos de integração de retrofitting | -1.6% | Europa, instalações construídas antes de 2010 | Médio prazo (2-4 anos) |

| Aumento da responsabilidade cibernética sob o GDPR e o CCPA desacelerando plataformas de dados de torcedores | -1.3% | União Europeia e Califórnia | Médio prazo (2-4 anos) |

| Aprovações prolongadas de arrendamentos municipais atrasando a implantação de capital | -1.2% | América do Sul | Médio prazo (2-4 anos) |

| Taxas de subutilização abaixo de 40 dias de eventos comprimindo o ROI | -1.0% | Instalações privadas no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação de Sistemas Legados Elevando Custos de Retrofitting

As arenas europeias construídas entre 1990 e 2010 frequentemente operam sistemas proprietários de HVAC, controle de acesso e vigilância em protocolos distintos, como BACnet, Modbus e ONVIF. A convergência desses silos exige middleware personalizado e comissionamento presencial demorado, o que pode dobrar o custo por assento de uma construção em campo aberto. Uma pesquisa do Cúpula de Negócios de Estádios de 2024 constatou que 63% dos operadores identificaram a complexidade de integração como sua principal barreira à adoção, com prazos de retrofitting chegando a 18 meses para grandes instalações. Os operadores às vezes precisam manter sistemas paralelos durante a migração, erodindo o ROI. Embora a Diretiva de Desempenho Energético de Edifícios da UE acelere o descomissionamento de equipamentos obsoletos, as restrições de capital e os limites de arrendamento municipal retardam a substituição em larga escala, pesando sobre o crescimento do mercado de estádios inteligentes.

Aumento da Responsabilidade Cibernética sob o GDPR e o CCPA

O GDPR permite multas de até 4% do faturamento global de uma empresa por violações de dados pessoais, e a Lei de Privacidade do Consumidor da Califórnia estende os direitos de exclusão a registros biométricos e de localização. Uma decisão do regulador irlandês de 2024 multou um clube de futebol em EUR 2,8 milhões (USD 3,28 milhões) por consentimento inadequado em aplicativo móvel, levando instalações congêneres a suspender pilotos de engajamento de torcedores. A conformidade agora exige avaliações de impacto à proteção de dados, criptografia em repouso e a nomeação de encarregados de proteção de dados, acrescentando de 15% a 25% aos custos operacionais da plataforma. A aplicação das regras de geolocalização pela Califórnia em 2024 complica ainda mais as implantações de orientação de rotas e análise de multidões. Essas responsabilidades levam os operadores a adotar processamento de borda anonimizado, o que limita a saída para a nuvem; no entanto, a complexidade adicional pode retardar as implementações e moderar a expansão de curto prazo do mercado de estádios inteligentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Momentum do Software se Constrói sobre Bases de Serviços

Serviços ancoraram 51,88% da receita de 2025 enquanto integradores de sistemas mapeavam ativos elétricos, mecânicos e de TI legados em um único tecido de IoT. O Software, no entanto, está previsto para crescer a uma CAGR de 15,02%, tornando-o o principal motor do crescimento do mercado de estádios inteligentes. Os operadores preferem licenças por assinatura para módulos de automação predial e análise de multidões que evitam atualizações de substituição completa. O pacote de 5G Privado da Cisco de 2024 ilustra a mudança, combinando rádios, software de núcleo e serviços profissionais em um único SKU. À medida que servidores x86 commoditizados substituem dispositivos proprietários, as instalações reduzem o custo total de propriedade e aceleram as implementações de novos recursos. O setor de estádios inteligentes está cada vez mais tratando o software como a principal alavanca para novos fluxos de receita, com as atualizações de hardware sincronizadas com os roteiros de 5G das operadoras e as mudanças geracionais de Wi-Fi.

O Hardware ocupa um terreno intermediário essencial. Gateways de borda, pontos de acesso e arrays de sensores ainda devem atender aos limites de latência de qualidade de transmissão, particularmente para integrações de apostas em tempo real. Os ciclos de substituição se alinham com a adoção do Wi-Fi 7 e a introdução do espectro de 6 GHz nos principais mercados. Os fornecedores que agrupam atualizações de firmware e capacidades de inferência de IA em dispositivos existentes estão melhor posicionados para capturar a demanda de substituição. A evolução do mix de componentes ressalta como o mercado de estádios inteligentes está migrando de construções com uso intensivo de capital para modelos de serviços com receita recorrente.

Por Solução de Software: Engajamento Lidera, Bilheteria Acelera

O software de Conteúdo Digital e Engajamento do Torcedor respondeu por 28,10% da receita de soluções de 2025, refletindo a demanda por aplicativos móveis, pedidos no assento e sobreposições de realidade aumentada que aumentam os gastos per capita. A Bilheteria Inteligente e o Estacionamento, projetados para registrar uma CAGR de 13,95%, estão emergindo como o destaque. A implementação de NFC do Liverpool FC reduziu os tempos médios de entrada de 12 para 7 minutos e produziu dados de mobilidade com registro de tempo para anunciantes. A solução de estacionamento em nuvem da SKIDATA de 2024, já ativa na Alemanha e na Áustria, integra-se com sistemas de tráfego urbano para permitir preços dinâmicos.

A Automação Predial e a Gestão de Energia estão convergindo em torno de mandatos de sustentabilidade; a plataforma EcoStruxure da Schneider Electric reivindica economias de energia de 20% a 30%, uma métrica convincente para operadores da UE que enfrentam metas quase zero de energia. O software de segurança permanece orientado à conformidade, enquanto a UEFA e a FIFA integram a análise de multidões por IA ao licenciamento de instalações. Em todas as categorias, o design modular e nativo da nuvem está expandindo o mercado endereçável para estádios inteligentes.

Por Modo de Implantação: Arquiteturas Híbridas Dominam os Roteiros

A infraestrutura Local representou 66,95% das instalações em 2025, ainda crítica onde a soberania de dados e a latência inferior a 10 milissegundos são inegociáveis. No entanto, as implantações em nuvem estão previstas para expandir a uma CAGR de 14,72%, à medida que a Amazon Web Services, a Microsoft Azure e a Google Cloud oferecem plantas híbridas que mantêm dados sensíveis no local enquanto escalam a análise na nuvem.

O "Projeto Stryker" da Riot Games demonstra um modelo em que os fluxos de trabalho SMPTE 2110 locais alimentam centros de produção global da AWS, entregando eventos de esports com comutação inferior a 5 milissegundos. A Lei de Dados da Europa de 2024, que exige portabilidade de dados de IoT, está reduzindo ainda mais os temores de aprisionamento tecnológico. O padrão emergente é uma pilha dividida onde aplicações determinísticas vivem na borda e cargas de trabalho elásticas expandem para a nuvem, ampliando o tamanho do mercado de estádios inteligentes sem comprometer a conformidade.

Por Tecnologia de Conectividade: Wi-Fi Mantém o Núcleo, 5G Ganha Espaço

O Wi-Fi 6/7 garantiu 44,05% das implantações de 2025, aproveitando as pegadas de pontos de acesso já estabelecidas e a latência determinística do IEEE 802.11be. O 5G e o LTE Privado, crescendo a uma CAGR de 14,05%, fornecem confiabilidade de espectro licenciado para funções críticas de segurança, como alertas automatizados e orientação de rotas dinâmica.

A JMA Wireless enviou sistemas de antena distribuída para 15 estádios da NFL em 2024, suportando agregação de portadoras e backhaul de ondas milimétricas. Os beacons de Bluetooth de Baixa Energia adicionam marketing de proximidade de baixo custo, operando por até cinco anos com baterias de célula tipo moeda. Espinhas dorsais de fibra e servidores de borda em contêineres ancoram todas as camadas sem fio, criando um tecido convergente onde a operação multilink do Wi-Fi 7 e o fatiamento de rede do 5G alocam dinamicamente a largura de banda por prioridade de aplicação. A interação entre espectro licenciado e não licenciado é uma característica definidora do mercado de estádios inteligentes.

Por Área de Aplicação: Eventos Esportivos Prevalecem, Esports Ascende

Eventos Esportivos dominaram com 75,60% da receita de 2025, graças às ligas profissionais e ao atletismo universitário que exigem alta confiabilidade e monetizam assentos premium. As arenas de esports, no entanto, estão programadas para uma CAGR de 13,40% até 2031, à medida que os públicos de games demandam latência inferior a 5 milissegundos e fluxos de trabalho de vídeo SMPTE 2110. A Riot Games construiu sua própria pilha de rede de classe de transmissão para atender a esses requisitos e, em seguida, monetizou a propriedade intelectual licenciando-a para instalações de terceiros.

Shows e reservas de entretenimento geram alta receita por evento, mas enfrentam restrições de roteamento e rigging que limitam o número de datas disponíveis. Eventos corporativos preenchem os calendários fora de temporada, mas rendem um gasto per capita mais baixo. Os formatos híbridos, que combinam presença no local e virtual, estão expandindo ainda mais o mercado de estádios inteligentes ao monetizar o mesmo conteúdo duas vezes: uma vez na entrada e novamente na transmissão.

Por Fluxo de Receita: Âncoras Tradicionais Encontram o Potencial dos Dados

Bilheteria e Mercadorias produziram 35,30% da receita das instalações em 2025 e permanecem a âncora econômica. A Monetização de Dados e Apostas, no entanto, está projetada para crescer a uma CAGR de 14,25% à medida que os operadores licenciam feeds lance a lance e telemetria biométrica para parceiros de casas de apostas e mídia. O portfólio de direitos da Sportradar superou 750.000 eventos em 2024, ressaltando a demanda significativa por dados em tempo real.

As concessões se beneficiam dos pedidos móveis, que elevam o gasto médio em 15% a 20%. A sinalização digital dinâmica muda a publicidade de painéis estáticos para precificação por impressão informada por dados demográficos em tempo real. As carteiras digitais unificadas que integram bilheteria, concessões e apostas em uma única conta simplificam a liquidação e abrem oportunidades de venda cruzada, aprofundando o poço de receitas para o mercado de estádios inteligentes.

Análise Geográfica

A América do Norte liderou o mercado de estádios inteligentes com 37,10% de participação em 2025, impulsionada por regulamentações maduras de apostas e densificação agressiva de 5G. As grades de pequenas células dedicadas e os nós de computação de borda da Verizon em 28 instalações da NFL permitem replays de realidade aumentada e apostas em tempo real. O Canadá e o México estão reformando em preparação para a Copa do Mundo de 2026, com a atualização de fibra até o assento de USD 150 milhões do Estadio Azteca definindo um referencial regional. As regras de privacidade da Califórnia, no entanto, obrigam as instalações a anonimizar os dados de localização na borda, o que retarda as implementações biométricas.

O Oriente Médio está projetado para registrar a CAGR regional mais rápida, de 14,45%, graças a mega-instalações financiadas com recursos soberanos alinhadas à Visão 2030. O Estádio Rei Salman em Riade está visando energia líquida zero por meio de arrays solares integrados e análise de multidões por IA, enquanto a Arena de Dubai opera concessões sem dinheiro vivo e estacionamento dinâmico. A subutilização abaixo de 40 dias de eventos por ano ameaça o ROI, mas os apoios governamentais estão mitigando o risco de refinanciamento para garantir que os projetos de demonstração sejam entregues no prazo, uma dinâmica que amplia o alcance do mercado de estádios inteligentes.

A Ásia-Pacífico e a Europa seguem curvas de adoção diversas, moldadas por programas de financiamento público e regulamentações. O Khelo India 2.0 da Índia reservou INR 30 bilhões (USD 360 milhões) em 2024-2025 para atualizações de IoT em estádios de segundo nível. O 14º Plano Quinquenal da China incorpora a IoT de estádios em pacotes de títulos municipais, acelerando a implantação em Guangdong e Zhejiang. As diretivas de confiança zero e de energia da Europa elevam os custos de referência, mas protegem os titulares que conseguem certificar a segurança da cadeia de suprimentos. O Japão e a Coreia do Sul aproveitam a penetração do 5G para pagamentos sem dinheiro vivo e experiências de realidade aumentada para torcedores, mas os retrofittings de código sísmico elevam as necessidades de capital. Em todas as regiões, os impulsionadores de políticas e os cronogramas de mega-eventos ditam o timing, mas a demanda subjacente por experiências conectadas para os torcedores mantém o mercado de estádios inteligentes em uma trajetória de crescimento constante.

Panorama regulatório

As implantações de estádios inteligentes operam cada vez mais dentro de regimes de telecomunicações, cibersegurança e governança de dados, e não apenas de regras de construção e de local. Na União Europeia, a Diretiva (UE) 2018/1972 (Código Europeu das Comunicações Eletrónicas, consolidado até outubro de 2024) sustenta obrigações de licenciamento e acesso para conectividade de alta capacidade, enquanto o Regulamento (UE) 2024/1309 visa uma implantação mais rápida de Redes de Muito Alta Capacidade, moldando a forma como os locais adquirem backbones de fibra, wireless interno e infraestrutura equivalente a 5G.

As normas também estão influenciando os requisitos de aquisição para IoT, gêmeos digitais e interoperabilidade. A Resolução 98 da WTSA-24 (Nova Deli, 2024) formaliza os fluxos de trabalho de padronização da UIT em torno de IoT e cidades inteligentes sustentáveis, e recomendações da UIT-T como a Y.4600 fornecem arquiteturas de referência para sistemas de gêmeos digitais de cidades inteligentes que podem ser estendidas a grandes locais. Combinados com âncoras de governança de dados referenciadas em estruturas do setor (por exemplo, a série IEEE P7000 e a ISO/IEC TR 24030 para IA e governança de dados), esses pontos de contato elevam as expectativas de integração entre fornecedores, auditabilidade e implantações seguras por design em locais conectados.

Análise da cadeia de valor

A cadeia de valor dos estádios inteligentes começa com insumos de semicondutores e dispositivos (chipsets, câmeras, sensores, pontos de acesso, comutação) e passa por camadas de conectividade (Wi-Fi 6/7, DAS, LTE/5G privado), computação de borda e plataformas em nuvem, antes de transitar para software de aplicação para segurança, gestão de multidões, bilhetagem/estacionamento, conteúdo digital e operações do local. Integradores de sistemas e parceiros de serviços gerenciados traduzem os requisitos do local em projetos multidomínio, mapeando sistemas prediais legados e operações de segurança pública em uma rede e camada de dados unificadas, enquanto os fornecedores cada vez mais empacotam rádios, software central, dispositivos de borda e serviços profissionais em ofertas agrupadas para reduzir o tempo de integração e as transferências operacionais.

A comercialização e a entrega estão ancoradas em parcerias plurianuais com locais e programas de nível de liga que padronizam implantações em escala. Exemplos incluem a NWN sendo nomeada Parceira Oficial de Infraestrutura Tecnológica do Kraft Group (abrangendo o Gillette Stadium e instalações adjacentes), a Cisco firmando parceria com a Monumental Sports and Entertainment para a construção de uma nova arena de alta tecnologia, a HPE tornando-se parceira exclusiva de infraestrutura de rede e nuvem híbrida do Miami Freedom Park e do Inter Miami CF, e a Extreme Networks estendendo sua parceria com a NFL até 2028. Esses acordos impulsionam a demanda por comissionamento, operações de cibersegurança e serviços de ciclo de vida, além de intensificar as necessidades de interoperabilidade entre bilhetagem, pagamentos, identidade e fluxos de trabalho de vídeo.

Cenário Competitivo

O mercado de estádios inteligentes é moderadamente fragmentado. Integradores globais como Cisco, IBM, Huawei e Johnson Controls competem por portfólios completos que agrupam rádio, computação de borda e análise, bloqueando contratos de cinco a sete anos. A atualização de 5G Privado da Cisco em 2025 incorpora dispositivos de análise de vídeo de borda em um único SKU, reduzindo pela metade os prazos de implantação para instalações de médio porte. Os hiperescaladores se associam a detentores de direitos — o Projeto Stryker da Riot Games canaliza transmissões ao vivo de esports pela AWS para garantir cargas de trabalho de alta margem e aprofundar a integração com as pilhas de dados das instalações.

Os players de nicho prosperam ao preencher lacunas que os grandes ignoram. A JMA Wireless concentra-se em sistemas de antena distribuída que agregam espectro de operadoras, enquanto a AllGoVision oferece análise de multidões baseada em IA ajustada para conformidade com a segurança. A SKIDATA é especializada em soluções de bilheteria e estacionamento em nuvem que se integram com plataformas de gestão de tráfego urbano. A participação nos grupos de trabalho de vídeo IP do IEEE 802.11be e do SMPTE sinaliza a credibilidade de um roteiro de longo prazo, um atributo que os operadores avaliam ao investir capital em ativos de vinte anos.

A regulamentação está remodelando silenciosamente a dinâmica competitiva. O requisito de marcação CE da Lei de Resiliência Cibernética da UE está empurrando dispositivos não certificados para fora das listas de licitações e consolidando a participação entre fornecedores com cadeias de suprimentos auditadas.[4] Comissão Europeia, "Lei de Resiliência Cibernética," digital-strategy.ec.europa.eu Os fornecedores com portfólios de ponta a ponta estão mais bem posicionados para assumir a responsabilidade e oferecer garantias de um único ponto de contato. Enquanto isso, persistem oportunidades em espaços não explorados em instalações de 10.000 a 30.000 lugares que não podem pagar por construções sob medida, criando demanda por modelos de serviços gerenciados e mantendo a porta aberta para disruptores ágeis no mercado de estádios inteligentes.

Líderes do Setor de Estádios Inteligentes

Cisco Systems Inc.

IBM Corporation

Huawei Technologies Co. Ltd.

Johnson Controls International plc

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental está nas pilhas convergentes de conectividade e operações que reduzem o número de redes paralelas e ferramentas pontuais dentro dos locais. Projetos recentes refletem uma mudança de atualizações isoladas para plataformas de ponta a ponta: a HPE divulgou um programa faseado de rede autônoma no Riyadh Air Metropolitano do Atlético de Madrid, com pontos de acesso Wi-Fi 7, e a Boldyn Networks descreveu uma implantação de conectividade convergente (Wi-Fi 7 mais celular/DAS de host neutro) para o Nu Stadium, Miami Freedom Park, antes de sua inauguração em abril de 2026. Essas construções sustentam modelos replicáveis para locais com 10.000 a 30.000 assentos que desejam desempenho de nível empresarial sem integração personalizada, o que, por sua vez, sustenta modelos de serviço gerenciado que abrangem design, implantação e garantia contínua.

A complexidade de megaeventos e múltiplos operadores também cria espaço em branco para provisionamento de dispositivos transfronteiriço, roaming e governança de dados em infraestruturas heterogêneas. A Deutsche Telekom utilizou o cenário da Copa do Mundo FIFA de 2026 para mapear uma pilha de IoT integrada que abrange conectividade 5G e dados em tempo real para estacionamento, logística e gestão de multidões, reforçando a demanda por arquiteturas interoperáveis prontas para gêmeos digitais e interfaces de dados padronizadas. À medida que os proprietários de estádios adotam o Wi-Fi 7 para assentos de alta densidade, mantendo o celular privado para operações intensivas em mobilidade, os fornecedores capazes de certificar segurança, orquestrar análises híbridas de borda e nuvem e integrar bilhetagem, identidade e vídeo em uma única camada de comando têm um caminho de expansão mais claro além dos locais emblemáticos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Cisco foi nomeada Parceira Fundadora de conectividade e cibersegurança do Nou Mestalla do Valencia CF, abrangendo infraestrutura de rede, tecnologia Wi-Fi e capacidades de segurança. O acordo posiciona a Cisco de forma mais profunda em programas de estádios greenfield, nos quais a rede, a segurança e as ferramentas de operações são projetadas em conjunto desde o início.

- Maio de 2026: a Cisco e a United States Golf Association renovaram sua parceria tecnológica por cinco anos, estendendo o trabalho conjunto em iniciativas de tecnologia para locais e eventos. A renovação reforça a contratação plurianual em grandes locais públicos, sustentando roteiros de ciclo de vida mais longos para redes, observabilidade e operações habilitadas por IA.

- Novembro de 2024: a Riot Games e a Cisco lançaram o Project Stryker, combinando fluxos de trabalho SMPTE 2110 no local com produção remota na AWS para transmissões de esports com menos de 5 milissegundos de latência. A arquitetura mostra como as pilhas de mídia híbridas de borda a nuvem estão se tornando um padrão de referência para eventos sensíveis à latência realizados em arenas e estádios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de estádios inteligentes é definido como a receita obtida com soluções tecnológicas e serviços relacionados que ajudam os locais a realizar eventos ao vivo de forma mais segura, mais conectada e mais eficiente, além de melhorar a experiência dos torcedores por meio de sistemas digitais.

Exclusões de escopo: obras de construção e grandes reformas civis, além de equipes gerais de eventos não vinculadas a um contrato de tecnologia de estádio inteligente, estão excluídas.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Solução de Software

- Gestão de Automação Predial

- Segurança de Estádio e Pública

- Gestão de Eventos e Multidões

- Conteúdo Digital e Engajamento do Torcedor

- Gestão de Redes

- Gestão de Energia

- Bilheteria Inteligente e Estacionamento

- Por Modo de Implantação

- Local

- Nuvem

- Por Tecnologia de Conectividade

- Wi-Fi 6/7

- 5G e LTE Privado

- Sistemas de Antena Distribuída (DAS)

- Beacons de Bluetooth de Baixa Energia / BLE

- Infraestrutura de Fibra e Computação de Borda

- Por Área de Aplicação

- Eventos Esportivos

- Shows e Entretenimento

- Torneios de Esports

- Eventos Corporativos e Outros

- Por Fluxo de Receita

- Bilheteria e Mercadorias

- Concessões e Hospitalidade

- Publicidade e Patrocínio

- Aluguel de Instalações e Eventos Não Esportivos

- Monetização de Dados e Apostas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura básica do modelo e verificar a coerência da direção das estimativas. Consultamos fontes públicas como referências de espectro e conectividade da UIT e da FCC, publicações do IEEE e do IETF sobre normas de rede, orientações do NIST sobre cibersegurança e portais governamentais de estatísticas comerciais para sinais de importação e exportação relacionados a eletrônicos e TIC. Também analisamos atualizações de estádios e locais esportivos compartilhadas por autoridades municipais e operadores de locais, além de registros relevantes e apresentações a investidores de fornecedores de tecnologia listados em bolsa, para entender o mix de soluções e as movimentações típicas de negócios.

Além disso, utilizamos assinaturas pagas para dados financeiros e inteligência corporativa, varreduras de bases de patentes e sinais de embarques de importação e exportação, quando úteis para validar preços e ritmo de embarque de conectividade e hardware para locais. As fontes mencionadas aqui são ilustrativas, e muitas outras referências públicas e proprietárias também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fornecedores de soluções, integradores de sistemas, equipes de operações de locais e eventos, e especialistas em conectividade, de modo que os dados do modelo fossem fundamentados na forma como as implantações são orçadas e entregues. Como este é um mercado global, as respostas dos entrevistados foram equilibradas entre APAC, EMEA e Américas, para confirmar o ritmo de adoção regional, o escopo típico dos projetos e a forma como software e serviços são agrupados nos contratos.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | APAC: 47% |

| Nível médio: 56% | Líderes funcionais/de unidade: 37% | EMEA: 30% |

| Participantes menores: 17% | Gerentes: 47% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down, na qual o conjunto de demanda é reconstruído a partir da base instalada de grandes locais e de seus ciclos de atualização digital, sendo posteriormente convertido em gastos anuais com base em pacotes de soluções típicos e na intensidade de implantação. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, incluindo valores amostrais de projetos para atualizações de conectividade, assinaturas de plataformas de software e serviços de integração, ajustando em seguida as lacunas onde o escopo dos negócios não é totalmente divulgado.

Os principais dados que moldaram o modelo incluíram o ritmo de adoção de Wi-Fi 6/7 e 5G privado em locais, a proporção entre implantações locais e em nuvem, as taxas de adesão a serviços em grandes projetos de integração, os ciclos médios de renovação de sistemas de segurança e vigilância, e a penetração de plataformas de engajamento de torcedores e conteúdo digital. Para as previsões, foi utilizada a análise de cenários, ancorada em visões de especialistas sobre ciclos de capex de locais, normalização do calendário de eventos e expectativas cada vez mais rigorosas em relação à segurança e à proteção de dados. Quando as verificações bottom-up eram limitadas, aplicaram-se premissas conservadoras, revisitadas posteriormente por meio de chamadas de acompanhamento até que os intervalos se estreitassem.

Validação de dados e ciclo de atualização

A validação foi realizada em etapas, de modo que contagens excessivas evidentes e lacunas fossem detectadas precocemente. Os analistas compararam os totais do modelo com sinais independentes, como anúncios de atualização de locais, atividade de implantação de conectividade e mudanças no mix de software e serviços relatadas pelos fornecedores, investigando exceções antes da aprovação final. Quando surgia uma variação significativa por região ou tipo de oferta, os entrevistados eram recontatados para confirmar se a mudança decorria de preços, atrasos na implantação ou diferenças de escopo.

O relatório é atualizado anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos relevantes capazes de alterar a adoção ou os preços. Antes da entrega, é realizada uma revisão final por analistas para incorporar as divulgações públicas mais recentes e os dados primários recém-validados, de modo que os clientes recebam uma visão atualizada e alinhada às condições atuais do mercado.

Estimativa de mercado de estádios inteligentes da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para estádios inteligentes frequentemente diferem porque as empresas não contabilizam o mesmo conjunto de receitas, além de utilizarem premissas diferentes sobre o que uma atualização de local inclui. Diferenças no ano-base, no momento da conversão de moeda e na velocidade com que os gastos em nuvem e conectividade se expandem podem ampliar ainda mais a dispersão.

Algumas estimativas externas tendem a uma definição mais restrita, focada principalmente em software e serviços vinculados à gestão de eventos e às operações de controle de multidões, tratando a infraestrutura conectada apenas como uma menção de apoio. Para a Mordor Intelligence, o total de mercado é contabilizado apenas quando a solução é implantada para operações de estádio ou engajamento de torcedores e é registrada em hardware, software e serviços, excluindo trabalhos exclusivamente de construção e equipes genéricas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,12 bilhões de USD (2025) | |

| Consultoria Global A | 20,22 bilhões de USD (2025) | Utiliza uma interpretação mais ampla de gastos para digitalização de locais, que pode incluir orçamentos adjacentes de tecnologia de arenas e assume uma adoção mais rápida no primeiro ano de atualizações de conectividade premium. |

| Publicação Setorial B | 16,59 bilhões de USD (2025) | Acompanha um conjunto de receitas mais restrito, centrado nas categorias de software e serviços, o que pode subestimar projetos de renovação de conectividade e segurança intensivos em hardware em grandes locais. |

A comparação mostra que a dispersão é explicada principalmente pelo que é contabilizado como gasto em estádios inteligentes e pela rapidez com que se assume que as grandes atualizações de locais avançam no ano-base. Nossa abordagem permanece rastreável à atividade de atualização de locais, ao mix de ofertas e a taxas de adesão realistas, o que torna a estimativa mais fácil de reproduzir e validar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de estádios inteligentes em 2026?

O tamanho do mercado de estádios inteligentes atingiu USD 21,65 bilhões em 2026 e está projetado para chegar a USD 40,28 bilhões até 2031.

Qual CAGR é prevista para os investimentos em estádios inteligentes até 2031?

Os gastos agregados estão previstos para crescer a uma CAGR de 13,22% no período 2026-2031.

Qual região lidera a adoção da tecnologia de instalações conectadas?

A América do Norte detinha 37,10% de participação em 2025, apoiada pela densificação de 5G e pela legislação de apostas esportivas.

Qual é o fluxo de receita de crescimento mais rápido dentro das instalações conectadas?

A monetização de dados e apostas está projetada para expandir a uma CAGR de 14,25% à medida que as ligas licenciam feeds em tempo real para parceiros de casas de apostas e mídia.

Quais tecnologias de conectividade dominam as novas construções de estádios?

O Wi-Fi 6/7 continua sendo a principal camada de acesso, mas o 5G privado está avançando rapidamente, especialmente para aplicações sensíveis à latência e de missão crítica.

Como os mega-eventos estão influenciando os ciclos de atualização?

A Copa do Mundo FIFA 2026 e as Olimpíadas de Los Angeles 2028 estão comprimindo os prazos de renovação em sprints de dois anos, forçando os operadores a adotar arquiteturas de computação de borda e redes privadas mais cedo do que o planejado.

Página atualizada pela última vez em: