Tamanho e Participação do Mercado de NDT para Infraestrutura de Cidades Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

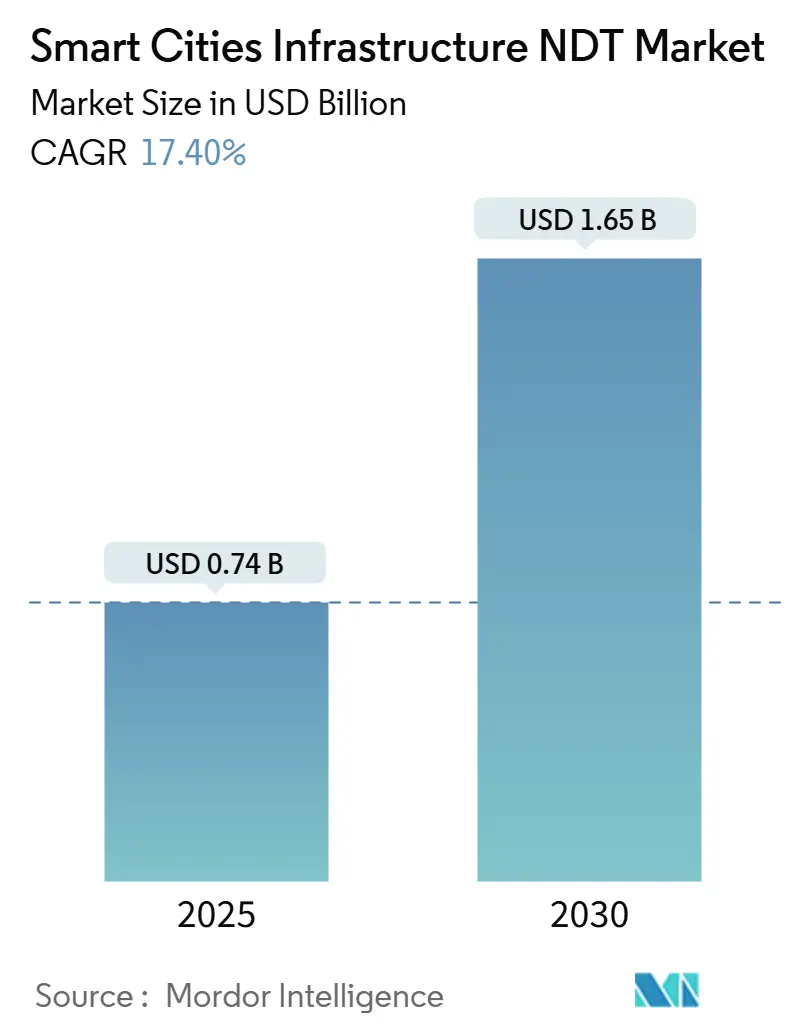

| Tamanho do Mercado (2025) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NDT para Infraestrutura de Cidades Inteligentes por Mordor Intelligence

O tamanho do mercado de NDT para Infraestrutura de Cidades Inteligentes é estimado em USD 0,74 bilhão em 2025 e deve alcançar USD 1,65 bilhão até 2030, crescendo a um CAGR de 17,4%. O aumento reflete a urgência municipal em proteger ativos envelhecidos, capitalizar os estímulos pós-pandemia e incorporar o monitoramento digital em redes urbanas habilitadas para 5G. A rápida implantação de redes de sensores, mandatos de segurança mais rigorosos e análises baseadas em inteligência artificial intensificam conjuntamente a demanda por verificação contínua da integridade estrutural. Ao mesmo tempo, a transição de inspeções periódicas para monitoramento preditivo e contínuo impulsiona contratos de serviço de longo prazo, conferindo ao mercado de NDT para Infraestrutura de Cidades Inteligentes um momentum de crescimento sustentado. As vantagens competitivas agora dependem da integração de fluxos de dados em tempo real com análises em nuvem, da facilitação das aquisições por meio de modelos de parceria público-privada e do enfrentamento da escassez de mão de obra com automação.

Principais Conclusões do Relatório

- Por usuário final, os governos municipais lideraram com 40,4% de participação na receita em 2024, enquanto as empresas de gestão de instalações registraram o CAGR mais rápido de 18,9% até 2030.

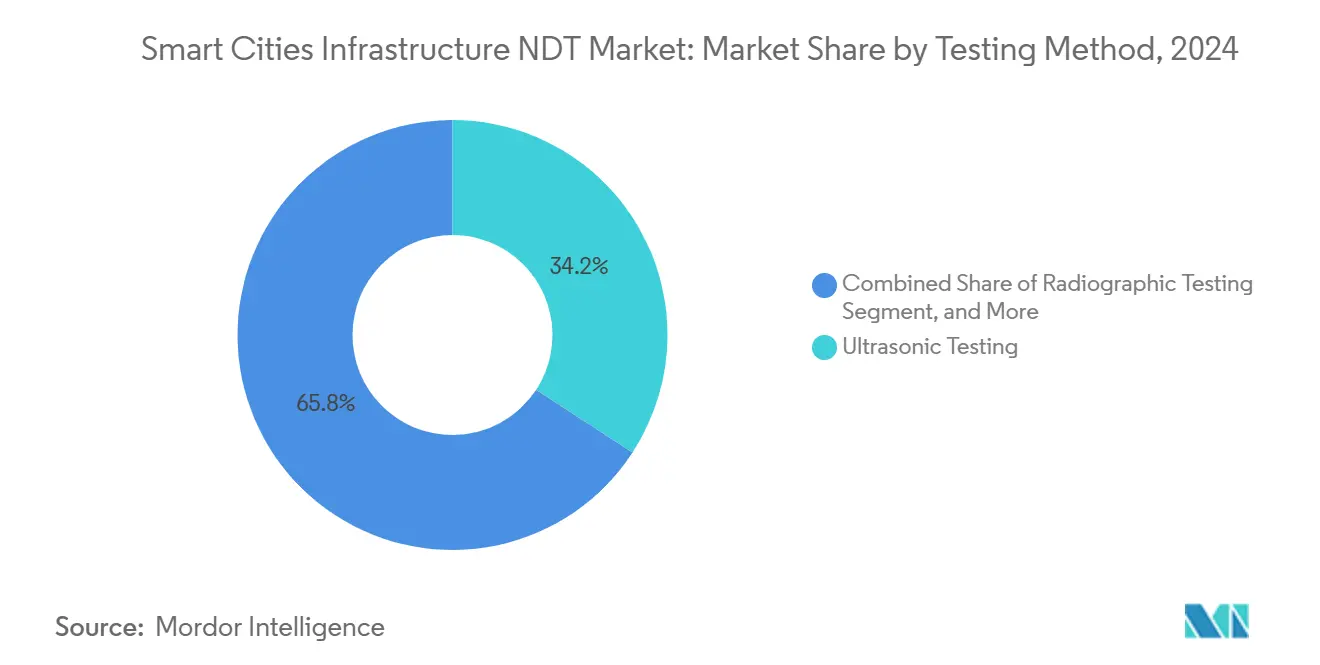

- Por método de ensaio, o ensaio ultrassônico representou 34,2% da participação do mercado de NDT para Infraestrutura de Cidades Inteligentes em 2024; a inspeção visual baseada em drones deve expandir-se a um CAGR de 19,2% até 2030.

- Por tipo de ativo de infraestrutura, estradas e pontes representaram 28,5% do tamanho do mercado de NDT para Infraestrutura de Cidades Inteligentes em 2024, enquanto telecomunicações e centros de dados devem avançar a um CAGR de 19,4% até 2030.

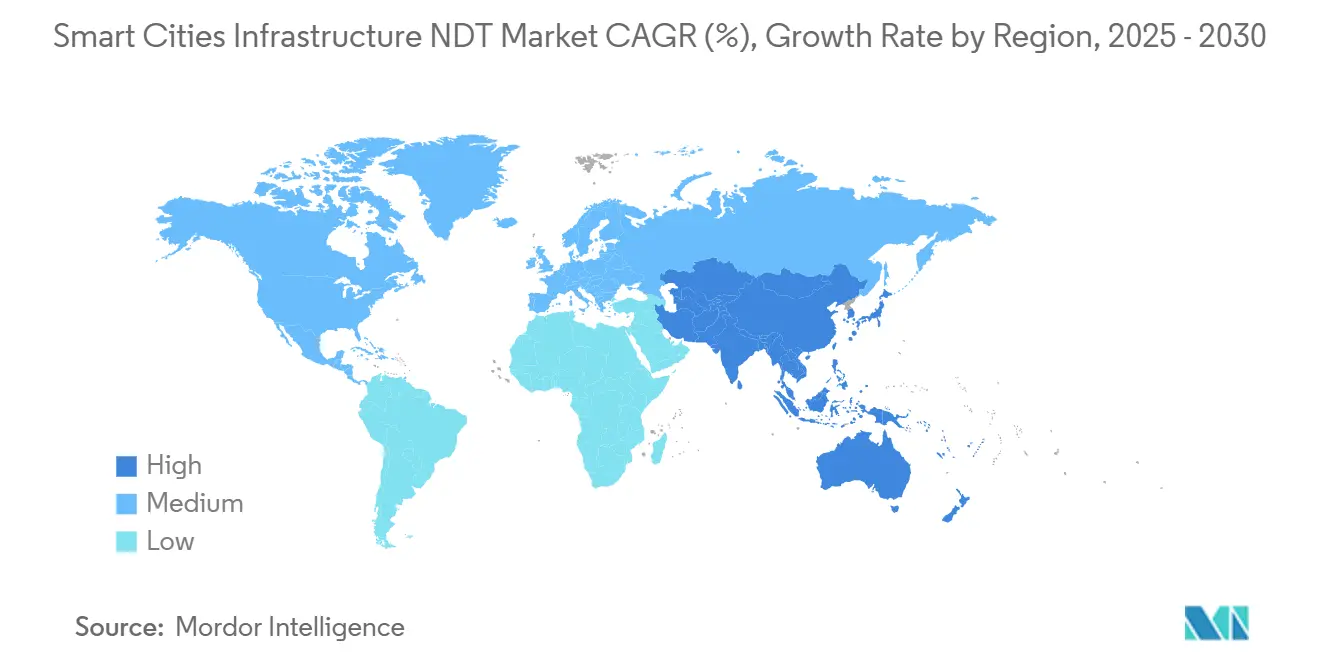

- Por geografia, a América do Norte dominou o mercado de NDT para Infraestrutura de Cidades Inteligentes, com 36,7% de participação em 2024. Em contraste, a região Ásia-Pacífico deve registrar um CAGR de 19,1% de 2024 a 2030.

Tendências e Perspectivas do Mercado Global de NDT para Infraestrutura de Cidades Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida implantação de redes de sensores para cidades inteligentes habilitadas para 5G | +3.2% | Global, com implantação antecipada na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Infraestrutura crítica envelhecida em cidades da OCDE exige ensaios de extensão de vida útil | +4.1% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Financiamento de estímulo pós-pandemia destinado a ativos urbanos resilientes | +2.8% | Global, concentrado em economias desenvolvidas | Curto prazo (≤ 2 anos) |

| Mandatos para auditorias de retrofit com neutralidade de carbono impulsionam volumes de inspeção | +2.3% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análises de defeitos em tempo real habilitadas por inteligência artificial melhorando o ROI das implantações de NDT | +3.5% | Global, liderado por mercados tecnologicamente avançados | Longo prazo (≥ 4 anos) |

| Crescentes modelos de parceria público-privada reduzindo barreiras de aquisição | +1.9% | Global, particularmente forte em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implantação de Redes de Sensores para Cidades Inteligentes Habilitadas para 5G

As cidades que correm para implantar redes 5G precisam proteger densas matrizes de torres, dutos de fibra e nós de borda que formam a espinha dorsal da coordenação de veículos autônomos, resposta a emergências e serviços de alta largura de banda para os cidadãos. As diretrizes atualizadas do ETSI, publicadas em 2024, exigem ensaios não destrutivos periódicos de estruturas de telecomunicações, levando os municípios a adotar soluções de monitoramento integradas com feeds de dados ao vivo.[1]Instituto Europeu de Normas de Telecomunicações, "Normas para Integração de Infraestrutura 5G," etsi.org Os fornecedores de NDT que combinam sensores ultrassônicos, acústicos e de vibração com painéis em nuvem estão conquistando contratos plurianuais, pois alertas de defeitos em tempo real previnem interrupções de rede e aumentam a segurança pública. O mercado de NDT para Infraestrutura de Cidades Inteligentes, portanto, registra impulsos imediatos nas vendas de hardware e em assinaturas recorrentes de análises. A América do Norte e a região Ásia-Pacífico são as primeiras a apresentar implantações iniciais, estabelecendo referências que posteriormente influenciam implantações na Europa, América Latina e Oriente Médio.

Infraestrutura Crítica Envelhecida em Cidades da OCDE Exigindo Ensaios de Extensão de Vida Útil

Mais de 60% das pontes, túneis e tubulações de água na América do Norte e na Europa já ultrapassaram a vida útil de projeto original, criando uma lacuna de investimento de USD 3,7 trilhões até 2030.[2]OCDE, "Perspectiva de Infraestrutura da OCDE 2024," oecd.org Em vez da substituição total, os engenheiros municipais implantam NDT contínuo para extrair décadas adicionais dos ativos existentes. Sensores permanentes embutidos em concreto ou em estruturas de vigas de aço coletam emissões ultrassônicas e acústicas ininterruptamente, alimentando modelos de inteligência artificial que preveem a fadiga com precisão de dias. Essa mudança converte o NDT de um item de custo periódico em uma estratégia essencial de ciclo de vida, garantindo receitas estáveis para prestadores de serviços qualificados. Contratos de concessão de longo prazo, alguns superiores a 10 anos, estão se tornando cada vez mais comuns à medida que as câmaras municipais buscam previsibilidade orçamentária enquanto cumprem a nova legislação de segurança.

Financiamento de Estímulo Pós-Pandemia Destinado a Ativos Urbanos Resilientes

Pacotes de estímulo governamentais, como a Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos e o Mecanismo de Recuperação e Resiliência da Europa, alocam bilhões para pontes inteligentes, estradas e redes de serviços públicos. A inspeção e o monitoramento são agora despesas elegíveis para subsídios, permitindo que os municípios incluam sensores de NDT e plataformas em nuvem em projetos de capital.[3]Departamento de Transportes dos Estados Unidos, "Implementação da Lei de Investimento em Infraestrutura e Empregos," transportation.gov Os fornecedores que ajudam as cidades a elaborar documentação de conformidade garantem o status de fornecedor preferencial, acelerando os volumes de contratos no mercado de NDT para Infraestrutura de Cidades Inteligentes. Como os desembolsos de estímulo estão concentrados no período de 2025 a 2027, os fornecedores capazes de mobilizar equipamentos e técnicos rapidamente detêm uma vantagem temporal crucial.

Análises de Defeitos em Tempo Real Habilitadas por Inteligência Artificial Melhorando o ROI das Implantações de NDT

Modelos de aprendizado de máquina aumentam a precisão de detecção de falhas em até 40% e reduzem drasticamente os falsos positivos, de acordo com uma revisão da IEEE de 2024. Fornecedores como a Waygate Technologies integram inteligência artificial de borda em sondas ultrassônicas, fornecendo classificações instantâneas de gravidade e janelas de reparo recomendadas. Esses insights permitem que os proprietários de ativos programem a manutenção somente quando os limites justificam a ação, resultando em economias mensuráveis que validam os investimentos em NDT. A capacidade também alivia a escassez de mão de obra ao complementar a expertise dos técnicos. À medida que as provas de valor se disseminam, as objeções de compra diminuem, alimentando um ciclo virtuoso de adoção que sustenta o mercado de NDT para Infraestrutura de Cidades Inteligentes a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos certificados de nível III para projetos de grande escala | -2.4% | Global, particularmente aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Ciclos de aquisição municipal fragmentados atrasando a adjudicação de contratos | -1.8% | Global, mais pronunciado em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Alto investimento inicial em robótica avançada e sistemas baseados em drones | -2.1% | Global, afetando prestadores de serviços de menor porte | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética em dispositivos de NDT conectados em redes inteligentes | -1.5% | Global, elevado em mercados sensíveis à segurança | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados de Nível III para Projetos de Grande Escala

A Sociedade Americana para Ensaios Não Destrutivos reporta 15.000 vagas não preenchidas de nível III em todo o mundo, uma lacuna que prolonga os cronogramas dos projetos e eleva os custos de mão de obra. As auditorias de infraestrutura urbana frequentemente exigem a implantação simultânea de muitos especialistas sênior, mas os percursos de certificação abrangem de 5 a 7 anos. Os empregadores respondem subsidiando cursos acelerados e incorporando tutoria virtual em softwares de inspeção; no entanto, as restrições de oferta devem persistir pelo menos até 2027. Os mercados com os buildouts de cidades inteligentes mais acentuados, como a Índia e partes do Sudeste Asiático, sentem a pressão de forma mais aguda, potencialmente atrasando os escopos completos dos projetos e moderando o crescimento de curto prazo no mercado de NDT para Infraestrutura de Cidades Inteligentes.

Preocupações com Segurança Cibernética em Dispositivos de NDT Conectados em Redes Inteligentes

Quarenta por cento dos líderes de TI municipais listam a segurança de dispositivos IoT como a principal barreira para a adoção de ferramentas de monitoramento em rede, de acordo com pesquisas do NIST.[4]Instituto Nacional de Padrões e Tecnologia, "Estrutura de Segurança Cibernética para Infraestrutura de Cidades Inteligentes," nist.gov Intrusões poderiam falsificar leituras de defeitos ou criar caminhos para sabotagem mais ampla de infraestrutura crítica. A Lei de Resiliência Cibernética da União Europeia, em vigor em 2024, exige a implementação de criptografia básica e registro de intrusões para dispositivos utilizados em serviços essenciais. A conformidade eleva os custos dos equipamentos e prolonga os ciclos de aquisição, especialmente em locais sensíveis à defesa. Com o tempo, no entanto, estruturas de segurança padronizadas tendem a favorecer fornecedores estabelecidos que possam demonstrar proteção de ponta a ponta, potencialmente consolidando o mercado de NDT para Infraestrutura de Cidades Inteligentes em torno de fornecedores com maturidade cibernética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Ensaio: O Ultrassônico Mantém a Liderança, a Inspeção por Drone Acelera

O ensaio ultrassônico deteve 34,2% de participação de mercado no mercado de NDT para Infraestrutura de Cidades Inteligentes em 2024, valorizado por sua capacidade de detectar falhas internas sem preparação de superfície e por obter ampla aceitação regulatória. As autoridades municipais de pontes e as concessionárias de água especificam varreduras ultrassônicas em seus códigos de rotina, criando uma demanda constante por transdutores portáteis e permanentemente embutidos. O tamanho do mercado de NDT para Infraestrutura de Cidades Inteligentes para soluções ultrassônicas deve alcançar USD 0,55 bilhão até 2030, à medida que dispositivos de arranjo em fase mais recentes reduzem os tempos de varredura e integram bibliotecas de defeitos baseadas em inteligência artificial.

A inspeção visual por drones, que cresce a um CAGR de 19,2%, deve seu momentum à evolução das regras de segurança de voo que agora permitem missões além da linha de visão sobre corredores urbanos. Drones em enxame equipados com óptica de alta resolução e LiDAR capturam dados de fachadas, mastros de telecomunicações e arranjos solares muito mais rapidamente do que o acesso por corda manual. À medida que as plataformas de análise integram imagens em gêmeos digitais em escala urbana, a localização de defeitos torna-se automatizada, estimulando a adoção por gestores de instalações que priorizam custo e segurança dos trabalhadores. Embora os métodos radiográfico, eletromagnético, termográfico e acústico ocupem nichos específicos, a atualização de 2024 da ISO 9712 padroniza as qualificações de pessoal, melhorando a qualidade entre métodos e abrindo adjudicações de contratos multidisciplinares a fornecedores únicos.

Por Tipo de Ativo de Infraestrutura: Estradas e Pontes Comandam os Gastos, Telecomunicações Disparam

Estradas e pontes geraram 28,5% da receita de 2024 devido aos ciclos de inspeção estatutários e aos quilômetros lineares sob tutela municipal. Somente nos Estados Unidos, USD 40 bilhões por ano são destinados à reabilitação de pontes, grande parte dos quais é canalizada para ensaios ultrassônicos, acústicos e de radar de penetração no solo em tabuleiros de concreto e vigas de aço. O tamanho do mercado de NDT para Infraestrutura de Cidades Inteligentes para esses ativos está pronto para expandir-se de forma constante até 2030, à medida que rodovias envelhecidas e viadutos ferroviários passam por retrofits de extensão de vida útil.

Telecomunicações e centros de dados são os setores de crescimento mais rápido, registrando um CAGR de 19,4% à medida que a densificação de pequenas células 5G, o backhaul de fibra e as instalações de borda proliferam em distritos de alto tráfego. A exposição eletromagnética de alta frequência impõe tolerâncias mais rígidas à integridade estrutural, exigindo cronogramas de inspeção mais densos. Os fornecedores com autorizações de segurança de nível de telecomunicações e protocolos de ensaio com reconhecimento de RF capturam taxas premium. Edifícios, redes de energia, redes de água e sistemas ferroviários continuam a atrair gastos consistentes, particularmente onde mandatos de eficiência energética e programas de mobilidade inteligente substituem ativos legados por substitutos ricos em sensores.

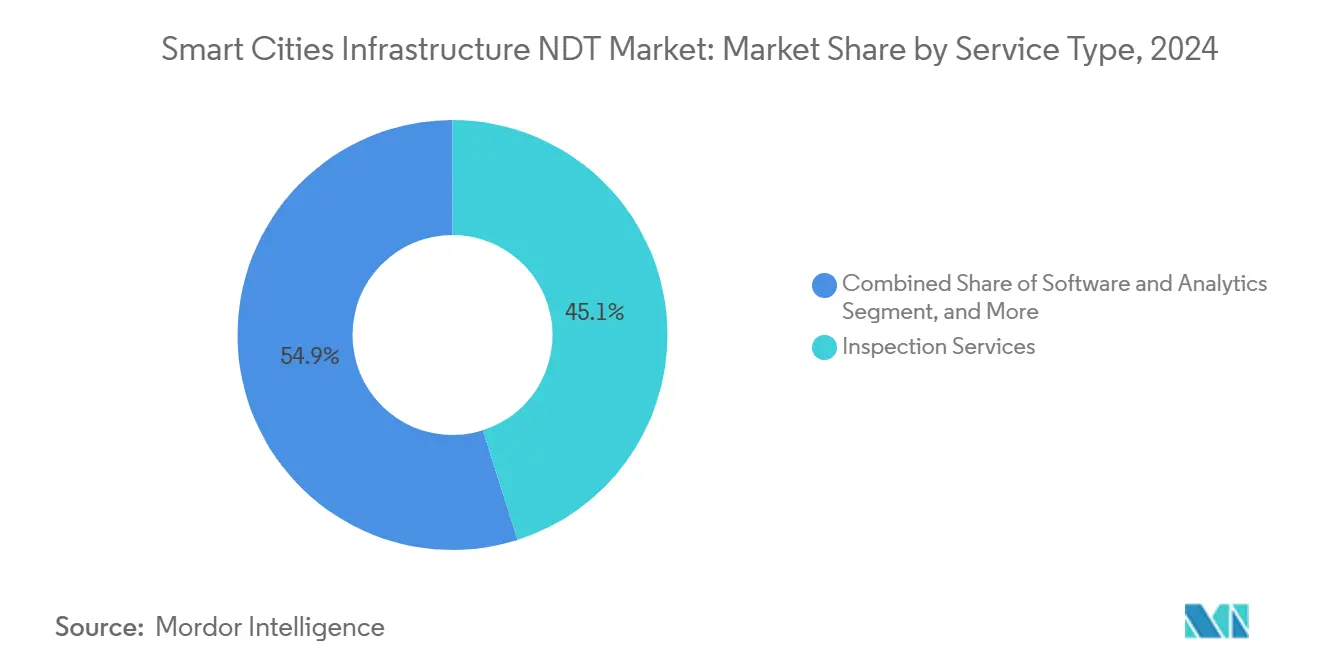

Por Tipo de Serviço: Serviços de Inspeção Dominam, Análises de Software Crescem

Os serviços de inspeção representaram 45,1% da receita de 2024, refletindo a natureza intensiva em mão de obra do trabalho no local e as regras de conformidade que exigem assinaturas certificadas. Acordos de serviço mestre plurianuais agrupam inspeções recorrentes em pontes, túneis e subestações, proporcionando aos fornecedores fluxos de caixa previsíveis. As vendas de equipamentos avançam de forma mais modesta porque os scanners de alto desempenho exigem longos ciclos de substituição. As linhas de locação e aluguel crescem à medida que os players regionais menores optam por modelos com ativos reduzidos.

Notavelmente, software e análises registram a taxa de crescimento mais rápida, com um CAGR de 21,6%. Painéis em nuvem ingerem feeds de sensores multimodais, sobrepõem inteligência artificial para detecção de anomalias e emitem ordens de serviço de manutenção, convertendo leituras brutas em inteligência de nível decisório. Várias cidades agora estipulam que os licitantes forneçam transferência de dados por API aberta, posicionando as análises como o elemento integrador que alinha o NDT com ecossistemas mais amplos de gêmeos digitais. Os serviços de treinamento e certificação também se expandem, à medida que os fornecedores monetizam cursos proprietários para acelerar o aprimoramento de técnicos e aliviar parcialmente a escassez de nível III que dificulta o mercado de NDT para Infraestrutura de Cidades Inteligentes.

Por Usuário Final: Municípios Gastam Mais, Gestores de Instalações Escalam Rapidamente

Os governos municipais representaram 40,4% dos gastos de 2024, pois os estatutos de segurança os obrigam a documentar inspeções, e a responsabilidade política se intensifica após colapsos de grande repercussão. Eles frequentemente elaboram estruturas plurianuais que agrupam portfólios de estradas, energia e edifícios, favorecendo fornecedores com ampla cobertura de modalidades.

As empresas de gestão de instalações são os campeões de crescimento, com um CAGR de 18,9%. À medida que torres de escritórios e complexos de uso misto incorporam sistemas de climatização inteligentes, fotovoltaicos e estacionamentos automatizados, os gestores de propriedades terceirizam NDT especializado para validar a integridade estrutural e as metas de energia. As concessionárias e autoridades de transporte mantêm uma participação substancial na modernização de redes e na renovação de sistemas de trânsito. Os organismos de inspeção independentes atuam como verificadores terceirizados tanto para proprietários públicos quanto privados, especialmente em jurisdições onde as leis de aquisição exigem garantia externa.

Análise Geográfica

A América do Norte gerou 36,7% da receita de 2024, ancorada pela Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão. Os subsídios federais de contrapartida canalizam recursos para retrofits de pontes, sensores em rodovias inteligentes e melhorias no trânsito urbano, todos os quais incorporam cláusulas de inspeção. Os Estados Unidos também lideram em isenções de voo para drones e orientações sobre ética em inteligência artificial, possibilitando a comercialização antecipada de plataformas de avaliação automatizada. O Canadá acrescenta momentum por meio de sua Avaliação Nacional de Infraestrutura de CAD 1,8 trilhão (USD 1,35 trilhão) que destaca o monitoramento do ciclo de vida para a resiliência climática.

A Ásia-Pacífico é o ponto focal de aceleração, com previsão de crescimento a um CAGR de 19,1%. O 14º Plano Quinquenal da China aloca USD 1,4 trilhão para infraestrutura de cidades inteligentes, com foco em diagnósticos de segurança habilitados por inteligência artificial. A missão de 100 cidades da Índia canaliza USD 28 bilhões para núcleos urbanos ricos em TIC que exigem NDT integrado desde o início. As nações do Sudeste Asiático, auxiliadas por bancos de desenvolvimento multilaterais, investem pesadamente em metrôs elevados e redes de fibra, alimentando a demanda transfronteiriça por capacidade de inspeção certificada que atualmente fica aquém das necessidades.

A Europa continua a expandir-se de forma constante sob o Pacto Verde. A Onda de Renovação visa alcançar 35 milhões de reformas de edifícios até 2030, cada uma das quais exigirá imagens térmicas e verificações de espessura de parede por ultrassom. Os Eurocódigos revisados impõem critérios mais rigorosos de fadiga em pontes, resultando em maiores frequências de inspeção. O Oriente Médio e a África, embora menores em termos absolutos, exibem fortes carteiras de projetos vinculados aos planos da Visão do Golfo 2030 e aos projetos-piloto de cidades inteligentes da União Africana. As estruturas de parceria público-privada dominam essas regiões, tornando a capacidade do fornecedor de assumir riscos de desempenho um fator decisivo.

Cenário Competitivo

O mercado de NDT para Infraestrutura de Cidades Inteligentes é moderadamente fragmentado, com os cinco principais players detendo coletivamente uma participação significativa da receita. SGS, Bureau Veritas e Intertek respondem cada um por menos de 8%. Esses incumbentes aproveitam redes globais de laboratórios, acreditação ISO estabelecida e conexões governamentais para garantir mandatos de inspeção em nível nacional. Eles agora estão adquirindo empresas especializadas em inteligência artificial para aprofundar as análises, como visto na aquisição da InspectAI pela SGS por USD 85 milhões em setembro de 2025.

Os entrantes de tecnologia especializada aproveitam visão computacional proprietária, robótica e inteligência artificial de borda para conquistar contratos de nicho, notadamente para drones em mastros de telecomunicações e rastreadores autônomos de esgoto. Os depósitos de patentes em inspeção automatizada aumentaram 45% durante 2024, sublinhando o calor da inovação. As colaborações com gigantes da nuvem como Microsoft e Siemens ilustram a convergência entre ensaios físicos e ecossistemas de gêmeos digitais, borrando as fronteiras entre empresas de inspeção e integradores de software.

A escassez de mão de obra molda a estratégia: grandes fornecedores pioneiros em centros de inspeção remota onde especialistas de nível III supervisionam equipes júnior no local por meio de headsets de realidade aumentada, aumentando a produtividade e disseminando expertise globalmente. As credenciais de segurança também diferenciam: a certificação ISO 27001 da Zetec para dispositivos conectados lhe rendeu contratos de túneis de tráfego municipal em 2025. No geral, o poder de precificação permanece equilibrado; no entanto, os proprietários preferem cada vez mais parceiros completos que possam garantir o tempo de atividade dos ativos, impulsionando o mercado em direção a uma consolidação gradual.

Líderes do Setor de NDT para Infraestrutura de Cidades Inteligentes

Applus Services S.A.

Eddyfi Technologies Inc.

Zetec Inc.

Olympus-Evident Corporation

MISTRAS Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A SGS adquiriu a empresa de inspeção baseada em inteligência artificial InspectAI por USD 85 milhões, expandindo as capacidades de monitoramento digital de cidades inteligentes.

- Agosto de 2025: A Bureau Veritas fez parceria com a Microsoft para lançar uma plataforma de monitoramento em nuvem integrando feeds de NDT com os serviços Azure IoT.

- Julho de 2025: A Intertek anunciou USD 50 milhões para abrir 15 laboratórios de cidades inteligentes na Ásia-Pacífico, com foco na certificação de ativos 5G.

- Junho de 2025: O MISTRAS Group adquiriu a especialista em drones SkyTech Solutions por USD 35 milhões para aprimorar as capacidades de inspeção visual de grandes estruturas.

Escopo do Relatório Global do Mercado de NDT para Infraestrutura de Cidades Inteligentes

| Ensaio Ultrassônico |

| Ensaio Radiográfico |

| Ensaio Eletromagnético |

| Ensaio por Termografia |

| Ensaio por Emissão Acústica |

| Inspeção Visual (Drones e Veículos Operados Remotamente) por Ensaio |

| Estradas e Pontes |

| Edifícios e Instalações Inteligentes |

| Redes de Transmissão e Distribuição de Energia |

| Redes de Água e Esgoto |

| Sistemas de Trânsito de Massa e Ferroviários |

| Telecomunicações e Centros de Dados |

| Serviços de Inspeção |

| Venda de Equipamentos |

| Aluguel e Locação de Equipamentos |

| Treinamento e Certificação |

| Software e Análises |

| Governos Municipais |

| Concessionárias e Operadores de Energia |

| Autoridades de Transporte |

| Empresas de Gestão de Instalações |

| Organismos de Inspeção Independentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Método de Ensaio | Ensaio Ultrassônico | ||

| Ensaio Radiográfico | |||

| Ensaio Eletromagnético | |||

| Ensaio por Termografia | |||

| Ensaio por Emissão Acústica | |||

| Inspeção Visual (Drones e Veículos Operados Remotamente) por Ensaio | |||

| Por Tipo de Ativo de Infraestrutura | Estradas e Pontes | ||

| Edifícios e Instalações Inteligentes | |||

| Redes de Transmissão e Distribuição de Energia | |||

| Redes de Água e Esgoto | |||

| Sistemas de Trânsito de Massa e Ferroviários | |||

| Telecomunicações e Centros de Dados | |||

| Por Tipo de Serviço | Serviços de Inspeção | ||

| Venda de Equipamentos | |||

| Aluguel e Locação de Equipamentos | |||

| Treinamento e Certificação | |||

| Software e Análises | |||

| Por Usuário Final | Governos Municipais | ||

| Concessionárias e Operadores de Energia | |||

| Autoridades de Transporte | |||

| Empresas de Gestão de Instalações | |||

| Organismos de Inspeção Independentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é a avaliação de 2025 do mercado de NDT para Infraestrutura de Cidades Inteligentes?

O mercado é avaliado em USD 0,74 bilhão em 2025.

Qual é a taxa de crescimento projetada do mercado de NDT para Infraestrutura de Cidades Inteligentes?

Prevê-se que se expanda a um CAGR de 17,4%, alcançando USD 1,65 bilhão até 2030.

Qual método de ensaio detém atualmente a maior participação de receita?

O ensaio ultrassônico lidera com 34,2% de participação em 2024.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 19,1% até 2030.

Qual é a principal restrição enfrentada pelos prestadores de serviços?

A escassez de técnicos certificados de nível III limita a capacidade de implantação em grande escala.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As empresas de gestão de instalações devem avançar a um CAGR de 18,9% até 2030.

Página atualizada pela última vez em: