Tamanho e Participação do Mercado de Lingotes de SiC

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

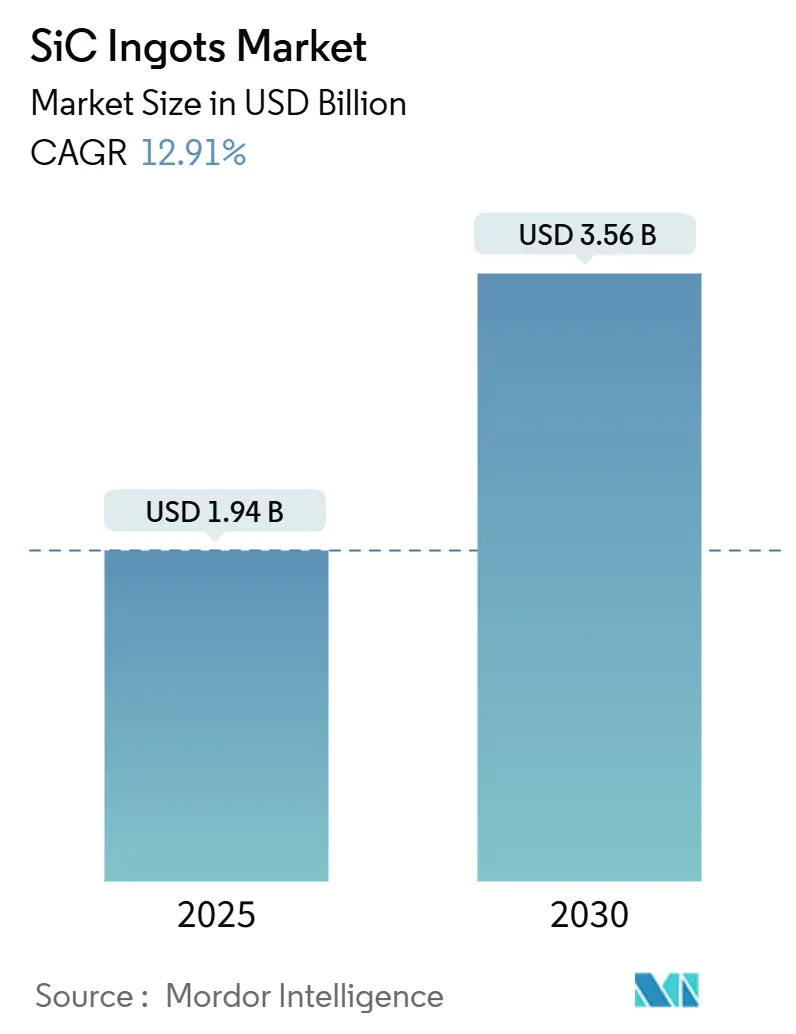

| Tamanho do Mercado (2025) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.91% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

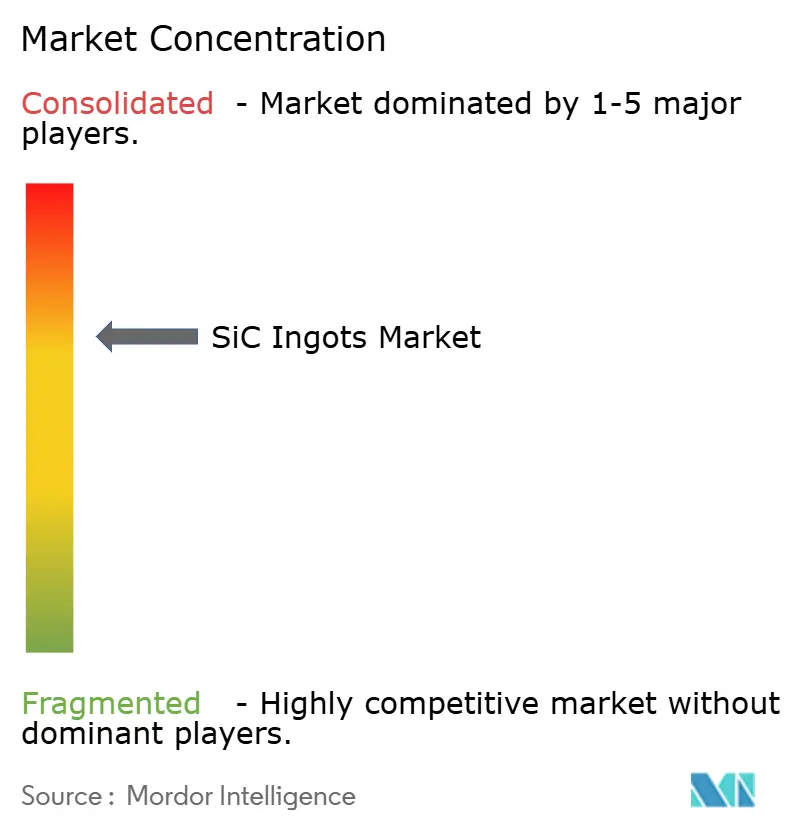

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lingotes de SiC por Mordor Intelligence

O tamanho do mercado de lingotes de SiC é avaliado em USD 1,94 bilhão em 2025 e está projetado para atingir USD 3,56 bilhões até 2030, traduzindo-se em um CAGR de 12,91% ao longo do período de previsão. Durante todo o período, o mercado de lingotes de silício está sendo remodelado por forças convergentes: as montadoras automotivas estão migrando para plataformas de bateria de 800 V, os governos estão subsidiando cadeias de suprimentos domésticas de bandgap largo e os produtores estão transitando de boules de 6 polegadas para 8 polegadas para reduzir os custos por die em quase 30%. As fricções de controle de exportação sobre fornos de crescimento de cristais estão forçando construções regionais em vez de plantas globalmente integradas, apertando o fornecimento no curto prazo enquanto elevam as oportunidades de localização no longo prazo. Os fabricantes de equipamentos estão acelerando os roteiros de ferramentas para produção de 8 polegadas, e os fluxos de capital de investidores estratégicos estão financiando atualizações de fornos mais arriscadas que encurtam a curva de aprendizado de rendimento. Nesse contexto, o mercado de lingotes de SiC está entrando em uma fase de expansão de volume que favorece os fornecedores capazes de combinar economias de escala com metrologia avançada de mapeamento de defeitos.

Principais Conclusões do Relatório

- Por diâmetro do lingote, os substratos de 6 polegadas lideraram com uma participação de mercado de lingotes de SiC de 79,12% em 2024, enquanto os lingotes de 8 polegadas estão projetados para registrar um CAGR de 13,83% até 2030.

- Por politipo, o 4H-SiC representou 82,14% da produção em 2024 e deve expandir a um CAGR de 13,49% até 2030.

- Por tipo de condutividade, os substratos do tipo N representaram 66,73% da demanda em 2024, enquanto o material semiisolante está projetado para crescer a um CAGR de 13,21% até 2030.

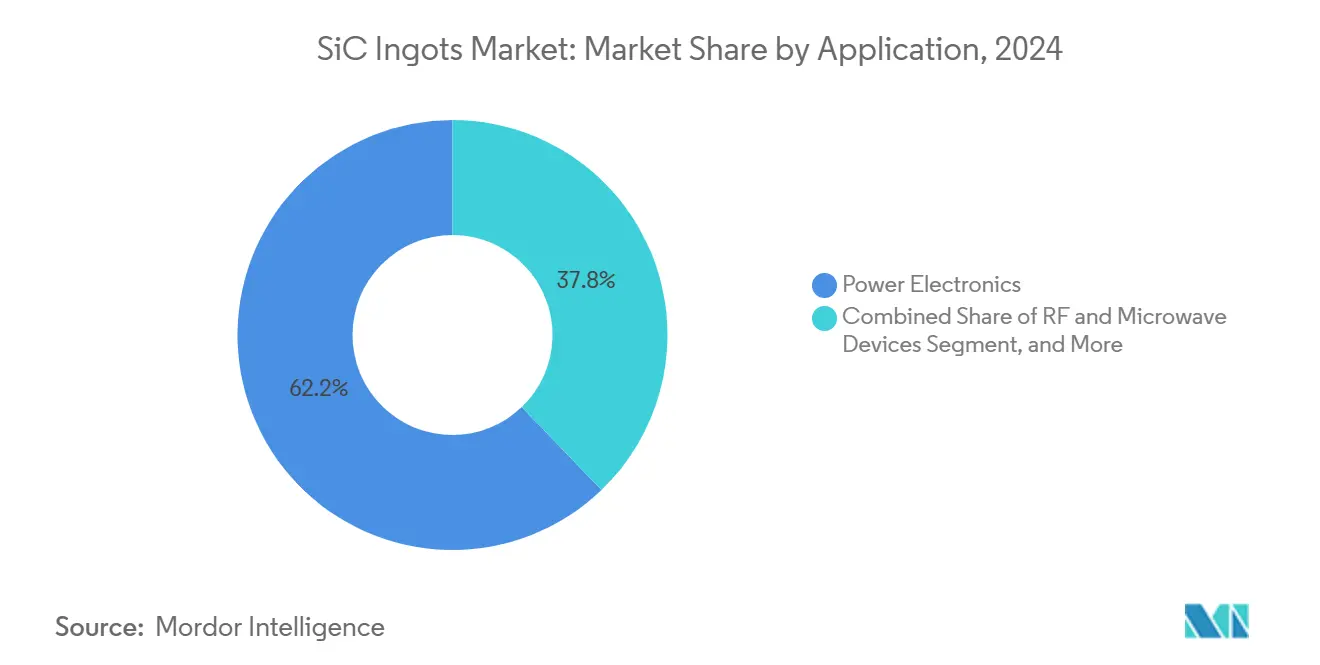

- Por aplicação, a eletrônica de potência representou 62,19% do uso em 2024, e os dispositivos de RF e micro-ondas constituem o segmento de crescimento mais rápido, com um CAGR de 13,77% até 2030.

- Por método de crescimento, o transporte físico de vapor reteve uma participação de 87,23% em 2024; a deposição química de vapor em alta temperatura está projetada para crescer a 13,54% até 2030.

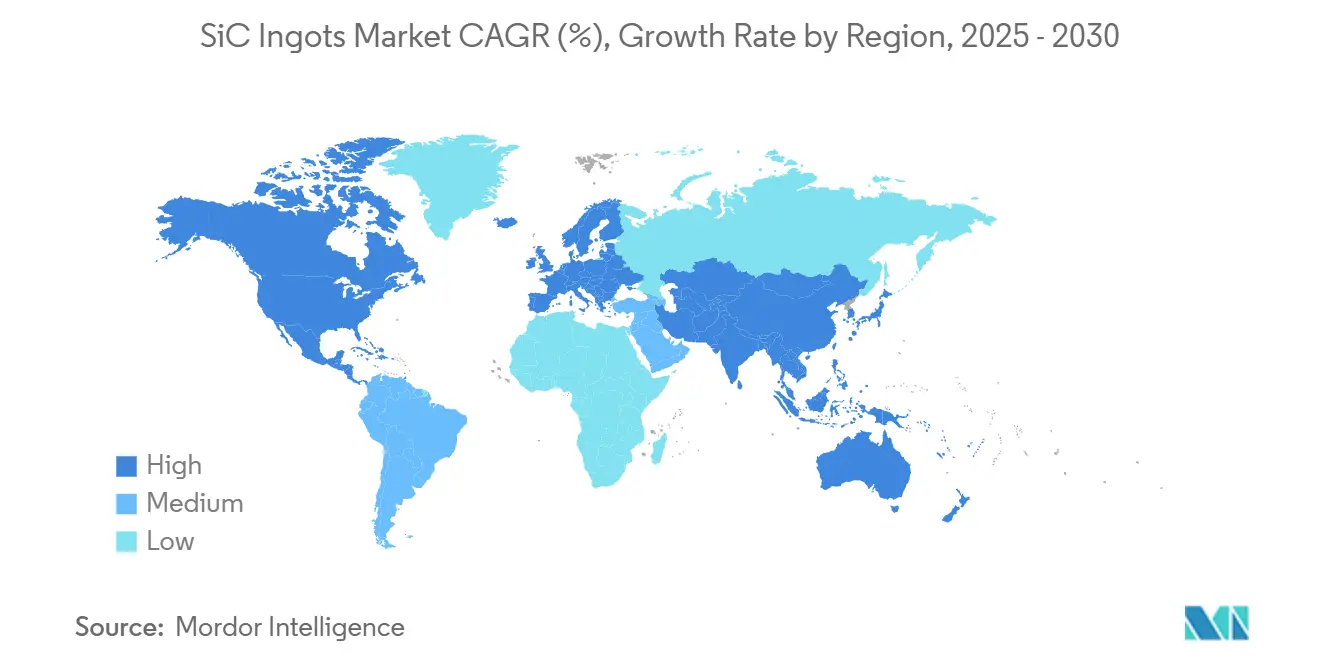

- Por geografia, a região Ásia-Pacífico capturou 54,78% das vendas em 2024, mas a Europa está prevista para crescer a um CAGR de 13,89% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lingotes de SiC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Acelerada para Arquiteturas de Veículos Elétricos de 800V | +3.2% | Global, com concentração inicial na Europa e na China | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Cadeias de Suprimentos Domésticas de Bandgap Largo | +2.8% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Rápida Expansão das Linhas de Wafers de 8 Polegadas | +2.5% | Núcleo Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Surgimento de Produtores Europeus Domésticos de Substratos de SiC | +1.9% | Europa, com efeitos indiretos na América do Norte | Longo prazo (≥ 4 anos) |

| Avanços na Síntese de Pó de SiC de Alta Pureza 6N | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Aumento da Densidade de Potência de Computação de IA em Data Centers | +1.1% | América do Norte e Ásia-Pacífico, adoção antecipada em instalações de hiperescala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Acelerada para Arquiteturas de Veículos Elétricos de 800V

As montadoras estão padronizando inversores de tração de 800V para alcançar carregamento rápido em menos de 20 minutos e chicotes de fiação menores, condições que os dispositivos de silício não conseguem atender sem incorrer em pesadas perdas de condução. Porsche, Hyundai, Kia e General Motors garantiram MOSFETs de SiC para suas plataformas de próxima geração, efetivamente triplicando a demanda por die de SiC por veículo.[1]Roland Berger, "E-Mobility Index Q1/2024," rolandberger.com Como os ciclos de design no setor automotivo duram de 5 a 7 anos, os fornecedores de substratos ganham visibilidade de volume por vários anos, acelerando o retorno do capital de fornos e ancorando o mercado de lingotes de SiC em contratos de longo prazo.

Incentivos Governamentais para Cadeias de Suprimentos Domésticas de Bandgap Largo

Os programas de subsídios estão deslocando as decisões de alocação de capacidade da lógica de menor custo para a lógica de prioridade soberana. A Lei CHIPS e Ciência dos Estados Unidos aloca USD 52,7 bilhões, com a Wolfspeed originalmente premiada com USD 2,5 bilhões para linhas domésticas de SiC.[2]Departamento de Comércio dos EUA, "Lei CHIPS e Ciência," commerce.gov A Lei de Chips da Europa compromete EUR 43 bilhões (USD 46,9 bilhões) em apoio, permitindo que a STMicroelectronics invista EUR 5 bilhões (USD 5,5 bilhões) em plantas de SiC verticalmente integradas. A China reservou CNY 344 bilhões (USD 47 bilhões) para o mesmo propósito. Essas intervenções atenuam o risco financeiro em estágio inicial e aceleram os campeões locais, empurrando o mercado de lingotes de SiC em direção a uma capacidade regionalmente equilibrada.

Rápida Expansão das Linhas de Wafers de 8 Polegadas

As linhas de 6 polegadas permanecem dominantes, mas os boules de 8 polegadas oferecem 1,8 vezes a área de superfície de die a um custo de epitaxia aproximadamente 25% menor por centímetro quadrado, uma alavanca crítica à medida que os conversores de veículos elétricos e energia renovável buscam paridade de custos. A TrendForce contabiliza 14 fábricas greenfield ou de retrofit programadas para iniciar a produção de 8 polegadas entre 2025 e 2027, com expectativa de superar 1,2 milhão de wafers por ano até 2028. Os pioneiros incluem a expansão de EUR 500 milhões (USD 545 milhões) da SiCrystal em Nuremberg e o site Mohawk Valley da Wolfspeed, embora agora atrasado. A mudança está comprimindo os prazos de entrega de equipamentos e redistribuindo o poder de precificação em direção aos fornecedores de fornos com conjuntos de ferramentas de 8 polegadas qualificados.

Aumento da Densidade de Potência de Computação de IA em Data Centers

Os operadores de hiperescala estão enfrentando racks de mais de 100 kW à medida que os aceleradores de IA impulsionam maior consumo de corrente, tornando as fontes de alimentação de silício tradicionais inviáveis. O relatório de sustentabilidade de 2024 do Google citou uma transição para distribuição direta ao chip de 48 V, e a Microsoft garantiu um contrato plurianual de substrato de SiC para módulos de eficiência de conversão de 98%.[3]Microsoft Corporation, "Relatório Anual 2024," microsoft.com Embora o volume seja menor do que o do setor automotivo, a precificação premium e as especificações rígidas de micropipe abaixo de 1 cm² criam um fluxo de receita desproporcional que recompensa os fornecedores com controle de defeitos de melhor qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos Persistentes de Rendimento no Crescimento de Cristais | -2.1% | Global, com efeitos agudos na produção de 8 polegadas | Médio prazo (2 a 4 anos) |

| Escassez de Consumíveis de Grafite de Ultra-Alta Temperatura | -1.6% | Ásia-Pacífico, pressão indireta sobre América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Controles de Exportação sobre Tecnologia Crítica de Fornos | -1.3% | China, com efeitos secundários nos prazos de entrega de equipamentos globais | Longo prazo (≥ 4 anos) |

| Precificação Volátil de Grafite de Grau Especial para Eletrônica de Potência | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes de Rendimento no Crescimento de Cristais

O transporte físico de vapor produz apenas 60 a 70% de massa de boule utilizável em 6 polegadas e cai abaixo de 50% em 8 polegadas, principalmente devido à formação de micropipe em temperaturas de crescimento de 2.200 a 2.400 °C. O cenário estocástico de defeitos força a superprodução, eleva o capital de giro e estende os ciclos de conversão de caixa em todo o mercado de lingotes de SiC. As execuções semiisolantes dopadas com vanádio amplificam o desafio porque a meta de resistividade acima de 10⁵ Ω-cm reduz a janela de processo aceitável.

Escassez de Consumíveis de Grafite de Ultra-Alta Temperatura

A extensão dos controles de exportação do Japão em 2024 adicionou grafite de grau semicondutor à sua lista restrita, aumentando os prazos de substituição de cadinhos de 8 a 12 semanas para 20 a 26 semanas para compradores chineses. A Toyo Tanso e a Tokai Carbon respondem por aproximadamente 60% do fornecimento global e não anunciaram expansões dimensionadas para a onda de 8 polegadas, fazendo com que os operadores de fornos em todo o mercado de lingotes de SiC mantenham estoques maiores e imobilizem mais caixa em peças sobressalentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Lingote: Formatos de 8 Polegadas Capturam Segmentos Sensíveis ao Custo

O mercado de lingotes de SiC registrou uma participação de 79,12% para o material de 6 polegadas em 2024, refletindo a base instalada legada em módulos de potência automotivos. Entre 2025 e 2030, os lingotes de 8 polegadas estão projetados para crescer a 13,83%, sustentados por uma vantagem de custo por die de 30% que compensa a despesa de requalificação para linhas de epitaxia. Os anúncios do setor de 14 fábricas dedicadas de 8 polegadas até 2027 reforçam uma mudança liderada pelo fornecimento que tipicamente precede uma rápida migração de participação.

Os diâmetros de 4 polegadas e 2 polegadas permanecem confinados a protótipos de RF e laboratórios de fotônica, enquanto os boules exploratórios de 12 polegadas ainda não superaram os obstáculos de prova de conceito. Os fornecedores estão alocando capital para avanços de rendimento de 8 polegadas em vez de saltar para 12 polegadas, espelhando a escada do silício, mas em um cronograma comprimido. À medida que as taxas de utilização sobem, o tamanho do mercado de lingotes de SiC atribuível aos formatos de 8 polegadas está prestes a superar USD 1 bilhão até 2030, proporcionando espaço adicional de volume para as linhas de dispositivos downstream.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Politipo: A Vantagem de Duplo Uso do 4H-SiC

O 4H-SiC representou 82,14% das remessas de 2024 e está crescendo mais rapidamente do que o mercado a 13,49%, impulsionado por sua versatilidade em dispositivos de potência e RF. Seu bandgap de 3,26 eV e alta mobilidade de elétrons suportam tanto inversores de tração quanto amplificadores de radar GaN-on-SiC, oferecendo às montadoras um roteiro de substrato único. O investimento em bibliotecas de design, receitas de ferramentas e kits de processo criou custos de troca que isolam o 4H-SiC da erosão de participação.

O 6H-SiC ocupa funções de aquecimento industrial de nicho, enquanto o 3C-SiC permanece acadêmico. Sem um avanço no crescimento de 3C sem defeitos, o mercado de lingotes de SiC permanecerá ancorado ao 4H-SiC pelo horizonte de previsão, garantindo que as economias de escala mantenham os preços dos wafers em uma trajetória descendente constante.

Por Tipo de Condutividade: Substratos Semiisolantes Impulsionados pelos Orçamentos de Defesa

Os boules condutivos do tipo N detinham 66,73% de participação em 2024, impulsionados pela demanda automotiva e industrial por MOSFETs de baixa resistência de condução. O estoque semiisolante, no entanto, está registrando um CAGR de 13,21% à medida que programas de radar de matriz de fase financiados pela defesa e programas de satélites especificam amplificadores GaN-on-SiC. A Qorvo registrou um salto de 40% no consumo de substratos semiisolantes em 2024, validando a demanda de compradores com fornecimento seguro.

A dopagem com vanádio aumenta os custos semiisolantes em 20 a 25%, mas os clientes de defesa aceitam o prêmio em troca de isolamento de rede e melhor gerenciamento térmico. A divisão posiciona os fornecedores com linhas de dopagem dupla para capturar volume e margem simultaneamente, ampliando as oportunidades de tamanho do mercado de lingotes de SiC em ambas as faixas de preço.

Por Aplicação: A Âncora Automotiva da Eletrônica de Potência

A eletrônica de potência gerou 62,19% da demanda por lingotes em 2024 e permanecerá o centro gravitacional do mercado de lingotes de SiC à medida que a penetração de 800V se amplia. Os dispositivos de RF e micro-ondas, avançando a 13,77%, absorvem a produção semiisolante para satélites de banda média 5G e banda Ka. Os elementos de aquecimento industrial exibem crescimento estável de um único dígito baixo, enquanto a fotônica permanece um mercado de nicho.

Os volumes de pesquisa e prototipagem são pequenos, mas estrategicamente vitais, proporcionando fluxo de caixa antecipado para novos politipos e diâmetros. As explorações de computação quântica poderiam eventualmente abrir um terceiro pilar de demanda, mas a comercialização está além do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método de Crescimento: A Titularidade do Transporte Físico de Vapor Versus a Precisão do HTCVD

O transporte físico de vapor detinha 87,23% das remessas de 2024, alinhando-se com a economia da frota de fornos e a flexibilidade de dopagem. O HTCVD, avançando a 13,54%, conquista contratos onde garantias de micropipe abaixo de 0,1 cm⁻² justificam um prêmio de custo de 40 a 50%. O crescimento em solução permanece em escala laboratorial; a GT Advanced Technologies demonstrou boules de 6 polegadas com uma densidade de micropipe de 0,5 cm², mas ainda não anunciou uma data de lançamento definitiva.

O aprendizado de rendimento em execuções de transporte físico de vapor de 8 polegadas permanece a principal alavanca de custo para o mercado de lingotes de SiC, e os fornecedores que implantam loops de retroalimentação de raios X in situ esperam um aumento de 10 a 15 pontos percentuais na utilização até 2027.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de lingotes de SiC com uma participação de 54,78% em 2024, impulsionada pelo aumento de capacidade da China e pela cadeia de suprimentos madura do Japão. As empresas chinesas TanKeBlue, SICC e Shanxi Semisic anunciaram coletivamente 600.000 wafers adicionais de 6 e 8 polegadas até 2027, visando os segmentos domésticos de veículos elétricos e energia solar. O Japão mantém forte integração vertical, embora as fricções de controle de exportação sobre grafite estejam levando as montadoras de nível um a qualificar fontes não japonesas.

A Europa está prevista para registrar o maior CAGR regional de 13,89% à medida que o complexo da STMicroelectronics de EUR 5 bilhões (USD 5,5 bilhões) em Catânia e Crolles entra em operação no final de 2025. O acordo de licença de 6 polegadas da Soitec visa 50.000 wafers até 2027, amortecendo sua dependência de importações. As designações da UE do SiC como matéria-prima estratégica simplificam o licenciamento e o financiamento, dando aos participantes europeus um impulso regulatório favorável.

A América do Norte ocupa uma posição intermediária após o pedido de recuperação judicial da Wolfspeed em outubro de 2024 ter paralisado os planos de expansão de 8 polegadas, levando alguns programas automotivos a buscar alternativas europeias ou asiáticas. Canadá e México permanecem periféricos, e o Oriente Médio e a América do Sul registram apenas conversas exploratórias de joint ventures. A diversificação regional está, portanto, se aprofundando, mas o crescimento absoluto de capacidade ainda se concentra na região Ásia-Pacífico.

Cenário Competitivo

Os cinco principais fornecedores controlavam uma estimativa de 65 a 70% da capacidade em 2024, colocando a concentração geral na faixa média a alta. A reestruturação da Wolfspeed fragmentou os contratos históricos de fonte única, permitindo que SiCrystal, SICC e TanKeBlue garantissem vagas automotivas europeias. Os titulares ocidentais apostam em rendimento e metrologia para defender a precificação premium, enquanto os entrantes chineses priorizam o volume mesmo com níveis de defeitos mais altos.

A liderança tecnológica está migrando para fornos de mapeamento de defeitos em tempo real. A patente EP4012345 da SiCrystal descreve um reator de transporte físico de vapor de malha fechada que se adapta a gradientes de temperatura durante a execução, reduzindo assim as taxas de micropipe. Disruptores de equipamentos como a Jingsheng estão comercializando ferramentas de transporte físico de vapor a preços 40 a 50% mais baixos do que os concorrentes japoneses, reduzindo os obstáculos de capex para fabricantes emergentes. Simultaneamente, fabricantes de dispositivos como STMicroelectronics e ROHM estão internalizando linhas de substrato para garantir o fornecimento e capturar participação de mercado, reduzindo assim o pool endereçável de mercado independente e intensificando a concorrência para fornecedores independentes.

O espaço em branco do mercado reside nos substratos semiisolantes para cargas úteis de defesa e satélites, onde os mandatos de fornecimento doméstico substituem as considerações de custo. Os produtores de nicho europeus fazem parceria com especialistas em epitaxia de GaN para conquistar esse segmento premium, distanciando-se dos concorrentes asiáticos orientados ao volume. No geral, a diferenciação estratégica repousa no controle de defeitos, na inovação de fornos e na agilidade de integração vertical em todo o mercado de lingotes de SiC.

Líderes do Setor de Lingotes de SiC

Wolfspeed, Inc.

SiCrystal GmbH

SICC Co., Ltd.

Beijing TanKeBlue Semiconductor Co., Ltd.

EEMCO GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Banco Europeu de Investimento e a STMicroelectronics fecharam um acordo de financiamento de EUR 1 bilhão (USD 1,13 bilhão) que apoia a expansão de substratos de SiC e dispositivos de potência da empresa na Itália e na França. Uma primeira parcela de EUR 500 milhões (USD 565 milhões) foi liberada no mesmo mês, acelerando a produção de wafers de 200 mm em Catânia no quarto trimestre de 2025 e estabelecendo a maior capacidade doméstica de substratos de SiC na Europa para módulos de potência automotivos.

- Outubro de 2025: A Mitsubishi Electric concluiu a construção de sua nova instalação em Kumamoto, Japão, após um investimento de JPY 100 bilhões (USD 660 milhões). O local iniciou execuções piloto em linhas de 8 polegadas voltadas para 60.000 wafers por ano até 2027, fortalecendo a base de fornecimento de SiC do Japão para clientes de veículos elétricos e industriais.

- Abril de 2025: A STMicroelectronics confirmou que a produção de wafers de SiC de 200 mm em sua planta de Catânia permanece no cronograma para o quarto trimestre de 2025 sob o programa de integração vertical de EUR 5 bilhões da empresa. A instalação está programada para atingir 50.000 wafers por ano até 2028 e fornecerá à Stellantis, Volkswagen e Renault sob contratos de longo prazo.

- Março de 2025: A Wolfspeed emergiu da recuperação judicial após uma reestruturação aprovada pelo tribunal que reduziu a dívida em USD 3,2 bilhões e adiou as expansões de Mohawk Valley e Siler City para 2027-2028. A empresa manteve sua concessão da Lei CHIPS de USD 2,5 bilhões condicionada ao cumprimento de marcos de desempenho, e montadoras como General Motors e Mercedes-Benz retomaram a qualificação de substratos, mesmo que alguns fornecedores de nível um tenham diversificado o fornecimento durante o período de falência.

Escopo do Relatório Global do Mercado de Lingotes de SiC

O Relatório do Mercado de Lingotes de SiC é Segmentado por Diâmetro do Lingote (2 Polegadas, 4 Polegadas, 6 Polegadas, 8 Polegadas, 12 Polegadas), Politipo (3C-SiC, 4H-SiC, 6H-SiC), Tipo de Condutividade (Condutivo Tipo N e Semiisolante), Aplicação (Eletrônica de Potência, Dispositivos de RF e Micro-ondas, Componentes de Aquecimento Industrial, Fotônica e Optoeletrônica, Pesquisa e Prototipagem), Método de Crescimento (Transporte Físico de Vapor, Deposição Química de Vapor em Alta Temperatura, Crescimento em Solução) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 2 Polegadas |

| 4 Polegadas |

| 6 Polegadas |

| 8 Polegadas |

| 12 Polegadas |

| 3C-SiC |

| 4H-SiC |

| 6H-SiC |

| Condutivo Tipo N |

| Semiisolante |

| Eletrônica de Potência |

| Dispositivos de RF e Micro-ondas |

| Componentes de Aquecimento Industrial |

| Fotônica e Optoeletrônica |

| Pesquisa e Prototipagem |

| Transporte Físico de Vapor (PVT) |

| Deposição Química de Vapor em Alta Temperatura (HTCVD) |

| Crescimento em Solução |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Diâmetro do Lingote | 2 Polegadas | ||

| 4 Polegadas | |||

| 6 Polegadas | |||

| 8 Polegadas | |||

| 12 Polegadas | |||

| Por Politipo | 3C-SiC | ||

| 4H-SiC | |||

| 6H-SiC | |||

| Por Tipo de Condutividade | Condutivo Tipo N | ||

| Semiisolante | |||

| Por Aplicação | Eletrônica de Potência | ||

| Dispositivos de RF e Micro-ondas | |||

| Componentes de Aquecimento Industrial | |||

| Fotônica e Optoeletrônica | |||

| Pesquisa e Prototipagem | |||

| Por Método de Crescimento | Transporte Físico de Vapor (PVT) | ||

| Deposição Química de Vapor em Alta Temperatura (HTCVD) | |||

| Crescimento em Solução | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual em dólares do mercado de lingotes de SiC?

O tamanho do mercado de lingotes de SiC é de USD 1,94 bilhão em 2025.

Com que velocidade se espera que a demanda global cresça?

Entre 2025 e 2030, o mercado está previsto para registrar um CAGR de 12,91%.

Qual diâmetro de lingote está ganhando impulso mais rapidamente?

Os boules de 8 polegadas estão previstos para expandir a um CAGR de 13,83% graças aos menores custos por die e maiores contagens de die.

Por que os substratos semiisolantes estão se tornando mais importantes?

Os programas de radar de defesa e satélites precisam de amplificadores GaN-on-SiC, elevando a demanda semiisolante a um CAGR de 13,21%.

Qual região registrará o crescimento mais forte?

A Europa está projetada para registrar o maior CAGR regional de 13,89% até 2030, auxiliada pelos subsídios da Lei de Chips.

Qual método de crescimento domina o fornecimento comercial?

O transporte físico de vapor representa 87,23% da produção, permanecendo a espinha dorsal do mercado de lingotes de SiC.

Página atualizada pela última vez em: