Tamanho e Participação do Mercado de Diodos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

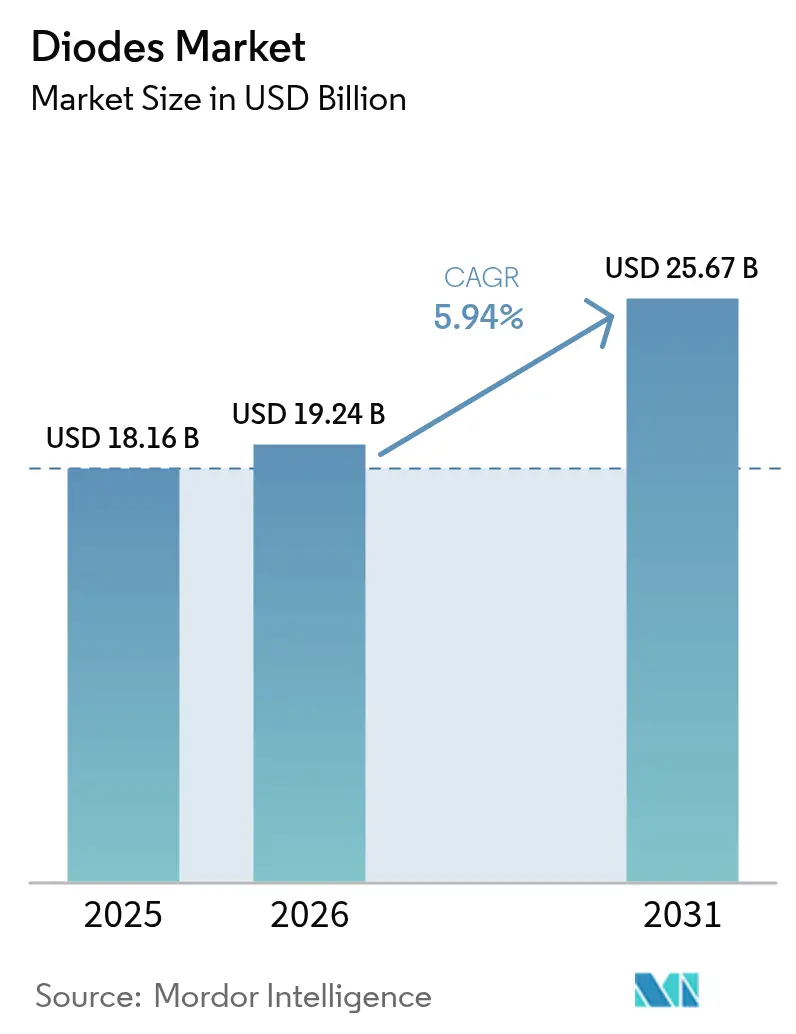

| Tamanho do Mercado (2026) | 19.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diodos por Mordor Intelligence

O tamanho do mercado de diodos está projetado para expandir de USD 18,16 bilhões em 2025 para USD 19,24 bilhões em 2026 e atingir USD 25,67 bilhões até 2031, registrando um CAGR de 5,94% de 2026 a 2031. Incentivos soberanos para localizar fábricas de semicondutores, a rápida eletrificação em sistemas automotivos e industriais e a proliferação de dispositivos de computação de borda que demandam comutação mais rápida e regulação de tensão mais precisa estão orientando o crescimento. As mudanças no mix de produtos em direção a materiais de banda larga estão elevando os preços médios de venda mesmo com o aumento dos volumes. Simultaneamente, as adições de capacidade de nitreto de gálio onshore sob as Leis CHIPS e de Ciência estão comprimindo os prazos de entrega para módulos de diodos de potência, enquanto os lançamentos globais de 5G continuam a enriquecer o conteúdo de diodos por rádio. Estruturas regulatórias como a Diretiva WEEE da União Europeia estão encurtando os ciclos de substituição de eletrônicos de consumo, apoiando indiretamente os volumes unitários.

Principais Conclusões do Relatório

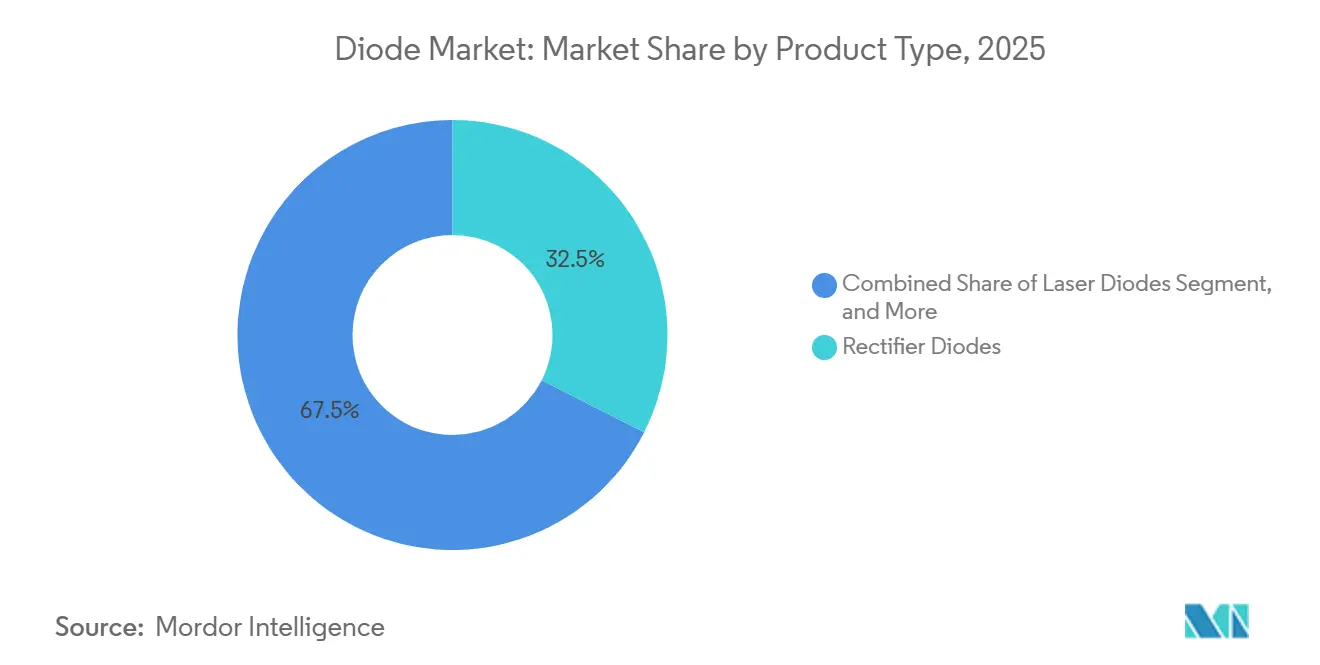

- Por tipo de produto, os diodos retificadores lideraram com uma participação de receita de 32,46% em 2025, enquanto os diodos laser avançam a um CAGR de 7,54% até 2031.

- Por material, o silício representou 66,42% da participação do mercado de diodos em 2025, enquanto os dispositivos de nitreto de gálio estão projetados para crescer a um CAGR de 6,91% até 2031.

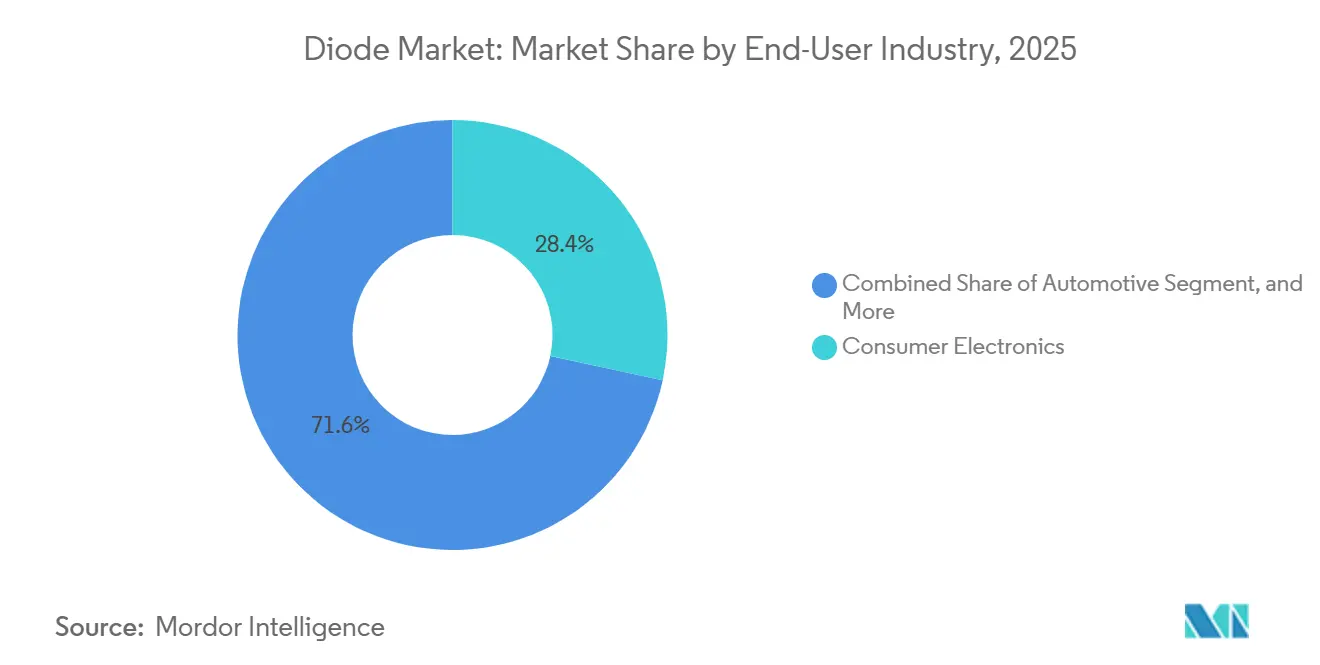

- Por usuário final, a eletrificação automotiva registra o maior CAGR de 7,59% durante 2026-2031, superando a participação de 28,37% detida pela eletrônica de consumo em 2025.

- Por pacote de montagem, os dispositivos de montagem em superfície asseguraram 48,91% da participação do mercado de diodos em 2025, e os pacotes flip-chip estão a caminho de um CAGR de 6,77% até 2031.

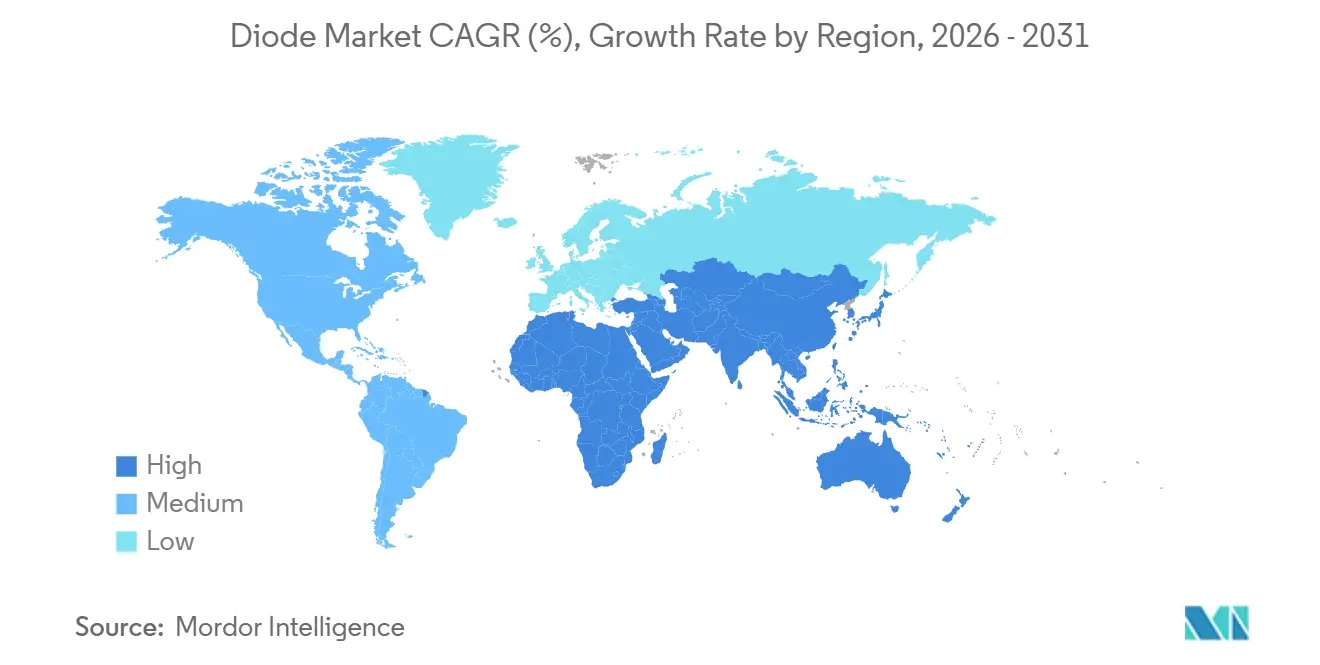

- Por geografia, a Ásia-Pacífico representou 47,34% das vendas de 2025; no entanto, o Oriente Médio e África está previsto para crescer a um CAGR de 6,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diodos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização dos Ecossistemas de Eletrônicos de Consumo | +1.2% | Global, com concentração em centros de fabricação da Ásia-Pacífico (China, Coreia do Sul, Vietnã) | Médio prazo (2–4 anos) |

| Aceleração da Produção de Veículos Elétricos e Carregadores Embarcados | +1.5% | Global, ganhos iniciais na China, Europa, América do Norte; expansão para Índia e Sudeste Asiático | Médio prazo (2–4 anos) |

| Implantação do 5G Impulsionando a Demanda por Diodos de RF e Micro-ondas | +0.9% | América do Norte e Europa para infraestrutura; Ásia-Pacífico para integração em aparelhos | Curto prazo (≤2 anos) |

| Mandatos de Eficiência em Centros de Dados Impulsionando Diodos de Potência | +1.1% | América do Norte e Europa para instalações de hiperescala; Ásia-Pacífico para implantações de borda | Curto prazo (≤2 anos) |

| Ventos Regulatórios Favoráveis para Diodos de Alta Tensão GaN em Si | +0.8% | Estados Unidos (Lei CHIPS), União Europeia (Lei de Chips), Japão (subsídios de segurança econômica) | Longo prazo (≥4 anos) |

| Leis de Reciclagem de Resíduos Eletrônicos Aumentando as Taxas de Substituição | +0.4% | União Europeia (Diretiva WEEE), mercados asiáticos selecionados (Japão, Coreia do Sul) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização dos Ecossistemas de Eletrônicos de Consumo

Smartphones e dispositivos vestíveis incorporam circuitos integrados de gerenciamento de energia cada vez mais densos que combinam múltiplas funções de diodo em um único substrato, reduzindo a área da placa e diminuindo os gastos com montagem.[1]Microchip Technology, "Tendências em Circuitos Integrados de Gerenciamento de Energia," microchip.com Diodos Schottky e de pequeno sinal com classificação abaixo de 1 A, mas com comutação em nanossegundos, protegem sensores sempre ativos e bobinas de carregamento sem fio. Os aceleradores de IA de borda elevam os envelopes de potência de projeto térmico, forçando os fabricantes de equipamentos originais a adotar diodos supressores de tensão transitória com classificações de energia mais altas. Os portfólios estão, portanto, se bifurcando em dispositivos ultraminiaturizados para espaços reduzidos e variantes robustecidas para subsistemas com alto processamento, ambos com preços premium em relação aos discretos legados. O crescimento é amplificado à medida que as interfaces USB4 e Thunderbolt 5 fornecem até 240 W de potência, aumentando o conteúdo de diodos de proteção por porta.

Aceleração da Produção de Veículos Elétricos e Carregadores Embarcados

As vendas globais de veículos elétricos superaram 14 milhões de unidades em 2024, e as arquiteturas de 800 V estão reduzindo pela metade os tempos de carregamento, o que exige diodos Schottky de carboneto de silício nos estágios de correção do fator de potência.[2]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org As montadoras estão incorporando diodos laser em LiDAR de estado sólido, com a receita no veículo prevista para atingir USD 11,9 bilhões até 2032. Os limites de temperatura de junção agora excedem 175 °C, favorecendo as composições de banda larga. Surgem dois vetores de crescimento: conversão de energia de alta tensão e detecção baseada em laser, cada um exigindo composições e pacotes de diodos distintos. Os créditos fiscais governamentais sobre veículos de emissão zero aceleram os lançamentos de plataformas, impulsionando ainda mais o mercado de diodos.

Implantação do 5G Impulsionando a Demanda por Diodos de RF e Micro-ondas

Os operadores implantaram mais de 2 milhões de estações base 5G em 2024, com cada célula macro integrando até 128 elementos de antena que utilizam diodos PIN para comutação de transmissão-recepção e diodos varactor para direcionamento de feixe.[3]Ericsson, "Implantação de Infraestrutura 5G," ericsson.com A adoção de ondas milimétricas acima de 24 GHz está expondo os limites de perda de inserção em diodos PIN de arsenieto de gálio legados, impulsionando testes de alternativas de fosfeto de índio com 0,3 dB de perda menor a 28 GHz. Os aparelhos integram múltiplos módulos de front-end de RF incorporando diodos detectores Schottky para rastreamento de envelope. No geral, o conteúdo de diodos por rádio aumenta 30-40% em comparação com o 4G, e essa tendência se intensificará à medida que pequenas células e redes privadas proliferarem. Os leilões de espectro programados até 2027 mantêm o pipeline de implantação cheio, garantindo visibilidade da demanda.

Mandatos de Eficiência em Centros de Dados Impulsionando Diodos de Potência

Os operadores de hiperescala visam uma eficiência de uso de energia abaixo de 1,15; as fontes de alimentação de servidores estão migrando do 80 PLUS Titânio para a retificação síncrona com diodos Schottky de carboneto de silício para reduzir 1-2 pontos percentuais de perdas de condução. Os clusters de IA com resfriamento líquido estão adotando a distribuição de rack de 48 V, exigindo retificadores de alta corrente com classificação de 100 A ou superior. O roteiro de banda larga do Departamento de Energia dos Estados Unidos projeta 99% de eficiência do conversor, uma oportunidade de economia anual de 20 TWh. Os operadores renovam os módulos de energia a cada 3-4 anos, em comparação com os históricos 5-7, acelerando os ciclos de substituição de diodos. Os compromissos públicos de neutralidade de carbono institucionalizam ainda mais essa cadência de atualização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Matérias-Primas (Si, GaAs, GaN) | -0.7% | Global, aguda em regiões dependentes das exportações chinesas de gálio (América do Norte, Europa) | Curto prazo (≤2 anos) |

| Fragmentação da Cadeia de Suprimentos em Meio a Restrições Comerciais Geopolíticas | -0.5% | Estados Unidos, China, União Europeia (controles de exportação, tarifas, listas de entidades) | Longo prazo (≥4 anos) |

| Limitações Térmicas em Pacotes de Alta Corrente | -0.4% | Global, particularmente em aplicações automotivas e industriais de alta potência | Médio prazo (2–4 anos) |

| Congestionamento de Patentes em Processos de Semicondutores de Banda Larga | -0.3% | Global, concentrado nos Estados Unidos, Europa, Japão, Coreia do Sul (pontos críticos de litígio) | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas (Si, GaAs, GaN)

A China controla 98% do refino de gálio, e seu regime de licenças de exportação de 2024 dobrou os preços à vista em poucos meses. Os custos das pastilhas de arsenieto de gálio subiram 15-20% em termos anuais em 2024, comprimindo as margens de diodos de RF para fornecedores sem proteções de offtake. A União Europeia concedeu a uma startup grega um contrato para construir uma planta de gálio de 500 toneladas por ano, mas ainda assim atenderia a menos de 5% da demanda global. Os prazos de entrega de pastilhas de carboneto de silício permanecem em 26-30 semanas, apesar das expansões da Wolfspeed e da ROHM. Até que fontes diversificadas amadureçam, o risco de aquisição modera a expansão do mercado de diodos.

Limitações Térmicas em Pacotes de Alta Corrente

Diodos acima de 50 A podem exceder temperaturas de junção de 150 °C; pacotes moldados em epóxi com resistência térmica de 1,5-2,0 K/W necessitam de dissipadores de calor volumosos que anulam os benefícios de tamanho dos dispositivos de banda larga. Pacotes flip-chip ou de cobre diretamente ligado reduzem a resistência para 0,5-0,8 K/W, mas custam 40-60% a mais. Os projetistas automotivos investigam o resfriamento de dupla face e placas com die embutido, adicionando até USD 1 milhão em engenharia não recorrente por plataforma. Interfaces térmicas padronizadas ainda não surgiram, confinando esses módulos premium a veículos elétricos de alto padrão e acionamentos industriais e retardando a penetração no mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Diodos Laser Impulsionam a Detecção Autônoma

Os produtos retificadores capturaram 32,46% da participação do mercado de diodos em 2025, apoiados pela necessidade quase universal de conversão CA-CC em eletrônicos de consumo e fontes de alimentação industriais. Os dispositivos laser, embora menores em volume, estão previstos para expandir a um CAGR de 7,54% até 2031, à medida que o LiDAR de estado sólido ganha preferência em veículos de passeio e os operadores de telecomunicações atualizam os backbones de fibra de longa distância. As unidades Schottky continuam a migrar para plataformas de veículos elétricos de 800 V por sua baixa queda de tensão direta, enquanto as referências Zener permanecem elementos essenciais em circuitos de gerenciamento de bateria que protegem os conversores analógico-digitais de eventos de sobretensão. Os diodos de pequeno sinal dominam as funções de comutação abaixo de 1 A, e as peças supressoras de tensão transitória estão proliferando em portas USB-C e Thunderbolt de alta velocidade, cada uma das quais agora lida com até 240 W de potência bidirecional. As variantes de RF e micro-ondas sustentam os front-ends de rádio 5G, permitindo que as matrizes de formação de feixe alternem milhares de vezes por segundo com perda de inserção mínima.

A fatia laser do tamanho do mercado de diodos está definida para se ampliar à medida que as montadoras preferem dispositivos de emissão de borda de 905 nm e dispositivos de emissão de superfície de cavidade vertical de 940 nm que equilibram alcance com segurança ocular. O conteúdo por veículo também aumentará porque os faróis de próxima geração agrupam dezenas de pixels laser para habilitar padrões de feixe alto adaptativo. No lado dos retificadores, os fabricantes de inversores de energia renovável estão migrando do silício de 600 V para peças de carboneto de silício de 1.200 V, moderando ligeiramente a demanda por diodos de silício convencionais, mas criando um subsegmento premium. Os fornecedores capazes de co-empacotar múltiplas funções de diodo — retificação, fixação de tensão e proteção contra descarga eletrostática — em um único contorno estão obtendo preços médios de venda mais altos. No geral, a mudança no mix de produtos deve elevar as margens combinadas, mesmo em ambientes de crescimento unitário moderado.

Por Tipo de Material: Nitreto de Gálio Ganha Tração

O silício manteve uma participação de 66,42% em 2025, traduzindo-se na maior participação do mercado de diodos, graças a décadas de otimização de rendimento que mantiveram o custo por ampere abaixo de USD 0,01. Os dispositivos de nitreto de gálio de banda larga, no entanto, estão previstos para registrar um CAGR de 6,91% até 2031, à medida que os operadores de centros de dados de hiperescala visam 99% de eficiência de conversão e os engenheiros automotivos buscam carregadores embarcados mais frios. As alternativas de carboneto de silício estão crescendo a um CAGR comparável de 6,5%, impulsionadas por inversores solares e acionamentos de tração que requerem capacidade de bloqueio de 1.200 V. O arsenieto de gálio permanece o incumbente para diodos de RF e micro-ondas em estações base 5G, embora os pilotos de fosfeto de índio ameacem seu domínio em aplicações de ondas milimétricas. Substratos experimentais como diamante e nitreto de alumínio ainda ficam abaixo de 1%, mas atraem investimentos em pesquisa e desenvolvimento para implantação pós-2030.

A fatia de nitreto de gálio do mercado de diodos se expandirá mais rapidamente na América do Norte e na Europa, onde as fábricas financiadas pelo programa CHIPS encurtam os prazos de entrega e reduzem o risco da cadeia de suprimentos. O silício, embora mais lento, mantém um papel indispensável em circuitos analógicos críticos para a segurança que requerem confiabilidade comprovada a longo prazo e conformidade estabelecida com a IEC 60747. A produção de carboneto de silício está crescendo em pastilhas maiores de 200 mm, estreitando as lacunas de custo e tornando o material viável para veículos elétricos de médio porte. Enquanto isso, os fornecedores de arsenieto de gálio enfrentam pressões de preço das restrições de exportação de gálio, levando-os a buscar contratos de fornecimento de longo prazo. Cada composição, portanto, ocupa um nicho bem definido de desempenho versus custo, oferecendo às placas multicamadas uma paleta mais ampla de opções de diodos.

Por Setor do Usuário Final: Eletrificação Automotiva Acelera

A eletrônica de consumo representou 28,37% da demanda de 2025, impulsionada pela proliferação de diodos em smartphones, tablets e dispositivos vestíveis que integram circuitos integrados de gerenciamento cada vez mais densos em energia. As aplicações automotivas, no entanto, estão a caminho de um CAGR de 7,59% até 2031, tornando-as o segmento de crescimento mais rápido à medida que os volumes de veículos elétricos aumentam e os sistemas avançados de assistência ao motorista incorporam detecção baseada em laser. Espera-se que a infraestrutura de comunicações registre um CAGR de 6,2% com base na densificação do 5G, com cada célula macro abrigando até 128 diodos PIN e varactor para direcionamento de feixe. Os compradores de defesa e aeroespacial, embora limitados em volume unitário, pagam prêmios por dispositivos endurecidos contra radiação, enquanto os periféricos de computador e a automação industrial mantêm trajetórias sólidas de dígito médio único. A iluminação baseada em LED, à medida que migra para micro-LEDs, continua a exigir regulação de corrente precisa para sustentar os volumes de diodos de pequeno sinal.

A participação automotiva no tamanho do mercado de diodos aumentará à medida que cada novo veículo elétrico a bateria contém 50–100 diodos de potência em inversores de tração, conversores CC-CC e carregadores embarcados. As gigafábricas de células de bateria no Canadá, Alemanha e Japão estão recorrendo a diodos Schottky de carboneto de silício para reduzir os riscos de fuga térmica, elevando a demanda por dispositivos com classificação acima de 175 °C. Em comunicações, as constelações de satélites em órbita baixa terrestre requerem diodos de micro-ondas de nitreto de gálio que suportem ciclos de temperatura de –150 °C a +120 °C, estendendo o alcance dos fornecedores além das redes terrestres. A eletrônica de consumo se estabilizará à medida que o crescimento unitário de smartphones se achata, mas as bobinas de carregamento sem fio e os sensores sempre ativos aumentarão o conteúdo de diodos por aparelho. No geral, as mudanças nas prioridades dos usuários finais estão remodelando as carteiras de pedidos em direção a segmentos automotivos e de infraestrutura de maior valor, mas menor volume.

Por Pacote de Montagem: Flip-Chip Ganha Impulso

Os contornos de montagem em superfície comandaram 48,91% da receita de 2025 ao se alinharem com a montagem automatizada de coleta e posicionamento e os perfis de pegada padrão JEDEC. Os pacotes flip-chip, embora com apenas uma participação de dígito médio único hoje, estão previstos para crescer a um CAGR de 6,77% até 2031, à medida que os projetistas de smartphones e dispositivos vestíveis buscam perfis abaixo de 0,5 mm e resistência térmica abaixo de 1 K/W. Os formatos de furo passante caem para cerca de 22% à medida que as placas industriais legadas migram para montagem em superfície, enquanto os pacotes em escala de chip crescem a 6,1% graças aos módulos de front-end de RF e dispositivos IoT alimentados por bateria. As opções de cobre diretamente ligado também estão ganhando espaço em sistemas automotivos de 48 V, oferecendo dissipação de calor superior com penalidades de área modestas.

A participação do flip-chip no mercado de diodos crescerá mais rapidamente na eletrônica de consumo, onde a área da placa é escassa e o desempenho de Kelvin por watt de dígito único é obrigatório para displays de alta taxa de atualização. Nas zonas automotivas, os substratos de resfriamento de dupla face combinados com diodos flip-chip reduzem a massa do resfriador em 30%, compensando o custo mais alto do componente. As unidades em escala de chip prosperam em aparelhos 5G porque seus pads de solda perimetrais permitem que os módulos de antena encolham sem sacrificar a integridade de RF. A montagem em superfície ainda dominará as reformas industriais que favorecem a confiabilidade comprovada em detrimento da miniaturização incremental, enquanto o furo passante permanecerá entrincheirado em aplicações de ambiente severo que requerem robustez mecânica extra. O cenário de embalagem, portanto, se fragmenta ao longo das linhas de uso final e de orçamento térmico, oferecendo aos fabricantes contratados um conjunto de ferramentas cada vez mais amplo para otimizar desempenho e custo.

Análise Geográfica

A Ásia-Pacífico representou 47,34% da participação do mercado de diodos em 2025 e está projetada para registrar um CAGR de 5,7% até 2031, ancorada pelo aumento da fabricação de veículos elétricos na China e pela demanda acelerada do Japão por dispositivos de potência de carboneto de silício. Os programas de incentivo a fábricas na Índia e a diversificação de capacidade para o Vietnã, Tailândia e Malásia estão ampliando o fornecimento regional, enquanto as fábricas sub-5 nm da Coreia do Sul estão impulsionando conteúdo extra de proteção contra descarga eletrostática. O conteúdo por unidade também está aumentando porque as marcas de eletrônicos de consumo estão adicionando bobinas de carregamento sem fio e sensores sempre ativos, cada um exigindo múltiplos diodos supressores de tensão transitória.

A América do Norte representou aproximadamente 24% do mercado de diodos de 2025 e está definida para expandir a um CAGR de 5,5% à medida que o financiamento da Lei CHIPS reduz os prazos de entrega de nitreto de gálio e os operadores de centros de dados de hiperescala substituem os retificadores de silício legados por alternativas de banda larga. As novas plantas de células de bateria do Canadá estão integrando diodos Schottky de carboneto de silício com classificação de 175 °C, e o corredor de eletrônica automotiva do México está incorporando dispositivos TVS de alta corrente em chicotes elétricos. A Europa capturou uma participação de 19% em 2025 e deve crescer a um CAGR de 5,3%, impulsionada por EUR 43 bilhões em subsídios da Lei de Chips que financiam novas linhas piloto de nitreto de gálio na França e fábricas de carboneto de silício na Alemanha.

O Oriente Médio e África assegurou 6% da receita global em 2025 e está previsto para entregar o CAGR mais rápido de 6,96% até 2031, impulsionado por centros de dados de inteligência artificial soberanos na Arábia Saudita e nos Emirados Árabes Unidos, cujos clusters de GPU de 100 MW demandam retificação ultraeficiente. O boom de inversores solares da África do Sul está adotando diodos de carboneto de silício para aumentar a eficiência conectada à rede, enquanto os montadores contratados do Egito estão adicionando linhas flip-chip que encurtam os prazos de entrega regionais. A América do Sul, com 4% de participação em 2025, deve crescer 5,4% ao ano à medida que o Brasil e a Argentina ampliam a produção de ônibus elétricos e as reformas de automação industrial, embora a volatilidade cambial mantenha os ciclos de capex cautelosos.

Cenário Competitivo

Os cinco maiores fornecedores — Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated e onsemi — representaram coletivamente cerca de 35–40% da receita de 2025, confirmando uma estrutura moderadamente fragmentada na qual especialistas regionais e novos entrantes de banda larga sem fábrica ainda podem ganhar projetos. As vantagens de escala permitem que os líderes internalizem epitaxia, montagem e teste, reduzindo o custo por ampere a níveis abaixo de um centavo em linhas de silício de alto volume. Os novos entrantes contra-atacam focando em nichos de nitreto de gálio ou carboneto de silício onde os ganhos de eficiência justificam prêmios de preço.

O investimento estratégico permaneceu intenso: a Infineon está gastando USD 5,5 bilhões em uma fábrica em Dresden que co-embalará diodos de carboneto de silício com drivers de gate, enquanto a STMicroelectronics está alocando EUR 5 bilhões para expandir a capacidade de Catânia para pastilhas de carboneto de silício de 300 mm. A expansão de USD 750 milhões do Vale Mohawk da Wolfspeed visa substratos de 200 mm, e a GlobalFoundries reservou USD 95 milhões de fundos CHIPS para aumentar a produção de nitreto de gálio em Vermont. Inovadores sem fábrica como Navitas e GaN Systems licenciam propriedade intelectual para fundições, comprimindo os ciclos de atualização de produtos e evitando o capex de vários bilhões de dólares.

Os acordos de licenciamento cruzado entre Infineon, Wolfspeed e ROHM aliviaram o congestionamento de patentes, acelerando a difusão de tecnologia para fornecedores de segundo nível. Os padrões de qualidade ISO 9001 e IATF 16949 continuam a favorecer os incumbentes com históricos automotivos robustos, mas os generosos subsídios sob a Lei CHIPS e de Ciência e a Lei de Chips da União Europeia estão reduzindo as barreiras de entrada para startups e spin-offs universitários. No geral, a preferência dos clientes por maior eficiência e comutação mais rápida está gradualmente deslocando a receita em direção a especialistas em banda larga, mesmo que as linhas de silício entrincheiradas defendam segmentos sensíveis ao preço.

Líderes do Setor de Diodos

Alpha and Omega Semiconductor Ltd.

Central Semiconductor Corp.

Wolfspeed Inc.

Diodes Incorporated

GlobalFoundries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Wolfspeed anunciou uma expansão de USD 750 milhões de sua fábrica do Vale Mohawk em Nova York para produzir pastilhas de carboneto de silício de 200 mm para módulos automotivos e industriais, com produção prevista para o segundo semestre de 2027.

- Dezembro de 2025: A STMicroelectronics comprometeu EUR 5 bilhões (USD 5,5 bilhões) para expandir sua instalação em Catânia, adicionando epitaxia de carboneto de silício de 300 mm e linhas de nitreto de gálio de 200 mm para clientes automotivos europeus, com as primeiras pastilhas programadas para o terceiro trimestre de 2027.

- Novembro de 2025: A Infineon Technologies adquiriu a GaN Systems por USD 830 milhões, integrando a propriedade intelectual de nitreto de gálio e ampliando seu catálogo de diodos de potência para usos em centros de dados e veículos elétricos.

- Outubro de 2025: A Renesas Electronics investiu USD 1,2 bilhão em sua planta de Kofu para dobrar a capacidade de diodos de carboneto de silício destinada a inversores de veículos elétricos japoneses e norte-americanos.

Escopo do Relatório do Mercado Global de Diodos

O Relatório do Mercado de Diodos é Segmentado por Tipo de Produto (Diodos Schottky, Diodos Zener, Diodos Retificadores, Diodos Laser, Diodos de Pequeno Sinal, Diodos de Proteção contra Descarga Eletrostática, Diodos Supressores de Tensão Transitória, Diodos de RF e Micro-ondas), Tipo de Material (Diodos de Silício, Diodos de Carboneto de Silício, Diodos de Nitreto de Gálio, Diodos de Arsenieto de Gálio, Outros Tipos de Material), Setor do Usuário Final (Comunicações, Eletrônica de Consumo, Automotivo, Defesa e Aeroespacial, Computadores e Periféricos, Industrial, Iluminação, Outros Setores do Usuário Final), Pacote de Montagem (Furo Passante, Montagem em Superfície, Pacote em Escala de Chip, Flip-Chip) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Diodos Schottky |

| Diodos Zener |

| Diodos Retificadores |

| Diodos Laser |

| Diodos de Pequeno Sinal |

| Diodos de Proteção contra Descarga Eletrostática |

| Diodos Supressores de Tensão Transitória |

| Diodos de RF e Micro-ondas |

| Diodos de Silício |

| Diodos de Carboneto de Silício |

| Diodos de Nitreto de Gálio |

| Diodos de Arsenieto de Gálio |

| Outros Tipos de Material |

| Comunicações |

| Eletrônica de Consumo |

| Automotivo |

| Defesa e Aeroespacial |

| Computadores e Periféricos |

| Industrial |

| Iluminação |

| Outros Setores do Usuário Final |

| Furo Passante |

| Montagem em Superfície |

| Pacote em Escala de Chip |

| Flip-Chip |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Diodos Schottky | ||

| Diodos Zener | |||

| Diodos Retificadores | |||

| Diodos Laser | |||

| Diodos de Pequeno Sinal | |||

| Diodos de Proteção contra Descarga Eletrostática | |||

| Diodos Supressores de Tensão Transitória | |||

| Diodos de RF e Micro-ondas | |||

| Por Tipo de Material | Diodos de Silício | ||

| Diodos de Carboneto de Silício | |||

| Diodos de Nitreto de Gálio | |||

| Diodos de Arsenieto de Gálio | |||

| Outros Tipos de Material | |||

| Por Setor do Usuário Final | Comunicações | ||

| Eletrônica de Consumo | |||

| Automotivo | |||

| Defesa e Aeroespacial | |||

| Computadores e Periféricos | |||

| Industrial | |||

| Iluminação | |||

| Outros Setores do Usuário Final | |||

| Por Pacote de Montagem | Furo Passante | ||

| Montagem em Superfície | |||

| Pacote em Escala de Chip | |||

| Flip-Chip | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de diodos?

O tamanho do mercado de diodos atingiu USD 18,16 bilhões em 2025 e está projetado para alcançar USD 19,24 bilhões em 2026.

Com que velocidade o setor automotivo está crescendo na demanda por diodos?

As aplicações automotivas estão previstas para expandir o consumo de diodos a um CAGR de 7,59% entre 2026 e 2031.

Qual plataforma de material está ganhando mais tração?

Os diodos de nitreto de gálio estão avançando a um CAGR de 6,91%, o mais rápido entre os tipos de material.

Qual região verá o crescimento mais rápido do mercado de diodos?

O Oriente Médio e África está previsto para registrar um CAGR de 6,96% até 2031, superando todas as outras regiões.

Qual formato de embalagem está crescendo mais rapidamente para diodos?

Os pacotes flip-chip estão definidos para um CAGR de 6,77% à medida que os projetistas buscam montagens de perfil ultrabaixo.

Quem são as principais empresas no espaço de diodos?

Infineon Technologies, STMicroelectronics, Vishay Intertechnology, Diodes Incorporated e onsemi detêm coletivamente cerca de 35-40% da receita global.

Página atualizada pela última vez em: