Tamanho e Participação do Mercado de Dispositivos de Potência SiC de Ultra Alta Tensão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.46% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Potência SiC de Ultra Alta Tensão por Mordor Intelligence

O tamanho do mercado de dispositivos de potência SiC de ultra-alta tensão é estimado em USD 7,14 bilhões em 2025 e está projetado para atingir USD 16,66 bilhões até 2030, crescendo a um CAGR de 18,46% durante o período de previsão. Robustos programas de modernização da rede elétrica, crescente penetração de energia renovável e demanda crescente por conversores compactos e de alta eficiência estão reformulando as prioridades de aquisição em concessionárias, ferrovias e segmentos aeroespaciais. As concessionárias estão substituindo pilhas de transistores bipolares de porta isolada de silício por alternativas de bandgap largo para reduzir as perdas de condução em níveis de tensão acima de 3,3 kV. Os operadores ferroviários estão eletrificando rotas de linha principal para atender aos mandatos de emissões, enquanto os OEMs aeroespaciais estão adotando SiC para minimizar o peso do trem de força. Os fornecedores capazes de garantir disponibilidade de substrato de 8 polegadas, entregar confiabilidade de módulos acima de 6,5 kV e fornecer projetos de referência para conversores de vários megawatts estão mais bem posicionados para capturar a próxima onda de investimentos. A intensidade de capital continua sendo um obstáculo para novos entrantes, mas os incumbentes verticalmente integrados estão comprometendo bilhões de dólares para garantir o fornecimento de substrato e a capacidade de fabricação, sinalizando confiança de que o impulso da demanda persistirá até 2030.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os módulos MOSFET SiC lideraram com 43,21% de participação na receita em 2024; os módulos MOSFET SiC também estão previstos para expandir a um CAGR de 19,33% até 2030.

- Por classificação de tensão, o segmento de 3,3-5 kV representou 39,67% da receita em 2024, enquanto os dispositivos com classificação de tensão acima de 10 kV estão projetados para registrar o crescimento mais rápido, com um CAGR de 19,19% de 2024 a 2030.

- Por aplicação, a transmissão HVDC capturou uma participação de 37,58% em 2024; espera-se que os transformadores de estado sólido avancem a um CAGR de 19,63% até 2030.

- Por indústria do usuário final, as concessionárias de energia elétrica detinham 34,93% dos gastos em 2024, enquanto o setor aeroespacial e de defesa está previsto para registrar o maior CAGR de 19,52% até 2030.

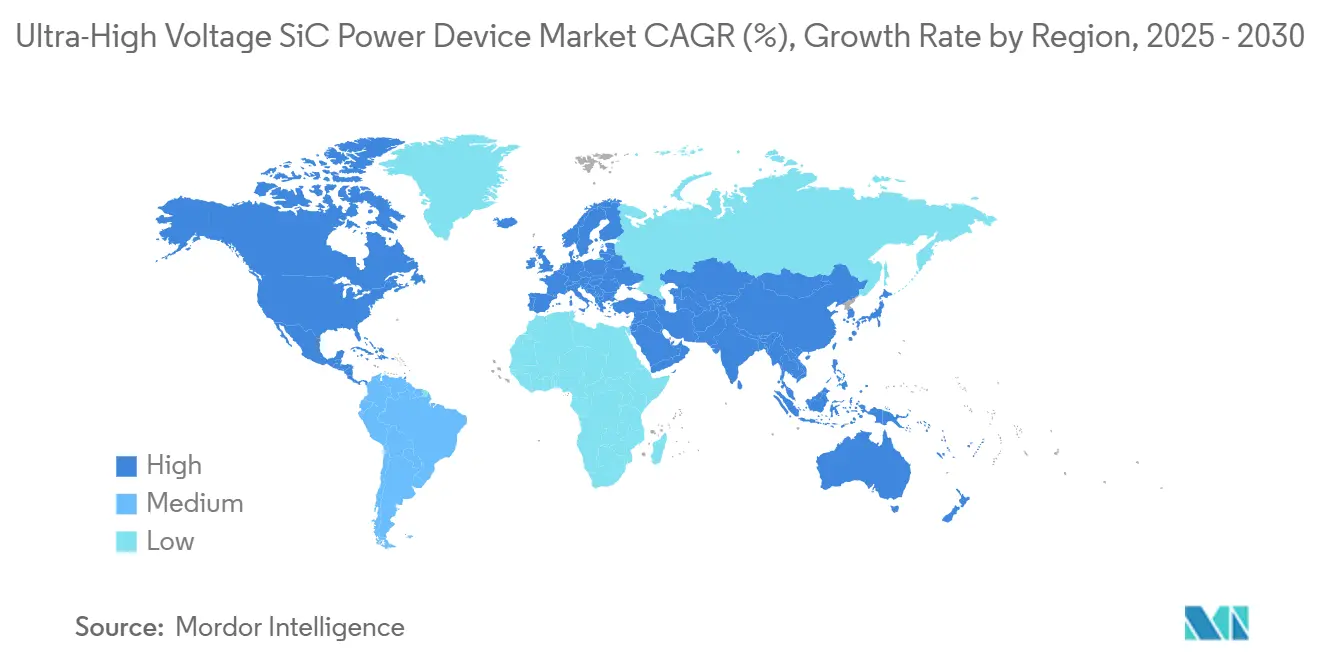

- Por geografia, a Ásia-Pacífico comandou 42,78% da receita de 2024, e o Oriente Médio está preparado para o CAGR mais rápido de 19,37% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Potência SiC de Ultra Alta Tensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Instalações de HVDC e FACTS | +4.2% | Global, com concentração na China, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Intensificação dos Projetos Globais de Eletrificação Ferroviária | +3.1% | Europa, Índia, China, com atividade emergente na América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Aquisição de Concessionárias com Alta Participação de Renováveis | +3.8% | Global, liderado pela Califórnia, estados membros da UE e Índia | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de Transformadores de Estado Sólido | +2.9% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Corredores de Carregamento Ultrarrápido de VE Apoiados pelo Governo | +2.6% | Estados Unidos (programa NEVI), UE (regulamento AFIR), China | Curto prazo (≤ 2 anos) |

| Avanços nos Rendimentos de Wafers SiC acima de 10 kV | +3.4% | Global, com P&D concentrado nos Estados Unidos, Japão e Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Instalações de HVDC e FACTS

As concessionárias estão construindo novos links de longa distância para canalizar eletricidade renovável de clusters de geração remotos para centros de carga. O projeto ±800 kV Gansu-Zhejiang da China, comissionado em 2024, exemplifica os corredores de vários gigawatts atualmente em construção. As iniciativas transfronteiriças na Europa devem adicionar mais 15 GW de capacidade de transferência até 2030. Nesse contexto, os módulos SiC de ultra-alta tensão, classificados em 6,5 kV ou superior, oferecem menores perdas de comutação, tamanho de filtro reduzido e tempos de resposta do conversor mais rápidos em comparação com as pilhas de tiristores legadas. O pipeline de aquisição para sistemas de transmissão de CA flexível segue uma trajetória semelhante, com a Power Grid da Índia comissionando compensadores síncronos estáticos que utilizam válvulas SiC para controle de tensão em escala de milissegundos.[1]Power Grid Corporation of India, "Instalações de STATCOM e Modernização da Rede Elétrica," POWERGRIDINDIA.COM Coletivamente, esses investimentos em expansão e estabilização da rede sustentam a visibilidade de demanda plurianual para dispositivos que podem suportar ciclos térmicos severos, descarga parcial e estresse de alta dv/dt.

Intensificação dos Projetos Globais de Eletrificação Ferroviária

As ferrovias de passageiros e de carga estão migrando da tração a diesel para a propulsão elétrica para atender às metas rigorosas de redução de carbono. O Reino Unido reservou GBP 2 bilhões (USD 2,5 bilhões) para 1.000 milhas de rota de nova catenária aérea até 2030. Na Califórnia, a mudança do Caltrain em 2024 de locomotivas a diesel para unidades múltiplas elétricas com conversores de tração baseados em SiC reduziu o consumo de energia por milha em 30%. Os módulos de alta eficiência de 3,3 kV a 6,5 kV são fundamentais porque reduzem o hardware de resfriamento, melhoram a recuperação de frenagem regenerativa e aumentam a disponibilidade da frota. Os trens Shinkansen japoneses equipados com módulos SiC completos de 3,3 kV da Mitsubishi Electric demonstram a economia de peso de 40% alcançável nas seções de conversores de potência, ressaltando a disposição das ferrovias de pagar um prêmio por confiabilidade comprovada ao longo de uma vida útil de 30 anos.

Mandatos de Aquisição de Concessionárias com Alta Participação de Renováveis

As metas de política incorporadas na ordem de energia limpa de 10,6 GW da Califórnia, na meta de 42,5% de eletricidade renovável da União Europeia e no roteiro de 500 GW de energia solar e eólica da Índia obrigam as concessionárias a construir parques fotovoltaicos e eólicos em grande escala.[2]Comissão de Serviços Públicos da Califórnia, "Mandatos de Aquisição de Energia Limpa," CPUC.CA.GOV Os inversores que atendem a esses ativos devem elevar a saída variável de baixa tensão para 3,3 kV ou superior, enquanto suportam falhas na rede. Os interruptores SiC permitem uma frequência de comutação 3 a 4 vezes maior do que os transistores bipolares de porta isolada de silício, permitindo que os integradores reduzam indutores e capacitores, diminuam a área da carcaça e aumentem o tempo de atividade em desertos arenosos ou turbinas offshore. Os inversores solares de escala utilitária da Fuji Electric, que atingem 99% de eficiência de pico em temperaturas ambiente acima de 50 °C, ressaltam por que os desenvolvedores de projetos estão cada vez mais especificando SiC em suas especificações técnicas.

Adoção Acelerada de Transformadores de Estado Sólido

Os transformadores de estado sólido compactos e multifuncionais integram conversão de tensão, fluxo de potência bidirecional e filtragem harmônica em uma única carcaça. O piloto de 1 MVA da ABB na Suíça em 2024 reduziu a área da subestação em 30% e forneceu regulação de tensão em tempo real, uma prova de conceito que agora está influenciando os critérios de aquisição da rede de distribuição. A plataforma modular da Siemens Energy atinge entrada de 10 kV usando módulos MOSFET SiC em cascata, eliminando assim a necessidade de tanques cheios de óleo e equipamentos de comutação volumosos.[3]Siemens Energy, "Plataforma SST Modular e Soluções de Rede," SIEMENS-ENERGY.COM O grupo de trabalho P2004 do IEEE adiciona diretrizes de interoperabilidade que reduzem o risco tecnológico percebido. À medida que as concessionárias testam mais alimentadores, os pedidos de compra de módulos SiC acima de 6,5 kV devem aumentar acentuadamente entre 2026 e 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento Limitado de Substrato SiC de 8 Polegadas | -2.8% | Global, com gargalos nos Estados Unidos, Japão e Europa | Curto prazo (≤ 2 anos) |

| Alto CapEx para Linhas de Fabricação acima de 6,5 kV | -2.1% | Global, afetando novos entrantes e players menores | Médio prazo (2-4 anos) |

| Preocupações com Confiabilidade em Módulos para Ambientes Severos | -1.6% | Oriente Médio, África e aplicações offshore globalmente | Médio prazo (2-4 anos) |

| Escassez de Talentos em Engenharia de Processos de Bandgap Largo | -1.3% | Estados Unidos, Europa e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Limitado de Substrato SiC de 8 Polegadas

O impulso do mercado continua a superar a capacidade de crescimento de cristais. O relatório de 2024 da Coherent Corporation mostrou que os wafers de 8 polegadas ainda representam menos de 15% do total de remessas. A expansão do Vale Mohawk da Wolfspeed foi adiada dois trimestres por desafios de rendimento, enquanto a linha Apollo da ROHM prioriza material de grau automotivo, deixando clientes industriais e de concessionárias em filas de alocação. Até que novos fornos e linhas de polimento entrem em operação após 2026, os fornecedores de dispositivos devem racionar módulos de alta tensão, o que força os desenvolvedores de projetos a escalonar seus cronogramas de construção.

Alto CapEx para Linhas de Fabricação acima de 6,5 kV

A construção de uma sala limpa capaz de processamento de epitaxia espessa, implantação iônica especializada e rotinas de recozimento a 2.000 °C exige mais de USD 500 milhões. A atualização de EUR 730 milhões (USD 790 milhões) da STMicroelectronics em Catânia e a expansão de EUR 2 bilhões (USD 2,16 bilhões) da Infineon em Kulim ilustram a curva de capital. As casas de design menores devem depender de parceiros de fundição que acomodem execuções de ultra-alta tensão por trás de programas automotivos maiores, atrasando assim o tempo de comercialização de dispositivos de nicho. O acesso limitado a economias de escala amplia a lacuna de custo entre incumbentes e desafiantes, desacelerando a rotatividade competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Módulos Consolidam Liderança em Meio a Prioridades de Integração

Os módulos MOSFET SiC comandaram 43,21% da receita de 2024 e estão previstos para registrar um CAGR de 19,33% até 2030. Essa dominância reflete o impulso dos integradores para padronizar interfaces térmicas, layouts de drivers de porta e distâncias de isolamento dentro de conversores multinível. O mercado de dispositivos de potência SiC de ultra-alta tensão recompensa os fornecedores de módulos que podem garantir desempenho de isolamento de acordo com a IEC 62109, passar em testes de choque térmico de 1.000 ciclos e entregar compatibilidade plug-and-play com racks existentes. O módulo CoolSiC de 2.000 V da Infineon demonstra a tendência em direção a diodos embutidos e drivers de porta digitais que reduzem a indutância de loop e aumentam a eficiência do sistema. Em contraste, os discretos mantêm relevância em unidades de potência aeroespaciais onde os limites de peso exigem dissipadores de calor sob medida. Os diodos Schottky e os dispositivos PIN complementam as meias-pontes híbridas que modernizam as subestações existentes, melhorando seu desempenho.

A velocidade de adoção acelera à medida que os wafers de 8 polegadas atingem rendimentos mais altos, permitindo que os fornecedores precifiquem módulos dentro de 10% dos equivalentes de transistores bipolares de porta isolada de silício em classificações de tensão de até 6,5 kV. A qualificação AEC-Q101 da Littelfuse demonstra prontidão entre segmentos, abrindo inversores de tração automotiva e material rodante de metrô leve para as mesmas famílias de módulos. O lançamento de discretos de 1.700 V da ON Semiconductor atende a desenvolvedores solares sensíveis ao custo, sinalizando que a indústria de dispositivos de potência SiC de ultra-alta tensão ainda valoriza formatos flexíveis, mas o centro de gravidade continua a se deslocar em direção a conjuntos totalmente embalados.

Por Classificação de Tensão: Dispositivos Acima de 10 kV Avançam em Direção à Maturidade Comercial

A classe de 3,3-5 kV detinha uma participação de mercado de 39,67% em 2024, com ferrovias e acionamentos industriais dominando os volumes de remessa. No entanto, os avanços na redução de defeitos em wafers na Universidade Estadual da Carolina do Norte reduziram as dislocações de plano basal em 60%, apontando para o potencial de camadas epi de 10 kV confiáveis até 2027. O tamanho do mercado de dispositivos de potência SiC de ultra-alta tensão para peças acima de 10 kV está projetado para crescer na taxa mais rápida, com um CAGR de 19,19%, impulsionado por energia eólica offshore, HVDC de longa distância e unidades de potência auxiliar de aeronaves.

Os lançamentos de MOSFET de 15 kV da GeneSiC provam que as estruturas de terminação de borda agora podem gerenciar a graduação do campo elétrico sem vazamento catastrófico. Enquanto isso, os módulos de 6,5 kV permanecem o carro-chefe para as atuais estações conversoras HVDC, equilibrando a resiliência a falhas de arco com o conhecimento maduro de embalagem. Normas como a IEC 60747-8 adicionam 6 a 12 meses ao ciclo de projeto para nós de ultra-alta tensão, mas os dados de falhas em campo de programas piloto estão fechando a lacuna de confiança.

Por Aplicação: Transformadores de Estado Sólido Registram Impulso de Ruptura

A transmissão HVDC permaneceu o maior contribuinte de receita, representando 37,58% em 2024; no entanto, espera-se que os transformadores de estado sólido registrem o maior CAGR de 19,63%. A participação de mercado de dispositivos de potência SiC de ultra-alta tensão para transformadores de estado sólido está prestes a se expandir rapidamente à medida que as concessionárias modernizam subestações urbanas para liberar espaço e permitir fluxo bidirecional. A implantação alemã da Siemens Energy reduziu a área em 40%, um impulsionador de valor tangível.

A tração ferroviária continua a escalar à medida que as metas de eletrificação se espalham para linhas secundárias na Europa, Índia e América do Norte, aproveitando o SiC para atingir 98,5% de eficiência na frenagem regenerativa. A conversão de energia de fontes renováveis mantém sua liderança de volume graças a parques solares de escala de megawatt e arrays de energia eólica offshore de escala de gigawatt que integram inversores SiC para capacidade de formação de rede. Os corredores de carregamento rápido de VE ancoram a demanda inicial para estágios de 1.200 V, mas migrarão para topologias de 1.700 V à medida que os carregadores de megawatt surgirem.

Por Indústria do Usuário Final: Aeroespacial e Defesa Aceleram a Eletrificação

As concessionárias de energia elétrica representaram 34,93% das remessas de 2024, canalizando módulos para válvulas HVDC, bancos FACTS e sistemas de automação de alimentadores. Espera-se que o mercado de dispositivos de potência SiC de ultra-alta tensão experimente o CAGR mais acentuado de 19,52% proveniente de clientes aeroespaciais e de defesa, à medida que a propulsão elétrica entra em produção em série.

O recorde de velocidade Spirit of Innovation da Rolls-Royce a 555,9 km/h validou os ganhos de densidade de potência alcançáveis com SiC em janelas de comutação em escala de nanossegundos. Os operadores ferroviários vêm a seguir, impulsionados pelos mandatos de eliminação progressiva do diesel, enquanto os desenvolvedores de renováveis implantam inversores centralizados para atender aos requisitos do código de rede. Os operadores de redes de carregamento de VE estão abrindo um mercado fluido, mas de crescimento rápido, à medida que os regulamentos AFIR na Europa e o programa NEVI nos Estados Unidos desencadeiam implantações de carregadores em todo o país.

Análise Geográfica

A Ásia-Pacífico permaneceu a âncora de receita com 42,78% em 2024, impulsionada pela frota HVDC de 150 GW da China e pela expansão ferroviária de alta velocidade. O fundo de Transformação Verde do Japão canaliza JPY 20 trilhões (USD 150 bilhões) para projetos de descarbonização, incluindo inversores ferroviários baseados em SiC e conexões de energia eólica offshore. A Índia converteu 10.000 quilômetros de rota para tração elétrica em 2024 e visa 100% de eletrificação da rede até 2030, garantindo absorção sustentada de módulos. A meta de 20% de energia renovável da Coreia do Sul impulsiona atualizações no nível de distribuição que incorporam transformadores de estado sólido SiC.

Espera-se que o Oriente Médio entregue o crescimento mais acentuado, com um CAGR de 19,37%, à medida que as economias exportadoras de energia se diversificam. O programa Visão 2030 de USD 500 bilhões da Arábia Saudita apoia links HVDC para conectar energia solar e eólica de megaprojetos no deserto a redes costeiras. Os Emirados Árabes Unidos visam atingir 50% de eletricidade limpa até meados da década, instalando dispositivos FACTS baseados em SiC para estabilizar a produção solar que flutua rapidamente.

A Europa investe pesadamente em 11 interconectores transfronteiriços sob sua lista de Projetos de Interesse Comum, criando uma demanda pan-regional por módulos acima de 6,5 kV, enquanto a América do Norte canaliza USD 65 bilhões da Lei de Investimento em Infraestrutura e Empregos para a modernização da rede, semeando demanda tanto para HVDC quanto para transformadores de estado sólido. A América do Sul e a África estabelecem pilotos de microrredes que favorecem inversores SiC modulares, oferecendo volume incremental de longa cauda.

Cenário Competitivo

Wolfspeed, ROHM, Infineon, Mitsubishi Electric e STMicroelectronics controlaram coletivamente aproximadamente 60% da receita de 2024. Os modelos verticalmente integrados prevalecem à medida que a escassez de substrato se torna a restrição decisiva na alocação de remessas. A fábrica do Vale Mohawk da Wolfspeed, lançada em 2024, triplicará sua produção de wafers até 2026, reforçando a vantagem de fornecimento da empresa.

A instalação Apollo da ROHM em Chikugo tem capacidade para 8 polegadas, mas aloca lotes prioritários para inversores de tração automotiva, deixando os usuários industriais sujeitos a flutuações no prazo de entrega. A aquisição da GaN Systems pela Infineon sinaliza a intenção de dominar o bandgap largo em todo o espectro de tensão, enquanto a Mitsubishi Electric se apoia em dados de confiabilidade comprovados dos trens Shinkansen para ganhar licitações ferroviárias. A STMicroelectronics aposta EUR 730 milhões em linhas de epi espessa, mirando dispositivos de 10 kV para conversores europeus de energia eólica offshore.

As perspectivas de espaço em branco se concentram acima de 10 kV, onde a introdução do MOSFET de 15 kV da GeneSiC e as topologias cascode da Qorvo desbloqueiam circuitos de driver simplificados. As qualificações automotivas da Littelfuse estendem o alcance dos módulos para os segmentos industrial e de transporte. Os registros de propriedade intelectual se concentram na terminação de borda e na fixação de pastilhas com prata sinterizada para combater a degradação por descarga parcial em alta altitude. A conformidade com a IEC 62109 e a IEC 60747-8 impõe investimentos em laboratórios de teste que favorecem os incumbentes com bancadas de confiabilidade internas; no entanto, as startups continuam a explorar a capacidade de fundição para prototipar soluções de nicho, como carregadores ultrarrápidos de VE e unidades de potência auxiliar aeroespaciais.

Líderes da Indústria de Dispositivos de Potência SiC de Ultra Alta Tensão

Wolfspeed, Inc.

ROHM Co., Ltd.

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Wolfspeed reportou os resultados fiscais do terceiro trimestre de 2025, cobrindo o período de janeiro a março de 2025, com a instalação do Vale Mohawk atingindo 50% de sua capacidade de produção alvo para wafers SiC de 200 mm. A empresa anunciou que as qualificações de clientes automotivos e industriais estavam progredindo antes do cronograma, com remessas em volume esperadas para começar no segundo semestre de 2025, conforme as Relações com Investidores da Wolfspeed.

- Fevereiro de 2025: O mandato do Regulamento de Infraestrutura de Combustíveis Alternativos da União Europeia entrou em vigor, exigindo que os estados membros instalem carregadores ultrarrápidos de VE de 150 kW a cada 60 km ao longo dos corredores da Rede Transeuropeia de Transportes. Este marco regulatório acelerou a aquisição de estágios de correção do fator de potência baseados em SiC de fornecedores incluindo Infineon, STMicroelectronics e ON Semiconductor, conforme a Comissão Europeia.

- Janeiro de 2025: O Ministério das Ferrovias da Índia anunciou a conclusão da eletrificação de 2.500 quilômetros de rota adicionais em 2024, elevando a rede eletrificada total para 96% das rotas de bitola larga. O ministério confirmou pedidos de aquisição de conversores de tração baseados em SiC da Mitsubishi Electric e da BHEL para apoiar a meta de eletrificação dos 4% restantes até 2030, conforme o Ministério das Ferrovias da Índia.

- Janeiro de 2025: A Corporação de Rede Elétrica do Estado da China anunciou que sua linha de transmissão HVDC ±800 kV Baihetan-Jiangsu, comissionada no final de 2024, concluiu com sucesso 3 meses de operação contínua com conversores de fonte de tensão baseados em SiC demonstrando 99,2% de eficiência. A concessionária confirmou planos para implantar tecnologia VSC semelhante em 4 projetos adicionais de ultra-alta tensão programados para construção em 2025-2027, conforme a Corporação de Rede Elétrica do Estado da China.

Escopo do Relatório Global do Mercado de Dispositivos de Potência SiC de Ultra Alta Tensão

O Relatório do Mercado de Dispositivos de Potência SiC de Ultra Alta Tensão é Segmentado por Tipo de Dispositivo (Módulos MOSFET SiC, Discretos MOSFET SiC, Diodos Schottky SiC, Diodos PIN SiC, Tiristores SiC), Classificação de Tensão (3,3-5 kV, 6,5 kV, 10 kV, Acima de 10 kV), Aplicação (Transmissão HVDC, Sistemas de Transmissão de CA Flexível (FACTS), Energia de Tração Ferroviária, Conversão de Energia de Fontes Renováveis, Transformadores de Estado Sólido, Sistemas de Propulsão de Aeronaves Elétricas, Infraestrutura de Carregamento Ultrarrápido de VE), Indústria do Usuário Final (Concessionárias de Energia Elétrica, Operadores Ferroviários, Desenvolvedores de Energia Renovável, OEMs Industriais, Aeroespacial e Defesa, Operadores de Redes de Carregamento de VE) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Módulos MOSFET SiC |

| Discretos MOSFET SiC |

| Diodos Schottky SiC |

| Diodos PIN SiC |

| Tiristores SiC |

| 3,3–5 kV |

| 6,5 kV |

| 10 kV |

| Acima de 10 kV |

| Transmissão HVDC |

| Sistemas de Transmissão de CA Flexível (FACTS) |

| Energia de Tração Ferroviária |

| Conversão de Energia de Fontes Renováveis |

| Transformadores de Estado Sólido |

| Sistemas de Propulsão de Aeronaves Elétricas |

| Infraestrutura de Carregamento Ultrarrápido de VE |

| Concessionárias de Energia Elétrica |

| Operadores Ferroviários |

| Desenvolvedores de Energia Renovável |

| OEMs Industriais |

| Aeroespacial e Defesa |

| Operadores de Redes de Carregamento de VE |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Dispositivo | Módulos MOSFET SiC | ||

| Discretos MOSFET SiC | |||

| Diodos Schottky SiC | |||

| Diodos PIN SiC | |||

| Tiristores SiC | |||

| Por Classificação de Tensão | 3,3–5 kV | ||

| 6,5 kV | |||

| 10 kV | |||

| Acima de 10 kV | |||

| Por Aplicação | Transmissão HVDC | ||

| Sistemas de Transmissão de CA Flexível (FACTS) | |||

| Energia de Tração Ferroviária | |||

| Conversão de Energia de Fontes Renováveis | |||

| Transformadores de Estado Sólido | |||

| Sistemas de Propulsão de Aeronaves Elétricas | |||

| Infraestrutura de Carregamento Ultrarrápido de VE | |||

| Por Indústria do Usuário Final | Concessionárias de Energia Elétrica | ||

| Operadores Ferroviários | |||

| Desenvolvedores de Energia Renovável | |||

| OEMs Industriais | |||

| Aeroespacial e Defesa | |||

| Operadores de Redes de Carregamento de VE | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de potência SiC de ultra-alta tensão?

O mercado está em USD 7,14 bilhões em 2025 e está projetado para atingir USD 16,66 bilhões até 2030.

Qual tipo de dispositivo lidera a receita atualmente?

Os módulos MOSFET SiC detêm a maior participação de 43,21% graças aos seus benefícios de integração plug-and-play.

Por que as concessionárias estão migrando para SiC em conversores HVDC?

Os dispositivos SiC reduzem as perdas de comutação, diminuem os componentes de filtro e aumentam a eficiência em níveis de tensão acima de 3,3 kV.

Qual região deve crescer mais rapidamente até 2030?

Espera-se que o Oriente Médio avance a um CAGR de 19,37%, à medida que a Arábia Saudita e os Emirados Árabes Unidos investem em renováveis e links HVDC.

Quais barreiras de capacidade limitam os novos entrantes?

Estabelecer uma linha de produção acima de 6,5 kV requer mais de USD 500 milhões em desembolso de capital e acesso a substratos escassos de 8 polegadas.

Com que rapidez os dispositivos acima de 10 kV serão comercializados?

Os avanços no rendimento apontam para ampla disponibilidade no mercado até 2027, com uma previsão de CAGR de 19,19% até 2030.

Página atualizada pela última vez em: