Tamanho e Participação do Mercado de Wafer de Carboneto de Silício (SiC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 0.62 Billion Square Inches |

| Volume do Mercado (2031) | 1.23 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 14.66% CAGR |

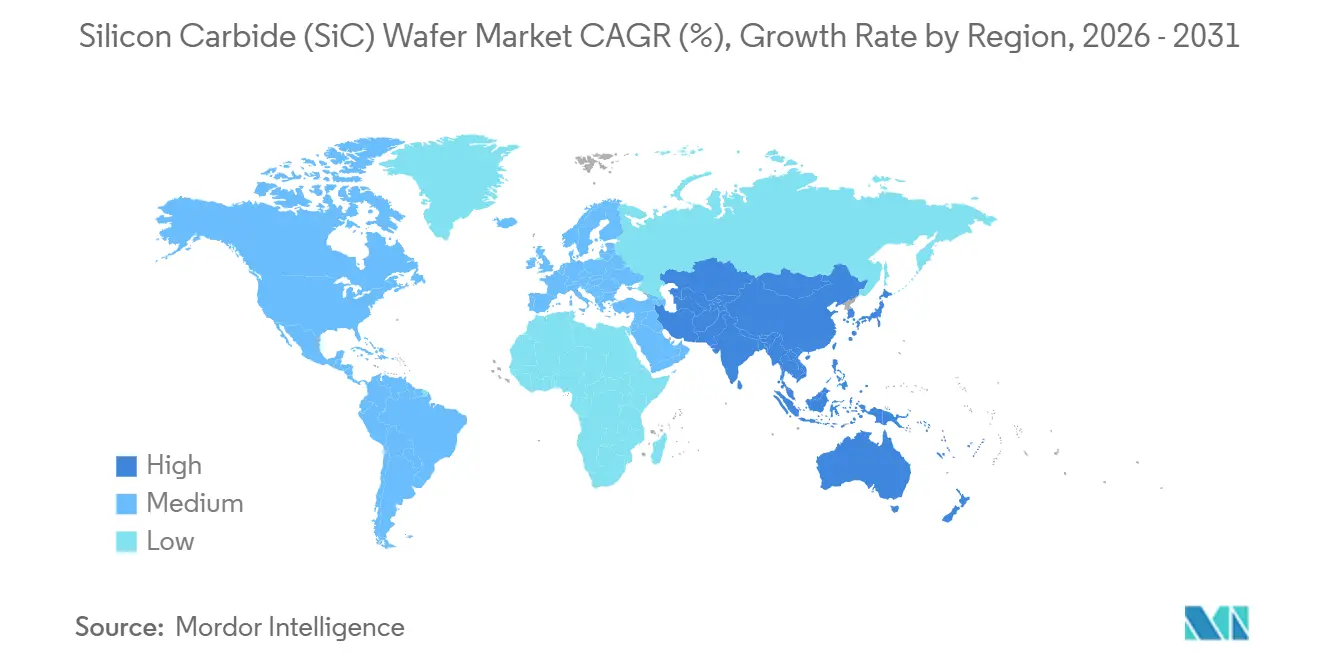

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

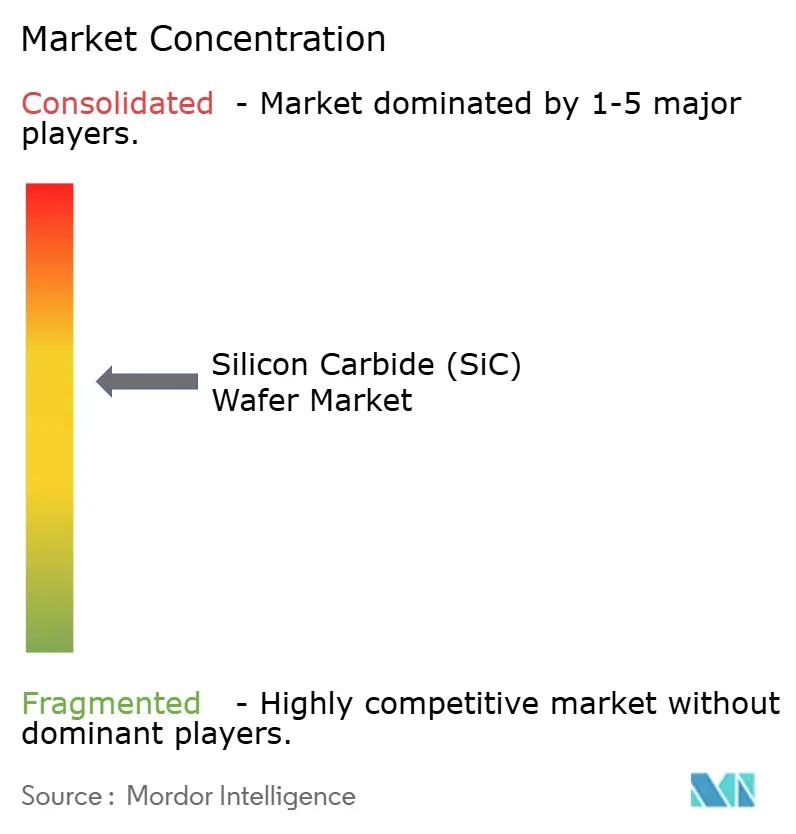

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Carboneto de Silício (SiC) por Mordor Intelligence

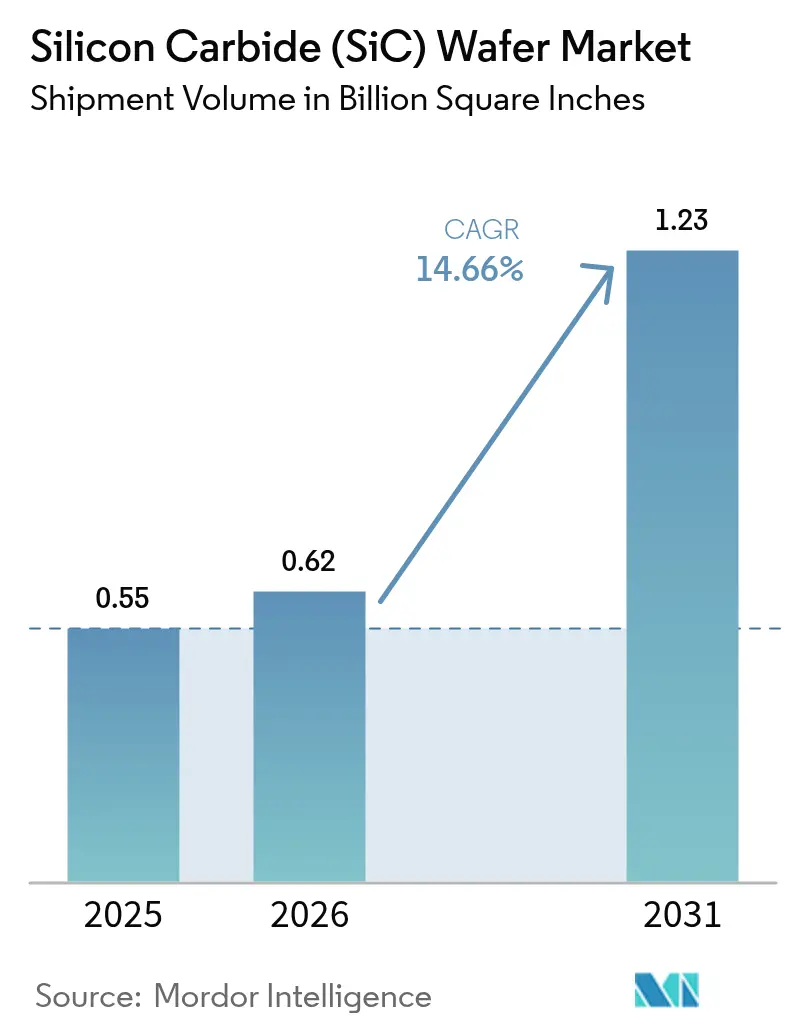

O tamanho do Mercado de Wafer de Carboneto de Silício (SiC) foi avaliado em 0,55 bilhão de polegadas quadradas em 2025 e estima-se que cresça de 0,62 bilhão de polegadas quadradas em 2026 para atingir 1,23 bilhão de polegadas quadradas até 2031, a um CAGR de 14,66% durante 2026-2031. A rápida eletrificação de veículos, a implantação em escala de rede de energia renovável e os front-ends de radiofrequência 5G estão deslocando continuamente a demanda para substratos de banda larga que superam o silício em ambientes de alta temperatura e alta frequência. Fabricantes de automóveis que adotam plataformas de 800 volts, operadores de redes de recarga que instalam dispensadores de 350 quilowatts e formuladores de políticas que subsidiam fábricas domésticas expandem coletivamente a base endereçável para o mercado de wafer de SiC. A concorrência entre fabricantes de dispositivos verticalmente integrados se intensificou à medida que fornecedores chineses ampliam a capacidade de 8 polegadas e reduzem os preços de 6 polegadas, levando os concorrentes ocidentais a acelerar as expansões de 200 milímetros. A fragmentação da cadeia de suprimentos, o atrito dos controles de exportação e os longos prazos de entrega de fornos com uso intensivo de capital moderam o crescimento de curto prazo, mas reforçam as estratégias de diversificação regional de longo prazo.

Principais Conclusões do Relatório

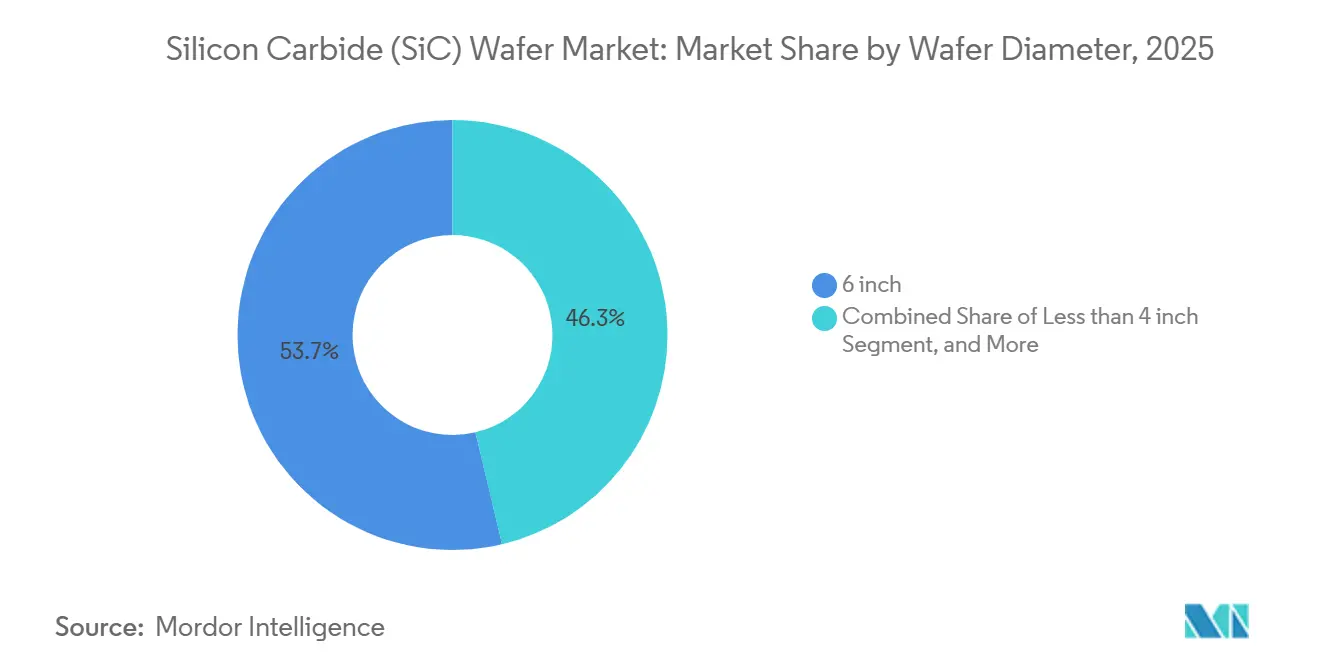

- Por diâmetro do wafer, os substratos de 6 polegadas detinham 53,69% da participação do mercado de wafer de SiC em 2025, enquanto os substratos de 8 polegadas avançam a um CAGR de 14,91% até 2031.

- Por tipo de condutividade, os wafers do tipo n capturaram 68,32% do volume em 2025, e o material semi-isolante é a categoria de crescimento mais rápido, com um CAGR de 15,06%.

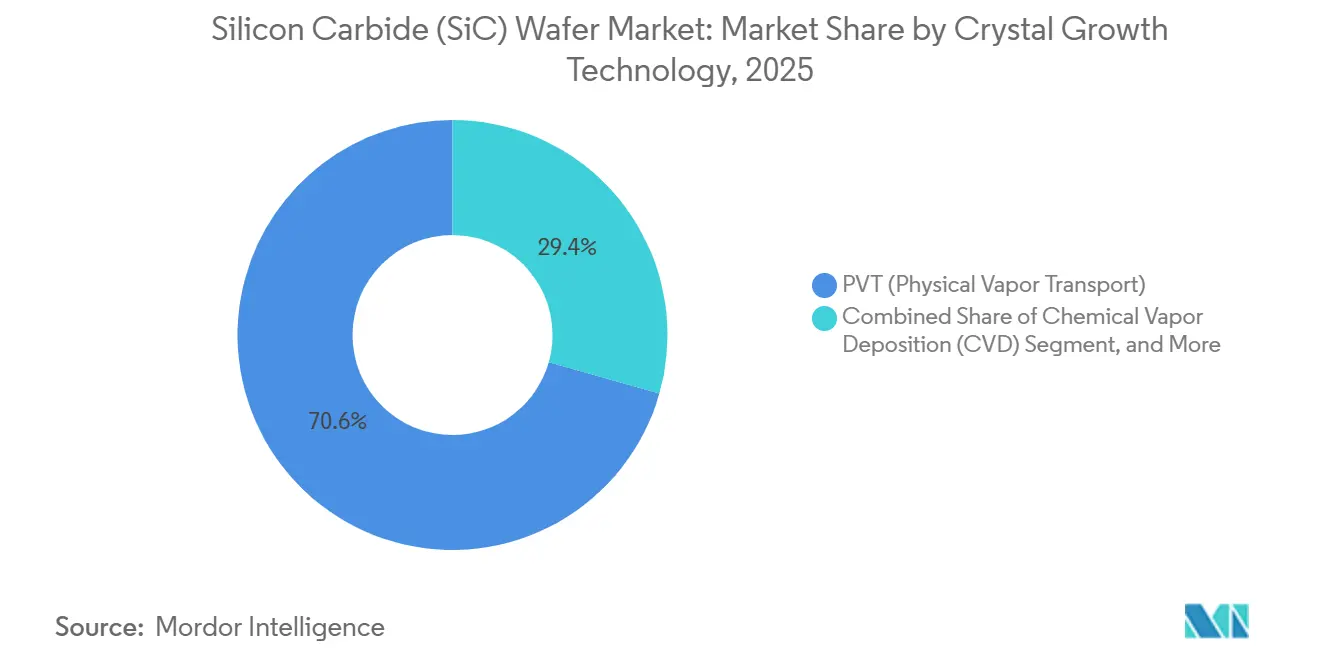

- Por tecnologia de crescimento de cristal, o transporte físico de vapor reteve 70,61% da produção em 2025, enquanto a deposição química de vapor lidera o crescimento a 15,05% até 2031.

- Por aplicação, a eletrônica de potência liderou com uma participação de receita de 47,15% em 2025, e os dispositivos de radiofrequência registraram o maior CAGR projetado de 15,22% até 2031.

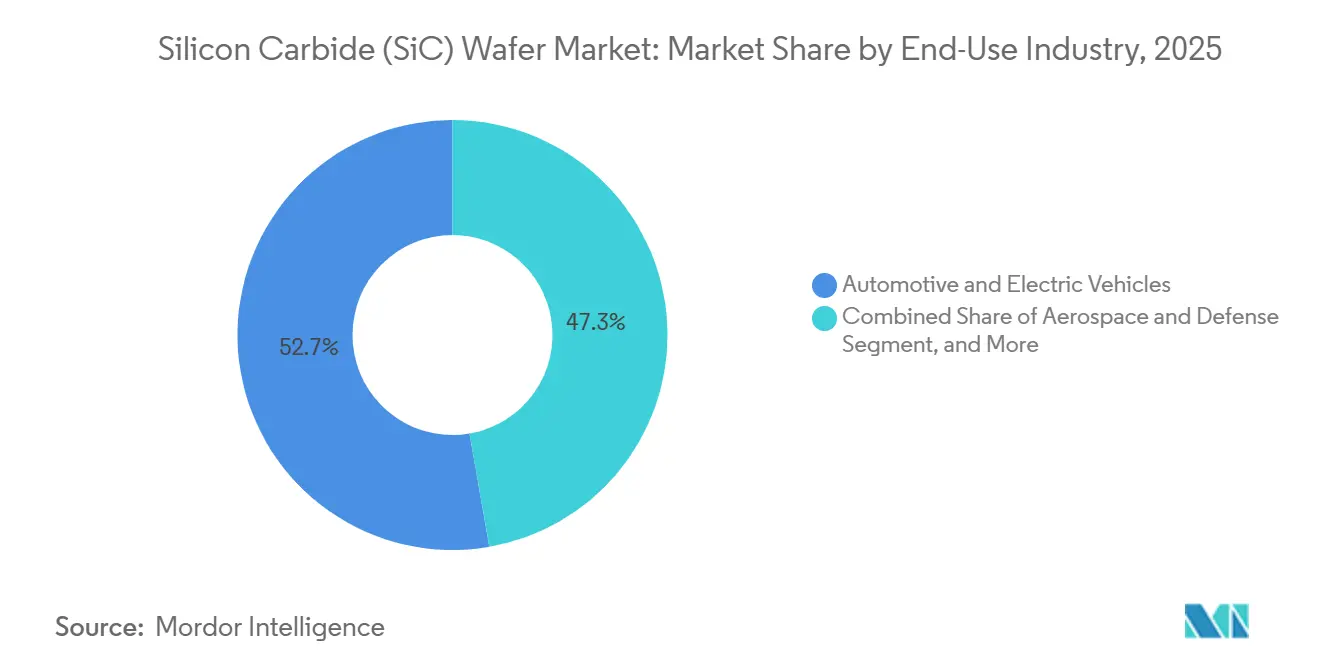

- Por indústria de uso final, o setor automotivo e de veículos elétricos respondeu por 52,73% da área de substrato em 2025, enquanto energia renovável e armazenamento está se expandindo a um CAGR de 15,28%.

- Por geografia, a Ásia-Pacífico comandou 63,75% do volume global em 2025 e está projetada para manter um CAGR de 15,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Carboneto de Silício (SiC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de VEs e mudança para plataformas veiculares de 800 volts | +3.5% | Global, concentrado na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão da infraestrutura de recarga de 800 volts | +2.2% | Europa e China lideram, América do Norte acelerando | Médio prazo (2-4 anos) |

| Vantagens de desempenho em alta temperatura e alta frequência sobre o silício | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fábricas de semicondutores de banda larga | +2.5% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Estratégias de integração monolítica vertical comprimindo custos da cadeia de suprimentos | +1.5% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Previsão de defeitos de cristal impulsionada por IA melhorando os rendimentos de wafers de 200 milímetros | +1.2% | Global, adoção antecipada na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de VEs e Mudança para Plataformas Veiculares de 800 Volts

Os fabricantes de veículos elétricos estão padronizando arquiteturas de 800 volts para reduzir os tempos de recarga e o peso da fiação, incorporando dispositivos de SiC em inversores de tração e carregadores de bordo. Porsche, Hyundai, Kia e Lucid implantaram MOSFETs de SiC durante 2024-2025, e a General Motors lançará sistemas de 800 volts em toda a linha Ultium em 2026. O acordo de alocação de wafers da Toyota no início de 2025 com a Wolfspeed ressalta que até mesmo os fabricantes de automóveis focados em híbridos aceitam os ganhos de eficiência de semicondutores de banda larga. Os reguladores chineses incentivam as marcas domésticas a adotar designs de 800 volts, acelerando a demanda local por substratos. Programas de veículos comerciais que avaliam o SiC para ônibus elétricos e vans de entrega ampliam a base de consumo. O resultado é uma demanda duradoura que sustenta a expansão de dois dígitos para o mercado de wafer de SiC.

Rápida Expansão da Infraestrutura de Recarga de 800 V

Os operadores de rede estão instalando carregadores de 350 quilowatts que dependem de estágios de potência de SiC para gerenciar perdas térmicas e de comutação em alta corrente. A IONITY da Europa estendeu seu corredor ultrarrápido em 2025, a State Grid da China adicionou mais de 10.000 dispensadores no mesmo ano, e os Estados Unidos comprometeram USD 5 bilhões para corredores de recarga rápida até 2026.[1]Departamento de Energia dos EUA, "Orientação do Programa Nacional de Infraestrutura para Veículos Elétricos", energy.gov Dados de campo mostram que os carregadores baseados em SiC alcançam 15% menos tempo de inatividade do que os equivalentes de IGBT de silício, melhorando a economia de utilização. A maior disponibilidade de carregadores justifica atualizações de plataformas de veículos, fechando um ciclo de retroalimentação que expande o mercado de wafer de SiC.

Vantagens de Desempenho em Alta Temperatura e Alta Frequência sobre o Silício

A banda proibida de 3,3 elétrons-volt do carboneto de silício e a condutividade térmica superior permitem a comutação acima de 100 quilohertz e temperaturas de junção próximas a 200 °C, reduzindo os componentes passivos em até 60% e diminuindo o peso do sistema. Acionamentos de motores industriais, tração ferroviária e unidades de potência aeroespacial capitalizam esses atributos para melhorar a eficiência e a confiabilidade. A resistência à radiação atrai projetistas de satélites e defesa que buscam imunidade a eventos de perturbação de bit único. Essas vantagens intrínsecas tornam o SiC uma substituição de longo prazo em vez de uma tecnologia de transição, ampliando as perspectivas de crescimento para o mercado de wafer de SiC.

Incentivos Governamentais para Fábricas de Semicondutores de Banda Larga

Os subsídios reduzem as barreiras de entrada para a produção doméstica, diversificam o fornecimento e aceleram a expansão para formatos de 200 milímetros. A Lei CHIPS e Ciência dos Estados Unidos concedeu à Wolfspeed USD 750 milhões em subsídios e USD 750 milhões em garantias de empréstimo, enquanto a SK Siltron obteve um empréstimo federal de USD 544 milhões para expansão em Michigan.[2]Departamento de Comércio dos EUA, "Prêmios da Lei CHIPS e Ciência à Wolfspeed", commerce.gov A Lei de Chips da Europa alocou EUR 43 bilhões (USD 48 bilhões) para projetos de semicondutores, incluindo EUR 3 bilhões (USD 3,3 bilhões) para a linha de Dresden da Bosch. O programa de segurança econômica do Japão canaliza fundos para a Resonac e a ROHM para dobrar a produção doméstica. Essas políticas comprimem os períodos de retorno, catalisam adições de capacidade e apoiam a resiliência regional, fortalecendo as perspectivas para o mercado de wafer de SiC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de substratos de 200 milímetros | -1.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Equipamentos de crescimento de cristal com uso intensivo de capital | -1.5% | Global, barreira para novos entrantes | Médio prazo (2-4 anos) |

| Micro-arranhões pós-polimento causando falhas latentes em dispositivos | -0.8% | Global | Médio prazo (2-4 anos) |

| Riscos geopolíticos de controle de exportação em equipamentos de SiC | -1.0% | China, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Substratos de 200 mm

A demanda por formatos de 200 milímetros excede a capacidade de crescimento de cristal porque os prazos de entrega de fornos são de 18 a 24 meses e os rendimentos ficam próximos a 70% na produção inicial. O relatório 10-K de 2025 da Wolfspeed à SEC citou deficiências de rendimento que atrasaram as qualificações automotivas.[3]Comissão de Valores Mobiliários dos EUA, "Formulário 10-K da Wolfspeed FY 2025", sec.gov A STMicroelectronics e a Infineon introduziram produtos de 200 milímetros em 2025, mas juntas atenderam menos da metade das solicitações de amostras dos fabricantes de automóveis. Os gargalos de polimento adicionam complexidade, com ferramentas de planarização químico-mecânica em atraso de pedidos até 2027. A escassez restringe o volume de curto prazo para o mercado de wafer de SiC e sustenta a volatilidade de preços.

Equipamentos de Crescimento de Cristal com Uso Intensivo de Capital

A construção de uma planta de wafer de SiC em campo aberto custa entre USD 1 e 2 bilhões, e os fornos individuais de transporte físico de vapor excedem USD 5 milhões. O projeto de Dresden da Bosch reservou EUR 3 bilhões (USD 3,3 bilhões) para uma linha de 200 milímetros, uma soma viável principalmente para empresas multinacionais ou grupos apoiados pelo Estado. O consumo de energia a 2.300 °C eleva os custos operacionais e as taxas de conformidade de carbono. Eletricidade e terrenos subsidiados permitem que entrantes chineses como a Tankeblue ofereçam wafers de 6 polegadas a USD 400-500, pressionando os fornecedores ocidentais. A alta intensidade de capital retarda a formação de novos entrantes e concentra o poder entre os players estabelecidos, limitando a diversidade competitiva no mercado de wafer de SiC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Transição para Formatos Maiores Acelera

O material de seis polegadas detinha 53,69% da participação do mercado de wafer de SiC em 2025, refletindo qualificações automotivas maduras. A capacidade de oito polegadas está se expandindo a um CAGR de 14,91%, impulsionada por economias de escala que reduzem o custo por die. A prova de conceito de boule de 300 milímetros da Wolfspeed em janeiro de 2026 sinalizou uma futura mudança de patamar, potencialmente adicionando 2,25 vezes a contagem de die dos wafers de 200 milímetros. Formatos abaixo de 4 polegadas continuam em optoeletrônica de nicho, mas perdem relevância à medida que os fabricantes de radiofrequência migram para modelos de 6 polegadas.

A mudança para cima é limitada pela disponibilidade de fornos e pelo controle de tensão térmica. A STMicroelectronics elevou os rendimentos de 200 milímetros para 75% ao integrar o perfil de temperatura em tempo real. A SK Siltron planeja 30.000 wafers de oito polegadas por mês em Michigan até o final de 2026, prometendo segurança de fornecimento regional. A inércia de qualificação automotiva mantém as plataformas legadas em tamanhos de 6 polegadas, mas os caminhões de próxima geração e os sistemas de armazenamento de energia já estão projetados com diâmetros maiores. Consequentemente, o tamanho do mercado de wafer de SiC para substratos de oito polegadas está definido para superar o crescimento geral.

Por Tipo de Condutividade: Dominância do Tipo N e Crescimento Semi-Isolante

Os wafers condutivos do tipo n forneceram 68,32% do volume em 2025, sustentando dispositivos de eletrônica de potência que priorizam baixa resistência de condução. O material semi-isolante está crescendo 15,06% ao ano à medida que os clientes de 5G, satélites e radar buscam front-ends de radiofrequência de baixa perda. Prêmios de 30-40% sobre os equivalentes do tipo n compensam a maior pureza e a menor produção, elevando a contribuição de receita além da participação de volume.

A implantação de 5G na China e o financiamento de defesa dos Estados Unidos puxam a demanda semi-isolante para cima. Campeões domésticos chineses como a SICC estão investindo em processos de crescimento dopados com vanádio, enquanto a Lei de Produção de Defesa dos EUA financia linhas piloto na Wolfspeed. Os players do tipo n continuam a colher vantagens de escala, alcançando uniformidade de dopagem de nitrogênio abaixo de 5% em wafers de 200 milímetros. Trajetórias de crescimento divergentes mantêm ambas as classes de condutividade vitais para o mercado de wafer de SiC.

Por Tecnologia de Crescimento de Cristal: TPV Lidera, CVD Avança na Epitaxia

O transporte físico de vapor forneceu 70,61% dos wafers em 2025 graças à escalabilidade, mas a deposição química de vapor registra um CAGR de 15,05% à medida que os fabricantes de dispositivos buscam camadas epitaxiais mais espessas e com baixo nível de defeitos. Os boules de TPV ainda apresentam densidades de microporos acima de 1.000 defeitos/cm² em lotes de qualidade inferior, restringindo os rendimentos de tensões mais altas. Os reatores de CVD da Aixtron e da LPE fornecem filmes uniformes de 10-50 µm e menos de 3% de variação de dopagem, suportando designs de 1.200 volts.

A previsão de defeitos impulsionada por IA da Resonac aumentou o rendimento de TPV de 200 milímetros em 12% e economizou aproximadamente USD 50 por wafer. O investimento em CVD da Infineon após sua aquisição da GaN Systems ilustra uma tendência em direção à integração vertical híbrida. À medida que os padrões amadurecem, a indústria de wafer de SiC provavelmente manterá um modelo de dupla tecnologia equilibrando custo e desempenho.

Por Aplicação: Eletrônica de Potência Lidera, Dispositivos de RF Disparam

A eletrônica de potência absorveu 47,15% da área de substrato em 2025, ancorada por inversores de tração automotiva e inversores de energia renovável em escala de rede que operam acima de 100 kHz e 175 °C. Os dispositivos de radiofrequência, embora utilizem área menor, estão crescendo a um CAGR de 15,22% à medida que as implantações de estações base 5G e as constelações de órbita baixa terrestre se expandem. Os wafers semi-isolantes de 6 polegadas para amplificadores GaN-em-SiC atingem preços entre USD 800 e USD 1.000, o dobro dos equivalentes de potência do tipo n.

A optoeletrônica e os LEDs ultravioleta mantêm uma demanda de nicho, mas lucrativa, enquanto a pesquisa emergente em sensores e computação quântica recebe subsídios públicos. O tamanho do mercado de wafer de SiC vinculado à eletrônica de potência permanecerá dominante, mas o crescimento de radiofrequência adiciona diversificação e valorização.

Por Indústria de Uso Final: Automotivo Domina, Renováveis Aceleram

Os programas automotivos e de veículos elétricos responderam por 52,73% do consumo de substrato em 2025, um número que consolida a demanda de wafer por vários anos devido aos ciclos de qualificação de 18 a 24 meses. Energia renovável e armazenamento são o segmento de crescimento mais rápido, com um CAGR de 15,28%, à medida que os operadores de energia solar e eólica padronizam inversores de SiC com eficiência de 98-99%. Contratos de fornecimento de longo prazo, como o acordo de 2025 da Toyota com a Wolfspeed, oferecem aos fabricantes de substratos visibilidade de receita, mas também impõem roteiros rigorosos de redução de custos.

As telecomunicações e os acionamentos de motores industriais demonstram que as tendências de eletrificação se estendem além dos veículos. O setor aeroespacial e de defesa, embora de baixo volume, garante preços premium para módulos endurecidos à radiação. Coletivamente, esses segmentos verticais ampliam o mercado de wafer de SiC e o protegem da ciclicidade automotiva.

Análise Geográfica

A Ásia-Pacífico forneceu 63,75% de toda a área de substrato em 2025 e está projetada para registrar um CAGR de 15,34% até 2031, à medida que a China financia fábricas domésticas e o Japão estende a liderança em crescimento de cristal. O Fundo Nacional de Circuitos Integrados da China comprometeu CNY 50 bilhões (USD 7 bilhões) para o SiC em 2024-2025, permitindo que a Tankeblue inicie uma linha de oito polegadas produzindo 600.000 wafers anualmente. A Resonac e a ROHM do Japão dobraram a capacidade de 150 milímetros e 200 milímetros, enviando material para fabricantes de automóveis na América do Norte e na Europa que buscam fornecimento não chinês.

Espera-se que a América do Norte registre crescimento significativo de produção até 2025, impulsionado por empresas como Wolfspeed e Coherent. Espera-se que os subsídios da Lei CHIPS e os empréstimos do Departamento de Energia elevem a capacidade regional para mais de 100.000 wafers por mês até o final de 2026, fortalecendo a segurança de fornecimento para programas de defesa e VEs. A Europa também está projetada para experimentar crescimento de produção até 2029 com base na planta de Dresden da Bosch e na expansão de Catânia da STMicroelectronics, ambas auxiliadas pela Lei de Chips da UE de EUR 43 bilhões (USD 48 bilhões).

O Oriente Médio e a África, além da América do Sul, permanecem em estágio inicial. O Fundo de Investimento Público da Arábia Saudita está estudando uma fábrica doméstica sob a Visão 2030, enquanto o banco de desenvolvimento do Brasil avalia o financiamento para uma joint venture atendendo às renováveis e VEs regionais. Regimes de subsídios diversos, medidas de controle de exportação e diferenciais de preços de energia manterão o mercado de wafer de SiC geograficamente fluido ao longo do horizonte de previsão.

Cenário Competitivo

Os cinco principais fornecedores — Wolfspeed, Coherent, STMicroelectronics, ROHM e SK Siltron — controlavam cerca de metade da capacidade global em 2025, indicando concentração de mercado moderada. Entrantes chineses como Tankeblue e Guangdong TySiC cresceram rapidamente ao aproveitar serviços públicos subsidiados e oferecer wafers de 6 polegadas a USD 400-500, forçando os incumbentes a se diferenciar em densidade de defeitos e suporte técnico em vez de preço. A integração vertical é a tática competitiva dominante; a aquisição da GaN Systems pela Infineon em 2024 alinhou as capacidades de wafer, epitaxia e dispositivo sob um mesmo teto.

A tecnologia tornou-se uma frente-chave. O controle de processo habilitado por IA elevou os rendimentos de 200 milímetros em 10-15 pontos percentuais nas primeiras implantações, reduzindo o desperdício e liberando capacidade latente. A demonstração de boule de 300 milímetros da Wolfspeed em janeiro de 2026 posiciona a empresa para estabelecer padrões de fato à medida que os clientes validam o formato.

Os depósitos de patentes superaram 200 em 2025, sinalizando ciclos de inovação acelerados. O mercado de wafer de SiC é, portanto, definido por uma combinação de corrida de capacidade, liderança em rendimento e controle estratégico de propriedade intelectual de processos-chave.

Líderes da Indústria de Wafer de Carboneto de Silício (SiC)

Wolfspeed Inc.

Coherent Corp. (II-VI Incorporated)

STMicroelectronics (Norstel AB)

Rohm Semiconductor GmbH

SK Siltron Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Wolfspeed anunciou o crescimento bem-sucedido do primeiro boule de SiC de 300 milímetros, visando qualificações de clientes piloto até o final de 2027.

- Setembro de 2025: A Wolfspeed, Inc. lançou oficialmente seus produtos de material de SiC de 200 mm, um passo fundamental na busca da empresa por acelerar a transição da indústria do silício para o carboneto de silício.

- Junho de 2025: Com o lançamento de sua nova linha de produção de wafer de SiC de 8 polegadas (200 mm), Singapura consolidou sua posição no dinâmico cenário global de semicondutores.

- Fevereiro de 2025: Toyota e Wolfspeed firmaram um acordo de fornecimento de wafer de longo prazo para plataformas de veículos elétricos a bateria de próxima geração.

Escopo do Relatório Global do Mercado de Wafer de Carboneto de Silício (SiC)

O Mercado de Wafer de Carboneto de Silício (SiC) é Segmentado por Diâmetro do Wafer (Menos de 4 Polegadas, 6 Polegadas, 8 Polegadas e Acima de 12 Polegadas), Tipo de Condutividade (N-Type Condutivo e Semi-Isolante), Aplicação (Eletrônica de Potência, Dispositivos de Radiofrequência, Optoeletrônica e LED e Outras Aplicações), Indústria de Uso Final (Automotivo e Veículos Elétricos, Energia Renovável e Armazenamento, Telecomunicações, Acionamentos de Motores Industriais e UPS, Aeroespacial e Defesa e Outras Indústrias de Uso Final), Tecnologia de Crescimento de Cristal (Transporte Físico de Vapor, Deposição Química de Vapor, Sublimação de Lely Modificada e Outras Tecnologias) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| Menos de 4 Polegadas |

| 6 Polegadas |

| 8 Polegadas |

| Acima de 12 Polegadas |

| N-Type Condutivo |

| Semi-Isolante |

| Eletrônica de Potência |

| Dispositivos de Radiofrequência |

| Optoeletrônica e LED |

| Outras Aplicações |

| Automotivo e Veículos Elétricos |

| Energia Renovável e Armazenamento |

| Telecomunicações |

| Acionamentos de Motores Industriais e UPS |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final |

| Transporte Físico de Vapor (TPV) |

| Deposição Química de Vapor (CVD) |

| Sublimação de Lely Modificada |

| Outras Tecnologias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Diâmetro do Wafer | Menos de 4 Polegadas | ||

| 6 Polegadas | |||

| 8 Polegadas | |||

| Acima de 12 Polegadas | |||

| Por Tipo de Condutividade | N-Type Condutivo | ||

| Semi-Isolante | |||

| Por Aplicação | Eletrônica de Potência | ||

| Dispositivos de Radiofrequência | |||

| Optoeletrônica e LED | |||

| Outras Aplicações | |||

| Por Indústria de Uso Final | Automotivo e Veículos Elétricos | ||

| Energia Renovável e Armazenamento | |||

| Telecomunicações | |||

| Acionamentos de Motores Industriais e UPS | |||

| Aeroespacial e Defesa | |||

| Outras Indústrias de Uso Final | |||

| Por Tecnologia de Crescimento de Cristal | Transporte Físico de Vapor (TPV) | ||

| Deposição Química de Vapor (CVD) | |||

| Sublimação de Lely Modificada | |||

| Outras Tecnologias | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Taiwan | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para wafers de SiC globais até 2031?

O mercado de wafer de SiC está previsto para atingir 1,23 bilhão de polegadas quadradas até 2031, expandindo-se a um CAGR de 14,66% a partir de 2026.

Qual diâmetro de wafer está crescendo mais rapidamente?

Os substratos de oito polegadas registram o maior crescimento, com um CAGR de 14,91% até 2031, à medida que os fabricantes buscam menores custos por die.

Por que os fabricantes de automóveis estão migrando para dispositivos de SiC?

O SiC permite arquiteturas veiculares de 800 volts que reduzem os tempos de recarga para cerca de 10 minutos e melhoram a eficiência do trem de força, tornando-o o material preferido para inversores de tração.

Como os governos estão apoiando o fornecimento doméstico de SiC?

Programas de subsídio como a Lei CHIPS dos EUA, a Lei de Chips da UE e os incentivos de segurança econômica do Japão fornecem financiamento direto, créditos fiscais e empréstimos para expandir a capacidade de produção de 200 milímetros.

Qual segmento vertical de uso final está se expandindo mais rapidamente fora do setor automotivo?

As aplicações de energia renovável e armazenamento estão avançando a um CAGR de 15,28% à medida que as instalações de energia solar e eólica adotam inversores baseados em SiC para eficiência de 98-99%.

Página atualizada pela última vez em: