Tamanho e Participação do Mercado de Motores de Popa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

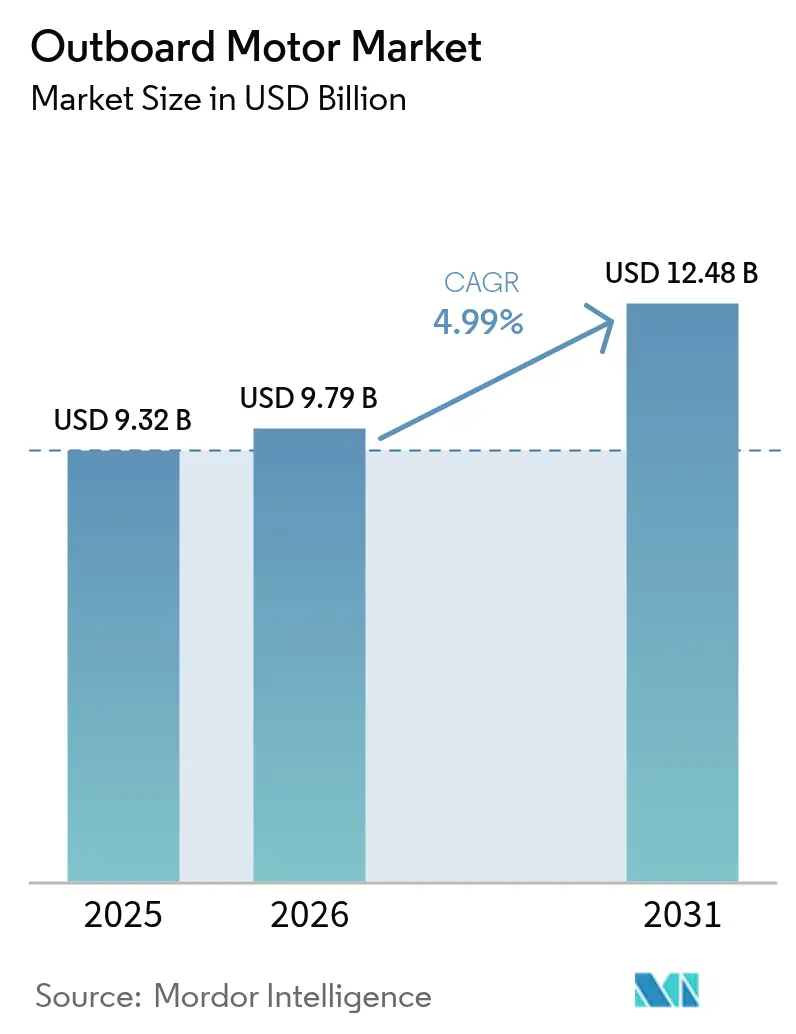

| Tamanho do Mercado (2026) | 9.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.99% CAGR |

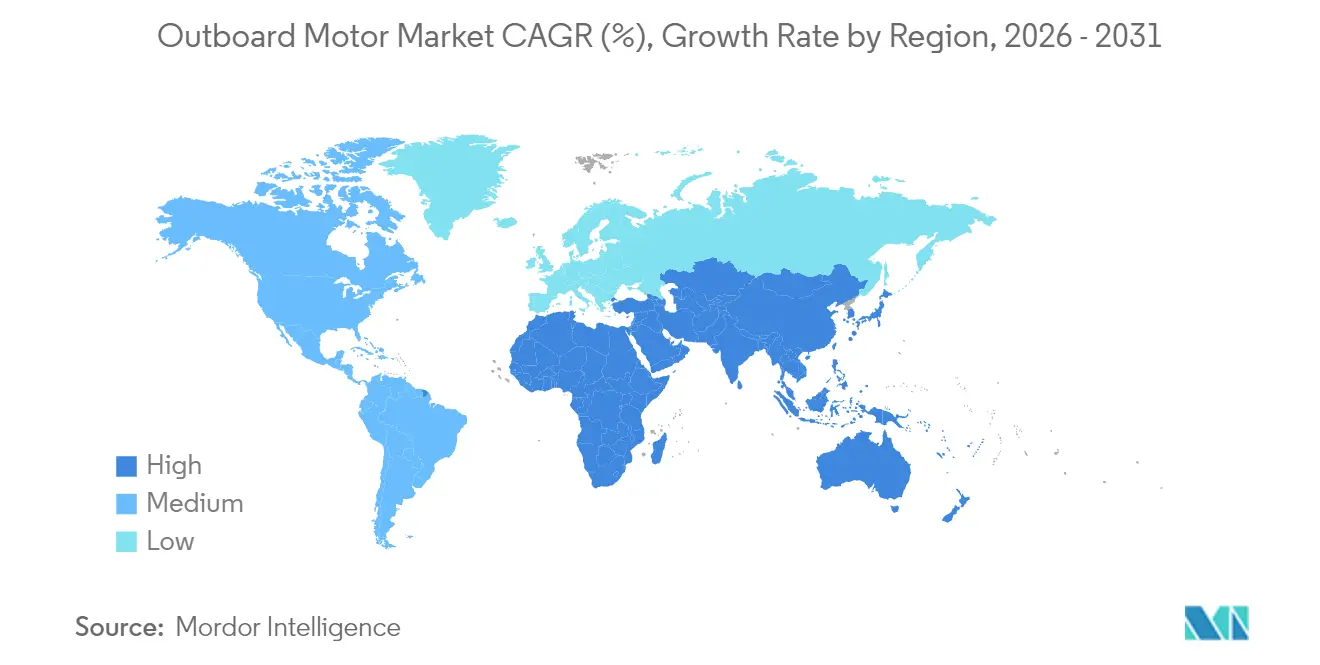

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores de Popa por Mordor Intelligence

O tamanho do Mercado de Motores de Popa em 2026 é estimado em USD 9,79 bilhões, crescendo a partir do valor de 2025 de USD 9,32 bilhões, com projeções para 2031 indicando USD 12,48 bilhões, crescendo a uma CAGR de 4,99% no período de 2026 a 2031. O crescimento é sustentado por uma base ampliada de proprietários de embarcações de primeira viagem no pós-pandemia, que agora impulsionam ciclos recorrentes de substituição e atualização, pela popularidade duradoura dos modelos a gasolina de médio porte para embarcações de alto desempenho, e pela rápida inovação em alternativas de propulsão limpa que atraem incentivos regulatórios e consumidores conscientes do meio ambiente. As medidas de cadeia de suprimentos adotadas desde 2024 — como a integração vertical na produção de embarcações de alumínio e o fornecimento múltiplo de componentes eletrônicos — estão gradualmente reduzindo a volatilidade de custos, permitindo que os fabricantes protejam suas margens mesmo com a flutuação dos preços dos insumos. Enquanto isso, o aperto das normas de emissões nos Estados Unidos e na União Europeia favorece sistemas de propulsão avançados a quatro tempos e elétricos, direcionando os gastos em pesquisa para plataformas de baixa emissão e combustíveis alternativos. A pressão competitiva se intensifica à medida que especialistas em propulsão elétrica expandem para faixas de maior potência, antes dominadas por fabricantes de motores de combustão interna, segmentando ainda mais o mercado de motores de popa por desempenho, preço e perfil ambiental.

Principais Conclusões do Relatório

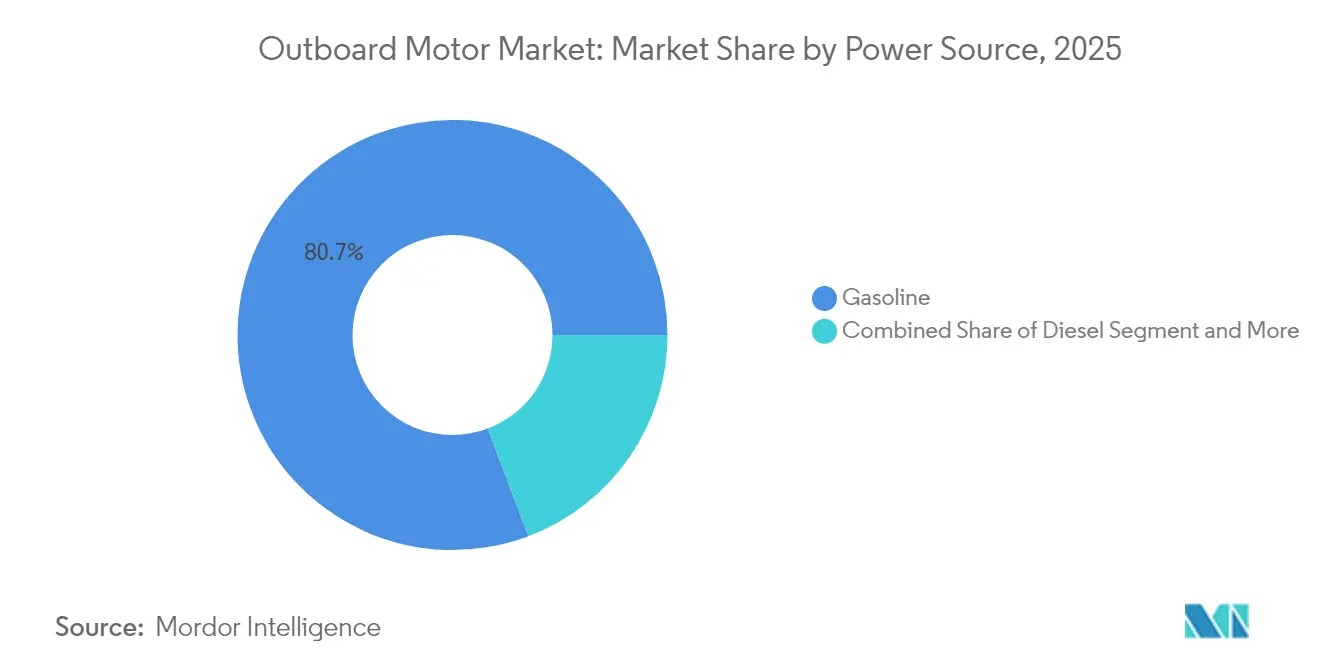

- Por fonte de energia, os motores a gasolina detinham 80,74% da participação do mercado de motores de popa em 2025, enquanto as unidades elétricas têm projeção de avançar a uma CAGR de 5,02% durante o período de previsão (2026-2031).

- Por tipo de aplicação, a navegação recreativa representou 75,68% do tamanho do mercado de motores de popa em 2025; o segmento de frotas comerciais deverá crescer a uma CAGR de 5,16% durante o período de previsão (2026-2031).

- Por classe de empuxo, o segmento de médio porte de 26-150 hp comandou 52,96% da participação do mercado de motores de popa em 2025, enquanto o segmento de unidades portáteis abaixo de 25 hp deverá crescer a uma CAGR de 5,08% durante o período de previsão (2026-2031).

- Por faixa de potência, os modelos de 100-199 hp representaram 35,55% do tamanho do mercado de motores de popa em 2025; os motores abaixo de 30 hp têm previsão de expansão a uma CAGR de 5,20% durante o período de previsão (2026-2031).

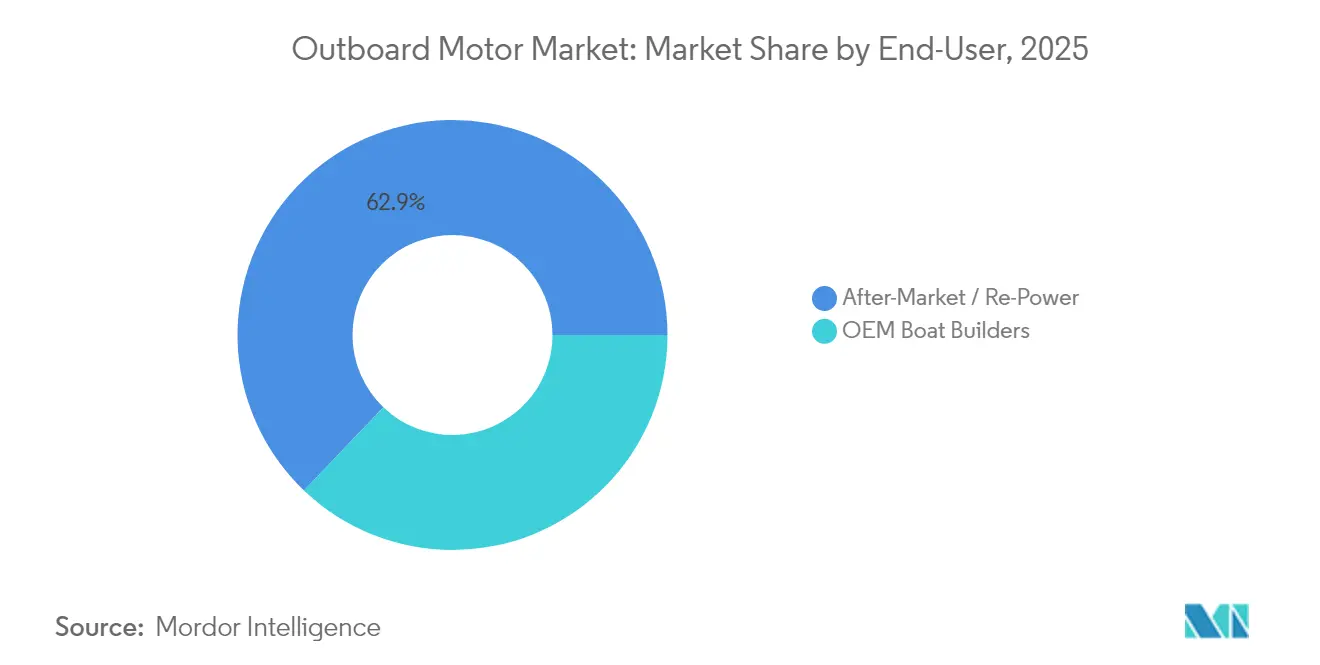

- Por usuário final, os canais de repotenciação e pós-venda capturaram 62,86% da participação do tamanho do mercado de motores de popa em 2025, enquanto o segmento de construtores de embarcações OEM deverá crescer a uma CAGR de 5,11% durante o período de previsão (2026-2031).

- Por canal de vendas, os revendedores náuticos diretos retiveram uma participação de 67,44% em 2025; o segmento de plataformas online exclusivas deverá crescer a uma CAGR de 5,22% durante o período de previsão (2026-2031).

- Por geografia, a América do Norte liderou com 38,32% da participação do mercado de motores de popa em 2025, enquanto a Ásia-Pacífico deverá crescer a uma CAGR de 5,13% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Motores de Popa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom Prolongado na Compra de Embarcações por Proprietários de Primeira Viagem | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento de Alta Potência | +0.8% | América do Norte e Austrália, expansão para MEA | Longo prazo (≥ 4 anos) |

| Mudança Regulatória em Direção à Eficiência a Quatro Tempos | +0.7% | América do Norte e UE, adoção antecipada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Agências de Patrulha Comercial | +0.4% | Global, com ganhos iniciais na América do Norte, UE, Austrália | Longo prazo (≥ 4 anos) |

| Eletrificação Financiada por Créditos de Carbono | +0.3% | Califórnia, Singapura, portos da UE | Curto prazo (≤ 2 anos) |

| Lançamento Piloto de Combustíveis Marinhos Sustentáveis de Substituição Direta | +0.2% | Reino Unido, Califórnia, Texas com expansão planejada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom na propriedade de embarcações pela primeira vez no pós-COVID

Os novos proprietários que compraram suas primeiras embarcações em 2020-2021 continuam a sustentar a demanda por substituição no mercado de motores de popa à medida que migram de embarcações básicas para modelos de maior potência. As vendas mensais de novas embarcações nos EUA saltaram exponencialmente de abril a maio de 2020, e pesquisas de retenção mostram que a maioria desses proprietários permanece ativa, com muitos planejando atualizações de propulsão dentro de cinco anos[1]"Resumo Estatístico de Navegação Recreativa dos EUA 2025," Associação Nacional de Fabricantes de Embarcações, nmma.org . Os fabricantes visam esse grupo com pacotes integrados de repotenciação e incentivos de financiamento, consolidando o valor do cliente ao longo da vida à medida que os proprietários retornam repetidamente às revendas em busca de motores maiores, controles inteligentes e tecnologias eficientes em combustível.

Repotenciação de alta potência (>300 hp) em embarcações offshore

Pescadores offshore e operadores de charter instalam cada vez mais motores de popa triplos ou quádruplos de mais de 300 hp — como o Mercury Marine V10 Verado 5,7 L — em cascos existentes para obter aceleração semelhante à de automóveis sem adquirir novas embarcações. Os retrofits frequentemente custam dois quintos menos do que um novo casco, mas oferecem ganhos comparáveis de velocidade máxima, tornando a repotenciação um segmento de crescimento de alta margem para os fabricantes de motores[2]"Verado® 5.7L V10 Motor de Popa," Mercury Marine, mercurymarine.com .

Mudança regulatória em direção à eficiência a quatro tempos

A regra de Ignição por Faísca Nível III da EPA dos EUA e os requisitos do Estágio V da UE estão eliminando gradualmente os modelos carburados de dois tempos, direcionando o mercado de motores de popa para plataformas a quatro tempos mais limpas que reduzem o consumo de combustível em um quarto e reduzem drasticamente as emissões de partículas[3]"Normas de Emissões para Motores Marinhos de Ignição por Faísca," Agência de Proteção Ambiental dos EUA, epa.gov . Os cronogramas de conformidade criam ciclos de descomissionamento previsíveis, incentivando os proprietários a adotar motores a quatro tempos com controle digital que aumentam os valores de revenda.

As agências de patrulha comercial estão adotando motores de popa a diesel de baixo teor de enxofre

As guardas costeiras e as frotas de aplicação da lei em todo o mundo estão especificando motores de popa a diesel no Mercado de Motores de Popa pelas vantagens de autonomia e torque em rotas de patrulha longas. Os preços do diesel com baixo teor de enxofre e a infraestrutura de abastecimento já existente encurtam os períodos de retorno do investimento em relação aos motores a gasolina, enquanto os recentes lançamentos de motores a diesel de 200 cv entregam relações potência-peso semelhantes às da gasolina, facilitando a transição de plataforma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aperto Progressivo dos Limites de Emissões Estágio V / EPA SI | -0.6% | UE e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos em Alumínio e Eletrônicos | -0.4% | Global, aguda nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Dependência de Terras Raras | -0.3% | Global, concentrada no segmento elétrico | Longo prazo (≥ 4 anos) |

| Consolidação da Rede de Revendedores | -0.2% | América do Norte e Europa, mercados rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aperto dos limites de emissões Estágio V / EPA SI

Limites mais rígidos para NOx, CO e partículas finas no Mercado de Motores de Popa significam que os fabricantes de menor porte precisam investir em sistemas caros de pós-tratamento catalítico ou abandonar os mercados regulamentados. As faixas de motores de médio porte são as mais expostas, pois os consumidores resistem a aumentos significativos de preço, corroendo o crescimento de volume até que as soluções de conformidade se tornem neutras em termos de custo.

Volatilidade no fornecimento de alumínio e eletrônicos

Os preços do alumínio subiram mais de um quinto em 2024, enquanto a escassez global de microcontroladores estendeu os prazos de entrega de motores de popa para seis meses, comprimindo a rentabilidade do segmento de médio porte no Mercado de Motores de Popa, onde a substituição é limitada. A aquisição da fabricante australiana de embarcações Telwater pela Yamaha é um exemplo típico da estratégia de integração vertical para garantir o fornecimento de metal e proteger-se contra as oscilações cambiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Dominância da Gasolina Enfrenta Ruptura Elétrica

Os motores de popa a gasolina representaram 80,74% da participação do mercado de motores de popa em 2025, constituindo o maior pool de receita individual no tamanho do mercado de motores de popa. Os projetos a quatro tempos agora atingem faixas acima de 300 hp com caixas de engrenagens mais estreitas e sistemas de câmbio digital que atendem aos limites do Estágio III da EPA, sustentando a fidelidade dos pescadores offshore e dos navegadores de alto desempenho. Os fabricantes cruzam a promoção de kits de hélice e controles joystick pós-venda para elevar o valor do ciclo de vida e manter os motores de combustão interna relevantes durante a transição energética.

A propulsão elétrica lidera o ranking de crescimento por fonte de energia com uma CAGR de 5,02%, impulsionada por mandatos de embarcações portuárias e programas de financiamento por créditos de carbono em ambas as costas dos Estados Unidos. O Deep Blue de 50 kW da Torqeedo e a plataforma HARMO de 48 V da Yamaha ilustram como soluções silenciosas de torque instantâneo conquistam marinas com regulamentações rígidas de ruído e emissões. Estações de troca de bateria e pontões de carregamento solar flutuantes reduzem a ansiedade de alcance para frotas de aluguel. Isso demonstra que ciclos de uso bem definidos, como barcos-escola e táxis aquáticos de curto percurso, podem ser totalmente eletrificados sem penalidades operacionais.

Por Tipo de Aplicação: Volume Recreativo, Margem Comercial

A navegação recreativa consumiu 75,68% do tamanho do mercado de motores de popa em 2025, após as vendas de novas embarcações terem disparado durante os lockdowns de 2020. Os OEMs agrupam carenagens em cores combinadas, painéis de controle com tela sensível ao toque e aplicativos móveis plug-and-play para fazer upsell para compradores de estilo de vida que valorizam experiências de usuário perfeitas. Planos de manutenção por assinatura e garantias estendidas convertem os proprietários recreativos em fluxos de anuidade previsíveis para os revendedores.

As frotas comerciais, incluindo patrulha, pesca, charter e aquicultura, estão se expandindo mais rapidamente a uma CAGR de 5,16%. Suas equações de custo total de propriedade favorecem motores a quatro tempos e modelos a diesel de baixo consumo que minimizam o tempo de inatividade. Os governos utilizam orçamentos de estímulo para modernizar embarcações de fiscalização, enquanto fazendas de pesca em grande escala eletrificam tenders auxiliares para cumprir metas de sustentabilidade. Como resultado, os ASPs por unidade nos canais comerciais ficam um quarto acima da média recreativa, impulsionando o crescimento das receitas mesmo em volumes menores.

Por Classe de Empuxo: Núcleo de Médio Porte, Potencial Portátil

A faixa de médio porte de 26-150 hp entregou 52,96% da participação do mercado de motores de popa em 2025 porque corresponde às necessidades de potência de pontões, bowriders e barcos de pesca costeira que povoam marinas em todo o mundo. Os OEMs renovaram esta categoria com mapeamento de combustão magra, geometria de admissão variável e sensores de óleo microeletrônicos, obtendo uma melhoria de um décimo na economia de combustível desde 2023, mantendo os preços de tabela estáveis em termos reais.

As unidades portáteis abaixo de 25 hp registrarão uma CAGR de 5,08% graças aos ventos favoráveis da eletrificação, unidades inferiores compostas mais leves e à adoção pelo setor de turismo em lagos protegidos onde a combustão é proibida. As baterias no formato de mala permitem que os locatários levem as fontes de energia para casa para carregar durante a noite, contornando as restrições de infraestrutura de cais. Os fabricantes agrupam acessórios como suportes de espelho dobráveis e telemetria de motor via Bluetooth para diferenciar as ofertas em um campo concorrido.

Por Faixa de Potência: Ponto Ideal de 100-199 hp

Os motores classificados em 100-199 hp representaram 35,55% do tamanho do mercado de motores de popa em 2025, impulsionando embarcações populares de 20 a 24 pés tanto em segmentos de água salgada quanto de água doce. Esse ponto ideal equilibra custo de compra, peso de reboque e economia de combustível, tornando-o o caminho de atualização preferido para proprietários de primeira viagem que saem de equipamentos básicos.

As unidades abaixo de 30 hp se acelerarão a uma CAGR de 5,20% à medida que escolas de vela, barcos-escola e frotas de aluguel se eletrificam. Os pacotes motor-bateria agora pesam 28% menos do que seus predecessores de 2022, mas oferecem cerca de um quinto a mais de empuxo, corroendo a vantagem de peso da gasolina. Por outro lado, os modelos acima de 300 hp permanecerão nichados, mas lucrativos, sustentados por fabricantes de consoles centrais de luxo que atendem a configurações de motor triplo que ultrapassam 70 mph.

Por Usuário Final: O Pós-Venda Domina o Cais

As vendas de repotenciação e pós-venda controlaram 62,86% da participação do mercado de motores de popa em 2025, refletindo a vida útil média de 25 anos do casco que incentiva atualizações de propulsão a cada 7-10 anos. Os revendedores organizam "fins de semana de repotenciação" oferecendo financiamento no local e créditos de troca, permitindo que os proprietários façam a transição de motores de dois tempos obsoletos para motores a quatro tempos com injeção de combustível sem trocar de embarcação.

As instalações OEM vendidas com novos cascos crescerão mais rapidamente a uma CAGR de 5,11%, à medida que os construtores pré-instalam sistemas integrados digitais de controle de leme e joystick de atracação. As parcerias entre fabricantes de motores e marcas de embarcações (por exemplo, as linhas Sea Ray da Brunswick com sistemas joystick Mercury instalados de fábrica) aumentam os custos de mudança, ancorando a fidelidade de plataforma de longo prazo.

Por Canal de Vendas: Dominância dos Revendedores Encontra Explosão Digital

Os revendedores náuticos físicos representaram 67,44% da receita de motores de 2025 devido à complexidade da instalação, ativação de garantia e manutenção periódica. Os participantes do mercado de motores de popa incentivam o treinamento de serviço certificado e o estoque de peças para manter a reputação da marca e preservar o valor de revenda.

As plataformas online exclusivas e os marketplaces se expandirão a uma CAGR de 5,22%, atendendo aos proprietários que fazem sua própria manutenção e compram kickers abaixo de 20 hp, hélices e kits de atualização de ECU. O atendimento flexível, entrega na loja, retirada na calçada ou entrega por drone no cais, atrai navegadores entusiastas de tecnologia, embora as instalações de alta potência permaneçam território de revendedor devido a requisitos de responsabilidade e calibração.

Análise Geográfica

A América do Norte detinha 38,32% da participação do mercado de motores de popa em 2025, ancorada pela multiplicidade de embarcações registradas nos Estados Unidos e por uma rede madura de marinas que promoveu alta utilização. As regulamentações de ar limpo da EPA impulsionam a rápida substituição dos motores de dois tempos carburados, e as regras estaduais de ruído na Flórida, Califórnia e Minnesota aceleram a adoção de motores a quatro tempos. A consolidação dos revendedores gera supermercados regionais capazes de estocar todas as classes de potência e oferecer unidades de serviço móvel que mantêm o tempo de inatividade baixo durante os meses de pico do verão.

A Ásia-Pacífico deve registrar a maior CAGR regional de 5,13% até 2031, impulsionada pelo aumento da renda disponível da classe média na China, Índia, Tailândia e Indonésia. Os governos do Vietnã e das Filipinas estão modernizando as frotas de pesca artesanal com robustos motores a quatro tempos de médio porte para cumprir os novos códigos de emissões costeiras, criando ciclos de substituição significativos. Os fabricantes domésticos na China fornecem elétricos portáteis menores, mas as marcas japonesas e americanas importadas dominam as faixas acima de 100 hp devido à reputação de desempenho.

A Europa permanece uma arena de alto valor e liderada por regulamentações, onde as emissões do Estágio V já eliminaram os motores de dois tempos legados na maioria das vias navegáveis interiores. Os distritos de lagos escandinavos são zonas piloto para postos de abastecimento de HVO (óleo vegetal hidrotratado) que permitem que as frotas existentes a quatro tempos reduzam a emissão de CO2 em até quatro quintos. Ao mesmo tempo, os canais de Amsterdã e Veneza impõem mandatos de emissão zero favorecendo motores elétricos de acionamento por aro. O setor de charter do sul da Europa se recupera fortemente no pós-pandemia, renovando frotas com motores de popa duplos controlados por joystick classificados em 150-200 hp, elevando os ASPs por unidade em toda a região.

Cenário Competitivo

Os líderes tradicionais — Brunswick (Mercury Marine), Yamaha, Suzuki e Honda — continuam a moldar a narrativa do setor de motores de popa combinando manufatura em escala com software ECU proprietário e redes globais de revendedores. O lançamento em 2025 pela Mercury da série V10 Verado adicionou cobertura de 350-400 hp sem aumentar a largura do bloco, sublinhando estratégias de inovação incremental que protegem a participação na categoria de alta potência. A Yamaha ampliou seu alcance elétrico lançando o sistema HARMO de 48 V e adquirindo participações acionárias em integradores de baterias, sinalizando que os titulares não cederão o terreno de propulsão limpa.

Disruptores como Torqeedo, Vision Marine Technologies e Pure Watercraft visam nichos onde as vantagens elétricas superam as restrições de alcance, para depois ampliar a escala de potência. O pacote E-Motion de 180 hp da Vision Marine bateu recordes de aceleração no evento Lake of the Ozarks de 2024, provando que a velocidade movida a bateria é viável em runabouts convencionais. Os players em estágio inicial focados na combustão de hidrogênio ou amônia oferecem opcionalidade nos roteiros de zero carbono, embora a infraestrutura ainda esteja nascente.

Os movimentos estratégicos enfatizam o controle do ecossistema: a API SmartCraft Connect da Mercury agora interage com 40 aplicativos de terceiros, enquanto o sistema joystick Helm Master EX da Yamaha integra funções de piloto automático e âncora GPS. Os fornecedores buscam integração vertical, ilustrada pela planta de injetores de combustível própria da Suzuki e pela fundição de blocos própria da Honda, para garantir disponibilidade de componentes em meio ao risco de comércio geopolítico. As parcerias com operadores de marinas em infraestrutura de carregamento rápido ou fornecimento de HVO ampliam os pools de receita não relacionados a motores.

Líderes do Setor de Motores de Popa

Yamaha Motor Co. Ltd

Honda Marine

Suzuki Motor Corporation

Tohatsu Corporation

Brunswick Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Yamaha apresentou o motor de popa elétrico de acionamento por aro HARMO equivalente a 9,9 hp a gasolina, oferecido com eixos de 20 e 25 polegadas e baterias de lítio modulares.

- Fevereiro de 2025: A Honda Marine renovou seu trio inline BF115/BF140/BF150 e a linha V6 BF200/BF225/BF250, citando maior resistência à corrosão e melhoria de 2% no consumo de combustível em rotações de cruzeiro.

- Novembro de 2024: A Suzuki relançou seu modelo V6 de 200 hp com unidade inferior redesenhada e acelerador e câmbio eletrônico, prometendo 12% de melhor desempenho de saída de buraco versus a versão de 2022.

Escopo do Relatório do Mercado Global de Motores de Popa

Um motor de popa é um tipo de sistema de propulsão de embarcações que é um dos métodos motorizados mais comuns de propulsão de embarcações. Ao contrário dos motores de centro, este tipo de motor é destinado a ser instalado na parte externa do espelho de popa ou fora da embarcação, permitindo mais espaço no interior. Os motores de popa têm muitas vantagens, incluindo uma alta relação potência-peso, facilidade de instalação e manutenção e intervalos de manutenção prolongados.

O mercado de motores de popa é segmentado por tipo de aplicação (comercial e recreativo), empuxo (portátil, médio porte e alta potência) e geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). O relatório oferece tamanho de mercado e previsões para o mercado estudado em valor (USD) para todos os segmentos acima.

| Gasolina |

| Diesel |

| Elétrico |

| Híbrido / Propano / GLP |

| Recreativo |

| Comercial |

| Portátil |

| Médio porte |

| Alta potência |

| Menos de 30 hp |

| 30-99 hp |

| 100-199 hp |

| 200-299 hp |

| Maior ou igual a 300 hp |

| Construtores de Embarcações OEM |

| Pós-Venda / Repotenciação |

| Revendedor Náutico Direto |

| Plataforma Online Exclusiva |

| Integrado ao OEM de Embarcações |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| México | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte de Energia | Gasolina | |

| Diesel | ||

| Elétrico | ||

| Híbrido / Propano / GLP | ||

| Por Tipo de Aplicação | Recreativo | |

| Comercial | ||

| Por Classe de Empuxo | Portátil | |

| Médio porte | ||

| Alta potência | ||

| Por Faixa de Potência | Menos de 30 hp | |

| 30-99 hp | ||

| 100-199 hp | ||

| 200-299 hp | ||

| Maior ou igual a 300 hp | ||

| Por Usuário Final | Construtores de Embarcações OEM | |

| Pós-Venda / Repotenciação | ||

| Por Canal de Vendas | Revendedor Náutico Direto | |

| Plataforma Online Exclusiva | ||

| Integrado ao OEM de Embarcações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| México | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do setor de motores de popa e sua taxa de crescimento projetada?

O setor é avaliado em USD 9,79 bilhões em 2026 e tem previsão de atingir USD 12,48 bilhões até 2031, refletindo uma taxa de crescimento anual composta de 4,99%.

Qual fonte de energia está se expandindo mais rapidamente na propulsão de motores de popa?

Os motores de popa elétricos lideram o crescimento a uma CAGR de 5,02% até 2031, auxiliados por mandatos de emissão zero e financiamento por créditos de carbono para embarcações-escola e portuárias.

Qual região deverá adicionar a maior demanda incremental nos próximos cinco anos?

A Ásia-Pacífico tem projeção de registrar a maior expansão regional a uma CAGR de 5,13%, impulsionada pelo aumento dos gastos recreativos da classe média e pela modernização das frotas de pesca.

Qual faixa de potência atualmente gera o maior volume de unidades?

Os motores classificados em 100-199 hp detêm a maior participação com 35,55%, atendendo às necessidades de potência das populares embarcações de lazer de 20 a 24 pés.

Quão concentrada é a concorrência entre fornecedores neste espaço?

A participação combinada das cinco principais marcas — Mercury da Brunswick, Yamaha, Suzuki, Honda e Torqeedo — situa-se próxima a três quintos da participação, indicando concentração moderada com espaço para disruptores.

Quais são os principais fatores que incentivam os proprietários a substituir os motores existentes?

As regras de emissões mais rígidas do Estágio V/EPA, o desejo por melhor economia de combustível e a repotenciação custo-efetiva de embarcações offshore estão levando muitos proprietários de embarcações a fazer a transição de modelos mais antigos de dois tempos para alternativas modernas a quatro tempos ou elétricas.

Página atualizada pela última vez em: