Tamanho e Participação do Mercado de Soluções de Gestão de Vulnerabilidades

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

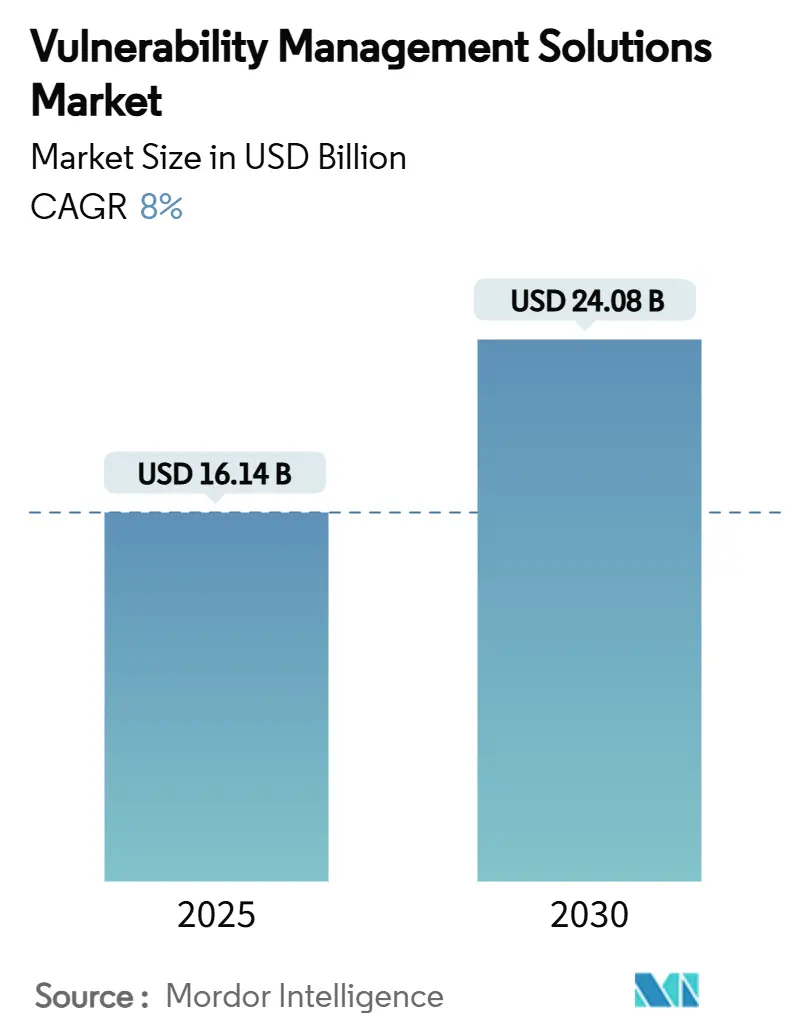

| Tamanho do Mercado (2025) | 16.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.08 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.00% CAGR |

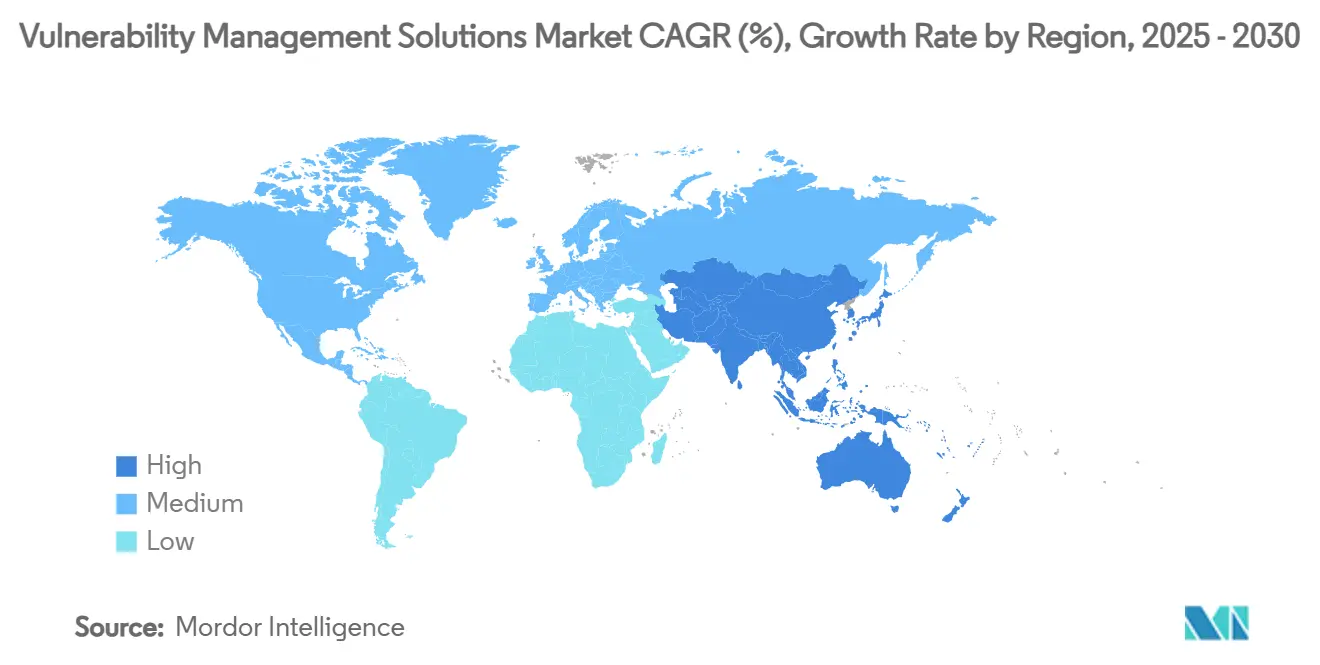

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

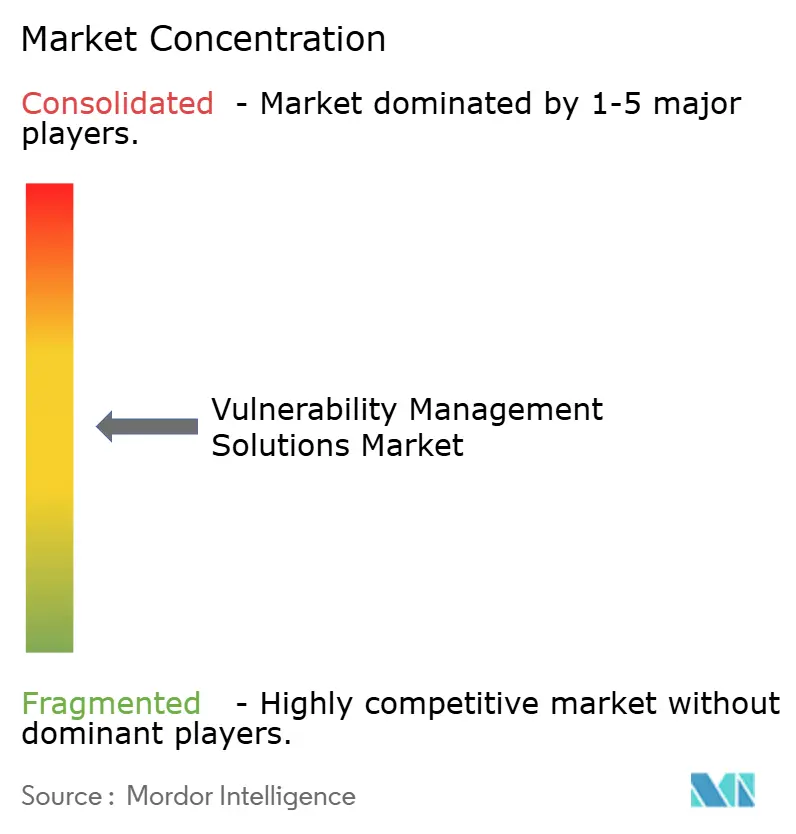

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Gestão de Vulnerabilidades por Mordor Intelligence

O tamanho do mercado de soluções de gestão de vulnerabilidades é avaliado em USD 16,14 bilhões em 2025 e está projetado para atingir USD 24,08 bilhões até 2030, registrando uma CAGR de 8,0% ao longo do período. A crescente sofisticação de ameaças habilitadas por IA, a convergência de mandatos regulatórios, as arquiteturas nativas em nuvem e a superfície de ataque IoT/OT em constante expansão impulsionam a demanda empresarial por visibilidade contínua de riscos e remediação. A convergência de plataformas por meio de aquisições de alto valor está se acelerando à medida que os fornecedores correm para integrar gestão de exposição, remediação automatizada e quantificação de riscos em uma única pilha. Entidades de saúde, manufatura e governo estão intensificando os requisitos de subscrição de ciberseguro, enquanto a mudança para ambientes híbridos e multinuvem está reescrevendo as prioridades de implantação. A demanda de pequenas e médias empresas (PMEs) está crescendo acentuadamente à medida que os provedores de serviços gerenciados democratizam ferramentas avançadas e compensam a escassez global de talentos.[1]ISC2, "Os Empregadores Devem Agir à Medida que o Crescimento da Força de Trabalho em Cibersegurança Estagna e as Lacunas de Competências se Ampliam," isc2.org

Principais Conclusões do Relatório

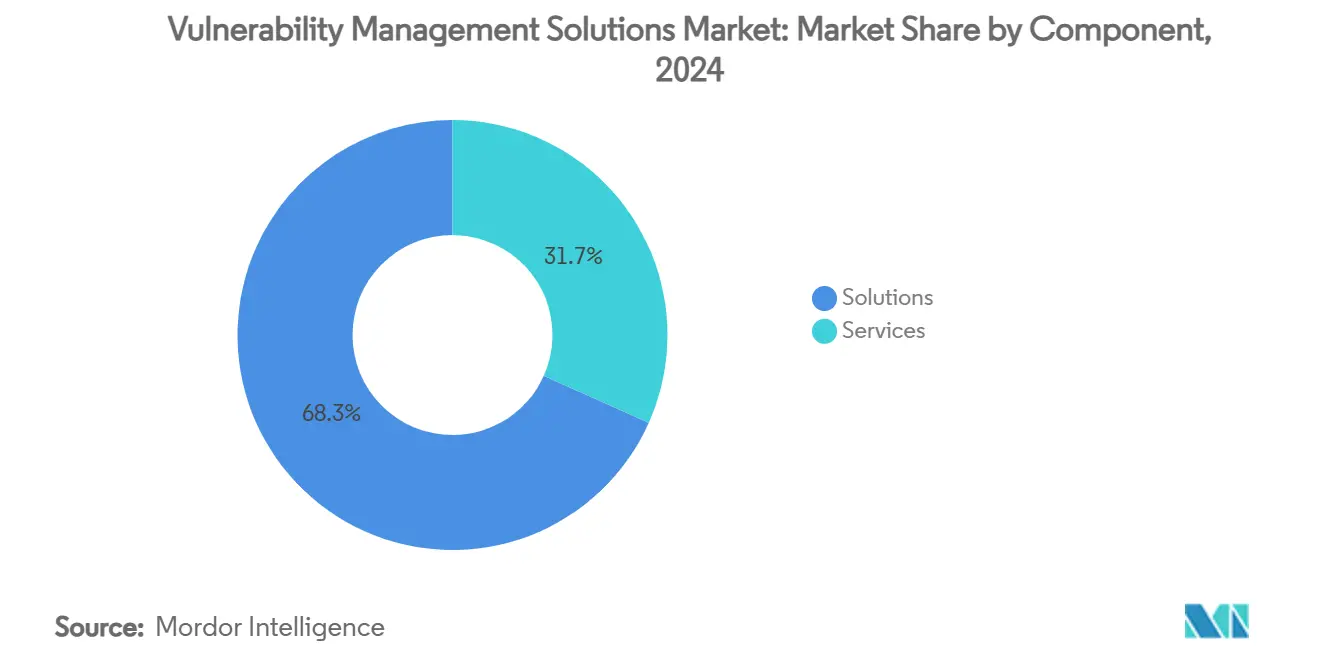

- Por componente, as soluções lideraram com 68,3% de participação na receita do mercado de soluções de gestão de vulnerabilidades em 2024, enquanto os serviços estão projetados para expandir a uma CAGR de 11,6% até 2030.

- Por modo de implantação, as implantações locais detinham 60,3% do tamanho do mercado de soluções de gestão de vulnerabilidades em 2024, enquanto as ofertas baseadas em nuvem avançam a uma CAGR de 14,1% até 2030.

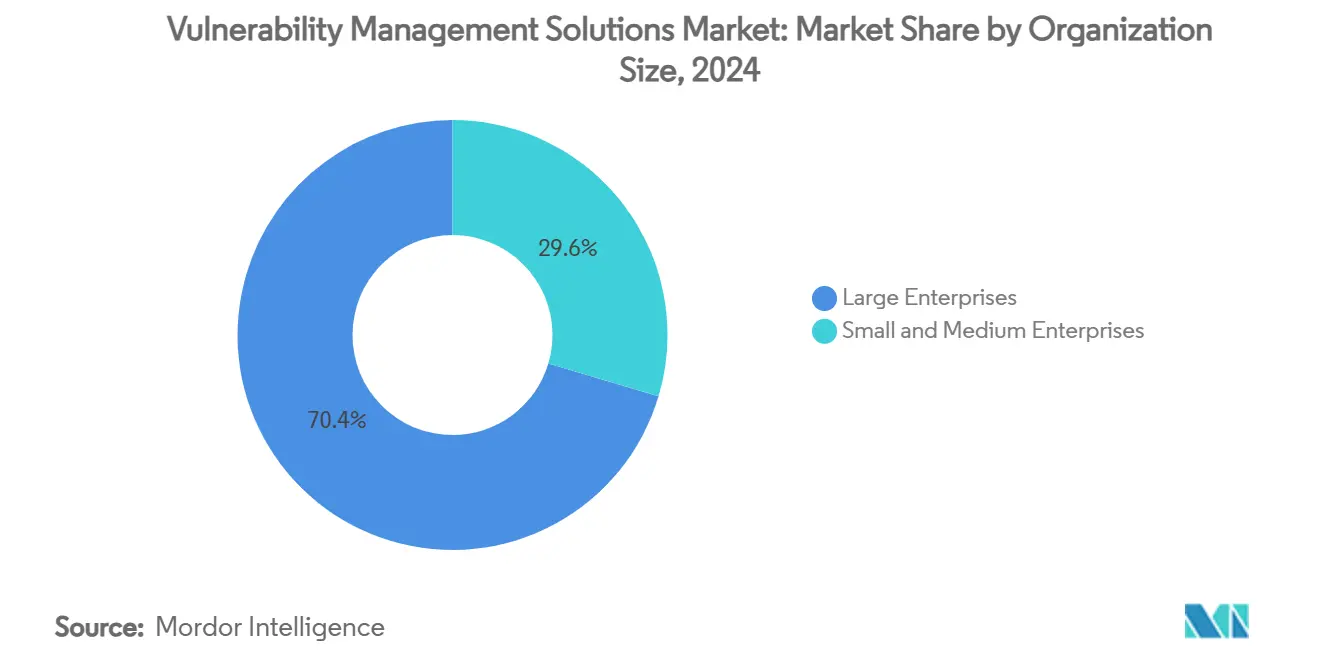

- Por tamanho de organização, as grandes empresas responderam por 70,4% do tamanho do mercado de soluções de gestão de vulnerabilidades em 2024, e as PMEs estão posicionadas para crescer a uma CAGR de 12,1% entre 2025 e 2030.

- Por setor do usuário final, o BFSI deteve 22,1% da participação do mercado de soluções de gestão de vulnerabilidades em 2024; a saúde está prevista para registrar a CAGR mais rápida de 13,3% até 2030.

- Por geografia, a América do Norte capturou 38,2% do mercado de soluções de gestão de vulnerabilidades em 2024, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 12,6% até 2030.

Tendências e Perspectivas do Mercado Global de Soluções de Gestão de Vulnerabilidades

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente frequência e sofisticação dos ataques cibernéticos | +2.1% | Global, com impacto elevado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de conformidade regulatória | +1.8% | Europa e América do Norte como primárias, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| A adoção de arquiteturas nativas em nuvem e DevOps impulsiona a varredura contínua | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da superfície de ataque IoT/OT | +1.2% | Global, com as regiões de maior concentração industrial mais afetadas | Longo prazo (≥ 4 anos) |

| Requisitos de subscrição de ciberseguro | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração da quantificação de riscos no nível da alta direção | +0.7% | Principalmente mercados desenvolvidos, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Frequência e Sofisticação dos Ataques Cibernéticos

Campanhas de phishing impulsionadas por IA e ataques de engenharia social com deepfake visaram instituições financeiras globais em 2024, contornando a detecção legada e sublinhando a necessidade de avaliação contínua de novos vetores de ameaça. O setor de tecnologia operacional registrou 68 incidentes com consequências físicas em 2023, alta de 19% em relação ao ano anterior, infligindo perdas de produção que superaram USD 450 milhões.[2]Waterfall Security Solutions, "Relatório de Ameaças 2024," waterfall-security.com Os orçamentos de segurança empresarial estão crescendo 15% em 2025 para atingir USD 212 bilhões, refletindo o consenso de que os modelos de segurança reativos não protegem mais os ativos digitais dinâmicos. O uso adversarial de IA generativa reduziu drasticamente o custo da personalização de ataques; a gestão convergente de vulnerabilidades, a inteligência de ameaças e a remediação automatizada estão, portanto, passando de melhores práticas para requisitos básicos.

Mandatos Rigorosos de Conformidade Regulatória

A Comissão de Valores Mobiliários dos Estados Unidos agora exige que as empresas públicas divulguem prontamente incidentes materiais de cibersegurança, convertendo a gestão de vulnerabilidades em uma obrigação de nível de conselho. Os marcos DORA e NIS2 da Europa exigem testes documentados, divulgação regular de vulnerabilidades e cronogramas regulamentados de remediação para entidades financeiras e de serviços essenciais. Estatutos semelhantes — a Lei de Cibersegurança da Malásia de 2024 e o Projeto de Lei de Proteção de Infraestrutura Crítica de Hong Kong — estão se proliferando pela Ásia-Pacífico. Essas leis reposicionam coletivamente a avaliação contínua de vulnerabilidades de controle opcional para entregável de conformidade obrigatória nos setores de BFSI, saúde e energia.

Adoção de Arquiteturas Nativas em Nuvem e DevOps Impulsionando a Varredura Contínua

Organizações que implantam arquiteturas de confiança zero e pipelines de DevSecOps — com 61% de adoção em 2024 — requerem plataformas capazes de varrer contêineres, funções sem servidor e infraestrutura como código a cada confirmação. A migração para modelos híbridos e multinuvem intensifica a necessidade de descoberta unificada de ativos e pontuação de risco que abranja AWS, Azure e nuvens privadas. As frequências de integração contínua/implantação contínua (CI/CD) de múltiplos lançamentos por dia tornam as varreduras periódicas obsoletas, levando os fornecedores a incorporar APIs, plug-ins de deslocamento para a esquerda e emissão automatizada de tickets que fornecem aos desenvolvedores feedback em tempo quase real.

Expansão da Superfície de Ataque IoT/OT

Empresas industriais que integram controladores lógicos programáveis legados com redes corporativas estão expondo dispositivos nunca projetados para conectividade à internet. Questões de criptografia pós-quântica complicam ainda mais os roteiros de remediação para equipamentos industriais de longo ciclo de vida. A escassez de competências nos domínios combinados de OT e cibernética força os fabricantes a adotar serviços gerenciados de avaliação de vulnerabilidades e arquiteturas de rede segmentadas. As iniciativas da Indústria 5.0 que vinculam a colaboração humano-máquina e as metas de sustentabilidade acrescentam requisitos de privacidade e integridade de dados a ambientes industriais já complexos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em cibersegurança | -1.4% | Global, mais aguda na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo total de propriedade para grandes implantações | -0.8% | Mercados sensíveis a custos, segmentos de PMEs globalmente | Médio prazo (2-4 anos) |

| Fadiga de alertas e abandono por falsos positivos | -0.6% | Principalmente mercados desenvolvidos com centros de operações de segurança maduros | Curto prazo (≤ 2 anos) |

| Limites de soberania de dados na varredura centralizada | -0.4% | Europa, China e jurisdições regulatórias emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Cibersegurança

O déficit global subiu para 4,8 milhões de vagas não preenchidas em 2024, restringindo a expansão e as operações diárias dos programas de gestão de vulnerabilidades. O crescimento da força de trabalho estacionou em 0,1% apesar da demanda crescente, deixando 28% das posições vagas e empurrando os salários para além dos orçamentos de muitas empresas do mercado intermediário. Os setores industrial e de saúde sentem o aperto de forma mais aguda porque exigem expertise rara em dupla disciplina em sistemas OT e dispositivos clínicos. O esgotamento agrava o déficit — dois terços dos líderes de segurança relatam alto estresse ligado a cargas de trabalho excessivas, criando um ciclo de desgaste na retenção e na produtividade.

Fadiga de Alertas e Abandono por Falsos Positivos

Centros de operações de segurança maduros ingerem milhões de eventos diariamente, mas taxas de falsos positivos superiores a 70% dessensibilizam os analistas e prolongam o tempo médio de resposta. A proliferação de ferramentas agrava a sobrecarga ao gerar alertas duplicados ou conflitantes sem priorização unificada. Mecanismos de correlação aumentados por IA prometem alívio, mas eles próprios introduzem desafios de treinamento e novas classes de falsos alertas. O custo operacional é duplo: horas de analistas desperdiçadas e verdadeiros positivos perdidos que passam por filas com triagem insuficiente, corroendo a confiança das partes interessadas no retorno sobre o investimento da gestão de vulnerabilidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso em um Cenário Centrado em Ferramentas

As soluções retiveram 68,3% da participação do mercado de soluções de gestão de vulnerabilidades em 2024, ancorando a demanda empresarial por plataformas abrangentes que integram varredura, priorização e remediação orquestrada.[3]Tenable Holdings, "Tenable Conclui Aquisição da Vulcan Cyber," tenable.com O tamanho do mercado de soluções de gestão de vulnerabilidades no nível do segmento está projetado para expandir consistentemente em razão de análises habilitadas por IA, painéis de quantificação de riscos e ricas integrações de ecossistema. Os serviços, no entanto, estão acelerando a uma CAGR de 11,6% até 2030, à medida que as organizações terceirizam para provedores de segurança gerenciada para compensar lacunas de pessoal e garantir resultados do programa. Contratos de serviços gerenciados — abrangendo avaliação contínua, relatórios de conformidade e resposta a incidentes — estão se tornando incorporados nos orçamentos de segurança de longo prazo, deslocando as conversas de aquisição de recursos de produtos para resiliência mensurável.

Efeitos de segunda ordem reforçam a adoção de serviços. A aquisição da Vulcan Cyber pela Tenable por USD 147 milhões em 2025 ilustra a corrida para incorporar a orquestração de remediação nas ofertas de gestão de exposição, permitindo assim que os parceiros de serviço entreguem acordos de nível de serviço de redução de risco em ciclo fechado. A complexidade da plataforma, por sua vez, alimenta a demanda de consultoria para racionalização de ferramentas, personalização de fluxos de trabalho e tradução executiva de descobertas técnicas em métricas de risco relevantes para o conselho.

Por Modo de Implantação: A Trajetória da Nuvem Acelera Apesar da Inércia Local

As implantações locais detinham 60,3% do tamanho do mercado de soluções de gestão de vulnerabilidades em 2024, ancoradas pela soberania de dados, ferramentas legadas e restrições regulatórias rigorosas nos setores de BFSI e governo. No entanto, as ofertas baseadas em nuvem avançam a uma CAGR de 14,1%, refletindo a migração empresarial em direção ao consumo de SaaS, escalabilidade elástica e lançamentos rápidos de recursos. A flexibilidade de implantação híbrida está preenchendo a lacuna: as plataformas agora oferecem scanners locais que alimentam metadados anonimizados em mecanismos de análise em nuvem para satisfazer estatutos de localização, como o regime de certificação de nuvem em evolução da União Europeia.

O cálculo de custos também está mudando. Os modelos de assinatura em nuvem nivelam as despesas de capital e aceleram o tempo para obtenção de valor, benefícios especialmente atrativos para PMEs e nativos digitais de alto crescimento. Os fornecedores se diferenciam por meio de certificações FedRAMP ou ISO 27001 e centros de dados particionados regionalmente que conciliam desempenho com conformidade.

Por Tamanho de Organização: A Adoção por PMEs Democratiza a Visibilidade de Riscos

As grandes empresas responderam por 70,4% da receita em 2024, aproveitando centros de operações de segurança maduros e obrigações regulatórias para justificar o investimento em análises avançadas, pontuação de risco e orquestração. No entanto, a adoção por PMEs está crescendo a uma CAGR de 12,1%, sinalizando a democratização de capacidades sofisticadas antes reservadas para empresas do Fortune 1000. A entrega de SaaS nativo em nuvem, os níveis de entrada freemium e os mandatos de ciberseguro estão catalisando a adoção mesmo onde as equipes internas de segurança permanecem reduzidas. Os fornecedores de plataformas estão simplificando painéis, automatizando fluxos de trabalho de patches e agrupando descontos em prêmios de ciberseguro para conquistar essa oportunidade de longa cauda.

Por Setor do Usuário Final: A Saúde Avança Enquanto o BFSI Permanece Ancorado

O BFSI reteve 22,1% do mercado de soluções de gestão de vulnerabilidades em 2024, impulsionado por posturas de risco de tolerância zero, conformidade com PCI-DSS 4.0 e alta criticidade de ativos. A CAGR prevista de 13,3% da saúde a torna o segmento vertical de crescimento mais rápido, à medida que o ransomware vinculado a eventos de impacto ao paciente leva reguladores e conselhos hospitalares a elevar os orçamentos de gestão de vulnerabilidades. Dispositivos médicos de IoT, migração de registros eletrônicos de saúde e fluxos de trabalho de telemedicina exigem descoberta de ativos e avaliação contínua muito além dos endpoints tradicionais. Os segmentos de manufatura, energia e serviços públicos e governo contribuem com crescimento constante por meio da convergência de OT e diretrizes de infraestrutura crítica.

Análise Geográfica

A América do Norte liderou com uma participação de 38,2% no mercado de soluções de gestão de vulnerabilidades em 2024, com base em marcos regulatórios maduros, ativos digitais em grande escala e um denso ecossistema de fornecedores. Violações de alto perfil e regras de divulgação da Comissão de Valores Mobiliários dos Estados Unidos mantêm a urgência nas salas de conselho elevada, sustentando o crescimento orçamentário de dois dígitos. A Europa manteve demanda sólida à medida que o GDPR, o NIS2 e o DORA impulsionam mandatos de varredura contínua nos setores financeiro, energético e de saúde, mas os debates sobre soberania em relação à varredura centralizada em nuvem estimulam arquiteturas híbridas.[4]John Salmon, Louise Crawford, Lavan Thasarathakumar, Daniel Lee, Alex Nicol e Joyce Hoi Wun Leung, "EUCS: Questões Controversas de Soberania Continuam a Impulsionar o Debate sobre Serviços em Nuvem," Hogan Lovells, hoganlovells.com

A Ásia-Pacífico está projetada para superar outras regiões a uma CAGR de 12,6%, impulsionada pela rápida adoção de nuvem, expansão do comércio eletrônico e nova legislação, como a Lei de Cibersegurança da Malásia de 2024. O mercado de ciberseguro da região está crescendo quase 50% ao ano, e as seguradoras condicionam cada vez mais a cobertura a programas verificáveis de gestão de vulnerabilidades. Os subsídios governamentais da Indústria 4.0 no Japão, na Coreia do Sul e em Singapura expandem ainda mais a base endereçável entre operadores de manufatura e infraestrutura crítica.

O Oriente Médio e a África estão emergindo como teatros de crescimento à medida que os investimentos em cidades inteligentes, projetos de diversificação energética e estratégias de nuvem soberana ganham força. Grandes empresas estatais priorizam a quantificação de riscos e a proteção de ativos OT, criando implantações de referência que as empresas regionais do mercado intermediário emulam. A América Latina segue um padrão semelhante; grandes instituições financeiras adotam a varredura contínua para atender à conformidade transfronteiriça, enquanto startups de fintech aproveitam plataformas nativas em nuvem para velocidade e eficiência de custos.

Cenário Competitivo

O mercado de soluções de gestão de vulnerabilidades é moderadamente consolidado, mas altamente dinâmico. Tenable, Qualys e Rapid7 permanecem como titulares centrais de gestão de exposição, competindo em precisão de varredura, inventário unificado de ativos e priorização impulsionada por IA. A integração de USD 28 bilhões da Cisco com a Splunk funde a visibilidade de rede com análises de SIEM/SOAR, ampliando a proposta de valor de gestão de superfície de ataque. A aquisição pela Palo Alto Networks dos ativos de nuvem QRadar da IBM sublinha o impulso dos titulares em direção a plataformas convergentes de operações de segurança que abrangem dados de vulnerabilidades.

A diferenciação estratégica gira em torno de três eixos: 1) quantificação de risco incorporada que traduz contagens de CVE em exposição financeira, 2) remediação autônoma por meio de emissão de tickets e orquestração de patches, e 3) profundidade de gestão de postura OT e nativa em nuvem. Os roteiros dos fornecedores agora se estendem além das varreduras trimestrais de vulnerabilidades em direção à gestão contínua de exposição alinhada com atestações de ciberseguro e regulatórias. Os disruptores visam a segurança de contêineres em nuvem, análise de caminhos de ataque e explicabilidade de IA, frequentemente licenciando mecanismos para plataformas maiores ávidas por capacidades especializadas. As barreiras de entrada no mercado permanecem moderadas devido a scanners de código aberto, mas a escalabilidade requer inteligência de vulnerabilidades abrangente e ecossistemas de parceiros.

A atividade de aquisições provavelmente persistirá à medida que os fornecedores de plataformas preencham lacunas de capacidade e fundos de private equity consolidem players de nicho. Dado que os cinco principais provedores detêm coletivamente cerca de 45% da receita global, o mercado obtém uma pontuação de concentração de 5, denotando um cenário competitivo, mas não fragmentado.

Líderes do Setor de Soluções de Gestão de Vulnerabilidades

Tenable Holdings Inc.

Qualys Inc.

Rapid7 Inc.

Skybox Security Inc.

Tripwire Inc. (Belden)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tenable anunciou planos para adquirir a startup de IA Apex Security para ampliar a cobertura de superfícies de ataque impulsionadas por IA.

- Fevereiro de 2025: A Tenable concluiu sua aquisição da Vulcan Cyber por USD 147 milhões, adicionando priorização de riscos impulsionada por IA e fluxos de trabalho de remediação automatizados.

- Janeiro de 2025: A Tenable concordou em adquirir a fornecedora de CNAPP Ermetic, estendendo a proteção multinuvem em contêineres e cargas de trabalho sem servidor.

- Outubro de 2024: A Tenable reportou receita do terceiro trimestre de 2024 de USD 227,1 milhões, alta de 13% em relação ao ano anterior, e apresentou o AI Aware para detecção de vulnerabilidades relacionadas à IA.

Escopo do Relatório Global do Mercado de Soluções de Gestão de Vulnerabilidades

| Soluções |

| Serviços |

| Local |

| Baseado em Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde |

| Governo e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde | |||

| Governo e Defesa | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Manufatura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de soluções de gestão de vulnerabilidades em 2030?

O mercado está previsto para atingir USD 24,08 bilhões até 2030.

Qual região crescerá mais rapidamente até 2030?

Espera-se que a Ásia-Pacífico registre uma CAGR de 12,6%, a mais rápida do mundo.

Por que os serviços estão se expandindo mais rapidamente do que as soluções?

As organizações dependem de serviços de segurança gerenciada para compensar a escassez de talentos e garantir a redução de vulnerabilidades baseada em resultados.

Como as mudanças regulatórias estão influenciando a adoção?

Novos mandatos, como as regras de divulgação de incidentes da Comissão de Valores Mobiliários dos Estados Unidos e o DORA europeu, elevam a gestão contínua de vulnerabilidades de controle opcional para obrigatório.

Qual segmento vertical do usuário final está posicionado para o maior crescimento?

A saúde está projetada para crescer a uma CAGR de 13,3% devido a imperativos de segurança do paciente e regulamentações rigorosas de privacidade.

O que impulsiona a mudança em direção às implantações baseadas em nuvem?

As estratégias híbridas e multinuvem requerem varredura entregue via SaaS e escalável, com visibilidade unificada em ativos distribuídos.

Página atualizada pela última vez em: