Tamanho e Participação do Mercado de Meios de Cultura Sem Soro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

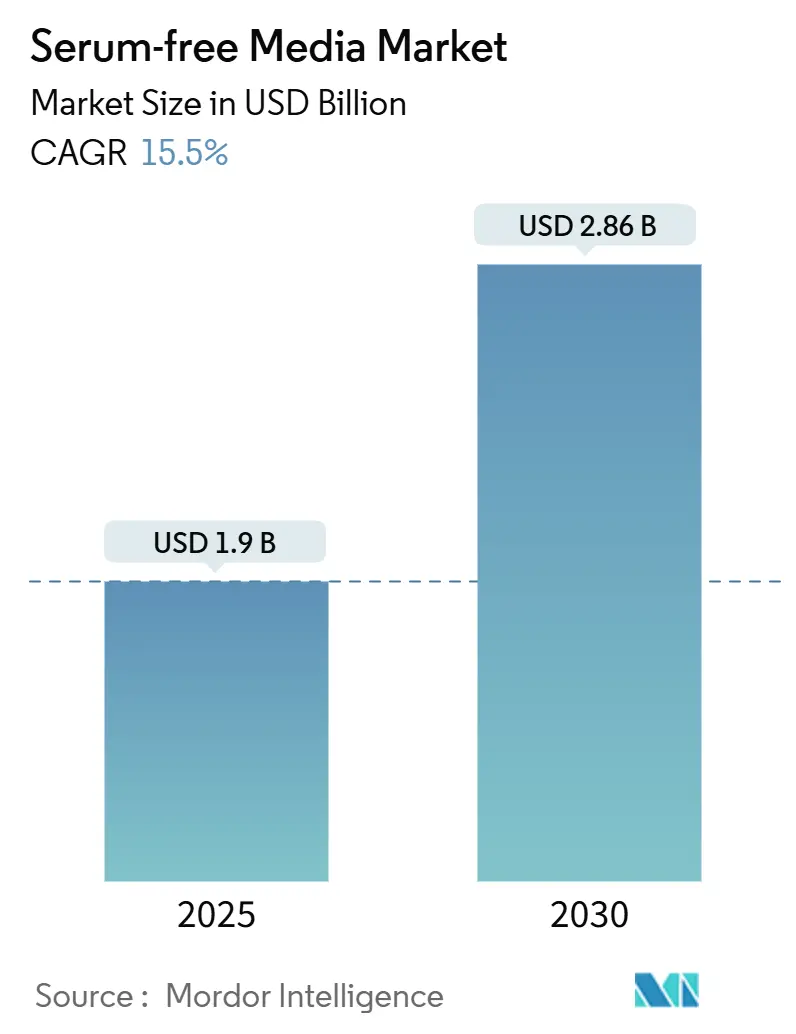

| Tamanho do Mercado (2025) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.50% CAGR |

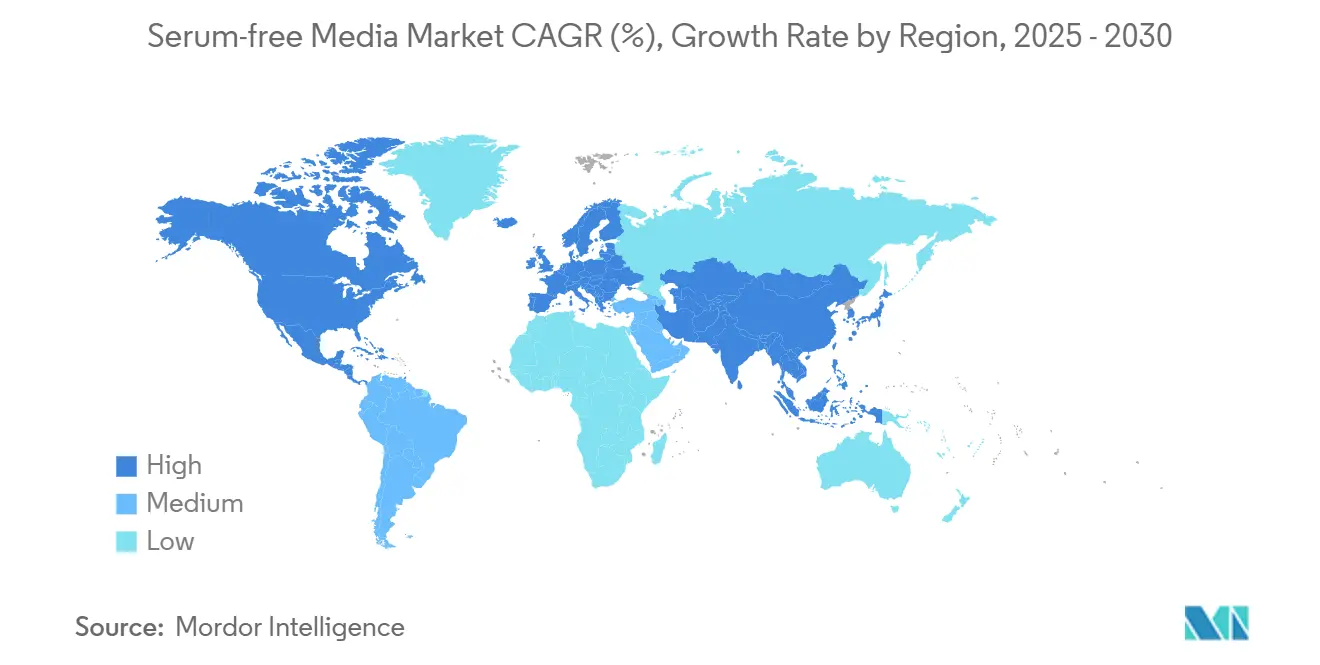

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Meios de Cultura Sem Soro por Mordor Intelligence

O tamanho do mercado de meios de cultura sem soro atingiu USD 1,90 bilhão em 2025 e, impulsionado por um robusto CAGR de 15,5%, está previsto para alcançar USD 2,86 bilhões até 2030. A adoção é alimentada pela eliminação progressiva de insumos de origem animal por parte dos reguladores, pelo acentuado aumento nos ensaios de terapia celular e gênica, e pela expansão das plantas de anticorpos monoclonais que agora dominam a capacidade global de biológicos. Startups de tecnologia alimentar que desenvolvem carne cultivada adicionam um conjunto de demanda inteiramente novo, enquanto ferramentas de inteligência artificial encurtam os ciclos de formulação e melhoram a consistência dos lotes. Fornecedores que integram a produção de proteínas recombinantes e o conhecimento em biorreatores de uso único estão ampliando a vantagem de desempenho sobre os concorrentes tradicionais, mesmo com os gargalos de fornecimento de transferrina e fatores de crescimento persistindo. O preço continua sendo um obstáculo, porém os prazos de conformidade obrigatórios na América do Norte, Europa e partes da Ásia conferem ao mercado de meios de cultura sem soro um piso de demanda previsível até 2030.

Principais Conclusões do Relatório

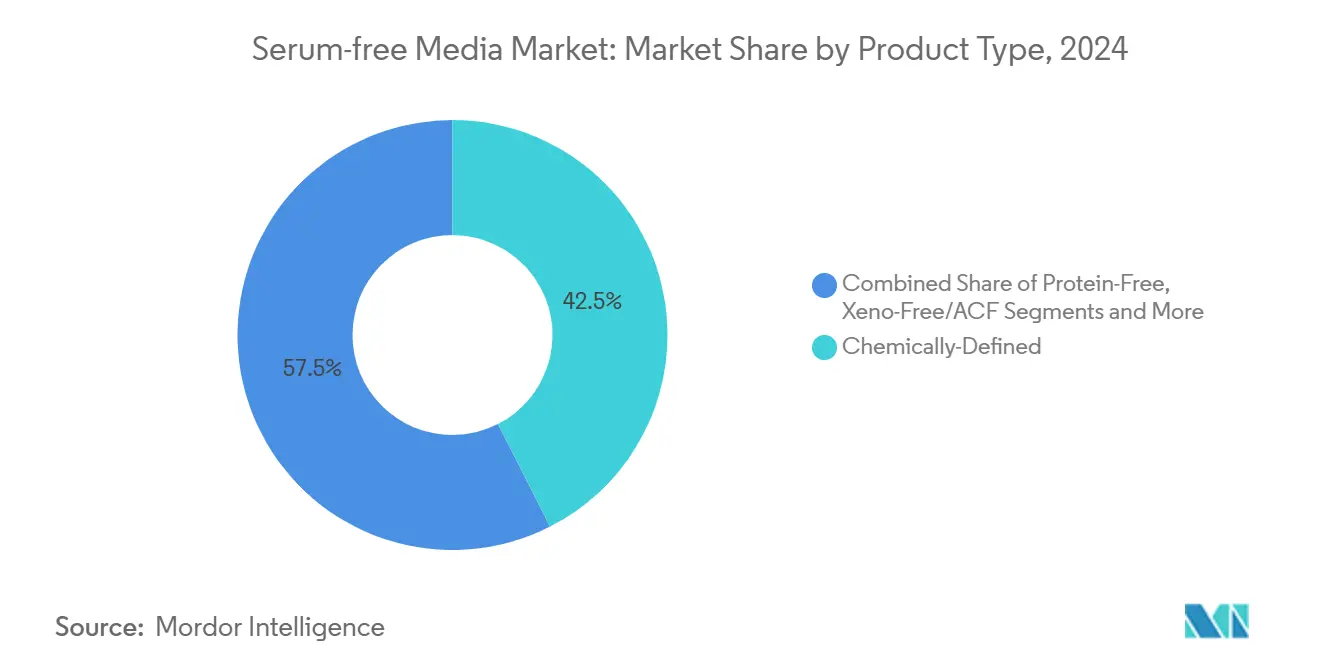

- Por tipo de produto, as formulações quimicamente definidas lideraram com 42,5% da participação do mercado de meios de cultura sem soro em 2024; os meios sem xenobióticos e sem componentes de origem animal estão acelerando a um CAGR de 14,2% até 2030.

- Por aplicação, a produção biofarmacêutica representou 38,2% do tamanho do mercado de meios de cultura sem soro em 2024, enquanto a fabricação de terapias gênicas e celulares avança a um CAGR de 18,5% até 2030.

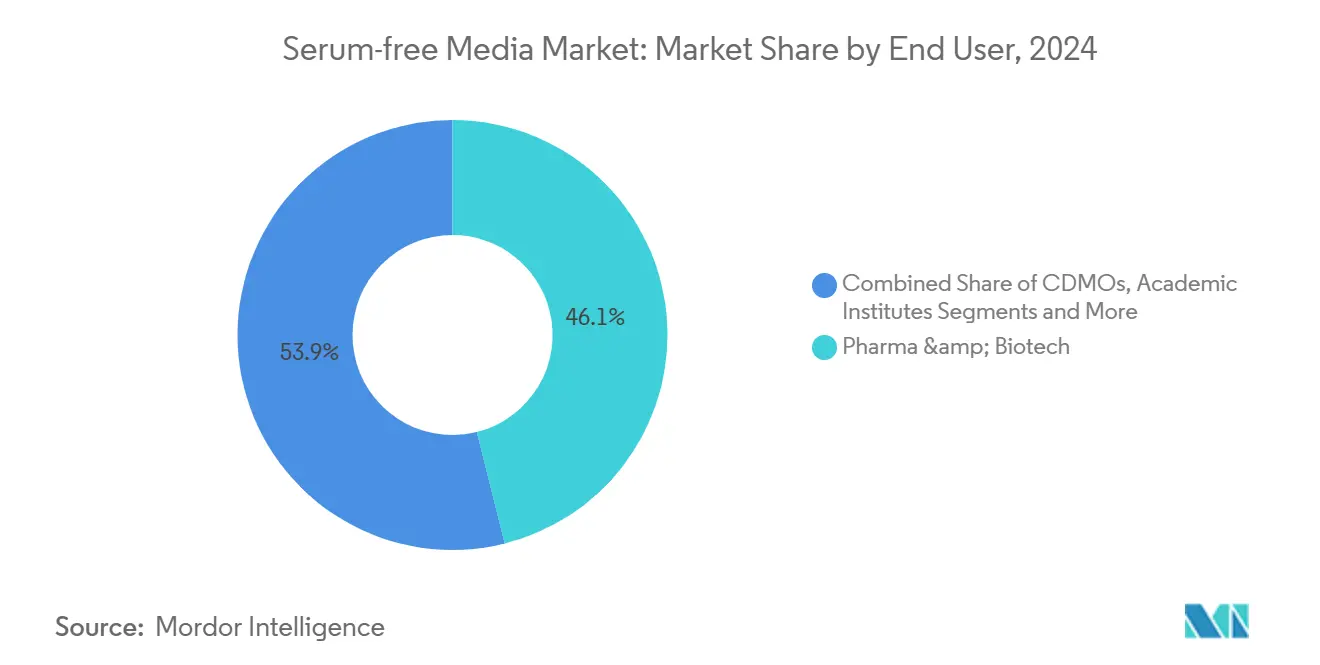

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 46,1% da participação do mercado de meios de cultura sem soro em 2024; as empresas de tecnologia alimentar estão expandindo a um CAGR de 14,0% até 2030.

- Por formulação de tipo celular, os meios para CHO capturaram 51,6% do tamanho do mercado de meios de cultura sem soro em 2024, enquanto os meios para células-tronco mesenquimais apresentam o crescimento mais rápido, com CAGR de 16,1%.

Tendências e Perspectivas do Mercado Global de Meios de Cultura Sem Soro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Expansão do Pipeline Clínico de Terapia Celular e Gênica | +3.90% | Global, com concentração na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Pressão Regulatória pela Bioprocessamento Sem Componentes de Origem Animal | +3.10% | Global, liderado pelas regulamentações da FDA e da EMA | Curto prazo (≤ 2 anos) |

| Expansão Biofarmacêutica da Produção de Anticorpos Monoclonais | +2.80% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços na Redução de Custos dos Meios para Carne Cultivada | +2.30% | América do Norte e União Europeia, adoção inicial em Singapura | Longo prazo (≥ 4 anos) |

| Otimização de Mistura de Nutrientes de Alto Rendimento Orientada por Inteligência Artificial | +1.90% | Global, com hubs tecnológicos liderando a adoção | Médio prazo (2 a 4 anos) |

| Transição para Plataformas de Biorreatores Fechados de Uso Único | +1.60% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Pipeline Clínico de Terapia Celular e Gênica

Mais de 3.000 estudos ativos de terapia celular e gênica exigem agora ambientes de crescimento estritamente definidos e livres de componentes animais, que os meios de soro tradicionais não conseguem fornecer. Quinze terapias celulares foram aprovadas por reguladores apenas em 2024, cada uma necessitando de coquetéis de nutrientes personalizados que preservem a potência em escala comercial.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação para a Indústria: Riscos de Componentes de Origem Animal," fda.govOs desenvolvedores, portanto, priorizam a otimização dos meios no início do design do processo, cientes de que as condições de cultura influenciam diretamente o rendimento terapêutico e o custo dos produtos. A demanda está concentrada nos Estados Unidos e na Europa, porém os produtos autorizados são cada vez mais fabricados em plantas asiáticas de menor custo, globalizando ainda mais os requisitos de fornecimento. Prestadores de serviços de meios personalizados responderam com bibliotecas de plataformas cobrindo fluxos de trabalho de CAR-T, TCR-T e vetores virais, reduzindo o tempo até a clínica para pequenos patrocinadores. À medida que os pipelines clínicos amadurecem em produtos licenciados, o mercado de meios de cultura sem soro ganha um fluxo de receita não cíclico ancorado em acordos de fornecimento comercial de longo prazo.

Pressão Regulatória pelo Bioprocessamento Sem Componentes de Origem Animal

A orientação da FDA de 2024 exige produção sem soro para novas solicitações de licença de biológicos, eliminando a vantagem residual de custo dos processos suplementados com soro.[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação para a Indústria nº 293: Política de Fiscalização da FDA para Ingredientes de Ração Animal Definidos pela AAFCO," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.govA Agência Europeia de Medicamentos adotou linguagem paralela no mesmo ano, criando um conjunto de regras transatlântico harmonizado que desencoraja a arbitragem regional. Estruturas semelhantes estão emergindo na China, na Coreia do Sul e no Brasil, em grande parte para facilitar as barreiras de entrada no mercado para empresas locais que exportam para os Estados Unidos ou para a União Europeia. Os prazos de conformidade são curtos, forçando os fabricantes a eliminar progressivamente os estoques de soro e validar novos meios dentro das janelas de registro existentes. Fornecedores com misturas quimicamente definidas prontas para uso se beneficiam, portanto, de ciclos de qualificação acelerados. Embora institutos de pesquisa menores façam lobby por alívio de preços, os reguladores demonstram pouco apetite por isenções, garantindo que o mercado de meios de cultura sem soro mantenha tração regulatória em todas as classes terapêuticas.

Expansão Biofarmacêutica da Produção de Anticorpos Monoclonais

A capacidade global de biorreatores de aço inoxidável e de uso único expandiu-se em mais de 1,5 milhão de litros em 2024, liderada pela aquisição de USD 1,2 bilhão da Lonza Group do megassítio de Vacaville da Genentech, com 330.000 litros de tanques. Anticorpos blockbuster maduros agora compartilham espaço com bispecíficos de próxima geração, cada um dependendo de culturas de CHO otimizadas em meios sem soro. Com a demanda por anticorpos crescendo a aproximadamente 8% ao ano, os operadores necessitam de meios que sustentem altas densidades celulares enquanto limitam o acúmulo de subprodutos para simplificar a purificação a jusante. Inovações específicas para CHO, como a liberação controlada de aminoácidos e a quelação de ferro, conferem vantagem aos fornecedores premium. A onda de expansão se espalha para Singapura, Irlanda e Coreia do Sul, incorporando o mercado de meios de cultura sem soro em cada corredor central de biológicos.

Avanços na Redução de Custos dos Meios para Carne Cultivada

Plantas piloto produzindo análogos de frango, porco e frutos do mar reduziram o custo do meio de crescimento de USD 400 para menos de USD 50 por litro, aproximando-se do referencial abaixo de USD 10 necessário para preços de varejo convencionais.[3]AGC Biologics, "Expansão de Capacidade de Uso Único na Dinamarca," biopharminternational.com Fonte: Agência de Alimentação de Singapura, "Aprovação de Produtos de Carne Cultivada," sfa.gov.sg A autorização de nuggets de frango cultivado por Singapura em 2024 desencadeou pesados investimentos de capital de risco e mais de uma dúzia de solicitações adicionais de licença. Ao contrário dos produtos farmacêuticos, as células alimentares devem se diferenciar simultaneamente em músculo, gordura e tecido conjuntivo, exigindo proporções únicas de vitaminas e fatores de crescimento. A oportunidade atrai fornecedores especializados que nunca atenderam ao setor farmacêutico, ampliando o campo competitivo e injetando pressão de preços. À medida que as instalações comerciais aumentam a produção após 2027, o mercado de meios de cultura sem soro experimenta um aumento de volume que compensa parcialmente as margens mais baixas por litro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço Premium em Relação aos Meios Contendo Soro | -1.20% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Adaptação de Linhagem Celular e Variabilidade de Desempenho | -0.90% | Global, afetando todas as aplicações terapêuticas | Médio prazo (2 a 4 anos) |

| Gargalos de Fornecimento de Proteínas Recombinantes | -0.80% | Global, concentrado em mercados de proteínas especializadas | Curto prazo (≤ 2 anos) |

| Fragmentação de Propriedade Intelectual em Torno de Novos Coquetéis de Fatores de Crescimento | -0.60% | América do Norte e União Europeia, afetando centros de inovação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Premium em Relação aos Meios Contendo Soro

As formulações sem soro podem custar de três a dez vezes mais do que as misturas de soro bovino fetal, pressionando os orçamentos de acadêmicos e fabricantes contratados em mercados emergentes. Embora grandes empresas biofarmacêuticas encarem o prêmio como uma taxa de conformidade regulatória, players menores podem atrasar a conversão dos meios ou negociar meios híbridos, desacelerando a penetração. O crescimento de volume na carne cultivada poderia desbloquear eficiências de escala, mas a paridade de preços é improvável antes de 2028. Os fornecedores mitigam a barreira com descontos por compra em volume, formatos em pó que reduzem os custos de frete e faixas de desempenho escalonadas que atendem a diferentes necessidades de pureza. Não obstante, a sensibilidade ao preço mantém algumas aplicações orientadas por custo — como diagnósticos ou vacinas veterinárias — em meios de soro tradicionais no curto prazo.

Adaptação de Linhagem Celular e Variabilidade de Desempenho

A transição de um clone estabelecido de condições suplementadas com soro para condições sem soro frequentemente requer de seis a doze meses de passagens iterativas, durante as quais as taxas de crescimento e a glicosilação de proteínas podem flutuar. Qualquer desvio exige estudos de comparabilidade que adicionam despesas e atrasam os registros. Especialmente em programas em estágio avançado, os desenvolvedores se preocupam com o escrutínio regulatório caso os atributos do produto se alterem. Os fornecedores de meios agora oferecem kits de adaptação gradual e suporte técnico no local, mas a curva de aprendizado permanece íngreme para empresas com largura de banda limitada para desenvolvimento de processos. O risco de desempenho, portanto, modera a atração, de outra forma forte, do mercado de meios de cultura sem soro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Meios Quimicamente Definidos Sustentam a Confiança Regulatória

As misturas quimicamente definidas dominaram o mercado de meios de cultura sem soro em 2024 com uma participação de 42,5%, refletindo a preferência global por formulações reprodutíveis e livres de origem animal que simplificam os dossiês de validação. Seu apelo reside na estreita variação entre lotes e em certificados de análise transparentes, atributos agora exigidos pela maioria dos patrocinadores de biológicos. O segmento se beneficia de ampla aplicabilidade em sistemas CHO, HEK e de insetos, tornando-o uma solução completa para CDMOs de múltiplas plataformas.

A demanda por produtos sem xenobióticos e sem componentes de origem animal cresce a um CAGR de 14,2% à medida que os reguladores proíbem componentes bovinos mesmo em etapas de processamento auxiliares. As variantes sem proteína conquistam um nicho na produção de proteínas recombinantes, onde a purificação a jusante impulsiona o custo dos produtos. O codesenvolvimento de meios personalizados, frequentemente utilizando modelagem por inteligência artificial, emerge como uma linha de serviço premium com margens de dois dígitos. Os kits de transição suplementados continuam a ser vendidos para o meio acadêmico, oferecendo um caminho gerenciado do soro para a definição química completa. Coletivamente, essas dinâmicas mantêm o tamanho do mercado de meios de cultura sem soro para ofertas por tipo de produto em trajetória ascendente.

Por Aplicação: Fabricação de Terapia Gênica Avança Rapidamente

Os biológicos tradicionais retiveram 38,2% do tamanho do mercado de meios de cultura sem soro em 2024, porém o crescimento é mais acelerado nas instalações de terapia gênica e celular, expandindo-se a um CAGR de 18,5% até 2030. As operações com vetores virais requerem culturas de HEK293 de alta densidade com controles rigorosos de impurezas, colocando a otimização dos meios na vanguarda da economia de processos.

A COVID-19 acelerou a demanda por meios para vacinas e vetores virais capazes de escalonamento rápido sob prazos de emergência. Laboratórios de células-tronco adotam misturas de suporte a células pluripotentes para organoides e implantes regenerativos, enquanto os pioneiros da carne cultivada demandam inovações de redução de custos para a diferenciação de células musculares e adiposas. Esses novos segmentos verticais ampliam o mercado de meios de cultura sem soro, reduzem sua dependência de anticorpos monoclonais e aprofundam a especialização dos fornecedores em impulsionadores de desempenho específicos para cada tipo celular.

Por Usuário Final: Tecnologia Alimentar Injeta Dinamismo Não Farmacêutico

As empresas farmacêuticas e de biotecnologia detinham 46,1% da participação do mercado de meios de cultura sem soro em 2024, um testemunho dos volumes de compra consolidados e dos contratos de fornecimento plurianuais. Porém, o conjunto de clientes de crescimento mais rápido é o de tecnologia alimentar, onde as empresas de carne cultivada registram um CAGR de 14,0% à medida que migram de plantas piloto para biorreatores de 10.000 litros.

Os CDMOs expandem os volumes de aquisição para atender a pequenos entrantes biofarmacêuticos sem fabricação própria, enquanto os laboratórios acadêmicos permanecem sensíveis ao preço, mas influentes como adotantes iniciais de novas linhagens celulares. As organizações de pesquisa contratada padronizam os meios entre múltiplos patrocinadores, direcionando indiretamente uma adoção mais ampla. Coletivamente, esse mosaico de usuários finais diversifica a receita e protege o setor de meios de cultura sem soro contra recessões em um único setor.

Por Formulação de Tipo Celular: Meios para CHO Continuam Dominantes, mas a Demanda por MSC Cresce

Os meios para CHO representaram 51,6% do tamanho do mercado de meios de cultura sem soro em 2024, vinculados ao seu papel inigualável na produção de anticorpos terapêuticos. Os fornecedores refinam os perfis de aminoácidos e as estratégias de alimentação para buscar ganhos incrementais de título que se traduzem diretamente em menor custo por grama.

As misturas para células-tronco mesenquimais, crescendo a um CAGR de 16,1%, sustentam produtos regenerativos voltados para osteoartrite, reparo cardíaco e procedimentos estéticos. Os meios para HEK293 dominam as estruturas transitórias para vetores de vírus adeno-associados, enquanto as misturas para hibridoma e células primárias atendem a nichos de descoberta e engenharia de tecidos. Cada trilha de formulação exige conjuntos únicos de fatores de crescimento, reforçando a especialização dos fornecedores e segmentando ainda mais o mercado de meios de cultura sem soro.

Análise Geográfica

A América do Norte reteve 41,2% da receita global em 2024, impulsionada pela postura rigorosa da FDA em relação à eliminação de componentes de origem animal e pelo investimento contínuo em plantas de anticorpos em grande escala, como as de Vacaville e Worcester. O ecossistema de capital de risco da região também apoia dezenas de startups de terapia celular, estendendo a demanda além das grandes empresas farmacêuticas. Os ciclos de despesas de capital até 2030 sugerem volumes sustentados de meios independentemente do sucesso individual no lançamento de produtos.

A Ásia-Pacífico é a líder em crescimento com um CAGR de 12,6%, impulsionada pela expansão da biofabricação na China, pelo boom de organizações de pesquisa contratada na Índia e pela aprovação pioneira no mundo de carne cultivada em Singapura. Os governos oferecem isenções fiscais para instalações sem soro, e os fabricantes locais de reagentes estão fechando lacunas de qualidade, reduzindo a dependência de importações. Os clusters do Japão, da Coreia do Sul e da Austrália adicionam demanda estável de grau premium, tornando a região tanto um polo de produção quanto um mercado final para meios de alta especificação.

A Europa, embora madura, demonstra absorção resiliente à medida que a Agência Europeia de Medicamentos se alinha plenamente com as orientações da FDA sobre a eliminação do soro. A escala de biofabricação da Alemanha, o foco da Reino Unido em medicina regenerativa e a liderança da França em vacinas sustentam os volumes centrais. A Europa Oriental oferece locais de envase e acabamento de menor custo, que agora estão sendo atualizados para sistemas de uso único, uma mudança que indiretamente aumenta a penetração dos meios de cultura sem soro. Coletivamente, esses impulsionadores geográficos completam um perfil de demanda equilibrado para o mercado de meios de cultura sem soro.

Cenário Competitivo

A concentração do mercado é moderada: os cinco principais fornecedores detêm uma participação estimada de 45% a 50%, enquanto dezenas de players regionais preenchem lacunas de nicho. Os líderes globais se diferenciam por meio de plataformas de ponta a ponta que combinam meios com bolsas de uso único, filtros e análises, possibilitando pacotes de processos completos para CDMOs. A integração vertical na expressão de proteínas recombinantes reduziu os prazos de entrega para fatores de crescimento críticos, uma vantagem decisiva durante o aperto de fornecimento de transferrina em 2024-2025.

As parcerias estratégicas proliferam. A Lonza Group vincula os conjuntos de meios de Stein e Vacaville a serviços de desenvolvimento contratado, fidelizando os clientes a meios proprietários. A Thermo Fisher Scientific licencia seu mecanismo de aprendizado de máquina para empresas de médio porte, incorporando a otimização digital na decisão de compra. A WuXi Biologics agrupa meios com construções de biorreatores para clientes domésticos chineses e patrocinadores ocidentais orientados à exportação.

Entrantes em espaços inexplorados visam a carne cultivada, formulando citocinas de grau alimentar a um décimo do preço farmacêutico. O agrupamento de patentes em torno de novos coquetéis de fatores de crescimento de origem vegetal gera receitas de licenciamento para os pioneiros, mas eleva as barreiras para os entrantes tardios. A corrida competitiva depende cada vez mais de dados: fornecedores que oferecem painéis em tempo real de depleção de nutrientes fortalecem a fidelização dos clientes e obtêm prêmios de preço, remodelando a captura de valor em todo o setor de meios de cultura sem soro.

Líderes do Setor de Meios de Cultura Sem Soro

Thermo Fisher Scientific

Merck KGaA (MilliporeSigma)

Lonza Group

Danaher Corporation

FUJIFILM Irvine Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Multus Media lançou o meio de crescimento sem soro Proliferum P especificamente desenvolvido para células-tronco suínas, visando a produção de carne suína cultivada com formulações otimizadas em custo.

- Janeiro de 2025: A Bio-Techne lançou o ExCellerate B Cell Media voltado para o segmento de fabricação de terapia celular, com formulações sem xenobióticos otimizadas para protocolos de expansão de células B necessários para terapias com células CAR-B.

- Janeiro de 2025: A STEMCELL Technologies introduziu meios sem soro ImmunoCult para aplicações de terapia com células T, alcançando uma redução de custo de 25% em comparação com produtos concorrentes, atendendo aos requisitos de fabricação clínica.

- Outubro de 2024: A FUJIFILM Irvine Scientific lançou o meio sem soro BalanCD CHO Growth A, alcançando 40% maior densidade celular em comparação com formulações tradicionais, mantendo os padrões de qualidade de proteínas terapêuticas.

Escopo do Relatório Global do Mercado de Meios de Cultura Sem Soro

| Meios Quimicamente Definidos |

| Meios Sem Proteína |

| Meios Sem Xenobióticos / Sem Componentes de Origem Animal |

| Serviços de Meios Personalizados / Sob Medida |

| Kits e Aditivos de Meios de Cultura Sem Soro Suplementados |

| Produção Biofarmacêutica |

| Fabricação de Terapia Gênica e Celular |

| Produção de Vacinas e Vetores Virais |

| Pesquisa em Células-Tronco e Medicina Regenerativa |

| Carne Cultivada e Proteínas Alternativas |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Desenvolvimento e Fabricação Contratada (CDMOs) |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada (CROs) |

| Empresas de Tecnologia Alimentar e Carne Cultivada |

| Meios para Células CHO |

| Meios para HEK293 |

| Meios para Hibridoma |

| Meios para Células-Tronco Mesenquimais |

| Meios para Células Mamíferas Primárias e Outras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Meios Quimicamente Definidos | |

| Meios Sem Proteína | ||

| Meios Sem Xenobióticos / Sem Componentes de Origem Animal | ||

| Serviços de Meios Personalizados / Sob Medida | ||

| Kits e Aditivos de Meios de Cultura Sem Soro Suplementados | ||

| Por Aplicação | Produção Biofarmacêutica | |

| Fabricação de Terapia Gênica e Celular | ||

| Produção de Vacinas e Vetores Virais | ||

| Pesquisa em Células-Tronco e Medicina Regenerativa | ||

| Carne Cultivada e Proteínas Alternativas | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Desenvolvimento e Fabricação Contratada (CDMOs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Empresas de Tecnologia Alimentar e Carne Cultivada | ||

| Por Formulação Específica de Tipo Celular | Meios para Células CHO | |

| Meios para HEK293 | ||

| Meios para Hibridoma | ||

| Meios para Células-Tronco Mesenquimais | ||

| Meios para Células Mamíferas Primárias e Outras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de meios de cultura sem soro?

O tamanho do mercado de meios de cultura sem soro atingiu USD 1,90 bilhão em 2025 e está projetado para alcançar USD 2,86 bilhões até 2030.

Qual segmento está se expandindo mais rapidamente?

A fabricação de terapia gênica e celular está definida para crescer a um CAGR de 18,5% até 2030, o mais alto entre todos os segmentos de aplicação.

Por que as formulações quimicamente definidas são preferidas?

Elas eliminam componentes de origem animal, reduzem a variabilidade entre lotes e se alinham com as orientações da FDA e da EMA, ajudando os patrocinadores a acelerar a aprovação regulatória.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 12,6%, impulsionada pela expansão de capacidade da China e pela liderança de Singapura em carne cultivada.

Como os preços se comparam com os meios contendo soro?

As misturas sem soro permanecem de 3 a 10 vezes mais caras por litro, embora o escalonamento e a demanda por carne cultivada estejam reduzindo essa diferença.

Quem são os principais fornecedores?

A liderança global é compartilhada entre Lonza Group, Thermo Fisher Scientific, FUJIFILM, Merck Millipore e Cytiva, capturando juntos quase metade das vendas mundiais.

Página atualizada pela última vez em: