Tamanho e Participação do Mercado de Terapêuticas de Proteínas Plasmáticas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Tamanho do Mercado (2025) | 32.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 42.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticas de Proteínas Plasmáticas pela Mordor Intelligence

O tamanho do Mercado de Terapêuticas de Proteínas Plasmáticas é estimado em USD 32,17 bilhões em 2025, e espera-se que atinja USD 42,04 bilhões até 2030, com um CAGR de 5,5% durante o período de previsão (2025-2030).

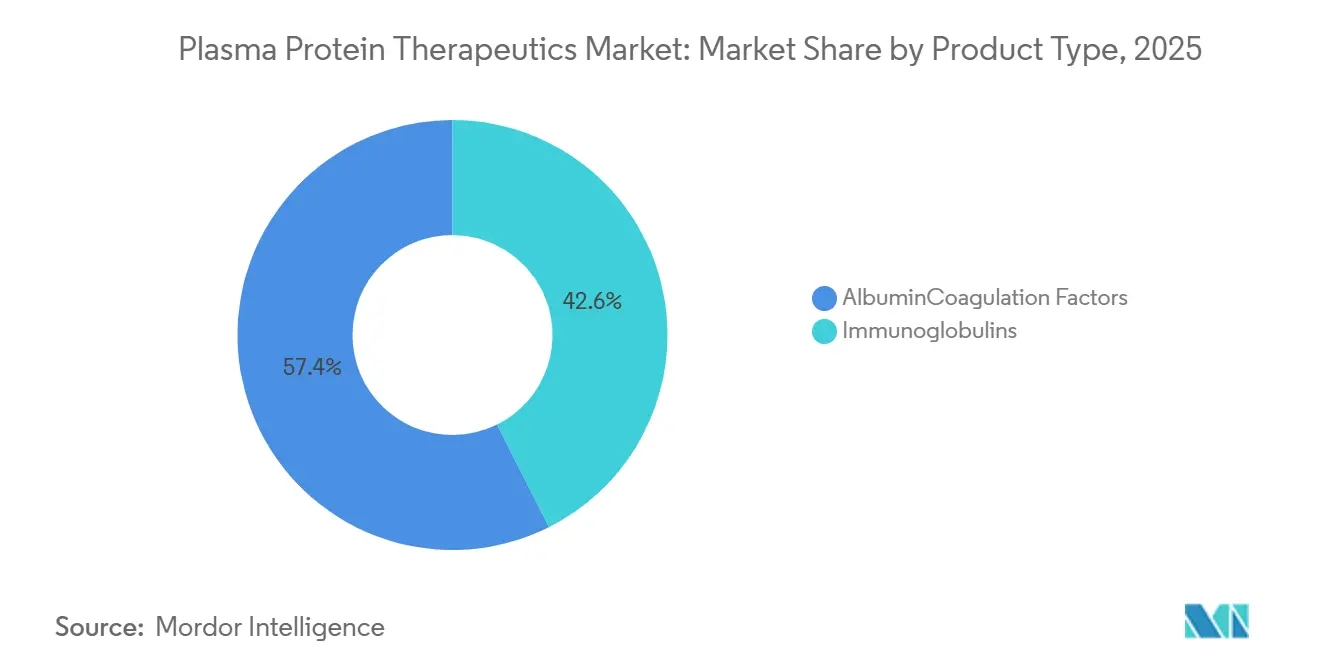

As imunoglobulinas permanecem como a base econômica do mercado de terapêuticas de proteínas plasmáticas, capturando 42,60% das receitas de 2024, enquanto tecnologias de coleta de próxima geração-como o Sistema de Doação de Plasma Rika aprovado pela FDA-estão reduzindo os tempos de doação de 75 para 35 minutos, aliviando restrições de fornecimento de longa data. A Ásia-Pacífico está avançando com um CAGR projetado de 7,87% impulsionado por grandes projetos de infraestrutura, incluindo a instalação de fracionamento de 600.000 litros da Indonésia. O momentum competitivo é destacado por um salto de 15% nos lucros da CSL Behring em 2024 e a reestruturação de governança da Grifols visando execução mais rápida. As adversidades regulatórias persistem, mas ferramentas de aumento de rendimento como o algoritmo iNomi da Haemonetics, que eleva o volume de plasma em 9-12%, estão ampliando as margens e fortalecendo o fornecimento de plasma.

Principais Conclusões do Relatório

- Por tipo de produto, as imunoglobulinas lideraram com 42,60% da participação do mercado de terapêuticas de proteínas plasmáticas em 2024, enquanto a alfa-1 antitripsina está projetada para expandir a um CAGR de 6,1% até 2030.

- Por aplicação, distúrbios de imunologia e neurologia representaram 47,87% da participação do tamanho do mercado de terapêuticas de proteínas plasmáticas em 2024, enquanto distúrbios respiratórios estão definidos para crescer a um CAGR de 7,56% até 2030.

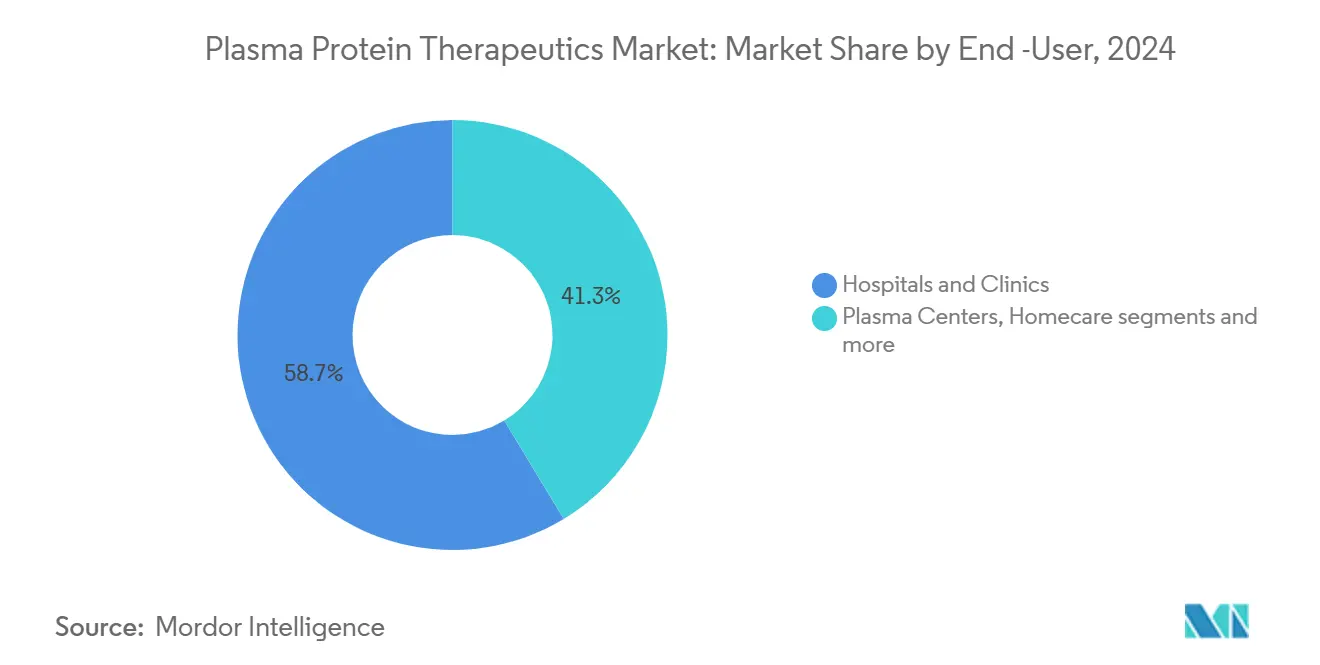

- Por usuário final, hospitais e clínicas detiveram 58,54% das receitas em 2024; centros de plasma registram o CAGR projetado mais rápido de 6,56% para 2025-2030.

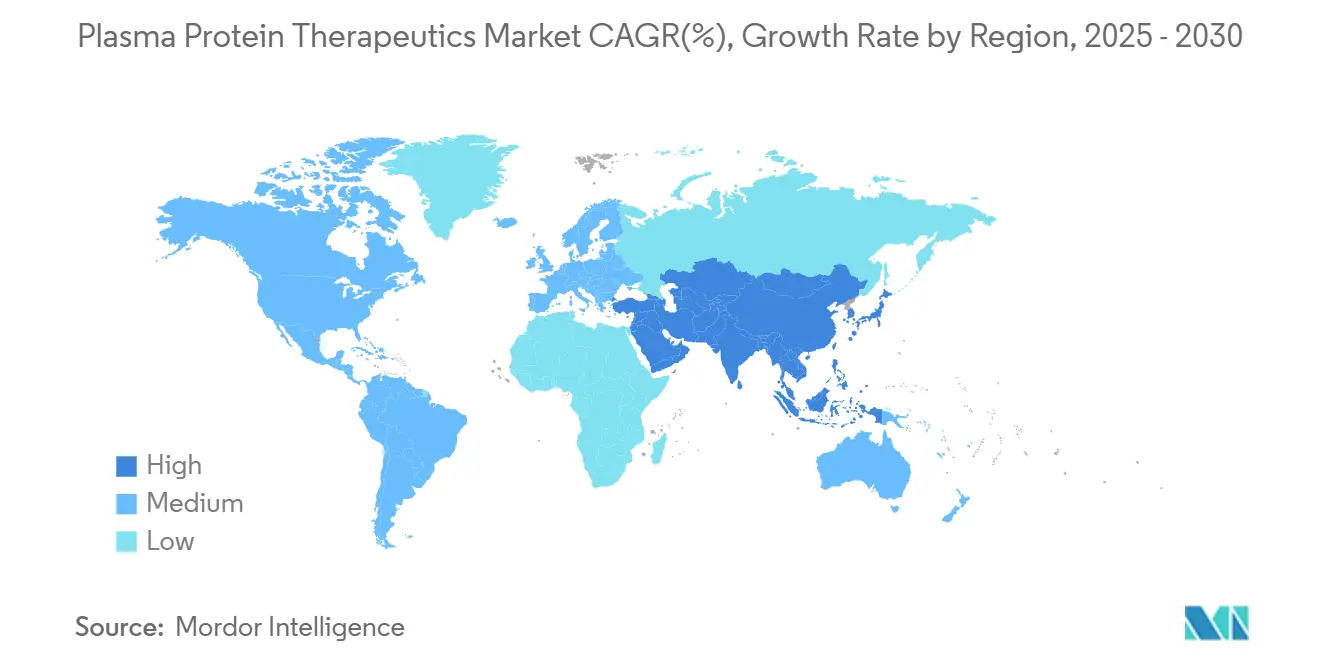

- Por região, a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 7,87%, enquanto a América do Norte manteve a maior base de receita com 41,60% em 2024.

Tendências e Insights do Mercado Global de Terapêuticas de Proteínas Plasmáticas

Análise de Impacto dos Direcionadores*

| Direcionador | (≈) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Terapia domiciliar com imunoglobulina subcutânea | 1.20% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de centros de coleta de plasma | 1.50% | Global, concentrado na América do Norte | Curto prazo (≤ 2 anos) |

| Aumento da incidência de doenças autoimunes e neurológicas | 0.80% | Global, maior em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fatores de coagulação de meia-vida estendida no Japão e Coreia do Sul | 0.70% | Ásia-Pacífico com spillover global | Médio prazo (2-4 anos) |

| Intensificação do investimento em P&D | 0.60% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Imunoglobulinas hiperimunes para novas ameaças virais | 0.30% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção da Terapia Domiciliar com Imunoglobulina Subcutânea

Crescente Adoção da Terapia Domiciliar com Imunoglobulina Subcutânea

A aprovação da FDA de uma bula expandida do XEMBIFY em julho de 2024 permite que pacientes virgens de tratamento iniciem terapia subcutânea sem dosagem IV prévia, reduzindo drasticamente as visitas clínicas e ampliando a população endereçável [1]. Dados de Fase 4 confirmam que a dosagem quinzenal mantém os níveis totais de Ig, melhorando a adesão. A infusão domiciliar reduz a utilização de recursos de saúde em 69% versus administração IV, traduzindo-se em economias para pagadores e margens mais altas para fabricantes. A logística direta ao paciente suporta novos fluxos de receita, enquanto a qualidade de vida melhorada impulsiona a preferência do paciente pela auto-administração. Os fabricantes estão respondendo com aplicativos de suporte de enfermagem e programas de bombas vestíveis que reduzem ainda mais o fardo do tratamento.

Expansão de Centros de Coleta de Plasma

A implementação do sistema Rika da CSL Plasma em quase metade de sua rede dos EUA reduz as sessões de doação para 35 minutos, um ganho de rendimento de 30-50% que aumenta diretamente o volume de plasma. Simultaneamente, a FDA está redigindo diretrizes de doadores baseadas em risco que substituem diferimentos rígidos baseados em tempo por avaliações individuais, esperadas para ampliar o pool de doadores elegíveis. Esses movimentos aliviam um gargalo crônico de fornecimento que prejudica o mercado de terapêuticas de proteínas plasmáticas. Centros avançados também implantam lounges que melhoram o conforto e reservas digitais, melhorando a retenção de doadores. Coletivamente, a expansão da infraestrutura estabelece barreiras de capital mais altas que empresas menores lutam para igualar, reforçando vantagens dos incumbentes.

Aumento da Incidência de Doenças Autoimunes e Neurológicas

Diagnósticos aprimorados elevaram o catálogo de imunodeficiências primárias reconhecidas de 250 em 2003 para mais de 400 variantes em 2025. Indicações terapêuticas mais amplas-cobrindo CIDP, síndrome de Guillain-Barré e miastenia gravis-estão desbloqueando demanda sustentada por imunoglobulinas. A Grifols' Biotest espera vendas cumulativas nos EUA de aproximadamente USD 1 bilhão do Yimmugo nos próximos sete anos, destacando tração comercial. Neurologistas especializados veem cada vez mais IVIg como terapia de primeira linha, prolongando a duração do tratamento por paciente. O crescimento paralelo em indicações de dermatologia autoimune como pênfigo adiciona volume incremental. Essas mudanças epidemiológicas sustentam crescimento estável de demanda de dois dígitos para proteínas derivadas de plasma.

Aumento da Aprovação de Fatores de Coagulação de Meia-Vida Estendida no Japão e Coreia do Sul

Os reguladores no Japão e Coreia do Sul estão acelerando produtos de fator IX e VIII de meia-vida estendida (EHL), permitindo que intervalos de infusão se estendam de três vezes por semana para uma vez a cada 7-14 dias. A melhoria eleva a adesão entre pacientes com hemofilia e reduz o consumo geral de fator por ano de vida ajustado por qualidade, tornando preços premium palatáveis para pagadores. O HEMGENIX da CSL Behring, uma terapia gênica única para hemofilia B, obteve decisões positivas de reembolso em vários estados europeus, sinalizando uma mudança global em direção a abordagens curativas. Empresas pioneiras em EHL e terapia gênica capturam participação durável e podem alavancar evidência do mundo real da Ásia-Pacífico para acelerar aprovações em outros lugares.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações rígidas para manuseio de plasma | -0.90% | Global, maior em mercados emergentes | Curto prazo (≤ 2 anos) |

| Alto custo e reembolso limitado | -1.10% | Global, agudo em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas para o Manuseio de Produtos de Proteínas Plasmáticas

A FDA determina volumes de coleta específicos por doador calculados por sexo, peso e hematócrito, adicionando complexidade ao fluxo de trabalho e carga de validação de software [1]Center for Biologics Evaluation and Research, "Volume Limits for Automated Collection of Source Plasma," fda.gov. Economias emergentes enfrentam obstáculos adicionais de infraestrutura de cadeia fria limitada e processos de licenciamento mais lentos, atrasando lançamentos de produtos. A agenda de orientação da FDA de 2025 lista cinco novos documentos sobre componentes sanguíneos, sinalizando mais agitação regulatória [2]AABB, "FDA Releases 2025 Guidance Agenda," aabb.org . Grandes incumbentes aproveitam equipes internas de assuntos regulatórios para navegar regras em mudança, consolidando poder de mercado.

Alto Custo e Reembolso Limitado

As terapias de proteínas plasmáticas requerem 7-12 meses da coleta ao frasco finalizado, imobilizando capital de giro significativo. Pagadores europeus agora empregam avaliações baseadas em valor, frequentemente desafiando preços premium para biológicos novos. Uma escassez regional projetada de plasma de 4-8 milhões de litros até 2025 força importações e infla custos de aquisição. Formuladores de políticas avaliam incentivos de coleta doméstica, mas a implementação fica atrás da expansão do mercado, sustentando o ciclo de restrição de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Dominância das Imunoglobulinas e Momentum na Alfa-1 Antitripsina

As imunoglobulinas geraram 42,60% da receita de 2024, demonstrando a maior participação do mercado de terapêuticas de proteínas plasmáticas em um portfólio abrangendo imunodeficiências primárias e distúrbios neurológicos. O crescimento sustentado do segmento é alimentado por formulações subcutâneas que migram a terapia do hospital para casa, ampliando ainda mais a demanda. Inovações como o XEMBIFY da Grifols, que registrou crescimento anual de vendas de 15,8%, exemplificam a resiliência desta categoria. Simultaneamente, a arena de fatores de coagulação está mudando em direção a curas baseadas em genes; o momentum de aprovação para o HEMGENIX da CSL Behring destaca a substituição gradual da terapia de reposição por intervenções potencialmente únicas.

Os produtos de alfa-1 antitripsina representam o nicho de expansão mais rápida, avançando com um CAGR previsto de 6,1% até 2030, à medida que programas de diagnóstico precoce descobrem pacientes AATD latentes. Pipelines de edição de genes liderados pela Prime Medicine prometem potencial modificador da doença, atraindo investidores institucionais. Inibidores de C1 esterase preservam um papel especializado, mas essencial para o manejo de angioedema hereditário, com absorção estável impulsionada por maior consciência diagnóstica. Imunoglobulinas hiperimunes, enquanto isso, estão esculpindo novo território ao mirar doenças infecciosas emergentes, oferecendo aos fabricantes uma proteção de receita contra-cíclica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Imunologia e Neurologia na Vanguarda com Respiratório em Ascensão

Distúrbios de imunologia e neurologia representaram 47,87% do tamanho do mercado de terapêuticas de proteínas plasmáticas em 2024, espelhando a amplitude das indicações cobertas por imunoglobulinas. Dados clínicos afirmam a eficácia de IVIg em CIDP e Guillain-Barré, sustentando arcos de terapia multi-anuais. Hospitais aproveitam calculadoras de dosagem de IgG protocolizadas para otimizar utilização, garantindo volumes de aquisição previsíveis. Em paralelo, aplicações dermatológicas-como no tratamento de pênfigo-estão ganhando reconhecimento, diversificando a pegada clínica.

Distúrbios respiratórios registram a trajetória mais íngreme, com um CAGR projetado de 7,56%, ancorado por terapia de aumento para AATD. Um estudo longitudinal de 2025 confirmou desaceleração significativa do declínio da densidade pulmonar em genótipos PiSZ e PiZZ quando a terapia começa cedo. A hematologia permanece fundamental; fatores de coagulação de meia-vida estendida reduzem a frequência de infusão e melhoram a adesão à profilaxia. Usos de cuidados críticos de albumina e concentrados de complexo de protrombina se ampliam à medida que estudos randomizados, incluindo um julgamento de cirurgia cardíaca de 2025, demonstram hemostasia melhorada sobre plasma congelado news-medical.net.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Mantêm Primazia enquanto Centros de Plasma Aceleram

Hospitais e clínicas dispensaram 58,54% do volume de 2024, refletindo a complexidade das infusões intravenosas que exigem monitoramento no local. Automação de farmácia e suítes de infusão especializadas simplificam o rendimento, mas incentivos de pagadores para cuidados domiciliares estão gradualmente moderando a dominância hospitalar. A proliferação de produtos subcutâneos leva hospitais de ensino a lançar programas de treinamento de pacientes, suavizando a transição para auto-administração.

Os centros de plasma representam o grupo de usuários finais de crescimento mais rápido, previsto para expandir a um CAGR de 6,56%. A iniciativa REACH da CSL, operacional em quase 350 centros, usa análise de experiência do cliente para melhorar satisfação e retenção do doador. Máquinas avançadas com tecnologia iNomi otimizam volume de coleta em base individualizada, melhorando eficiência e rendimento. Clínicas especializadas e fornecedores de saúde domiciliar formam uma coorte pequena, mas crescente, capitalizando telemedicina para supervisionar infusões remotas e integrar monitoramento de adesão.

Análise Geográfica

A América do Norte comandou 41,60% da receita global de 2024, ancorada por mais de 1.000 instalações de coleta de plasma licenciadas pela FDA e ampla cobertura de seguros. A autorização da FDA do dispositivo Rika, que reduz pela metade o tempo de coleta, aborda diretamente a adequação do fornecimento. Regulamentações de doadores baseadas em risco pendentes poderiam ampliar ainda mais a base de doadores elegíveis e cimentar a liderança regional. Os fabricantes aproveitam ecossistemas de reembolso sólidos, embora contratos baseados em valor estejam emergindo para terapias gênicas de alto custo, reformulando modelos de preços de longo prazo.

A Ásia-Pacífico está prevista para crescer a 7,87% CAGR, o ritmo mais rápido globalmente. O mercado de produtos sanguíneos da China é ajudado pelo investimento de localização de USD 15 milhões da Terumo destinado para 2025. A próxima planta de fracionamento de 600.000 litros da Indonésia exemplifica colaboração público-privada visando reduzir dependência de importação. Japão e Coreia do Sul concedem aprovações aceleradas para fatores de coagulação EHL, posicionando a sub-região como campo de teste de inovação.

A Europa mantém importância estratégica, mas luta com uma lacuna de plasma projetada de 4-8 milhões de litros até 2025, provocando apelos por 2 milhões de doadores adicionais. O Regulamento SoHO Proposto destaca segurança e qualidade do doador, mas pode impor custos de conformidade extras. Não obstante, decisões positivas recentes de reembolso para HEMGENIX ilustram prontidão do pagador para financiar terapias transformadoras. Oriente Médio & África e América do Sul, embora menores, estão se beneficiando de expansão diagnóstica gradual e campanhas de educação de doadores, preparando o cenário para absorção estável

Cenário Competitivo

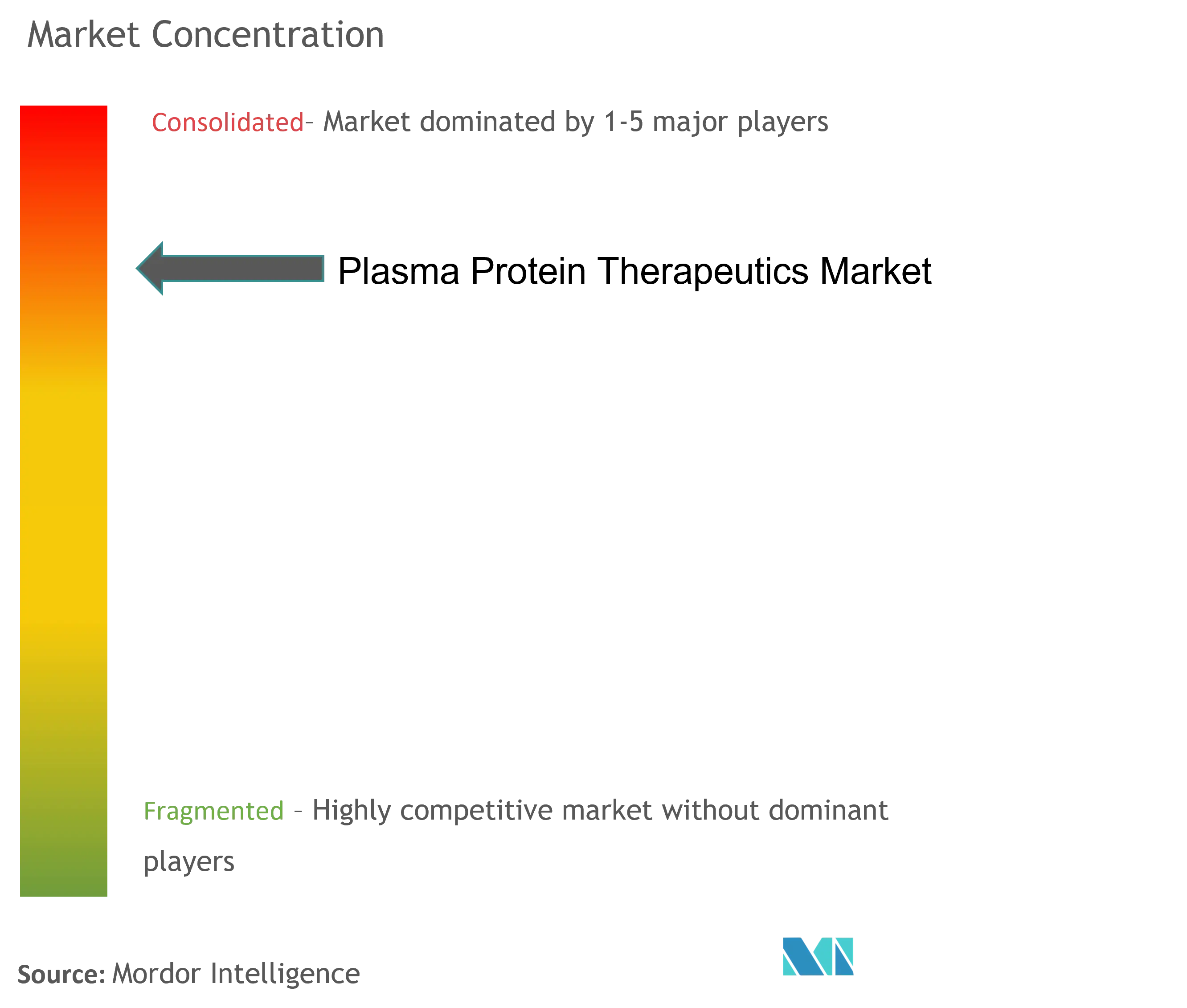

O mercado de terapêuticas de proteínas plasmáticas é moderadamente concentrado, com CSL Behring, Takeda, Grifols, Octapharma e Kedrion controlando coletivamente uma participação de receita dominante. A mudança de governança da Grifols em fevereiro de 2024 separou gerenciamento executivo da propriedade familiar, elevando Nacho Abia como CEO para aguçar o foco operacional. A CSL Behring reportou USD 2,91 bilhões de lucro líquido em 2024, impulsionado pela demanda por imunoglobulinas e ganhos de eficiência na coleta.

A integração vertical permanece a estratégia predominante; empresas líderes possuem centros de doadores, plantas de fracionamento e farmácias especializadas, garantindo controle sobre qualidade e margem. A diferenciação tecnológica está se intensificando: a plataforma Persona da Haemonetics adiciona 9-12% mais plasma por doação, oferecendo um ROI convincente para operadores de grandes centros. Enquanto isso, o filtro de remoção de vírus Planova FG1 da Asahi Kasei acelera o processamento downstream, reduzindo falhas de lote e reforçando confiabilidade do fornecimento.

A diversificação geográfica é outra marca registrada. A CSL desinvestiu suas operações de plasma de Wuhan por USD 185 milhões, realocando capital para localizar terapias de maior valor na China. A Octapharma investe em expansões de capacidade na Suíça e Suécia, enquanto a Kedrion busca parcerias latino-americanas para garantir rotas de fracionamento. Jogadores menores se concentram em produtos hiperimunes de nicho, frequentemente aproveitando manufatura contratada para contornar desvantagens de escala.

Líderes da Indústria de Terapêuticas de Proteínas Plasmáticas

-

Octapharma USA Inc.

-

Takeda Pharmaceutical Company Limited

-

Biotest UK

-

Grifols, S.A.

-

CSL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Prime Medicine revelou um programa pré-clínico de Deficiência de Alfa-1 Antitripsina usando Prime Editing, visando um arquivamento IND/CTA em 2026.

- Abril de 2025: KRRO-110 recebeu designação de medicamento órfão para tratamento de AATD.

- Fevereiro de 2025: A CSL vendeu ativos de plasma de Wuhan para Chengdu Rongsheng por USD 185 milhões.

Escopo do Relatório Global do Mercado de Terapêuticas de Proteínas Plasmáticas

A terapia de proteínas plasmáticas trata condições médicas distintas, restaurando proteínas ausentes ou inadequadas encontradas no plasma para permitir que seus receptores levem vidas mais saudáveis e produtivas. Pacientes que dependem de terapias de proteínas plasmáticas geralmente requerem infusões regulares para suas vidas.

O Mercado de Terapêuticas de Proteínas Plasmáticas é Segmentado por Produto (Imunoglobulina, Albumina, Fator VIII Derivado de Plasma e Outros Produtos), Aplicação (Hemofilia, Púrpura Trombocitopênica Idiopática, Imunodeficiências Primárias e Outras Aplicações), e Geografia (América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Resto da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Resto da Ásia-Pacífico), Oriente Médio e África (GCC, África do Sul e Resto do Oriente Médio e África), e América do Sul (Brasil, Argentina e Resto da América do Sul)). O relatório oferece valor (em milhões de USD) para os segmentos acima.

| Imunoglobulinas | Ig Intravenosa |

| Ig Subcutânea | |

| Imunoglobulinas Hiperimunes (Anti-D, Hep B, Varicela, RSV, outras) | |

| Fatores de Coagulação de Albumina | |

| Fatores de Coagulação | Fator VIII |

| Fator IX | |

| Fator von Willebrand | |

| Concentrado de Fibrinogênio | |

| Alfa-1 Antitripsina | |

| Inibidor de C1 Esterase | |

| Outras Proteínas Derivadas de Plasma |

| Distúrbios de Imunologia e Neurologia | Imunodeficiência Primária (PID) |

| Deficiência Imune Secundária | |

| Polineuropatia Desmielinizante Inflamatória Crônica (CIDP) | |

| Miastenia Gravis | |

| Distúrbios de Hematologia e Coagulação | Hemofilia A |

| Hemofilia B | |

| Doença de von Willebrand | |

| Distúrbios Respiratórios | |

| Cuidados Críticos e Trauma | |

| Outros |

| Hospitais e clínicas |

| Centros de Plasma Especializados |

| Cuidados Domiciliares |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Resto da África |

| Por Tipo de Produto | Imunoglobulinas | Ig Intravenosa |

| Ig Subcutânea | ||

| Imunoglobulinas Hiperimunes (Anti-D, Hep B, Varicela, RSV, outras) | ||

| Fatores de Coagulação de Albumina | ||

| Fatores de Coagulação | Fator VIII | |

| Fator IX | ||

| Fator von Willebrand | ||

| Concentrado de Fibrinogênio | ||

| Alfa-1 Antitripsina | ||

| Inibidor de C1 Esterase | ||

| Outras Proteínas Derivadas de Plasma | ||

| Por Aplicação | Distúrbios de Imunologia e Neurologia | Imunodeficiência Primária (PID) |

| Deficiência Imune Secundária | ||

| Polineuropatia Desmielinizante Inflamatória Crônica (CIDP) | ||

| Miastenia Gravis | ||

| Distúrbios de Hematologia e Coagulação | Hemofilia A | |

| Hemofilia B | ||

| Doença de von Willebrand | ||

| Distúrbios Respiratórios | ||

| Cuidados Críticos e Trauma | ||

| Outros | ||

| Por Usuário Final | Hospitais e clínicas | |

| Centros de Plasma Especializados | ||

| Cuidados Domiciliares | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

Perguntas-Chave Respondidas no Relatório

O que está impulsionando o crescimento no mercado de terapêuticas de proteínas plasmáticas?

O crescimento é impulsionado por tecnologias de coleta de plasma mais rápidas, aumento de diagnósticos de distúrbios autoimunes e neurológicos, e aprovações regulatórias de terapia domiciliar com imunoglobulina subcutânea.

Qual categoria de produto detém a maior participação de receita?

As imunoglobulinas dominam com 42,60% da receita de 2024, beneficiando-se de indicações expandidas em neurologia e imunologia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Investimentos em infraestrutura de fracionamento e aprovações aceleradas de fatores de coagulação de meia-vida estendida estão impulsionando um CAGR de 7,87% até 2030.

Como as novas tecnologias estão melhorando o fornecimento de plasma?

Dispositivos como o Sistema de Doação de Plasma Rika reduzem o tempo de coleta para 35 minutos e algoritmos como iNomi elevam o rendimento em até 12%, impulsionando o fornecimento geral.

Que desafios limitam a expansão do mercado?

Regulamentações rígidas de manuseio aumentam custos de conformidade, e pressões de reembolso restringem preços premium, reduzindo aproximadamente 2% do CAGR potencial.

As terapias gênicas são uma ameaça aos produtos tradicionais de plasma?

Terapias gênicas como HEMGENIX oferecem potencial curativo para distúrbios selecionados, mas a amplitude das indicações para proteínas derivadas de plasma garante demanda contínua no médio prazo.

Página atualizada pela última vez em: