Tamanho e Participação do Mercado de Meios de Cultura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Meios de Cultura por Mordor Intelligence

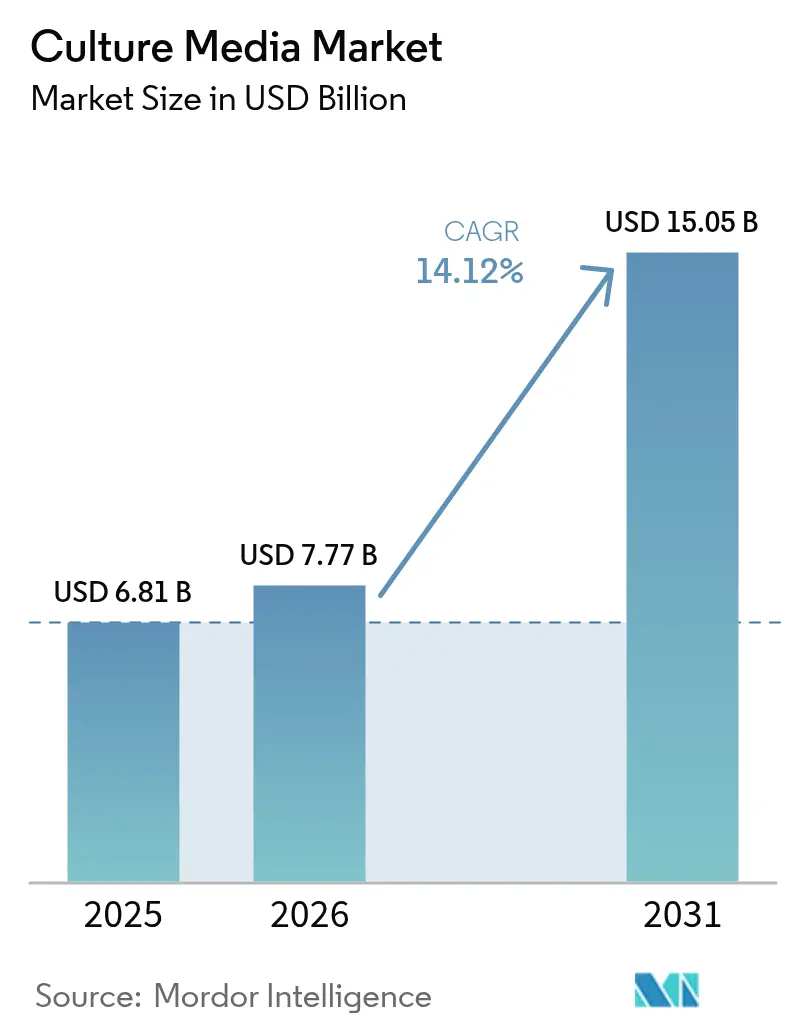

Espera-se que o tamanho do Mercado de Meios de Cultura aumente de USD 6,81 bilhões em 2025 para USD 7,77 bilhões em 2026 e atinja USD 15,05 bilhões até 2031, crescendo a um CAGR de 14,12% no período de 2026-2031.

Esta forte trajetória reflete a mudança em todo o setor para formulações sem componentes de origem animal, o reaproveitamento da capacidade de vacinas de mRNA e vetores virais da era pandêmica, e o acelerado pipeline de biossimilares que depende de ingredientes a granel de grau farmacêutico. As agências regulatórias agora favorecem meios quimicamente definidos, pressionando os fornecedores em direção a matérias-primas totalmente rastreáveis e estimulando investimentos em sistemas automatizados de preparação que reduzem o risco de contaminação e os custos com mão de obra. A América do Norte mantém uma presença dominante na fabricação, mas a expansão da Ásia-Pacífico — apoiada pelos mandatos de autossuficiência da China e pelo crescimento das CDMOs indianas — reduzirá a diferença à medida que os fornecedores regionais capturam a demanda localizada. Cadeias de suprimento de matérias-primas restritas, particularmente para aminoácidos e proteínas recombinantes, ameaçam as margens de curto prazo, mas estratégias de integração vertical e fornecimento em múltiplos locais já estão em andamento entre os principais fabricantes.

Principais Conclusões do Relatório

- Por tipo de meio, os meios de cultura desidratados lideraram com 51,55% da participação do mercado de meios de cultura em 2025, enquanto os formatos preparados prontos para uso devem avançar a um CAGR de 15,25% até 2031.

- Por formulação, os produtos sem soro representaram 47,53% da participação do tamanho do mercado de meios de cultura em 2025, e os meios quimicamente definidos têm previsão de crescer a um CAGR de 15,75% até 2031.

- Por estado físico, as preparações líquidas dominaram com 65,15% de participação em 2025, enquanto os meios semissólidos e em gel estão progredindo a um CAGR de 15,82% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 36,65% da receita em 2025, mas as CDMOs registram o ritmo mais rápido, com CAGR de 15,32% até 2031.

- Por automação, os equipamentos de sistema fechado capturaram 55,23% do tamanho do mercado de meios de cultura em 2025 e estão crescendo a um CAGR de 16,42% até 2031.

- Por aplicação em bioprocessos, os anticorpos monoclonais lideraram com 42,23% de participação do tamanho do mercado de meios de cultura em 2025, enquanto a terapia celular e gênica está se expandindo a um CAGR de 17,82% até 2031.

- Por geografia, a América do Norte comandou 38,23% de participação em 2025; a Ásia-Pacífico registra o crescimento mais rápido, com CAGR de 15,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Meios de Cultura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança de meios à base de soro para meios sem componentes de origem animal | +2.8% | Global, com adoção antecipada na América do Norte e UE, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansões rápidas e em larga escala da capacidade de vacinas de mRNA / vetores virais | +2.5% | América do Norte, Europa, Ásia-Pacífico (Austrália, China, Índia), com extensão à América do Sul | Curto prazo (≤2 anos) |

| Boom da fabricação de biossimilares gerando demanda por meios a granel | +2.2% | Global, concentrado na Índia, Coreia do Sul, China, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de sistemas totalmente automatizados de preparação de meios em CDMOs e grandes empresas farmacêuticas | +1.9% | América do Norte e UE como mercados centrais, com extensão para polos de fabricação na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Biorreatores de perfusão intensificados impulsionando a inovação em meios de alta nutrição | +1.6% | América do Norte, Europa Ocidental, adoção antecipada em Singapura e Coreia do Sul | Médio prazo (2-4 anos) |

| Certificação halal / kosher específica por região abrindo novos nichos de mercado | +0.8% | Oriente Médio (CCG), Sudeste Asiático (Malásia, Indonésia), Norte da África, demanda de nicho na UE e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Mudança de Meios à Base de Soro para Meios sem Componentes de Origem Animal Remodela o Cenário de Fornecedores

Os reguladores agora recomendam formulações quimicamente definidas para mitigar o risco de agentes adventícios, levando as empresas a revalidar processos legados, apesar de custos por linha que podem ultrapassar USD 2 milhões. A volatilidade do soro e as diretrizes rigorosas aceleraram a adoção, com preparações sem soro ou quimicamente definidas apoiando mais de 60% das novas adaptações de linhagens celulares em instalações de anticorpos monoclonais e vacinas. Além da conformidade, o controle mais rigoroso dos componentes melhora a consistência da glicosilação e reduz a formação de agregados, aprimorando diretamente a eficácia terapêutica. Fornecedores com plataformas completas — o Gibco OpTmizer da Thermo Fisher e o Cellvento da Merck — capturaram ganhos consideráveis, enquanto players de nicho como a CellGenix adaptam misturas de grau GMP para fluxos de trabalho com CAR-T e iPSC.

Expansões Rápidas da Capacidade de Vacinas de mRNA e Vetores Virais Sustentam a Demanda por Meios

A infraestrutura pós-pandêmica está sendo redirecionada para pipelines de oncologia e doenças infecciosas, mantendo o consumo elevado de meios de suspensão de alta densidade. O site de Melbourne da Moderna, avaliado em USD 1,8 bilhão, exemplifica a expansão da fabricação que garante contratos de fornecimento plurianuais para formulações ricas em nutrientes. As plantas de terapia gênica com vetores virais requerem perfis elevados de glicose, lipídios e glutamina, criando nichos especializados para fornecedores com estratégias proprietárias de alimentação. Sistemas de perfusão operando acima de 100 milhões de células por mililitro demandam meios de longa duração que minimizem picos de osmolaridade, um desafio de engenharia agora abordado por meio de receitas com equilíbrio de metabólitos validadas no âmbito do Programa de Tecnologia Emergente da FDA.

O Boom da Fabricação de Biossimilares Gera Demanda por Meios a Granel em Mercados Emergentes

Mais de 150 moléculas de biossimilares estão em ensaios clínicos, e os fabricantes indianos estão ampliando a capacidade em 30% ao ano para capturar regiões sensíveis ao custo, favorecendo formulações desidratadas embaladas a granel para reduzir os custos de frete. As CDMOs sul-coreanas também insistem em eficiência logística e fornecimento redundante como mitigação de risco geopolítico, concedendo contratos de longo prazo a fornecedores com presença de produção regional. As orientações da OMS encurtaram os ciclos de aprovação em mercados emergentes, traduzindo o momentum do pipeline diretamente em consumo de meios de cultura.

A Adoção de Sistemas Totalmente Automatizados de Preparação de Meios Reduz a Contaminação e os Custos com Mão de Obra

A robótica de sistema fechado agora prepara mais da metade dos lotes em escala comercial, reduzindo o tempo dos técnicos em 75% e fornecendo registros eletrônicos de lote rastreáveis que passam nas inspeções de GMP com remediação mínima. Os custos de capital se pagam em dois anos quando terapias de alto valor estão envolvidas. Os fornecedores responderam com módulos escaláveis de 50 a 2.000 litros, permitindo que as CDMOs padronizem utilitários e scripts de validação em campi com múltiplas suítes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de matérias-primas de grau farmacêutico e fragilidade da cadeia de suprimentos | -1.5% | Global, aguda na Ásia-Pacífico devido à dependência de fornecimento da China, impacto secundário na América do Norte e UE | Curto prazo (≤2 anos) |

| Variabilidade de lote a lote dificulta aprovações regulatórias para meios complexos | -1.0% | Global, mais grave em mercados emergentes (Índia, China, Brasil) com infraestrutura analítica limitada | Médio prazo (2-4 anos) |

| Escassez global de cientistas qualificados em otimização de meios | -0.8% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul), particularmente aguda no setor de terapia celular e gênica | Longo prazo (≥4 anos) |

| Relutância dos usuários finais em validar meios para execuções de GMP em processamento contínuo | -0.6% | América do Norte e UE (primeiros adotantes de fabricação contínua), emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação de Matérias-Primas de Grau Farmacêutico Comprime as Margens e Atrasa as Expansões de Capacidade

Os preços dos aminoácidos subiram até 40% entre 2023 e 2025, à medida que as restrições em plantas químicas chinesas e um desligamento por contaminação na Europa afetaram o fornecimento, forçando os fornecedores a renegociar contratos e repassar os custos para a cadeia abaixo. Os fatores de crescimento recombinantes permanecem um oligopólio liderado por Merck, Thermo Fisher e Sino Biological, amplificando o risco de preço de insumos para fornecedores menores. A integração vertical — exemplificada pela expansão da fermentação da Ajinomoto na Tailândia — visa estabilizar o acesso, mas levará tempo para influenciar os preços.

A Variabilidade de Lote a Lote em Meios Complexos Atrasa os Registros Regulatórios

Formulações contendo 60 componentes enfrentam desvio de medição em metais traço e oxidação lipídica, estendendo a validação em até um ano enquanto os desenvolvedores reexecutam estudos de comparabilidade sob a orientação ICH Q11[1]Conselho Internacional de Harmonização, "ICH Q11: Desenvolvimento e Fabricação de Substâncias Farmacêuticas," ich.org . Os fornecedores de alto nível utilizam espectrometria de massa e metabolômica para estreitar as janelas de especificação, mas os produtores regionais menores têm dificuldade em financiar análises equivalentes, ampliando as disparidades de qualidade e limitando as oportunidades de exportação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Meio: Formatos Prontos para Uso Ganham Impulso entre os Produtores de GMP

Os pós desidratados detinham 51,55% do mercado de meios de cultura em 2025, impulsionados por prazos de validade de 24 meses e custos de entrega 30-40% menores para laboratórios de pesquisa e instalações de diagnóstico. Os líquidos preparados, no entanto, registram um CAGR de 15,25% até 2031, à medida que as CDMOs e as grandes empresas farmacêuticas buscam reduzir o risco de contaminação a zero e integram sistemas de bolsas de conexão direta com misturadores automatizados. As bolsas prontas para uso encurtam a preparação do lote em oito horas e reduzem as excursões microbianas em aproximadamente 60%, satisfazendo os reguladores e liberando mão de obra para tarefas de maior valor.

A demanda por placas cromogênicas em microbiologia clínica está revitalizando as variantes semissólidas, mas os produtos desidratados mantêm tração em economias emergentes onde a incerteza da cadeia de frio favorece a reconstituição no local. Concentrados híbridos — líquidos espessos que se diluem até a concentração final — estão preenchendo a lacuna entre custo e conveniência, permitindo que CDMOs de médio porte contornem as restrições de filtros estéreis sem pagar os prêmios completos dos produtos prontos para uso. À medida que a fabricação contínua prolifera, os alimentadores líquidos just-in-time previsíveis reforçarão a ascensão dos produtos preparados, remodelando os ciclos de aquisição em todo o mercado de meios de cultura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formulação: Preparações Quimicamente Definidas Garantem Preferência Regulatória

As misturas sem soro capturaram 47,53% de participação em 2025, transitando a maioria das suítes de anticorpos monoclonais e vacinas para longe de suplementos de origem animal. As receitas quimicamente definidas, no entanto, estão se expandindo a um CAGR de 15,75% — mais do que o triplo do crescimento à base de soro — à medida que as agências exigem rastreabilidade total e status livre de xenobióticos para terapias avançadas. Melhorias no equilíbrio de aminoácidos e nos carreadores lipídicos agora permitem que os meios quimicamente definidos igualem ou superem os títulos suplementados com soro, reduzindo a hesitação de desempenho entre os engenheiros de processo[2]Agência Europeia de Medicamentos, "Visão Geral dos Medicamentos de Terapia Avançada," europa.eu.

A pesquisa com células-tronco e organoides fornece um nicho de alta margem onde prevalecem pedidos de pequenos lotes de grau GMP; fornecedores como a FUJIFILM Irvine Scientific aproveitam a precificação premium aqui para formulações certificadas em múltiplas linhagens pluripotentes. Para biológicos de commodities, as linhas legadas à base de soro persistem, mas cada desligamento de instalação para expansão de capacidade ou transferência de tecnologia emerge cada vez mais com um processo quimicamente definido, inclinando permanentemente o mercado de meios de cultura em direção a componentes rastreáveis.

Por Estado Físico: Meios em Gel Semissólido se Beneficiam dos Gastos com Infraestrutura de Diagnóstico

Os meios líquidos detinham 65,15% de participação em 2025, alinhando-se com os biorreatores de perfusão e de alimentação em batelada que dominam a produção de biológicos. Ainda assim, os formatos semissólidos e em gel avançam a um CAGR de 15,82%, à medida que os hospitais ampliam os laboratórios de doenças infecciosas e as agências de segurança alimentar modernizam a vigilância com placas cromogênicas que entregam resultados em um dia. As misturas em pó mantêm relevância em testes de campo e geografias com recursos escassos, mas o aumento dos custos de mão de obra mesmo na Ásia-Pacífico está inclinando as aquisições em direção a pratos de ágar prontos para uso que eliminam os gargalos de preparação.

As tendências de perfusão reforçam a demanda por líquidos: os módulos automatizados agora dosam os biorreatores continuamente, consumindo centenas de litros semanalmente por linha. Os fornecedores que agrupam bolsas líquidas com conectores de circuito fechado garantem compromissos de volume plurianuais, promovendo o bloqueio de fornecedores que estabiliza os ciclos de receita em todo o mercado de meios de cultura.

Por Usuário Final: A Onda de Terceirização Eleva as CDMOs à Base de Clientes de Crescimento Mais Rápido

Os inovadores farmacêuticos e de biotecnologia representaram 36,65% do consumo em 2025, mas as pressões de preservação de capital movem as empresas em estágio inicial em direção à produção terceirizada, impulsionando as CDMOs a um CAGR de 15,32% até 2031. O poder de compra consolidado das CDMOs comprime o preço por litro, mas garante volume, obrigando os fornecedores a expandir os braços de serviço técnico que otimizam os processos dos clientes internamente.

Os institutos acadêmicos e os laboratórios de saúde pública, representando aproximadamente um quinto do mercado, permanecem sensíveis ao preço e gravitam em direção aos pós desidratados. Os centros de diagnóstico, impulsionados por programas de resistência antimicrobiana, ampliam o uso de meios de ágar e cromogênicos, sustentando a demanda de margem média. O mercado de meios de cultura, portanto, se bifurca: líquidos de GMP de alta especificação para terapêuticos comerciais e pós focados em custo para pesquisa e testes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Automação de Preparação: Sistemas Fechados Dominam as Suítes de GMP

As linhas de meios automatizadas controlaram 55,23% da receita em 2025 e crescem a um CAGR de 16,42% com base nas plantas de terapia gênica e celular, onde um único evento de contaminação pode eliminar USD 50 milhões em produto. Sensores em linha verificam pH e osmolalidade, enquanto registros eletrônicos de lote agilizam as auditorias. A preparação manual persiste em ambientes acadêmicos e em oficinas de biossimilares de baixo nível, mas o aumento dos custos de mão de obra e o escrutínio regulatório acelerarão a migração, empurrando os módulos automatizados mais profundamente no mercado de meios de cultura até o final da década.

Por Aplicação em Bioprocessos: A Terapia Celular e Gênica Impulsiona a Demanda de Alto Crescimento

Os anticorpos monoclonais ainda geram 42,23% do volume, mas a terapia celular e gênica avança a um CAGR de 17,82%, à medida que as aprovações de CAR-T proliferam e as plataformas alogênicas buscam meios de expansão escaláveis. Esses processos autólogos demandam citocinas e enzimas livres de xenobióticos que preservam o fenótipo enquanto entregam esterilidade de grau clínico, concedendo latitude de precificação premium.

Os desenvolvedores de vacinas continuam aproveitando os ativos da era pandêmica; os candidatos a mRNA focados em oncologia necessitam de meios de HEK293 de alta densidade, reforçando o consumo de linha de base previsível. Os produtores de enzimas recombinantes adicionam volumes constantes, embora mais lentos, que suavizam os ciclos de utilização da capacidade dos fornecedores em todo o mercado de meios de cultura mais amplo.

Análise Geográfica

A América do Norte liderou o mercado de meios de cultura com 38,23% de participação em 2025, concentrando instalações de biológicos em larga escala e sendo pioneira na adoção do bioprocessamento contínuo. As iniciativas federais de terapia avançada dos EUA e um robusto ecossistema de capital de risco isolam ainda mais a demanda, ancorando contratos de fornecimento plurianuais que favorecem fornecedores estabelecidos. O Canadá contribui com demanda de nicho por meio de clusters de medicina regenerativa em Ontário e na Colúmbia Britânica, onde subsídios provinciais apoiam programas de células-tronco em estágio inicial.

A Europa mantém um crescimento maduro, mas constante, aproveitando os rigorosos padrões de qualidade da EMA e um denso corredor de CDMOs que se estende da Irlanda pela Alemanha até a Suíça. O impulso da região em direção à biofabricação verde também estimula o interesse em formulações de meios com pegadas de carbono reduzidas, abrindo pilotos de aquisição para alternativas de hidrolisados de origem vegetal. Os incentivos governamentais para a preparação para pandemias mantêm a capacidade de vacinas de mRNA ativa, sustentando o consumo de linha de base de meios líquidos.

A Ásia-Pacífico avança a um CAGR de 15,42% — o mais rápido do mundo — impulsionada pelas políticas de autossuficiência da China que exigem fornecimento doméstico e pelo setor de CDMOs competitivo em custo da Índia, que garante contratos ocidentais. As grandes empresas sul-coreanas, Samsung Biologics e Celltrion, expandem as suítes de perfusão, aumentando os requisitos de meios ricos em nutrientes. Os fabricantes do Sudeste Asiático, incentivados pelas oportunidades de certificação halal, estão emergindo, enquanto a planta da Moderna na Austrália consolida a relevância da Oceania. O Oriente Médio e a África experimentam adoção gradual, vinculada a programas de diversificação no Conselho de Cooperação do Golfo e ao aumento das capacidades de teste de patógenos no Norte da África. A América Latina, liderada pelo Brasil, escala a capacidade de biossimilares, mas enfrenta volatilidade cambial que modera os ciclos de compra.

Panorama regulatório

As exigências regulatórias para produtos biológicos e terapias avançadas estão levando os meios de cultura a uma maior rastreabilidade e a um controle mais rigoroso dos materiais de origem animal e humana. Em abril de 2024, a FDA dos EUA emitiu recomendações preliminares de CMC focadas em CGT, abordando o uso e a qualificação de materiais de origem humana e animal em submissões, reforçando as expectativas quanto à transparência de fornecimento e ao controle de riscos, que se estendem aos fornecedores de meios e materiais auxiliares.

Na Europa, a EMA atualizou, em outubro de 2024, as orientações de Perguntas e Respostas sobre informações de controle microbiano para reagentes de cultura celular sob GMP, esclarecendo as expectativas de documentação, mantendo, no entanto, a exigência subjacente de pureza microbiana adequada. A norma ISO 20399:2022 para materiais auxiliares em terapia celular e genética fornece uma estrutura de gestão de riscos que orienta os sistemas de qualidade dos fornecedores, incluindo acordos de notificação de alterações e divulgação da composição qualitativa necessária para que os detentores de autorização de comercialização mantenham dossiês regulatórios atualizados.

Cenário Competitivo

O mercado de meios de cultura apresenta fragmentação moderada: Thermo Fisher Scientific, Merck KGaA, Sartorius, Lonza e a Cytiva da Danaher juntas comandam uma participação significativa, mas não esmagadora, deixando espaço considerável para players regionais. Os incumbentes fortalecem posições por meio da integração vertical de matérias-primas — a aquisição de aminoácidos da Merck na Coreia do Sul em 2025 melhora a segurança do fornecimento — e ao incorporar equipes de desenvolvimento de processos nos sites dos clientes para criar custos de troca.

Desafiantes regionais como HiMedia Laboratories, KOHJIN Bio e PAN-Biotech competem em preço e velocidade de entrega, especialmente onde certificações localizadas — halal, kosher, ISO 13485 — fornecem vantagens imediatas em licitações. Enquanto isso, startups de formulação baseadas em IA fazem parceria com CDMOs para comprimir os ciclos de otimização de meios de um ano para um trimestre, ameaçando deslocar os cronogramas de P&D legados. A atividade de patentes permanece vigorosa: a Thermo Fisher supera 150 registros ativos relacionados a componentes quimicamente definidos, enquanto as atualizações do Ambr da Sartorius garantem gêmeos digitais que ajustam finamente os alimentadores de nutrientes em reatores de perfusão[3]Escritório de Patentes e Marcas Registradas dos EUA, "Pesquisa no Banco de Dados de Patentes," uspto.gov.

As capacidades de automação agora ancoram as propostas competitivas. Os fornecedores que agrupam misturadores de uso único, análises em linha e software validado vendem soluções holísticas de GMP em vez de pós de commodities, permitindo prêmios de preço e bloqueios em múltiplos sites que cristalizam receitas de longo prazo. Perspectivas de nicho — meios para organoides, halal e perfusão contínua — oferecem zonas de expansão em campo aberto para participantes ágeis, garantindo rotatividade contínua e precificação dinâmica dentro do mercado global de meios de cultura.

Líderes do Setor de Meios de Cultura

Merck KGaA (MilliporeSigma)

Sartorius AG

Thermo Fisher Scientific Inc.

Danaher Corp. (Cytiva)

Lonza Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade é a construção de redes de insumos e distribuição mais regionalizadas e de nível GMP, que reduzam a exposição a restrições de aminoácidos de grau farmacêutico e componentes recombinantes. Na Europa, a Brenntag Pharma e a Evonik REXIM firmaram uma parceria estratégica de distribuição para aminoácidos de grau GMP da REXIM, com vigência a partir de 1º de julho de 2026, apoiando a disponibilidade de matérias-primas para meios quimicamente definidos e ajudando fabricantes de meios e compradores biofarmacêuticos a simplificar a qualificação de insumos-chave.

As adições de capacidade e os serviços de maior valor agregado em torno da formulação também estão avançando além dos pós de commodity, migrando para formatos líquidos, prontos para uso, e suporte ao desenvolvimento para fabricação regulamentada. A Cytiva concluiu uma expansão em sua unidade de Logan, Utah, em junho de 2026, que dobrou a capacidade de produção de meios líquidos, enquanto a Sartorius Stedim Biotech inaugurou um centro de competência de 140 milhões de euros em Friburgo, Alemanha, em maio de 2026, dedicado a componentes críticos de qualidade para terapia celular e genética, como citocinas e fatores de crescimento.

Desenvolvimentos recentes do setor

- Junho de 2026: a Cytiva concluiu uma expansão de sua unidade em Logan, Utah, aumentando a área para mais de 240.000 pés quadrados e dobrando sua capacidade de produção de meios líquidos de cultura celular. O projeto, apoiado pela BARDA, fortalece a resiliência do fornecimento doméstico de meios líquidos GMP de alto volume e apoia clientes que estão ampliando a fabricação de produtos biológicos e vacinas.

- Dezembro de 2025: a Thermo Fisher Scientific expandiu seu portfólio Gibco Bacto com meios quimicamente definidos de nova geração, voltados a melhorar a produtividade da biofabricação de E. coli. O lançamento apoia a consistência de processos e as necessidades de documentação para produção regulamentada, reduzindo a variabilidade associada a insumos complexos ou de origem animal.

- Julho de 2024: a Merck anunciou uma expansão na China ligada a meios de cultura celular e ao fornecimento relacionado de bioprocessamento, reforçando sua presença de fabricação e serviços locais para clientes biofarmacêuticos. A maior disponibilidade regional apoia prazos de entrega mais rápidos e ciclos de qualificação para meios GMP e matérias-primas, à medida que as exigências de fornecimento doméstico aumentam em partes da Ásia-Pacífico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de meios de cultura abrange meios prontos para uso ou preparados e formulações relacionadas, utilizados para cultivar, manter e testar microrganismos e células em ambientes laboratoriais, clínicos e industriais, medidos em termos de valor (USD).

Exclusões de escopo: excluímos instrumentos laboratoriais, incubadoras e consumíveis gerais de laboratório que não fazem parte do produto de meio de cultura em si.

Visão geral da segmentação

- Por Tipo de Meio

- Meios de Cultura Cromogênicos

- Meios de Cultura Desidratados

- Meios de Cultura Preparados / Prontos para Uso

- Por Formulação

- Meios à Base de Soro

- Meios sem Soro

- Meios Quimicamente Definidos

- Meios de Cultura de Células-Tronco

- Meios Especiais / Personalizados

- Por Estado Físico

- Meios Líquidos

- Meios em Pó

- Meios Semissólidos / em Gel

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs)

- Institutos Acadêmicos e de Pesquisa

- Laboratórios Clínicos e de Diagnóstico

- Outros Usuários Finais

- Por Automação de Preparação

- Preparação Manual de Meios

- Sistemas Automatizados de Preparação de Meios

- Por Aplicação em Bioprocessos

- Anticorpos Monoclonais

- Vacinas (mRNA, vetores virais, subunidades)

- Terapia Celular e Gênica

- Proteínas e Enzimas Recombinantes

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com conjuntos de dados públicos que ajudam a definir os limites externos da oferta e da demanda. Costumamos usar fontes como a Organização Mundial da Saúde (OMS), o CDC dos EUA e a FDA dos EUA para contextualizar os testes e o uso clínico, além de verificar sinais de comércio e produção por meio do UN Comtrade e de portais estatísticos nacionais.

Para tornar o modelo prático, também revisamos periódicos revisados por pares em busca de mudanças nas práticas de cultura celular e nas formulações de meios, e utilizamos registros corporativos e apresentações a investidores para entender a exposição de receita por consumíveis de ciências da vida. Bancos de dados de patentes e um banco de dados de embarques de importação e exportação são usados seletivamente para confirmar a atividade em categorias especializadas de meios e validar a movimentação de insumos-chave em nível de país. Essas fontes não são exaustivas, e também incorporamos outras referências públicas e pagas durante as etapas de coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentra em verificar o que realmente está sendo comprado e utilizado na produção biofarmacêutica, em laboratórios clínicos e de diagnóstico e na pesquisa acadêmica, conciliando isso com o que é visível nos dados públicos. Conversamos com fabricantes, distribuidores e usuários finais nas principais regiões, de modo que premissas como precificação, mudança de mix e adoção de meios sem soro ou quimicamente definidos possam ser testadas e ajustadas.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 14% | Ásia-Pacífico: 46% |

| Nível médio: 50% | Líderes funcionais/de unidade: 36% | Europa, Oriente Médio e África: 34% |

| Empresas menores: 14% | Gerentes: 50% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído utilizando uma abordagem de cima para baixo e de baixo para cima. O caminho de cima para baixo reconstrói a demanda relacionando a intensidade dos testes laboratoriais e a atividade de bioprocessamento ao consumo de meios de cultura, mapeando então esse gasto com base em faixas de preço e mix observados. Uma vez definido o volume de demanda, utilizamos verificações seletivas de baixo para cima, como a consolidação das receitas amostradas de fornecedores, a divisão de canais de distribuidores e o preço médio de venda (ASP) multiplicado pelo volume para os principais formatos de meios.

Os principais insumos do modelo incluem o aumento de escala da produção de produtos biológicos e vacinas, o ritmo de expansão dos pipelines de terapia celular e genética, a penetração de formulações sem soro e quimicamente definidas, e a mudança de participação em direção a meios preparados ou prontos para uso em relação aos formatos desidratados. Também acompanhamos o peso relativo dos usuários finais, como empresas farmacêuticas e de biotecnologia, CDMOs e laboratórios de diagnóstico, já que seus padrões de uso e ciclos de reabastecimento diferem. Para as previsões, realizamos análises de cenário e as ancoramos ao consenso de especialistas sobre adições de capacidade, volumes de testes e progressão de preços, o que ajuda a manter premissas de crescimento realistas quando os dados em nível de país são escassos. Quando as verificações de baixo para cima estão incompletas, as lacunas são tratadas por meio de interpolação conservadora e depois retestadas com feedback das entrevistas antes da definição dos totais finais.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, de modo que o número final de mercado não dependa de um único conjunto de dados ou de uma única fonte de entrevistas. Os analistas comparam os resultados com sinais independentes, como movimentação comercial, anúncios públicos de expansão de fabricação e receitas de segmento divulgadas, investigando qualquer variação significativa antes de sua aprovação.

Uma segunda etapa de revisão testa a lógica de cálculo, a consistência das unidades e o tratamento cambial entre países, seguida de novo contato direcionado quando um parâmetro sai da faixa esperada. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes capazes de alterar preços, disponibilidade de fornecimento ou padrões de demanda. Antes da entrega, o modelo é executado novamente com os insumos mais recentes disponíveis, para que os clientes recebam uma visão atual.

Tamanho do mercado de meios de cultura da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para meios de cultura frequentemente não coincidem, porque os limites são traçados de forma diferente e as configurações temporais não são sempre as mesmas. Os maiores fatores de divergência costumam ser o que é contabilizado como meio de cultura em relação a consumíveis laboratoriais adjacentes, quais usuários finais são incluídos, e se o ano indicado é um ano-base, um ano estimado ou o início de uma previsão.

Ao acompanhar as faixas de preço e as mudanças no mix de usuários finais, verificando-as por meio de novos contatos em entrevistas, a Mordor Intelligence mantém a estimativa de meios de cultura vinculada a formatos de meios definidos (preparados, desidratados e formulações especializadas), em vez de deixá-la se expandir para cestas mais amplas de reagentes laboratoriais ou restringir-se a definições exclusivamente celulares.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,77 bilhões de USD (2026) | |

| Editora do Setor A | 5,01 bilhões de USD (2024) | Utiliza um ano-base anterior e uma trajetória de crescimento mais lenta, e a descrição do escopo parece mais ampla nos rótulos de segmentação, mas menos rigorosa na validação da progressão de preços e do mix entre meios preparados e desidratados, o que pode reduzir o tamanho do mercado quando os volumes estão em alta. |

| Editora Global B | 9,60 bilhões de USD (2025) | Provavelmente inclui um conjunto mais amplo de culturas laboratoriais (microbianas, além de uso celular e de tecidos em geral) e aplica um ponto de partida e uma lógica de precificação diferentes entre as aplicações, o que pode inflar a estimativa se reagentes adjacentes e meios definidos premium forem agrupados. |

A dispersão observada na tabela decorre principalmente da escolha do ano e dos limites de escopo, especialmente quanto ao tratamento de meios preparados, formulações especializadas e uso clínico. Nossa abordagem permanece rastreável, pois cada etapa principal está vinculada a um fator mensurável, como a escala de bioprocessamento, a intensidade dos testes laboratoriais e a movimentação realista do preço médio de venda (ASP), sendo reverificada antes da aprovação do valor final.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por meios de cultura até 2031?

O tamanho do mercado de meios de cultura tem previsão de atingir USD 15,05 bilhões até 2031, com um CAGR de 14,12% no período de 2026-2031.

Qual região está crescendo mais rapidamente no consumo de meios de cultura?

A Ásia-Pacífico registra a absorção mais rápida, com CAGR de 15,42%, impulsionada pelas políticas de autossuficiência da China e pela expansão das CDMOs da Índia.

Qual tendência de formulação é mais favorecida pelos reguladores?

Os meios quimicamente definidos e sem componentes de origem animal são preferidos porque fornecem rastreabilidade total e reduzem o risco de agentes adventícios.

Por que os sistemas automatizados de preparação estão ganhando participação?

A automação de sistema fechado reduz a contaminação, diminui as horas dos técnicos e fornece registros eletrônicos de lote que satisfazem as auditorias de GMP.

Qual segmento de aplicação verá o aumento mais acentuado no uso de meios?

A terapia celular e gênica exibe um CAGR de 17,82%, à medida que os pipelines de CAR-T e alogênicos se expandem globalmente.

Qual problema de matéria-prima está limitando o crescimento de curto prazo?

Picos de preços e escassez de aminoácidos de grau farmacêutico e proteínas recombinantes estão comprimindo as margens dos fornecedores e atrasando as expansões.

Página atualizada pela última vez em: