Tamanho e Participação do Mercado de Radiofármacos Diagnósticos e Meios de Contraste

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.81% CAGR |

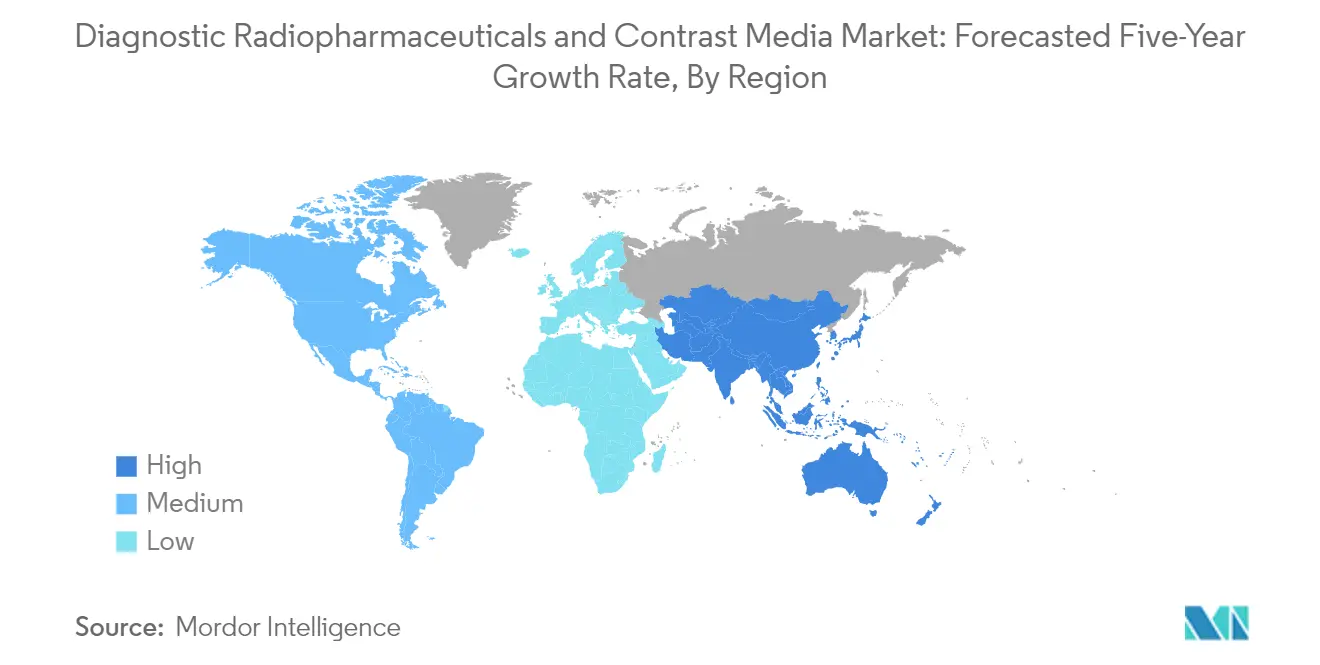

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

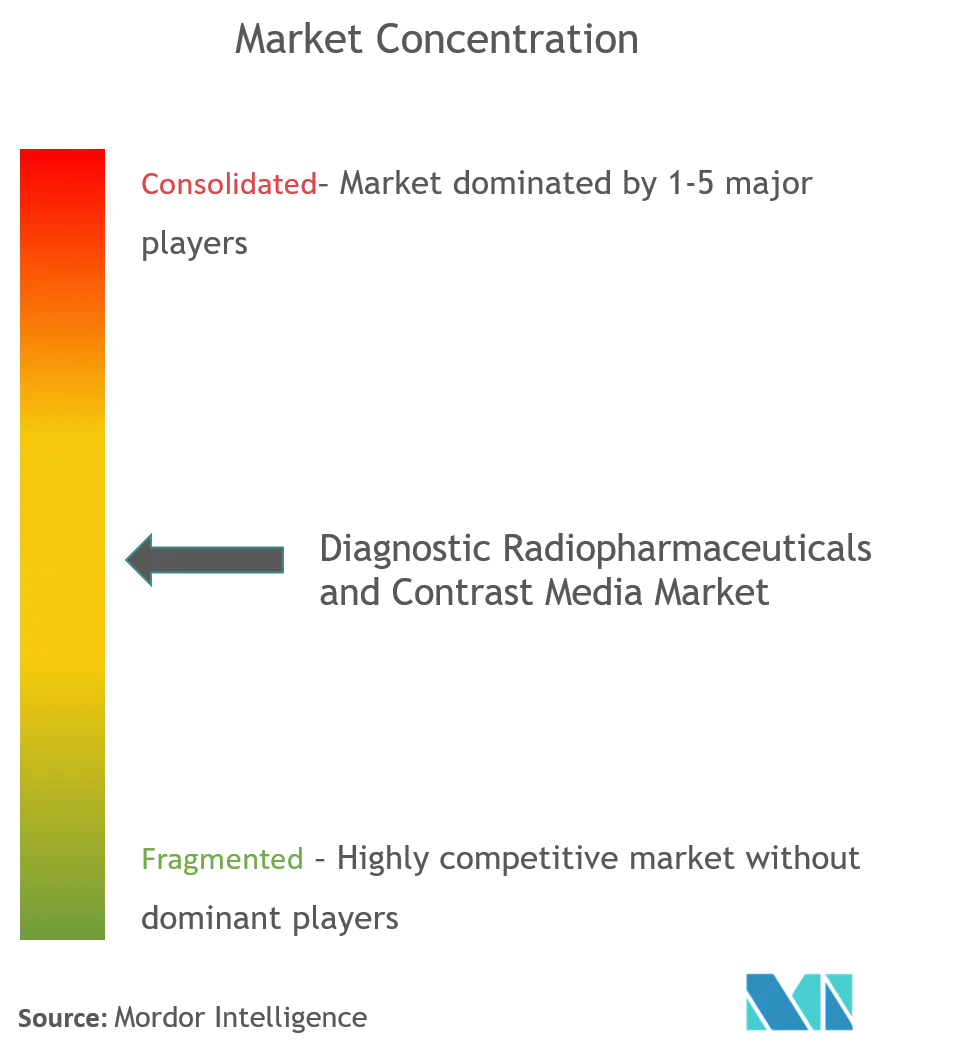

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiofármacos Diagnósticos e Meios de Contraste pela Mordor Intelligence

O tamanho do Mercado de Radiofármacos Diagnósticos e Meios de Contraste é estimado em USD 10 mil milhões em 2025, sendo esperado que atinja USD 13,90 mil milhões até 2030, a uma CAGR de 6,81% durante o período de previsão (2025-2030).

O setor de imagiologia diagnóstica continua a evoluir rapidamente, impulsionado pelo aumento das despesas em saúde e pela crescente adoção de tecnologias avançadas de imagem médica em estabelecimentos de saúde em todo o mundo. A integração de capacidades de inteligência artificial e aprendizagem automática nos sistemas de imagem está a revolucionar a precisão diagnóstica e a eficiência do fluxo de trabalho. Esta transformação é particularmente evidente no desenvolvimento de plataformas de radiologia automatizada habilitadas por IA, que estão a mudar fundamentalmente a forma como os procedimentos de radiologia de intervenção são realizados. A convergência destas tecnologias com as modalidades de imagem tradicionais está a criar novas oportunidades para maior precisão diagnóstica e melhores resultados para os doentes.

O setor está a assistir a uma mudança significativa em direção à medicina de precisão e ao diagnóstico personalizado, com um foco crescente no desenvolvimento de agentes de imagem direcionados e meios de contraste. De acordo com as projeções da Agência Internacional de Investigação sobre o Cancro (IARC), o peso global do cancro deverá atingir 27,5 milhões de novos casos até 2040, realçando a necessidade crítica de soluções diagnósticas avançadas. Este crescente peso das doenças catalisou os esforços de investigação e desenvolvimento em novos radiofármacos e agentes de contraste, particularmente os que oferecem maior especificidade e menos efeitos secundários. O mercado está a registar um aumento do investimento em investigação e desenvolvimento de novos radioisótopos e agentes de imagem médica que podem fornecer informações diagnósticas mais detalhadas e precisas.

O enquadramento regulatório está a evoluir para acomodar tecnologias inovadoras, garantindo ao mesmo tempo a segurança dos doentes, com as autoridades a focarem-se cada vez mais na simplificação dos processos de aprovação de novos agentes diagnósticos. Entre os marcos regulatórios notáveis, destaca-se a autorização concedida pela FDA à Vect-Horus e à RadioMedix, em julho de 2021, para a avaliação do 68Ga-RMX-VH na deteção de glioblastoma multiforme. Esta evolução regulatória é acompanhada por uma crescente colaboração entre os agentes do setor, instituições de investigação e organismos reguladores, com vista ao estabelecimento de protocolos normalizados para novas tecnologias de imagem e meios de contraste. O setor está também a assistir a um aumento de parcerias estratégicas com o objetivo de desenvolver soluções diagnósticas de próxima geração.

O mercado está a experienciar uma tendência notável em direção ao desenvolvimento de sistemas de imagem híbridos e agentes de imagem molecular multimodal que podem fornecer informações diagnósticas complementares. Os fabricantes estão cada vez mais focados no desenvolvimento de sistemas que oferecem maior resolução, menor exposição à radiação e capacidades diagnósticas aprimoradas. Esta tendência é exemplificada por lançamentos de produtos significativos, como a introdução pela GE Healthcare do sistema StarGuide SPECT/CT, concebido para promover a saúde de precisão e a teranóstica. O setor está também a assistir a um crescente interesse no desenvolvimento de agentes de contraste compatíveis com múltiplas modalidades de imagem, oferecendo maior flexibilidade e precisão diagnóstica, ao mesmo tempo que reduz potencialmente a necessidade de múltiplos procedimentos de diagnóstico.

Tendências e Perspetivas do Mercado Global de Radiofármacos Diagnósticos e Meios de Contraste

Avanços Tecnológicos em Imagem Médica

O panorama tecnológico da imagem médica sofreu uma transformação significativa com o avanço das tecnologias de medicina nuclear e das capacidades diagnósticas. De acordo com a Associação Nuclear Mundial, a medicina nuclear revolucionou os procedimentos de diagnóstico, particularmente através da tomografia computorizada por emissão de fotão único (SPECT) e da tomografia por emissão de positrões (PET), que oferecem capacidades diagnósticas precisas e sofisticadas. Estas tecnologias permitiram aos prestadores de cuidados de saúde obter informações diagnósticas detalhadas sobre o funcionamento de órgãos específicos e tornaram-se instrumentais tanto no diagnóstico como na terapia de diversas condições médicas. A integração da inteligência artificial no desenvolvimento de sistemas de imagem avançados melhorou ainda mais as capacidades da imagiologia diagnóstica, com estudos a demonstrar uma impressionante precisão e sensibilidade na identificação de anomalias de imagem.

A inovação contínua nos meios de contraste e nas modalidades de imagem conduziu a melhorias significativas na precisão diagnóstica. Por exemplo, em 2023, investigadores da Universidade de Rice realizaram desenvolvimentos inovadores em agentes de contraste de imagiologia médica à base de gadolínio, o padrão de referência em ressonância magnética (RM), melhorando a sua eficácia e perfil de segurança. Adicionalmente, o surgimento de algoritmos automatizados impulsionados por IA revolucionou a aquisição de imagens em radiologia, como evidenciado pelas colaborações entre empresas como a Subtle Medical e a Bayer, que estão a explorar oportunidades para utilizar a inteligência artificial para melhorar a qualidade das imagens e expandir as aplicações dos meios de contraste. Estes avanços tecnológicos não só melhoraram a precisão diagnóstica, como também reduziram a exposição à radiação e aumentaram o conforto do doente durante os procedimentos de imagem.

Procura Crescente de Procedimentos e Diagnósticos Guiados por Imagem

A crescente prevalência de condições médicas complexas catalisou a procura de procedimentos e diagnósticos guiados por imagem, particularmente em neurocirurgia, cirurgia ortopédica e urologia. A cirurgia guiada por imagem (CGI) emergiu como um avanço crucial que permite aos cirurgiões utilizar instrumentos cirúrgicos rastreados em conjunto com imagens pré-operatórias ou intraoperatórias para uma orientação procedimental precisa. De acordo com a Sociedade Internacional de Nefrologia (ISN), aproximadamente 850 milhões de pessoas em todo o mundo são afetadas por doenças renais, sendo que uma em cada dez pessoas sofre de doença renal crónica (DRC). Esta significativa população de doentes impulsionou a procura de técnicas de imagem avançadas para um diagnóstico preciso e planeamento do tratamento.

A área registou progressos notáveis na imagem molecular funcional, particularmente nas aplicações de nefro-urologia. A imagem molecular baseada em PET dos rins, embora ainda nas suas fases iniciais, demonstrou resultados promissores no fornecimento de uma avaliação precisa e completa da urodinâmica renal por radiotracers. Os desenvolvimentos recentes em radiofármacos e agentes de imagem melhoraram ainda mais as capacidades dos procedimentos guiados por imagem. Por exemplo, estudos demonstraram que as nanopartículas de Gd2O3:Eu modificadas com PVA combinadas com 18F-FDG melhoraram significativamente a deteção intraoperatória de tumores com elevado contraste de imagem, representando um avanço significativo nas aplicações de cirurgia guiada por imagem.

Alta Prevalência de Cancros e Doenças Cardíacas

O panorama global de saúde continua a ser significativamente afetado pela crescente prevalência do cancro e das doenças cardiovasculares, criando uma procura crescente de soluções avançadas de imagiologia diagnóstica. De acordo com a Organização Mundial de Saúde, as doenças cardiovasculares continuam a ser a principal causa de morte a nível mundial, com uma estimativa de 17,9 milhões de pessoas a morrerem de DCV anualmente, representando 32% de todas as mortes globais. As estatísticas da Fundação Britânica do Coração indicam que aproximadamente 7,4 milhões de pessoas vivem com doenças cardíacas e circulatórias no Reino Unido, realçando o peso significativo das condições cardíacas nos países desenvolvidos.

O peso do cancro continua a crescer globalmente, com estatísticas recentes do GLOBOCAN a indicar o cancro da mama como a principal causa de mortes relacionadas com o cancro em todo o mundo. O desenvolvimento da terapia por radionuclídeos guiada por imagem direcionada para recetores (TRT) emergiu como uma abordagem promissora para o tratamento do cancro, particularmente no domínio da terapia com partículas alfa. Estudos pré-clínicos e clínicos recentes demonstraram progressos significativos em terapias teranósticas com radiofármacos para o cancro, com o par teranóstico 203Pb/212Pb a demonstrar particular promessa para futuras aplicações. Estes desenvolvimentos em medicina nuclear diagnóstica e capacidades terapêuticas têm sido cruciais para fazer face ao crescente peso tanto do cancro como das doenças cardiovasculares, permitindo uma deteção mais precoce e um planeamento de tratamento mais eficaz.

Análise de Segmentos

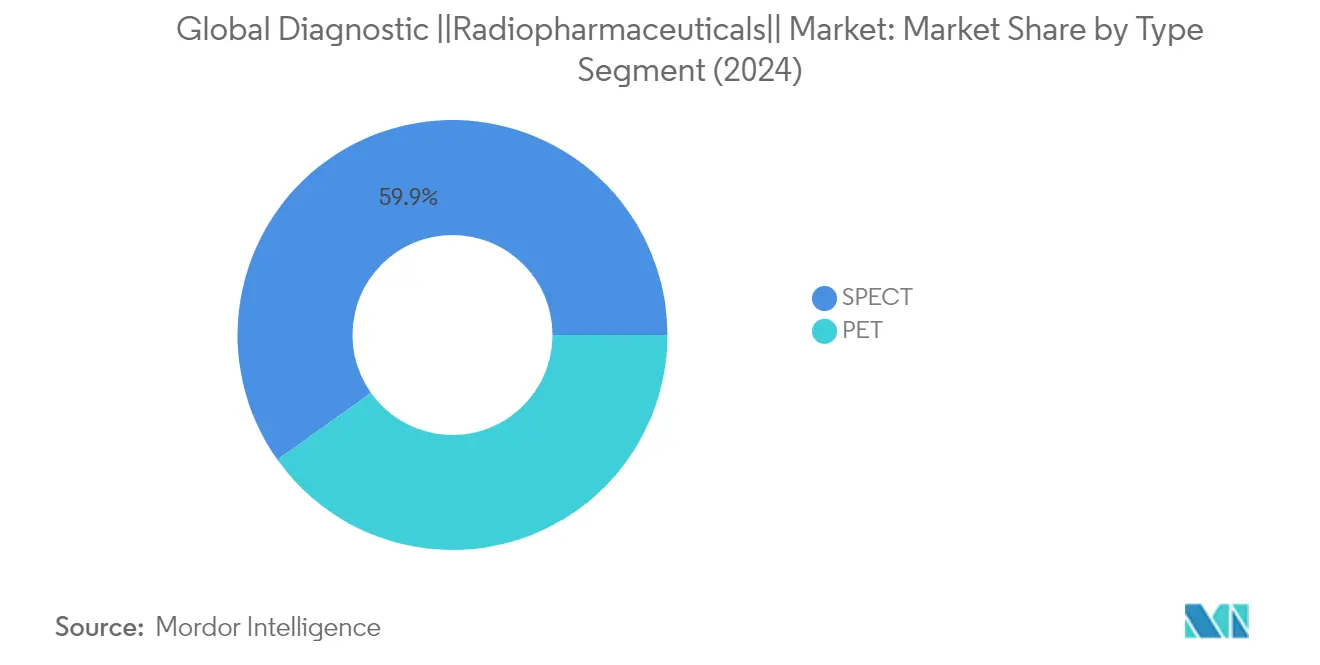

Segmento SPECT no Mercado Global de Radiofármacos Diagnósticos

A Tomografia Computorizada por Emissão de Fotão Único (SPECT) domina o mercado global de radiofármacos diagnósticos, detendo aproximadamente 60% da quota de mercado em 2024. Esta posição de mercado significativa é essencialmente impulsionada pela adoção generalizada da imagem SPECT em diversas aplicações médicas, particularmente em cardiologia, neurologia e imagem da tiroide. A dominância do segmento é reforçada pela utilização extensiva de radioisótopos chave como o Tecnécio-99m (Tc-99m), que representa a maioria dos procedimentos SPECT a nível global. A versatilidade da imagem SPECT no fornecimento de informações funcionais detalhadas sobre órgãos e tecidos, combinada com a sua relação custo-eficácia em comparação com outras modalidades de imagem, continua a impulsionar a sua adoção generalizada em estabelecimentos de saúde em todo o mundo. O desempenho robusto do segmento é ainda apoiado pela crescente prevalência de doenças cardiovasculares e perturbações neurológicas, que requerem imagem diagnóstica regular para uma gestão eficaz dos doentes.

Segmento PET no Mercado Global de Radiofármacos Diagnósticos

O segmento de Tomografia por Emissão de Positrões (PET) está a emergir como o segmento de crescimento mais rápido no mercado de radiofármacos diagnósticos, com uma projeção de crescimento a uma CAGR de aproximadamente 5% entre 2024 e 2029. Este crescimento acelerado é essencialmente atribuído aos avanços tecnológicos nos sistemas de imagem PET e à crescente adoção de tecnologias de imagem híbrida como PET/CT e PET/RM. O crescimento do segmento é ainda impulsionado pela crescente procura de ferramentas de diagnóstico precisas em oncologia, onde a imagem PET desempenha um papel crucial no estadiamento do cancro e na monitorização do tratamento. O desenvolvimento de novos radiofármacos PET e a expansão das suas aplicações em neurologia e cardiologia também estão a contribuir para o crescimento rápido deste segmento. Adicionalmente, o aumento do investimento em infraestruturas de saúde e a crescente consciencialização sobre os benefícios da deteção precoce de doenças através da imagem PET estão a impulsionar a expansão do segmento tanto em mercados desenvolvidos como emergentes.

Análise de Segmentos: Meios de Contraste

Segmento de Meios de Contraste Iodados no Mercado de Radiofármacos Diagnósticos e Meios de Contraste

Meios de contraste iodados dominam o mercado de meios de contraste, detendo aproximadamente 45% da quota de mercado em 2024. A posição de liderança deste segmento é atribuída à sua utilização generalizada no reforço da visibilidade de estruturas vasculares e órgãos durante procedimentos radiográficos. O crescimento do segmento é impulsionado pelo seu papel essencial na imagem por TC e procedimentos de angiografia, particularmente no diagnóstico de condições cardiovasculares e cancro. Os modernos agentes de contraste médico iodados são desenvolvidos através de modificações químicas do anel de benzeno tri-iodado 2,4,6, oferecendo perfis de segurança e características de imagem melhorados. O desempenho robusto do segmento é ainda apoiado pela crescente adoção em medicina de urgência, radiologia de intervenção e procedimentos de imagiologia diagnóstica de rotina em estabelecimentos de saúde em todo o mundo.

Segmentos Restantes no Mercado de Meios de Contraste

O mercado de meios de contraste engloba vários outros segmentos significativos, incluindo agentes de contraste à base de gadolínio, microbolhas e à base de bário. Os agentes de contraste radiológico à base de gadolínio desempenham um papel crucial na ressonância magnética (RM), oferecendo visualização aprimorada de vasos sanguíneos, tumores, inflamações e fluxo sanguíneo em órgãos específicos. Os agentes de contraste diagnóstico de microbolhas estabeleceram um nicho na imagem por ultrassom, particularmente em aplicações de ecocardiografia e imagem vascular. Os agentes de contraste radiológico à base de bário continuam a ser a escolha preferida para a imagem do trato gastrointestinal, fornecendo superior detalhe da mucosa e resistência à diluição em comparação com outros agentes de contraste. Cada um destes segmentos serve modalidades de imagem específicas e aplicações clínicas, contribuindo para a diversidade e eficácia globais dos procedimentos de imagiologia diagnóstica.

Análise Geográfica

Mercado de Radiofármacos Diagnósticos e Meios de Contraste na América do Norte

A América do Norte representa uma força dominante no mercado global de radiofármacos e no mercado de meios de contraste, impulsionada por infraestruturas de saúde avançadas, elevada adoção de tecnologias de imagem médica e investimentos substanciais em investigação e desenvolvimento. A região beneficia de políticas de reembolso bem estabelecidas, de uma prevalência crescente de doenças crónicas e de uma população geriátrica em crescimento nos Estados Unidos, Canadá e México. A presença de grandes agentes de mercado, aliada a avanços tecnológicos contínuos nas modalidades de imagem, reforça ainda mais a posição de mercado da América do Norte no panorama global.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste nos Estados Unidos

Os Estados Unidos mantêm a sua posição como o maior mercado na América do Norte, detendo aproximadamente 85% da quota de mercado regional. A liderança de mercado do país é atribuída ao seu sistema de saúde robusto, à vasta rede de centros de diagnóstico e aos investimentos significativos em instalações de medicina nuclear. A elevada prevalência de doenças cardiovasculares e cancros, combinada com a crescente adoção de tecnologias de imagem avançadas, impulsiona o crescimento do mercado. A presença de instituições de investigação de referência e a inovação tecnológica contínua no mercado de imagiologia diagnóstica reforçam ainda mais a posição dominante dos Estados Unidos no mercado.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste no Canadá

O Canadá emerge como o mercado de crescimento mais rápido na América do Norte, com uma taxa de crescimento projetada de aproximadamente 6% durante 2024-2029. O crescimento do mercado do país é alimentado por iniciativas governamentais crescentes no desenvolvimento de infraestruturas de saúde e pelo aumento dos investimentos em instalações de medicina nuclear. O foco do Canadá na investigação e desenvolvimento no mercado de radiofármacos, aliado à crescente consciencialização sobre o diagnóstico precoce de doenças, contribui para a expansão do mercado. A ênfase do sistema de saúde do país nos cuidados preventivos e nos serviços de imagiologia diagnóstica apoia ainda mais o crescimento do mercado.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste na Europa

A Europa representa um mercado significativo para o setor de imagiologia diagnóstica, caracterizado por sistemas de saúde avançados e fortes capacidades de investigação na Alemanha, no Reino Unido, em França, em Itália e em Espanha. A região beneficia de enquadramentos regulatórios bem estabelecidos, de investimentos crescentes em infraestruturas de saúde e de uma crescente adoção de tecnologias de imagem avançadas. A presença de grandes empresas farmacêuticas e instituições de investigação, aliada à crescente consciencialização sobre a deteção precoce de doenças, continua a impulsionar o crescimento do mercado nos países europeus.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste na Alemanha

A Alemanha lidera o mercado europeu, detendo aproximadamente 20% da quota de mercado regional. A posição dominante do país é apoiada pela sua avançada infraestrutura de saúde, elevadas despesas em saúde e forte presença de fabricantes de equipamentos de imagem médica. O foco da Alemanha na inovação tecnológica, aliado à crescente prevalência de doenças crónicas e a uma população idosa em crescimento, impulsiona o crescimento do mercado. As robustas atividades de investigação e desenvolvimento do país no mercado de medicina nuclear reforçam ainda mais a sua liderança de mercado.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste na Alemanha

A Alemanha demonstra também o maior potencial de crescimento na Europa, com uma taxa de crescimento esperada de aproximadamente 6% durante 2024-2029. A expansão do mercado do país é impulsionada pelo aumento dos investimentos em instalações de medicina nuclear e pela crescente adoção de tecnologias de imagem híbrida. O forte foco da Alemanha na investigação e desenvolvimento no mercado de radiofármacos, combinado com a crescente procura de imagiologia diagnóstica precisa, apoia o crescimento do mercado. O compromisso do país com a inovação em saúde e as crescentes aplicações da medicina nuclear continuam a impulsionar a expansão do mercado.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste na Ásia-Pacífico

A região da Ásia-Pacífico demonstra um potencial de crescimento significativo no mercado de meios de contraste, abrangendo mercados de saúde diversos na China, no Japão, na Índia, na Coreia do Sul e na Austrália. A região beneficia do rápido desenvolvimento de infraestruturas de saúde, do aumento das despesas em saúde e da crescente consciencialização sobre a deteção precoce de doenças. A crescente prevalência de doenças crónicas, aliada à melhoria do acesso às tecnologias avançadas de imagem médica, impulsiona o crescimento do mercado nos países asiáticos.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste na China

A China emerge como o maior mercado na região da Ásia-Pacífico, impulsionado pelas suas extensas reformas de saúde e investimentos significativos em infraestruturas de imagem médica. A grande população de doentes do país, aliada ao aumento das despesas em saúde e à crescente adoção de tecnologias de diagnóstico avançadas, reforça a sua posição de mercado. O foco da China na expansão do acesso às instalações de medicina nuclear e a crescente consciencialização sobre a deteção precoce de doenças continuam a impulsionar o crescimento do mercado.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste no Japão

O Japão demonstra o maior potencial de crescimento na região da Ásia-Pacífico, apoiado pelo seu sistema de saúde avançado e forte foco na inovação tecnológica. O envelhecimento da população do país, aliado às elevadas taxas de adoção de tecnologias avançadas de imagem médica, impulsiona a expansão do mercado. As robustas atividades de investigação e desenvolvimento do Japão em radiofármacos, combinadas com as crescentes aplicações em oncologia e cardiologia, contribuem para o crescimento do mercado.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste no Médio Oriente e África

A região do Médio Oriente e África apresenta oportunidades crescentes no mercado de radiofármacos diagnósticos e meios de contraste, com contribuições significativas dos países do CCG e da África do Sul. A região está a experienciar investimentos crescentes em infraestruturas de saúde, uma crescente consciencialização sobre a deteção precoce de doenças e uma crescente adoção de tecnologias avançadas de imagem médica. Entre os países, o CCG emerge como o maior mercado, enquanto a África do Sul demonstra o maior potencial de crescimento, impulsionado pela melhoria das instalações de saúde e pelo crescente foco nas aplicações de medicina nuclear.

Mercado de Radiofármacos Diagnósticos e Meios de Contraste na América do Sul

A América do Sul demonstra um crescimento estável no mercado de radiofármacos diagnósticos e meios de contraste, com o Brasil e a Argentina como países contribuintes chave. O mercado da região é caracterizado pelo aumento das despesas em saúde, pela crescente consciencialização sobre a deteção precoce de doenças e pelo aumento dos investimentos em infraestruturas de imagem médica. O Brasil emerge como o maior e o mercado de crescimento mais rápido na região, apoiado pela sua extensa rede de saúde e pela crescente adoção de tecnologias de diagnóstico avançadas.

Panorama Competitivo

Principais Empresas no Mercado de Radiofármacos Diagnósticos e Meios de Contraste

As empresas líderes neste mercado demonstram um forte compromisso com a inovação através de investimentos substanciais em I&D e iniciativas contínuas de desenvolvimento de produtos. Estas organizações estão cada vez mais focadas em colaborações e parcerias estratégicas para reforçar os seus portefólios de produtos e expandir o seu alcance geográfico. Muitas empresas estão a prosseguir estratégias de integração vertical, particularmente no fabrico e nas redes de distribuição de radiofármacos. Os líderes do setor estão também a enfatizar o avanço tecnológico em soluções de imagiologia diagnóstica, com investimentos crescentes em plataformas habilitadas por IA e fluxos de trabalho de radiologia automatizados. As empresas estão a expandir ativamente as suas redes de farmácias nucleares e instalações de fabrico, enquanto simultaneamente reforçam as suas capacidades de cadeia de abastecimento para garantir uma disponibilidade fiável dos produtos. Adicionalmente, existe uma tendência notável para o desenvolvimento de agentes de meios de contraste especializados e radiofármacos para aplicações de diagnóstico específicas, particularmente em imagiologia oncológica e cardiovascular.

Mercado Consolidado Liderado por Agentes Globais

O mercado de radiofármacos diagnósticos e meios de contraste apresenta uma estrutura moderadamente consolidada, dominada por grandes conglomerados de saúde multinacionais com portefólios de produtos diversificados. Estes agentes estabelecidos aproveitam as suas extensas capacidades de investigação, redes de distribuição global e fortes posições financeiras para manter a liderança de mercado. O mercado conta com uma combinação de gigantes farmacêuticos e empresas especializadas em medicina nuclear, sendo que os primeiros detêm uma quota de mercado significativa devido às suas operações integradas e ampla oferta de produtos. Os agentes regionais mantêm uma presença em áreas geográficas específicas através de linhas de produtos especializados e instalações de fabrico locais.

O setor tem assistido a uma atividade significativa de fusões e aquisições, particularmente envolvendo empresas inovadoras de menor dimensão a serem adquiridas por corporações maiores que procuram expandir as suas capacidades tecnológicas e presença de mercado. As empresas estão cada vez mais a prosseguir parcerias estratégicas com instituições de investigação e prestadores de cuidados de saúde para reforçar a sua posição no mercado. O panorama competitivo é caracterizado por elevadas barreiras à entrada, devido aos substanciais requisitos de capital, enquadramentos regulatórios complexos e à necessidade de competências especializadas no fabrico e manuseamento de medicina nuclear.

A Inovação e a Integração Impulsionam o Sucesso no Mercado

O sucesso neste mercado depende cada vez mais da capacidade das empresas para desenvolver produtos inovadores, mantendo ao mesmo tempo redes eficientes de produção e distribuição. Os líderes de mercado estão a reforçar as suas posições através da integração vertical, desde a produção de isótopos às operações de radiofarmácia, ao mesmo tempo que investem em tecnologias de imagem de próxima geração e formulações de agentes de imagem médica. As empresas estão focadas no desenvolvimento de soluções diagnósticas personalizadas e na expansão dos seus portefólios de produtos para fazer face a condições médicas específicas, particularmente em aplicações oncológicas e cardiovasculares. A capacidade de manter relações sólidas com os prestadores de cuidados de saúde e garantir cadeias de abastecimento fiáveis tornou-se crucial para manter a quota de mercado.

Para os novos entrantes e agentes de menor dimensão, o sucesso reside na identificação de nichos de mercado especializados e no desenvolvimento de soluções inovadoras para aplicações de diagnóstico específicas. As empresas devem navegar por requisitos regulatórios complexos, ao mesmo tempo que constroem redes de distribuição robustas e estabelecem parcerias estratégicas com agentes maiores do setor. O futuro do mercado será moldado pelos avanços tecnológicos nas modalidades de imagem, pela crescente procura de medicina personalizada e pelo foco crescente na deteção precoce de doenças. A conformidade regulatória e a garantia de qualidade continuam a ser fatores críticos, particularmente dada a natureza sensível dos produtos de radiofármacos e as suas aplicações em imagiologia diagnóstica.

Líderes do Setor de Radiofármacos Diagnósticos e Meios de Contraste

Cardinal Health Inc.

Siemens Healthineers

Bracco Imaging SpA

GE Company (GE Healthcare)

Guerbet Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2021: a QSAM Biosciences Inc. revelou os seus resultados favoráveis de segurança do estudo para avaliar os níveis de impurezas radioativas no seu principal candidato a medicamento, o Samário-153-DOTMP (também conhecido como CycloSam).

- Maio de 2020: a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) aprovou o radiofármaco flortaucipir F18 da Avid Radiopharmaceuticals, indicado para auxiliar na imagem de uma característica distintiva da doença de Alzheimer.

Âmbito do Relatório do Mercado Global de Radiofármacos Diagnósticos e Meios de Contraste

Os radiofármacos são um grupo de fármacos que possuem radioatividade e podem ser utilizados como agentes diagnósticos e terapêuticos. Os meios de contraste são substâncias utilizadas para aumentar o contraste de uma imagem, tornando-a mais detalhada e nítida. Os meios de contraste estão a ser cada vez mais utilizados em diversas técnicas de imagem médica, como a RM e a TC. Este relatório analisa e discute o mercado global de radiofármacos e meios de contraste. O mercado de radiofármacos diagnósticos e meios de contraste está segmentado por radiofármacos (por radiofármacos (por tipo de modalidade de imagem (SPECT (Tc-99, Tl-201, Ga-67, I-123 e outros SPECTs), PET (F-18, Rb-82 e outros PETs) e aplicação (aplicação diagnóstica (aplicações SPECT (cardiologia, neurologia, tiroide e outras aplicações SPECT) e aplicação PET (oncologia, cardiologia, neurologia e outras aplicações PET)), aplicação terapêutica (tiroide, linfoma, tumores endócrinos e outras aplicações terapêuticas)), meios de contraste (tipo (meios de contraste iodados, meios de contraste à base de gadolínio, meios de contraste de microbolhas e meios de contraste à base de bário), procedimento (raio-X/tomografia computorizada (TC), ressonância magnética (RM) e ultrassom) e aplicações (doença cardiovascular, oncologia, perturbações gastrointestinais, perturbações neurológicas e outras indicações)) e geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório oferece o valor (em milhões de USD) para os segmentos acima mencionados.

| Por Tipo de Modalidade de Imagem | SPECT | Tc-99 | |

| Tl-201 | |||

| Ga-67 | |||

| I-123 | |||

| Outros SPECTs | |||

| PET | F-18 | ||

| Rb-82 | |||

| Outros PETs | |||

| Por Aplicação | Aplicação Diagnóstica | Aplicações SPECT | Cardiologia |

| Neurologia | |||

| Tiroide | |||

| Outras Aplicações SPECT | |||

| Aplicação PET | Oncologia | ||

| Cardiologia | |||

| Neurologia | |||

| Outras Aplicações PET | |||

| Aplicação Terapêutica | Tiroide | ||

| Linfoma | |||

| Tumores Endócrinos | |||

| Outras Aplicações Terapêuticas | |||

| Por Tipo | Meios de Contraste Iodados |

| Meios de Contraste à Base de Gadolínio | |

| Meios de Contraste de Microbolhas | |

| Meios de Contraste à Base de Bário | |

| Por Procedimento | Raio-X/Tomografia Computorizada (TC) |

| Ressonância Magnética (RM) | |

| Ultrassom | |

| Por Aplicação | Doença Cardiovascular |

| Oncologia | |

| Perturbações Gastrointestinais | |

| Perturbações Neurológicas | |

| Outras Indicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Radiofármacos | Por Tipo de Modalidade de Imagem | SPECT | Tc-99 | |

| Tl-201 | ||||

| Ga-67 | ||||

| I-123 | ||||

| Outros SPECTs | ||||

| PET | F-18 | |||

| Rb-82 | ||||

| Outros PETs | ||||

| Por Aplicação | Aplicação Diagnóstica | Aplicações SPECT | Cardiologia | |

| Neurologia | ||||

| Tiroide | ||||

| Outras Aplicações SPECT | ||||

| Aplicação PET | Oncologia | |||

| Cardiologia | ||||

| Neurologia | ||||

| Outras Aplicações PET | ||||

| Aplicação Terapêutica | Tiroide | |||

| Linfoma | ||||

| Tumores Endócrinos | ||||

| Outras Aplicações Terapêuticas | ||||

| Por Meios de Contraste | Por Tipo | Meios de Contraste Iodados | ||

| Meios de Contraste à Base de Gadolínio | ||||

| Meios de Contraste de Microbolhas | ||||

| Meios de Contraste à Base de Bário | ||||

| Por Procedimento | Raio-X/Tomografia Computorizada (TC) | |||

| Ressonância Magnética (RM) | ||||

| Ultrassom | ||||

| Por Aplicação | Doença Cardiovascular | |||

| Oncologia | ||||

| Perturbações Gastrointestinais | ||||

| Perturbações Neurológicas | ||||

| Outras Indicações | ||||

| Geografia | América do Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| Europa | Alemanha | |||

| Reino Unido | ||||

| França | ||||

| Itália | ||||

| Espanha | ||||

| Resto da Europa | ||||

| Ásia-Pacífico | China | |||

| Japão | ||||

| Índia | ||||

| Austrália | ||||

| Coreia do Sul | ||||

| Resto da Ásia-Pacífico | ||||

| Médio Oriente e África | CCG | |||

| África do Sul | ||||

| Resto do Médio Oriente e África | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Resto da América do Sul | ||||

Principais Questões Respondidas no Relatório

Qual é o valor global do mercado de radiofármacos diagnósticos e meios de contraste em 2025?

O mercado está avaliado em USD 10,00 mil milhões em 2025.

Qual é a CAGR prevista para os procedimentos de radiofármacos diagnósticos entre 2025 e 2030?

Está projetado que o mercado cresça a uma CAGR de 6,81% até 2030.

Qual modalidade de radiofármaco detém atualmente a maior quota de mercado?

Os radiotracers SPECT representaram 60,32% da quota de mercado em 2024.

Qual região está a expandir-se mais rapidamente na procura de agentes de imagem?

A Ásia-Pacífico está preparada para avançar a uma CAGR de 7,43% até 2030.

Qual segmento de meios de contraste demonstra as melhores perspetivas de crescimento?

Os agentes de ultrassom de microbolhas têm uma previsão de crescimento a uma CAGR de 8,12%.

Qual é o grau de concentração do poder dos fornecedores neste setor?

Os cinco principais fornecedores controlam aproximadamente 45% das receitas, indicando uma concentração moderada.

Página atualizada pela última vez em: