Tamanho e Participação do Mercado de Patologia Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.90% CAGR |

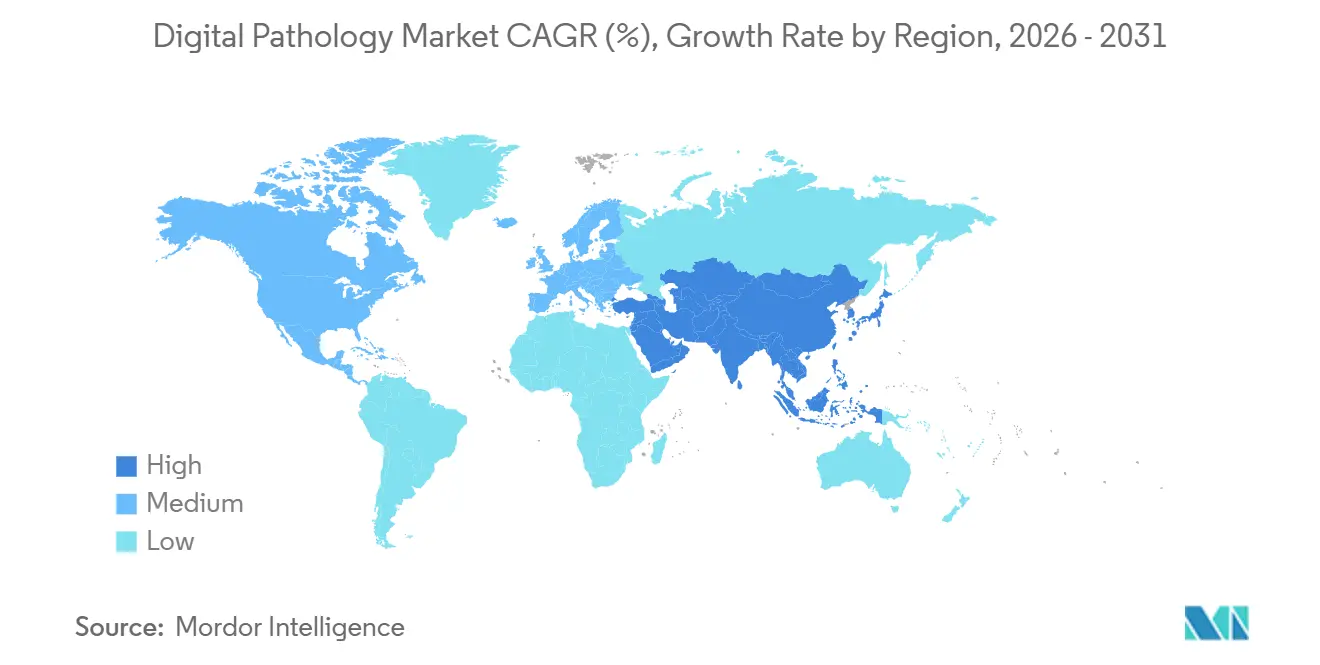

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

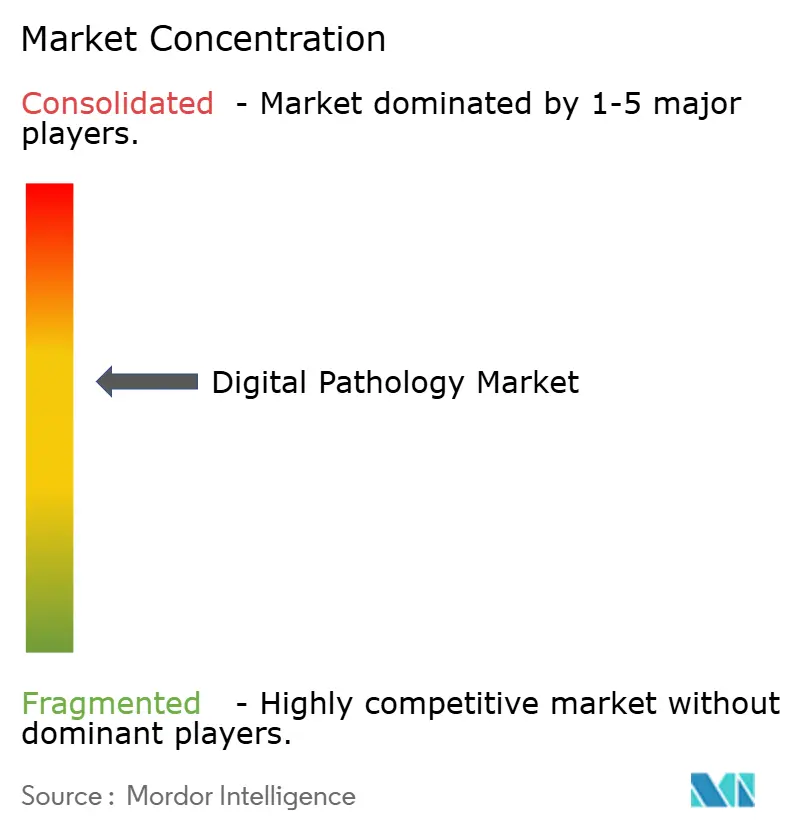

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Patologia Digital por Mordor Intelligence

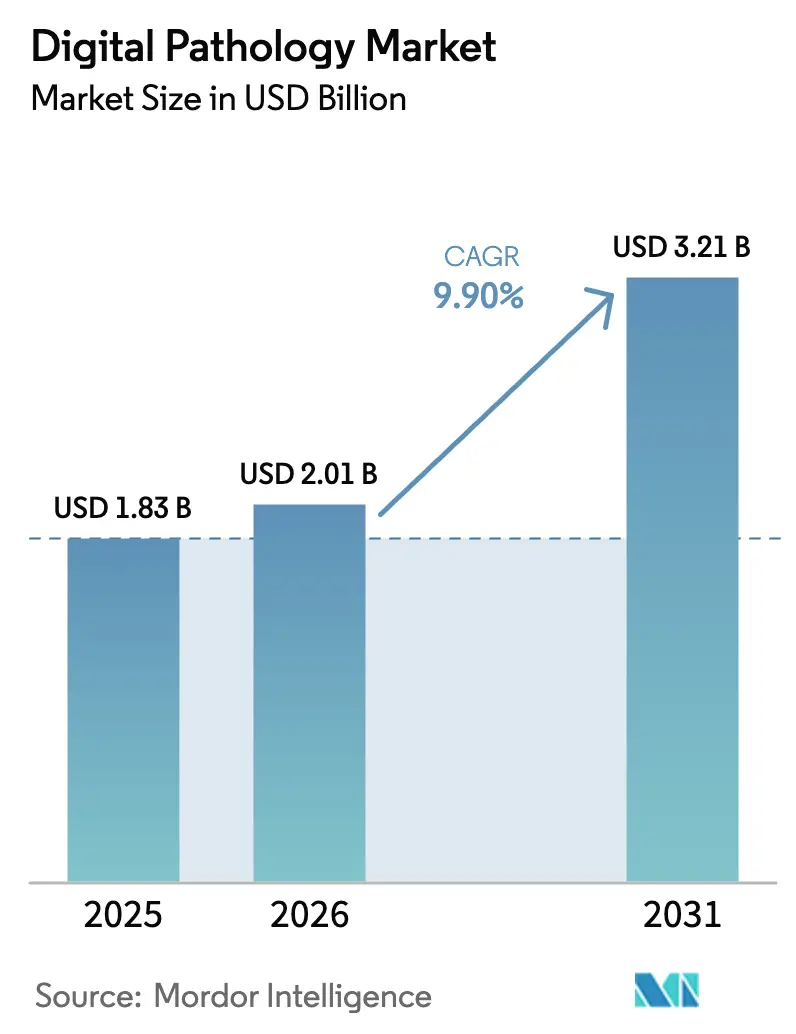

Espera-se que o tamanho do Mercado de Patologia Digital aumente de USD 1,83 bilhão em 2025 para USD 2,01 bilhões em 2026 e alcance USD 3,21 bilhões até 2031, crescendo a um CAGR de 9,90% no período 2026-2031.

Os hospitais estão digitalizando lâminas para aliviar a escassez aguda de patologistas, os patrocinadores farmacêuticos estão exigindo endpoints de biomarcadores baseados em imagem, e os reguladores aprovaram múltiplas plataformas de imagem de lâmina inteira (WSI) para diagnóstico primário, eliminando lacunas históricas de conformidade [1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Aprovações de Dispositivos," fda.gov. O impulso comercial se acelerou após o programa Bridge2AI dos Institutos Nacionais de Saúde alocar USD 150 milhões em 2025 para validar algoritmos de patologia, enquanto novos códigos de reembolso CPT passaram a compensar consultas remotas. Ao mesmo tempo, fluxos de trabalho de ômicas espaciais que fundem morfologia com dados proteômicos ou transcriptômicos estão expandindo os orçamentos de scanners além dos dispositivos tradicionais de campo claro. Os fornecedores de scanners agora incluem assinaturas de software em vez de vendas únicas de hardware, deslocando a receita para modelos recorrentes que os laboratórios consideram mais fáceis de justificar dentro dos orçamentos operacionais.

Principais Conclusões do Relatório

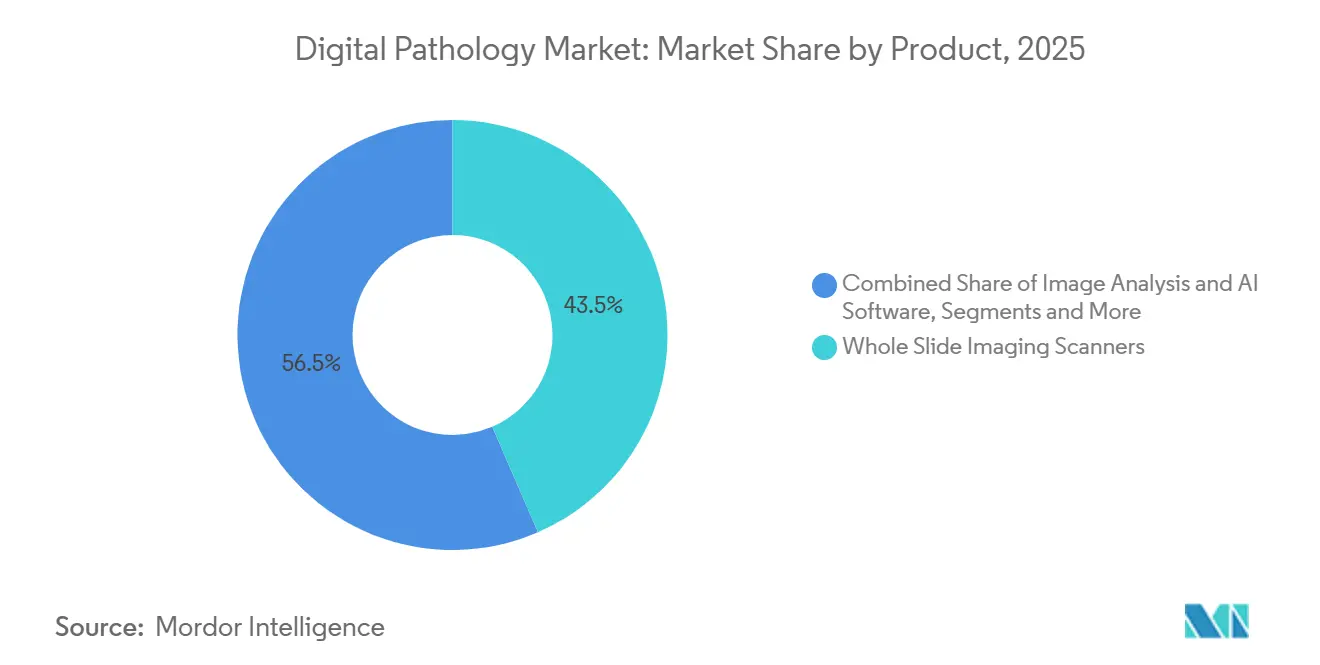

- Por produto, os Scanners de Imagem de Lâmina Inteira detinham 43,5% da participação do mercado de patologia digital em 2025, enquanto o Software de Análise de Imagem e IA tem previsão de crescer a um CAGR de 10,21% até 2031.

- Por técnica de imagem, o Campo Claro representou 85,1% do tamanho do mercado de patologia digital em 2025, enquanto a imagem por Fluorescência avança a um CAGR de 10,55%.

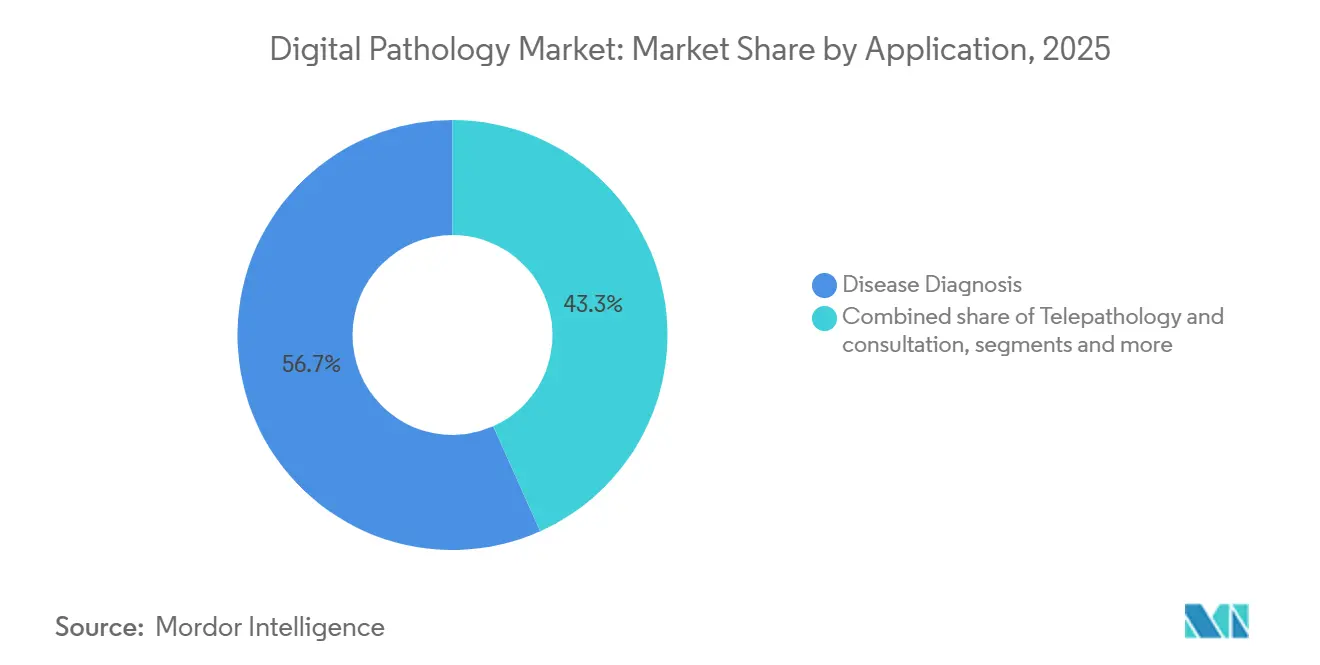

- Por aplicação, o Diagnóstico de Doenças capturou 56,7% da participação de receita em 2025; a Telepatologia e Consultoria tem projeção de expansão a um CAGR de 10,39% até 2031.

- Por usuário final, Hospitais e Laboratórios de Referência lideraram com 38,4% da participação do mercado de patologia digital em 2025, enquanto Empresas Farmacêuticas e de Biotecnologia e CROs crescem a um CAGR de 10,47%.

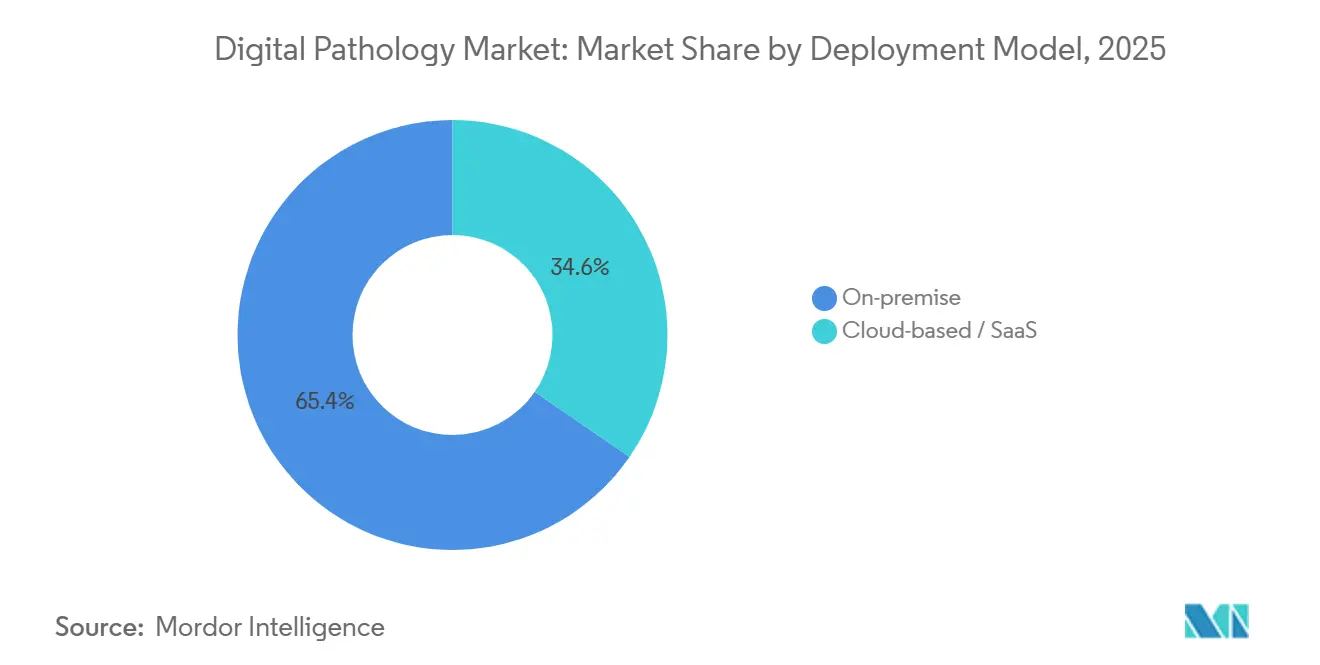

- Por modelo de implantação, as instalações locais representaram 65,4% dos gastos de 2025, porém as soluções baseadas em nuvem estão crescendo a um CAGR de 10,16%.

- Por geografia, a América do Norte comandou 47,8% da receita em 2025 e a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 11,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Patologia Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra de Patologistas Acelera Fluxos de Trabalho Digitais Habilitados por Automação | +2.1% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Grandes Ensaios de Oncologia/Imunoterapia Exigem Avaliação de Biomarcadores Baseada em Imagem | +1.8% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Digitalização da Saúde Governamental e Subsídios/Aprovações Aceleradas de IA Nacionais | +1.5% | Núcleo APAC, transbordamento para MEA e América do Sul | Médio prazo (2-4 anos) |

| O Crescimento dos Diagnósticos Complementares Necessita de Análise Quantitativa de Imagem de Tecido | +1.3% | Global, liderado pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Piloto de Conjunto de Dados de Tecido Sintético da FDA Acelera Aprovações de Algoritmos | +0.9% | América do Norte, adoção pela UE em seguida | Curto prazo (≤ 2 anos) |

| A Integração de Ômicas Espaciais Impulsiona a Demanda por Imagem de Alta Multiplexação | +1.2% | Centros de pesquisa da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra de Patologistas Acelera Fluxos de Trabalho Digitais Habilitados por Automação

Modelos de força de trabalho publicados em 2024 previram que os Estados Unidos terão uma escassez de 5.900 patologistas até 2030, equivalente a 18% da capacidade atual [2]Associação de Faculdades de Medicina Americanas, "Projeções de Força de Trabalho Médica 2024," aamc.org. Quarenta por cento das vagas de consultores no Reino Unido permaneceram vagas por mais de seis meses em 2025. As plataformas digitais permitem que um especialista revise casos de vários hospitais sem enviar lâminas de vidro, multiplicando efetivamente o rendimento. Um estudo de 2025 do Colégio de Patologistas Americanos confirmou que a pré-triagem guiada por IA reduziu significativamente o tempo de retorno de biópsias de rotina com alta concordância diagnóstica. Os hospitais estão, portanto, redirecionando capital de novas contratações para scanners e assinaturas de algoritmos que custam menos do que os salários anuais de médicos.

Grandes Ensaios de Oncologia/Imunoterapia Exigem Avaliação de Biomarcadores Baseada em Imagem

Os registros de novos medicamentos em investigação em imuno-oncologia subiram para 1.847 em 2025, e 68% exigiam quantificação digital de PD-L1, carga mutacional tumoral ou densidade de células imunes. A pontuação manual apresenta variabilidade interobservador superior a 20% para PD-L1, enquanto algoritmos de IA validados reduzem a variabilidade para abaixo de 5%, satisfazendo os limites de precisão regulatória. A Roche revelou que 82% de seus estudos oncológicos em estágio avançado centralizaram a revisão de lâminas em plataformas digitais em 2025. As organizações de pesquisa contratada espelharam essa mudança, instalando scanners em centros regionais para que os sites internacionais façam upload de imagens para um único repositório, isolando a demanda dos ciclos orçamentários hospitalares.

Digitalização da Saúde Governamental e Subsídios/Aprovações Aceleradas de IA Nacionais

A China reservou RMB 2,3 bilhões (USD 320 milhões) em 2025 para implantar diagnósticos de IA em 300 hospitais terciários até 2027. A Missão Digital Ayushman Bharat da Índia alocou INR 15 bilhões (USD 180 milhões) em 2024 para infraestrutura de telepatologia em 5.000 hospitais distritais. A União Europeia comprometeu EUR 120 milhões (USD 130 milhões) para saúde digital no âmbito do Horizonte Europa, canalizando EUR 35 milhões para projetos de patologia habilitados por IA. O Reino Unido adicionou GBP 180 milhões (USD 230 milhões) em 2025 para implementar scanners em todos os 224 fundos do Serviço Nacional de Saúde. Tais programas subsidiam custos de capital e reduzem os prazos de adoção.

O Crescimento dos Diagnósticos Complementares Necessita de Análise Quantitativa de Imagem de Tecido

A FDA aprovou 23 diagnósticos complementares em 2025, dos quais 17 utilizam ensaios baseados em tecido que se beneficiam da pontuação digital. O ensaio PD-L1 22C3 pharmDx da Agilent agora é fornecido com um módulo de IA validado em 1.200 amostras de pacientes em 2024 [3]Agilent Technologies, "PD-L1 22C3 pharmDx Complementar Digital," agilent.com. O teste HER2 da Ventana adicionou cálculo automatizado da razão HER2/CEP17 em 2025, reduzindo o tempo de resultado de 48 horas para 6 horas. Os patrocinadores farmacêuticos negociam cada vez mais acordos combinados de ensaio mais software, garantindo quantificação consistente de biomarcadores em cada site clínico.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Scanner, Armazenamento e TI para Laboratórios de Médio Porte/Públicos | -1.4% | Global, agudo em mercados emergentes e áreas rurais | Médio prazo (2-4 anos) |

| Falta de Interoperabilidade Universal entre Scanners, SIL e Ecossistemas de IA | -1.1% | Global, cenário de fornecedores fragmentado | Longo prazo (≥ 4 anos) |

| Fornecimento Global Volátil de Lâminas de Vidro Restringiu o Planejamento de CAPEX | -0.8% | Global, cadeia de suprimentos concentrada na Ásia | Curto prazo (≤ 2 anos) |

| Pegada de Carbono/ESG de Data Centers Limita o Armazenamento em Nuvem de Longo Prazo | -0.7% | América do Norte e UE, impulsionado por mandatos corporativos de ESG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Scanner, Armazenamento e TI para Laboratórios de Médio Porte/Públicos

Um scanner WSI de 40× custa entre USD 150.000 e USD 400.000 e gera aproximadamente 50 terabytes por 10.000 lâminas, exigindo armazenamento empresarial de outros USD 100.000 a USD 200.000 mais taxas recorrentes de nuvem. Os hospitais comunitários operam com margens estreitas e não conseguem recuperar o capital por meio do reembolso CPT 88360 de USD 45, prolongando os períodos de retorno. Os hospitais distritais na Índia orçaram apenas INR 5 milhões (USD 60.000) para todos os diagnósticos no exercício fiscal 2024-25, tornando o WSI inatingível sem apoio de subsídios. Os fornecedores agora oferecem leasing e preços por lâmina, mas a adesão permanece lenta onde as restrições de caixa antecipado dominam as compras.

Falta de Interoperabilidade Universal entre Scanners, SIL e Ecossistemas de IA

Embora o Suplemento 145 do DICOM defina um padrão WSI, os fornecedores implementam calibração de cores e compressão de forma diferente, dificultando a troca contínua. Uma pesquisa da Associação de Patologia Digital de 2025 constatou que 54% dos sites com múltiplos scanners relataram atrasos no fluxo de trabalho devido a formatos de arquivo incompatíveis, e 38% não conseguiram implantar um único modelo de IA entre marcas. Os laboratórios frequentemente compram middleware custando entre USD 50.000 e USD 150.000 para conectar seu SIL com arquivos de imagem. Iniciativas do setor como perfis IHE existem, mas a adoção é voluntária e lenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Hardware Ancora a Receita, Software Captura a Margem

Os Scanners de Imagem de Lâmina Inteira geraram 43,5% da receita de 2025, refletindo o investimento em hardware pré-requisito antes que qualquer fluxo de trabalho digitalizado comece. O Software de Análise de Imagem e IA deve crescer a um CAGR de 10,21%, o mais rápido entre os produtos, à medida que os laboratórios reconhecem que imagens brutas têm valor clínico limitado sem ferramentas de quantificação automatizada. A Philips mudou para um modelo de assinatura em 2025, agrupando seu scanner IntelliSite e algoritmos por USD 8.000 por mês, reduzindo os custos iniciais que anteriormente excediam USD 350.000. Os Sistemas de Comunicação e Armazenamento também se expandem de forma constante porque o Colégio de Patologistas Americanos exige retenção de 10 anos de imagens diagnósticas, impulsionando arquivos de múltiplos petabytes.

Os Sistemas de Gerenciamento de Lâminas e Acessórios, incluindo etiquetadoras de código de barras e carregadores robóticos, reduzem o tempo de manuseio do técnico. A Leica relata que seu GT 450 DX combinado com um carregador de 400 lâminas reduz o manuseio de 45 segundos para 8 segundos por lâmina. As empresas de IA estão cada vez mais incorporando algoritmos diretamente no firmware do scanner, borrando os fluxos de receita de hardware e software. Essa convergência complica o posicionamento dos fornecedores, mas melhora a experiência do usuário, fortalecendo a proposta de valor do mercado de patologia digital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica de Imagem: Domínio do Campo Claro Persiste, Fluorescência Ganha Participação

A imagem de campo claro representou 85,1% da receita de 2025 porque a maioria dos diagnósticos primários depende da coloração de hematoxilina e eosina, e as aprovações da FDA ainda enfatizam plataformas de campo claro. A imagem por fluorescência deve crescer a um CAGR de 10,55% até 2031 com a demanda de ensaios de imunofluorescência multiplex e ômicas espaciais. O PhenoCycler da Akoya, que perfila até 100 proteínas, expandiu as instalações de 87 em 2024 para 142 em 2025, principalmente em sites acadêmicos e de P&D farmacêutico. Os scanners de fluorescência exigem prêmios de USD 250.000 a USD 600.000, mas o financiamento por subsídios e os orçamentos de ensaios frequentemente cobrem os custos incrementais, sustentando a adoção.

Os scanners híbridos que alternam entre modos de campo claro e fluorescência ajudam os laboratórios a consolidar equipamentos. O DP 200 da Ventana obteve aprovação da FDA em novembro de 2025 para diagnóstico primário em modo duplo, sinalizando o endosso regulatório de fluxos de trabalho integrados. As plataformas confocal e de folha de luz permitem reconstrução 3D, mas permanecem confinadas à pesquisa porque as vias diagnósticas para imagem volumétrica ainda não foram definidas.

Por Aplicação: Diagnóstico Lidera, Telepatologia Ascende

O Diagnóstico de Doenças detinha uma participação de 56,7% em 2025, abrangendo patologia cirúrgica, citologia e hematopatologia. A Telepatologia e Consultoria está preparada para um CAGR de 10,39%, impulsionada pela escassez de subespecialidades. A Associação Americana de Telemedicina registrou um aumento de 34% nas consultas digitais em 2025, com dermatopatologia e neuropatologia formando 48% dos casos. Os tempos de retorno de cortes por congelação em hospitais rurais são reduzidos à metade quando patologistas remotos leem lâminas digitalmente, melhorando o fluxo de trabalho cirúrgico.

O uso em Descoberta de Medicamentos e Diagnósticos Complementares está crescendo porque os patrocinadores precisam de análises de tecido padronizadas para registros regulatórios. A Roche observou que a revisão digital centralizada agora cobre 82% de seus ensaios oncológicos em estágio avançado. Educação e Treinamento permanece um nicho, mas em crescimento; a Escola de Medicina de Harvard digitalizou 12.000 lâminas de ensino em 2024, permitindo acesso global. Por fim, a Garantia de Qualidade e Arquivamento permanece essencial para auditar a concordância diagnóstica e cumprir as regras de retenção de registros.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Dominam, Farmacêuticas Aceleram

Hospitais e Laboratórios de Referência entregaram 38,4% dos gastos de 2025, ancorados pelo volume diagnóstico diário. Empresas Farmacêuticas e de Biotecnologia e CROs têm previsão de registrar um CAGR de 10,47%, incorporando patologia digital em ensaios de Fase II–III para avaliação reproduzível de biomarcadores. A Labcorp relatou crescimento de receita de patologia digital de 41% em 2025, impulsionado por contratos de oncologia. Centros de Diagnóstico como a Quest Diagnostics adotam scanners para conquistar encaminhamentos hospitalares que requerem opiniões de subespecialidades. Outros Usuários Finais - incluindo laboratórios veterinários e forenses - permanecem pequenos, mas se beneficiam de fornecedores de scanners que adaptam software para tipos de tecido não humano.

Por Modelo de Implantação: Local Prevalece, Nuvem Ganha Tração

As instalações locais representaram 65,4% da receita em 2025 porque os hospitais preferem armazenar dados de pacientes dentro de seus firewalls. Ainda assim, as ofertas baseadas em nuvem têm projeção de crescer a um CAGR de 10,16% à medida que os fornecedores oferecem preços por consumo e os marcos regulatórios amadurecem. O Concentriq da Proscia cobra USD 0,50 por gigabyte de armazenamento mais USD 2,00 por inferência de IA, evitando desembolsos de capital de milhões de dólares. A Philips lançou um modelo híbrido em 2025 que mantém as imagens localmente, mas transmite algoritmos de data centers seguros, atendendo às regras de soberania de dados enquanto aproveita a computação escalável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte capturou 47,8% da receita de 2025 e se beneficia da clareza regulatória da FDA, do reembolso CPT e do financiamento de conjuntos de dados do NIH. A aprovação do Philips IntelliSite, Leica Aperio AT2 e Hamamatsu NanoZoomer entre 2017 e 2024 encerrou a incerteza de conformidade, acelerando as aquisições. O CMS introduziu o CPT 88360 em 2024, fornecendo USD 45 por consulta digital, um catalisador modesto, mas crítico. O programa Bridge2AI do NIH investiu USD 150 milhões em conjuntos de dados padronizados durante 2025, impulsionando a P&D de algoritmos. A província de Ontário, no Canadá, conectou 12 hospitais comunitários a um centro central de telepatologia em 2025, reduzindo o tempo de retorno em 38%.

A Europa segue com forte impulso regulatório. O Regulamento de Dispositivos Médicos da UE exige certificação CE-IVD para software de IA até meados de 2027, levando os hospitais a validar fluxos de trabalho antecipadamente. O Reino Unido comprometeu GBP 180 milhões em 2025 para digitalizar a patologia em todos os fundos do Serviço Nacional de Saúde até 2028. O ministério da saúde da Alemanha abriu um programa de subsídios de EUR 50 milhões em 2025 para hospitais universitários, enquanto o regulador da França aprovou sete algoritmos de IA para uso clínico, o maior número na Europa.

A Ásia-Pacífico registra o CAGR mais rápido de 11,21%. O plano Healthy China 2030 da China exige links de telepatologia em nível de condado e financia implementações de scanners no valor de RMB 2,3 bilhões. A Missão Digital Ayushman Bharat da Índia concedeu INR 15 bilhões para 5.000 hospitais. O Japão começou a reembolsar o diagnóstico assistido por IA a JPY 8.000 (USD 55) por caso em abril de 2025, superando as taxas de pagamento dos EUA. A Austrália publicou diretrizes nacionais de prática em 2025, fornecendo aos hospitais um roteiro claro de conformidade. O Oriente Médio e África e a América do Sul ficam para trás devido a lacunas de infraestrutura. Os Emirados Árabes Unidos pilotaram a patologia digital em oito hospitais em 2025 para testar a viabilidade nacional. O Serviço Nacional de Laboratórios de Saúde da África do Sul conectou clínicas rurais via telepatologia em 2024, mas enfrenta dificuldades com largura de banda. O Brasil investiu BRL 120 milhões (USD 24 milhões) em 2025 para equipar 50 centros de câncer, com foco em regiões de alta mortalidade.

Cenário Competitivo

O mercado de patologia digital exibe concentração moderada: os cinco principais fornecedores de scanners, Danaher (Leica Biosystems), Koninklijke Philips, Roche Ventana, Hamamatsu Photonics e 3DHISTECH, detinham a maioria da receita de scanners de 2025, enquanto mais de 30 empresas de software competem por contratos de algoritmos. Os fornecedores de hardware estabelecidos aproveitam redes de serviços globais e relacionamentos de longa data com hospitais, mas empresas com foco em software como PathAI, Paige e Proscia contornam as barreiras de capex por meio de modelos de assinatura.

Os movimentos estratégicos se concentram na integração de IA e ecossistemas abertos. A Philips adquiriu uma participação minoritária na Paige em 2024 para incorporar algoritmos ao IntelliSite. A Roche Ventana fez parceria com a Visiopharm em 2025 para combinar análise quantitativa com seus coloradores BenchMark. A Sectra lançou uma API aberta em 2025, atraindo 12 parceiros de IA terceirizados em seis meses. O preço em nuvem da Proscia ressoa com laboratórios com orçamento limitado que não podem comprometer entre USD 500.000 e USD 1 milhão antecipadamente.

Também surgem players regionais. A DeepBio da Coreia do Sul captou USD 44 milhões em 2025, destacando desempenho superior em coortes asiáticas. A interoperabilidade continua sendo um diferenciador: os fornecedores que detêm aprovações tanto da FDA quanto da CE-IVD comandam prêmios de preço e dominam licitações, enquanto os fornecedores de uso exclusivo para pesquisa enfrentam orçamentos menores e ciclos de vendas mais longos. Hospitais comunitários de médio porte e mercados emergentes permanecem subpenetrados, oferecendo espaço de crescimento para fornecedores que conseguem entregar sistemas econômicos e prontos para uso.

Líderes do Setor de Patologia Digital

Hamamatsu Photonics KK

3DHistech Ltd

Danaher Corporation (Leica Biosystems Nussloch GmbH)

F. Hoffmann-La Roche Ltd

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Aiforia Technologies Oy e Siemens Healthineers anunciaram uma parceria em setembro de 2025 para expandir a disponibilidade das aplicações de IA da Aiforia Technologies Oy em laboratórios de diagnóstico europeus.

- Junho de 2025: PathAI Inc. recebeu aprovação 510(k) da FDA para seu sistema de gerenciamento de imagens de patologia digital AISight® Dx para diagnóstico primário, incluindo notavelmente um Plano de Controle de Mudanças Predeterminadas (PCCP) para acelerar atualizações futuras.

- Janeiro de 2025: Danaher Corp. (Leica Biosystems) fez um investimento estratégico na Indica Labs Inc. para acelerar o desenvolvimento de diagnósticos complementares habilitados por IA e criar uma plataforma integrada de patologia digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de patologia digital como a receita global proveniente de scanners de lâmina inteira, software de imagem (análise e armazenamento) e ferramentas de comunicação integradas que convertem lâminas histológicas em imagens de diagnóstico partilháveis.

Exclusão do âmbito: Microscópios convencionais, arquivos PACS genéricos desvinculados dos fluxos de trabalho de patologia e serviços externalizados de processamento de amostras estão fora do âmbito.

Visão Geral da Segmentação

- Por Produto

- Scanners de Imagem de Lâmina Inteira

- Software de Análise de Imagem e IA

- Sistemas de Comunicação e Armazenamento

- Sistemas de Gerenciamento de Lâminas e Acessórios

- Por Técnica de Imagem

- Campo Claro

- Fluorescência

- Por Aplicação

- Diagnóstico de Doenças

- Descoberta de Medicamentos e Diagnósticos Complementares

- Telepatologia e Consultoria

- Educação e Treinamento

- Garantia de Qualidade e Arquivamento

- Por Usuário Final

- Hospitais e Laboratórios de Referência

- Empresas Farmacêuticas e de Biotecnologia e CROs

- Centros de Diagnóstico

- Outros Usuários Finais

- Por Modelo de Implantação

- Local

- Baseado em Nuvem / SaaS

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da APAC

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com responsáveis de laboratório, histotecnologistas e responsáveis de TI de patologia em três continentes. As suas perspetivas sobre unidades instaladas, volume de lâminas processadas e planos de renovação de software validaram os dados secundários e corrigiram pressupostos iniciais.

Investigação Documental

Analisámos fontes de primeiro nível, como ficheiros FDA 510(k), casos de cancro NCI SEER, dados tarifários UN Comtrade e documentos de posição da European Digital Pathology Society. Relatórios anuais, listas de preços de equipamentos, estudos PubMed e sinais financeiros captados pelo D&B Hoovers e Factiva refinaram as perspetivas de volume, preços e pipeline. Esta lista é indicativa; muitos outros conjuntos de dados e registos informaram a recolha de dados.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte dos volumes nacionais de lâminas, aplica rácios de adoção digital, preços médios de scanners e taxas de software para obter o ano de referência. Verificações cruzadas ascendentes (bottom-up) através de contagens de expedições e receitas de licenças amostradas moderam os totais ao longo do processo. De seguida, introduzimos variáveis como a penetração de imagem, a densidade de patologistas, o custo de largura de banda, os códigos de reembolso de IA e as tendências de ASP de scanners numa regressão multivariada que projeta até 2030.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor testam os resultados face a divulgações de vendas independentes, sinalizam anomalias e submetem os modelos a revisão sénior. Atualizamos anualmente e emitimos atualizações intercalares após autorizações relevantes ou encomendas em volume.

Por que Razão a Linha de Base da Mordor em Patologia Digital se Mantém Sólida

As estimativas publicadas diferem porque cada empresa seleciona a sua própria combinação de produtos, curva de adoção e base cambial.

Os principais fatores de divergência abrangem a inclusão de receitas de IA, a velocidade de adoção em mercados emergentes, o tratamento de subscrições cloud e o momento de atualização.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,42 mil milhões (2025) | Mordor Intelligence | (não aplicável) |

| USD 1,46 mil milhões (2025) | Global Consultancy A | Inclui servidores de arquivo e utiliza ASPs constantes |

| USD 1,30 mil milhões (2024) | Regional Consultancy B | Omite licenças cloud, pressupõe uma adoção mais lenta fora dos EUA |

| USD 1,11 mil milhões (2024) | Industry Portal C | Contabiliza apenas hardware, exclui receitas de serviços |

Estas comparações demonstram que a seleção disciplinada do âmbito, a modelação baseada em fatores determinantes e a atualização atempada da Mordor produzem uma linha de base transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de patologia digital em 2031?

O mercado tem previsão de atingir USD 3,21 bilhões até 2031, expandindo-se a um CAGR de 9,90%.

Qual segmento de produto deve crescer mais rapidamente?

O Software de Análise de Imagem e IA deve entregar um CAGR de 10,21% até 2031, à medida que os laboratórios buscam quantificação automatizada.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os mandatos de digitalização governamental na China, Índia e Japão sustentam um CAGR regional de 11,21% ao financiar scanners e reembolso para leituras assistidas por IA.

O que restringe a adoção em hospitais comunitários?

Os altos custos iniciais de scanners e armazenamento empresarial, aliados ao reembolso limitado, dificultam as implantações em laboratórios com restrições orçamentárias.

Como os fornecedores estão abordando os desafios de interoperabilidade?

Os líderes do setor estão publicando APIs abertas e adotando padrões DICOM para que os laboratórios possam executar ferramentas de IA de terceiros em frotas de scanners de múltiplos fornecedores.

Página atualizada pela última vez em: