Tamanho e Participação do Mercado de Pele Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 13.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pele Eletrônica por Mordor Intelligence

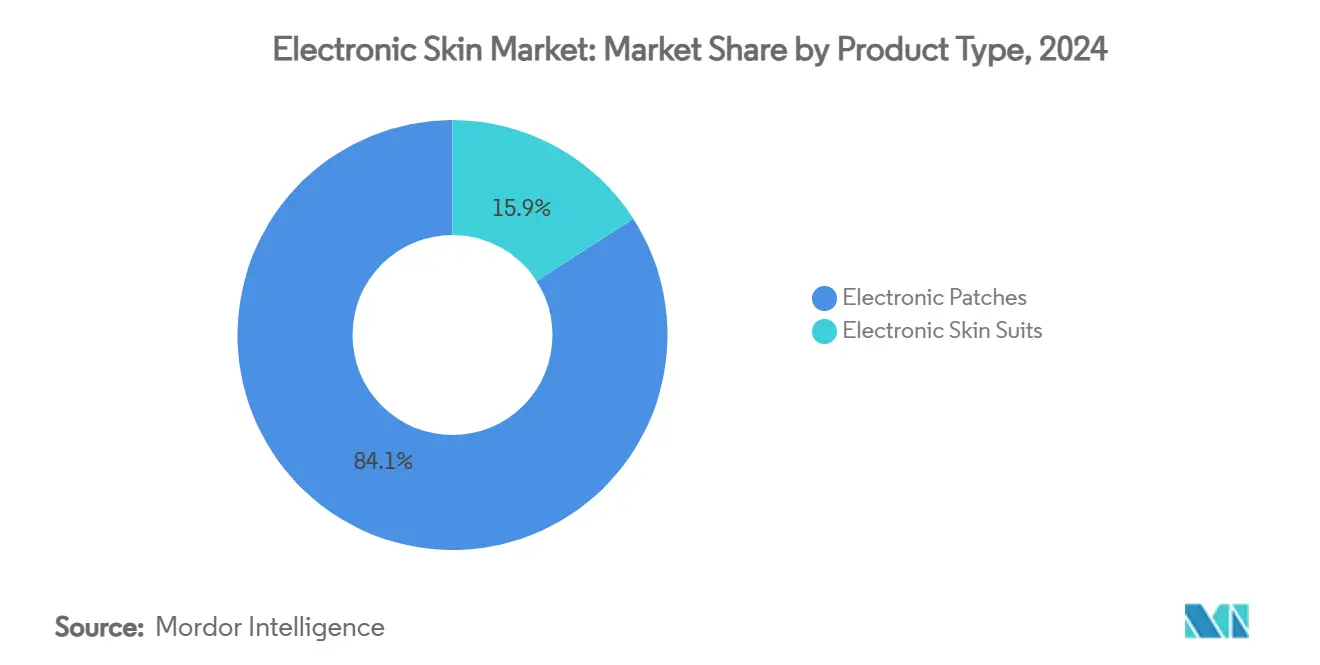

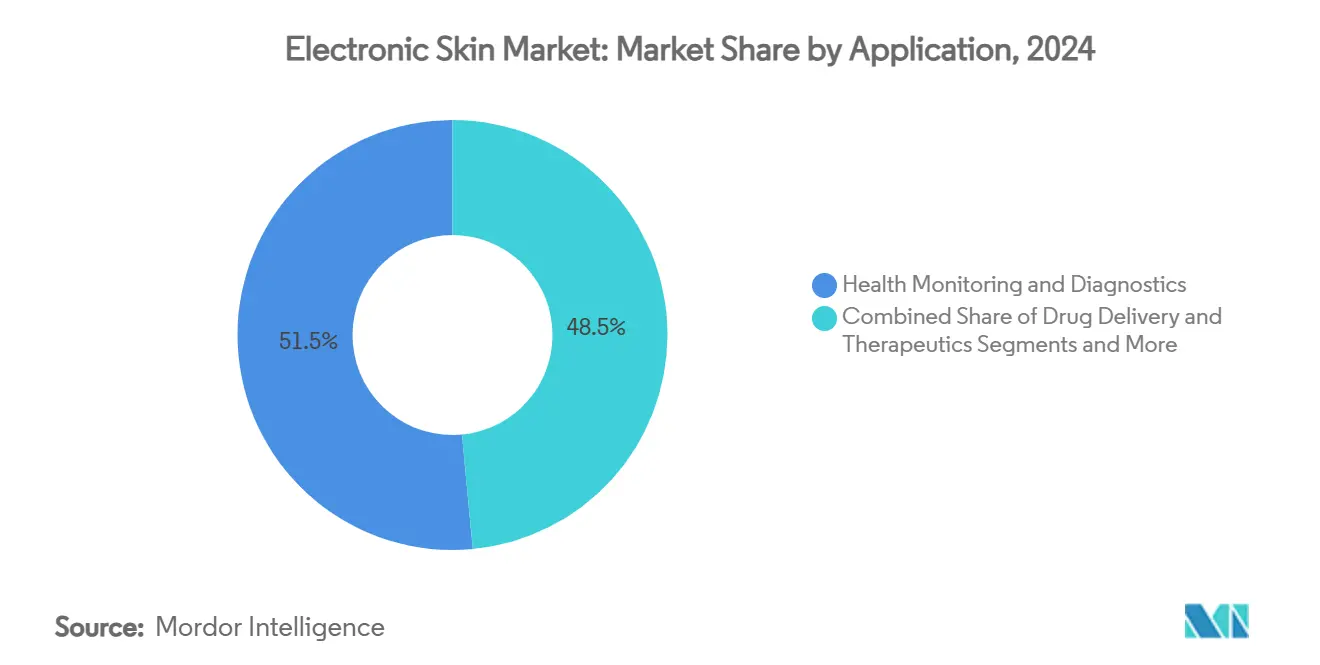

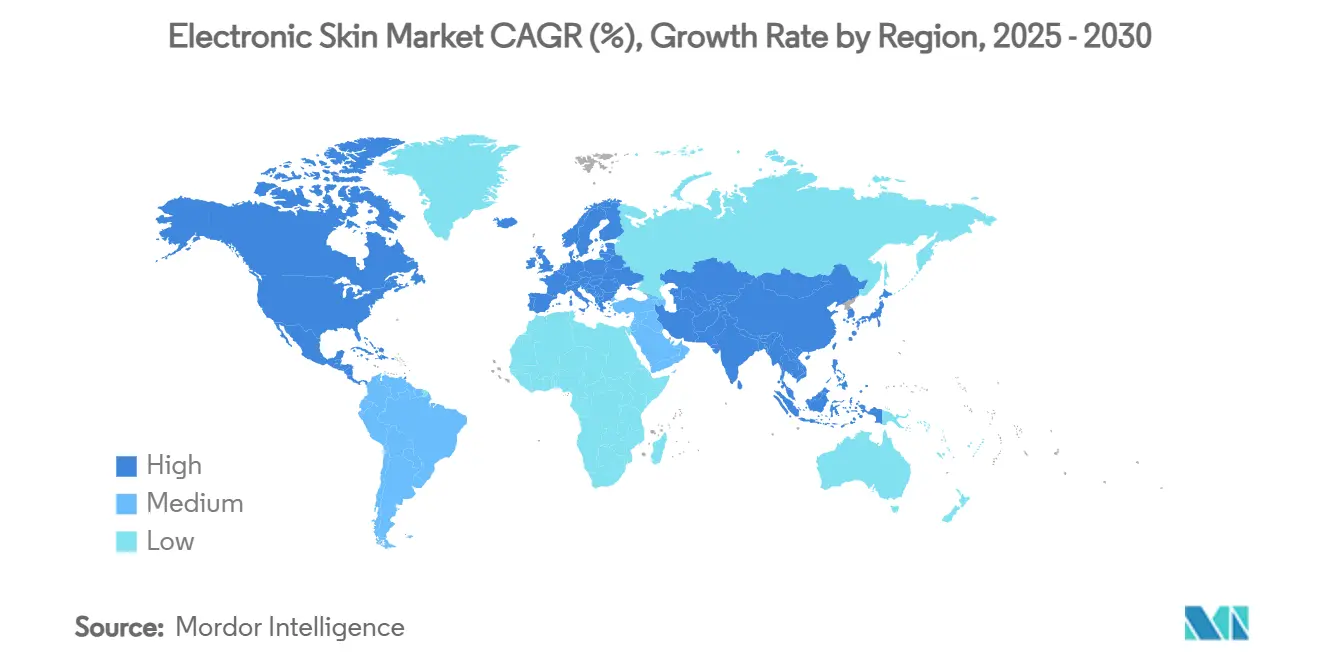

O mercado de pele eletrônica atingiu USD 13,4 bilhões em 2025 e tem previsão de alcançar USD 37,1 bilhões até 2030, refletindo um CAGR de 23,6%. Essa expansão decorre da convergência entre ciência avançada de materiais, conectividade 5G e processamento de IA de borda, que transforma a forma como os dispositivos bioeletrônicos vestíveis interagem com a fisiologia humana. A demanda cresce à medida que os programas de monitoramento remoto de pacientes se integram ao modelo de cuidado baseado em valor, enquanto polímeros autorreparáveis prolongam a vida útil dos dispositivos e a queda nos preços das tintas condutoras elásticas acelera a comercialização em massa. A América do Norte mantém uma liderança de receita de 43,4% em 2024, mas o CAGR de 23,4% da Ásia-Pacífico até 2030 sinaliza uma mudança geográfica em direção a polos de fabricação impulsionados por semicondutores. Os patches eletrônicos comandam 84,1% da receita de 2024 devido à aceitação clínica, enquanto os trajes de pele eletrônica crescem mais rapidamente, com CAGR de 22,7%, impulsionados por financiamento de defesa e esportes. Os circuitos elásticos entregam a funcionalidade central com 46,2% de participação, mas os subsistemas fotovoltaicos crescem a um CAGR de 26,2%, evidenciando o impulso em direção à operação energeticamente autônoma.

Principais Conclusões do Relatório

- Por tipo de produto, os patches eletrônicos detinham 84,1% da participação do mercado de pele eletrônica em 2024; os trajes de pele eletrônica se expandem a um CAGR de 22,7% até 2030.

- Por aplicação, o monitoramento de saúde capturou uma participação de 51,5% do mercado de pele eletrônica em 2024, enquanto os terapêuticos de entrega de medicamentos cresceram a um CAGR de 5,8%.

- Por componente, os circuitos elásticos lideraram com 46,2% de participação de receita em 2024; os sistemas fotovoltaicos registram o maior CAGR de 26,2% até 2030.

- Por geografia, a América do Norte respondeu por 43,4% da receita em 2024, enquanto a Ásia-Pacífico tem projeção de avançar a um CAGR de 23,4%.

Tendências e Perspectivas do Mercado Global de Pele Eletrônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Proliferação de Programas de Monitoramento Remoto de Pacientes | +4.20% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Integração de 5G e IA de Borda Habilitando Peles Eletrônicas Conectadas à Nuvem | +3.80% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Queda no Custo de Tintas Condutoras Elásticas e Substratos | +3.10% | Global, fabricação concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vias Regulatórias Aceleradas para Patches Terapêuticos Digitais | +2.70% | Jurisdições regulatórias da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Surgimento de Plataformas de Polímeros Autorreparáveis que Prolongam a Vida Útil dos Dispositivos | +2.40% | Global, P&D concentrado na América do Norte | Longo prazo (≥ 4 anos) |

| Financiamento de Defesa para Trajes de Sensoriamento Tátil em Programas de Soldados | +1.90% | América do Norte, com expansão para nações aliadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação de Programas de Monitoramento Remoto de Pacientes

Os prestadores de saúde integram a pele eletrônica em protocolos de doenças crônicas para avaliações de glicose, cardíacas e de feridas. O Centro de Excelência em Saúde Digital da FDA reduziu os tempos de aprovação da Classe II de 18 para 8 meses, acelerando a comercialização.[1]Administração de Alimentos e Medicamentos dos EUA, "Centro de Excelência em Saúde Digital," fda.gov Os marcos de reembolso agora cobrem o monitoramento contínuo para diabetes e cuidados cardíacos, criando fluxos de receita sustentáveis. Os modelos de pagamento baseados em valor incentivam o monitoramento preditivo que identifica alterações fisiológicas antes do surgimento dos sintomas. Como resultado, os hospitais adotam a pele eletrônica para reduzir reinternações e melhorar os resultados em grandes coortes de pacientes.

Integração de 5G e IA de Borda Habilitando Peles Eletrônicas Conectadas à Nuvem

As redes 5G combinadas com IA embarcada reduzem os tempos de resposta para 110 milissegundos, ao mesmo tempo em que reduzem as taxas de corrupção de dados para 0,07% em testes clínicos.[2]S. Kim et al., "IA de Borda em Dispositivos Vestíveis 5G," arxiv.org A análise no dispositivo detecta fadiga muscular e anomalias cardíacas sem acesso constante à nuvem, mitigando riscos de privacidade. As plataformas de telemedicina se beneficiam de alertas em tempo real que otimizam os fluxos de trabalho dos clínicos. As operadoras de telecomunicações da Ásia-Pacífico realizam projetos-piloto de cobertura nacional de baixa latência, posicionando os fabricantes regionais para o crescimento das exportações. A longo prazo, a computação de borda de acesso múltiplo permitirá diagnósticos remotos em escala populacional com atualizações de software contínuas.

Queda no Custo de Tintas Condutoras Elásticas e Substratos

Os preços das tintas de nanofios de prata e de grafeno caíram 35% desde 2024, à medida que a impressão por rotogravura e serigrafia de alto rendimento ganham tração.[3]L. Li, "Impressão de Alto Rendimento de Tintas Condutoras," sciencedirect.com A reciclabilidade dos materiais reduz ainda mais o custo total de propriedade, com redes de nanofios recuperadas mantendo o desempenho ao longo de múltiplos ciclos. Polímeros de substrato acessíveis expandem os casos de uso para o consumidor em esportes e cosméticos. Os fabricantes aproveitam as eficiências da cadeia de suprimentos da Ásia-Pacífico para escalar a produção, reduzindo a diferença de preço em relação aos dispositivos vestíveis convencionais e ampliando a penetração de mercado.

Vias Regulatórias Aceleradas para Patches Terapêuticos Digitais

O Projeto-Piloto de Pré-Certificação de Software da FDA simplifica a conformidade para terapêuticos habilitados por pele eletrônica, com mais de 20 dispositivos aprovados para indicações que vão de dor crônica a transtornos psiquiátricos. Requisitos simplificados de cibersegurança e integridade de dados reduzem o tempo de entrada no mercado para tratamentos baseados em software. Precedentes bem-sucedidos, como o patch N-SWEAT, fomentam a confiança dos investidores e aceleram os gastos com P&D. A via também se harmoniza com as disposições do MDR da UE, apoiando lançamentos de produtos transatlânticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Fabricação Complexa de Múltiplos Materiais Eleva as Perdas de Rendimento | -2.80% | Global, afetando particularmente os polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Duração Limitada de Adesão à Pele Causando Falha no Dispositivo | -2.10% | Global, com maior impacto em climas úmidos | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade de Dados sobre Transmissão Contínua de Dados Biométricos | -1.90% | Jurisdições regulatórias da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Desafios de Reciclagem e Fim de Vida Útil de Filmes Biocompostos | -1.40% | Global, com aplicação mais rigorosa na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Fabricação Complexa de Múltiplos Materiais Eleva as Perdas de Rendimento

A fabricação atual combina circuitos elásticos, células fotovoltaicas e camadas de sensores, gerando perdas de rendimento de 15 a 25%. As exigências de alinhamento de alta precisão demandam investimentos em salas limpas que inflacionam os custos de capital. A variabilidade do rendimento afeta a lucratividade, especialmente para fabricantes contratados da Ásia-Pacífico que operam com margens reduzidas. Os avanços no controle de processos, incluindo inspeção óptica em linha e análise de defeitos orientada por IA, visam reduzir as taxas de refugo, mas exigem gastos iniciais adicionais. Até que o rendimento se estabilize, o escalonamento permanece um gargalo para pedidos de alto volume.

Duração Limitada de Adesão à Pele Causando Falha no Dispositivo

Os adesivos atuais suportam 7 a 14 dias de uso antes que ocorra deriva de sinal ou desprendimento. A transpiração e o movimento degradam a adesão, limitando a adequação para monitoramento crônico. Designs perfurados modelados nos poros de suor melhoram a respirabilidade, mas aumentam a complexidade de produção. Os padrões de biocompatibilidade restringem ainda mais as formulações de adesivos, atrasando os lançamentos em mercados úmidos, como o Sudeste Asiático. Cientistas de materiais estão explorando híbridos de malha de hidrogel para estender o tempo de uso sem irritação da pele.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Patches Dominam, Trajes Ganham Impulso

Os patches eletrônicos responderam por 84,1% da receita em 2024, refletindo ampla validação clínica e integração direta com plataformas de telessaúde. Essa maturidade ancora o mercado de pele eletrônica, permitindo que os prestadores de saúde monitorem glicose, ritmos cardíacos e cicatrização de feridas com treinamento mínimo do paciente. A demanda permanece forte nas transições de cuidado do hospital para o domicílio, onde os marcos de reembolso recompensam o fluxo contínuo de dados. As parcerias farmacêuticas incorporam patches em ensaios clínicos para rastrear a eficácia terapêutica, reforçando a adoção consolidada.

Os trajes de pele eletrônica, embora menores, registram um CAGR de 22,7% até 2030, ilustrando uma rápida evolução de protótipos de pesquisa para produtos de grau de defesa. O financiamento militar impulsiona avanços em fiação resistente a tensões, enquanto laboratórios de ciência do esporte adotam trajes para avaliação de biomecânica em tempo real. As versões comerciais visam a terapia de reabilitação, mapeando a distribuição de pressão para otimizar o treinamento de marcha. As curvas de aprendizado de fabricação reduzem o desperdício de material, estreitando as diferenças de preço em relação às roupas de compressão tradicionais. O interesse entre setores posiciona o traje como o próximo motor de crescimento quando os custos caírem abaixo de USD 1.000 por unidade.

Por Componente: Circuitos Lideram, Fotovoltaicos Aceleram

Os circuitos elásticos garantiram 46,2% da receita de 2024, sustentando todas as classes de dispositivos por meio de redes condutoras que suportam 600% de alongamento sem perda de sinal. Sua dominância decorre dos avanços em malhas de nanofios de prata e compósitos de nanotubos de carbono que mantêm resistividade abaixo de 1 Ω cm sob deformação repetida. A integração da cadeia de suprimentos com fundições de eletrônica impressa mantém a produção escalável, apoiando metas agressivas de custo unitário.

Os módulos fotovoltaicos registram o CAGR mais rápido de 26,2% à medida que o setor migra para plataformas energeticamente autônomas. Filmes solares orgânicos recentes atingem 16% de eficiência de conversão de energia com 200 µm de espessura. A eliminação de baterias de célula-moeda estende o tempo de uso e simplifica as aprovações médicas que, de outra forma, exigem testes de incêndio de bateria. Designs híbridos combinam coletores solares com supercapacitores ultrafinos, garantindo entrega de pico de potência durante picos de sensores. A padronização de peças incentiva os fabricantes de equipamentos originais a agrupar energia e sensoriamento em kits modulares para iteração rápida de produtos.

Por Aplicação: Saúde Domina, Terapêuticos Emergem

As aplicações de monitoramento de saúde comandaram 51,5% da receita em 2024, consolidando seu papel no núcleo da adoção de pele eletrônica. Os hospitais implantam patches para rastreamento de sinais vitais pós-operatórios, enquanto as seguradoras subsidiam dispositivos para o gerenciamento de doenças crônicas a fim de reduzir reinternações. Os conjuntos de dados clínicos acumulados a partir do monitoramento contínuo alimentam modelos preditivos que aprimoram a tomada de decisões de triagem e a estratificação da saúde populacional.

A entrega terapêutica de medicamentos, avançando a um CAGR de 5,8%, aproveita membranas eletrorresponsivas para liberar doses precisas de medicamentos em 30 segundos após os sinais de comando. Os ensaios de oncologia exploram a pele eletrônica para microinfusão de quimioterapia a fim de reduzir a toxicidade sistêmica. O investimento de capital de risco acelera o desenvolvimento de patches de alívio da dor que dispensam analgésicos não opioides sob demanda. O segmento se beneficia da preferência dos pacientes por tratamentos sem agulha e da clareza regulatória após as primeiras aprovações da FDA.

Por Tipo de Sensor: Sensores Táteis Prevalecem, Sensores Químicos Crescem

Os sensores táteis detinham 39,7% da receita de 2024 ao fornecer sensibilidade de pressão abaixo de kPa, crítica para próteses e manipulação robótica. Pilhas de elastômero de micropiramide geram saída piezorresistiva amplificada, superando a acuidade da ponta do dedo humano. As cadeias de suprimentos automotivas examinam peles táteis para interiores adaptativos que ajustam a ergonomia ao detectar mudanças na postura do ocupante.

Os sensores químicos crescem a um CAGR de 25,1% à medida que o monitoramento de glicose baseado em suor se mostra viável para o gerenciamento do diabetes. Eletrodos de grafeno gravados a laser detectam lactato, cortisol e eletrólitos, possibilitando percepções holísticas de condicionamento físico. A integração de matrizes químicas multiplexadas com sensores eletrofisiológicos gera painéis de saúde abrangentes em um único patch. O feedback do mercado favorece soluções de unidade única que minimizam os pontos de fixação, simplificando a experiência do usuário e reduzindo o desperdício médico.

Análise Geográfica

A América do Norte entregou 43,4% da receita de 2024, pois as vias regulatórias antecipadas e o reembolso pelos pagadores catalisaram a adoção. Os ecossistemas do Vale do Silício e de Boston abrigam startups que fazem parceria com redes hospitalares para conduzir projetos-piloto em larga escala. As grandes empresas de tecnologia, incluindo Apple e Google, investem no monitoramento não invasivo de glicose que aproveita as modalidades de pele eletrônica, enquanto Samsung busca o sensoriamento óptico de açúcar no sangue para dispositivos de consumo. As bolsas de pesquisa federais sustentam a ciência fundamental de materiais, fomentando um ciclo virtuoso de colaboração acadêmico-industrial.

A Ásia-Pacífico lidera o crescimento com um CAGR de 23,4% até 2030, impulsionada pelo domínio em semicondutores e pela fabricação com eficiência de custos. A China escala linhas de eletrônica rolo a rolo que reduzem os custos por unidade em 28%, impulsionando marcas domésticas para os mercados da ASEAN sensíveis a preços. Os conglomerados industriais do Japão desenvolvem substratos autorreparáveis que resistem a climas tropicais úmidos, aumentando a longevidade dos dispositivos. A Coreia do Sul aproveita a capacidade de fundição para co-fabricar microcontroladores e interconexões flexíveis, solidificando a resiliência regional da cadeia de suprimentos.

A Europa equilibra regulamentações rígidas de privacidade com forte financiamento público, nutrindo pesquisas sobre polímeros biodegradáveis que apoiam os mandatos de economia circular. Projetos-piloto patrocinados pelo governo integram a pele eletrônica nos sistemas nacionais de saúde, validando os benefícios longitudinais para o gerenciamento de cuidados com idosos. Os polos de fabricação na Alemanha e nos Países Baixos adotam protocolos de reciclagem em circuito fechado, visando as metas de reciclabilidade da UE. Os altos padrões de qualidade clínica constroem confiança entre os compradores globais, reforçando a região como referência em segurança e sustentabilidade.

Cenário Competitivo

O mercado de pele eletrônica permanece moderadamente fragmentado, mas a consolidação se aproxima à medida que a integração vertical se torna vital. Abbott Laboratories e Medtronic aproveitam os relacionamentos de longa data com clínicos para agrupar a pele eletrônica com programas de doenças crônicas, encurtando os ciclos de vendas. Samsung e Apple integram sensores flexíveis em dispositivos vestíveis de consumo que se sincronizam com ecossistemas de saúde mais amplos, posicionando o hardware como gateways de dados para serviços de assinatura.

Startups como MC10 e VivaLNK focam na modularidade de plataformas, licenciando designs de referência para fabricantes de equipamentos originais que não possuem expertise interna em eletrônica flexível. Os depósitos de patentes se concentram em polímeros autorreparáveis e coleta de energia, sinalizando diferenciação futura por meio de durabilidade e autonomia. Os fornecedores de componentes formam joint ventures com fabricantes contratados para garantir capacidade para deposição de tinta condutora, refletindo uma corrida para controlar os gargalos a montante.

As parcerias estratégicas moldam a execução de entrada no mercado: os desenvolvedores de sensores se unem a especialistas em adesivos para resolver os desafios de duração de uso, enquanto as empresas de análise em nuvem integram fluxos de trabalho de dados em prontuários eletrônicos de saúde. As barreiras de entrada no mercado aumentam devido aos crescentes custos de certificação de cibersegurança, favorecendo os players com equipes de conformidade dedicadas.

Líderes do Setor de Pele Eletrônica

Abbott Laboratories

Medtronic plc

Koninklijke Philips NV

MC10 Inc.

VivaLNK Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Universidade Técnica da Dinamarca apresentou um material eletrônico de grafeno-polímero que pode se esticar seis vezes enquanto mantém a condutividade. Este material é adequado para robótica suave e monitoramento de saúde.

- Abril de 2025: Engenheiros do MIT criaram membranas de pele eletrônica com 10 nm de espessura e sensibilidade térmica para dispositivos de visão noturna leves.

- Março de 2025: O Helmholtz-Zentrum Dresden-Rossendorf produziu pele eletrônica magnetorreceptiva que permite controle sem toque em ambientes de realidade virtual e subaquáticos.

- Fevereiro de 2025: O Instituto Terasaki de Inovação Biomédica apresentou uma pele eletrônica autorreparável que se repara em 10 segundos e retém 80% da funcionalidade ao longo de 50 ciclos de corte e cicatrização.

Escopo do Relatório Global do Mercado de Pele Eletrônica

| Patches Eletrônicos |

| Trajes de Pele Eletrônica |

| Circuitos Elásticos |

| Sistemas Fotovoltaicos |

| Condutores Elásticos |

| Polímeros Eletroativos |

| Monitoramento de Saúde e Diagnóstico |

| Entrega de Medicamentos e Terapêuticos |

| Cosméticos e Cuidados Pessoais |

| Outros |

| Sensores Táteis |

| Sensores Químicos |

| Sensores Eletrofisiológicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Patches Eletrônicos | |

| Trajes de Pele Eletrônica | ||

| Por Componente | Circuitos Elásticos | |

| Sistemas Fotovoltaicos | ||

| Condutores Elásticos | ||

| Polímeros Eletroativos | ||

| Por Aplicação | Monitoramento de Saúde e Diagnóstico | |

| Entrega de Medicamentos e Terapêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Outros | ||

| Por Tipo de Sensor | Sensores Táteis | |

| Sensores Químicos | ||

| Sensores Eletrofisiológicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de pele eletrônica?

O mercado de pele eletrônica está em USD 13,4 bilhões em 2025 e tem projeção de atingir USD 37,1 bilhões até 2030 a um CAGR de 23,6%.

Qual segmento de produto lidera o mercado de pele eletrônica?

Os patches eletrônicos dominam com 84,1% da receita de 2024 devido à aceitação clínica no monitoramento crônico.

Qual componente apresenta o crescimento mais rápido?

Os subsistemas fotovoltaicos crescem a um CAGR de 26,2% à medida que os fabricantes buscam plataformas de pele eletrônica energeticamente autônomas.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico registra um CAGR de 23,4% até 2030 devido aos polos de fabricação de semicondutores, produção com eficiência de custos e políticas de saúde digital favoráveis.

Qual é a principal barreira que limita uma adoção mais ampla?

A fabricação complexa de múltiplos materiais gera perdas de rendimento de 15 a 25%, elevando os custos e restringindo a escalabilidade de alto volume.

Como a tecnologia autorreparável beneficia a pele eletrônica?

Os polímeros autorreparáveis restauram até 80% da funcionalidade em segundos após danos, reduzindo a manutenção e estendendo a vida útil do dispositivo para casos de uso médico e de defesa.

Página atualizada pela última vez em: