Tamanho e Participação do Mercado de Embalagens de Papel IoT com Sensores Integrados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

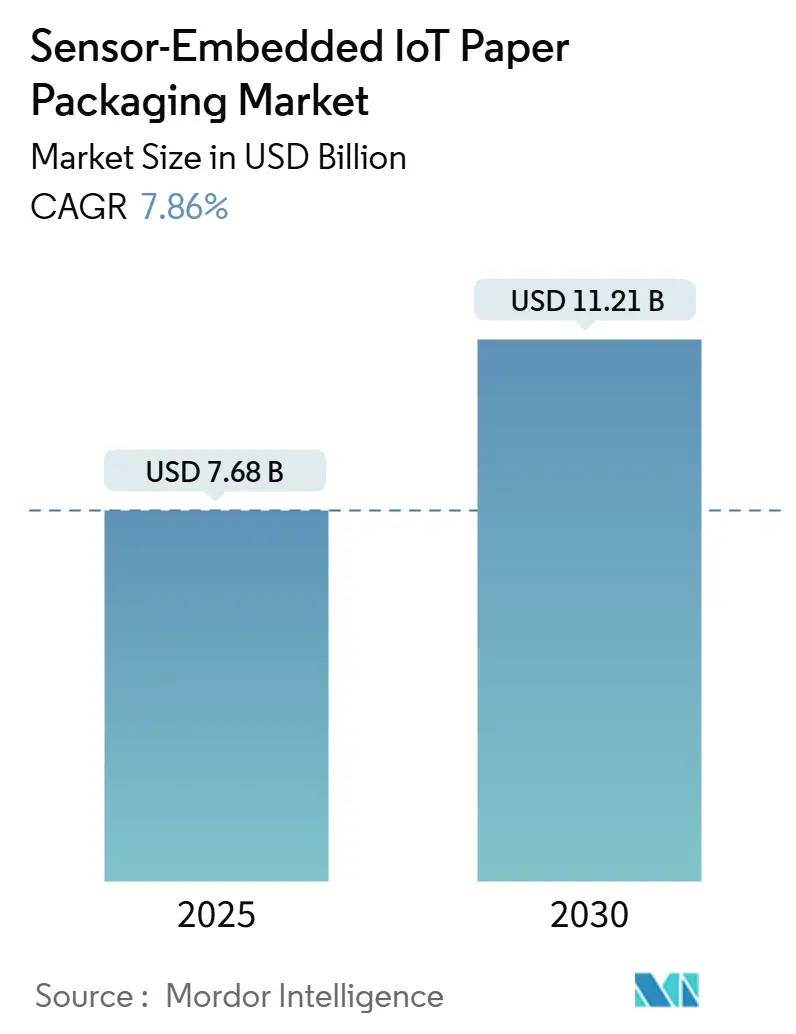

| Tamanho do Mercado (2025) | 7.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel IoT com Sensores Integrados por Mordor Intelligence

O tamanho atual do mercado de embalagens de papel IoT com sensores integrados é de USD 7,68 bilhões em 2025 e está projetado para atingir USD 11,21 bilhões até 2030, entregando um CAGR de 7,86% ao longo do horizonte de previsão. A rápida expansão está enraizada na convergência de mandatos regulatórios, ambientais e de digitalização, posicionando o mercado de embalagens de papel IoT com sensores integrados como um pilar da infraestrutura de cadeia de suprimentos de próxima geração. Prazos regulatórios de rastreabilidade, queda nos custos de eletrônica impressa e a transição de embalagens plásticas para embalagens de fibra estão ampliando as aplicações endereçáveis em alimentos, farmacêuticos e logística industrial. Os proprietários de marcas veem cada vez mais as embalagens de fibra inteligentes como habilitadoras de receita por meio de garantia de cadeia de frio em tempo real, combate à falsificação e engajamento gamificado do consumidor. Simultaneamente, as seguradoras estão recompensando remessas monitoradas com prêmios mais baixos, comprimindo os períodos de retorno do investimento para os adotantes. A intensificação da concorrência está empurrando os incumbentes a integrar verticalmente as capacidades de substrato, sensor e plataforma de dados para garantir margem e fidelização de clientes.

Principais Conclusões do Relatório

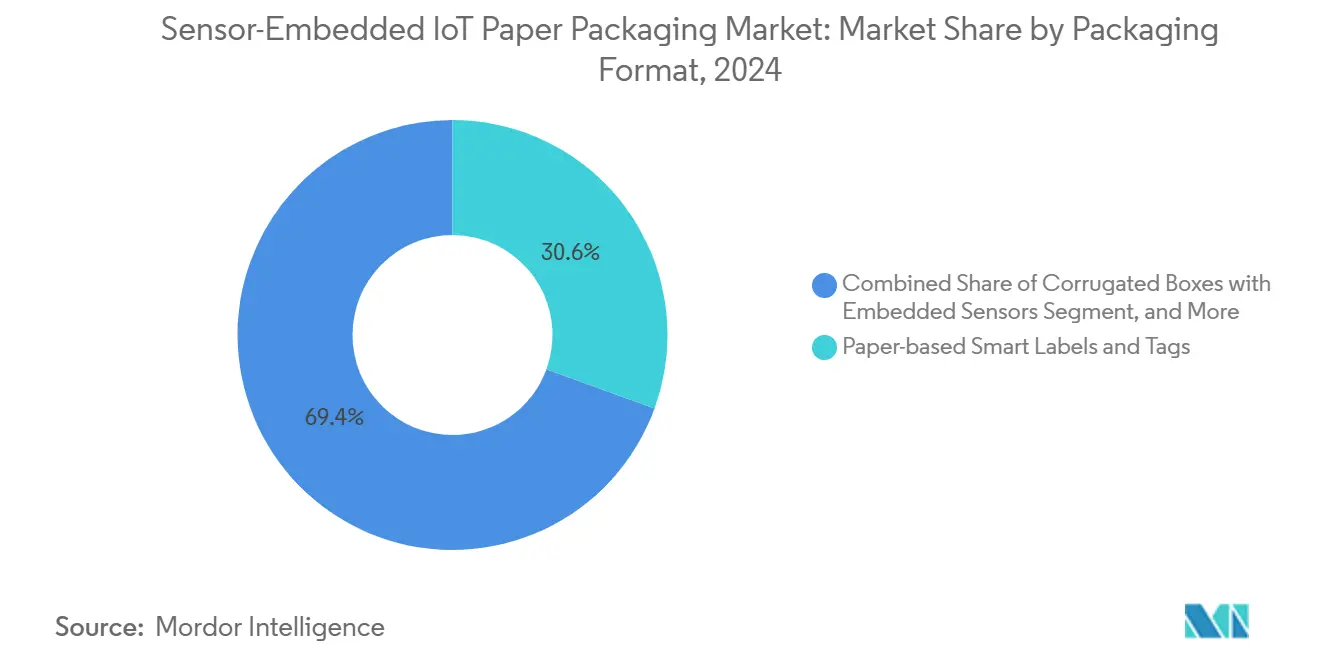

- Por formato de embalagem, as etiquetas e tags inteligentes de papel capturaram 30,56% da participação do mercado de embalagens de papel IoT com sensores integrados em 2024.

- Por tipo de sensor integrado, o tamanho do mercado de embalagens de papel IoT com sensores integrados para o segmento de tags de sensores NFC/RFID está projetado para crescer a um CAGR de 8,57% entre 2025-2030.

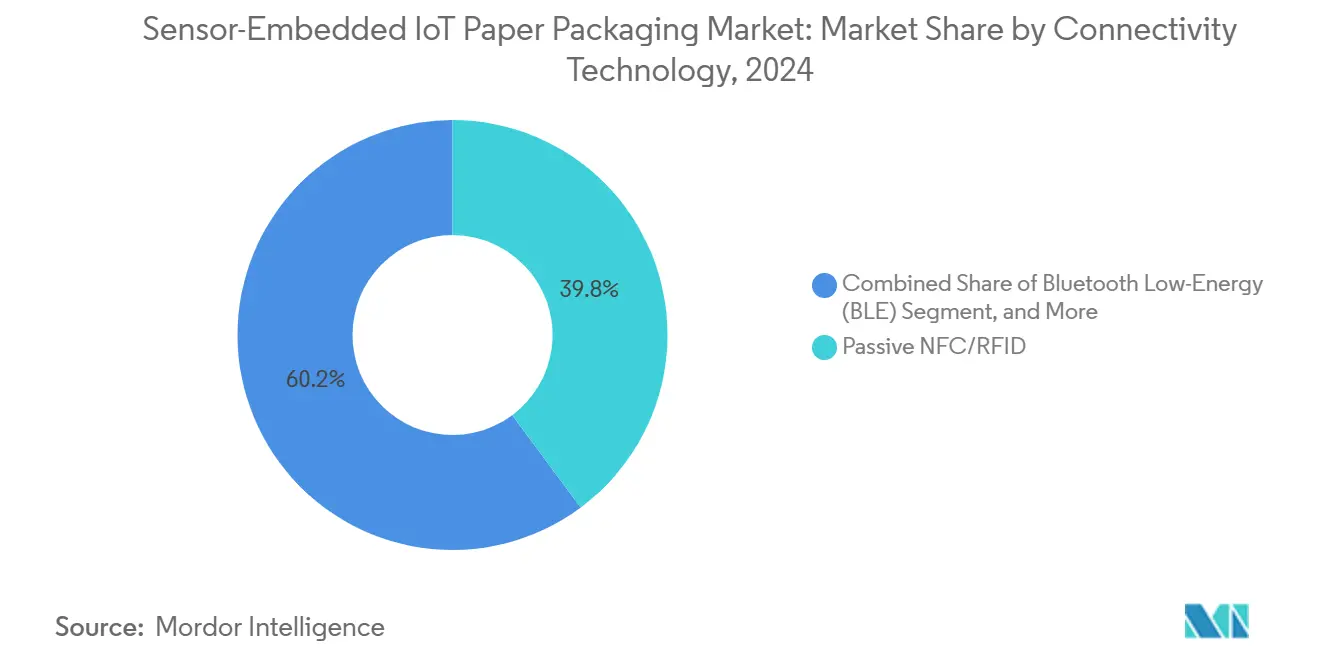

- Por tecnologia de conectividade, as soluções NFC/RFID passivas capturaram 39,83% da participação do mercado de embalagens de papel IoT com sensores integrados em 2024.

- Por indústria de uso final, o tamanho do mercado de embalagens de papel IoT com sensores integrados para o segmento de aplicações industriais e logísticas está projetado para crescer a um CAGR de 8,29% entre 2025-2030.

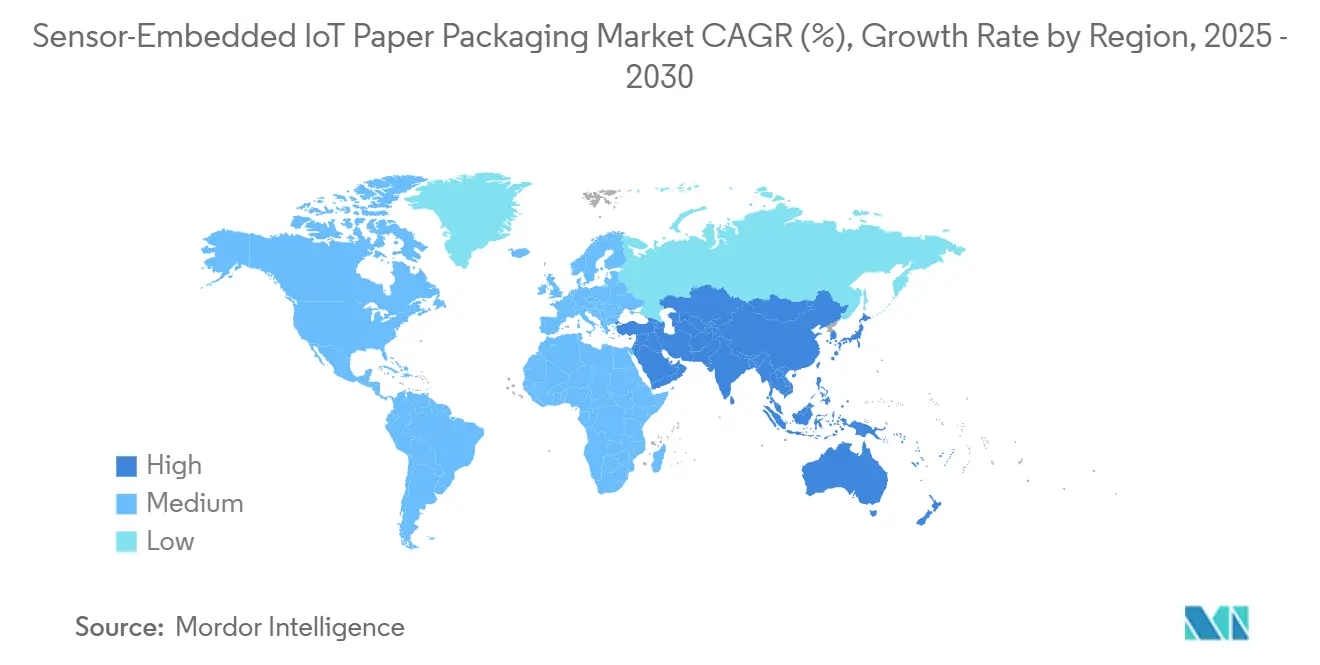

- Por geografia, a América do Norte capturou 33,07% da participação do mercado de embalagens de papel IoT com sensores integrados em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel IoT com Sensores Integrados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por monitoramento de cadeia de frio em tempo real | +1.2% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Pressão regulatória por rastreabilidade e serialização de ponta a ponta | +1.4% | Global, liderado pela América do Norte, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Queda nos custos de eletrônica impressa e chipsets NFC | +0.9% | Global, com concentração de fabricação na APAC | Longo prazo (≥ 4 anos) |

| Engajamento gamificado do consumidor por meio de embalagens de papel inteligentes | +0.6% | América do Norte e UE como núcleo, expandindo-se para a APAC urbana | Médio prazo (2-4 anos) |

| Transição impulsionada por ESG de embalagens plásticas para embalagens de fibra inteligentes | +1.1% | Liderado pela UE, com a América do Norte seguindo e a APAC emergindo | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de seguro para remessas habilitadas por IoT | +0.5% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Monitoramento de Cadeia de Frio em Tempo Real

Excursões de temperatura podem eliminar USD 35 bilhões em valor farmacêutico anualmente, colocando o monitoramento contínuo no centro das estratégias de conformidade e gestão de riscos. Biológicos criogênicos, como o AHF Crioprecipitado, devem permanecer a −18 °C ou mais frios durante o transporte, um requisito que as embalagens de fibra com sensores integrados cumprem enquanto adicionam uma trilha de auditoria imutável.[1]Administração de Alimentos e Medicamentos dos EUA, "21 CFR 600.15 Temperaturas Durante o Transporte," ecfr.gov As diretrizes de transporte da Health Canada reforçam as mesmas expectativas de integridade de temperatura, garantindo supervisão harmonizada na América do Norte. O mercado de embalagens de papel IoT com sensores integrados se beneficia, portanto, da adoção obrigatória em vacinas, biológicos, laticínios e produtos hortifrutigranjeiros, permitindo que os expedidores intervenham antes que a deterioração ocorra e reivindiquem créditos de seguro por conformidade verificada. Empresas farmacêuticas, de alimentos e de logística terceirizada integram cada vez mais sensores de temperatura diretamente em embalagens externas corrugadas, reduzindo a dependência de registradores de dados separados e eliminando invólucros plásticos, o que apoia tanto os objetivos de sustentabilidade quanto os de redução de custos.

Pressão Regulatória por Rastreabilidade e Serialização de Ponta a Ponta

A Regra de Rastreabilidade de Alimentos da FDA obriga a coleta de dados críticos em cada transferência, com registros entregues em até 24 horas após a solicitação e conformidade total prevista para janeiro de 2026. As embalagens que carregam sensores NFC passivos podem capturar Elementos de Dados Chave automaticamente, reduzindo o risco de erros manuais e diminuindo os custos administrativos. O Canadá espelhou a estrutura dos Estados Unidos para remessas de alimentos transfronteiriças, incentivando soluções padronizadas em toda a América do Norte. O período de carência de 30 meses anunciado em 2025 apenas adia as penalidades; as decisões de investimento já estão em andamento, pois os varejistas ditam embalagens conformes aos fornecedores. Mandatos comparáveis no Plano de Ação de Economia Circular da UE estão amplificando a convergência global, impulsionando coletivamente o mercado de embalagens de papel IoT com sensores integrados.

Queda nos Custos de Eletrônica Impressa e Chipsets NFC

A impressão rolo a rolo reduziu drasticamente os custos de tintas funcionais e a energia de cura, impulsionando reduções de 40% no custo unitário desde 2020, enquanto aumenta a produção para 200 m/min. Os fornecedores de chips agora entregam dies NFC passivos por menos de USD 0,03, desbloqueando a lucratividade em SKUs de mercearia de médio preço. O FLEXI Awards 2024 da SEMI destacou a produção em volume de eletrônica híbrida flexível como um ponto de inflexão para a adoção em massa. Barreiras mais baixas estão estimulando novos entrantes e permitindo que conversores de segundo nível retrofitem prensas existentes, ampliando a presença do mercado de embalagens de papel IoT com sensores integrados entre marcas regionais e marcas próprias anteriormente dissuadidas pelo custo.

Engajamento Gamificado do Consumidor por Meio de Embalagens de Papel Inteligentes

Estudos com consumidores revelam que tags NFC posicionadas no centro-direita com sinais de cores de alto contraste geram as maiores taxas de interação, particularmente entre compradores da Geração Z. As marcas incorporam pontos de fidelidade, provas de autenticidade e vídeos instrucionais acessíveis via smartphones, transformando as embalagens em um canal de marketing rico em dados. A aquisição da EVRYTHNG pela Digimarc em 2024 fortalece a conectividade em nuvem que sincroniza dados de sensores com aplicativos do consumidor, permitindo que indicadores de frescor ou lembretes de dosagem sejam exibidos dinamicamente. Ao mesclar conteúdo experiencial com telemetria da cadeia de suprimentos, as empresas podem cobrar prêmios de preço e coletar dados primários, impulsionando ainda mais o investimento no mercado de embalagens de papel IoT com sensores integrados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de integração em comparação com embalagens convencionais | -0.6% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Curto alcance de leitura de tags de sensores sem bateria em papel | -0.4% | Global, afetando particularmente a automação de armazéns | Médio prazo (2-4 anos) |

| Contaminação na reciclagem por eletrônica integrada | -0.6% | Preocupações lideradas pela UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Falta de padrões de calibração para sensores de celulose impressos | -0.3% | Global, com foco regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração em Comparação com Embalagens Convencionais

As embalagens de fibra prontas para sensores ainda apresentam prêmios de 15–25% devido a tintas especializadas, linhas de colocação e protocolos de controle de qualidade. A divisão de Etiquetas Inteligentes da Avery Dennison reportou crescimento de volume ≥20%, mas também pesada capitalização de P&D que mantém o custo unitário acima das etiquetas simples. Os conversores menores enfrentam investimentos elevados, desacelerando a penetração em mercados emergentes sensíveis ao preço. A escala de volume, antenas impressas e montagem simplificada devem reduzir a diferença, mas o impacto negativo de curto prazo persiste no mercado de embalagens de papel IoT com sensores integrados.

Contaminação na Reciclagem por Eletrônica Integrada

Os circuitos integrados complicam a recuperação de fibras, arriscando a reciclagem para usos inferiores ou o descarte em aterros. O mandato de reciclabilidade da UE intensifica o escrutínio; a SGS observa que a eletrônica não removível pode infringir as auditorias de conformidade. Os moinhos atuais carecem de sistemas automatizados de desacoplamento, e a remoção manual aumenta os custos. Os padrões IPC/JEDEC delineiam a marcação, mas não as diretrizes de remoção, deixando os recicladores para elaborar procedimentos. Até que os avanços em design para reciclagem ocorram, as marcas conscientes do meio ambiente podem hesitar, moderando a aceleração do mercado de embalagens de papel IoT com sensores integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Embalagem: Etiquetas Inteligentes Impulsionam a Adoção Atual

As etiquetas inteligentes de papel detêm 30,56% da receita de 2024, confirmando seu papel como porta de entrada do mercado de embalagens de papel IoT com sensores integrados para marcas sem capital para redesenhar embalagens primárias. A flexibilidade de retrofit e o perfil baixo permitem a implantação em portfólios de SKUs sem reforma de maquinário. As caixas corrugadas crescem mais rapidamente a um CAGR de 8,42%, aproveitando o atendimento de comércio eletrônico e a visibilidade da cadeia de suprimentos industrial. O segmento de etiquetas inteligentes se beneficia do plano da Avery Dennison de aumentar as vendas orgânicas de Etiquetas Inteligentes em >15% anualmente, sinalizando uma mudança no ecossistema em direção à padronização de RFID em embalagens secundárias.[2]Avery Dennison Corp., "Formulário 10-K 2024," sec.gov

Os expedidores de comércio eletrônico priorizam caixas corrugadas com sensores de choque e temperatura para mitigar os custos de devolução, alinhando-se com volumes globais de encomendas que excedem 200 bilhões anualmente. As caixas dobráveis atendem às embalagens secundárias de blisteres e frascos na área farmacêutica, onde a rastreabilidade e a evidência de adulteração convergem. As sachês flexíveis integram sensores de umidade e gás para indicadores de frescor de salgadinhos e café, posicionando linhas premium para diferenciação do consumidor. A modularidade entre os formatos permite que o mercado de embalagens de papel IoT com sensores integrados escale a penetração incremental em vez de depender de grandes conversões únicas.

Por Tipo de Sensor Integrado: Monitoramento de Temperatura Lidera o Mercado

Os dispositivos de temperatura capturaram 35,74% de participação em 2024, integrados principalmente em vacinas, biológicos, frutos do mar e embalagens de laticínios. Os relatórios obrigatórios de cadeia de frio estabelecem um piso inegociável sob a demanda. As tags de sensores NFC/RFID superam todas as categorias a um CAGR de 8,57% graças à funcionalidade dupla de identificação e detecção, permitindo precisão de inventário e monitoramento de condições em um único componente. Os sensores de umidade impressos atendem ao frescor de padaria e produtos hortifrutigranjeiros, enquanto os sensores de pressão autenticam que eletrônicos de alto valor permanecem livres de choques. Pesquisas sobre antenas RFID de nanomateriais prometem redução de tamanho de 50%, desbloqueando sensores sem chip para embalagens de baixa margem. Híbridos de múltiplos sensores estão emergindo, combinando detecção de temperatura, choque e gás para construir visibilidade de 360°, expandindo a endereçabilidade do mercado de embalagens de papel IoT com sensores integrados em diversos perecíveis.

Por Tecnologia de Conectividade: Soluções Passivas Dominam o Presente

O NFC/RFID passivo deteve 39,83% da receita de 2024, um testemunho da ubiquidade de leitores portáteis e compatibilidade com smartphones. A operação sem bateria e tags abaixo de USD 0,10 sustentam a liderança de custo. No entanto, as cadeias de suprimentos globalizadas e de longo curso agora exigem telemetria 24/7; portanto, o NB-IoT/LTE-M celular está escalando mais rapidamente a um CAGR de 8,34%. A densificação da cobertura 5G elimina pontos cegos anteriores, permitindo o rastreamento em nível de palete através dos oceanos. Os beacons BLE preenchem nichos de automação de armazéns de médio alcance, enquanto o LoRaWAN conecta paletes de papel de grande formato em exportações de silvicultura e metais. Arquiteturas híbridas que combinam IDs passivos com gateways celulares mesclam eficiência de custo e dados sem latência, consolidando o mercado de embalagens de papel IoT com sensores integrados em múltiplos modos de transporte.

Por Indústria de Uso Final: Setor de Alimentos Impulsiona a Demanda Atual

Alimentos e bebidas dominaram 31,95% da receita em 2024, impulsionados por políticas de tolerância zero à contaminação e automação de código de data. As redes de supermercados impõem contratos de rastreabilidade habilitados por sensores para reduzir os custos de recall e o desperdício de alimentos, impulsionando a adoção a jusante. A logística industrial lidera o CAGR a 8,29%, pois os programas de manutenção preditiva e armazéns autônomos demandam dados de localização e condição. A biofarmacêutica investe pesadamente em expedidores de fibra com validação de temperatura para terapias celulares e gênicas personalizadas, enquanto os cosméticos aproveitam o NFC para provar autenticidade e amplificar a narrativa da marca. As marcas de eletrônicos fixam sensores de choque em smartphones de alto valor, reduzindo as reclamações por danos em trânsito. A adoção vertical diversificada consolida o mercado de embalagens de papel IoT com sensores integrados como um motor de crescimento multissetorial, em vez de uma aposta em um único setor.

Análise Geográfica

A participação de receita de 33,07% da América do Norte em 2024 reflete o amplo alcance regulatório, a infraestrutura madura de cadeia de frio e a alta renda disponível que sustenta embalagens premium. Os mandatos da FDA sob a FSMA 204 e 21 CFR 600.15 fixam cronogramas de conformidade que se traduzem diretamente em orçamentos de aquisição para embalagens corrugadas e etiquetas prontas para sensores. As regras sincronizadas do Canadá eliminam o atrito comercial, tornando a região um sandbox de inovação unificado. Os varejistas incentivam embalagens de fibra rastreáveis por meio de scorecards de fornecedores, incorporando demanda de longo prazo nas categorias de mercearia e farmacêutica. As seguradoras nos EUA agora oferecem até 20% de descontos na cobertura de frete para remessas com feeds de dados ao vivo, apertando os ciclos de retorno sobre o investimento.

A Ásia-Pacífico se expande a um CAGR de 8,61%, aproveitando a escala de fabricação e as políticas aceleradas de digitalização. Os incentivos de fábricas inteligentes da China subsidiam linhas de eletrônica impressa, reduzindo as lacunas de custo de integração. O Japão e a Coreia do Sul exportam conhecimento de sensores para conversores de embalagens, enquanto as ambições de exportação de vacinas da Índia dependem de cadeias de frio validadas, catalisando o volume. As nações da ASEAN adotam o rastreamento de frutos do mar compatível com GS1 para manter o acesso ao mercado da UE, impulsionando ainda mais o mercado de embalagens de papel IoT com sensores integrados. A crescente demanda da classe média por alimentos premium e autenticados impulsiona a adoção de NFC nas prateleiras do varejo, indo além dos casos de uso orientados à exportação.

A legislação de Economia Circular da Europa transiciona o bloco de substratos plásticos para substratos de fibra por mandato. O regulamento de 2025 exige reciclabilidade e conteúdo reciclado mínimo, tornando as placas virgens e recicladas compatíveis com sensores as soluções padrão. O investimento de EUR 1,2 bilhão (USD 1,29 bilhão) da Mondi em linhas sustentáveis espelha a construção de capacidade da Stora Enso, sinalizando prontidão de fornecimento.[3]Mondi Group, "Resultados do Primeiro Semestre de 2024," mondigroup.com A Alemanha pilota caixas de papel com NB-IoT integrado para peças automotivas, ilustrando a diversificação industrial. O Sul da Europa impulsiona etiquetas indicadoras de frescor em exportações de frutas, conectando produtores a varejistas no exterior por meio de painéis em tempo real. A certeza regulatória e os compromissos de ESG das marcas ancoram o mercado de embalagens de papel IoT com sensores integrados no roteiro de embalagens de longo prazo da Europa.

Cenário Competitivo

O campo apresenta concorrência multidisciplinar, com gigantes de embalagens, grandes empresas de eletrônica e startups de alto crescimento competindo. Stora Enso e Mondi integram placas de barreira, antenas impressas e plataformas digitais, aproveitando a capacidade de moagem e a P&D em fibra para fidelizar clientes. A Avery Dennison expande sua franquia de RFID, adquirindo escritórios de design e empresas de middleware para oferecer soluções completas de "embalagem para nuvem". A Digimarc foca em marcas d'água digitais que se aproveitam dos dados de sensores para autenticar e reciclar embalagens com eficiência.

Especialistas em tecnologia como Wiliot e PragmatIC apresentam sensores Bluetooth sem bateria ou RFID sem chip voltados para mercadorias em massa. As alianças de conversores com fábricas de semicondutores aceleram o tempo de comercialização, mas geram tensões no compartilhamento de propriedade intelectual. Os proprietários de marcas assinam cada vez mais contratos de exclusividade plurianuais para garantir o fornecimento, empurrando a concentração do mercado para cima. Em 2024, os cinco principais fornecedores responderam por 42% da receita global, um nível moderado que permite a entrada de nichos, mas ainda recompensa as eficiências de escala. A integração de análises em nuvem, algoritmos preditivos e consultoria de design circular torna-se uma alavanca de diferenciação à medida que o hardware se torna uma commodity, estabelecendo o próximo campo de batalha pela liderança no mercado de embalagens de papel IoT com sensores integrados.

Líderes do Setor de Embalagens de Papel IoT com Sensores Integrados

Stora Enso Oyj

Smurfit Westrock PLC

Mondi PLC

Avery Dennison Corporation

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stora Enso reportou um aumento de 9% nas vendas ano a ano para EUR 2.362 milhões e a aceleração de sua linha de papelão para consumo de Oulu prevista para capacidade total até 2027, reforçando o compromisso com substratos de embalagens inteligentes renováveis.

- Fevereiro de 2025: A UE promulgou o Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens, tornando a reciclabilidade obrigatória até 2030 e impulsionando as embalagens inteligentes à base de fibra para o mercado principal.

- Outubro de 2024: A Avery Dennison registrou 5% de crescimento orgânico nas vendas no terceiro trimestre de 2024, citando a expansão das Etiquetas Inteligentes em alimentos e vestuário e visando crescimento de categoria de longo prazo de >15%.

- Julho de 2024: A Mondi anunciou EBITDA de EUR 565 milhões (USD 611 milhões) no primeiro semestre de 2024, juntamente com investimentos de crescimento orgânico de EUR 1,2 bilhão (USD 1,29 bilhão), incluindo embalagens de fibra projetadas para sensores integrados.

Escopo do Relatório Global do Mercado de Embalagens de Papel IoT com Sensores Integrados

| Caixas Corrugadas com Sensores Integrados |

| Caixas Dobráveis com Sensores Integrados |

| Sachês e Sacos de Papel Flexíveis com Sensores |

| Etiquetas e Tags Inteligentes de Papel |

| Paletes e Caixas de Papel com Sensores |

| Sensor de Temperatura |

| Sensor de Umidade / Umidade Relativa |

| Sensor de Pressão e Choque |

| Sensor de Gás / COV |

| Tag de Sensor NFC / RFID |

| Sensor Óptico / Colorimétrico |

| NFC / RFID Passivo |

| Bluetooth de Baixa Energia (BLE) |

| Wi-Fi / LoRaWAN |

| Registradores de Dados Eletrônicos Impressos |

| Celular (NB-IoT / LTE-M) |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Cosméticos e Cuidados Pessoais |

| Eletrônicos e Semicondutores |

| Industrial e Logística |

| Outras Indústrias de Uso Final (Perecíveis, Produtos Químicos) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Formato de Embalagem | Caixas Corrugadas com Sensores Integrados | ||

| Caixas Dobráveis com Sensores Integrados | |||

| Sachês e Sacos de Papel Flexíveis com Sensores | |||

| Etiquetas e Tags Inteligentes de Papel | |||

| Paletes e Caixas de Papel com Sensores | |||

| Por Tipo de Sensor Integrado | Sensor de Temperatura | ||

| Sensor de Umidade / Umidade Relativa | |||

| Sensor de Pressão e Choque | |||

| Sensor de Gás / COV | |||

| Tag de Sensor NFC / RFID | |||

| Sensor Óptico / Colorimétrico | |||

| Por Tecnologia de Conectividade | NFC / RFID Passivo | ||

| Bluetooth de Baixa Energia (BLE) | |||

| Wi-Fi / LoRaWAN | |||

| Registradores de Dados Eletrônicos Impressos | |||

| Celular (NB-IoT / LTE-M) | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Farmacêuticos e Saúde | |||

| Cosméticos e Cuidados Pessoais | |||

| Eletrônicos e Semicondutores | |||

| Industrial e Logística | |||

| Outras Indústrias de Uso Final (Perecíveis, Produtos Químicos) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de papel IoT com sensores integrados em 2025?

O tamanho do mercado de embalagens de papel IoT com sensores integrados é de USD 7,68 bilhões em 2025, com um valor previsto de USD 11,21 bilhões até 2030.

Qual região cresce mais rapidamente para embalagens de fibra com sensores integrados?

Espera-se que a Ásia-Pacífico registre a expansão mais rápida a um CAGR de 8,61% até 2030, impulsionada pela digitalização da fabricação e por regras mais rígidas de segurança alimentar.

Qual segmento apresenta a maior participação de receita?

As etiquetas inteligentes de papel detêm a maior participação, com 30,56% da receita de 2024, tornando-as o principal formato de adoção.

Por que as seguradoras estão oferecendo descontos em remessas habilitadas por IoT?

Os dados contínuos de sensores reduzem o risco de perda de carga, permitindo que as seguradoras reduzam prêmios e franquias, o que melhora a economia das remessas para os adotantes.

Qual tecnologia de conectividade está escalando mais rapidamente?

O NB-IoT/LTE-M celular está avançando mais rapidamente a um CAGR de 8,34% devido à sua capacidade de monitoramento em tempo real e de longo alcance em cadeias de suprimentos globais.

Como a regulamentação da UE impacta as embalagens de papel inteligentes?

O Regulamento (UE) 2025/40 exige que todas as embalagens sejam recicláveis até 2030, impulsionando as marcas em direção a substratos de fibra que integram sensores enquanto atendem às metas de economia circular.

Página atualizada pela última vez em: