Tamanho e Participação do Mercado de Sistemas ICP MS para Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

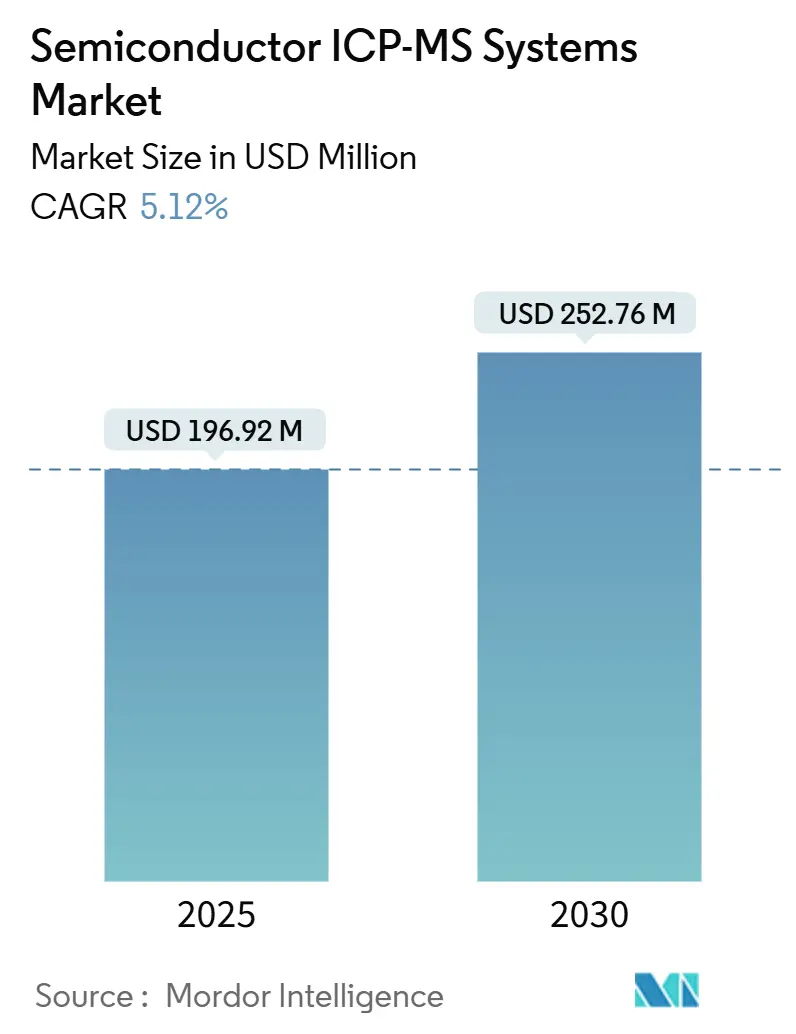

| Tamanho do Mercado (2025) | 196.92 Milhões de dólares |

| Tamanho do Mercado (2030) | 252.76 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

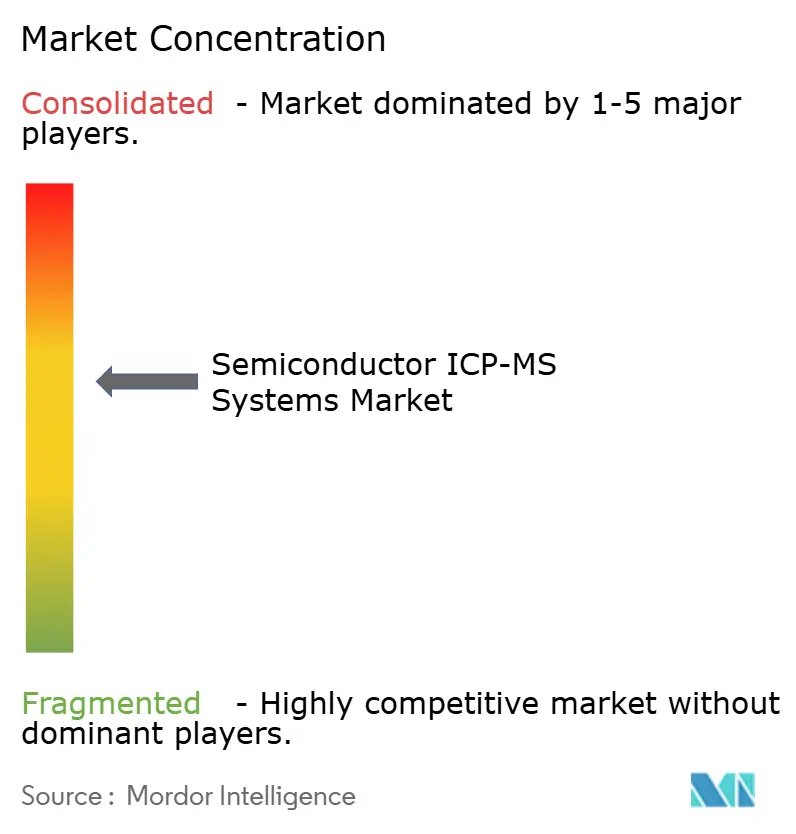

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas ICP MS para Semicondutores por Mordor Intelligence

O tamanho do mercado de sistemas ICP MS para semicondutores foi de USD 196,92 milhões em 2025 e está projetado para atingir USD 252,76 milhões até 2030, crescendo a um CAGR de 5,12% ao longo do período de previsão. Esse impulso constante reflete o escalonamento incessante do setor de chips, onde nós abaixo de 5 nm, litografia por ultravioleta extremo e deposição de camada atômica exigem detecção de contaminação metálica em limiares de partes por trilhão. Investimentos contínuos em fábricas, adoção crescente de embalagem 3D e especificações mais amplas de metais traço continuam a impulsionar a expansão do mercado de sistemas ICP MS para semicondutores, apesar das barreiras de entrada intensivas em capital. A Ásia-Pacífico permanece o centro de gravidade porque China, Taiwan e Coreia do Sul investem dezenas de bilhões de dólares em novas fábricas que requerem infraestrutura analítica avançada. Enquanto isso, inovações incrementais, como software autônomo de previsão de contaminação e interfaces de ablação a laser, abrem novos espaços para diferenciação, mesmo que os riscos da cadeia de suprimentos relacionados ao argônio de ultrapureza e à mão de obra qualificada em metrologia moderem a aceleração de curto prazo.

Principais Conclusões do Relatório

- Por tipo de produto, os instrumentos de quadrupolo simples lideraram o mercado de sistemas ICP MS para semicondutores com uma participação de receita de 48,7% em 2024, enquanto as plataformas de tempo de voo estão projetadas para avançar a um CAGR de 6,5% até 2030.

- Por aplicação, a análise de metais traço representou 41,8% da participação do mercado de sistemas ICP MS para semicondutores em 2024, enquanto a medição de espessura de filmes finos está posicionada para crescer ao CAGR mais rápido de 6,6% de 2024 a 2030.

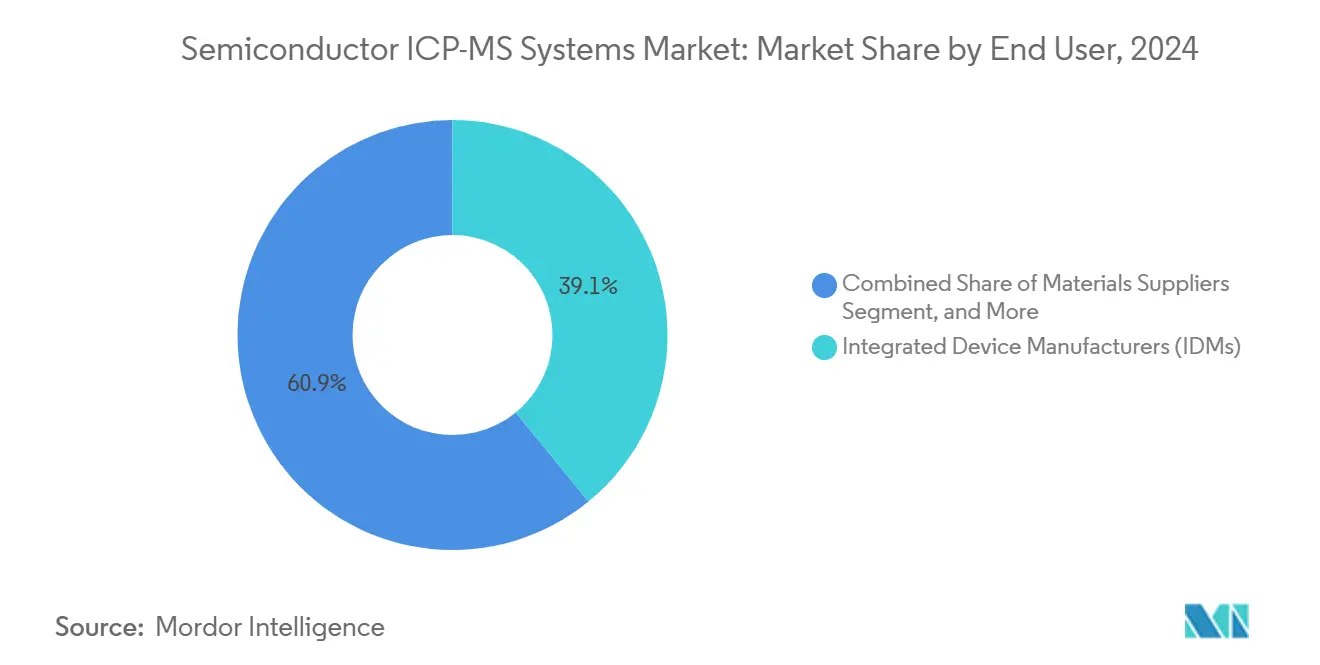

- Por usuário final, os fabricantes de dispositivos integrados detinham 39,1% da demanda em 2024 por sistemas ICP MS para semicondutores; os provedores de montagem e teste terceirizados estão projetados para apresentar o maior CAGR de 7,01% até 2030.

- Por interface de amostragem, a nebulização em solução reteve uma participação de 58,02% do mercado de sistemas ICP MS para semicondutores em 2024; no entanto, a adoção de ablação a laser deve acelerar a um CAGR de 6,31% até 2030.

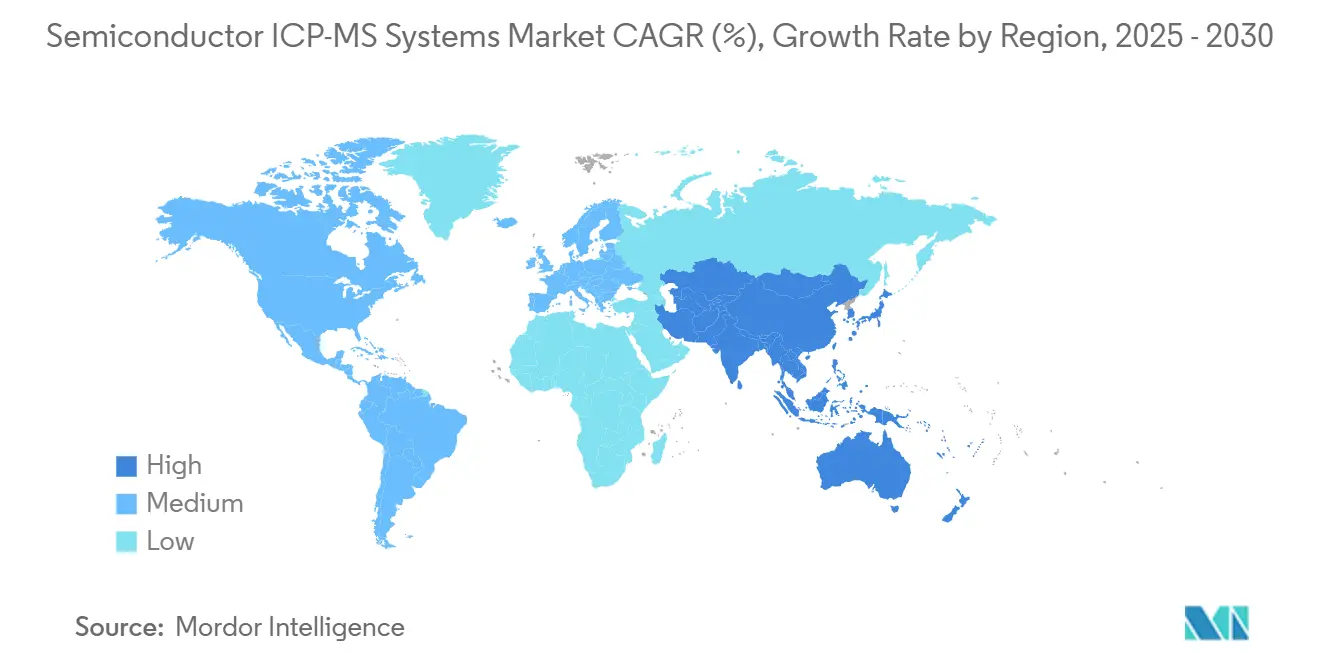

- Por geografia, a Ásia-Pacífico capturou 47,31% da receita do mercado de sistemas ICP MS para semicondutores em 2024 e está prevista para crescer a um CAGR de 6,32%, superando todas as outras regiões.

Tendências e Perspectivas do Mercado Global de Sistemas ICP MS para Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por controle de processo de ultrapureza | +1.2% | Fábricas avançadas globais | Médio prazo (2 a 4 anos) |

| Proliferação de nós de semicondutores abaixo de 5 nm | +1.1% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de embalagem 3D e integração heterogênea | +0.9% | Global, liderado por dispositivos móveis e HPC | Médio prazo (2 a 4 anos) |

| Crescimento dos investimentos em fábricas no Leste Asiático | +0.8% | China, Taiwan, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Transição para transistores gate-all-around | +0.7% | Fábricas de ponta | Longo prazo (≥ 4 anos) |

| Adoção crescente de software autônomo de otimização de fábricas | +0.5% | Fábricas em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Controle de Processo de Ultrapureza

A litografia por ultravioleta extremo e a deposição de camada atômica empurram os limites de contaminação abaixo de 10¹⁰ átomos/cm³, tornando o ICP MS de alta resolução indispensável para detectar cobre, ferro e níquel em níveis de partes por trilhão. A TSMC relatou uma melhoria de rendimento superior a 15% após o aperto do controle de impurezas metálicas nas linhas de 3 nm.[1]Taiwan Semiconductor Manufacturing Co., "Relatório Anual 2024," TSMC.com A transição de wafers de 200 mm para 300 mm amplia a área de superfície e, portanto, aumenta o risco de contaminação, enquanto a integração de chiplets 3D introduz novas interfaces metálicas que requerem vigilância contínua. Essas mudanças técnicas elevam diretamente a demanda em todo o mercado de sistemas ICP MS para semicondutores.

Proliferação de Nós de Semicondutores Abaixo de 5 nm

Geometrias de dispositivos abaixo de 5 nm significam que um único átomo metálico errante pode causar curto-circuito em um transistor; portanto, o processo gate-all-around de 3 nm da Samsung especifica limites de contaminação abaixo de 1 × 10⁹ átomos/cm².[2]Samsung Electronics, "Rampa de Produção Gate-All-Around de 3 nm," Samsung.com A fábrica da Intel em Ohio, avaliada em USD 20 bilhões, destina USD 500 milhões exclusivamente para metrologia avançada, incluindo plataformas ICP MS. A penalidade econômica de um evento de contaminação nesses nós pode superar USD 10 milhões por incidente, consolidando o ICP MS como um investimento inegociável em todo o setor de semicondutores.

Expansão de Embalagem 3D e Integração Heterogênea

As vias de silício passante e o empilhamento em nível de wafer combinam materiais distintos, contornando as defesas tradicionais de sala limpa e aumentando a complexidade da contaminação multielementar. O ICP MS com ablação a laser de resolução em profundidade permite que os engenheiros mapeiem perfis metálicos sem destruir as amostras, um recurso que encurta os ciclos de análise de falhas. As casas de embalagem relatam que as primeiras linhas 3D estão perdendo mais de 20% de seu rendimento devido a defeitos metálicos incorporados, tornando o monitoramento em linha rápido crítico para a rentabilidade.

Crescimento dos Investimentos em Fábricas no Leste Asiático

Os gastos com semicondutores superaram USD 150 bilhões na China, Taiwan e Coreia do Sul em 2024, com a China sozinha comprometendo USD 47 bilhões em novas fábricas.[3]China Daily Staff, "Pequim Aumenta a Construção de Semicondutores," Chinadaily.com.cn Cada fábrica moderna encomenda múltiplas linhas de ICP MS para verificação de produtos químicos recebidos, inspeção de superfície de wafers e monitoramento de ácido residual. Os subsídios locais na China alocam orçamentos explícitos para equipamentos de controle de contaminação, amplificando assim a demanda regional por sistemas ICP MS para semicondutores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital das plataformas ICP MS de alta resolução | -0.8% | Global, fábricas menores mais afetadas | Curto prazo (≤ 2 anos) |

| Escassez de fornecimento de argônio grau semicondutor | -0.6% | Aguda na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas para descarte de ácido residual | -0.4% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de engenheiros de metrologia qualificados | -0.5% | Polos asiáticos de crescimento acelerado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Plataformas ICP MS de Alta Resolução

Um pacote ICP MS qualificado para semicondutores de última geração supera USD 1,5 milhão, e o custo total de propriedade dobra quando consumíveis, serviços e adaptações de sala limpa são considerados. Para fábricas menores, o desembolso pode equivaler a 20% de todo o orçamento de equipamentos de metrologia, desencadeando adiamentos de aquisição ou modelos de arrendamento que desaceleram as remessas de unidades no mercado de sistemas ICP MS para semicondutores.

Escassez de Fornecimento de Argônio Grau Semicondutor

A demanda por argônio ultrapuro supera a oferta após perturbações geopolíticas nas principais plantas de separação de gás ucranianas e russas, que apertaram os preços à vista e alongaram os prazos de entrega. Deficiências de pureza forçam algumas fábricas europeias a interromper operações de ICP MS ou a reduzir os limites de detecção, restringindo o rendimento e atrasando as expansões de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Tempo de Voo Impulsionam Capacidades Multielementares

Os instrumentos de quadrupolo simples representaram 48,7% da receita de 2024, ressaltando sua eficiência de custo para triagem rotineira de materiais recebidos. No entanto, as configurações de tempo de voo estão projetadas para crescer a um CAGR de 6,5% até 2030, pois a aquisição simultânea de espectro completo permite a identificação de impressões digitais de contaminação complexas em segundos, um requisito indispensável para arquiteturas de chips 3D.

Os modelos multicoletores e de alta resolução atendem a nichos mais estreitos, como estudos de razão isotópica e supressão de interferência espectral, respectivamente. O tamanho do mercado de sistemas ICP MS para semicondutores para plataformas de tempo de voo está, portanto, se expandindo mais rapidamente do que qualquer modalidade concorrente, impulsionado pelos padrões de validação de métodos SEMI que favorecem o rendimento multielementar. Os roteiros dos fornecedores agora agrupam motores de tempo de voo com robôs automatizados de troca de amostras, reduzindo a sobrecarga de mão de obra em fábricas de alto volume. À medida que o rastreamento de fontes de contaminação se torna mais centrado em dados, os espectros prontos para banco de dados dos sistemas de tempo de voo os tornam parte integrante dos conjuntos de engenharia de rendimento em malha fechada. A crescente atividade de patentes em torno da óptica de íons de tempo de voo com aceleração ortogonal consolida ainda mais sua relevância de longo prazo no mercado de sistemas ICP MS para semicondutores.

Por Aplicação: Metrologia de Filmes Finos Emerge como Líder de Crescimento

A análise de metais traço dominou com uma participação de 41,8% em 2024 porque toda fábrica qualifica produtos químicos, água e contaminação molecular transportada pelo ar por padrão. No entanto, a medição de espessura de filmes finos está acelerando a um CAGR de 6,6% à medida que os transistores gate-all-around e o empilhamento em nível de wafer exigem mapeamento metálico de resolução em profundidade que as ferramentas ópticas não conseguem fornecer. O tamanho do mercado de sistemas ICP MS para semicondutores para metrologia de filmes finos está, portanto, se expandindo à medida que os fabricantes de memória e lógica recorrem ao ICP MS com ablação a laser para perfilar camadas de barreira de difusão com precisão de nanômetro único.

Os aprimoramentos de química de célula de colisão suprimem as interferências de silício e tungstênio, permitindo verificações repetíveis de composição de filmes durante a produção de alto mix. Os fornecedores agora oferecem fluxos de trabalho completos de filmes finos calibrados para o padrão SEMI MS-0110, reduzindo o tempo de validação de métodos do cliente. Entre 2025 e 2030, espera-se que os gastos com metrologia de filmes finos superem cada vez mais os orçamentos de metais traço em massa, ressaltando sua emergência como motor de crescimento no mercado mais amplo de sistemas ICP MS para semicondutores.

Por Usuário Final: Provedores de OSAT Apresentam a Expansão Mais Forte

Os fabricantes de dispositivos integrados lideraram a demanda com 39,1% em 2024, refletindo vantagens de escala e laboratórios centralizados que multiplexam instrumentos em fábricas globais. As fundições pure-play ficaram em segundo lugar porque seus diversos fluxos de processo de clientes elevam a complexidade do controle de contaminação. No entanto, os provedores de montagem e teste terceirizados de semicondutores exibem o CAGR mais acentuado de 7,01% à medida que as casas de design fabless transferem mais tarefas de embalagem 3D para downstream.

A participação de mercado de sistemas ICP MS para semicondutores dos OSATs se ampliará ao longo da década, especialmente na Ásia-Pacífico, onde a proximidade dos principais polos de embalagem reduz o tempo de resposta do serviço. Os fornecedores de materiais também adquirem instrumentos para verificar a pureza em relação às especificações de entrada especificadas pelo cliente, enquanto as instituições de pesquisa adquirem variantes de alta resolução para desenvolver métodos de análise de falhas. As parcerias de treinamento entre fornecedores de ferramentas e institutos politécnicos visam reduzir a escassez de engenheiros de metrologia que restringe uma adoção mais rápida.

Por Interface de Amostragem: Ablação a Laser Ganha Tração para Análise Direta

A nebulização em solução manteve uma participação de 58,02% em 2024, favorecida para análise de líquidos de alto rendimento onde a diluição mitiga a supressão de matriz. No entanto, a ablação a laser está crescendo a um CAGR de 6,31% porque elimina a preparação de amostras e alcança resolução espacial em escala de mícron, o que é vital para a localização de defeitos.

O tamanho do mercado de sistemas ICP MS para semicondutores alocado para pacotes de ablação a laser deve se expandir à medida que os estágios automatizados reduzem o tempo de análise e as células de ablação integram manifolds de gás livres de contaminação. As plataformas híbridas que permitem os modos de solução e sólido em um único chassi atraem IDMs que buscam versatilidade sem dobrar o espaço de piso. Enquanto isso, os fluxos de trabalho de amostragem direta de sólidos obtiveram validação SEMI para caracterização de vias de silício passante, acelerando sua aceitação em linhas de embalagem avançada.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de receita de 47,31% em 2024 e deve crescer a um CAGR de 6,32% até 2030, graças a significativas construções de fábricas na China, Taiwan e Coreia do Sul. O estímulo de semicondutores de USD 47 bilhões da China em 2024 destina subsídios para ICP MS, enquanto as quatro novas fábricas de 3 nm da TSMC em Taiwan investirão coletivamente mais de USD 200 milhões em equipamentos de controle de contaminação. Os líderes de memória sul-coreanos também estão escalando os nós de NAND 3D e DRAM que apertam os limites de metais traço. As vantagens de proximidade concedem aos fornecedores regionais uma resposta de serviço mais rápida, mas os OEMs ocidentais ainda dominam as remessas de alta resolução, de modo que parcerias estratégicas emergem para combinar liderança tecnológica com suporte local.

A América do Norte ocupa o segundo lugar, impulsionada pelo complexo de Ohio da Intel, avaliado em USD 20 bilhões, e pela megafábrica da TSMC no Arizona, ambas exigindo dezenas de sistemas ICP MS para semicondutores para células de metrologia. Os subsídios da Lei CHIPS federal incluem alocações explícitas para ferramentas de controle de contaminação, ancorando a demanda doméstica de longo prazo. Os consórcios universidade-indústria também aproveitam a infraestrutura de laboratórios nacionais para refinar métodos ICP MS de próxima geração, fortalecendo ainda mais o ecossistema regional.

A Europa se concentra em semicondutores automotivos e industriais, com produtores alemães de chips de potência estabelecendo limites rigorosos de impurezas metálicas para atender aos padrões de segurança funcional. A cadeia de suprimentos de EUV dos Países Baixos gera requisitos de nicho para análise de produtos químicos de processo de alta pureza próximo à sede da ASML. A conformidade ambiental impulsiona o interesse em módulos de reciclagem de ácido residual integrados com linhas de exaustão de ICP MS, moldando critérios de aquisição exclusivos para compradores europeus. Embora o tamanho do mercado fique atrás da Ásia, a profundidade de aplicação especializada garante ciclos constantes de atualização de ferramentas em todo o continente.

Cenário Competitivo

O mercado de sistemas ICP MS para semicondutores é moderadamente consolidado. Agilent Technologies, Thermo Fisher Scientific e PerkinElmer controlam coletivamente cerca de 60% da receita global, aproveitando relacionamentos de décadas com o setor de semicondutores, propriedade intelectual diferenciada de células de colisão e amplas redes de serviço.[4]Agilent Technologies, "ICP MS para Fabricação de Semicondutores," Agilent.com Cada empresa agora incorpora agentes de IA no software do instrumento que traduz desvios na contagem de íons em painéis de risco de contaminação, adicionando fidelidade às bases instaladas. A aquisição da Resolution Systems pela Agilent em 2024 amplia sua linha de amostrador automático compatível com sala limpa, enquanto o lançamento do iCAP TQ da Thermo Fisher melhora a tolerância à matriz em 50% e empurra os limites de detecção abaixo de 0,1 ppt.

Fabricantes de nicho, incluindo Nu Instruments e Analytik Jena, conquistam segmentos de alta resolução ou multicoletores onde a precisão da razão isotópica tem precedência sobre o rendimento. Os participantes centrados em software constroem plataformas em nuvem que ingerem fluxos de ICP MS em tempo real e outros sensores de fábrica para prever quedas de rendimento, desafiando os OEMs tradicionais a ir além da diferenciação de hardware. Os depósitos de patentes relacionados à preparação automatizada de amostras e células de ablação a laser em linha aumentaram 40% em 2024, indicando uma mudança em direção a ecossistemas autônomos de controle de contaminação.

Os provedores de serviços também capitalizam as barreiras de custo de capital oferecendo análise de contaminação por pagamento por amostra ou por assinatura, particularmente atraente para OSATs que fazem tudo. Os programas de financiamento de fornecedores e os pacotes de metrologia como serviço democratizam ainda mais o acesso, mas podem comprimir as margens se o hardware se tornar uma commodity mais rapidamente do que as vendas adicionais de software.

Líderes do Setor de Sistemas ICP MS para Semicondutores

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

Shimadzu Corporation

Analytik Jena GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Thermo Fisher Scientific começou a enviar seu ICP MS iCAP TQ ajustado para semicondutores, alcançando preparação automatizada de amostras que reduz pela metade o tempo de análise e atinge limites de detecção abaixo de 0,1 ppt.

- Outubro de 2024: A TSMC revelou um plano de gastos de capital de USD 65 bilhões para 2025, alocando USD 3,2 bilhões para atualizações de metrologia que incluem frotas de ICP MS em suas fábricas globais.

- Setembro de 2024: A Analytik Jena obteve acreditação ISO 17025 para seu laboratório de testes de semicondutores em Xangai, expandindo seus serviços de contaminação de terceiros.

- Agosto de 2024: A Agilent Technologies finalizou a aquisição da Resolution Systems por USD 180 milhões, adicionando plataformas de preparação robótica de amostras e mini-gabinetes ao seu portfólio de semicondutores.

Escopo do Relatório Global do Mercado de Sistemas ICP MS para Semicondutores

| ICP MS de Quadrupolo Simples |

| ICP MS Multicoletora |

| ICP MS de Alta Resolução |

| ICP MS de Tempo de Voo |

| Análise de Metais Traço |

| Monitoramento de Contaminação |

| Análise de Falhas |

| Medição de Espessura de Filmes Finos |

| Fabricantes de Dispositivos Integrados (IDMs) |

| Fundições Pure-Play |

| Montagem e Teste Terceirizados de Semicondutores (OSAT) |

| Fornecedores de Materiais |

| Instituições de Pesquisa |

| Outros Usuários Finais |

| Nebulização em Solução |

| Amostragem Direta de Sólidos |

| Ablação a Laser |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | ICP MS de Quadrupolo Simples | |

| ICP MS Multicoletora | ||

| ICP MS de Alta Resolução | ||

| ICP MS de Tempo de Voo | ||

| Por Aplicação | Análise de Metais Traço | |

| Monitoramento de Contaminação | ||

| Análise de Falhas | ||

| Medição de Espessura de Filmes Finos | ||

| Por Usuário Final | Fabricantes de Dispositivos Integrados (IDMs) | |

| Fundições Pure-Play | ||

| Montagem e Teste Terceirizados de Semicondutores (OSAT) | ||

| Fornecedores de Materiais | ||

| Instituições de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Interface de Amostragem | Nebulização em Solução | |

| Amostragem Direta de Sólidos | ||

| Ablação a Laser | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas ICP MS para semicondutores em 2025?

Está avaliado em USD 196,92 milhões e está projetado para atingir USD 252,76 milhões até 2030, refletindo um CAGR de 5,12%.

Qual região lidera atualmente a demanda por ferramentas ICP MS em fábricas de chips?

A Ásia-Pacífico detém 47,31% da receita graças à intensa construção de fábricas na China, Taiwan e Coreia do Sul.

Qual tipo de produto está se expandindo mais rapidamente?

As plataformas ICP MS de tempo de voo estão previstas para crescer a um CAGR de 6,5% porque fornecem espectros multielementares rápidos.

Por que os provedores de montagem e teste terceirizados estão aumentando as compras?

As empresas de OSAT apoiam volumes crescentes de embalagem 3D e apresentam o CAGR mais forte de 7,01% à medida que os clientes fabless terceirizam tarefas de controle de contaminação.

Qual risco da cadeia de suprimentos afeta as operações de ICP MS?

A escassez de argônio grau semicondutor eleva os custos e ameaça o tempo de atividade dos instrumentos, particularmente na Europa e na América do Norte.

Quão competitivo é o cenário de fornecedores?

Prevalece uma consolidação moderada, com os três principais fornecedores capturando cerca de 60% de participação, mas enfrentando pressão crescente de participantes de nicho e centrados em software.

Página atualizada pela última vez em: