Tamanho e Participação do Mercado de Semicondutores Discretos para Consumo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

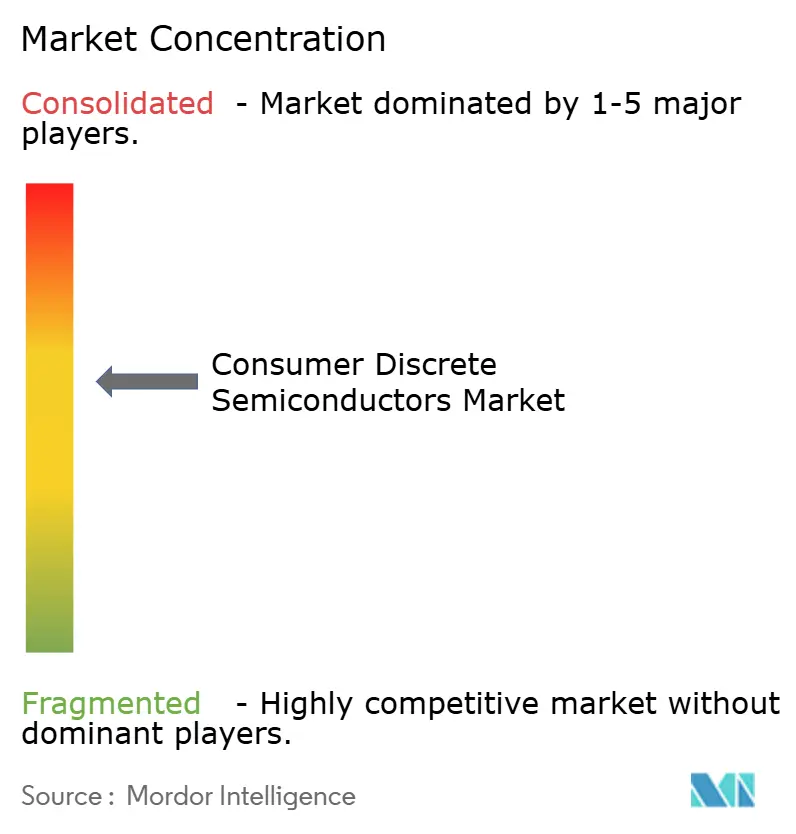

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Semicondutores Discretos para Consumo por Mordor Intelligence

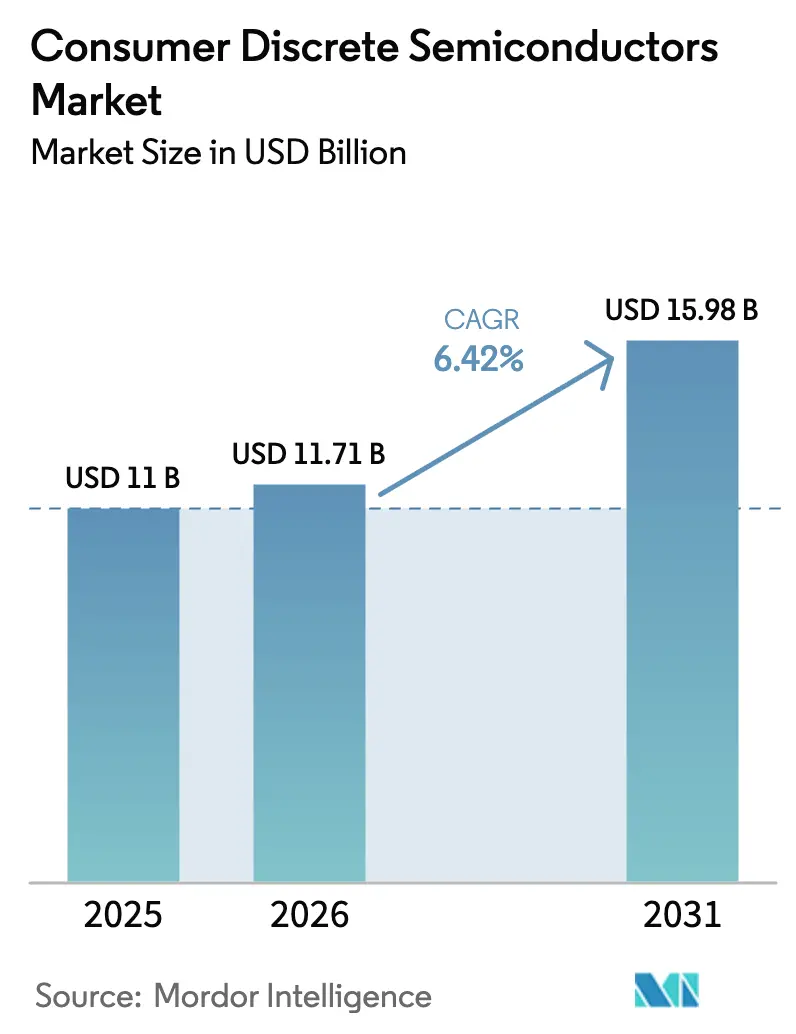

O tamanho do mercado de semicondutores discretos para consumo foi avaliado em USD 11,00 bilhões em 2025 e estima-se que cresça de USD 11,71 bilhões em 2026 para atingir USD 15,98 bilhões até 2031, a um CAGR de 6,42% durante o período de previsão (2026-2031). A forte demanda por gerenciamento de energia eficiente em termos energéticos, adaptadores de carregamento rápido e eletrônicos para residências conectadas está sustentando o crescimento, apesar da persistente volatilidade da cadeia de suprimentos. Os materiais de banda larga proibida ampla (WBG), notadamente o Carboneto de Silício (SiC) e o Nitreto de Gálio (GaN), estão se expandindo a um CAGR de 19,2% e elevando a eficiência dos componentes discretos a novos patamares.[1]Infineon Technologies, "Infineon na PCIM Europe 2025: Impulsionando a Descarbonização e a Digitalização," infineon.com A Ásia-Pacífico mantém a liderança graças ao seu ecossistema de fabricação integrado, enquanto oportunidades premium estão emergindo na América do Norte e na Europa à medida que os mandatos regulatórios restringem os limites de potência em modo de espera. A inovação em embalagens também é relevante: os dispositivos de montagem em superfície dominam, mas as soluções em nível de wafer são o formato de crescimento mais rápido, à medida que os fabricantes de equipamentos originais buscam produtos mais finos e leves. A convergência dessas forças mantém o mercado de semicondutores discretos para consumo resiliente e rico em oportunidades para fornecedores capazes de combinar maior eficiência com controle agressivo de custos.

Principais Conclusões do Relatório

- Por tipo de produto, os transistores de potência lideraram com 37,74% de participação na receita em 2025; os dispositivos baseados em GaN e SiC nesta categoria devem registrar um robusto CAGR de 13,68% até 2031.

- Por material, o silício detinha 88,05% da participação no mercado de semicondutores discretos para consumo em 2025, enquanto o SiC é o segmento de material de crescimento mais rápido, com um CAGR de 18,24%.

- Por embalagem, os dispositivos de montagem em superfície representaram 73,92% do tamanho do mercado de semicondutores discretos para consumo em 2025, enquanto os pacotes em nível de wafer/escala de chip devem se expandir a um CAGR de 9,93%.

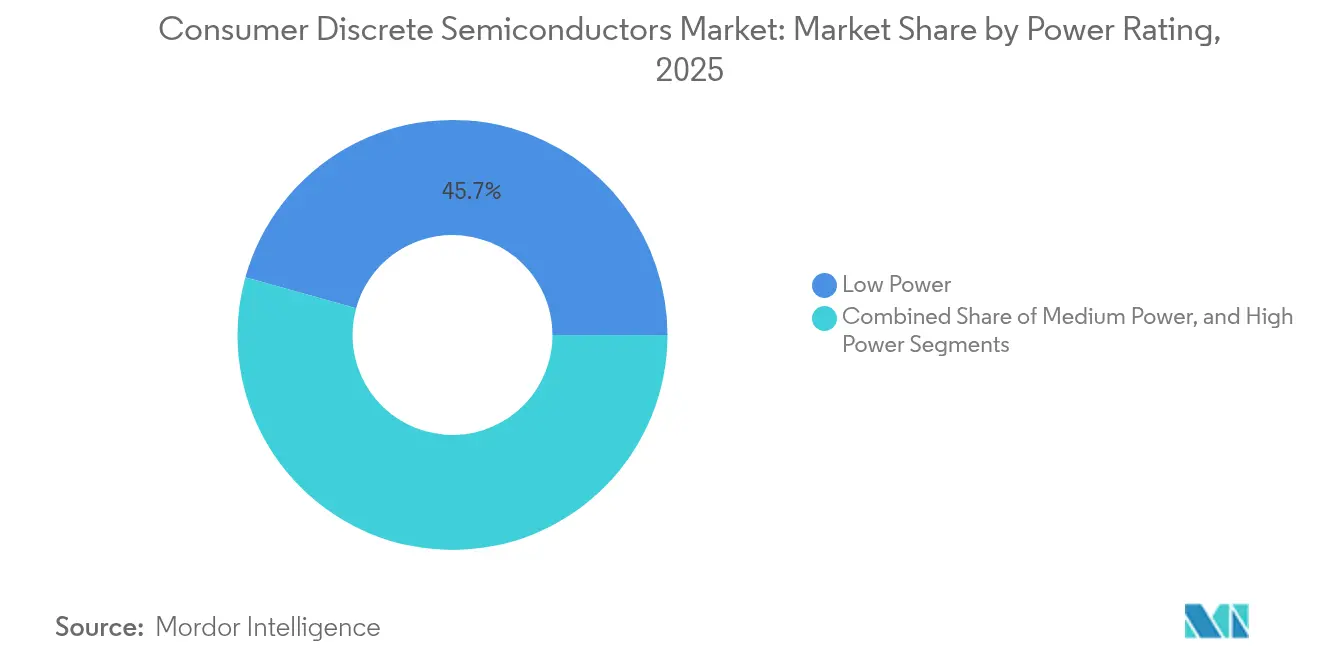

- Por classificação de potência, os discretos de baixa potência (<1 A) capturaram 45,68% do tamanho do mercado de semicondutores discretos para consumo em 2025, mas a classe de alta potência >20 A está registrando o CAGR mais rápido, de 6,72%.

- Por aplicação, smartphones e tablets mantiveram uma participação de 41,74% em 2025; os dispositivos para residências inteligentes representam a aplicação de crescimento mais rápido, com um CAGR de 8,74% até 2031.

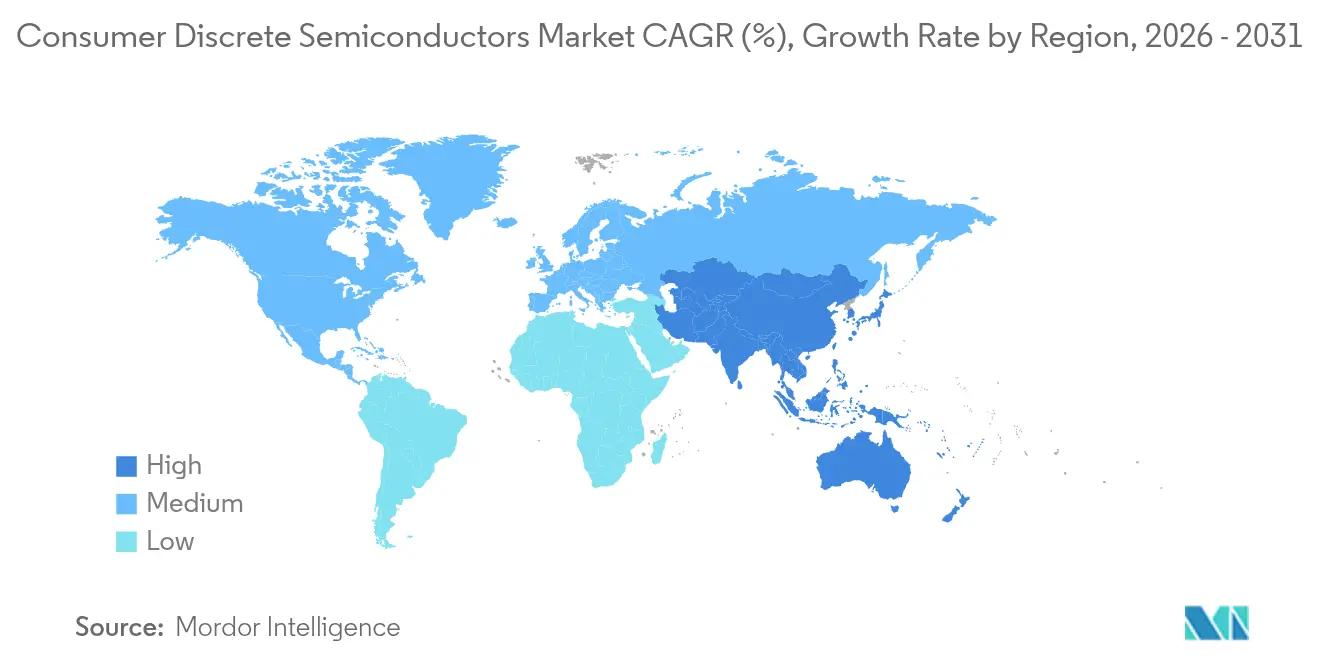

- Por geografia, a Ásia-Pacífico controlou 40,05% da receita global em 2025 e prevê-se que cresça a um CAGR de 7,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores Discretos para Consumo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Discretos GaN e SiC em Carregadores para Residências Inteligentes de Alta Potência | +1.7% | Global, com adoção antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Demanda de Fabricantes de Smartphones por Diodos TVS de Ultrabaixa Fuga em Dobráveis | +1.1% | Ásia-Pacífico, particularmente China e Coreia | Curto prazo (≤ 2 anos) |

| Crescimento de Roteadores Wi-Fi 7 Impulsionando Volumes de Discretos de Chave RF | +0.8% | Global, com concentração na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação de Drones para Consumo Exigindo Matrizes de MOSFET de Alta Corrente | +0.6% | Global, com adoção antecipada na América do Norte e na China | Médio prazo (2-4 anos) |

| Regulamentos de Ecodesign Europeus que Exigem Eficiência em Modo de Espera <0,5 W | +1.0% | Europa, com repercussão nos mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Discretos GaN e SiC em Carregadores para Residências Inteligentes de Alta Potência

Adaptadores de parede de alta potência acima de 65 W migraram rapidamente para dispositivos GaN e SiC, reduzindo o volume dos carregadores em 40% e elevando a eficiência de conversão em até 25% em comparação com soluções de silício. Hubs para residências inteligentes e alto-falantes sempre ligados demandam cada vez mais fontes de alimentação compactas e de baixo aquecimento, inserindo os discretos WBG em faixas de preço de consumo convencionais. A Infineon prevê que as reduções de custo provenientes de wafers GaN de 300 mm ampliarão a adoção para eletrodomésticos de médio porte até 2027. Espera-se que os benefícios de escala se estendam aos segmentos USB-C <30 W, acelerando a transição do mercado de semicondutores discretos para consumo em direção à tecnologia WBG.

Demanda de Fabricantes de Smartphones por Diodos TVS de Ultrabaixa Fuga em Dobráveis

Os aparelhos dobráveis ganharam popularidade durante 2024, e seus displays OLED flexíveis exigem diodos de supressão com fuga abaixo de 100 nA e capacidade de suportar descargas de 8 kV. A Vishay introduziu dispositivos TransZorb® bidirecionais capazes de atender a essas especificações sem aumentar o consumo em modo de espera. A atualização dos discretos ajuda os fabricantes de equipamentos originais a prolongar a autonomia da bateria e preservar a vida útil da tela, mantendo o mercado de semicondutores discretos para consumo alinhado com os ciclos de inovação dos smartphones premium.

Crescimento de Roteadores Wi-Fi 7 Impulsionando Volumes de Discretos de Chave RF

Os chipsets Wi-Fi 7, como o IPQ5322 da Qualcomm, exigem operação de múltiplos links nas faixas de 2,4 GHz, 5 GHz e 6 GHz, elevando a necessidade de chaves RF de baixa perda e alta isolação.[2]Qualcomm / Lisle Apex, "Solução de Rede para Residências Inteligentes Wi-Fi 7," lisleapex.com Os fabricantes de roteadores estão, portanto, aumentando o conteúdo de RF discreto por sistema, abrindo soquetes adicionais para matrizes de chaves GaAs e SOI. A aceleração coincide com a onda de conectividade para residências inteligentes, reforçando o potencial de crescimento de volume para RF discreto especializado em todo o mercado de semicondutores discretos para consumo.

Regulamentos de Ecodesign Europeus que Exigem Eficiência em Modo de Espera < 0,5 W

As diretivas da UE promulgadas em 2024 obrigam os dispositivos de consumo comercializados no mercado único a limitar o consumo em modo de espera abaixo de 0,5 W, levando a redesenhos da árvore de alimentação que favorecem MOSFETs de baixa corrente de repouso e retificadores síncronos. Os principais fabricantes de equipamentos originais agora padronizam plataformas globais com base no limite europeu mais rigoroso para simplificar a logística, ampliando a demanda global por discretos de alta eficiência. O regulamento sustentará um aumento estrutural em listas de materiais orientadas à eficiência em todo o mercado de semicondutores discretos para consumo até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição da Cadeia de Suprimentos à Capacidade de Fábricas de 6 Polegadas para Diodos Legados | -1.1% | Global, com impacto severo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de Gerenciamento Térmico em Smartphones Ultrafinos: Restrição da Densidade de Potência | -0.8% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Preço de Wafers de SiC Desacelerando a Adoção em Dispositivos Abaixo de 65 W | -0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição da Cadeia de Suprimentos à Capacidade de Fábricas de 6 Polegadas para Diodos Legados

As linhas de diodos de recuperação padrão ainda dependem fortemente de wafers de 6 polegadas concentrados em um punhado de fundições. As recentes fricções geopolíticas e as realocações de capacidade criaram risco de alocação para os fabricantes de equipamentos originais de consumo, reduzindo a disponibilidade de discretos e moderando o crescimento de unidades no curto prazo. Os fornecedores estão qualificando substitutos de 8 polegadas, mas os investimentos em ferramentas e tempo de teste prolongam os cronogramas de conversão e moderam a expansão geral do mercado de semicondutores discretos para consumo.

Limites de Gerenciamento Térmico em Smartphones Ultrafinos: Restrição da Densidade de Potência

Chassis de smartphones com espessura inferior a 7 mm restringem o volume de dissipação de calor, limitando a quantidade de potência que os componentes discretos podem suportar com segurança. O protótipo de tubo de calor em loop de 0,3 mm da Universidade de Nagoya dissipa 10 W com condutividade térmica 45 vezes superior à do cobre, mas a integração em escala ainda está a dois ou três anos de distância. Até que os métodos avançados de resfriamento amadureçam, os fabricantes de equipamentos originais precisam limitar os orçamentos de potência, mantendo um teto sobre a fatia de alta potência do mercado de semicondutores discretos para consumo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transistores de Potência Lideram a Inovação

Os transistores de potência representaram 37,74% do mercado de semicondutores discretos para consumo em 2025 e estão registrando um CAGR de 13,68% até 2031. Essa escala coloca o segmento no centro dos mandatos de eficiência e das tendências de carregamento rápido. O surgimento de MOSFETs com estrutura de trincheira e pacotes de montagem em superfície com clipe de cobre está reduzindo o R_DS(on) e a resistência térmica, elevando a densidade de corrente sem ampliar a área de ocupação. As variantes SiC e GaN continuam a penetrar em carregadores rápidos e consoles de jogos, substituindo o silício em chaveadores acima de 500 kHz onde os orçamentos de perdas são restritos. As menores perdas de condução permitem pilhas térmicas mais finas, alinhadas com os roteiros de produtos ultrafinos. Os transistores específicos para aplicações que integram lógica de retificador síncrono também estão crescendo, reduzindo a área da placa de circuito impresso e ajudando os fabricantes de smartphones a atingir as metas de modo de espera.

Diodos, retificadores e tiristores ainda sustentam tarefas de proteção, retificação e controle de fase, mas enfrentam substituição incremental quando módulos de potência integrados melhoram o custo por função. Os transistores de pequeno sinal mantêm funções em interfaces de sensores e drivers de áudio; no entanto, mais dessas tarefas estão migrando para SoCs, reduzindo a contagem de discretos. Essa mudança eleva as apostas para os fornecedores de discretos, que precisam oferecer economias demonstráveis no nível do sistema ou correm o risco de perder soquetes. Consequentemente, as prioridades de investimento se concentram na migração de processos WBG, em pacotes de menor perda e em acordos de licenciamento que possam ampliar os soquetes endereçáveis em todo o mercado de semicondutores discretos para consumo.

Por Material: Base de Silício Desafiada pela Revolução WBG

O silício forneceu 88,05% da participação na receita de 2025, refletindo décadas de amortização de capital e forte competitividade de custos. No entanto, a produção de SiC se expandirá rapidamente, sustentada pela migração para wafers de 8 polegadas que promete uma redução de 20% no custo por die até 2026. A resistência de ruptura 10 vezes maior do SiC permite transistores compactos de 650 V capazes de substituir os volumosos dispositivos de super-junção de silício em fontes de alimentação de televisores. O GaN está crescendo em carregadores USB-C PD de 30-150 W, onde sua baixa capacitância de saída suporta topologias ressonantes na faixa de MHz.

O Arseneto de Gálio permanece como o material dominante para chaves RF, mas os fornecedores agora adotam alternativas SOI e GaN-on-Si para reduzir custos. Enquanto isso, materiais experimentais como o carbono tipo diamante, com cronograma para o pós-2030, permanecem como conceitos de pesquisa em vez de fatores de mercado de curto prazo. Ao longo do horizonte de previsão, o volume de silício manterá os preços médios de venda combinados acessíveis, mas a captura de valor se concentrará nos nós WBG, reforçando uma estrutura de dois níveis dentro do mercado de semicondutores discretos para consumo.

Por Embalagem: Dominância da Montagem em Superfície com Aceleração no Nível de Wafer

Os formatos de montagem em superfície entregaram 73,92% da receita de 2025, refletindo uma produtividade de montagem incomparável e estruturas de lead frame termicamente aprimoradas em maturação. Os pacotes com clipe de cobre reduziram a indutância de loop, permitindo que os transistores GaN chaveiem a >2 MHz com mínimo de sobressinal. Os dispositivos SMD encapsulados em plástico agora suportam picos de até 200 A, superando as opções de montagem em furo passante TO-220 para muitas aplicações de consumo.

Os pacotes em nível de wafer e de escala de chip estão crescendo a um CAGR de 9,93% à medida que smartphones e dispositivos auditivos buscam dimensões milimétricas. O eSIM de 1,8 × 1,6 × 0,4 mm da Infineon ilustra como o empilhamento de dies sem encapsulamento reduz a área da placa em 75%, diminui a fuga e aumenta a imunidade a ESD. As restrições térmicas antes limitavam a adoção no nível de wafer, mas os materiais de preenchimento com maior condutividade térmica agora permitem dissipação sustentada de 3 W a 5 W. A convergência desses avanços posiciona os pacotes em nível de wafer para conquistar participação incremental dentro do mercado de semicondutores discretos para consumo.

Por Classificação de Potência: Liderança de Baixa Potência com Crescimento de Alta Potência

Os componentes de baixa potência (<1 A) ancoraram 45,68% do tamanho do mercado de semicondutores discretos para consumo em 2025, abrangendo matrizes TVS, FETs de deslocamento de nível e retificadores em dispositivos vestíveis. A supressão de fuga é o diferencial competitivo, com ofertas abaixo de 50 nA conquistando projetos em sensores IoT. Os discretos de média potência (1-20 A) atendem adaptadores para notebooks e alto-falantes inteligentes, onde a capacidade de surto e a conformidade com EMI dominam as especificações. As tendências de design que combinam retificação síncrona com modos de suspensão inteligentes continuam a borrar o limite histórico entre as faixas de baixa e média potência.

Os discretos de alta potência acima de 20 A, embora representem uma participação unitária menor, registrarão o CAGR mais rápido, de 6,72%. A demanda origina-se de carregadores USB-C PD de 240 W, estações base de headsets AR/VR e mini-desktops para jogos. A dissipação térmica permanece o fator limitante: tubos de calor em loop adaptativos embutidos nas estruturas do sistema fornecem condutividades térmicas superiores a 11.300 W/m·K, legitimando assim os módulos GaN de alta corrente em gabinetes compactos. Esses ganhos de resfriamento ampliam o alcance de aplicação dos discretos de alta potência e aumentam a densidade de valor dentro do mercado de semicondutores discretos para consumo.

Por Aplicação: Smartphones Dominam Enquanto Residências Inteligentes Aceleram

Smartphones e tablets contribuíram com 41,74% da receita em 2025, graças aos grandes volumes de produção e às arquiteturas de potência com múltiplos chips. O carregamento de bateria, a amplificação de áudio e a proteção de display consumiram juntos centenas de bilhões de discretos. Os telefones dobráveis elevaram os padrões de especificação para fuga, ESD e fadiga por dobramento, levando os fabricantes de equipamentos originais a adquirir dispositivos TVS premium. PCs, consoles e set-top boxes ainda representam soquetes consideráveis para retificadores em ponte e meias-pontes MOSFET, embora os ciclos de atualização estejam se alongando.

Os eletrodomésticos para residências inteligentes, que vão de assistentes de voz a aspiradores robóticos, registram o CAGR mais acentuado, de 8,74%, até 2031, à medida que a inteligência artificial adiciona consumos de energia em modo de espera e funcionalidades de ativação por voz. O segmento depende fortemente de conversores flyback baseados em GaN e drivers de LED em modo de corrente para atingir orçamentos de modo de espera abaixo de 0,5 W. Os dispositivos vestíveis e auditivos apresentam crescimento unitário de dois dígitos, mas têm restrições rigorosas de altura, motivando matrizes zener em nível de wafer e reguladores de tensão de 0,35 mm de espessura. Os drones para consumo e os gadgets de mobilidade pessoal formam um segmento nascente, mas vibrante, para matrizes MOSFET de alta corrente, ampliando ainda mais o campo endereçável para os fornecedores no mercado de semicondutores discretos para consumo.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de semicondutores discretos para consumo com uma participação de 40,05% em 2025 e está prevista para entregar um CAGR de 7,74% até 2031. A China continental acelerou a implantação de capital em fábricas de nós maduros, apoiada por incentivos nacionais superiores a USD 1,5 bilhão que visam a produção de substratos e epitaxia de SiC. A Coreia aproveita sua dominância em smartphones para pilotar nós de embalagem avançada, enquanto o Japão mantém força de nicho em discretos de grau automotivo. Os governos locais patrocinam clusters de dispositivos de potência, garantindo densidade de ecossistema e encurtando os ciclos de qualificação para os fabricantes de equipamentos originais de consumo.

A América do Norte permanece crítica para a definição de arquitetura e a inovação em processos WBG. A Lei CHIPS destinou USD 39 bilhões em subsídios e mais USD 11 bilhões para P&D, partes dos quais financiam linhas piloto de GaN e o escalonamento de lingotes de SiC. As políticas de segurança energética dos EUA favorecem a capacidade doméstica de WBG, beneficiando empresas capazes de co-localizar P&D com montagem de alto mix. A expertise do Canadá em MEMS e embalagens complementa essa cadeia de valor, especialmente em módulos RF e diodos de ultrabaixa fuga.

A Europa detém uma participação por meio de discretos orientados para o setor automotivo e regulamentação rigorosa de ecodesign. A Infineon e a STMicroelectronics ancoram a produção continental, enquanto a joint venture ESMC em Dresden adicionará 40.000 wafers por mês de capacidade avançada após a aceleração. A conformidade com os limites de modo de espera <0,5 W impulsiona uma demanda intensa por retificadores síncronos e LDOs de ultrabaixa corrente de repouso. Em outros lugares, a América do Sul, o Oriente Médio e a África ainda estão emergindo, mas registram crescimento de importações de dois dígitos de drivers de LED e carregadores de smartphones, prenunciando oportunidades incrementais para o mercado de semicondutores discretos para consumo ao longo da próxima década.

Cenário Competitivo

O mercado de semicondutores discretos para consumo exibe concentração moderada. ON Semiconductor, Infineon Technologies e STMicroelectronics juntas controlaram aproximadamente 28% da receita de 2024, aproveitando linhas de wafer verticalmente integradas, embalagens diferenciadas e amplos canais de vendas. A aquisição, em janeiro de 2025, do portfólio de JFET SiC da Qorvo pela ON Semiconductor exemplifica o valor desproporcional dos portfólios de propriedade intelectual que aceleram o tempo de comercialização para discretos WBG. A iniciativa de wafers GaN de 300 mm da Infineon promete vantagens de custo por die e sublinha como a escala pode consolidar ainda mais a posição dos incumbentes.

Empresas desafiadoras como Navitas Semiconductor e Cambridge GaN Devices enfatizam a integração monolítica de drivers de gate e FETs, simplificando os projetos de referência para carregadores e boosters de VR. Esses novos entrantes frequentemente terceirizam para parceiros de fundição como a TSMC para evitar grandes desembolsos de capital. O lançamento mais amplo de GaN em modo e da Nexperia em 2025 destaca como os players de médio porte se reposicionam em direção ao WBG para permanecerem relevantes.

A resiliência da cadeia de suprimentos molda as estratégias tanto quanto a física dos dispositivos. Os principais fornecedores utilizam dupla fonte de montagem na Ásia do Sudeste e na Europa Oriental para amortecer choques geopolíticos. Simultaneamente, programas de parceria com provedores de nuvem testam a confiabilidade dos discretos em cargas de trabalho de IA de borda, elevando as perspectivas de design-in. À medida que os envelopes de custo se estreitam, a diferenciação continuará a depender da eficiência energética, do desempenho térmico e de projetos de referência completos adaptados aos ciclos de vida de consumo em rápida evolução dentro do mercado de semicondutores discretos para consumo.

Líderes do Setor de Semicondutores Discretos para Consumo

-

ON Semiconductor Corporation

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Nexperia B.V.

-

Vishay Intertechnology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Infineon exibiu módulos de potência JFET CoolSiC® e soluções CoolGaN™ na PCIM Europe 2025 para avançar em fontes de alimentação de consumo de alta eficiência.

- Abril de 2025: A Universidade de Nagoya desenvolveu um tubo de calor em loop de 0,3 mm capaz de dissipar 10 W, abordando os limites térmicos em smartphones ultrafinos.

- Fevereiro de 2025: A NXP adquiriu a Kinara por USD 307 milhões, adicionando processamento neural eficiente em termos energéticos ao seu portfólio de borda.

- Janeiro de 2025: A ON Semiconductor adquiriu a tecnologia JFET SiC da Qorvo por USD 118,8 milhões para fortalecer seu roteiro WBG.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Definimos o mercado de semicondutores discretos para consumo como todos os diodos, transistores de pequeno sinal, transistores de potência (MOSFETs, IGBTs e equivalentes), retificadores e tiristores recém-fabricados que são embarcados em dispositivos de consumo acabados, como smartphones, dispositivos vestíveis, laptops, set-top boxes, consoles de jogos e hardware para residências inteligentes. De acordo com a Mordor Intelligence, os produtos vendidos para fabricantes de equipamentos automotivos, industriais ou de telecomunicações, mesmo que posteriormente incorporados em produtos finais de consumo, estão fora deste estudo.

Exclusão de escopo: módulos que combinam discretos com circuitos integrados em um único pacote (por exemplo, estágios de potência SiP) não são contabilizados.

Visão Geral da Segmentação

-

Por Tipo de Produto

- Diodo

- Transistor de Pequeno Sinal

-

Transistor de Potência

- Transistor de Potência MOSFET

- Transistor de Potência IGBT

- Outros Transistores de Potência

- Retificador

- Tiristor

- Outros Tipos

-

Por Material

- Silício

- Carboneto de Silício (SiC)

- Nitreto de Gálio (GaN)

- Outros Materiais

-

Por Embalagem

- Montagem em Furo Passante

- Montagem em Superfície (SMD/SMT)

- Pacotes em Nível de Wafer / Escala de Chip

-

Por Classificação de Potência

- Baixa Potência (<1 A)

- Média Potência (1 – 20 A)

- Alta Potência (>20 A)

-

Por Aplicação

- Smartphones e Tablets

- Dispositivos Vestíveis e Auditivos

- PCs e Laptops

- Consoles de Jogos e Set-Top Boxes

- Dispositivos para Residências Inteligentes (TV, Alto-Falantes Inteligentes, Eletrodomésticos)

- Sensores IoT para Consumo e Drones

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- França

- Reino Unido

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Em seguida, entrevistamos engenheiros de embalagem em OSATs asiáticos, gerentes de suprimentos em marcas líderes de eletrônicos de consumo na América do Norte e na Europa, e diretores de vendas em fornecedores de dispositivos discretos. Suas percepções refinaram nossas premissas sobre taxas de adesão de carregadores, variações sazonais de demanda e preços de materiais WBG, ajudando-nos a preencher lacunas que a literatura por si só não conseguia suprir.

Pesquisa Documental

Nossos analistas compilaram inicialmente dados de unidades e valores de múltiplos anos a partir de fontes públicas, como estatísticas de handsets da JEITA, remessas por categoria de dispositivo da WSTS, códigos tarifários do UN Comtrade para HS85.41/42 e comunicados de associações comerciais sobre a adoção de GaN e SiC. Insumos complementares vieram de relatórios 10-K de empresas, apresentações para investidores e comunicados de imprensa que revelam preços médios de venda e mudanças no mix de produtos. O acesso a bases de dados pagas, incluindo D&B Hoovers para dados financeiros de fabricantes de equipamentos originais e Questel para contagens de patentes de dispositivos de potência, permitiu um contexto competitivo mais rico.

Essas referências ilustram, sem esgotar, o conjunto mais amplo de evidências documentais consultadas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começou com as remessas globais de 2024 de smartphones, PCs, hubs para residências inteligentes e dispositivos vestíveis, que são então multiplicadas pelo conteúdo de discretos por dispositivo e pelos preços médios de venda combinados para chegar à linha de base de 2025. Verificações de baixo para cima, consolidações de receita de fornecedores e auditorias de estoque de canal validaram os totais e ajustaram para dupla contagem. As principais variáveis incluem a perspectiva de unidades de smartphones, a penetração de carregadores GaN, as curvas de custo por die de SiC, a contagem média de estágios de potência por alto-falante inteligente e a participação de SMD no total de embalagens. Para as previsões, executamos uma combinação de regressão multivariada e ARIMA, com variáveis independentes validadas por respondentes primários, antes de a análise de cenários testar choques de alta e baixa.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: analista, par sênior e gerente de pesquisa, onde as variações em relação a índices externos acionam retrabalho. Atualizamos a cada doze meses e emitimos revisões intermediárias quando ocorrem eventos materiais na cadeia de suprimentos ou em políticas, garantindo que os clientes vejam o ponto de vista mais recente.

Por que a Linha de Base de Semicondutores Discretos para Consumo da Mordor Permanece Sólida

Os números publicados frequentemente divergem porque as empresas diferem nas escolhas de escopo, nos métodos de inflação de preço médio de venda e na cadência de atualização. Nosso estudo ancora apenas os discretos autônomos embarcados em produtos de consumo acabados e utiliza uma combinação disciplinada de dados públicos de comércio e feedback ao vivo de fabricantes de equipamentos originais, que os concorrentes podem ignorar.

Os principais fatores de lacuna incluem alguns serviços que agrupam a demanda industrial e automotiva em totais de 'consumo', outros que inflacionam o valor ao precificar módulos de sinal misto como discretos puros, ou que projetam volume a partir de linhas de base de handsets de três anos desatualizadas que nossa atualização anual já corrigiu.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 11,00 Bn (2025) | ||

| USD 57,97 Bn (2025) | Consultoria Global A | Combina dies discretos, analógicos e de sensores; inclui unidades de IoT industrial |

| USD 48,06 Bn (2025) | Whitepaper do Setor B | Aplica o valor geral do mercado de discretos e, em seguida, atribui a participação do consumidor qualitativamente |

| USD 10,27 Bn (2025) | Inteligência Online C | Utiliza cotações de remessa de fornecedores sem ajuste de estoque de canal |

Em conjunto, a comparação mostra que nosso escopo transparente no nível do dispositivo, as variáveis com dupla fonte e o ritmo de atualização anual oferecem aos tomadores de decisão uma linha de base equilibrada e reproduzível na qual podem confiar para planejamento e benchmarking.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de semicondutores discretos para consumo?

O mercado de semicondutores discretos para consumo foi avaliado em USD 11,71 bilhões em 2026 e espera-se que atinja USD 15,98 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Os transistores de potência lideraram o mercado com 37,74% de participação na receita em 2025, impulsionados pela forte demanda por conversão de energia eficiente.

Qual é a velocidade de crescimento dos materiais de banda larga proibida ampla?

Os discretos SiC e GaN estão se expandindo a um CAGR de 18,24% até 2031, à medida que carregadores, dispositivos de IA e sistemas para residências inteligentes buscam maior eficiência.

Por que a Europa é importante apesar de ter uma participação menor?

Regras rígidas de ecodesign que limitam a potência em modo de espera a <0,5 W estão forçando os fabricantes de equipamentos originais globais a adotar discretos de alta eficiência, aumentando a influência europeia nos roteiros técnicos.

Qual tendência de embalagem os fornecedores devem observar?

Os pacotes em nível de wafer e de escala de chip são os formatos de crescimento mais rápido, com um CAGR de 9,93%, permitindo telefones mais finos e dispositivos vestíveis compactos.

Página atualizada pela última vez em: