Tamanho e Participação do Mercado de Semicondutores para Data Center e Servidor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 179.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 230.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

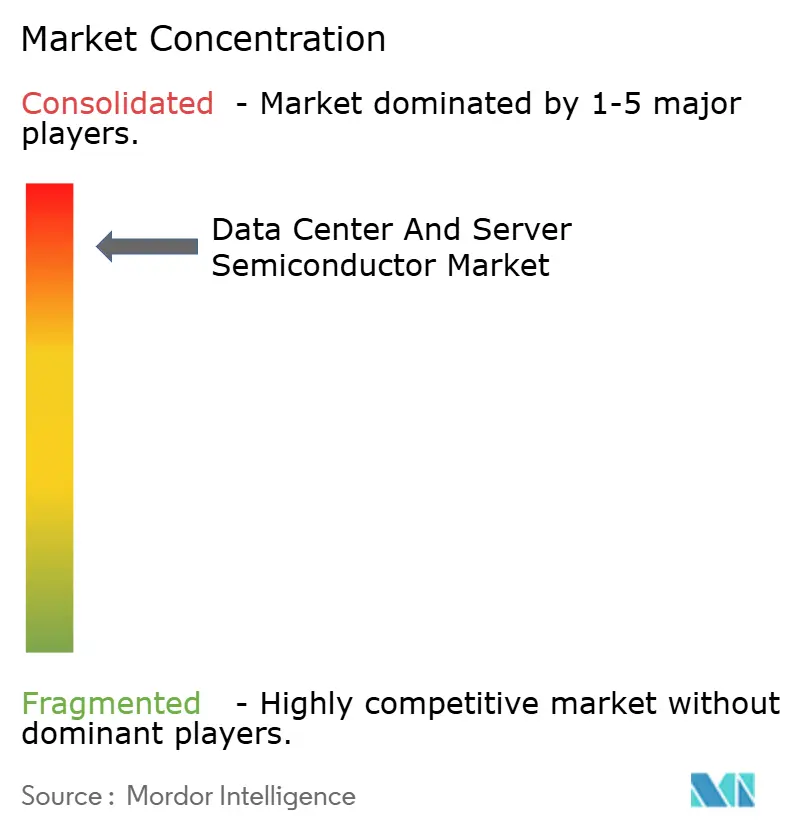

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores para Data Center e Servidor por Mordor Intelligence

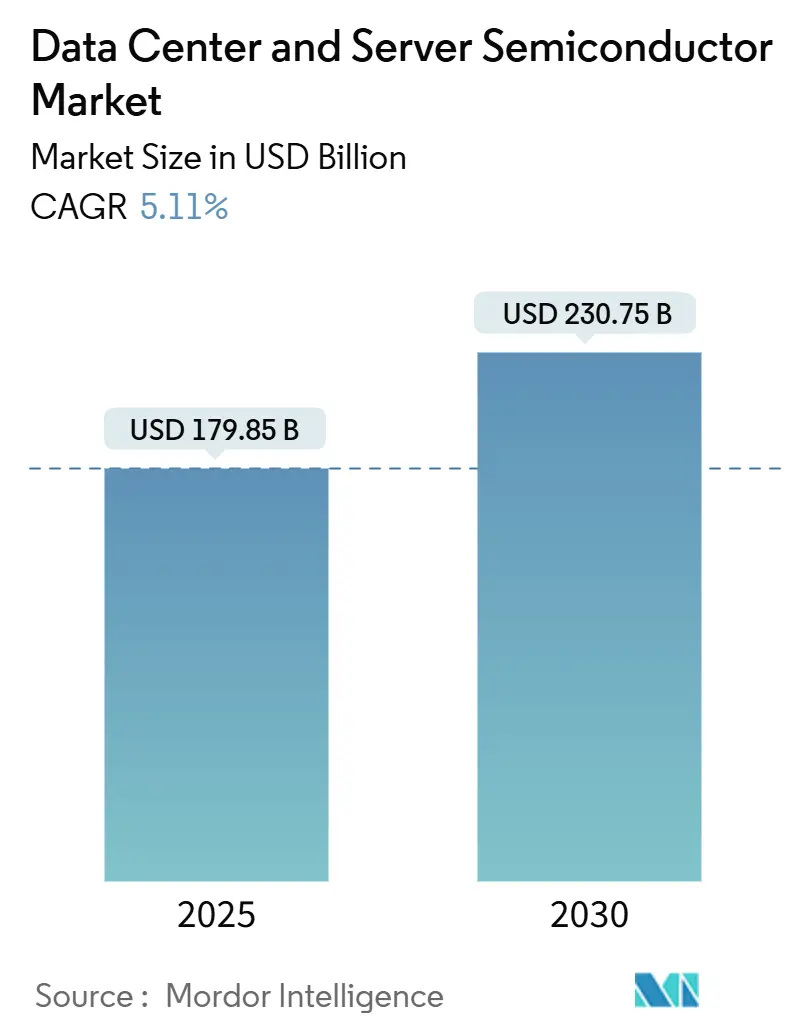

O tamanho do mercado global de semicondutores para data center e servidor foi de USD 179,85 bilhões em 2025 e está projetado para atingir USD 230,75 bilhões até 2030, refletindo um CAGR de 5,11% durante o período de previsão. Essa expansão moderada reflete um perfil de demanda em maturação no qual o investimento de hiperescaladores em infraestrutura de inteligência artificial, em vez dos ciclos tradicionais de PCs ou smartphones, define as prioridades de produção. Os roteiros das fundições enfatizam, portanto, arquiteturas de computação personalizadas, integração de memória de alta largura de banda e empacotamento avançado em detrimento do crescimento puro de volume de wafers. Incentivos governamentais como o CHIPS Act continuam a redirecionar a capacidade de ponta para os Estados Unidos, enquanto os países da Ásia-Pacífico promovem fábricas soberanas para salvaguardar a continuidade do fornecimento. Enquanto isso, os requisitos de resfriamento líquido para aceleradores de 2-3 kW estão redefinindo a infraestrutura de data centers, impulsionando atualizações paralelas em dispositivos de fornecimento de energia e materiais térmicos.[1]Taiwan Semiconductor Manufacturing Company, "Prêmio CHIPS Act para a TSMC no Arizona," tsmc.com

Principais Conclusões do Relatório

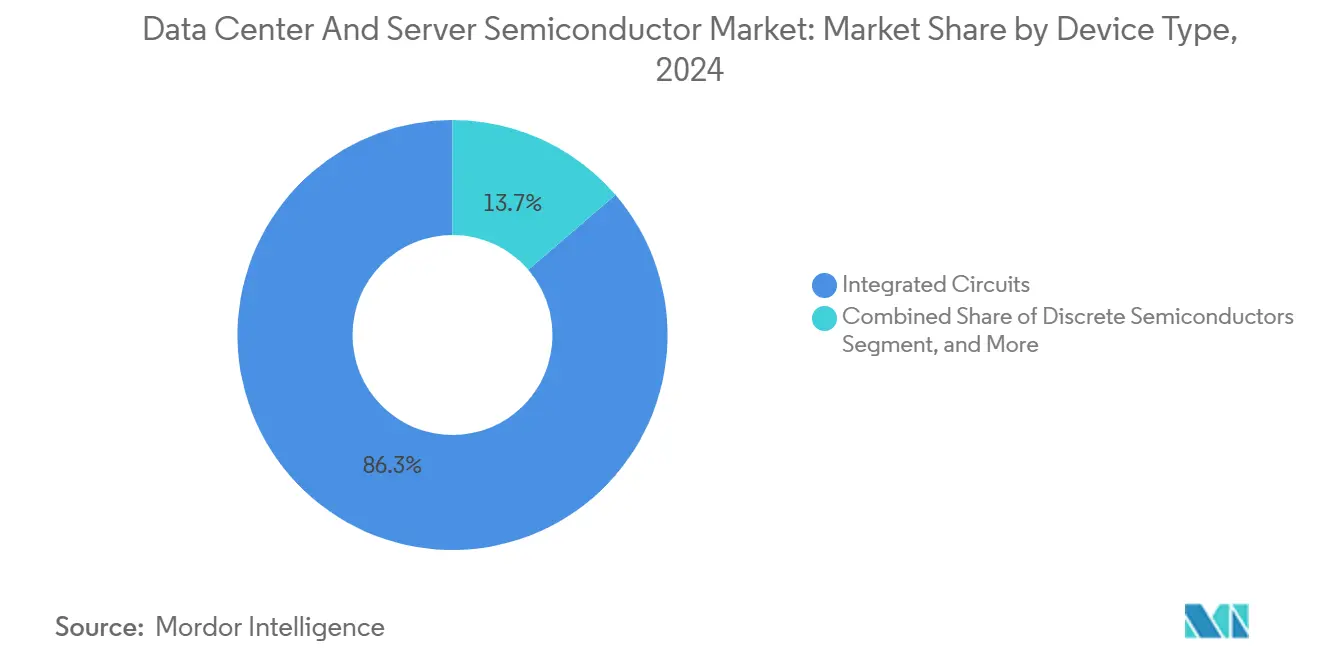

- Por tipo de dispositivo, os Circuitos Integrados representaram 86,3% da participação do mercado de semicondutores para data center e servidor em 2024 e estão avançando a um CAGR de 5,9% até 2030.

- Por modelo de negócio, os Fornecedores de Design/Fabless detinham 67,9% do tamanho do mercado de semicondutores para data center e servidor em 2024, enquanto o mesmo segmento está preparado para expandir a um CAGR de 5,7% até 2030.

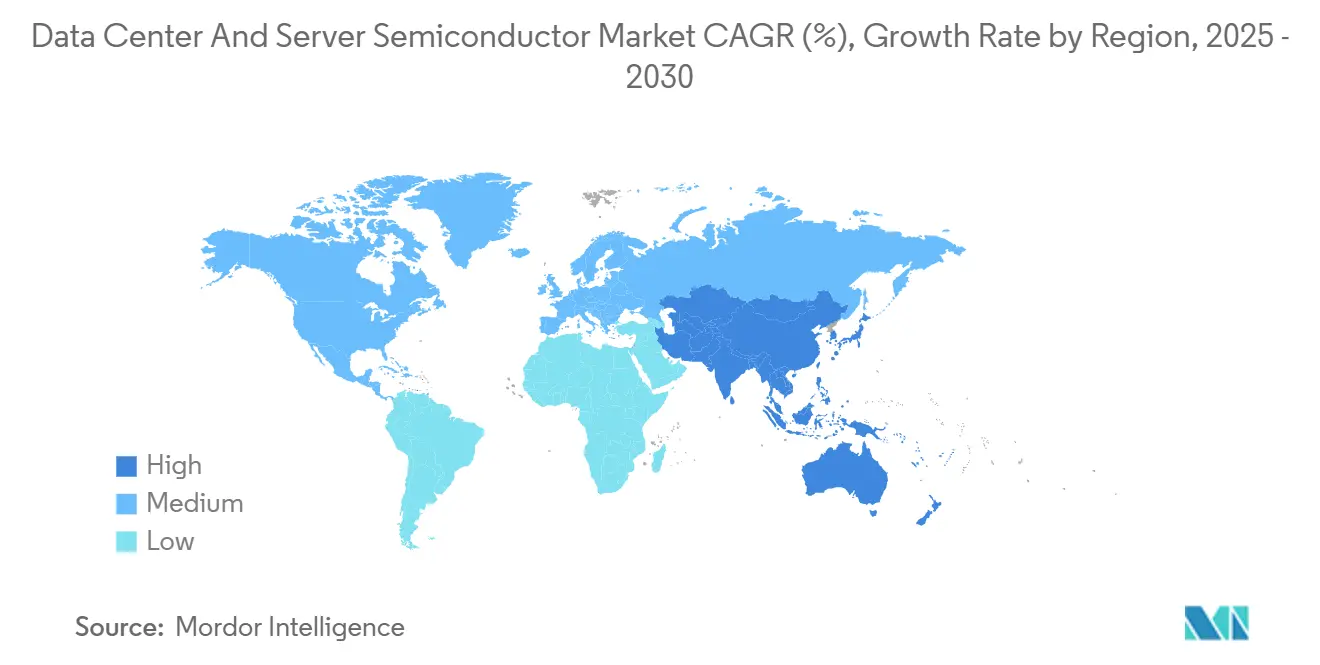

- Por geografia, a América do Norte liderou com 38,7% de participação na receita em 2024; a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 6,1% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Semicondutores para Data Center e Servidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dominância de GPU para treinamento de modelos de IA | +1.8% | Global, concentrado na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por Memória de Alta Largura de Banda (HBM) | +1.2% | Global, liderado pela Coreia do Sul e Taiwan, fabricação | Curto prazo (≤ 2 anos) |

| Migração para ASICs personalizados por hiperescaladores | +0.9% | América do Norte e Europa, com fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento na adoção de chiplets e empacotamento avançado | +0.7% | Global, concentrado em fundições avançadas | Longo prazo (≥ 4 anos) |

| Subsídios governamentais no estilo CHIPS para fábricas domésticas | +0.6% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Dispositivos de energia compatíveis com resfriamento líquido emergentes | +0.4% | Global, adoção antecipada em data centers | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância de GPU para Treinamento de Modelos de IA

Arquiteturas de computação acelerada construídas em torno de milhares de núcleos de GPU paralelos agora dominam os gastos de capital dos hiperescaladores. A valorização da NVIDIA acima de USD 2 trilhões em 2024 sublinha como a liderança de desempenho em chips de treinamento de IA pode remodelar o mercado de semicondutores. Os operadores de data centers implantam clusters cada vez maiores onde a largura de banda de memória e a latência de interconexão ditam o custo total de propriedade. A tendência de especialização atrai rivais — incluindo AMD, Intel, Groq e Cerebras — para fornecer silício de treinamento diferenciado, pressionando os fornecedores de GPU incumbentes a otimizar tanto os envelopes de energia quanto o suporte ao ecossistema. À medida que as cargas de trabalho se diversificam, os fornecedores devem equilibrar tera-flops brutos com portabilidade de software para manter a participação.

Demanda Crescente por Memória de Alta Largura de Banda (HBM)

A HBM está no centro do escalonamento de desempenho porque os modelos de IA já excedem necessidades de largura de banda de 1 TB/s. SK Hynix, Samsung e Micron fornecem conjuntamente mais de 95% da capacidade mundial de HBM, sustentando prazos de entrega de seis a nove meses para pilhas HBM3E.[2]Editores da Semiconductor Today, "Halo Industries Capta USD 80 M em Série B," semiconductor-today.comAs fundições respondem com empacotamento avançado como CoWoS, que posiciona dies de memória adjacentes a dies de computação, aumentando a complexidade do substrato e a intensidade de capital. Os fabricantes de memória enfrentam um dilema: reformular para HBM premium de baixo volume ou preservar as margens de DRAM de alto volume. A escassez resultante eleva as tendências de preço médio de venda que se propagam pelas listas de materiais dos aceleradores e, em última análise, aumentam o capex dos hiperescaladores.

Migração para ASICs Personalizados por Hiperescaladores

Os provedores de nuvem agora consideram a diferenciação em silício como estratégica, com o Google TPU, o Amazon Trainium e o Microsoft Maia demonstrando ganhos de 15 a 30 vezes no desempenho por watt em relação às GPUs prontas para uso. As fundições competem intensamente por essas conquistas de design porque cada chip pode ancorar a utilização de nós por vários anos. O modelo perturba a hierarquia histórica de silício comercial: as casas fabless agora devem apresentar IP de valor agregado em vez de peças prontas, enquanto os fabricantes de dispositivos integrados (IDMs) desenvolvem divisões de fabricação contratada para capturar negócios personalizados. Os fornecedores de automação de design eletrônico também se beneficiam, vendendo fluxos avançados de RTL para GDS adaptados para cargas de trabalho de hiperescaladores.

Crescimento na Adoção de Chiplets e Empacotamento Avançado

Com os transistores sub-5 nm se aproximando dos limites de custo-rendimento, os chiplets oferecem uma rota prática para integração heterogênea. O roteiro desagregado da Intel demonstra como a combinação de dies de computação central em um nó líder com chiplets analógicos ou de E/S em nós maduros pode reduzir os custos do sistema sem sacrificar o desempenho. O Universal Chiplet Interconnect Express (UCIe) visa garantir a interoperabilidade, permitindo flexibilidade do ecossistema e reutilização de componentes. No entanto, a montagem de múltiplos dies aumenta a complexidade de confiabilidade e teste, levando especialistas de back-end a investir em inspeção por raios X, metrologia óptica automatizada e bumping de passo fino. A longo prazo, as abstrações de software que tratam clusters de chiplets como dies monolíticos decidirão a velocidade de adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos recorrentes de excesso de capacidade de servidores | -0.8% | Global, concentrado em mercados de data centers | Curto prazo (≤ 2 anos) |

| Incertezas geopolíticas de controle de exportações | -1.1% | Global, particularmente o comércio China-EUA-Europa | Médio prazo (2-4 anos) |

| Limites do envelope térmico em nós sub-3 nm | -0.6% | Global, afetando a fabricação de ponta | Longo prazo (≥ 4 anos) |

| Escassez de equipamentos de litografia de nó avançado | -0.9% | Global, concentrado em fundições avançadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Recorrentes de Excesso de Capacidade de Servidores

Os hiperescaladores pausam periodicamente as aquisições quando os servidores instalados atingem utilização aceitável, desencadeando correções de estoque que se propagam para cima. O período de digestão de 2024 após o primeiro ciclo de construção de IA viu adiamentos de pedidos e erosão de preços de componentes. Como os processadores de classe servidor têm grande área de die e margem, mesmo pequenas oscilações de volume amplificam a volatilidade de carregamento das fábricas. As previsões dos fornecedores, portanto, permanecem vulneráveis ao sentimento macroeconômico e às análises de utilização, em vez de intervalos de atualização previsíveis. Os fabricantes contratados respondem ampliando os portfólios de clientes para amortecer as quedas de receita.

Incertezas Geopolíticas de Controle de Exportações

O aperto das regras de exportação restringe o acesso da China à litografia de ultravioleta extremo e aos fluxos de design sub-7 nm, obrigando as empresas globais a gerenciar linhas de produtos duplas. A conformidade aumenta a sobrecarga jurídica e desacelera a colaboração de engenharia, complicando o alinhamento do roteiro para equipes multinacionais. Em paralelo, Pequim acelera alternativas domésticas enquanto os clientes fora da China se protegem com estratégias de múltiplas fontes. O cabo de guerra regulatório injeta incerteza no planejamento de demanda e no cronograma de gastos de capital, suprimindo o momentum do mercado de semicondutores no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Sustentam a Liderança

Os Circuitos Integrados retiveram 86,3% da participação do mercado de semicondutores para data center e servidor em 2024 e estão registrando um CAGR de 5,9% até 2030, sublinhando seu papel fundamental em aceleradores de IA, memória e processadores de borda. Dentro deste cluster, microprocessadores e DRAM se movem em direções opostas: núcleos de IA especializados impulsionam a receita de processadores para cima, enquanto os SoCs móveis commoditizados enfrentam pressão de preços. O crescimento da memória se concentra nos segmentos HBM e GDDR, onde a largura de banda dita o preço premium. Os dispositivos de energia discretos apoiam as tendências de eletrificação, mas contribuem com uma parcela menor para o mercado geral de semicondutores. A optoeletrônica se beneficia da óptica de data centers e do lidar automotivo, com o ritmo de receita superando as remessas de unidades devido ao maior valor por módulo.

As arquiteturas híbridas que co-empacotam lógica, memória e fotônica promovem sinergias entre dispositivos. As casas de montagem, portanto, comercializam serviços de "sistema em silício" prontos para uso em vez de fixação de die individual. À medida que os chiplets borram as linhas de categoria estritas, reguladores e analistas tratam cada vez mais o sistema integrado como uma única unidade contábil, reforçando ainda mais a dominância dos circuitos integrados no mercado de semicondutores. O investimento contínuo em ferramentas de EUV ultralimpas e redes de fornecimento de energia pelo lado traseiro mostra que, apesar dos ventos contrários de custo, os nós de ponta permanecem economicamente viáveis para tiles de computação de desempenho crítico dentro de pacotes de múltiplos dies.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: A Estratégia Fabless Amplia seu Alcance

Os Fornecedores de Design/Fabless capturaram 67,9% do tamanho do mercado de semicondutores para data center e servidor em 2024 e estão projetados para expandir a um CAGR de 5,7% até 2030. O modelo fabless oferece agilidade de capital e aproveita as fundições globais para liderança de processo sem possuir plantas de vários bilhões de dólares. As startups podem iterar arquiteturas rapidamente, enquanto os incumbentes transferem peças de commodities para fábricas terceirizadas para concentrar as linhas internas em processadores monolíticos de alta margem.

Os Fabricantes de Dispositivos Integrados ainda importam em analógico, energia e RF, onde ajustes de processo proporcionam ganhos de desempenho tangíveis. No entanto, até mesmo a Intel agora corteja clientes externos sob sua estratégia Foundry 2.0, sinalizando convergência em direção a um modelo misto. A diferenciação competitiva, portanto, gira em torno de bibliotecas de IP, pilhas de software e orquestração da cadeia de suprimentos, em vez de propriedade de wafer apenas. Ao longo do horizonte de previsão, as casas de design que dominarem a partição de chiplets, a integração de firmware e as certificações de segurança consolidarão sua participação dentro do mercado de semicondutores para data center e servidor.

Análise Geográfica

A América do Norte comandou 38,7% do mercado de semicondutores para data center e servidor em 2024, impulsionada por instalações de IA de hiperescaladores e mandatos de aquisição de defesa que priorizam o fornecimento doméstico. As concessões financiadas pelo CHIPS Act totalizando USD 14,5 bilhões para a TSMC e a Intel aceleraram a capacidade local de wafers, enquanto o Canadá e o México fornecem subsistemas de montagem, teste e circuito impresso que encurtam os prazos de entrega regionais. O sucesso da implementação depende de pipelines de talentos e entregas de ferramentas no prazo em um contexto de disponibilidade restrita de EUV.

A Ásia-Pacífico permanece a região de crescimento mais rápido com um CAGR de 6,1% até 2030. Taiwan ancora a lógica de ponta, a Coreia do Sul lidera em memória e o Japão se destaca em produtos químicos de fotorresiste e substratos avançados. A China se concentra na autossuficiência em nós maduros para chips automotivos e industriais, pois os controles de exportação restringem o acesso aos scanners de EUV.[3]Ji-hui Choi, "TSMC Supera Samsung com Vantagem de 2 nm," biz.chosun.com Singapura, Malásia e Vietnã conquistam investimentos de back-end à medida que as marcas se diversificam para longe da concentração em um único país. Incentivos soberanos — que vão desde concessões de terrenos até isenções fiscais — apoiam essa construção de capacidade distribuída, mesmo quando as atualizações da rede elétrica ficam atrás do crescimento das fábricas de wafers.

O crescimento do mercado de semicondutores na Europa fica atrás dos pares, mas ganha impulso com um Chips Act de EUR 43 bilhões que apoia os clusters de Dresden e Grenoble. A região se especializa em discretos de energia, microcontroladores automotivos e filtros de RF que se alinham com seus pontos fortes em veículos elétricos e automação industrial. Os centros de pesquisa impulsionam dispositivos de prova de conceito quânticos e neuromórficos, mas a receita de curto prazo permanece vinculada à demanda estabelecida de OEMs automotivos. O escalonamento bem-sucedido dependerá de fechar a lacuna de talentos, facilitar as licenças de construção e agilizar a alocação de subsídios.

Cenário Competitivo

As cinco principais fundições controlam uma parcela significativa da capacidade global, tornando o mercado de semicondutores altamente concentrado e sensível a interrupções de fonte única. A TSMC sozinha responde pela maior parte da participação na receita, fornecendo aos clientes capacidade de EUV e serviços de empacotamento CoWoS incomparáveis. A Samsung segue a TSMC, enquanto a Intel acelera seu nó 18A para reconquistar soquetes de computação de alto desempenho. Os campos de batalha competitivos agora se estendem ao empacotamento avançado, onde a receita da TSMC com CoWoS e InFO superou 10% das vendas corporativas em 2025.[4]Tech Taiwan, "O CoWoS de Próxima Geração da TSMC Impacta como uma Nota de Morte," substack.com Os fornecedores de ferramentas de litografia, fotorresistes e sistemas de metrologia formam um ecossistema estreitamente acoplado cuja produção dita o ritmo da migração de nós.

Os players emergentes exploram nichos arquitetônicos. A rodada de financiamento de USD 640 milhões da Groq tem como alvo o silício de inferência de alta taxa de transferência e baixa latência que pode substituir GPUs de commodities em tarefas de fala e linguagem. A startup de interconexão óptica Celestial AI e a inovadora em wafers de carboneto de silício Halo Industries avançam em materiais que abordam gargalos de largura de banda e energia. Ainda assim, a intensidade de capital da fabricação de wafers garante que a maioria dos desafiantes adote um modelo fabless e dependa da TSMC ou da Samsung para produção.

As alianças estratégicas se multiplicam à medida que o compartilhamento de custos mitiga os gastos de fábricas superiores a USD 20 bilhões. As fundições fazem parceria com fornecedores de produtos químicos para garantir a pureza do fotorresiste, com fornecedores de substratos para interposers de alta densidade e com provedores de nuvem para co-otimizar layouts de chips para cargas de trabalho específicas. O licenciamento de propriedade intelectual permanece uma barreira à entrada, com pools de patentes permitindo que os incumbentes extraiam royalties ou bloqueiem novos entrantes disruptivos. A segurança da cadeia de suprimentos e as metas ambientais, sociais e de governança também reformulam os critérios de compra, favorecendo fornecedores que verificam o fornecimento ético de minerais e operações com neutralidade de carbono.

Líderes do Setor de Semicondutores para Data Center e Servidor

Nvidia Corporation

Intel Corporation

Samsung Electronics (Device Solutions)

Advanced Micro Devices Inc.

SK hynix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TSMC divulgou sua tecnologia Gate-All-Around de 2 nm, prometendo 15% de ganho de desempenho e 30% menos energia do que o nó de 3 nm, reforçando sua liderança em processos de ponta.

- Junho de 2025: A receita de empacotamento avançado da TSMC atingiu 10% do total de vendas da empresa, superando o Grupo ASE neste segmento.

- Abril de 2025: A Groq concluiu uma rodada Série D de USD 640 milhões para expandir as Unidades de Processamento de Linguagem em sua infraestrutura GroqCloud.

- Março de 2025: A Intel relatou progresso constante em direção à produção 18A que incorpora transistores de efeito de campo complementares e energia pelo lado traseiro.

Escopo do Relatório Global do Mercado de Semicondutores para Data Center e Servidor

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinais Digitais | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinais Digitais | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Geografia | América do Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Restante da América do Sul | ||||

| Europa | Alemanha | |||

| Reino Unido | ||||

| França | ||||

| Itália | ||||

| Rússia | ||||

| Restante da Europa | ||||

| Ásia-Pacífico | China | |||

| Japão | ||||

| Coreia do Sul | ||||

| Índia | ||||

| Taiwan | ||||

| Restante da Ásia-Pacífico | ||||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | ||

| Emirados Árabes Unidos | ||||

| Turquia | ||||

| Restante do Oriente Médio | ||||

| África | África do Sul | |||

| Nigéria | ||||

| Restante da África | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores em 2025?

O tamanho do mercado de semicondutores atingiu USD 179,85 bilhões em 2025 e está no caminho para uma expansão constante até 2030.

Qual é a taxa de crescimento esperada para semicondutores no período 2025-2030?

A receita do setor está prevista para registrar um CAGR de 5,11%, refletindo uma demanda equilibrada de infraestrutura de IA, atualizações de memória e empacotamento avançado.

Qual tipo de dispositivo domina a receita de semicondutores?

Os Circuitos Integrados comandam 86,3% da receita de 2024 e permanecem o centro do crescimento futuro devido ao seu papel em aceleradores de IA e memória de alta largura de banda.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico se beneficia de investimentos soberanos em fábricas, demanda por eletrônicos de consumo e diversificação da cadeia de suprimentos, apoiando um CAGR de 6,1% até 2030.

Quão concentrada é a fabricação global de semicondutores?

As cinco principais fundições lidam com 98% da capacidade, com a TSMC sozinha responsável por 60%, indicando uma estrutura oligopolista que molda os preços e a segurança do fornecimento.

Página atualizada pela última vez em: