Tamanho e Participação do Mercado de CI Lógico (Circuito Integrado)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 254.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 303.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.60% CAGR |

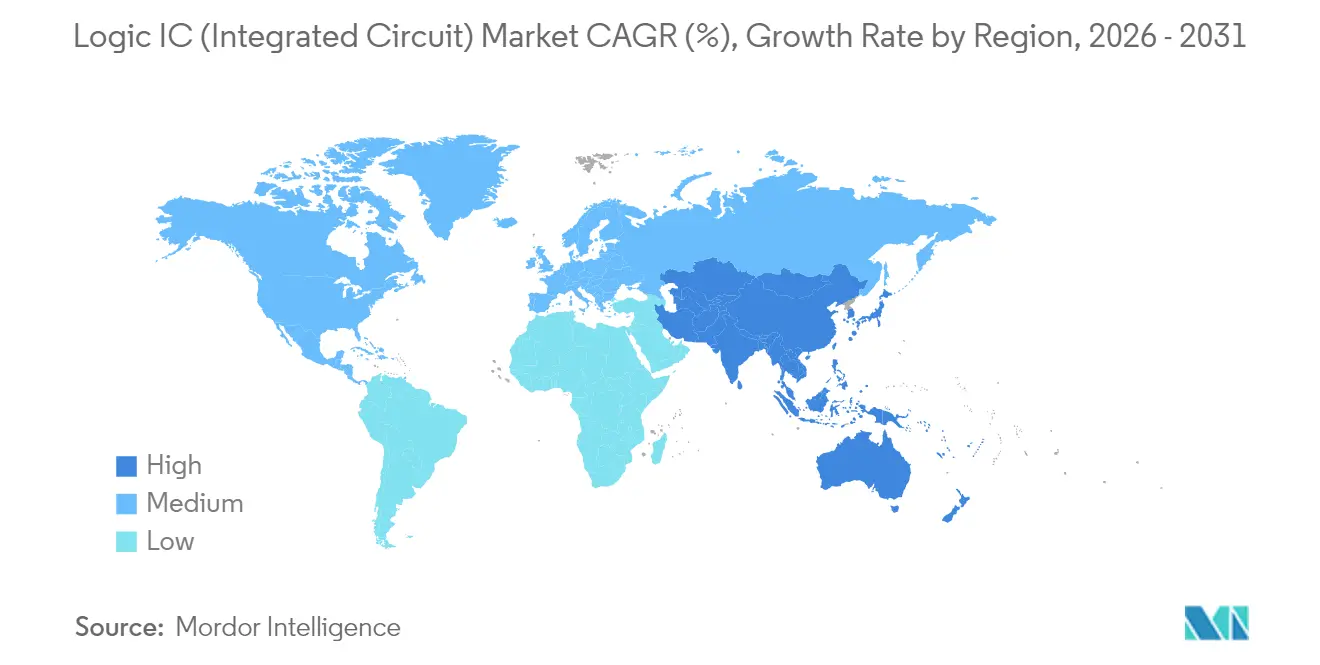

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

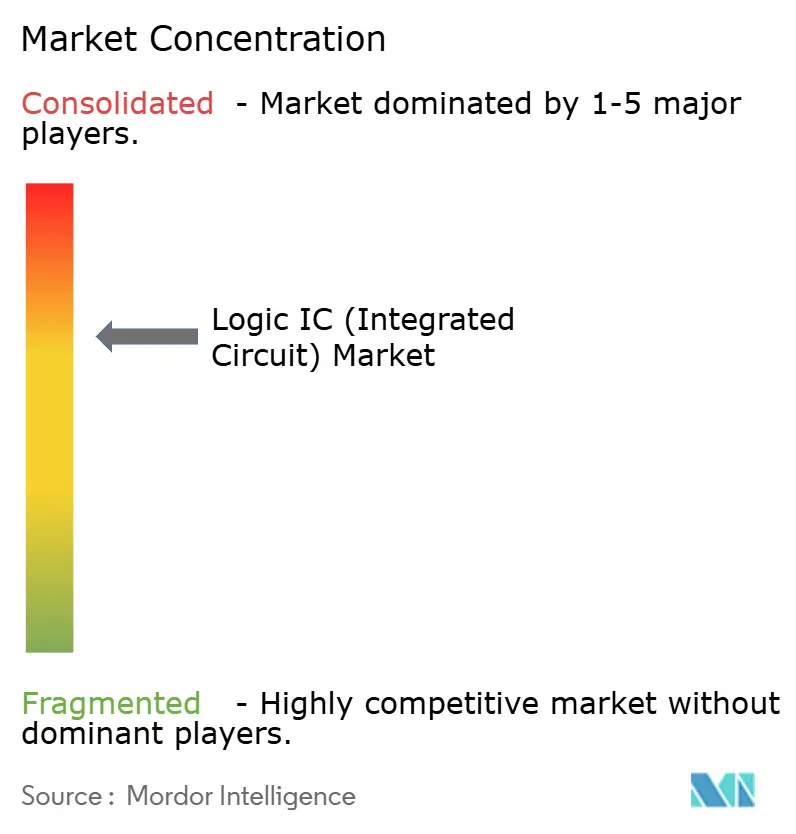

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de CI Lógico (Circuito Integrado) por Mordor Intelligence

O tamanho do mercado de CI lógico foi avaliado em USD 245,73 bilhões em 2025 e estima-se que cresça de USD 254,58 bilhões em 2026 para atingir USD 303,91 bilhões até 2031, a uma CAGR de 3,60% durante o período de previsão (2026-2031). O crescimento em volume à frente da receita apontou para uma tendência deflacionária em nós maduros, mesmo com os preços de wafer em ≤5 nm superando os picos históricos. A inferência de IA de borda, os controladores de domínio automotivos e o empacotamento heterogêneo de chiplets remodelaram conjuntamente o mercado de CI lógico ao redirecionar os investimentos para projetos de latência ultrabaixa, melhorias de confiabilidade e capacidade de empacotamento avançado. A concentração geográfica em torno da Ásia-Pacífico permaneceu como uma faca de dois gumes: a região ofereceu o menor custo de die, mas expôs as cadeias de suprimento a choques geopolíticos. A dinâmica competitiva permaneceu oligopolista, com os dez principais fornecedores detendo 67% da receita em 2024, mas o surgimento de startups especializadas em aceleradores de IA sinalizou aberturas baseadas em tecnologia para novos entrantes.[1]Semiconductor Industry Association, "Participação de Mercado Global de Semicondutores e Estatísticas do Setor," semiconductors.org

Principais Conclusões do Relatório

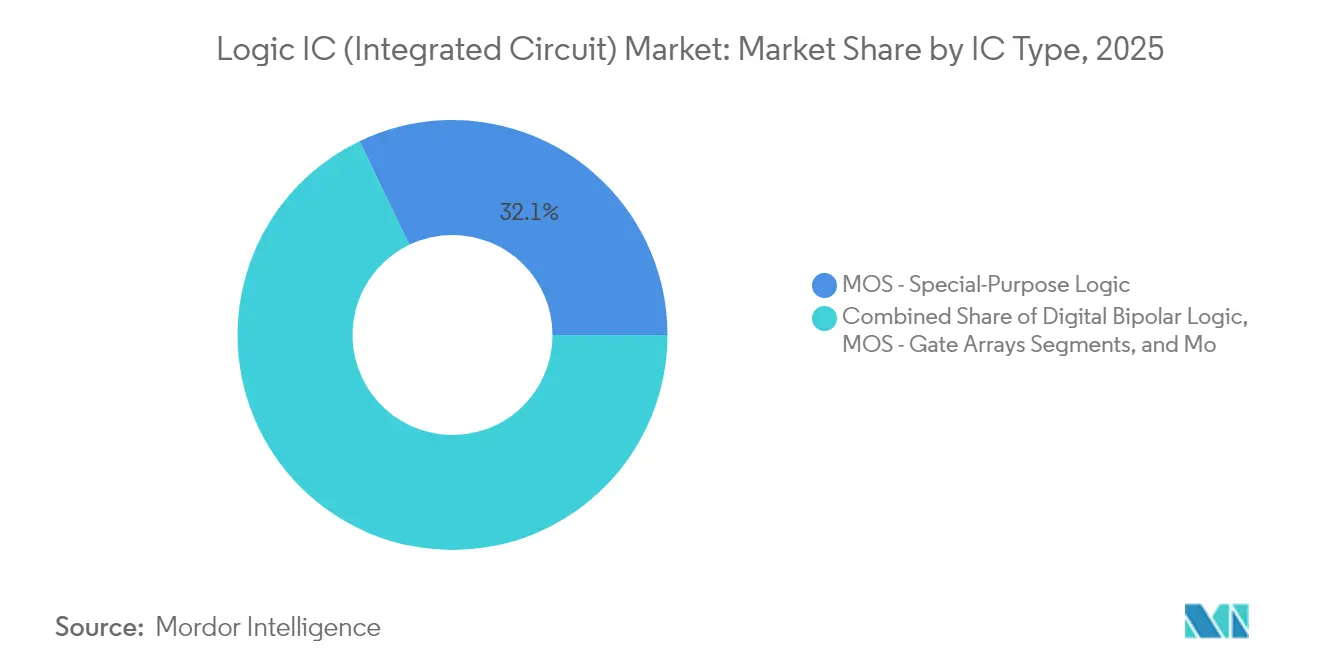

- Por tipo de CI, a lógica MOS de propósito especial liderou com 32,12% da participação do mercado de CI lógico em 2025; o segmento está projetado para expandir a uma CAGR de 5,74% até 2031.

- Por nó tecnológico, a categoria de 20-44 nm deteve 37,02% da participação de receita em 2025, enquanto os nós de ≤5 nm estão previstos para crescer a uma CAGR de 11,08% até 2031.

- Por tamanho de wafer, os substratos de 300 mm capturaram 67,74% do tamanho do mercado de CI lógico em 2025 e estão projetados para crescer a uma CAGR de 6,05% até 2031.

- Por aplicação, a lógica automotiva registrou uma perspectiva de CAGR de 8,02%, a mais rápida entre todos os usos finais, enquanto a infraestrutura de TI e comunicação reteve a maior participação de 34,62% em 2025.

- Por geografia, a Ásia-Pacífico respondeu por 33,05% da receita de 2025; a América do Norte está projetada para registrar a maior CAGR regional de 4,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de CI Lógico (Circuito Integrado)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Impulsionada por IA de Borda por CIs Lógicos de Latência Ultrabaixa | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| ADAS Automotivo e Controladores de Domínio que Exigem Lógica de Alta Confiabilidade | +0.8% | Global, com Europa e América do Norte como mercados centrais | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para FABs de Nós Avançados | +0.6% | América do Norte, Europa e regiões selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração Heterogênea 3D/2,5D Acelerando o Conteúdo de CI Lógico por Pacote | +0.5% | Global, com Taiwan e Coreia do Sul como centros de fabricação | Médio prazo (2-4 anos) |

| Rápida Proliferação de Nós IoT Alimentados por Bateria Exigindo Lógica Sub-µW | +0.4% | Global, com forte adoção na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda impulsionada por IA de borda por CIs lógicos de latência ultrabaixa

A implantação de IA de borda deslocou as cargas de trabalho de inferência dos data centers em nuvem para processadores embarcados que exigiam tempos de reação abaixo de um milissegundo. Em 2024, o Akida Pico da BrainChip entregou 0,35 TOPS/W, reduzindo os orçamentos de energia em 90% em comparação com DSPs convencionais. A EdgeCortix projetou que esses dispositivos de IA de borda poderiam capturar 40% da receita de semicondutores de IA até 2027, já que robôs autônomos, drones e wearables não podem tolerar latências de nuvem de 50–100 ms. Com sistemas de percepção em tempo real necessitando processar dados de imagem e LiDAR em menos de 10 ms, os projetistas de CI lógico migraram para aceleradores de redes neurais esparsas. A convergência da computação de borda 5G e da inferência de IA criou uma oportunidade endereçável de USD 15 bilhões para lógica especializada até 2028, reforçando a trajetória de crescimento do mercado de CI lógico.

ADAS automotivo e controladores de domínio exigem lógica de alta confiabilidade.

Os veículos definidos por software consolidaram múltiplas ECUs em controladores de domínio centralizados sujeitos aos graus de segurança ISO 26262. Em 2024, a Renesas Electronics Corporation introduziu o SoC R-Car V4H que fundiu controle em tempo real, inferência de IA e cibersegurança em um die de 28 nm. A família ADCU da Continental atingiu 171 TOPS com peças de grau AEC-Q100, e a plataforma Hardware 4.0 da Tesla visava 1.000 TOPS, demonstrando um salto de dez vezes em quatro anos. Os CIs lógicos automotivos, portanto, carregavam aumentos de preço de 3 a 5 vezes em relação aos equivalentes de consumo, sustentando a resiliência de margem mesmo em um ciclo deflacionário para nós maduros. O imperativo de confiabilidade impulsionou contratos de fornecimento de longo ciclo de vida que aprofundaram o bloqueio de clientes e sustentaram a demanda em todo o mercado de CI lógico.

Incentivos governamentais para fabs de nós avançados

A Lei CHIPS dos EUA de 2024 reservou USD 52 bilhões, enquanto o Fundo Nacional de CI da China acrescentou USD 47 bilhões, inclinando a economia das fabs a favor da capacidade localizada. O complexo de Ohio da Intel, no valor de USD 20 bilhões, tem como objetivo a lógica de 2 nm até 2027, e a GlobalFoundries garantiu USD 1,5 bilhão para expandir suas linhas de 14/22 nm para clientes automotivos e de defesa. Programas paralelos na Europa destinaram EUR 43 bilhões (USD 50,56 bilhões) para dobrar a participação do continente na produção de semicondutores até 2030. Os subsídios estimularam pedidos de ferramentas de litografia por ultravioleta extremo; a ASML relatou prazos de entrega de 18 meses para unidades de EUV de Alta-NA em 2025. O capex impulsionado por incentivos amorteceu a oferta e ampliou a diversidade geográfica, sustentando um crescimento de um dígito médio no mercado de CI lógico ao longo do horizonte de previsão.

Integração heterogênea 3D/2,5D acelerando o conteúdo de CI lógico por pacote

O empacotamento avançado permite que os arquitetos contornem os limites de tamanho de die ao interconectar chiplets verticalmente e lateralmente. Em 2024, o processo SoIC da TSMC entregou 10 vezes a densidade de transistores em relação aos equivalentes planares, enquanto o MI300 da AMD fundiu dies de CPU, GPU e HBM em um interposer 2,5D. O Ponte Vecchio da Intel colocou 47 chiplets em um único pacote, ilustrando como a integração heterogênea multiplicou o valor lógico por sistema sem penalidades de rendimento monolítico. A plataforma PAM4 de 1,6 Tbps em 3 nm da Marvell Technology, Inc. destacou ainda mais os ganhos de largura de banda possibilitados pelo empacotamento 2,5D. A onda de empacotamento, portanto, amplificou o conteúdo unitário mesmo quando as geometrias individuais de die encolhiam, elevando a intensidade de receita dentro do mercado de CI lógico mais amplo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos nos Equipamentos de Litografia por Ultravioleta Extremo | -0.9% | Global, afetando toda a produção de nós avançados | Curto prazo (≤ 2 anos) |

| Escalada dos Custos de NRE e Licenciamento de Propriedade Intelectual para Projetos <5 nm | -0.7% | Global, com maior impacto em casas de projeto menores | Médio prazo (2-4 anos) |

| Controles Geopolíticos de Exportação sobre EDA e Equipamentos de Processo | -0.5% | China e Rússia principalmente, com efeitos colaterais globais | Médio prazo (2-4 anos) |

| Escassez Global de Talentos em Projeto e Verificação de Lógica Avançada | -0.4% | Global, com escassez aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos nos equipamentos de litografia por ultravioleta extremo

A ASML permaneceu o único fornecedor de ferramentas de EUV, e cada máquina de Alta-NA custava USD 350 milhões, com prazo de entrega de 18 meses. A capacidade limitada de processamento restringiu a capacidade abaixo de 3 nm: as três grandes fundições precisavam de mais de 200 unidades até 2030, mas a produção anual da ASML estabilizou em torno de 60 sistemas. O roteiro 18A da Intel dependia da disponibilidade de Alta-NA, empurrando a produção de risco para 2027. A perda de rendimento por erro de sobreposição subnanométrica agravou a pressão de capacidade, limitando o lado da oferta do mercado de CI lógico até que novas gerações de ferramentas amadurecessem.

Escalada dos custos de NRE e licenciamento de propriedade intelectual para projetos <5 nm

Os tape-outs sub-5 nm exigiam de USD 500 milhões a USD 1,5 bilhão, excluindo todos, exceto os bolsos mais fundos. A TSMC cobrava USD 18.000 por wafer a 3 nm, 50% mais caro que 5 nm. Blocos de propriedade intelectual como o ARM Cortex-X925 registraram royalties 40% mais altos em relação aos núcleos anteriores, enquanto os ciclos de verificação se estenderam para 24 a 36 meses.[2]Arm Ltd., "Licenciamento do Núcleo de CPU Cortex-X925," arm.com A barreira de custos reduziu o conjunto de casas de projeto qualificadas para menos de 50 em todo o mundo, desacelerando a inovação na extremidade avançada e moderando o crescimento nessa fatia do mercado de CI lógico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: ASICs de IA Impulsionam a Transformação da Lógica MOS

A lógica MOS de propósito especial capturou uma participação de 32,12% do mercado de CI lógico em 2025 e está no caminho para uma CAGR de 5,74% até 2031. Este ramo é liderado por aceleradores de IA que compensam a ineficiência dos processadores de uso geral. As divulgações de 2024 da Meta sobre matrizes de multiplicação-acumulação mostraram ganhos de rendimento específicos da aplicação de 10 vezes em relação aos núcleos escalares tradicionais. O tamanho do mercado de CI lógico para dispositivos MOS orientados a IA está projetado para crescer a uma taxa mais rápida do que o mercado agregado à medida que os hyperscalers internalizam roteiros de silício personalizado.

A demanda por lógica MOS de uso geral, matrizes de portas e drivers/controladores cresceu de forma constante dentro da eletrônica de consumo e módulos de powertrain. A eletrificação automotiva injetou volume adicional em CIs de driver MOS que supervisionam sistemas de bateria. Enquanto isso, a lógica bipolar digital manteve valor de nicho em circuitos aeroespaciais resistentes à radiação. O lançamento da Samsung em 2024 de chips de IA não binários reforçou a tendência em direção à lógica construída para fins específicos, apontando para um panorama de fornecedores cada vez mais segmentado.

Por Nó Tecnológico: Nós Avançados Aceleram Apesar das Barreiras de Custo

O grupo de ≤5 nm expandiu a uma CAGR de 11,08% até 2031, impulsionado por IA, HPC e aplicações móveis premium dispostas a absorver os custos elevados de wafer. Espera-se que o tamanho do mercado de CI lógico associado aos nós de ≤5 nm salte em conjunto com a adoção de empacotamento avançado. Ao mesmo tempo, a classe de 20-44 nm reteve uma participação de 37,02% em 2025, dando suporte a infoentretenimento, controle industrial e IoT sensível ao custo. A aceleração do processo de 3 nm da TSMC em 2024 entregou 60% mais densidade em relação ao de 5 nm, mas o prêmio limitou seu uso a produtos de alta categoria.

Os nós de 10-19 nm preencheram as lacunas de custo e desempenho, atendendo smartphones intermediários e gateways de borda. O segmento de ≥45 nm persistiu como uma opção de alto volume para sistemas com grande componente analógico em acionamentos de motores e sensores. A política industrial da China canalizou bilhões em direção à autossuficiência em 14 nm e 28 nm, reforçando a capacidade de nós intermediários, mesmo com a atenção global gravitando para 2-3 nm. Consequentemente, o mercado de CI lógico exibiu um perfil bifurcado: o volume residia em nós maduros, mas os conjuntos de lucro se consolidaram na extremidade de ponta.

Por Tamanho de Wafer: Domínio de 300 mm Impulsiona Economias de Escala

O formato de 300 mm deteve 67,74% da participação do mercado de CI lógico em 2025 e registrou uma CAGR de 6,05% até 2031 devido aos superiores contadores de die por wafer. A migração de 200 mm para 300 mm reduziu o custo unitário em até 40%, impulsionando a expansão contínua em instalações existentes em Taiwan, Coreia do Sul e Estados Unidos. A Infineon Technologies AG, no entanto, ampliou sua capacidade automotiva de 200 mm para ancorar a resiliência do fornecimento, refletindo uma preferência atípica por fabs comprovadas entre os fabricantes de automóveis.

As linhas de ≤150 mm forneciam semicondutores compostos e dispositivos MEMS onde predominavam processos especializados de pequenos lotes. A GlobalFoundries optou por equilibrar sua pegada histórica de 200 mm com novas linhas de 300 mm, uma estratégia que serviu de proteção contra a ciclicidade e maximizou a utilização de ferramentas. Embora avaliações de 450 mm ressurgissem periodicamente, o consenso sustentava que os custos de conversão superavam as economias para tamanhos de die de CI lógico abaixo de 150 mm², deixando os 300 mm como o ponto ideal para a fabricação no mercado principal de CI lógico.

Por Aplicação: O Crescimento Automotivo Supera os Segmentos Tradicionais

A eletrônica automotiva registrou uma CAGR de 8,02% até 2031, a mais rápida dentro do mercado de CI lógico, à medida que veículos elétricos e autônomos incorporavam 2.000 a 3.000 dispositivos lógicos por unidade. Os controladores de domínio sozinhos carregavam de USD 200 a 500 de conteúdo lógico, marcadamente acima dos níveis legados. A infraestrutura de TI e comunicação preservou uma participação de 34,62% em 2025, mas enfrentou melhorias de utilização que reduziram a demanda de silício por servidor. As CPUs EPYC da AMD consolidaram cargas de trabalho de quatro soquetes em uma única, sublinhando os obstáculos de eficiência nos data centers.

A eletrônica de consumo moderou com a saturação de smartphones, embora AR/VR e wearables tenham injetado novos vetores para lógica especializada. A automação industrial e as iniciativas da Indústria 4.0 sustentaram uma expansão de um dígito médio à medida que as plantas digitalizaram as camadas de sensoriamento e controle. Os dispositivos médicos subiram na cadeia de valor com lógica implantável que exigia ciclos de validação estendidos, gerando margens duráveis apesar dos volumes menores. A interação entre a confiabilidade automotiva e a inovação de consumo ampliou o conjunto de aplicações que sustenta o mercado de CI lógico.

Análise Geográfica

A Ásia-Pacífico comandou 33,05% da receita de 2025 e avançou a uma CAGR de 4,12%, ancorada pela participação de 64,9% da Taiwan nas fundições e pela acelerada construção de fabs domésticas na China. A fricção política levou clientes multinacionais a buscar duplo fornecimento fora do Estreito de Taiwan, mas a TSMC manteve a liderança técnica em 3 nm e nos primeiros tape-outs de 2 nm. A China investiu USD 143 bilhões até 2030 para elevar sua capacidade de fundição a 7 nm, gradualmente estreitando, mas não fechando, a lacuna com os pares de ponta.

A América do Norte usou a Lei CHIPS para elevar a participação de produção de 10% em 2025 para 22% até 2031. O complexo de Ohio da Intel representou a maior instalação lógica greenfield na região, visando a produção de risco de 2 nm até 2027. Os Estados Unidos se beneficiaram da demanda em aceleradores de IA, microeletrônica aeroespacial e de defesa e controladores de domínio automotivos, mas uma projetada escassez de 67.000 trabalhadores qualificados até 2030 arriscava prejudicar a aceleração.

A Europa se posicionou em torno dos pontos fortes automotivos e industriais. A Lei de Chips de EUR 43 bilhões (USD 50,56 bilhões) estabeleceu uma meta de 20% da produção global até 2030, aproveitando os clusters na Alemanha e na França. A Infineon Technologies AG e a STMicroelectronics N.V. pivotaram para plataformas de lógica de energia e críticas para a segurança, adaptadas para o transporte eletrificado e fábricas inteligentes. Investimentos paralelos no Japão, Israel e no Golfo visavam conquistar posições, mas permaneceram subescala em relação ao núcleo tripolar do Leste Asiático, América do Norte e Europa Ocidental, mantendo seus papéis como zonas de demanda de crescimento rápido, em vez de centros de produção do mercado de CI lógico.

Panorama Competitivo

O mercado de CI lógico permaneceu oligopolista: dez empresas detinham a maioria da receita de 2024. A TSMC controlou 64,9% das vendas de fundições terceirizadas por meio da liderança em processos, enquanto a Samsung Electronics Co., Ltd. capturou 9,3% ao introduzir estruturas Gate-All-Around em testes iniciais com clientes. A estratégia renovada de fundição da Intel ganhou o apoio da Lei CHIPS, mas ainda buscava ampla adoção de clientes, ressaltando que o capex em ferramentas é um diferenciador necessário, mas insuficiente.

A estratégia mudou do escalonamento horizontal para a especialização vertical. A NVIDIA dominou os aceleradores de IA por meio do bloqueio de software, enquanto o MI300 da AMD combinou dies de CPU, GPU e HBM para perseguir cargas de trabalho heterogêneas. O programa de silício interno da Meta destacou a tendência dos hyperscalers de autofornecimento de mecanismos de inferência centrais para reduzir despesas operacionais e ajustar o desempenho.[4]Meta Platforms, "Patentes de Arquitetura de Hardware de Aprendizado de Máquina," patent.nweon.com A EdgeCortix e a BrainChip entraram na disputa com arquiteturas neuromórficas e de fluxo de dados reconfiguráveis ajustadas para implantação de borda, demonstrando como a inovação de nicho pode garantir soquetes que nem os incumbentes x86 nem os Arm otimizam.

A tecnologia de empacotamento emergiu como um novo campo de batalha. A plataforma SoIC da TSMC e o X-Cube da Samsung Electronics Co., Ltd. ofereciam empilhamento de wafer a wafer com passos de microbump abaixo de 10 µm, enquanto a Intel perseguia substratos de núcleo de vidro para estender a área de die limitada pelo campo de exposição. Como o empacotamento avançado determina a densidade térmica e a largura de banda do interposer, a liderança nessa camada reforçou a alavancagem de precificação das fundições. Consequentemente, os fornecedores que integraram os nós de front-end com ecossistemas de empacotamento proprietários fortaleceram sua posição em todo o mercado de CI lógico.

Líderes do Setor de CI Lógico (Circuito Integrado)

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

STMicroelectronics N.V.

-

Renesas Electronics Corporation

-

Analog Devices, Inc.

-

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TSMC comprometeu USD 12 bilhões para aumentar a capacidade de 3 nm em 50%, visando a disponibilidade de produção no quarto trimestre de 2025.

- Dezembro de 2024: A Intel garantiu USD 7,86 bilhões em subsídios da Lei CHIPS para avançar na fabricação de 2 nm nos complexos de Ohio e Arizona.

- Dezembro de 2024: A Siemens Digital Industries Software lançou o Tessent Hi-Res Chain para melhorar o isolamento de falhas em 5 nm.

- Novembro de 2024: A Samsung Electronics Co., Ltd. anunciou a prontidão do processo Gate-All-Around de 2 nm com ganhos de velocidade de 12% em relação ao de 3 nm, com volume inicial em 2026.

Escopo do Relatório do Mercado Global de CI Lógico (Circuito Integrado)

O mercado é definido pela receita gerada pela venda de circuitos integrados lógicos oferecidos por diferentes players do mercado para uma gama diversificada de aplicações de usuários finais. As tendências do mercado são avaliadas por meio da análise dos investimentos realizados em inovação de produtos, diversificação e expansão. Além disso, os avanços em eletrônica de consumo, automotivo, TI, comunicação e outros setores são cruciais para determinar o crescimento do mercado estudado.

O mercado de CI lógico é segmentado por tipo de CI (bipolar digital, lógica MOS [MOS de uso geral, matrizes de portas MOS, drivers/controladores MOS, células padrão MOS, MOS de propósito especial]), por aplicação (eletrônica de consumo, automotivo, TI e comunicação, computador, outras aplicações), por geografia (Américas, Europa, Ásia-Pacífico [China, Japão], Resto da Ásia-Pacífico e o Mundo). O relatório oferece previsões de mercado e tamanho em volume (unidades) e valor (USD) para todos os segmentos acima.

| Lógica Bipolar Digital | |

| Lógica MOS | Uso Geral |

| Matrizes de Portas | |

| Drivers / Controladores | |

| Células Padrão | |

| Propósito Especial |

| ≥ 45 nm |

| 20-44 nm |

| 10-19 nm |

| 7-9 nm |

| ≤ 5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Eletrônica de Consumo |

| Automotivo |

| Infraestrutura de TI e Comunicação |

| Computador / Data Center |

| Industrial e Automação |

| Dispositivos Médicos e de Saúde |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo de CI | Lógica Bipolar Digital | ||

| Lógica MOS | Uso Geral | ||

| Matrizes de Portas | |||

| Drivers / Controladores | |||

| Células Padrão | |||

| Propósito Especial | |||

| Por Nó Tecnológico | ≥ 45 nm | ||

| 20-44 nm | |||

| 10-19 nm | |||

| 7-9 nm | |||

| ≤ 5 nm | |||

| Por Tamanho de Wafer | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Por Aplicação | Eletrônica de Consumo | ||

| Automotivo | |||

| Infraestrutura de TI e Comunicação | |||

| Computador / Data Center | |||

| Industrial e Automação | |||

| Dispositivos Médicos e de Saúde | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de CI lógico e suas perspectivas de crescimento?

O mercado estava avaliado em USD 254,58 bilhões em 2026 e está projetado para atingir USD 303,91 bilhões até 2031, registrando uma CAGR de 3,60%.

Qual tipo de CI contribui com a maior participação no mercado de CI lógico?

A lógica MOS de propósito especial, em grande parte aceleradores de IA, contribuiu com 32,12% da receita de 2025 e está se expandindo a uma CAGR de 5,74%.

Com que rapidez os nós tecnológicos de ≤5 nm estão crescendo em relação a outros nós?

O segmento de ≤5 nm está avançando a uma CAGR de 11,08%, a mais rápida entre todas as categorias de processo.

Por que o automotivo é o segmento de aplicação de crescimento mais rápido?

Os veículos definidos por software agora incorporam até 3.000 dispositivos lógicos, elevando a demanda por lógica automotiva a uma CAGR de 8,02% até 2031.

Qual região deve adicionar a maior nova capacidade de CI lógico?

A América do Norte está programada para dobrar sua participação de produção de 10% para 22% até 2031 devido a projetos de fabs apoiados pela Lei CHIPS.

Qual é a principal restrição de oferta que enfrenta a produção avançada de CI lógico?

A disponibilidade de ferramentas de litografia por EUV de Alta-NA de um único fornecedor limita a expansão da capacidade abaixo de 3 nm no curto prazo.

Página atualizada pela última vez em: