Tamanho e Participação do Mercado de SECaaS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

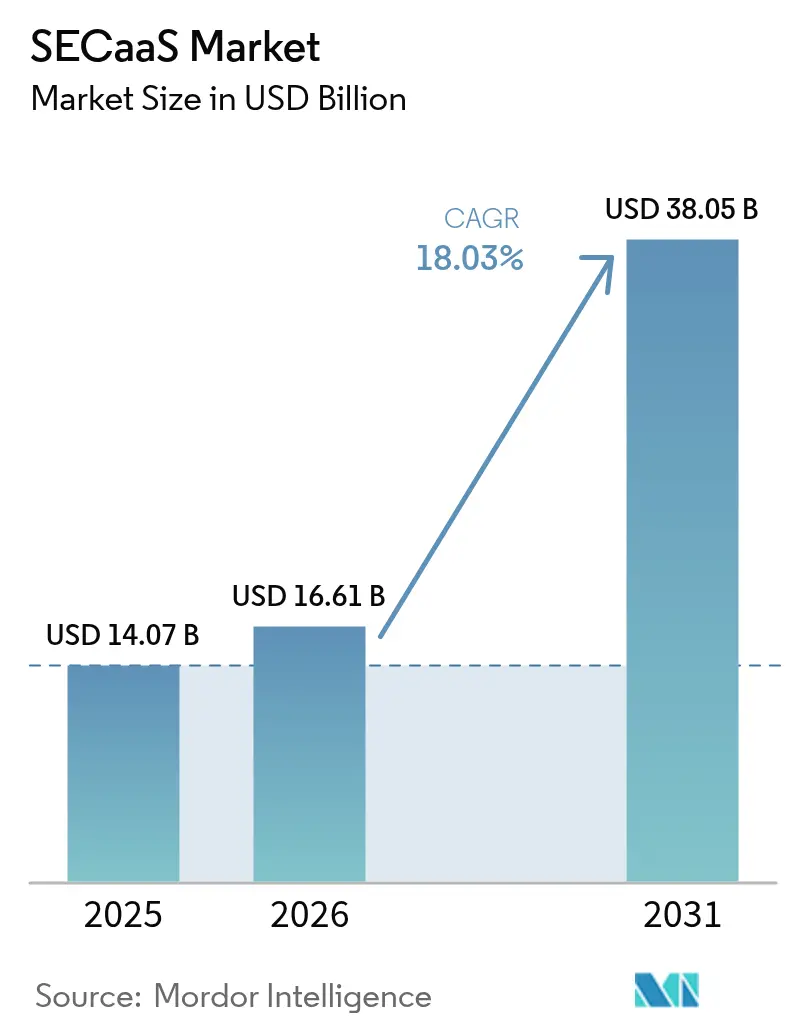

| Tamanho do Mercado (2026) | 16.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.03% CAGR |

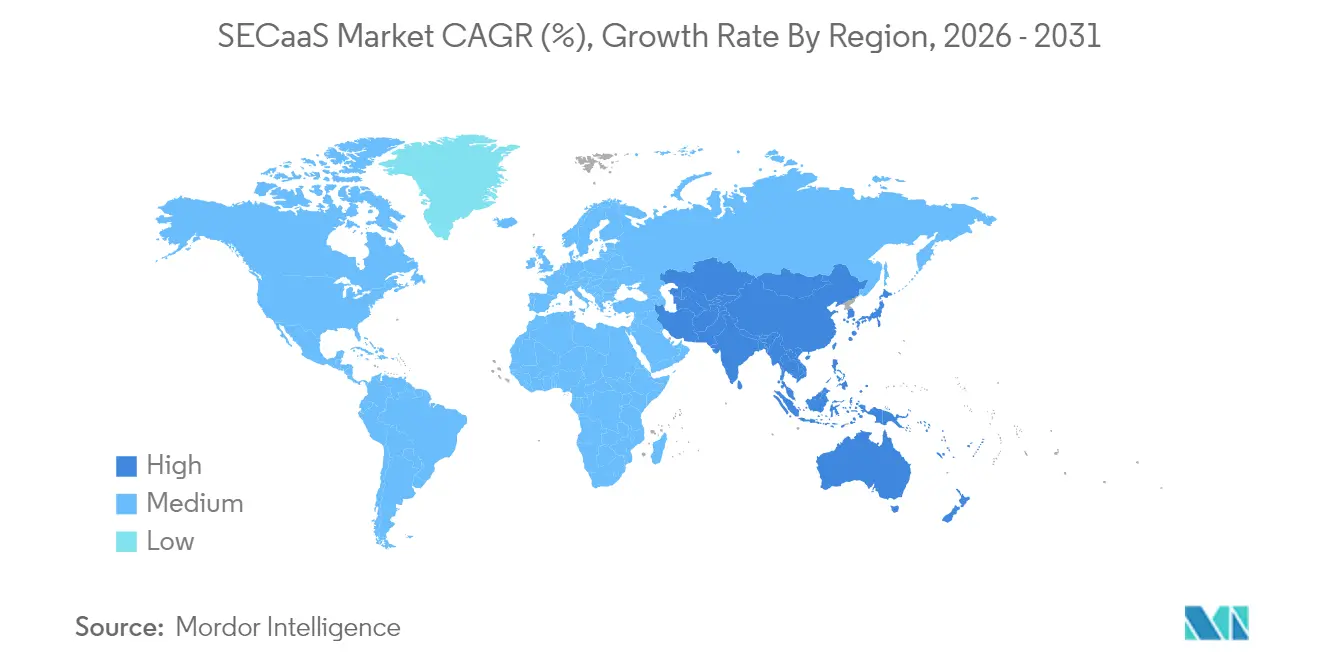

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

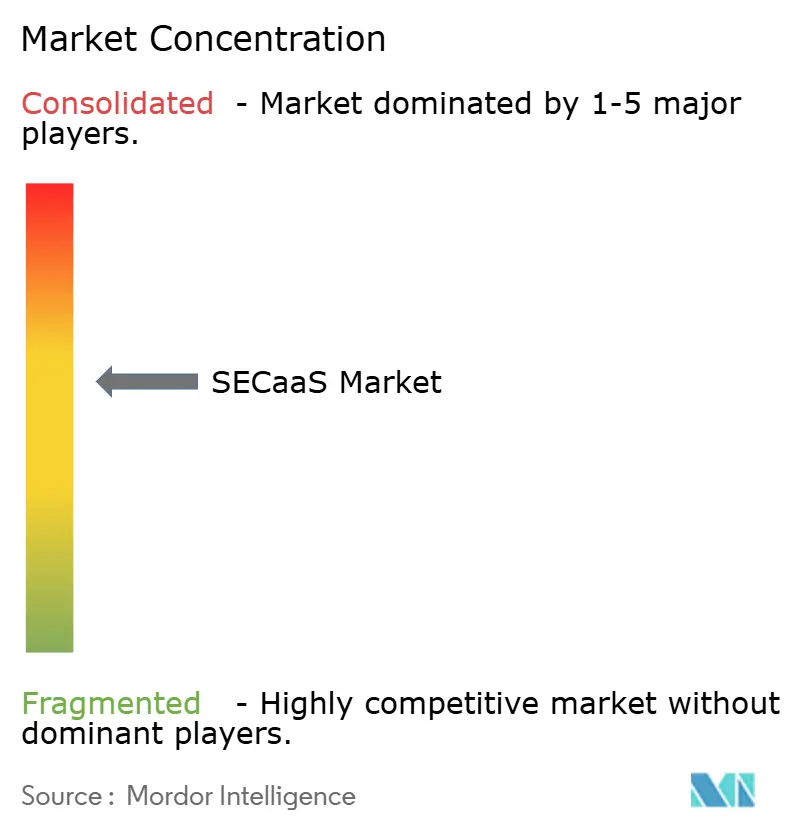

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SECaaS pela Mordor Intelligence

O tamanho do Mercado de SECaaS foi avaliado em USD 14,07 bilhões em 2025 e estima-se que cresça de USD 16,61 bilhões em 2026 para atingir USD 38,05 bilhões até 2031, a um CAGR de 18,03% durante o período de previsão (2026-2031).

O foco crescente dos conselhos de administração na ciber-resiliência, a consolidação do modelo de precificação baseado em consumo e a migração contínua de cargas de trabalho para nuvens públicas e híbridas estão direcionando os orçamentos de aquisição para controles de segurança entregues via nuvem. As organizações que substituem defesas centradas em appliances por plataformas convergidas de Borda de Serviço de Segurança constatam que o modelo de pagamento conforme o uso mantém os níveis de proteção alinhados aos volumes reais de tráfego, uma vantagem decisiva à medida que os pontos de borda se multiplicam. A demanda se acelera ainda mais quando as políticas de trabalho remoto e a proliferação de aplicações nativas em nuvem submetem o tráfego de identidade, dispositivos e API a um único framework de políticas. O mercado de SECaaS se beneficia agora de análises com inteligência artificial que reduzem o tempo de permanência de ameaças e fornecem observabilidade de pilha completa, transformando inteligência de ameaças em resposta automatizada e de ciclo fechado.

Principais Conclusões do Relatório

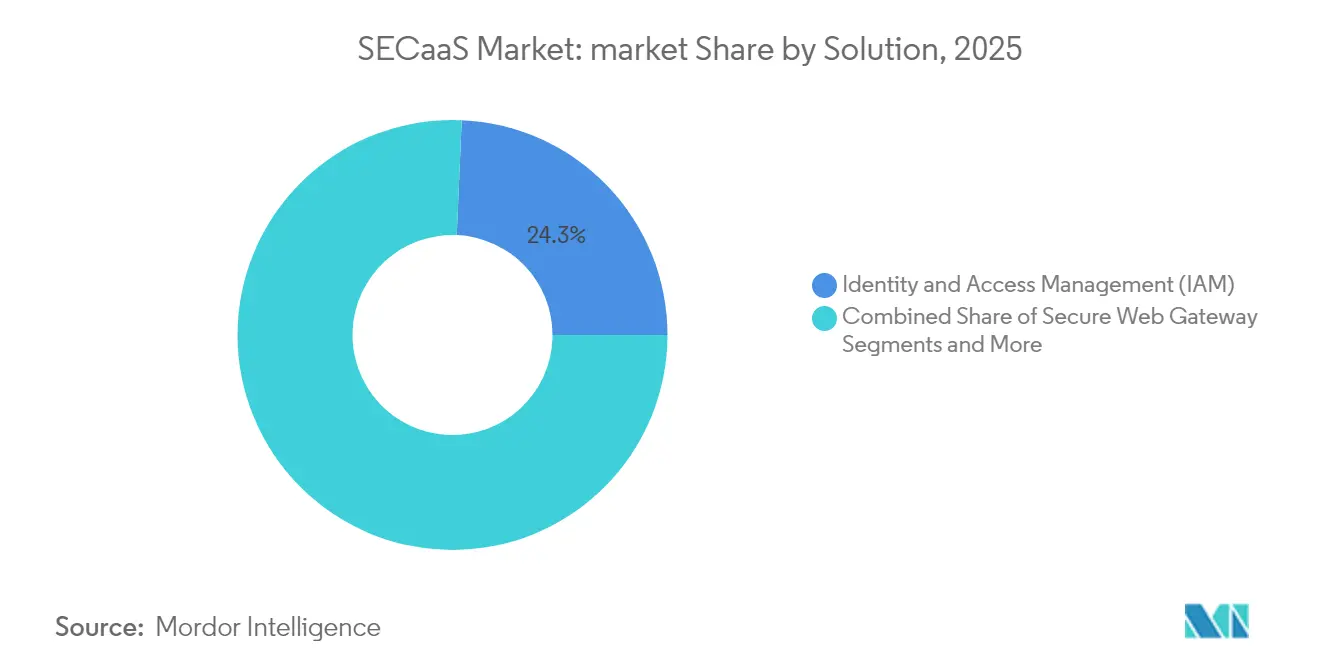

- Por solução, o Gerenciamento de Identidade e Acesso liderou com 24,32% da participação do mercado de SECaaS em 2025, enquanto o Agente de Segurança de Acesso à Nuvem deve expandir a um CAGR de 18,67% até 2031.

- Por modelo de implantação, o segmento de nuvem pública representou 59,12% da participação de receita em 2025; as implantações em nuvem híbrida estão crescendo mais rapidamente, a um CAGR de 19,52% até 2031.

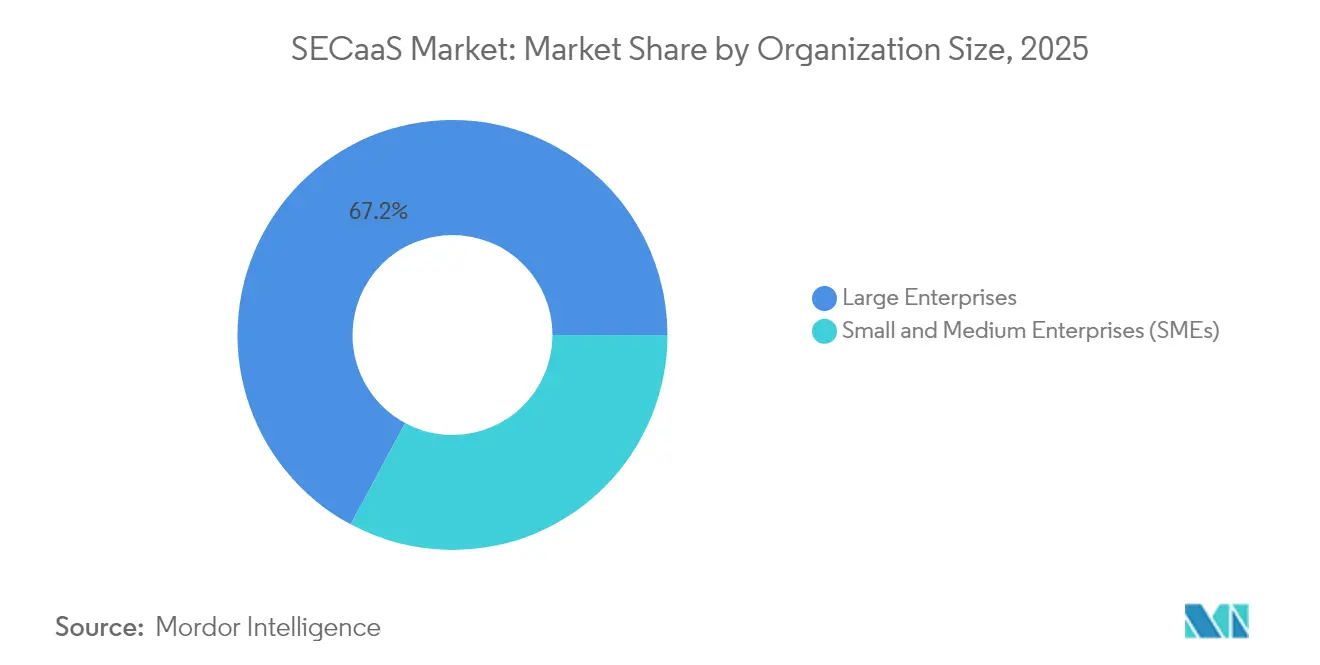

- Por porte da organização, as grandes empresas detinham 67,15% do tamanho do mercado de SECaaS em 2025, mas o segmento de PMEs avança a um CAGR de 19,86% até 2031.

- Por setor do usuário final, TI e telecomunicações geraram 23,08% da participação de receita em 2025, enquanto o segmento BFSI registra o maior CAGR projetado, de 18,55%, até 2031.

- Por geografia, a América do Norte comandou 36,72% da receita em 2025; a Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 19,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de SECaaS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da adoção de nuvem entre PMEs e grandes empresas | +3.2% | Global com forte adoção na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente sofisticação das ameaças cibernéticas | +2.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Migração para ambientes de trabalho remoto e BYOD | +2.1% | América do Norte e UE, com expansão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações globais rigorosas de proteção de dados | +1.9% | UE como primária, América do Norte como secundária | Longo prazo (≥ 4 anos) |

| Demanda por "segurança como código" orientada por API | +1.7% | Polos tecnológicos da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Implantação acelerada de Borda de Serviço de Segurança de confiança zero | +2.4% | Global, liderado por grandes empresas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Adoção de Nuvem entre PMEs e Grandes Empresas

O crescimento dos orçamentos de nuvem se canaliza diretamente para o mercado de SECaaS à medida que as empresas aposentam tecnologias centradas em perímetro em favor de defesas baseadas em identidade. Os serviços de nuvem pública na Índia devem superar USD 24,2 bilhões até 2028, com os serviços de segurança avançando mais rapidamente, a um CAGR de 19%. Pequenas e médias empresas obtêm proteção de nível empresarial sem investimentos dedicados em SOC, acelerando os pipelines de fornecedores para plataformas multilocatárias. As instituições financeiras ilustram essa mudança: 98% já consomem pelo menos uma categoria de serviço em nuvem, e a maioria agora estende cargas de trabalho regulamentadas a nuvens de terceiros sob políticas de acesso rigorosamente governadas. Cada nova carga de trabalho migrada para a nuvem expande automaticamente a taxa de adesão às assinaturas de SECaaS, criando um efeito de receita composto em todo o ecossistema de fornecedores.

Crescente Sofisticação das Ameaças Cibernéticas

Os adversários agora utilizam phishing gerado por inteligência artificial, malware autônomo e campanhas de preenchimento de credenciais em larga escala que sobrecarregam as ferramentas baseadas em assinaturas. Os bancos responderam incorporando análises de aprendizado de máquina nos fluxos de trabalho centrais do SOC, dedicando uma parcela crescente de orçamentos cibernéticos plurianuais a mecanismos de detecção de ameaças nativos em nuvem. Os prestadores de serviços de saúde, diante de um aumento de 256% em violações relacionadas a ataques de hackers, agora estipulam a conformidade com SOC 2 e HIPAA como requisitos de entrada para qualquer serviço de terceiros. O mercado de SECaaS oferece autonomia em escala: os feeds de inteligência de ameaças são centralizados, os modelos de detecção são continuamente retreinados e as ações de resposta automatizadas são orquestradas em pontos de presença globais em segundos.

Migração para Ambientes de Trabalho Remoto e BYOD

O trabalho híbrido dissolve as fronteiras tradicionais e expõe as limitações das VPNs, levando as empresas a adotar modelos de confiança zero entregues por meio de nós de Borda de Serviço de Segurança. Pesquisa da Zscaler mostra que 81% das empresas pretendem padronizar frameworks de confiança zero até 2026, e 65% planejam eliminar os concentradores de VPN legados[1]Zscaler, "Estado da Transformação de Confiança Zero em 2025," zscaler.com . Os fornecedores de SECaaS oferecem mecanismos de políticas independentes de dispositivo que aplicam identidade, postura e contexto de aplicação em cada solicitação de acesso, garantindo uma experiência de usuário uniforme, seja o funcionário na sede ou em dispositivos pessoais. Esse paradigma independente de rede consolida a demanda recorrente por serviços escaláveis de inspeção e políticas baseados em nuvem.

Regulamentações Globais Rigorosas de Proteção de Dados

Com 137 jurisdições agora aplicando leis dedicadas à privacidade de dados, a automação de conformidade em tempo real não é mais opcional. O GDPR da UE e o próximo Regulamento de Resiliência Operacional Digital impõem mandatos granulares de trilha de auditoria e relatórios que os processos manuais não conseguem atender. As plataformas de SECaaS incorporam controles de privacidade em políticas de tempo de execução, gerando automaticamente artefatos de evidência para auditores. A conformidade contínua transforma a governança de exercícios periódicos de lista de verificação para aplicação permanente, tornando os controles de segurança entregues via nuvem o caminho mais rápido para superar o escrutínio regulatório.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com residência e soberania de dados | -1.8% | UE como primária, Ásia-Pacífico como secundária | Longo prazo (≥ 4 anos) |

| Complexidade do gerenciamento de assinaturas de múltiplos fornecedores | -1.4% | Global, grandes empresas | Médio prazo (2 a 4 anos) |

| Cargas de trabalho sensíveis à latência que contornam a segurança inline | -1.1% | Manufatura e finanças | Curto prazo (≤ 2 anos) |

| Falta de padrões de faturamento baseado em uso | -0.9% | Global, afeta PMEs | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Residência e Soberania de Dados

As restrições ao fluxo transfronteiriço de dados desafiam a adoção uniforme da nuvem. O GDPR europeu e o iminente Regulamento de Resiliência Operacional Digital obrigam muitas instituições financeiras a manter os dados dos clientes dentro das fronteiras regionais, limitando a escolha de localizações globais de nuvem[2]Aliança de Segurança em Nuvem, "Transferências Transfronteiriças de Dados e Conformidade," cloudsecurityalliance.org. As estratégias de múltiplas nuvens parecem atraentes, mas as variações nos controles de soberania criam arquiteturas de segurança fragmentadas que duplicam os custos. Embora as ofertas emergentes de nuvem soberana prometam processamento localizado, as empresas permanecem cautelosas quanto ao potencial de dependência de um único fornecedor.

Complexidade do Gerenciamento de Assinaturas de Múltiplos Fornecedores

As empresas gerenciam rotineiramente meia dúzia de contratos distintos de segurança como serviço cobrindo segurança de e-mail, CASB, SIEM e gerenciamento de vulnerabilidades. Cada fornecedor adota sua própria métrica de uso e cadência de faturamento, complicando a previsão orçamentária e a governança de fornecedores. O CSO Online relata que as equipes de segurança dedicam até 20% das horas administrativas à reconciliação de licenças entre plataformas. A consolidação por meio de aquisições — como a Sophos absorvendo a Secureworks — visa resolver esse problema, mas as organizações procedem com cautela para evitar a dependência de um único fornecedor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Identidade no Centro, CASB em Aceleração

O Gerenciamento de Identidade e Acesso permanece como âncora do mercado de SECaaS, contribuindo com 24,32% da receita de 2025 à medida que as arquiteturas baseadas em nuvem elevam a identidade ao plano de controle padrão. A relevância duradoura do segmento reflete mandatos mais rígidos de privilégio mínimo e a explosão de contas de desenvolvedores terceirizados. As suítes avançadas de IAM agora vão além do SSO da força de trabalho para governar identidades não humanas geradas por orquestradores de contêineres, elevando as contagens de licenças e a receita média por usuário. Menos visível, porém mais ágil, o segmento de Agente de Segurança de Acesso à Nuvem cresce a um CAGR de 18,67%, impulsionado pela necessidade de descobrir SaaS não sancionado e aplicar regras de prevenção de perda de dados diretamente no tráfego SaaS a SaaS. Combinados, esses pilares de solução sustentam a transição para ofertas unificadas de Borda de Serviço de Segurança, onde inspeção inline, controle de acesso e classificação de dados coexistem em uma malha de borda global. As funções de Gateway de E-mail Seguro e Gateway Web Seguro estão migrando para essas pilhas convergidas, enquanto o SIEM de próxima geração refatora os pipelines de ingestão para explorar o armazenamento de objetos de hiperescaladores, reduzindo drasticamente a economia por terabyte e eliminando a fricção de implantação.

As ferramentas de gerenciamento de vulnerabilidades de segunda geração, incorporadas diretamente nos pipelines de CI/CD, fecham os ciclos de feedback entre código, compilação e tempo de execução. Essa transição vincula estreitamente a postura de segurança aos fluxos de trabalho dos desenvolvedores e alinha o mercado de SECaaS ao movimento mais amplo de Engenharia de Plataforma. Os fornecedores agora empacotam modelos de IaC pré-aprovados, bibliotecas de política como código e plugins de pipeline para que a visibilidade de risco se torne intrínseca, e não um complemento. As narrativas de vendas mais eficazes giram em torno de reduções mensuráveis no MTTD, conformidade orientada por painel e o ROI demonstrável de consolidar cinco soluções pontuais em um único contrato.

Por Modelo de Implantação: O Impulso Híbrido Desafia a Dominância da Nuvem Pública

As implantações em nuvem pública representaram 59,12% do mercado de SECaaS em 2025, à medida que as organizações capitalizaram nos pontos de presença globais prontos para uso e na escala elástica. No entanto, a adoção de nuvem híbrida registra um CAGR de 19,52%, pois as entidades regulamentadas avaliam os mandatos de soberania de dados em relação aos critérios de latência e desempenho. As empresas agora comumente posicionam corretores de identidade e mecanismos de políticas na nuvem pública, enquanto executam nós de descriptografia inline em infraestrutura gerenciada pelo cliente para cargas de trabalho sensíveis. Esse pluralismo arquitetônico requer camadas de orquestração capazes de propagar políticas uma vez e aplicá-las em todos os lugares — capacidades que se tornaram um diferencial nas avaliações comparativas de fornecedores.

As instâncias privadas de SECaaS em nuvem persistem para operadores de defesa e infraestrutura crítica que não podem expor metadados de tráfego a ambientes compartilhados. Os blueprints emergentes do setor permitem a sincronização controlada de indicadores de comprometimento entre domínios de confiança sem violar as regras de residência de dados, uma abordagem pioneira de fornecedores de controle industrial trabalhando com CERTs nacionais. Ao longo do horizonte de previsão, a automação de políticas em múltiplas nuvens se tornará um requisito básico, catalisando alianças entre plataformas de nuvem e fornecedores de segurança voltadas para simplificar a federação de identidade, o gerenciamento de chaves e a normalização de telemetria.

Por Porte da Organização: As PMEs Reduzem a Lacuna de Proteção

As grandes empresas capturaram 67,15% do tamanho do mercado de SECaaS em 2025, impulsionadas por programas de transformação plurianuais, pessoal de SOC interno e infraestruturas transfronteiriças que exigem pontos de inspeção distribuídos globalmente. Elas continuam priorizando a consolidação de fornecedores e a automação orientada por inteligência artificial para compensar a escassez de analistas de nível 1. Enquanto isso, as pequenas e médias empresas registram um CAGR de 19,86%, um sinal claro de que a integração simplificada e a precificação baseada em uso estão democratizando a segurança avançada. Os fornecedores que atendem a esse grupo lideram com implantação sem intervenção, padrões de melhores práticas integrados e relatórios de conformidade exportáveis projetados para subscritores de seguros.

O próprio setor de seguros tornou-se um canal para a adoção de SECaaS. Produtos híbridos que combinam seguro contra violações com monitoramento contínuo — exemplificados pela solução Cyber Active Protect da DUAL Europe — traduzem a mitigação de riscos em prêmios mais baixos, subsidiando efetivamente a assinatura de segurança. À medida que os subscritores endurecem as condições de pagamento, as curvas de adoção das PMEs se inclinam; os fornecedores capazes de oferecer controles aprovados por subscritores desfrutam de custos de aquisição de clientes reduzidos e taxas de renovação mais altas.

Por Setor do Usuário Final: O Crescimento do BFSI Supera os Líderes Tradicionais

Os provedores de TI e telecomunicações foram os primeiros a adotar arquiteturas nativas em nuvem e, consequentemente, continuam gerando 23,08% da receita de 2025. No entanto, o segmento de Serviços Bancários, Financeiros e de Seguros deve crescer mais rapidamente, registrando um CAGR de 18,55%, à medida que os frameworks regulatórios evoluem para baselines de confiança zero. Os compradores do BFSI exigem cada vez mais módulos criptográficos certificados, rotação automatizada de chaves e evidências de conformidade em tempo quase real. Os fornecedores que respondem com gerenciamento integrado de segredos e validação contínua de controles garantem acordos de framework plurianuais com bancos globais.

As organizações de saúde e ciências da vida, sob ataque de ransomware, priorizam a detecção e resposta gerenciadas entregues inteiramente como serviço. Os compradores governamentais e de defesa colocam a soberania e a transparência da cadeia de suprimentos no topo da pontuação de RFP, reservando cargas de trabalho para plataformas auditadas sob FedRAMP High ou esquemas equivalentes. Os varejistas e fabricantes buscam tokenização inline e detecção de anomalias em tecnologia operacional, respectivamente, mesclando telemetria de TI e OT em data lakes unificados que alimentam análises de inteligência artificial.

Análise Geográfica

A América do Norte reteve 36,72% da receita global em 2025, refletindo sua concentração de hiperescaladores, inovadores em cibersegurança e empresas de adoção precoce. As orientações federais da CISA que incentivam o encerramento dos túneis VPN legados em favor do acesso nativo em nuvem com confiança zero consolidam ainda mais a demanda. As instituições financeiras agora exigem controles de Borda de Serviço de Segurança durante as revisões de due diligence de terceiros, reforçando os efeitos de rede nas cadeias de suprimentos. O Canadá e o México acompanham esse impulso, integrando estatutos regionais de proteção de dados com fluxos de dados transfronteiriços para estimular a expansão de plataformas.

A Ásia-Pacífico avança a um CAGR de 19,12% até 2031, à medida que os roteiros de migração para a nuvem sustentam as metas nacionais de economia digital. As receitas de nuvem pública da Índia já estão entre as de crescimento mais rápido do mundo, e o framework IRAP da Austrália abriu canais de aquisição governamental para provedores certificados. As operadoras de telecomunicações do Japão lideram a implantação de borda 5G, levando os clientes industriais a pré-provisionar inspeção inline para fábricas remotas. As regulamentações de dados localizadas são diversas, mas os provedores capazes de demonstrar gerenciamento de chaves de criptografia consistente e consciente da região obtêm uma vantagem decisiva nas licitações.

A Europa mantém uma demanda robusta, impulsionada pelo GDPR e pelo emergente Regulamento de Resiliência Operacional Digital, que obriga a validação de controles em tempo real para entidades financeiras. A Alemanha e o Reino Unido lideram os investimentos em plataformas convergidas que unificam acesso à nuvem, segurança de e-mail e prevenção de perda de dados. A França e a Itália aceleram as aquisições por meio de planos nacionais de ciber-resiliência que alocam cofinanciamento para a adoção por PMEs. Em outras regiões, a América do Sul e o Oriente Médio e África estão em estágios mais iniciais de suas jornadas para a nuvem, mas expandindo rapidamente as infraestruturas de internet e os frameworks regulatórios, preparando o terreno para taxas elevadas de penetração do SECaaS à medida que as condições econômicas se estabilizam.

Panorama regulatório

A adoção global de SECaaS está cada vez mais alinhada aos requisitos de segurança de base e auditabilidade, o que, por sua vez, direciona os compradores para controles entregues em nuvem e monitorados continuamente. Nos Estados Unidos, atualizações do NIST, como o SP 800-70 Rev. 5 (finalizado em maio de 2026) e as diretrizes atualizadas de proteção de API nativa em nuvem (março de 2026), introduzem parâmetros de configuração e integração que moldam as listas de verificação de fortalecimento dos fornecedores, arquiteturas de referência e critérios de aquisição de serviços de segurança gerenciados.

Na Europa, o Cyber Resilience Act (Regulamento (UE) 2024/2847) acrescenta obrigações de segurança de produtos e tratamento de vulnerabilidades que se estendem ao SECaaS por meio de requisitos de gestão de risco de terceiros e de cadeia de suprimentos de software para pilhas de segurança entregues em nuvem. Marcos de aplicação em 2026, incluindo o início das disposições de notificação relacionadas a organismos de avaliação de conformidade em junho de 2026 e obrigações de relatórios programadas a partir de setembro de 2026, aumentam o valor de plataformas capazes de gerar evidências e operacionalizar fluxos de trabalho de relatório de incidentes e vulnerabilidades juntamente com a proteção.

Análise da cadeia de valor

A cadeia de valor do SECaaS começa com insumos fundamentais, incluindo infraestrutura de nuvem (presença de hyperscalers e nuvens soberanas), inteligência de ameaças, telemetria de endpoint e identidade, e estruturas de controle baseadas em normas. Em seguida, avança para a engenharia de plataformas que entrega serviços de segurança multilocatário (IAM, CASB, SWG/SEG, SIEM, gestão de vulnerabilidades e SSE) por meio de pontos de presença distribuídos globalmente. Diretrizes de arquitetura e interoperabilidade, como a Recomendação X.1646 da ITU-T (maio de 2025), e mapeamentos de controle como a Cloud Controls Matrix da Cloud Security Alliance influenciam a forma como os fornecedores projetam a orquestração, o isolamento de locatários e os controles de risco de terceiros.

A comercialização e a entrega são moldadas por canais que agrupam segurança com conectividade e serviços gerenciados, incluindo MSSPs, operadoras de telecomunicações, marketplaces e integradores de sistemas. A integração liderada por operadoras tornou-se um elo visível a jusante, por exemplo, a U Mobile assinando um memorando de entendimento com a Palo Alto Networks em março de 2026 para integrar o SECaaS à sua rede 5G-A, e a Allot assinando um acordo plurianual em julho de 2025 com uma operadora de telecomunicações de Nível 1 na EMEA para serviços integrados de inteligência de rede e cibersegurança. Os gargalos tendem a se concentrar em torno de dependências da cadeia de suprimentos, já que grandes partes das pilhas de tecnologia corporativa remontam a um conjunto relativamente pequeno de fornecedores upstream, e em torno da carga de trabalho de integração necessária para normalizar telemetria, identidade e políticas entre ambientes públicos, privados e híbridos.

Cenário Competitivo

O mercado de SECaaS apresenta consolidação moderada à medida que hiperescaladores, fornecedores legados de firewall e especialistas em segurança em nuvem de nicho correm para montar plataformas de pilha completa. A aquisição de USD 32 bilhões da Wiz pelo Google amplia seu portfólio de nuvem com varredura de cargas de trabalho sem agente e visibilidade profunda em tempo de execução, espelhando a aquisição de USD 1,54 bilhão da Venafi pela CyberArk, que funde o gerenciamento de identidade de máquinas com cargas de trabalho de IAM humano. Essas transações marcantes ressaltam a preferência dos compradores por planos de controle integrados em detrimento de mosaicos de melhores soluções individuais.

As estratégias de produto giram acentuadamente em direção à habilitação por inteligência artificial generativa. A colaboração da Zscaler com a NVIDIA oferece tradução de linguagem em tempo real da telemetria de ameaças em etapas de remediação acionáveis. A Palo Alto Networks superou recordes anteriores do marketplace ao ultrapassar USD 1,5 bilhão em vendas pelo Google Cloud Marketplace, provando que as iniciativas de co-venda encurtam os ciclos de aquisição empresarial. Os investimentos em startups gravitam em torno de capacidades de nicho, como proteção contra vazamento de dados nativa em inteligência artificial e criptografia pós-quântica. A aquisição da Apex Security pela Tenable incorpora a pontuação de risco de atividade baseada em inteligência artificial diretamente em sua estrutura de gerenciamento de vulnerabilidades, confirmando que a diferenciação analítica continua sendo impulsionada por aquisições.

A dinâmica de canais evolui à medida que os provedores de serviços gerenciados incorporam módulos de SECaaS em ofertas mais amplas de transformação digital. Os firewalls de próxima geração baseados em ASIC da Fortinet oferecem até 11 vezes mais throughput de IPsec, uma vantagem de desempenho que ressoa em segmentos sensíveis à latência. A parceria ampliada da NTT DATA com a Rubrik combina resiliência de backup com automação consciente de ransomware, ilustrando como os silos de proteção de dados e segurança convergem. O posicionamento estratégico agora depende de entregar resultados mensuráveis de resiliência — tempo médio de recuperação, eliminação de desvios de políticas e geração de evidências regulatórias — em vez de meramente enumerar matrizes de recursos.

Líderes do Setor de SECaaS

IBM Corporation

Cisco Systems Inc.

Amazon Web Services

Google Cloud

Microsoft

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda empresarial está criando espaço em branco para ofertas de SECaaS que reduzem o atrito operacional na remediação de SOC e vulnerabilidades por meio de fluxos de trabalho nativos de IA e conjuntos de controle padronizados. A seleção pela Ernst and Young da plataforma CrowdStrike Falcon para serviços de SOC agênticos acelerados pela NVIDIA AI em março de 2026 é um sinal concreto da disposição dos compradores em adquirir detecção e resposta orientadas a resultados como serviço, em vez de expandir a capacidade interna de analistas. Órgãos do setor também estão impulsionando esforços de padronização, incluindo a Cloud Security Alliance promovendo a padronização do SaaS Security Configuration Framework (SSCF) em abril de 2026, o que apoia fornecedores capazes de empacotar modelos de políticas, controles de regras como código e relatórios prontos para auditoria em ambientes SaaS heterogêneos.

Programas governamentais e de cargas de trabalho regulamentadas continuam a abrir caminhos de aquisição para segurança credenciada entregue em nuvem, particularmente onde as atualizações de configuração de base e política de segurança em nuvem são formalizadas. Nos Estados Unidos, o NSPM-12 (junho de 2026) direciona atualizações à política de segurança em nuvem de segurança nacional por meio do Committee on National Security Systems e reforça as expectativas para linhas de base de segurança no uso de nuvem de nível de segurança nacional, elevando a demanda por provedores de SECaaS capazes de comprovar a conformidade de configuração e aplicar controles de forma consistente em implantações híbridas. No lado da oferta, o agrupamento liderado por operadoras de telecomunicações e a segurança incorporada à rede criam oportunidades de distribuição para fornecedores que se integram no gateway ou na borda, apoiados por iniciativas de operadoras e acordos plurianuais que combinam inteligência de rede com serviços de cibersegurança.

Desenvolvimentos recentes do setor

- Junho de 2026: A Linux Foundation lançou o Akrites para fortalecer softwares críticos de código aberto contra ameaças cibernéticas habilitadas por IA, apoiado por compromissos fundadores da AWS, Cisco, Google, IBM e Microsoft. A iniciativa eleva o fortalecimento da cadeia de suprimentos de software como uma camada de entrega compartilhada para serviços de segurança em nuvem, ajudando os provedores de SECaaS a reduzir a exposição sistêmica ao risco de terceiros em plataformas multilocatário.

- Maio de 2026: A IBM expandiu seu programa de segurança corporativa com lançamentos que incluem o IBM Concert e o Secure Coder, posicionando a triagem e remediação assistidas por IA mais próximas das operações de segurança do dia a dia. Ao enfatizar a priorização automatizada de vulnerabilidades e a integração de fluxos de trabalho, o lançamento apoia modelos de SECaaS que vendem resultados operacionais mensuráveis em vez de ferramentas isoladas.

- Julho de 2025: A Allot assinou um acordo plurianual com uma operadora de telecomunicações de Nível 1 na EMEA para serviços integrados de inteligência de rede e cibersegurança baseados em sua plataforma SG Tera-III. O acordo destaca as operadoras de telecomunicações como um canal de escalonamento para serviços de segurança entregues em nível de rede, ampliando a distribuição do SECaaS além das vendas diretas empresariais tradicionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, segurança como serviço é definida como funções de cibersegurança entregues em regime de assinatura, em que o serviço é hospedado e gerenciado por um provedor e consumido por empresas por meio de entrega em nuvem.

Exclusões de escopo: compras únicas de hardware e receita de produtos de segurança sem assinatura são excluídas sempre que relatadas separadamente dos contratos de serviço.

Visão geral da segmentação

- Por Solução

- Gerenciamento de Identidade e Acesso (IAM)

- Gateway de E-mail Seguro

- Gateway Web Seguro

- Agente de Segurança de Acesso à Nuvem (CASB)

- Gerenciamento de Informações e Eventos de Segurança (SIEM)

- Gerenciamento de Vulnerabilidades

- Outras Soluções

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Governo e Defesa

- Varejo e Comércio Eletrônico

- Manufatura

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a narrativa inicial de demanda e evitar suposições que não possam ser explicadas em uma chamada com o cliente. Revisamos indicadores públicos de cibersegurança e adoção de nuvem e, em seguida, os mapeamos em relação aos padrões de gastos com serviços e ao comportamento de aquisição empresarial.

Os tipos de fontes tipicamente usados incluem publicações oficiais, como orientações do NIST e da CISA, materiais de divulgação de cibersegurança da FTC e da SEC, indicadores de economia digital da OCDE e do Banco Mundial, séries de telecomunicações e conectividade da ITU, e pesquisas de segurança revisadas por pares do IEEE ou da ACM. Também consultamos registros públicos de empresas, apresentações a investidores, cobertura de imprensa confiável e sites de associações para verificar cruzadamente como preços e pacotes de serviços são descritos. Para dados financeiros de empresas, contexto de notícias e atividade de patentes, utilizamos seletivamente assinaturas de bases de dados pagas para acelerar a verificação cruzada. As fontes documentais mencionadas acima são ilustrativas, e muitas outras referências públicas foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão pontos que a pesquisa documental não conseguia explicar totalmente sobre as escolhas de aquisição do dia a dia. Os principais esclarecimentos foram sobre como os serviços de segurança são agrupados, como os contratos são precificados ao longo do tempo e o que desloca a demanda entre serviços de e-mail, web, identidade e monitoramento. Conversamos com uma combinação de provedores de serviços, parceiros de canal e entrega de sistemas, e compradores empresariais em várias regiões principais, para que as premissas de adoção, padrões de renovação e realização de preços pudessem ser verificadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | Ásia-Pacífico: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 29% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 57% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica top-down e bottom-up. Primeiro, o pool de demanda é reconstruído a partir de sinais de gastos com segurança empresarial e intensidade de migração para a nuvem, e depois é verificado em relação à realidade do lado da oferta. Para manter o modelo prático, os totais são corroborados usando aproximações bottom-up seletivas, como divisões amostradas de receita de provedores, verificações de canal e uma verificação de sanidade de ASP por volume para contratos de assinatura. Onde a penetração implícita ou o comportamento de renovação parecem irreais, essas verificações são usadas para ajustar a construção.

Os insumos que moldaram o modelo incluem a adoção de cargas de trabalho em nuvem, o crescimento do uso de gestão de identidade e acesso, as taxas de adesão a gateways seguros de e-mail e web, a pressão de incidentes e conformidade (conforme refletido em tendências de divulgação e orientações) e os padrões de renovação e duração de contratos relatados pelos compradores. Para as previsões, a análise de cenários é usada para que mudanças em preços (por exemplo, empacotamento por usuário versus por carga de trabalho), velocidade de adoção e taxas de renovação possam ser ajustadas sem reescrever todo o modelo. Quando as verificações bottom-up apresentam lacunas, as partes ausentes são tratadas por meio de faixas de penetração conservadoras, novamente validadas com feedback de entrevistas antes que os totais finais de mercado sejam fechados.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que um único dado não determine silenciosamente o resultado. Comparamos os totais modelados com sinais independentes, como a direção dos gastos em segurança em nuvem, comentários sobre orçamentos de segurança empresarial e mudanças no mix de serviços. Em seguida, os valores discrepantes são revisados até que a variância seja explicável.

Antes da aprovação final, as premissas são reverificadas entre soluções e regiões, seguidas de uma revisão interna focada em aritmética, tratamento de moeda e alinhamento de anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando se observa uma mudança material em preços, regulamentação ou empacotamento de serviços. Imediatamente antes da entrega, é realizada uma nova verificação para que os clientes recebam a visão mais atualizada.

Comparação do tamanho de mercado de segurança como serviço da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para segurança como serviço podem diferir mesmo quando o nome do tópico parece o mesmo. As diferenças geralmente decorrem de como os provedores tratam a precificação de assinaturas, do momento de conversão de ano e moeda utilizado, e se categorias adjacentes de segurança gerenciada são incorporadas ao mesmo grupo.

Quando o modelo é atualizado, o momento das taxas de câmbio, a forma como o preço médio de assinatura é escalonado ao longo da janela de previsão, e as verificações de validação em relação aos sinais de renovação e adoção podem alterar o número final em bilhões. É por isso que o valor de 2025 de USD 14,07 bilhões é mantido alinhado a um ciclo de atualização anual consistente e a um cronograma cambial na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 14,07 bilhões (2025) | |

| Consultoria Global A | USD 21,63 bilhões (2025) | Essa estimativa parece usar uma cesta mais ampla que pode incluir serviços de segurança em nuvem mais amplos e ofertas gerenciadas adjacentes, e também pode refletir uma abordagem diferente para a construção do ASP em assinaturas agrupadas ao longo do ano-base. |

| Grupo de Pesquisa do Setor B | USD 19,15 bilhões (2025) | O número está alinhado a um enquadramento de ano-base diferente e pode ser influenciado pela forma como as implantações híbridas e os serviços de operações de segurança são contabilizados, o que altera a parcela tratada como segurança como serviço por assinatura pura. |

A dispersão entre os três valores é explicada principalmente por limites e cronogramas, não por aritmética. Uma vez que o escopo é mantido limitado a serviços de segurança entregues por assinatura e o tratamento de ano e moeda é fixado, as etapas de dimensionamento tornam-se repetíveis, e a previsão torna-se mais fácil de auditar em relação ao comportamento real de adoção e renovação.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de SECaaS?

O tamanho do mercado de SECaaS é de USD 16,61 bilhões em 2026 e a previsão é de atingir USD 38,05 bilhões até 2031.

Qual segmento de solução detém a maior participação?

O Gerenciamento de Identidade e Acesso lidera com 24,32% da participação do mercado de SECaaS em 2025.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações de SECaaS em nuvem híbrida estão expandindo a um CAGR de 19,52% até 2031.

Por que o setor BFSI é um adotante de alto crescimento?

O aumento dos mandatos regulatórios e as iniciativas de confiança zero impulsionam as organizações do BFSI a adotar plataformas de SECaaS, resultando em um CAGR projetado de 18,55% até 2031.

Qual região geográfica deve registrar a maior taxa de crescimento?

A Ásia-Pacífico deve crescer a um CAGR de 19,12%, impulsionada por programas agressivos de migração para a nuvem e leis de proteção de dados em evolução.

Como a arquitetura de confiança zero influencia a demanda por SECaaS?

Os frameworks de confiança zero exigem controles centrados em identidade entregues na borda, tornando as plataformas de Borda de Serviço de Segurança nativas em nuvem o mecanismo de entrega mais eficiente e acelerando a adoção geral do mercado de SECaaS.

Página atualizada pela última vez em: