Tamanho e Participação do Mercado de Gerenciamento de Informações e Eventos de Segurança (SIEM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.50% CAGR |

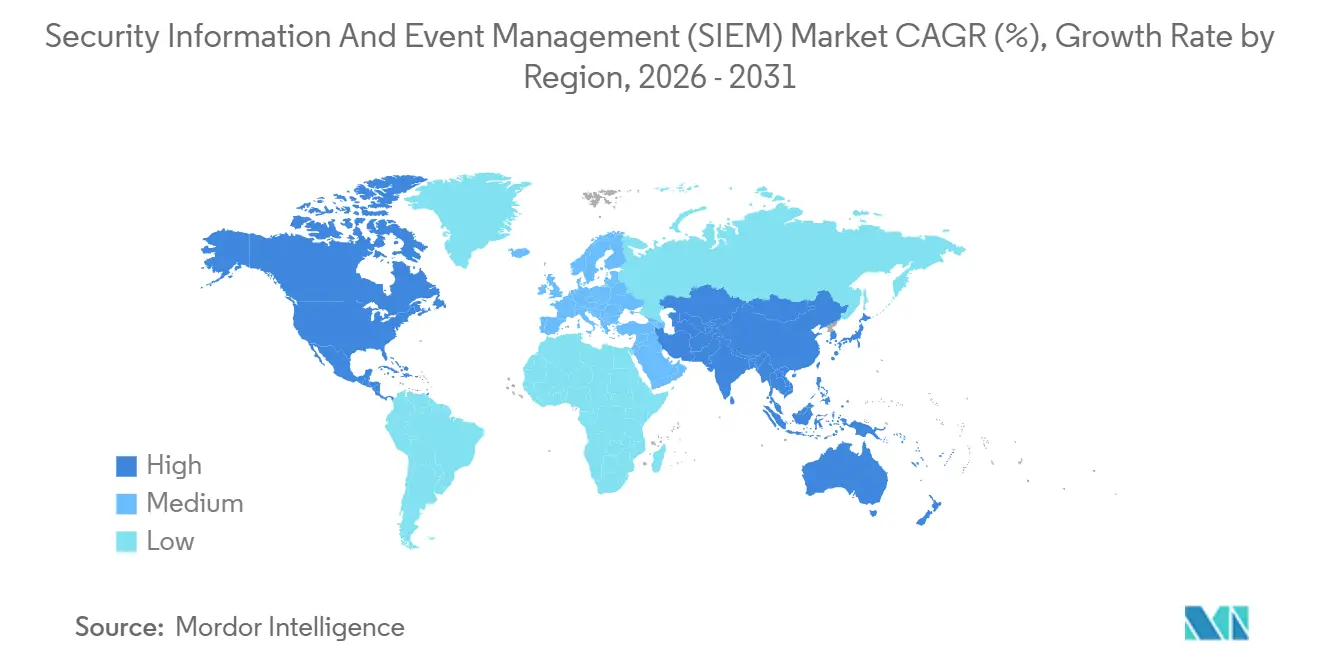

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

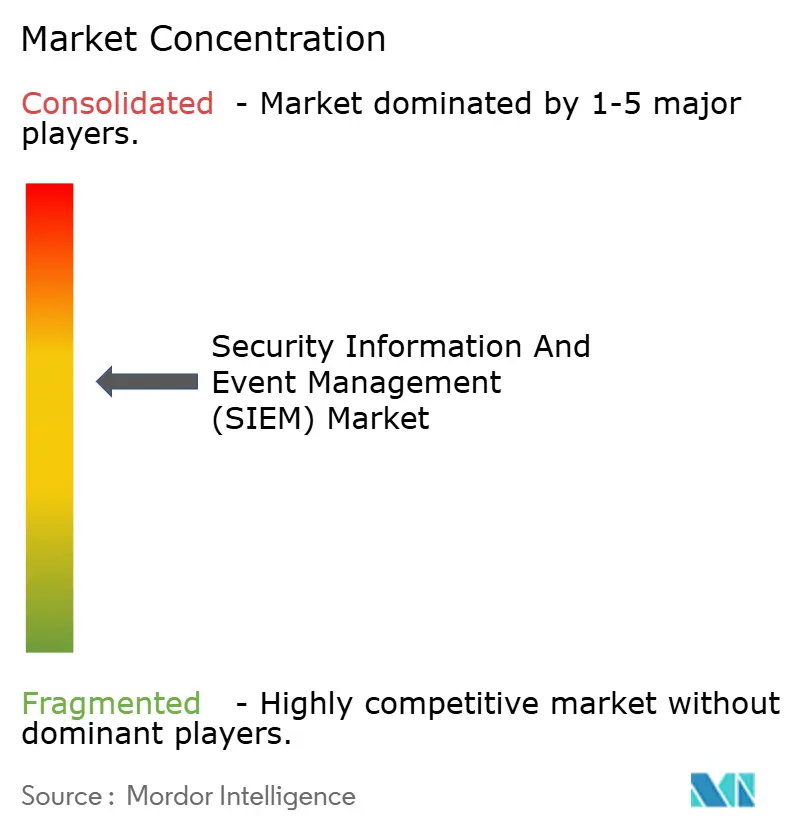

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento de Informações e Eventos de Segurança (SIEM) por Mordor Intelligence

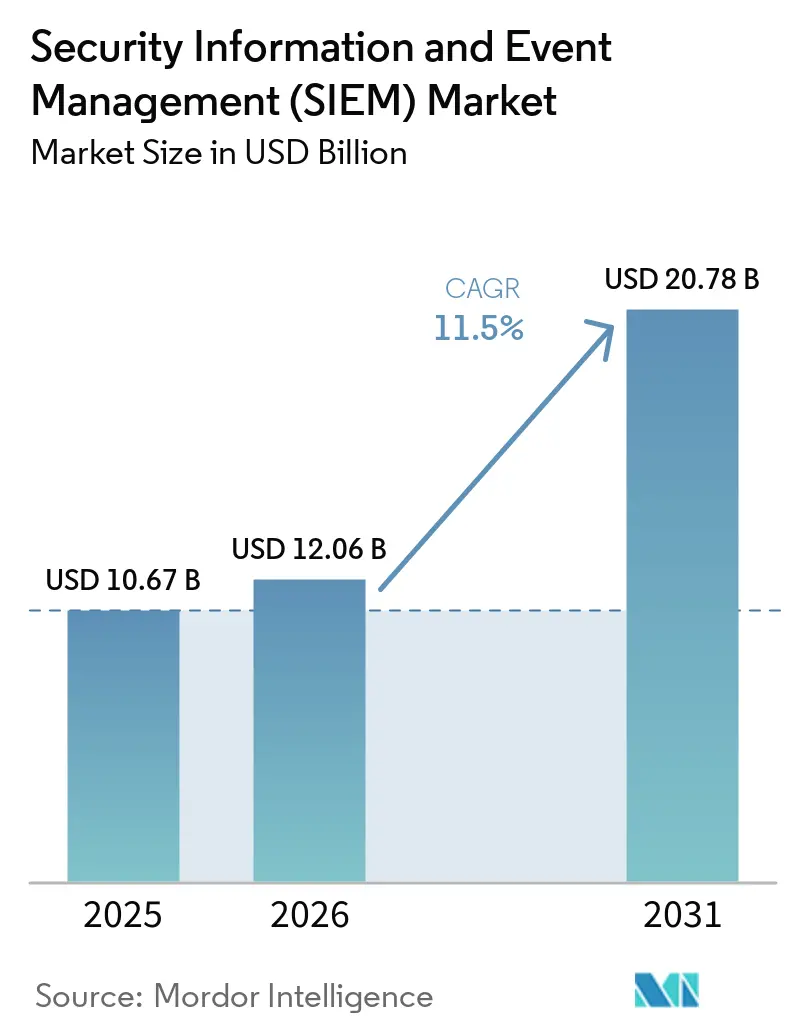

O tamanho do Mercado de Gerenciamento de Informações e Eventos de Segurança foi avaliado em USD 10,67 bilhões em 2025 e estima-se que cresça de USD 12,06 bilhões em 2026 para atingir USD 20,78 bilhões até 2031, a um CAGR de 11,5% durante o período de previsão (2026-2031).

Regras obrigatórias de retenção de registros, migração acelerada para a nuvem e adversários cada vez mais sofisticados estão convergindo, forçando as organizações a modernizar os mecanismos de correlação e adotar análises que possam escalar com a explosão de telemetria. As plataformas locais ainda dominam, mas a pressão de custos e os preços elásticos estão empurrando as empresas em direção a opções nativas em nuvem, enquanto operadores de médio porte correm para cumprir as leis de divulgação europeias, norte-americanas e da Ásia-Pacífico que penalizam o relato tardio de violações. Uma escassez paralela de profissionais está estimulando a demanda por serviços gerenciados, e ferramentas de triagem com inteligência artificial estão melhorando a produtividade dos analistas ao filtrar alertas de baixo valor. Em conjunto, essas forças sustentam uma perspectiva robusta para o mercado de gerenciamento de informações e eventos de segurança (SIEM) no médio prazo.

Principais Conclusões do Relatório

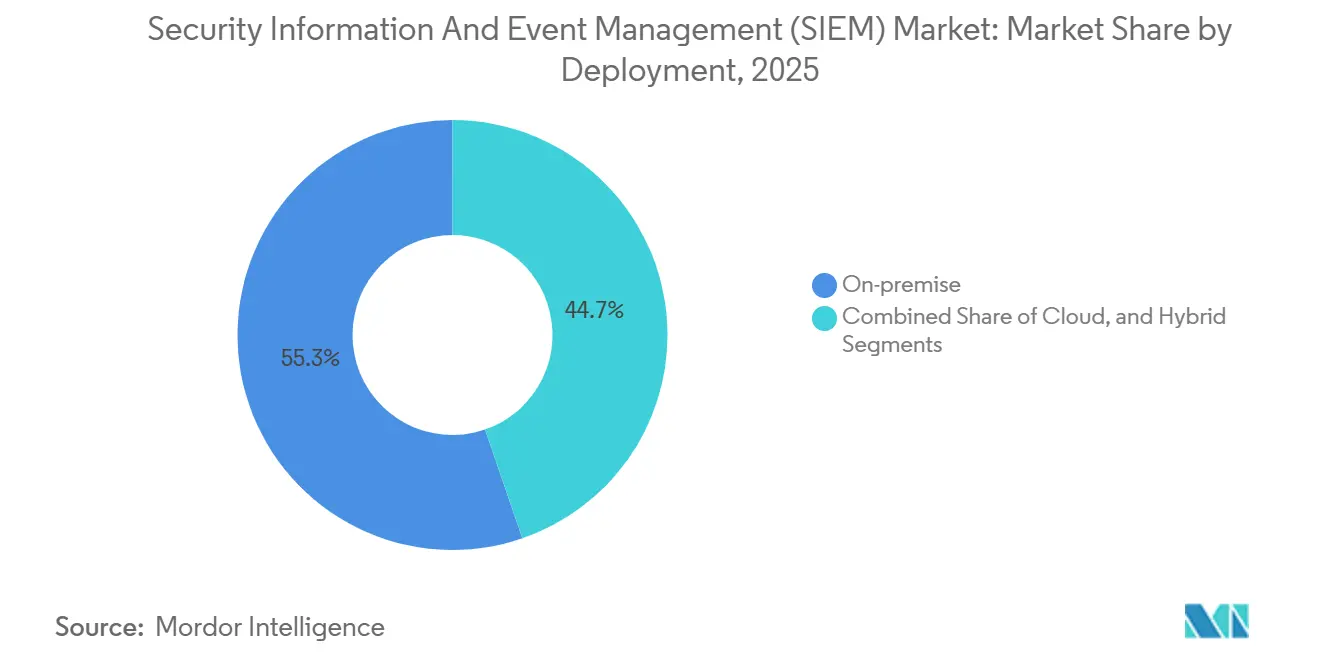

- Por implantação, os sistemas locais detinham 55,27% da participação do mercado de SIEM em 2025, enquanto as implementações em nuvem avançam a um CAGR de 12,84% até 2031.

- Por arquitetura, as plataformas legadas retiveram 48,12% da participação de receita em 2025, mas as pilhas nativas em nuvem estão no caminho para um CAGR de 11,95% até 2031.

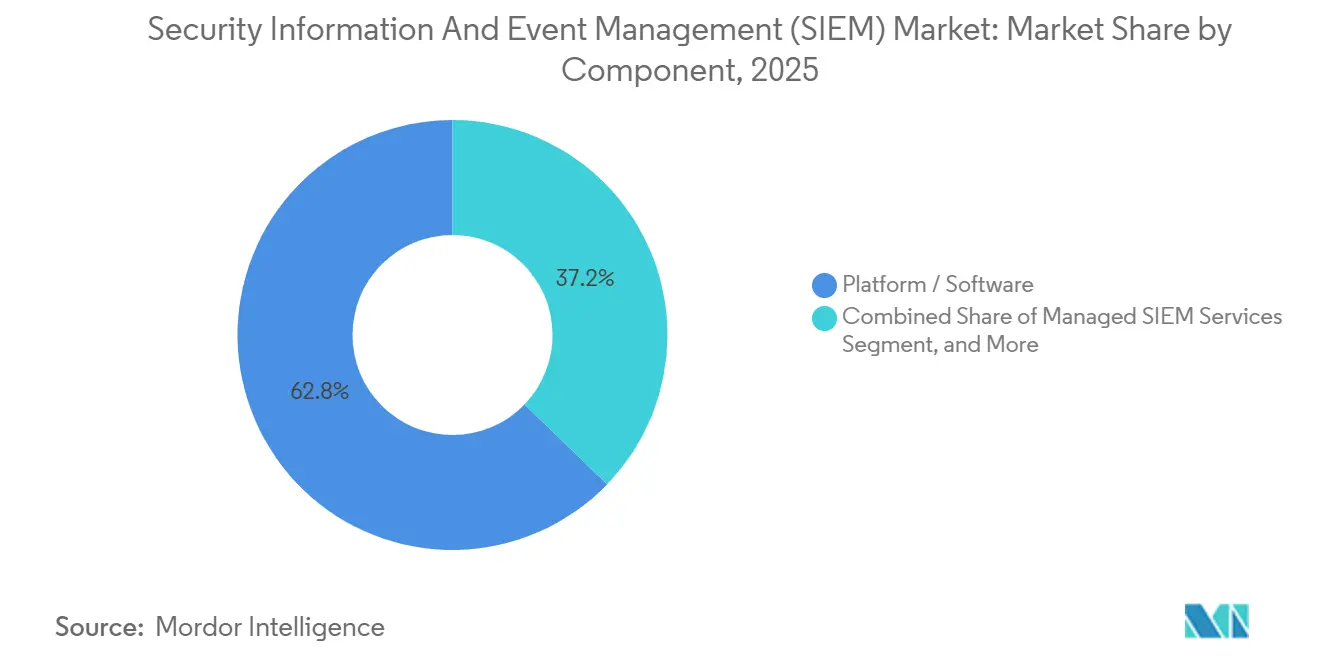

- Por componente, licenças de plataforma e software capturaram 62,79% do valor de 2025; os serviços gerenciados estão crescendo a 12,03% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 65,39% das implantações de 2025, enquanto a adoção por PMEs deve crescer a um CAGR de 12,28% até 2031.

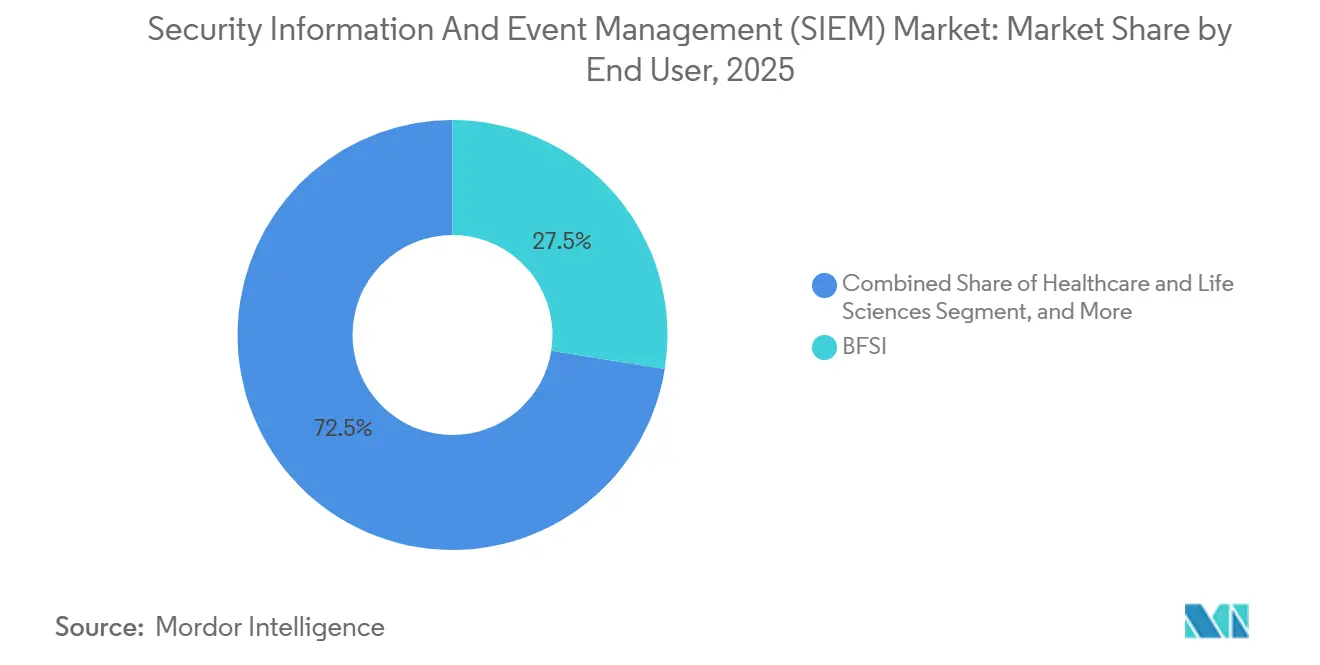

- Por vertical de usuário final, o BFSI liderou com 27,52% da receita em 2025, enquanto a área de saúde está posicionada para o CAGR mais rápido de 12,15% até 2031.

- Por aplicação, a detecção de ameaças comandou 43,77% do tamanho do mercado de Gerenciamento de Informações e Eventos de Segurança em 2025 e o monitoramento de cargas de trabalho em nuvem está acelerando a um CAGR de 12,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gerenciamento de Informações e Eventos de Segurança (SIEM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Exponencial dos Volumes de Telemetria de Segurança | +2.30% | Global, maior na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das Penalidades Regulatórias e da Frequência de Auditorias | +2.10% | Europa e América do Norte, expandindo-se para centros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção Acelerada de Cargas de Trabalho Empresariais em Nuvem e Híbridas | +1.90% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Análises com Inteligência Artificial e Aprendizado de Máquina Melhoram as Relações Sinal-Ruído | +1.70% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento da Camada de Pipeline de Dados de Segurança Reduz o Custo Total de Propriedade do SIEM | +1.40% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Megacontratos de Fornecedores Desencadeiam Ciclos de Renovação | +1.20% | Global, concentrado em grandes empresas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Exponencial dos Volumes de Telemetria de Segurança

Organizações com mais de 10.000 funcionários agora ingerem mais de 10 terabytes de dados de registro por dia, abrangendo endpoints, serviços de múltiplas nuvens, ferramentas de SaaS e redes de tecnologia operacional. A Microsoft relatou que os eventos processados pelo Sentinel aumentaram 150% ano a ano durante 2025, sublinhando a pressão sobre os orçamentos de armazenamento quando cada linha de registro é indexada.[1]Microsoft, "Relatório de Defesa Digital da Microsoft 2024," microsoft.com Retenção em camadas, armazenamento quente-morno-frio e pipelines de análise de streaming estão emergindo como escolhas de design padrão para manter os custos sob controle. O trabalho remoto amplifica ainda mais o fluxo de dados; as autenticações de VPN quintuplicaram entre 2024 e 2025, reformulando a lógica de detecção calibrada para perímetros fixos. Os fornecedores que comprimem, normalizam e fazem triagem desse fluxo de forma eficiente ganham vantagem, acelerando o mercado de gerenciamento de informações e eventos de segurança (SIEM).

Aumento das Penalidades Regulatórias e da Frequência de Auditorias

A diretiva NIS2 da Europa tornou-se aplicável em outubro de 2024 e permite multas de até 2% da receita global por registro inadequado de incidentes. O Regulamento de Resiliência Operacional Digital obriga as entidades financeiras europeias a testar os manuais orientados por SIEM a cada trimestre a partir de janeiro de 2025.[2]Comissão Europeia, "A Diretiva NIS2," Estratégia Digital, europa.eu Nos Estados Unidos, as regras da SEC que entraram em vigor no final de 2023 exigem que as empresas públicas divulguem incidentes materiais de cibersegurança em até quatro dias úteis.[3]Comissão de Valores Mobiliários dos Estados Unidos, "Regras de Divulgação de Cibersegurança," sec.gov Esses frameworks convergentes exigem armazenamentos de eventos imutáveis e pesquisáveis e correlação em tempo real, impulsionando as aquisições tanto em setores altamente regulamentados quanto em setores adjacentes.

Adoção Acelerada de Cargas de Trabalho Empresariais em Nuvem e Híbridas

Em 2025, 60% da computação empresarial havia migrado para a nuvem pública, dispersando a telemetria pelas APIs da AWS, Azure e Google Cloud. Os SIEMs nativos em nuvem eliminam agentes e se conectam diretamente aos fluxos de eventos dos provedores, reduzindo a implantação de meses para dias. Os modelos híbridos combinam a retenção local — frequentemente exigida por regras de soberania de dados na China, Índia e Rússia — com a computação em nuvem para executar análises sob demanda. Normalizar esquemas heterogêneos, correlacionar entre identidades diversas e limitar a latência quando os registros atravessam regiões são agora requisitos centrais de funcionalidades que moldam as decisões de compra no mercado de gerenciamento de informações e eventos de segurança (SIEM).

Análises com Inteligência Artificial e Aprendizado de Máquina Melhoram as Relações Sinal-Ruído

As equipes de segurança ainda investigam milhares de alertas por dia, mas apenas uma fração representa ameaças reais. O Google Chronicle integrou grandes modelos de linguagem Gemini aos fluxos de trabalho de inteligência de ameaças em 2025, permitindo que os analistas façam perguntas em linguagem natural sobre anomalias. A Microsoft incorporou seu assistente Copilot ao Sentinel no mesmo ano, gerando resumos automáticos e etapas de resposta guiadas. Essas ferramentas reduzem o tempo médio de resposta, atenuam a fadiga dos analistas e ampliam a cobertura apesar das lacunas na força de trabalho, reforçando a demanda por plataformas modernas no mercado de SIEM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade e Complexidade de Licenciamento | -1.80% | Global, agudo para PMEs sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de Analistas Qualificados de Centro de Operações de Segurança | -1.50% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Barreiras de Soberania de Dados à Agregação Central de Registros | -0.90% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Sobreposição com Plataformas de Detecção e Resposta Estendida e Orquestração, Automação e Resposta de Segurança Atrasa a Aprovação de Orçamento | -0.70% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Complexidade de Licenciamento

O licenciamento por volume de ingestão significa que os custos disparam quando fontes de nuvem, IoT ou SaaS são ativadas, surpreendendo as equipes financeiras. Empresas que orçaram 500 GB por dia em 2024 viram o uso ultrapassar 2 TB em 2025, quadruplicando os gastos anuais. A retenção de múltiplos anos adiciona contas de armazenamento em petabytes, e os serviços profissionais para ajuste de regras consomem outro quarto do gasto total. Os fornecedores estão respondendo com armazenamento e computação desacoplados, permitindo que os clientes enviem dados brutos para repositórios de objetos baratos e paguem apenas quando consultas ou detecções são executadas, mas essa mudança exige novas habilidades em design de esquemas e consultas ad hoc.

Escassez de Analistas Qualificados de Centro de Operações de Segurança

O ISC2 estima uma escassez global de 4,8 milhões de profissionais de cibersegurança em 2024, criando uma pressão permanente por talentos. Analistas de nível 1 se afogam em filas de alertas, enquanto especialistas de nível 3 exigem salários premium além dos orçamentos das PMEs. Os provedores de serviços gerenciados de segurança oferecem alívio, mas os modelos de serviço compartilhado podem atrasar as investigações porque os analistas externos carecem de contexto institucional. A automação, os resumos de inteligência artificial generativa e os manuais pré-programados aliviam o fardo, mas ainda requerem supervisão experiente, limitando os ganhos de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Modelos em Nuvem Reformulam os Cálculos de Custo Total de Propriedade

As implantações em nuvem estão se expandindo a um CAGR de 12,84% até 2031, eclipsando a trajetória de 11,50% do mercado geral de Gerenciamento de Informações e Eventos de Segurança. A elasticidade do preço por uso e a eliminação dos ciclos de atualização de hardware atraem as equipes financeiras, enquanto as integrações diretas de API extraem telemetria de funções sem servidor, orquestradores de contêineres e locatários de SaaS que os agentes legados não conseguem instrumentar. Os sistemas locais ainda detinham 55,27% de participação em 2025, ancorados por investimentos já realizados e redes de defesa com isolamento físico. Os modelos híbridos permitem que bancos regulamentados e provedores de saúde mantenham registros sensíveis no país e ainda aproveitem os picos de computação em nuvem para análises avançadas.

A vantagem de despesas operacionais da nuvem cresce quando as empresas reconhecem as horas de trabalho necessárias para corrigir, escalar e ajustar clusters locais. Os provedores de nuvem pública absorvem as tarefas de infraestrutura, permitindo que as equipes internas se concentrem na caça a ameaças em vez do provisionamento de discos. As leis de localização de dados complicam as estratégias únicas, levando a designs federados onde instâncias regionais encaminham alertas correlacionados para uma visão global. Essa flexibilidade arquitetural está ampliando a adoção entre organizações de médio porte, reforçando o mercado de gerenciamento de informações e eventos de segurança (SIEM).

Por Arquitetura de SIEM: Plataformas de Nova Geração Perturbam os Incumbentes

As pilhas nativas em nuvem e de nova geração devem crescer a 11,95% até 2031, desafiando a posição de 48,12% que as plataformas legadas de banco de dados relacional desfrutavam em 2025. Os designs de armazenamento e computação desacoplados permitem que as equipes armazenem registros brutos em repositórios de objetos baratos e iniciem consultas apenas durante as investigações, reduzindo os gastos com infraestrutura em até 60% de acordo com benchmarks de fornecedores de 2025. As alternativas de código aberto como Wazuh e Graylog atraem agências com restrições orçamentárias que precisam de transparência de código, mas exigem conectores personalizados e manutenção ininterrupta.

Os custos de migração retardam a transição porque as empresas têm milhões investidos em regras de correlação personalizadas e treinamento de analistas. No entanto, a aquisição da Splunk pela Cisco por USD 28 bilhões em março de 2024 abalou a confiança da base instalada e desencadeou programas piloto com fornecedores mais novos. Os provedores nativos em nuvem se diferenciam por integração rápida, triagem assistida por inteligência artificial e preços por consumo. Os fornecedores legados estão respondendo por meio de ofertas de implantação gerenciada e re-plataformação de banco de dados, mas o impulso favorece arquiteturas construídas para escala elástica, elevando o tamanho do mercado de gerenciamento de informações e eventos de segurança (SIEM) para soluções modernas.

Por Componente: Serviços Gerenciados Absorvem a Carga Operacional

As ofertas de SIEM gerenciado estão avançando a um CAGR de 12,03%, superando o mercado mais amplo de gerenciamento de informações e eventos de segurança (SIEM) à medida que as empresas lidam com lacunas de pessoal. Plataforma e software ainda comandavam 62,79% da receita de 2025, mas os modelos de assinatura estão substituindo as licenças perpétuas, alinhando os fluxos de caixa ao volume ingerido. Os provedores de serviços gerenciados de segurança operam centros 24 horas por dia, 7 dias por semana, reunindo analistas, feeds de inteligência de ameaças e manuais orquestrados em dezenas de clientes para oferecer economias de escala.

Os serviços profissionais permanecem vitais durante o primeiro ano de implantação, cobrindo a integração com provedores de identidade, agentes de detecção e resposta em endpoints e ferramentas de postura de segurança em nuvem. Uma vez estabilizados, muitos clientes transferem o monitoramento diário para os provedores de serviços gerenciados de segurança para conservar a escassa força de trabalho. Esse modelo combinado de propriedade interna do ajuste e propriedade externa da triagem de alertas tornou-se padrão entre as organizações da Fortune 1000 e está se difundindo para empresas de médio porte, sustentando a demanda em todos os níveis de serviço.

Por Tamanho de Organização: Modelos de SaaS Reduzem as Barreiras de Entrada para PMEs

As grandes empresas capturaram 65,39% das implantações em 2025, reflexo da exposição regulatória e das superfícies de ataque extensas. No entanto, as PMEs devem crescer a um CAGR de 12,28% até 2031, à medida que os fornecedores nativos em nuvem oferecem níveis iniciais com preços próximos a USD 10.000 anuais para volumes de dados modestos. O preço por consumo permite que empresas menores experimentem sem compromissos de seis dígitos, e os conectores prontos para uso autoconfiguram fontes de registro para M365, Google Workspace e sistemas populares de gestão de relacionamento com clientes, comprimindo os prazos de configuração.

As organizações maiores lidam com ambientes híbridos complexos e mandatos de auditoria de múltiplos frameworks, empurrando-as em direção a plataformas consolidadas que mesclam SIEM com detecção e resposta estendida. As PMEs, em contraste, valorizam a simplicidade e a triagem automatizada porque não conseguem atrair analistas experientes de centro de operações de segurança. Como resultado, o mercado de SIEM agora atende a dois perfis distintos de compradores, cada um impulsionando a inovação em usabilidade e escala.

Por Setor de Usuário Final: Saúde Cresce Rapidamente em Meio à Onda de Ransomware

O BFSI reivindicou 27,52% dos gastos de 2025, mas a área de saúde está prevista para um CAGR líder de mercado de 12,15% até 2031. Os hospitais enfrentam um aumento de 128% ano a ano em ransomware direcionado a sistemas de registros eletrônicos de saúde, motivando os conselhos a investir em correlação em tempo real que abrange dispositivos de TI e clínicos. As instituições financeiras enfrentam fraude de identidade sintética e ataques de negação de serviço distribuído que exigem telemetria entre canais, enquanto os reguladores exigem relatórios de incidentes em menos de um dia.

As nuances específicas do setor moldam a seleção de plataformas: as redes de saúde incluem dispositivos de imagem legados que não podem hospedar agentes, as plantas de manufatura precisam de suporte para protocolos industriais, e os operadores de telecomunicações aproveitam o SIEM tanto para seus próprios ambientes quanto como uma linha de receita de serviço gerenciado. Essa diversidade leva os fornecedores a expandir as bibliotecas de analisadores e os pacotes de detecção pré-construídos, ampliando o portfólio do setor de Gerenciamento de Informações e Eventos de Segurança.

Por Aplicação: Monitoramento de Cargas de Trabalho em Nuvem Ganha Urgência

A detecção e análise de ameaças responderam por 43,77% do tamanho do mercado de Gerenciamento de Informações e Eventos de Segurança em 2025, mas o monitoramento de cargas de trabalho em nuvem registrará o CAGR mais rápido de 12,63% até 2031. A orquestração de contêineres, as funções sem servidor e os pipelines de infraestrutura como código emitem fluxos de telemetria únicos que os agentes tradicionais perdem, levando os compradores a plataformas com conexões diretas ao AWS CloudTrail, Azure Monitor e Google Cloud Logging.

O gerenciamento de conformidade permanece um impulsionador constante à medida que frameworks como NIS2 e o Regulamento de Resiliência Operacional Digital introduzem mandatos de trilha de auditoria, mas os fluxos de trabalho de resposta a incidentes estão evoluindo mais rapidamente. As transferências contínuas entre alertas de SIEM e manuais de orquestração de segurança agora isolam endpoints comprometidos, revogam credenciais e notificam os reguladores em minutos. O monitoramento de IoT e tecnologia operacional completa o crescimento, particularmente em energia e serviços públicos, onde os sistemas de controle industrial apresentam alvos de alto impacto.

Análise Geográfica

A América do Norte gerou 41,39% da receita de 2025, impulsionada pelos mandatos de divulgação da Comissão de Valores Mobiliários dos Estados Unidos que forçam a detecção quase em tempo real e o relato de violações em quatro dias. As empresas públicas aceleraram o descomissionamento de pilhas locais em favor de serviços nativos em nuvem que se integram com registros de SaaS e infraestrutura em escala massiva. O investimento de capital de risco em startups de cibersegurança e os gastos governamentais com proteção de infraestrutura crítica também reforçam a primazia da região.

A Europa comanda uma demanda considerável graças ao peso sobreposto do RGPD, NIS2 e do Regulamento de Resiliência Operacional Digital. Mais de 160.000 entidades adicionais passaram a ser abrangidas pelo NIS2 no final de 2024, obrigando os operadores de médio porte a adotar o gerenciamento centralizado de registros apesar das restrições orçamentárias. As instituições financeiras estão automatizando os testes trimestrais de resiliência, e os exportadores manufatureiros dependem das análises de SIEM para certificar a segurança da cadeia de suprimentos para clientes em mercados rigorosos de gerenciamento de informações e eventos de segurança (SIEM).

A Ásia-Pacífico lidera o crescimento com um CAGR de 12,72% à medida que Índia, Indonésia e Vietnã digitalizam pagamentos e aplicam a localização de dados. Os mandatos chineses mantêm os registros no país, levando a nós regionais de SIEM que se federam a um painel de supervisão. Singapura está se posicionando como um hub de cibersegurança, enquanto a Austrália endurece as leis de infraestrutura crítica após violações de alto perfil. A América do Sul e o Oriente Médio investem de forma constante em programas de cidades inteligentes e governo eletrônico que expandem a telemetria, mas enfrentam volatilidade cambial e lacunas de habilidades. A África permanece uma oportunidade emergente centrada na África do Sul, Nigéria e Egito, onde os setores de telecomunicações e bancário lideram a adoção inicial.

Cenário Competitivo

Em 2025, os cinco principais fornecedores controlavam aproximadamente 55% da receita, indicando concentração moderada no mercado de gerenciamento de informações e eventos de segurança (SIEM). A Cisco fechou um acordo de USD 28 bilhões pela Splunk em março de 2024, integrando análises de registros com controles de rede e desencadeando uma onda de consolidação de plataformas. A Microsoft aproveitou sua base Azure para expandir as cargas de trabalho do Sentinel em 150% ano a ano em 2025, agrupando SIEM, detecção e resposta estendida e triagem de inteligência artificial generativa em uma única licença. A Palo Alto Networks adquiriu os ativos de SaaS do QRadar da IBM em novembro de 2024, com o objetivo de incorporá-los ao Cortex e simplificar a resposta a incidentes em ambientes de nuvem e locais.

Concorrentes de médio porte como Securonix, Exabeam e Devo se diferenciam pela eficiência do pipeline de dados e pelos preços por consumo, atrativos para organizações que ingerem dezenas em vez de centenas de terabytes por dia. As opções de código aberto continuam a ganhar espaço em verticais governamentais e sensíveis a custos, embora a falta de suporte gerenciado limite a penetração em ambientes globais complexos. Os fornecedores estão correndo para patentear a detecção de anomalias baseada em inteligência artificial, a pesquisa em linguagem natural e a compressão de armazenamento, sinalizando que a diferenciação dependerá da automação e do custo total de propriedade.

A cobertura de tecnologia operacional permanece um espaço em branco onde os especialistas podem crescer. Fabricantes e concessionárias de serviços públicos precisam de analisadores para Modbus, DNP3 e OPC-UA e manuais alinhados com as diretrizes do NIST SP 800-82. Os provedores que constroem ou adquirem tais capacidades estão posicionados para ganhar participação à medida que os regulamentos de infraestrutura crítica se tornam mais rigorosos. No geral, o ritmo de inovação e a consolidação de fornecedores continuarão a moldar o mercado de Gerenciamento de Informações e Eventos de Segurança ao longo do horizonte de previsão.

Líderes do Setor de Gerenciamento de Informações e Eventos de Segurança (SIEM)

Cisco Systems, Inc.

Microsoft Corporation

International Business Machines Corporation

Rapid7, Inc.

Fortinet, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A receita do primeiro trimestre de 2025 da Fortinet atingiu USD 1,54 bilhão com contínuo impulso de convergência de plataforma.

- Maio de 2025: O CrowdStrike LogScale ultrapassou USD 220 milhões em receita recorrente anual impulsionado por análises de inteligência artificial.

- Março de 2025: A SentinelOne aprimorou as integrações de SIEM com inteligência artificial para múltiplas nuvens.

- Março de 2025: A Elastic refinou os preços de SIEM em nuvem para aliviar as preocupações com custos de ingestão.

Escopo do Relatório Global do Mercado de Gerenciamento de Informações e Eventos de Segurança (SIEM)

O gerenciamento de informações e eventos de segurança é uma tecnologia sofisticada que inclui dispositivos móveis, nuvem, inteligência de ameaças de terceiros e fontes tradicionais, como endpoints, firewalls, registros de sistema e serviços de diretório. O SIEM é uma ferramenta para coletar dados para análise de ameaças e detectar ameaças. Baseia-se na análise em tempo real de alertas de segurança gerados nas aplicações e na infraestrutura de rede de TI de uma organização.

O Relatório do Mercado de Gerenciamento de Informações e Eventos de Segurança (SIEM) é Segmentado por Implantação (Local, Nuvem, Híbrido), Arquitetura (Legado, Nativa em Nuvem, Código Aberto), Componente (Plataforma, Serviços, Serviços Gerenciados), Tamanho da Organização (PME, Grandes Empresas), Usuário Final (BFSI, Varejo, Governo, Saúde, Manufatura, Energia, Telecomunicações, Outros), Aplicação (Detecção de Ameaças, Conformidade, Resposta a Incidentes, Gerenciamento de Registros, Segurança em Nuvem, Monitoramento de IoT/Tecnologia Operacional) e Geografia (América do Norte, América do Sul, Europa, Oriente Médio, África, Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Híbrido |

| SIEM Legado / Tradicional |

| SIEM Nativo em Nuvem / Nova Geração |

| SIEM de Código Aberto |

| Plataforma / Software |

| Serviços Profissionais |

| Serviços de SIEM Gerenciado (Provedor de Serviços Gerenciados de Segurança) |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| Manufatura |

| Energia e Serviços Públicos |

| Telecomunicações e Tecnologia da Informação |

| Outros Setores de Usuário Final |

| Detecção e Análise de Ameaças |

| Gerenciamento de Conformidade e Auditoria |

| Resposta a Incidentes e Análise Forense |

| Gerenciamento de Registros e Relatórios |

| Monitoramento de Segurança de Cargas de Trabalho em Nuvem |

| Monitoramento de Segurança de IoT / Tecnologia Operacional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Arquitetura de SIEM | SIEM Legado / Tradicional | |

| SIEM Nativo em Nuvem / Nova Geração | ||

| SIEM de Código Aberto | ||

| Por Componente | Plataforma / Software | |

| Serviços Profissionais | ||

| Serviços de SIEM Gerenciado (Provedor de Serviços Gerenciados de Segurança) | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| Varejo e Comércio Eletrônico | ||

| Governo e Defesa | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Telecomunicações e Tecnologia da Informação | ||

| Outros Setores de Usuário Final | ||

| Por Aplicação | Detecção e Análise de Ameaças | |

| Gerenciamento de Conformidade e Auditoria | ||

| Resposta a Incidentes e Análise Forense | ||

| Gerenciamento de Registros e Relatórios | ||

| Monitoramento de Segurança de Cargas de Trabalho em Nuvem | ||

| Monitoramento de Segurança de IoT / Tecnologia Operacional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de Gerenciamento de Informações e Eventos de Segurança deve crescer até 2031?

O mercado deve se expandir de USD 12,06 bilhões em 2026 para USD 20,78 bilhões até 2031, refletindo um CAGR de 11,50%.

Qual modelo de implantação está se expandindo mais rapidamente?

O SIEM baseado em nuvem é o mais rápido, avançando a um CAGR de 12,84% à medida que os compradores se afastam do hardware intensivo em capital.

Por que as organizações de saúde estão aumentando os gastos com SIEM?

Um salto de 128% nos incidentes de ransomware contra sistemas de registros eletrônicos de saúde está levando os hospitais a adotar correlação em tempo real e resposta automatizada.

Qual é o principal desafio de custo para os compradores de SIEM?

O licenciamento por volume de ingestão combinado com os requisitos de retenção de registros de múltiplos anos pode quadruplicar os orçamentos quando os volumes de telemetria aumentam.

Como os regulamentos estão influenciando a adoção de SIEM na Europa?

NIS2, o Regulamento de Resiliência Operacional Digital e o RGPD impõem mandatos rigorosos de retenção de registros e relato rápido de incidentes, obrigando milhares de entidades adicionais a implantar ferramentas modernas de SIEM.

Qual é o papel da inteligência artificial nas plataformas modernas de SIEM?

Os assistentes de inteligência artificial generativa resumem alertas, respondem a consultas em linguagem natural e recomendam ações de remediação, reduzindo a carga de trabalho dos analistas e acelerando os tempos de resposta.

Página atualizada pela última vez em: