Tamanho e Participação do Mercado de Super Apps

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 162.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 546.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.43% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

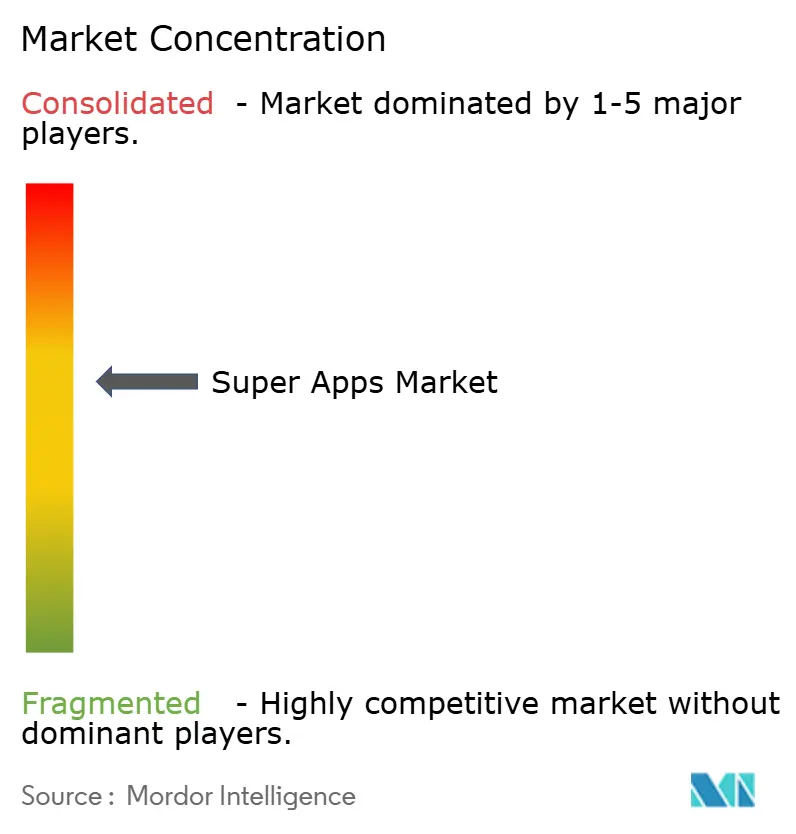

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Super Apps por Mordor Intelligence

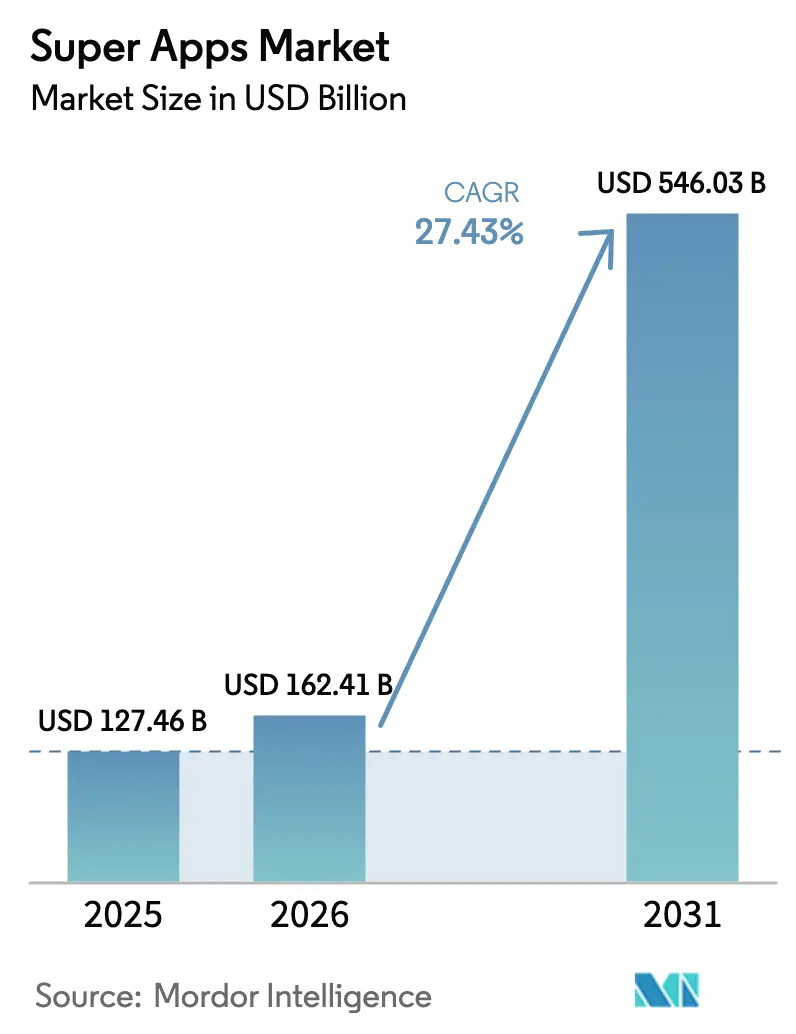

O tamanho do mercado de super apps deve crescer de USD 127,46 bilhões em 2025 para USD 162,41 bilhões em 2026 e está previsto para atingir USD 546,03 bilhões até 2031 a um CAGR de 27,43% no período de 2026 a 2031. Uma população com foco em dispositivos móveis, programas governamentais que aceleram economias com menos uso de dinheiro em espécie e arquiteturas de API maduras que permitem que centenas de serviços de terceiros se conectem a uma única interface tornam as plataformas unificadas mais atraentes do que nunca. A Ásia-Pacífico lidera a adoção, mas a África está se tornando a região de movimento mais rápido à medida que smartphones de baixo custo e a expansão de redes 4G/5G reduzem a lacuna de inclusão digital. Plataformas com pagamentos integrados em seu núcleo desfrutam de maior retenção porque os pagamentos criam pontos de contato diários que alimentam dados de volta aos mecanismos de IA para vendas cruzadas personalizadas. A concorrência está se intensificando à medida que os participantes ocidentais estabelecidos experimentam estratégias de "super app simplificado" que atendem a regras de privacidade mais rígidas enquanto ainda agrupam comércio, conteúdo e serviços financeiros.

Principais Conclusões do Relatório

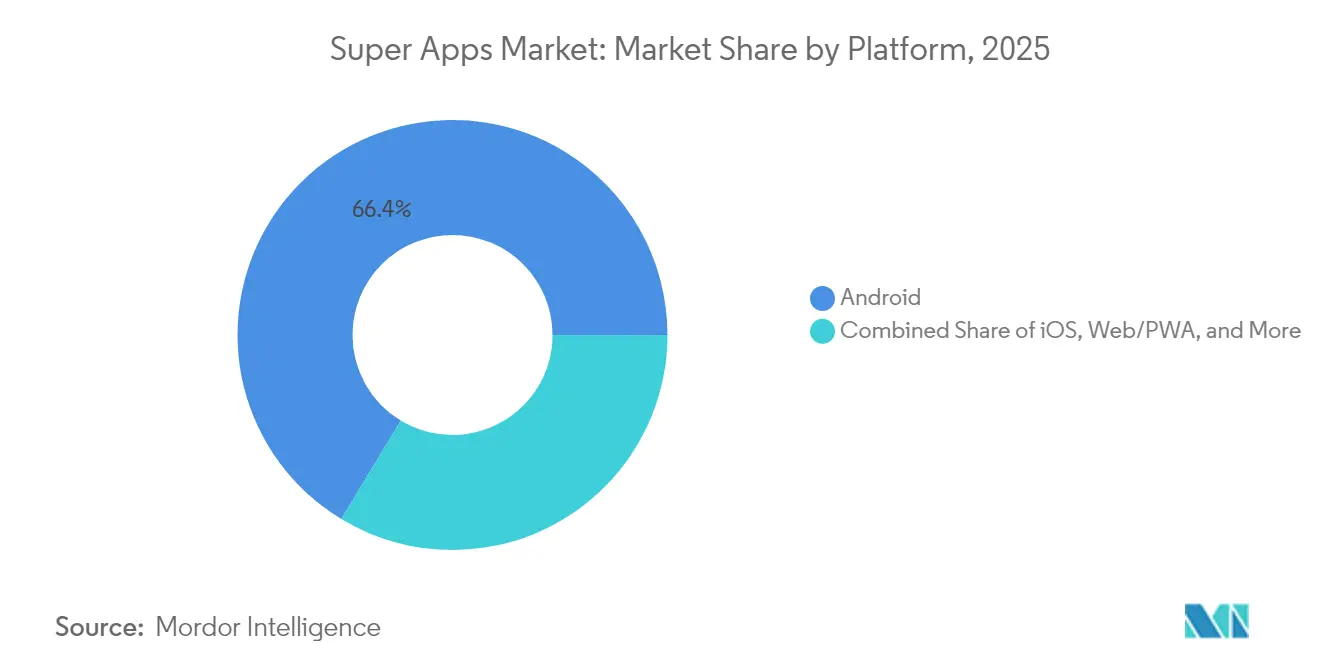

- Por plataforma, o Android detinha 66,35% da participação do mercado de super apps em 2025; sistemas operacionais híbridos devem expandir a um CAGR de 31,74% até 2031.

- Por dispositivo, os smartphones representavam 81,25% do tamanho do mercado de super apps em 2025, enquanto dispositivos vestíveis e de IoT registram o CAGR mais rápido de 29,94% até 2031.

- Por tipo de implantação, a infraestrutura em nuvem detinha 84,25% da participação de receita em 2025 e deve crescer a um CAGR de 28,41% até 2031.

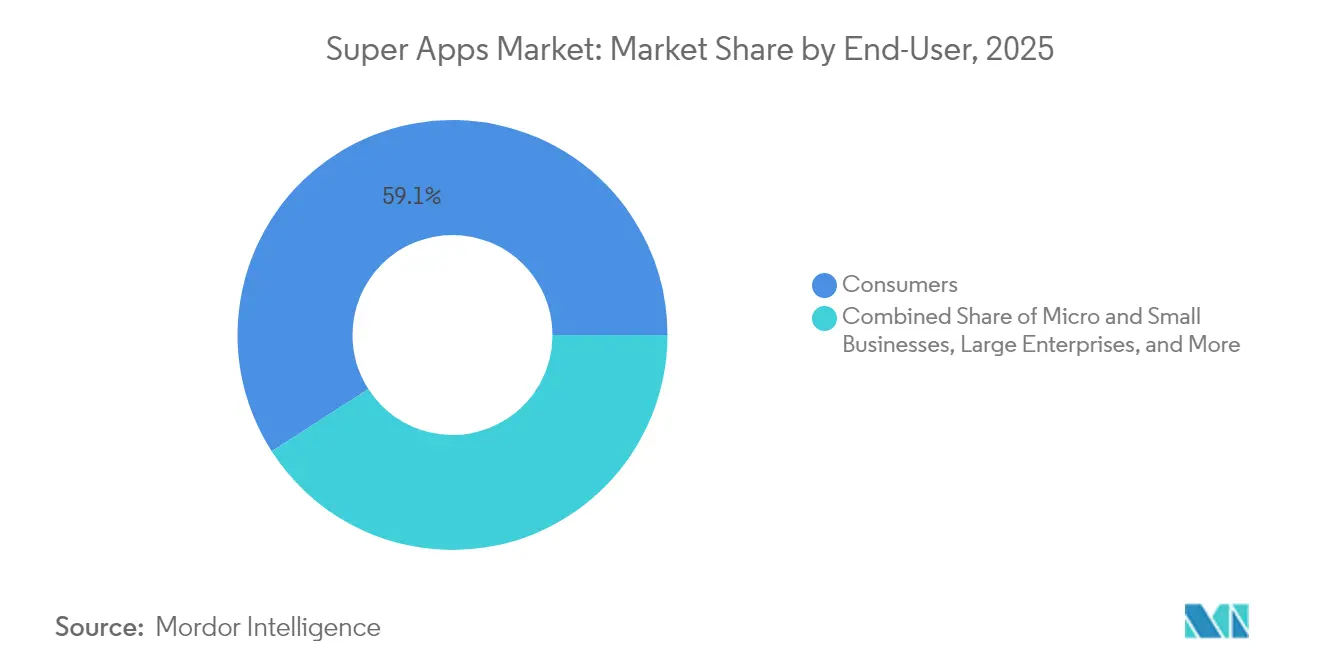

- Por usuário final, o segmento de consumidores capturou 59,10% do mercado em 2025; agências governamentais e do setor público exibem o CAGR mais alto de 27,67% até 2031.

- Por aplicação, serviços financeiros e carteiras lideraram com 37,80% de participação em 2025, mas saúde e bem-estar está registrando um CAGR de 32,96% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 53,10% de participação em 2025, enquanto a África deve registrar o CAGR mais rápido de 30,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Super Apps

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de smartphones e dados móveis | +6.8% | Global (maior na Ásia-Pacífico e África) | Médio prazo (2 a 4 anos) |

| Mudança em direção a pagamentos digitais e e-commerce | +7.2% | Global (liderado pela Ásia-Pacífico e América Latina) | Curto prazo (≤2 anos) |

| Demanda por experiência do usuário integrada "tudo em um" | +5.5% | Global (especialmente em mercados emergentes) | Médio prazo (2 a 4 anos) |

| Impulso governamental para ecossistemas digitais com menos uso de dinheiro em espécie | +4.3% | Núcleo da Ásia-Pacífico, expansão para MEA e América Latina | Longo prazo (≥4 anos) |

| Regulamentação de open banking e API em primeiro lugar | +3.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ecossistemas de mini apps desbloqueando a monetização de PMEs | +2.9% | Núcleo da Ásia-Pacífico, início na América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente penetração de smartphones e dados móveis

A posse de smartphones está a caminho de atingir 92% em toda a América Latina até 2030, e pacotes exclusivos de dados já conectam 65% de sua população à internet. Redes mais rápidas e aparelhos mais baratos tornam o celular o principal gateway, permitindo que os super apps saltem os serviços financeiros da era dos computadores de mesa. Pagamentos sensíveis à latência, transporte por aplicativo em tempo real e controle doméstico por IoT, antes restritos a economias avançadas, agora são comuns em mercados em crescimento. A mudança redefine as expectativas dos consumidores de "transacional" para "experiencial", aprofundando a demanda por ecossistemas unificados em detrimento de aplicativos fragmentados de propósito único.

Mudança em direção a pagamentos digitais e e-commerce

O valor dos pagamentos digitais da China deve saltar de USD 4,86 trilhões em 2025 para USD 10,06 trilhões até 2030, enquanto o UPI da Índia processou 18,68 bilhões de transferências apenas em maio de 2025. Moedas digitais de bancos centrais e stablecoins — com previsão de atingir USD 1,6 trilhão até 2030 — reduzem as taxas transfronteiriças, fortalecendo ainda mais os efeitos de rede em torno de super apps centrados em pagamentos [1]Citigroup Global Perspectives, "O Futuro do Dinheiro: Cripto, CBDCs e Dinheiro Digital," citigroup.com.

Demanda por experiência do usuário integrada "tudo em um"

Sete em cada dez usuários agora preferem um único aplicativo que cubra as necessidades diárias, citando a "fadiga de aplicativos" como principal razão para consolidar os hábitos digitais. Plataformas capazes de antecipar, em vez de reagir à intenção do cliente — por meio de previsões de IA baseadas em um único data lake — alcançam maior valor ao longo da vida do cliente. Os módulos de saúde são um diferencial fundamental; 89% dos médicos e 75% dos pacientes pesquisados em 2024 preferiram uma interface de super app para acesso a registros e teleconsulta.

Impulso governamental para ecossistemas digitais com menos uso de dinheiro em espécie

O Singpass Pay de Singapura vincula identidades digitais verificadas a pagamentos instantâneos, reduzindo fraudes e tempos de integração em serviços públicos e privados. A Indonésia está unificando 27.000 aplicativos governamentais dispersos em uma plataforma cidadã unificada que incorpora identidade, tributação e benefícios sociais em uma única carteira [2]Ministério da Comunicação e Informática da Indonésia, "Integrando 27.000 Aplicativos Governamentais," kominfo.go.id. O apoio estatal acelera a adoção porque a clareza regulatória e a confiança crescem em conjunto com a funcionalidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade e segurança de dados | -3.2% | Global, principalmente América do Norte e UE | Curto prazo (≤2 anos) |

| Complexidade regulatória multijurisdicional | -2.8% | Global, maior em operações transfronteiriças | Médio prazo (2 a 4 anos) |

| "Fadiga de aplicativos" impulsionando a preferência por aplicativos especializados | -1.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Intensificação do escrutínio antitruste sobre práticas de agrupamento | -2.1% | América do Norte e UE, expandindo globalmente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade e segurança de dados

Plataformas unificadas agrupam dados financeiros, sociais e biométricos, expondo os operadores a penalidades de até 4% da receita mundial sob o GDPR em caso de violações. Os custos de conformidade na Europa estão aumentando enquanto a conscientização dos consumidores sobre a monetização de dados está se fortalecendo, limitando a disposição de conceder permissões abrangentes.

Complexidade regulatória multijurisdicional

As regras de pagamento, crédito e criptomoedas variam por país, forçando os super apps a manter licenças e centros de dados separados. A Lei de Mercados Digitais da UE e iniciativas similares visam diretamente as plataformas "guardiãs", potencialmente restringindo a vinculação entre serviços — um dos mecanismos que tornam os super apps indispensáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A dominância do Android impulsiona a penetração em mercados emergentes

O Android garantiu 66,35% da participação do mercado de super apps em 2025, beneficiando-se de um ecossistema aberto que permite aos desenvolvedores incorporar pagamentos e mini apps no nível do sistema. A profunda localização do Google Play e a disponibilidade de aparelhos de baixo custo consolidam sua liderança na Índia, no Sudeste Asiático e na África. Em contraste, o iOS mantém força em mercados de alta renda, mas enfrenta regras de pagamento no aplicativo mais rígidas que limitam a economia dos super apps. Os sistemas operacionais híbridos — construídos com kits de ferramentas multiplataforma — registrarão um CAGR de 31,74% até 2031, à medida que as marcas buscam lançamentos com uma única base de código em múltiplos dispositivos.

Os frameworks híbridos reduzem o custo total de propriedade, aceleram os lançamentos de paridade de recursos e permitem que os super apps ofereçam uma experiência do usuário quase nativa em lojas concorrentes. A rápida adoção do 5G e a computação de borda reduzem as lacunas de latência que antes favoreciam as compilações nativas puras. As atualizações com IA da Tencent agora chegam simultaneamente ao Android e ao iOS, ilustrando por que uma estratégia de código equilibrada está ganhando preferência.

Por Dispositivo: Smartphones lideram enquanto dispositivos vestíveis sinalizam integração futura

Os smartphones representavam 81,25% do tamanho do mercado de super apps em 2025, refletindo seu papel como principal token de identidade e pagamento para a maioria dos consumidores. Telas de alta resolução, sensores biométricos e chips NFC criam uma tela ideal para a orquestração de múltiplos serviços. No entanto, dispositivos vestíveis e endpoints de IoT estão a caminho de crescer a um CAGR de 29,94% até 2031, adicionando pontos de contato de computação ambiente que impulsionam o engajamento habitual.

Smartwatches equipados com sensores de ECG e SpO₂ canalizam dados de bem-estar para módulos de saúde, enquanto carros conectados e dispositivos de casa inteligente acionam o comércio contextual dentro do mesmo super app. O backbone de baixa latência do 5G suporta a tomada de decisões no dispositivo, permitindo que os super apps entreguem prompts personalizados — como cotações de seguro quando um motorista entra em uma zona de alto risco — sem atraso de ida e volta.

Por Tipo de Implantação: A infraestrutura em nuvem permite integração escalável

Os modelos em nuvem controlavam 84,25% da participação de receita em 2025 e crescerão a um CAGR de 28,41% à medida que os operadores recorrem à computação elástica para acomodar picos de tráfego em vendas relâmpago e streaming de vídeo. Zonas multinuvem e distribuídas regionalmente atendem às leis de soberania de dados enquanto mantêm um pipeline de DevOps unificado.

Os serviços de borda, implantados por hiperescaladores em estações base de telecomunicações, mantêm a inferência de IA próxima ao usuário e reduzem os tempos de resposta para remessas instantâneas ou alocação de corridas. O investimento contínuo de USD 53 bilhões da Alibaba em clusters de nuvem centrados em IA exemplifica a corrida de capital para sustentar as ambições de super app. Onde as regras de soberania exigem, os modelos híbridos armazenam conjuntos de dados sensíveis localmente, mas expandem para a nuvem pública para análises com uso intensivo de computação.

Por Usuário Final: O foco no consumidor se desloca para a adoção governamental

Os consumidores ainda respondem por 59,10% dos gastos, valorizando um único login para tudo, desde serviços bancários até compras de supermercado. As pequenas empresas dependem cada vez mais de plug-ins integrados de ponto de venda e gestão de estoque para formalizar operações sem grandes orçamentos de TI. As grandes empresas testam hubs de serviços para a força de trabalho, mas permanecem cautelosas devido a requisitos de segurança.

Notavelmente, as agências governamentais representam o público de expansão mais rápida, registrando um CAGR de 27,67% à medida que os portais públicos consolidam identidade, licenciamento e pagamentos. O plano da Indonésia de integrar 27.000 aplicativos em uma única interface cidadã ressalta as economias administrativas e os benefícios de transparência que motivam essa tendência.

Por Aplicação: A disrupção na saúde acelera além dos serviços financeiros

Pagamentos, carteiras e serviços financeiros adjacentes retiveram 37,80% de participação em 2025, reafirmando que a movimentação de dinheiro continua sendo o motor de aquisição de usuários. Uma vez que uma carteira está em vigor, crédito, investimento e venda cruzada de seguros elevam a receita por usuário.

A saúde é o campo de destaque, com um CAGR de 32,96% esperado até 2031. Teleconsultas, e-commerce de farmácias e coaching de bem-estar preventivo utilizam os mesmos trilhos de identidade e pagamento. A integração com dispositivos vestíveis alimenta sinais vitais em tempo real em bots de triagem com IA, apresentando uma proposta poderosa em regiões onde a capacidade clínica é escassa. Os governos também agrupam reivindicações de seguros públicos em carteiras de super apps, borrando ainda mais a linha entre a prestação de serviços privados e públicos.

Análise Geográfica

A Ásia-Pacífico detinha 53,10% da receita global em 2025, impulsionada pelos 1,079 bilhão de usuários de internet da China e pela adoção de pagamentos digitais de 87,5%. O WeChat sozinho atendeu 1,671 bilhão de usuários ativos mensais e gerou USD 17,49 bilhões em receita de plataforma, ilustrando os efeitos de rede em escala continental. O UPI da Índia normalizou os pagamentos instantâneos entre pares e comerciantes, dando aos super apps locais os trilhos para adicionar crédito, jogos e seguro saúde. A cooperação dos bancos centrais regionais sobre padrões de código QR torna os pagamentos transfronteiriços dentro dos super apps quase em tempo real.

A África é a região de crescimento mais rápido, com um CAGR de 30,34%. Pioneiros em dinheiro móvel como o M-Pesa estabeleceram trilhos de pagamento que agora se estendem ao comércio, microcrédito e desembolso de subsídios governamentais. Dados demográficos jovens, alta taxa empreendedora e infraestrutura bancária de agências limitada permitem que os super apps se tornem os principais gateways para a inclusão financeira. Agências doadoras e ONGs canalizam cada vez mais ajuda por meio de carteiras de super apps endossadas pelo governo, garantindo rastreabilidade e reduzindo vazamentos.

A América do Norte e a Europa permanecem bolsões de oportunidade em vez de impulsionadores de volume. Redes de cartões maduras e regras de lojas de aplicativos tornam o agrupamento de espectro completo mais difícil, mas super apps verticais estão emergindo em viagens, mídia e gestão de gastos B2B. O framework eIDAS da União Europeia poderia abrir novos caminhos uma vez que a verificação de identidade harmonizada esteja em vigor, desde que as plataformas permaneçam dentro dos limites do GDPR.

Cenário Competitivo

O mercado é moderadamente concentrado. O WeChat da Tencent continua a demonstrar vantagem de escala com 1,671 bilhão de usuários mensais e USD 17,49 bilhões em receita anual. O MercadoPago do MercadoLibre processa USD 58,3 bilhões em pagamentos trimestrais, provando que os campeões regionais podem prosperar ao lado dos gigantes globais.

Os participantes ocidentais estão testando caminhos modulares: um exemplo é o X, que está fundindo mídia social, carteiras digitais e streaming para aproximar a utilidade de um super app enquanto respeita os limites de licença de pagamento local. O financiamento está fluindo para desafiantes de nicho como o Bling, cuja rodada de EUR 11,2 milhões financiará uma plataforma centrada na família no segmento jovem mal atendido da Europa.

A diferenciação tecnológica agora orbita em torno da personalização por IA, subscrição de crédito baseada em dados sintéticos e nós de identidade ancorados em blockchain. A aposta de USD 53 bilhões da Alibaba em serviços de nuvem ricos em IA e a atualização de mensagens com IA no dispositivo da Tencent sinalizam que o acesso à computação é um fosso competitivo tão importante quanto o tamanho da base de usuários. Concomitantemente, a Lei de Mercados Digitais da UE e as investigações antitruste do Departamento de Justiça dos EUA podem obrigar o desagrupamento estrutural, favorecendo especialistas menores que podem fazer parcerias em vez de possuir cada camada de serviço.

Líderes do Setor de Super Apps

Tencent Holdings Ltd.

PhonePe Pvt Ltd.

Grab Holdings Ltd.

Alibaba Group Holding Ltd. (Alipay)

GoTo Group (Gojek)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Grab negou relatos de uma aquisição de USD 7 bilhões do GoTo, ressaltando as pressões de consolidação no Sudeste Asiático.

- Abril de 2025: O Líbano confirmou um super app nacional de serviços governamentais no âmbito de sua Estratégia de Transformação Digital 2020-2030.

- Março de 2025: A Wonder adquiriu a Tastemade por USD 90 milhões para combinar criação de conteúdo com entrega de alimentos dentro de seu super app para refeições.

- Janeiro de 2025: O X declarou ambições de alcançar o status de super app ao lançar o X Money e o X TV com recursos baseados em IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de super apps como a receita bruta anual obtida por plataformas móveis ou web de múltiplos serviços que agrupam pelo menos três serviços de alta frequência, incluindo pagamentos digitais, transporte por aplicativo, entrega de alimentos, redes sociais ou checkout no varejo, dentro de um único login que também hospeda mini apps de terceiros.

Exclusão do escopo: aplicativos de propósito único e super apps empresariais privados de circuito fechado estão fora do estudo.

Visão Geral da Segmentação

- Por Plataforma

- Android

- iOS

- Web/PWA

- SO Híbrido

- Por Dispositivo

- Smartphone

- Tablet

- Dispositivos Vestíveis e IoT

- Por Tipo de Implantação

- Nuvem

- Local

- Por Usuário Final

- Consumidores

- Micro e Pequenas Empresas

- Grandes Empresas

- Agências Governamentais e do Setor Público

- Outros

- Por Aplicação

- Serviços Financeiros e Carteiras

- Transporte e Logística

- E-Commerce e Varejo

- Mídia Social e Mensagens

- Saúde e Bem-Estar

- Serviços Governamentais e Cívicos

- Entretenimento e Streaming

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram conversas estruturadas com processadores de pagamento, agregadores de mobilidade, vendedores de publicidade digital e reguladores na Ásia-Pacífico, nas Américas, na África e na Europa. Seus insights confirmaram as taxas de usuários ativos, as estruturas típicas de comissão e as próximas mudanças de política, permitindo-nos ajustar os dados iniciais de pesquisa de mesa.

Pesquisa de Mesa

Coletamos dados de adoção de smartphones, valor de dinheiro móvel e volume de e-commerce de varejo de organismos abertos como a União Internacional de Telecomunicações, o Global Findex do Banco Mundial, o GSMA Mobile Money e vários painéis de bancos centrais. Registros de empresas, documentos de IPO e feeds de notícias do Dow Jones Factiva mapearam as taxas de repasse das plataformas e a participação em publicidade. Extrações de patentes da Questel e registros de remessas da Volza sinalizaram pipelines de recursos e comércio transfronteiriço. Essas fontes ilustram nossa base, enquanto muitos outros conjuntos de dados públicos nos ajudaram a refinar os números.

Dimensionamento de Mercado e Previsão

Começamos com uma construção de cima para baixo que multiplica a base de smartphones de cada região pela penetração de super apps e pela receita média anual por usuário engajado, depois dividimos os totais entre os principais segmentos de serviço. Verificações direcionadas de baixo para cima — como consolidações de fornecedores e cálculos de comissão vezes volume amostrados — refinam os resultados. As principais variáveis acompanhadas incluem usuários ativos mensais, valor de pagamentos digitais, CPMs no aplicativo, limites de taxas, penetração de smartphones e crescimento de renda. Uma regressão multivariada projeta esses impulsionadores até 2030, e a análise de cenários testa trajetórias de alto crescimento africanas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de variância em relação a séries independentes de pagamentos e gastos com publicidade antes de uma revisão por múltiplos analistas. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias quando rodadas de financiamento, fusões ou novos limites de taxas reformulam as premissas.

Por que a Base de Super Apps da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente diferem porque as empresas escolhem cestas de receita, combinações geográficas e cadências de atualização distintas.

Nosso escopo disciplinado, conjunto de impulsionadores e atualizações anuais mantêm os números alinhados com os sinais reais de uso.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de diferença |

|---|---|---|

| USD 127,46 B (2025) | ||

| USD 76,50 B (2023) | Consultoria Global A | Exclui publicidade e comissões |

| USD 94,90 B (2024) | Editora do Setor B | África omitida; comprovação primária limitada |

| USD 95,83 B (2024) | Jornal Especializado C | Base estática; atualização rara |

Em conjunto, a comparação mostra como nossa cobertura de receita mais ampla e validação passo a passo fornecem aos tomadores de decisão uma base transparente e reproduzível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual região lidera a adoção de super apps?

A Ásia-Pacífico detém 53,10% da receita global graças a ecossistemas consolidados como o WeChat e as plataformas respaldadas pelo UPI da Índia.

Qual segmento de aplicação está crescendo mais rapidamente?

Os módulos de saúde e bem-estar apresentam o CAGR mais alto de 32,96% até 2031, beneficiando-se da telemedicina, integração com dispositivos vestíveis e análises baseadas em IA.

Qual a importância das implantações em nuvem para os super apps?

Os modelos em nuvem representam 84,25% das implantações e estão se expandindo a um CAGR de 28,41%, proporcionando elasticidade, alcance global e serviços de IA integrados.

Por que os governos estão interessados em super apps?

As plataformas integradas reduzem os custos administrativos e melhoram a satisfação dos cidadãos; a adoção pelo setor público está crescendo a um CAGR de 27,67%.

Quais são as principais barreiras à expansão dos super apps nos mercados ocidentais?

Regras de privacidade mais rígidas, regulamentação financeira fragmentada e preferência dos consumidores por aplicativos especializados limitam o agrupamento de pilha completa.

Página atualizada pela última vez em: