Tamanho e Participação do Mercado de Manutenção Preditiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

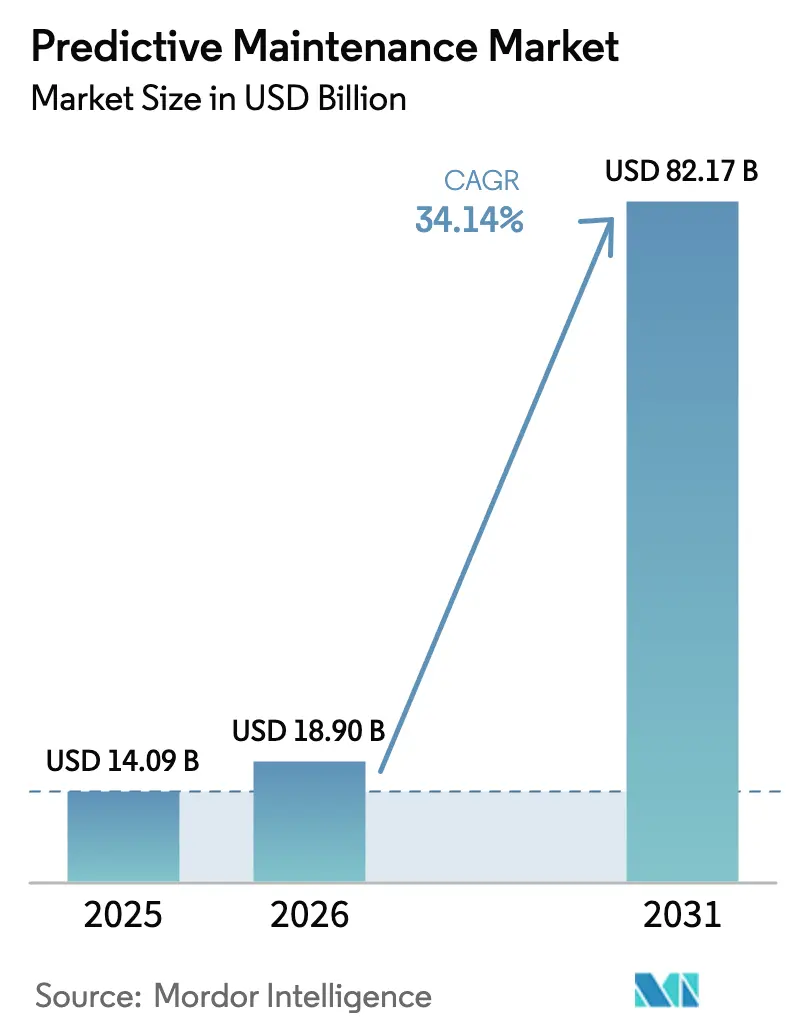

| Tamanho do Mercado (2026) | 18.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.14% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

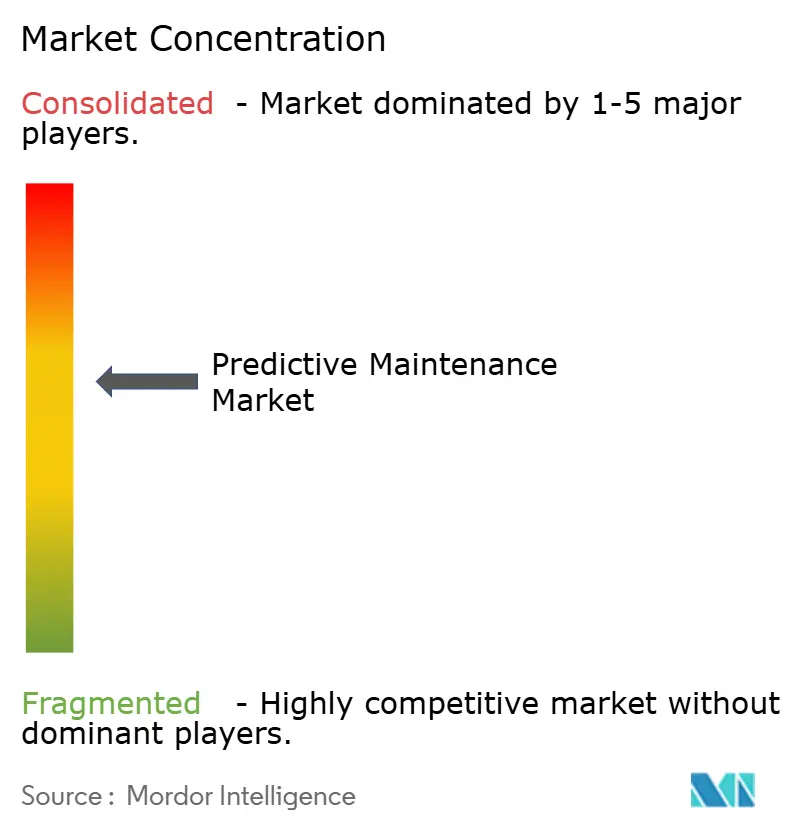

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção Preditiva por Mordor Intelligence

O tamanho do mercado de manutenção preditiva foi avaliado em USD 14,09 bilhões em 2025 e estima-se que cresça de USD 18,9 bilhões em 2026 para atingir USD 82,17 bilhões até 2031, a um CAGR de 34,14% durante o período de previsão (2026-2031). A queda nos preços de sensores, a convergência entre borda e nuvem e a digitalização industrial mais ampla aceleram coletivamente a implantação em setores com uso intensivo de ativos. As empresas agora enxergam a manutenção avançada como uma necessidade competitiva, pois os modelos de IA podem sinalizar falhas com semanas ou meses de antecedência, permitindo o agendamento preciso de reparos e a alocação de recursos. A escalabilidade da nuvem elimina as barreiras tradicionais de infraestrutura, enquanto a análise de borda reduz a latência e as necessidades de largura de banda, tornando as soluções viáveis para locais remotos ou com conectividade limitada. A volatilidade da cadeia de suprimentos e a inflação dos custos de semicondutores elevaram os preços de hardware, mas essas pressões também estimulam a inovação em arquiteturas de processamento mais leves e embarcadas que reduzem os custos de transferência de dados.

Principais Conclusões do Relatório

- Por componente, o hardware representou 45,18% da participação no mercado de manutenção preditiva em 2025, enquanto o software deve expandir a um CAGR de 35,82% até 2031.

- Por porte empresarial, as grandes empresas detiveram 63,65% da participação na receita em 2025; as pequenas e médias empresas registram o maior CAGR projetado de 36,2% até 2031.

- Por modo de implantação, as plataformas em nuvem representaram 66,55% do tamanho do mercado de manutenção preditiva em 2025 e estão crescendo a um CAGR de 36,95%.

- Por setor de usuário final, a manufatura industrial liderou com 22,95% de participação na receita em 2025, enquanto o segmento de energia e serviços públicos tem previsão de crescimento de 34,6% ao ano até 2031.

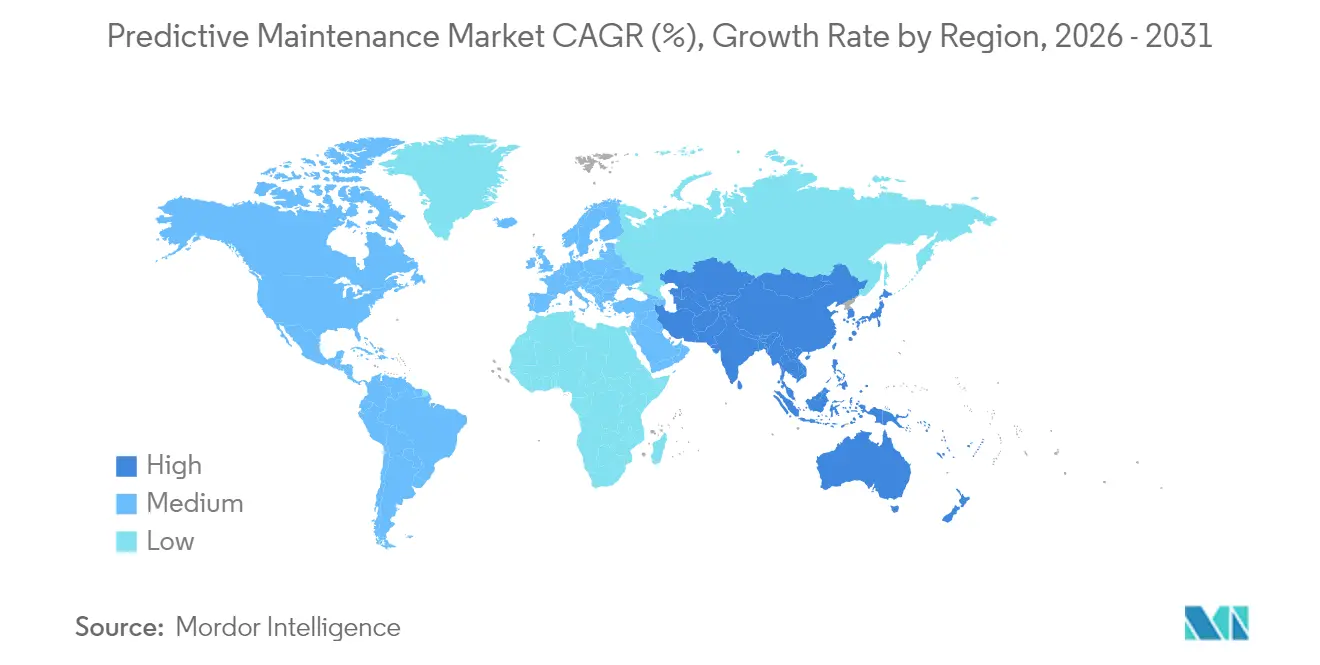

- Por geografia, a América do Norte comandou 28,85% da receita em 2025; a Ásia-Pacífico tem projeção de avanço a um CAGR de 35,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manutenção Preditiva

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da conectividade de ativos habilitada por IoT | +6.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2 a 4 anos) |

| Avanços na precisão de IA/ML | +4.8% | América do Norte e Europa antecipadas, Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Pressões de custo para redução de tempo de inatividade | +5.1% | Global, regiões com alta concentração industrial | Curto prazo (≤ 2 anos) |

| Escalabilidade de implantação nativa em nuvem | +4.3% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Fluxos de trabalho prescritivos orientados por gêmeos digitais | +3.9% | Manufatura avançada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| KPIs de manutenção vinculados a ESG | +2.7% | Europa impulsionada por regulamentação, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Conectividade de Ativos Habilitada por IoT

A adoção em massa de sensores industriais de IoT agora vai além de sondas de vibração e temperatura para incluir monitoramento acústico, térmico e de assinatura de energia em uma única placa. Os gateways de borda processam milhares de pontos de dados por segundo localmente, garantindo a imediatidade dos alertas enquanto limitam o tráfego de retorno à nuvem.[1]Wevolve ,"Relatório de Tecnologia de IA de Borda 2025,"wevolver.comAs redes de malha sem fio reduzem os custos de instalação em até 60% em relação aos layouts com fio, incorporando minas remotas, plataformas offshore e equipamentos móveis em regimes preditivos. Protocolos padronizados como MQTT e OPC-UA aumentam a interoperabilidade, reduzindo a complexidade de integração para plantas com múltiplos fornecedores. A inflação de hardware desde 2024 desacelerou os ciclos de aquisição, mas o foco resultante na eficiência de borda faz com que muitas plantas substituam servidores complexos por unidades de inferência compactas.

Avanços na Precisão de IA/ML

Os pipelines de aprendizado de máquina em conjunto e os modelos de aprendizado profundo adaptados ao domínio agora atingem precisão de 85–95% na previsão de falhas em rolamentos, bombas e motores com 30–60 dias de antecedência. Técnicas de dados sintéticos e aprendizado por transferência permitem que as equipes treinem modelos em semanas, e não em anos, mesmo quando os eventos históricos de falha são escassos. Os chips de inferência de borda fornecem insights em tempo real sem conectividade persistente, mantendo as operações em áreas com largura de banda limitada. Os copilotos de IA generativa incorporados nos conjuntos de manutenção fornecem aos técnicos etapas contextuais de reparo, listas de peças e verificações de segurança por meio de consultas em linguagem natural. A maior precisão melhora diretamente a confiança do usuário, impulsionando uma implantação mais ampla em locais de produção menores.

Pressões de Custo para Redução de Tempo de Inatividade

Paralisações inesperadas de linha custam aos fabricantes de alto volume entre USD 50.000 e USD 200.000 por hora, levando as equipes financeiras a priorizar orçamentos de prevenção de falhas. Na geração de energia, as perdas diárias de receita durante interrupções forçadas podem ultrapassar USD 2 milhões, reforçando o argumento de negócio para o monitoramento de turbinas, transformadores e disjuntores. Os hospitais quantificam o tempo ocioso dos equipamentos pelo seu impacto na taxa de atendimento de pacientes, com custos de atraso em imagens diagnósticas de USD 10.000 a USD 15.000 por dia, levando os gestores de instalações a adotar estratégias de ativos conectados. Os prazos de entrega globais mais longos para peças de reposição — frequentemente de 6 a 18 meses — elevam ainda mais o valor das intervenções baseadas em condição em relação à manutenção reativa.[2]Crothall ,"Despedindo-se da Dependência do Fabricante Original: O Caminho da Infirmary Health para USD 2 milhões em Economias," crothall.com

Escalabilidade de Implantação Nativa em Nuvem

Os conjuntos de manutenção preditiva baseados em assinatura reduzem o custo total de propriedade em 30–50% em comparação com as construções tradicionais locais, permitindo implantações em múltiplos locais sem crescimento proporcional de hardware. As arquiteturas multilocatário reduzem os limites de entrada para que as PMEs paguem por ativo, alinhando as taxas às economias realizadas. A Schneider Electric reportou crescimento de 140% nas receitas de SaaS durante o primeiro semestre de 2024, impulsionado pela adoção da plataforma EcoStruxure, que fornece análises preditivas como serviço de assinatura em vez de despesa de capital. [3]Schneider Electric SE, "Desempenho Anual EcoStruxure 2024," se.comAs estruturas híbridas de borda-nuvem mantêm a inferência sensível à latência no local, enquanto enviam análises pesadas e benchmarking entre plantas para centros de dados seguros. As empresas se beneficiam de atualizações contínuas de algoritmos, aplicação automatizada de patches e certificações de conformidade que igualam ou superam os padrões internos de TI.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de segurança de dados e privacidade | -2.8% | Global, conformidade com o GDPR da UE crítica | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | -1.9% | América do Norte e Europa agudas, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Problemas de interoperabilidade com protocolos legados | -1.5% | Global, regiões com alta concentração industrial | Médio prazo (2 a 4 anos) |

| Deriva de modelos de IA e risco de responsabilidade | -1.2% | Indústrias regulamentadas globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Segurança de Dados e Privacidade

As redes de sensores expandidas ampliam as superfícies de ataque, expondo a tecnologia operacional a ameaças cibernéticas. Os protocolos legados carecem de criptografia nativa, forçando a adaptação de tunelamento seguro e camadas de autenticação para atender a regulamentações como o RGPD e o NERC CIP. Equilibrar os fluxos de dados em tempo real com políticas de segurança rígidas continua sendo um desafio, especialmente em locais de saúde e energia crítica, onde tanto a segurança do paciente quanto a estabilidade da rede são primordiais. As empresas, portanto, priorizam plataformas com criptografia em nível de dispositivo, arquiteturas de confiança zero e práticas de tratamento de dados prontas para auditoria.

Escassez de Mão de Obra Qualificada

Programas preditivos bem-sucedidos exigem expertise híbrida em engenharia mecânica, ciência de dados e segurança de redes; no entanto, o mercado de trabalho oferece poucos profissionais com esse triplo conjunto de habilidades. Os técnicos tradicionais precisam de requalificação para interpretar os resultados dos modelos, enquanto os estatísticos frequentemente carecem de contexto de domínio para reconhecer assinaturas genuínas de degradação. As universidades estão apenas começando a integrar currículos que abrangem análise de tecnologia operacional, criando um atraso no pipeline que pode durar anos. Os provedores de serviços gerenciados e os copilotos habilitados por IA preenchem parcialmente a lacuna, mas não compensam totalmente as deficiências de conhecimento institucional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Base de Hardware Viabiliza o Crescimento do Software

O hardware capturou uma participação de 45,18% no mercado de manutenção preditiva em 2025. Sensores de alto desempenho e gateways de borda criam a espinha dorsal de dados da qual as análises de software dependem. O segmento permanece fundamental porque as novas instalações expandem a base endereçável a cada ano. As receitas de software estão crescendo mais rapidamente, avançando a um CAGR de 35,82% até 2031, à medida que as bibliotecas de IA amadurecem e as assinaturas em nuvem proliferam. Os serviços, embora menores, fornecem expertise crítica de implantação, calibração e ajuste de modelos em complexos parques industriais.

A miniaturização contínua e as reduções de custo em sensores sem fio permitem o monitoramento de múltiplos parâmetros a partir de um único dispositivo, reduzindo o custo total instalado. As unidades de borda agora executam inferência de aprendizado de máquina localmente, reduzindo o uso de largura de banda e garantindo latência determinística para ativos críticos de segurança. Os fornecedores de software focam em designs modulares, permitindo que as plantas licenciem pacotes de análise específicos para bombas, acionamentos ou sistemas de climatização. As interfaces de IA generativa reduzem ainda mais a sobrecarga de treinamento, permitindo que os técnicos interajam com os sistemas de manutenção em linguagem simples. As empresas de serviços combatem a escassez de talentos oferecendo pacotes completos que incluem monitoramento remoto, atualizações periódicas de modelos e salvaguardas de cibersegurança.

Por Porte Empresarial: A Adoção por PMEs Cresce Rapidamente via Acessibilidade à Nuvem

As grandes corporações controlaram 63,65% da receita do mercado de manutenção preditiva em 2025, devido aos extensos portfólios de ativos e aos robustos orçamentos de TI. No entanto, as PMEs representam o segmento mais dinâmico, avançando a um CAGR de 36,2% até 2031, à medida que as barreiras à adoção diminuem. O modelo de pagamento por uso permite que plantas menores iniciem projetos piloto por USD 50–100 por ativo por mês, alcançando retorno positivo sobre o investimento em 12–18 meses.

As grandes empresas aproveitam nuvens privadas e equipes internas de ciência de dados para personalizar algoritmos para equipamentos proprietários. Elas também integram painéis preditivos aos ambientes existentes de MES e ERP, otimizando a orquestração de fluxos de trabalho. As PMEs, por outro lado, dependem de ferramentas de nuvem gerenciadas pelo fornecedor, onde atualizações, patches de segurança e retreinamento de modelos ocorrem automaticamente. Os parceiros de serviços gerenciados facilitam ainda mais a adoção ao agrupar sensores, gateways e análises em uma única assinatura. A IA de borda mitiga as restrições de largura de banda em fábricas rurais, reduzindo a dependência de conexões de alta capacidade.

Por Modo de Implantação: A Dominância da Nuvem Reflete as Necessidades de Escalabilidade

As plataformas em nuvem asseguraram 66,55% de participação no tamanho do mercado de manutenção preditiva em 2025 e têm projeção de crescimento a um CAGR de 36,95%. As organizações preferem ambientes gerenciados que simplificam a expansão de dezenas para milhares de ativos. As arquiteturas híbridas mantêm as tarefas sensíveis à latência no local, enquanto encaminham dados agregados para nuvens seguras para análises aprofundadas. Os sistemas locais persistem em domínios altamente regulamentados ou com conectividade limitada, mas cada vez mais se conectam a APIs de nuvem para atualizações de modelos e benchmarking.

As empresas apreciam que os provedores de nuvem assumem a responsabilidade pelo tempo de atividade, recuperação de desastres e certificações de conformidade. Os pipelines de implantação contínua entregam melhorias de modelos sem tempo de inatividade de produção, garantindo que os algoritmos permaneçam atualizados com o comportamento evolutivo dos ativos. Os recursos de segurança, incluindo identidade com raiz em hardware e criptografia de ponta a ponta, agora rivalizam ou superam os centros de dados internos. Os modelos de custo baseados em contagens de ativos ou volumes de dados alinham os gastos com os ganhos de produtividade, atraindo as equipes financeiras que buscam estruturas de OPEX previsíveis.

Por Setor de Usuário Final: A Manufatura Lidera, a Energia Avança Rapidamente

A manufatura industrial representou 22,95% da receita em 2025, refletindo a correlação direta entre o tempo de atividade da linha e os compromissos de entrega. As análises preditivas visam motores, esteiras transportadoras e células robóticas, com plantas reportando reduções de custos de manutenção de 10–40% e cortes no tempo de inatividade não planejado de 70–90%. O setor de energia e serviços públicos está posicionado para o crescimento mais rápido, a um CAGR de 34,6% até 2031. A modernização da rede elétrica, a integração de energia renovável e os rígidos mandatos de confiabilidade obrigam as concessionárias a monitorar turbinas, transformadores e cabos continuamente.

Na manufatura, a combinação de equipamentos envelhecidos e estoques just-in-time amplifica o impacto financeiro das paralisações não programadas. As empresas de energia enfrentam pesadas penalidades por interrupções de serviço, tornando os insights preditivos essenciais para a gestão de ativos. A saúde, as telecomunicações e o setor aeroespacial também expandem seus espaços de adoção, aplicando lógica preditiva a equipamentos de imagem, rádios 5G e sistemas de aeronaves. Cada segmento vertical exige modelos específicos de domínio, reforçando a necessidade de módulos de software especializados e bibliotecas de algoritmos pré-treinados.

Análise Geográfica

A América do Norte deteve 28,85% de participação na receita em 2025, graças ao investimento antecipado em fábricas digitais, ao abundante financiamento de capital de risco e a um clima regulatório favorável. A ampla adoção de plataformas industriais de IoT, aliada aos altos custos de mão de obra, impulsiona os gastos contínuos em soluções preditivas. As colaborações estratégicas entre gigantes da automação e provedores de nuvem em hiperescala aceleram a inovação de produtos e a penetração de mercado. No entanto, a escassez aguda de talentos multidisciplinares e a maior conscientização sobre riscos cibernéticos desafiam as empresas menores.

A Ásia-Pacífico é a região de expansão mais rápida, avançando a um CAGR de 35,25% até 2031. Os programas nacionais de Indústria 4.0, a expressiva produção manufatureira e a crescente expertise técnica sustentam a demanda. Os governos locais subsidiam a modernização de sensores e o treinamento de habilidades digitais para compensar o envelhecimento da força de trabalho e manter a competitividade nas exportações. As empresas regionais se beneficiam de custos de hardware mais baixos e cadeias de suprimentos de eletrônicos na região, embora a conectividade de sistemas legados e as preocupações com governança de dados exijam soluções direcionadas.

A Europa combina automação industrial madura com leis rígidas de proteção de dados, gerando crescimento estável na adoção. Os setores automotivo e de maquinário alemão conduzem projetos avançados de gêmeo digital que incorporam rotinas preditivas, enquanto o Reino Unido moderniza redes de energia envelhecidas com estruturas de monitoramento de condição. Os ecossistemas de fornecedores ancorados pela Siemens, ABB e Schneider Electric oferecem soluções integradas certificadas para ambientes com marcação CE. Os mercados do Oriente Médio e da África permanecem incipientes, mas mostram potencial em petróleo, gás e energias renováveis, onde a confiabilidade dos ativos é primordial e a logística em locais remotos é onerosa.

Cenário Competitivo

O mercado de manutenção preditiva apresenta concentração moderada, com líderes diversificados em automação, hiperescaladores de nuvem e especialistas em IA disputando participação. Siemens, ABB e Schneider Electric aproveitam o conhecimento da base instalada e portfólios verticalmente integrados para oferecer pacotes completos que abrangem desde sensores até análises. Microsoft e IBM fornecem pilhas de nuvem escaláveis, disponibilizando camadas de plataforma como serviço sobre as quais fornecedores de software constroem suas soluções. Empresas de IA especializadas, como C3.ai e Uptake, se diferenciam por meio de bibliotecas de aprendizado por transferência e modelos de implantação rápida voltados para classes específicas de máquinas.

As parcerias moldam as estratégias de entrada no mercado. A Siemens integra seu portfólio Edge com os serviços Azure IoT, enquanto a ABB investe em startups focadas em otimização de energia e análises preditivas para fortalecer suas ofertas de rede. Os fornecedores buscam proteção de propriedade intelectual em torno de algoritmos de séries temporais e inferência em dispositivos. Novos entrantes focados em edge enfatizam softwares agnósticos de hardware que simplificam retrofits, representando uma ameaça concreta aos incumbentes vinculados a hardware. A especialização vertical — imagens de saúde, redes de telecomunicações, sistemas aeronáuticos — oferece nichos onde o conhecimento de domínio supera a capacidade analítica genérica.

Líderes do Setor de Manutenção Preditiva

IBM Corporation

Microsoft Corporation

SAP SE

Siemens AG

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A ABB anunciou a expansão de USD 120 milhões nas fábricas de eletrificação nos EUA para atender à crescente demanda por manutenção preditiva.

- Janeiro de 2025: A Infirmary Health citou economias anuais de USD 2 milhões após a implantação completa de manutenção preditiva.

- Janeiro de 2025: A ABB lançou o Ability Genix Copilot, um assistente de IA generativa para técnicos de campo.

- Outubro de 2024: A Schneider Electric adquiriu a Motivair Corporation, aprimorando as capacidades de monitoramento de resfriamento de centros de dados.

Escopo do Relatório Global do Mercado de Manutenção Preditiva

A manutenção preditiva emprega análise de dados e análises preditivas para avaliar as condições dos equipamentos e prever os momentos ideais para a manutenção. Diversas tecnologias, como sensores, dispositivos IoT, aprendizado de máquina e análise de dados, são utilizadas para monitorar a saúde dos equipamentos em tempo real.

O mercado de manutenção preditiva é segmentado por componente (hardware, software (nuvem, local) e serviços), porte de empresa (pequenas e médias empresas e grandes empresas), setor de usuário final (saúde, automotivo e transporte, industrial, telecomunicações, energia e serviços públicos, aeroespacial e defesa, e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América Latina). Os tamanhos de mercado e as previsões em valor (USD) para todos os segmentos acima são fornecidos.

| Hardware |

| Software |

| Serviços |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Manufatura Industrial |

| Automotivo e Transporte |

| Energia e Serviços Públicos |

| Saúde |

| Telecomunicações |

| Aeroespacial e Defesa |

| Outros (Petróleo e Gás, Mineração, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Porte Empresarial | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Setor de Usuário Final | Manufatura Industrial | ||

| Automotivo e Transporte | |||

| Energia e Serviços Públicos | |||

| Saúde | |||

| Telecomunicações | |||

| Aeroespacial e Defesa | |||

| Outros (Petróleo e Gás, Mineração, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de manutenção preditiva?

O mercado de manutenção preditiva está em USD 18,9 bilhões em 2026

Com que velocidade o mercado de manutenção preditiva deve crescer?

Projeta-se que se expanda a um CAGR de 34,14% durante o período de previsão (2026-2031), atingindo USD 82,17 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

As soluções de software apresentam o ritmo mais elevado, avançando a um CAGR de 35,82% até 2031.

Por que as PMEs estão adotando a manutenção preditiva rapidamente?

As assinaturas em nuvem, o modelo de pagamento por ativo e os serviços gerenciados permitem que as PMEs implantem análises avançadas sem grandes desembolsos de capital, impulsionando um CAGR de 36,2%.

Página atualizada pela última vez em: