Tamanho e Participação do Mercado de Reparação de Veículos na Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reparação de Veículos na Arábia Saudita por Mordor Intelligence

O tamanho do mercado de reparação de veículos na Arábia Saudita é avaliado em USD 1,36 bilhão em 2025 e tem previsão de atingir USD 1,82 bilhão até 2030, o que representa uma CAGR de 6,38% ao longo do período. Essa expansão decorre da agenda de eletrificação da Visão 2030, da implementação da inspeção técnica periódica (ITP) obrigatória e do desgaste mecânico acelerado nas condições operacionais do deserto. O diagnóstico de trens de força eletrificados, a aquisição digital de peças e os pacotes de serviço vinculados à garantia estão remodelando a economia do mercado. Em paralelo, as iniciativas de localização de peças — como a joint venture do Fundo de Investimento Público (FIP) com a Pirelli — estão melhorando a segurança do fornecimento e a estabilidade de preços. As pressões de consolidação estão aumentando à medida que as redes apoiadas por fabricantes de equipamentos originais (OEM) se expandem, mas as oficinas de propriedade local mantêm fortes vantagens de fidelidade de bairro. A qualificação da força de trabalho, a fiscalização de peças do mercado paralelo e as tendências de mobilidade por assinatura permanecem as principais variáveis estratégicas que influenciarão as margens operacionais ao longo do horizonte de previsão.

Principais Conclusões do Relatório

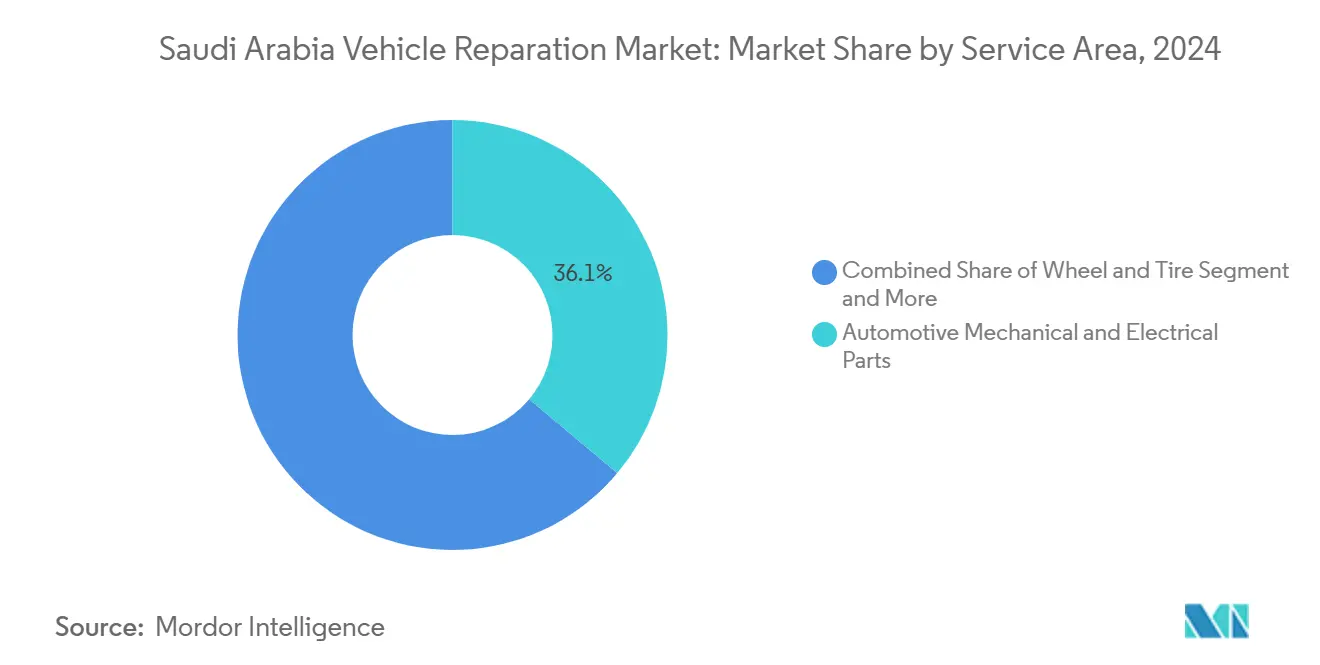

- Por área de serviço, os trens de força eletrificados lideraram com 36,07% de participação na receita em 2024; o mesmo segmento tem projeção de avançar a uma CAGR de 18,94% até 2030.

- Por prestador de serviço, as oficinas de reparação de propriedade local controlaram 48,21% da participação no mercado de reparação de veículos da Arábia Saudita em 2024, enquanto as reparações gerais em franquia devem crescer 12,38% até 2030.

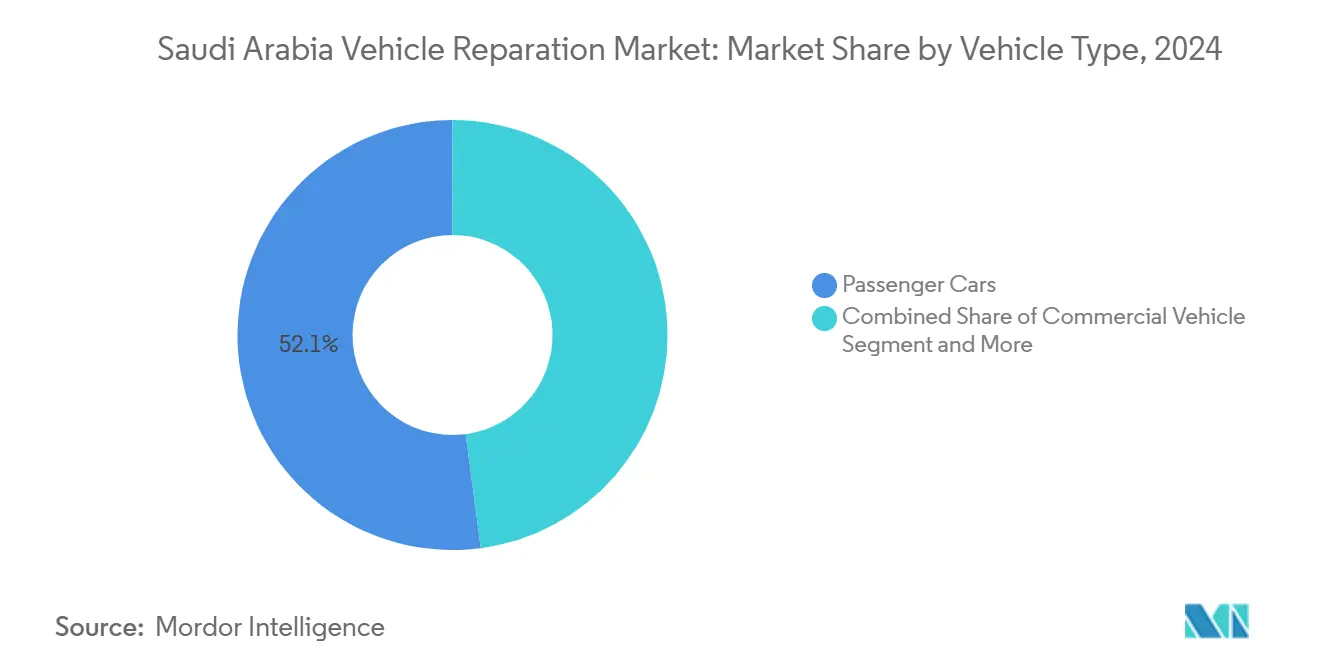

- Por tipo de veículo, os carros de passeio elétricos representaram 52,09% do tamanho do mercado de reparação de veículos da Arábia Saudita em 2024 e devem se expandir a uma CAGR de 23,11% até 2030.

- Por canal, o online representou 89,12% do tamanho do mercado de proteção térmica automotiva da Arábia Saudita em 2024 e tem projeção de se expandir a uma CAGR de 19,52% até 2030.

- Por geografia, a Região Oriental capturou 32,18% do tamanho do mercado de proteção térmica automotiva da Arábia Saudita em 2024 e tem previsão de crescer a uma CAGR de 11,21% até 2030.

Tendências e Perspectivas do Mercado de Reparação de Veículos na Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Idade Média dos Veículos | +1.8% | Nacional, concentrado nas regiões Central e Ocidental | Médio prazo (2 a 4 anos) |

| Implementação da Inspeção Técnica Periódica (ITP) Obrigatória | +1.2% | Nacional, com ganhos iniciais em Riade, Jeddah e Dammam | Curto prazo (≤ 2 anos) |

| Programas de Garantia Estendida Apoiados por OEM | +0.9% | Nacional, mais forte nas regiões Oriental e Central | Médio prazo (2 a 4 anos) |

| Crescimento das Plataformas de Negociação de Veículos Usados | +0.8% | Nacional, com maior penetração digital nas principais cidades | Curto prazo (≤ 2 anos) |

| Localização de Ferramentas de Serviço para Trens de Força Eletrificados | +0.7% | Núcleo na Região Oriental, com expansão para as regiões Central e Ocidental | Longo prazo (≥ 4 anos) |

| Fadiga Acelerada de Componentes pelo Clima Desértico | +0.6% | Nacional, mais severa nas regiões Norte e Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Idade Média dos Veículos

A dinâmica de envelhecimento da frota remodela os padrões de demanda por reparação à medida que o aumento das importações de veículos da Arábia Saudita cria um efeito de onda de manutenção. O Reino importou mais de 1 milhão de veículos nos 15 meses até março de 2024, avaliados em SAR 83 bilhões (USD 22,1 bilhões), com esse influxo agora entrando em fases do ciclo de vida intensivas em serviços[1]"A Arábia Saudita importa mais de 1 milhão de veículos em 15 meses," Arab News, arabnews.com.. Os serviços profissionais de detalhamento por si só podem aumentar o valor de revenda em 5 a 15%, enquanto os reparos menores de carroceria têm média de SAR 300 a 800 e a substituição de pneus aproximadamente SAR 1.200 por conjunto, indicando um potencial substancial de receita no mercado de reposição[2]Abdul Rahman, "Como Vender um Carro na Arábia Saudita: O Guia do Vendedor Inteligente de 2025," icartea.com.. A convergência de frotas de motores de combustão interna envelhecidas com a adoção emergente de veículos elétricos cria um cenário de serviço bifurcado, onde a expertise mecânica tradicional deve coexistir com competências elétricas de alta tensão. Essa tendência beneficia particularmente as oficinas de reparação de propriedade local, que podem oferecer soluções econômicas para a manutenção de veículos mais antigos enquanto desenvolvem capacidades para plataformas de tecnologia mais recentes.

Implementação da Inspeção Técnica Periódica (ITP) Obrigatória

A Organização Saudita de Normas, Metrologia e Qualidade (SASO) digitalizou os processos de inspeção de veículos por meio do aplicativo de Segurança Veicular, criando demanda sistemática por reparações e substituições de componentes orientadas à conformidade. A implementação da ITP gera fluxos de receita recorrentes para os prestadores de serviços de reparação, pois os proprietários de veículos devem corrigir as deficiências identificadas para manter a validade do registro, com a plataforma Absher do Ministério do Interior exigindo uma inspeção periódica válida para a renovação do registro. O arcabouço regulatório cria ciclos de demanda previsíveis que favorecem os prestadores de serviços estabelecidos com capacidades de inspeção certificadas e sistemas de gestão de estoque de peças. Os sistemas digitais de agendamento e relatório de inspeções reduzem o atrito administrativo ao mesmo tempo que aumentam a transparência, potencialmente deslocando a participação de mercado para prestadores que conseguem demonstrar histórico de conformidade e tempos de resposta rápidos. Essa padronização regulatória também cria barreiras para operadores informais de reparação que carecem de infraestrutura de certificação, acelerando a consolidação do mercado em direção a redes de serviços em conformidade.

Programas de Garantia Estendida Apoiados por OEM

As estratégias de expansão de garantia dos fabricantes estão remodelando a dinâmica competitiva à medida que os OEMs alavancam a receita de serviços para compensar a pressão sobre as margens decorrente dos requisitos de montagem local e da concorrência de importações. Os programas de garantia estendida criam demanda de serviço cativa ao mesmo tempo que estabelecem benchmarks de qualidade que os operadores independentes devem igualar para manter a participação de mercado. O desenvolvimento do Cluster Automotivo Rei Salman abrigará as sedes e instalações de fabricação dos OEMs para as joint ventures da CEER, Lucid e Hyundai, criando ecossistemas de serviço integrados que combinam fabricação, fornecimento de peças e cumprimento de garantia. Essa tendência de localização permite que os OEMs ofereçam termos de garantia mais competitivos enquanto constroem densidade de rede de serviços, particularmente na Região Oriental, onde a atividade industrial automotiva se concentra. Os prestadores de reparação independentes enfrentam pressão para atingir os padrões de certificação dos OEMs ou correm o risco de perder acesso ao mercado à medida que a cobertura de garantia se expande pelas categorias de veículos e estende os intervalos de serviço.

Crescimento das Plataformas de Negociação de Veículos Usados

Os mercados digitais estão transformando a gestão do ciclo de vida dos veículos e criando novos padrões de demanda por reparação à medida que plataformas como Syarah, Hatla2ee e Haraj Motors facilitam ciclos rápidos de rotatividade de veículos. A plataforma saudita da Hatla2ee mostra profundidade substancial de inventário, com a Toyota liderando com 152 listagens, seguida pela Hyundai com 70 e pela Mercedes com 41[3],"hatla2ee," ksa.hatla2ee.com. indicando circulação ativa no mercado secundário. Os processos digitais de transferência de propriedade agora são concluídos em 48 horas por meio da integração com o Absher, acelerando a circulação de veículos e criando oportunidades mais frequentes de preparação pré-venda para os prestadores de serviços de reparação. A transparência de preços e as avaliações de condição impulsionadas pelas plataformas incentivam os vendedores a investir em melhorias cosméticas e mecânicas, gerando demanda consistente por serviços menores de carroceria, diagnóstico e recondicionamento. A mudança para ferramentas de avaliação digital e sistemas de cotação instantânea cria eficiência de mercado que recompensa os prestadores de serviços de reparação capazes de entregar melhorias rápidas e econômicas que maximizam os valores de revenda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Técnicos Mestres Certificados | -1.1% | Nacional, mais aguda nas regiões Norte e Sul | Médio prazo (2 a 4 anos) |

| Cadeia de Fornecimento de Peças de Reposição Fragmentada | -0.8% | Nacional, com concentração do mercado paralelo nas regiões de fronteira | Curto prazo (≤ 2 anos) |

| Crescente Popularidade da Mobilidade por Assinatura | -0.7% | Regiões Central e Ocidental, concentração urbana | Longo prazo (≥ 4 anos) |

| Influxo de Peças do Mercado Paralelo dos Estados do CCG Vizinhos | -0.6% | Região Oriental e áreas de fronteira | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Mestres Certificados

Os desafios de desenvolvimento da força de trabalho restringem a expansão do mercado à medida que a transição para trens de força eletrificados exige competências especializadas que a infraestrutura de treinamento existente não consegue fornecer rapidamente. A Corporação de Treinamento Técnico e Vocacional (TVTC) oferece programas automotivos fundamentais, mas as certificações específicas para veículos elétricos em sistemas de alta tensão, gestão térmica de baterias e diagnóstico de software permanecem limitadas. Os requisitos do Programa de Verificação de Habilidades (SVP) afetam a mobilidade de técnicos estrangeiros, potencialmente reduzindo o influxo de especialistas experientes em veículos elétricos provenientes de mercados com programas de eletrificação maduros. As iniciativas de desenvolvimento de capacidade humana da Visão 2030 enfatizam as tecnologias automotivas digitais e o treinamento em manutenção de veículos elétricos, mas os cronogramas de implementação ficam atrás da aceleração da demanda do mercado. Essa lacuna de habilidades afeta particularmente os operadores de reparação menores, que carecem de recursos para programas de treinamento especializados, criando vantagens competitivas para redes de serviços maiores com capacidades de treinamento dedicadas.

Cadeia de Fornecimento de Peças de Reposição Fragmentada

A fragmentação da cadeia de fornecimento compromete a qualidade do serviço e cria riscos de segurança à medida que componentes falsificados se infiltram nas redes de reparação por meio de sistemas de verificação inadequados. A Arábia Saudita responde por aproximadamente 3,3% do comércio global de falsificações, com peças de automóveis representando uma categoria comumente falsificada que apresenta riscos significativos de segurança. A Alfândega Saudita destruiu mais de 2 milhões de produtos falsificados em 2020, incluindo filtros de automóveis, mas as lacunas de fiscalização persistem, particularmente para remessas de pequenos pacotes e montagem de componentes transfronteiriços. O estudo de mapeamento de falsificações da OCDE de 2025 identifica peças de reposição automotivas como cada vez mais visadas por meio de mercados online e canais postais de pequenos pacotes, com valores médios de peças falsificadas superiores a USD 300 devido à falsificação de componentes mais complexos. A implementação pelo Grupo Balubaid de sistemas ERP integrados com visibilidade de estoque em tempo real e verificações de qualidade automatizadas demonstra como as soluções tecnológicas podem abordar os desafios de integridade da cadeia de fornecimento, embora a adoção permaneça desigual entre os operadores menores. Os arcabouços de conformidade regulatória sob os requisitos de faturamento eletrônico da ZATCA estão melhorando a rastreabilidade, mas as limitações de capacidade de fiscalização permitem que a infiltração do mercado paralelo persista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Área de Serviço: Trens de Força Eletrificados Impulsionam a Evolução do Mercado

O surgimento de peças mecânicas e elétricas automotivas como o maior segmento (36,07% de participação de mercado em 2024) e a categoria de crescimento mais rápido (CAGR de 18,94% de 2025 a 2030) reflete o pivô estratégico da Arábia Saudita em direção à fabricação e adoção de veículos elétricos sob as iniciativas da Visão 2030. O estabelecimento da CEER como o primeiro fabricante doméstico de veículos elétricos do Reino, combinado com as operações de montagem local da Lucid na Cidade Econômica Rei Abdullah, cria demanda concentrada por equipamentos de diagnóstico especializados, sistemas de gestão de baterias e protocolos de segurança de alta tensão. As peças mecânicas e elétricas automotivas tradicionais mantêm presença substancial no mercado, mas enfrentam pressão sobre as margens à medida que a complexidade da reparação se desloca para diagnósticos orientados por software e sistemas de gestão térmica.

A instalação de fabricação de pneus de USD 550 milhões do FIP e da Pirelli sinaliza esforços de localização da cadeia de fornecimento que irão remodelar a disponibilidade de peças e a dinâmica de preços em todas as categorias de serviço. Os serviços de substituição de vidros enfrentam disrupção decorrente da integração de sistemas avançados de assistência ao condutor (ADAS) que requerem equipamentos de calibração especializados e técnicos certificados, criando barreiras para operadores menores. A categoria "Outros" abrange áreas de serviço emergentes, incluindo atualizações de software, diagnósticos remotos e manutenção de cibersegurança, que os arcabouços de segmentação tradicionais têm dificuldade em capturar, mas que representam um potencial de receita futuro significativo.

Por Prestador de Serviço: Operadores Locais Navegam pelas Pressões de Consolidação

As oficinas de reparação de propriedade local detêm 48,21% de participação de mercado em 2024 e mantêm crescimento de 12,38% até 2030, demonstrando resiliência apesar da intensificação da concorrência das redes de franquias e da expansão de serviços apoiada por OEM. Suas vantagens competitivas centram-se na flexibilidade de custos, proximidade geográfica e profundidade do relacionamento com o cliente, embora esses benefícios enfrentem erosão à medida que os requisitos de conformidade regulatória favorecem operadores maiores e certificados com processos padronizados e sistemas de qualidade.

A expansão da AUTOFIX como parte do Grupo Internacional Bahwan ilustra como os conglomerados regionais estão consolidando mercados de serviços fragmentados por meio de ofertas de serviços multimarca e sistemas operacionais padronizados. A presença da empresa em Riade e Dammam, com planos de expansão, demonstra como as estratégias de consolidação bem-sucedidas combinam cobertura geográfica com padronização de serviços. A aquisição pela Petromin da SpareIt, uma plataforma indiana de tecnologia automotiva, sinaliza iniciativas de transformação digital que permitem aos prestadores de serviços tradicionais competir com entrantes orientados por tecnologia por meio de maior engajamento do cliente e eficiência operacional.

Por Tipo de Veículo: Carros de Passeio Elétricos Remodeiam a Demanda por Serviços

Os carros de passeio dominam a segmentação por tipo de veículo com 52,09% de participação de mercado em 2024 e lideram as projeções de crescimento com uma CAGR de 23,11% até 2030, refletindo a estratégia acelerada de adoção de veículos elétricos do Reino e as iniciativas de localização da fabricação. A expansão desse segmento cria mudanças fundamentais nos requisitos de serviço, da manutenção tradicional do trem de força para diagnóstico de baterias, manutenção de sistemas de carregamento e capacidades de atualização de software que requerem equipamentos e treinamento especializados.

Ônibus e autocares são transformados por iniciativas de eletrificação do transporte público em Riade e outras grandes cidades, criando demanda de serviço especializada para operadores de frotas e autoridades municipais. A mudança para carros de passeio elétricos também impulsiona oportunidades de serviço auxiliares, incluindo instalação de carregamento doméstico, reciclagem de baterias e processamento de veículos em fim de vida útil, que os arcabouços de reparação tradicionais não capturam adequadamente.

Por Canal: A Transformação Digital Acelera o Acesso ao Mercado

Os canais online capturam 89,12% de participação de mercado em 2024 com crescimento de 19,52% até 2030, demonstrando como as plataformas digitais estão remodelando a aquisição de clientes, o agendamento de serviços e a aquisição de peças em um mercado historicamente dominado por interações físicas. Essa dominância digital reflete padrões mais amplos de adoção do comércio eletrônico e preferências dos consumidores por preços transparentes, agendamento de serviços e acompanhamento do progresso que os canais offline tradicionais têm dificuldade em igualar.

Os canais offline mantêm relevância para diagnósticos complexos, reparações especializadas e segmentos de clientes que preferem interação direta, mas sua participação de mercado de 10,88% reflete influência declinante na aquisição de clientes e no processamento de transações. A integração pelo Grupo Balubaid de sistemas ERP Odoo com plataformas de comércio eletrônico Magento demonstra como os operadores bem-sucedidos conectam capacidades online e offline por meio de gestão unificada de estoque, sistemas de relacionamento com o cliente e processamento de pedidos multicanal.

Análise Geográfica

A liderança da Região Oriental está ancorada em seu duplo papel como portal de importação e coração industrial. O Porto Rei Abdul Aziz canaliza veículos para centros de inspeção pré-entrega, garantindo demanda imediata por serviços antes que as unidades cheguem às concessionárias. O Cluster Automotivo Rei Salman intensificará a especialização regional ao co-localizar estampagem, montagem e armazenamento de peças de serviço, reduzindo os prazos de entrega para reparações em garantia. Os prestadores da Região Ocidental atendem a marcas de luxo cujos proprietários exigem trabalho validado com carimbo do OEM, apoiando uma maior realização de tarifas de mão de obra. As oficinas da Região Central se beneficiam de contratos de frotas governamentais onde os cronogramas de manutenção preventiva são rigidamente aplicados, garantindo volumes de base.

O potencial da Região Norte reside no comércio transfronteiriço com a Jordânia, exigindo logística robusta de peças para atender às expectativas de entrega rápida. A Região Sul, caracterizada por populações dispersas, depende de vans de serviço móvel e depósitos de peças em formato hub-and-spoke para manter os níveis de serviço apesar da menor densidade de veículos.

Cenário Competitivo

Mais de 650 entidades licenciadas atendem ao mercado de reparação de veículos da Arábia Saudita, mas as cinco principais detêm menos de 30% da receita combinada, confirmando uma estrutura fragmentada. Abdul Latif Jameel Motors, Petromin e Al Jomaih Automotive operam redes nacionais, mas as oficinas de propriedade local preenchem nichos geográficos e de preço. Os movimentos estratégicos centram-se na digitalização, na qualificação de técnicos e na integração vertical. A AUTOFIX lançou formatos de serviço rápido em shoppings de Riade para capturar consumidores com restrições de tempo. Os OEMs estão cada vez mais agrupando assinaturas de dados de veículos conectados com planos de manutenção, deslocando a criação de valor para o software.

As oportunidades de espaço em branco incluem a reforma de baterias de alta tensão, centros de calibração de ADAS e reciclagem de peças na economia circular. O foco regulatório na supressão de falsificações favorece os players capazes de demonstrar a procedência das peças por meio de sistemas de blockchain ou QR code. As seguradoras, como a Najm, canalizam reparações de colisão para oficinas certificadas, criando pools de volume que as garagens fora da rede têm dificuldade em acessar.

Líderes do Setor de Reparação de Veículos na Arábia Saudita

Abdul Latif Jameel Motors

Petromin

Al Jomaih Automotive

Al-Jazirah Vehicles Agencies

SAMACO Automotive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: As vendas de veículos leves novos na Arábia Saudita atingiram 72.388 unidades em fevereiro de 2025, um aumento de 14% em relação ao ano anterior, com vendas acumuladas de janeiro a fevereiro de 140.311 unidades crescendo 10,9% anualmente. O crescimento sustentado das vendas de veículos cria uma base instalada em expansão para a futura demanda por serviços de manutenção e reparação em todas as categorias de veículos.

- Setembro de 2024: A Merak Capital investiu SAR 310,8 milhões (USD 82,8 milhões) na SHIFT, uma plataforma de mobilidade com sede em Jeddah que opera em 57 cidades sauditas com mais de 12.000 veículos. O investimento apoia a expansão orientada por tecnologia de serviços de compartilhamento de carros, serviços de motorista e capacidades logísticas que criam novos padrões de demanda por manutenção e serviços de frota alinhados com os objetivos de mobilidade da Visão 2030.

Escopo do Relatório do Mercado de Reparação de Veículos na Arábia Saudita

| Peças de Carroceria Automotiva |

| Peças Mecânicas e Elétricas Automotivas |

| Rodas e Pneus |

| Peças Internas |

| Vidros |

| Outros |

| Fabricantes de Automóveis |

| Reparações Gerais em Franquia |

| Oficinas de Reparação de Propriedade Local |

| Motocicleta |

| Triciclo |

| Carros de Passeio |

| Veículo Comercial |

| Ônibus e Autocares |

| Offline |

| Online |

| Região Central (Riade, Qassim) |

| Região Ocidental (Meca, Medina) |

| Região Oriental (Dammam, Khobar) |

| Região Norte (Tabuk, Al-Jouf) |

| Região Sul (Asir, Jazan, Najran) |

| Por Área de Serviço | Peças de Carroceria Automotiva |

| Peças Mecânicas e Elétricas Automotivas | |

| Rodas e Pneus | |

| Peças Internas | |

| Vidros | |

| Outros | |

| Por Prestador de Serviço | Fabricantes de Automóveis |

| Reparações Gerais em Franquia | |

| Oficinas de Reparação de Propriedade Local | |

| Por Tipo de Veículo | Motocicleta |

| Triciclo | |

| Carros de Passeio | |

| Veículo Comercial | |

| Ônibus e Autocares | |

| Por Canal | Offline |

| Online | |

| Por Geografia | Região Central (Riade, Qassim) |

| Região Ocidental (Meca, Medina) | |

| Região Oriental (Dammam, Khobar) | |

| Região Norte (Tabuk, Al-Jouf) | |

| Região Sul (Asir, Jazan, Najran) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de reparação de veículos na Arábia Saudita em 2025?

O mercado está em USD 1,36 bilhão em 2025 com uma CAGR prevista de 6,38% até 2030.

Qual área de serviço gera mais receita?

Os trens de força eletrificados contribuem com 36,07% da receita de 2024 e são os de crescimento mais rápido.

Qual é a participação dos canais online?

As plataformas digitais respondem por 89,12% dos agendamentos e vendas de peças em 2024.

Por que a Região Oriental é dominante?

Sua infraestrutura portuária, frotas industriais e proximidade com as emergentes plantas dos OEMs impulsionam uma participação de mercado de 32,18%.

Qual é a principal restrição que os prestadores de serviços de reparação enfrentam?

A escassez de técnicos mestres certificados limita a capacidade, especialmente para sistemas de veículos elétricos.

Qual tipo de veículo oferece as melhores perspectivas de crescimento?

Os carros de passeio elétricos, com expansão projetada a uma CAGR de 23,11% até 2030, criarão a maior demanda incremental por serviços.

Página atualizada pela última vez em: