Tamanho e Participação do Mercado de Automóveis da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

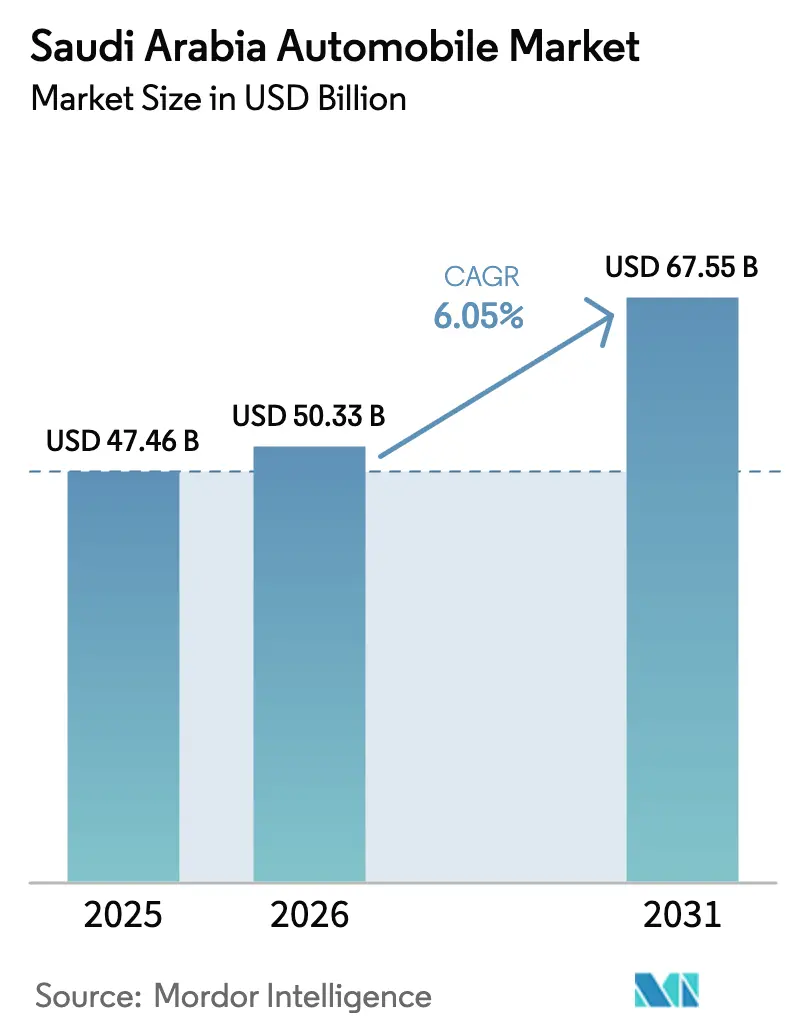

| Tamanho do mercado no ano base (2025) | 47.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 50.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automóveis da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Automóveis da Arábia Saudita foi avaliado em USD 47,46 bilhões em 2025 e estima-se que cresça de USD 50,33 bilhões em 2026 para atingir USD 67,55 bilhões até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). Os investimentos da Visão 2030, o aumento da renda familiar e a maior participação feminina na força de trabalho sustentam o crescimento da demanda. Os carros de passeio dominam os volumes atuais, mas os incentivos para veículos elétricos (VE) e os compromissos de produção localizada da Lucid e da Ceer anunciam uma transição acelerada no trem de força. A rápida penetração de marcas chinesas intensifica a competitividade e comprime as margens dos revendedores, enquanto as plataformas de varejo digital reformulam a jornada de compra tradicional. Simultaneamente, os modelos de assinatura e frota amadurecem à medida que consumidores mais jovens preferem acesso flexível à propriedade plena, e as melhorias no transporte público influenciam as escolhas modais.

Principais Conclusões do Relatório

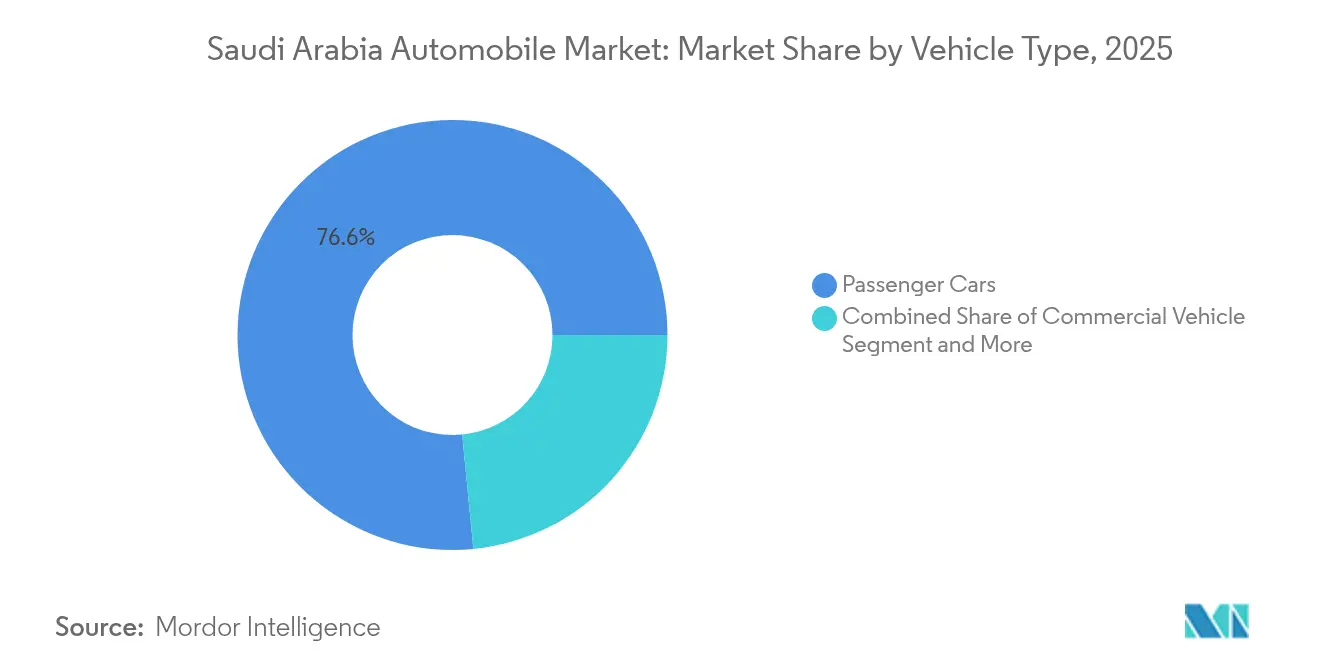

- Por tipo de veículo, os carros de passeio detinham uma participação de 76,55% no mercado de Automóveis da Arábia Saudita em 2025; os carros de passeio devem avançar a um CAGR de 6,12% até 2031.

- Por tipo de propulsão, os motores de combustão interna comandavam uma participação de 86,35% no mercado de Automóveis da Arábia Saudita em 2025, enquanto os veículos elétricos devem registrar o CAGR mais rápido de 6,32% até 2031.

- Por aplicação, o uso pessoal representou uma participação de 70,85% no mercado de Automóveis da Arábia Saudita em 2025, e o transporte público está crescendo a um CAGR de 6,2% até 2031.

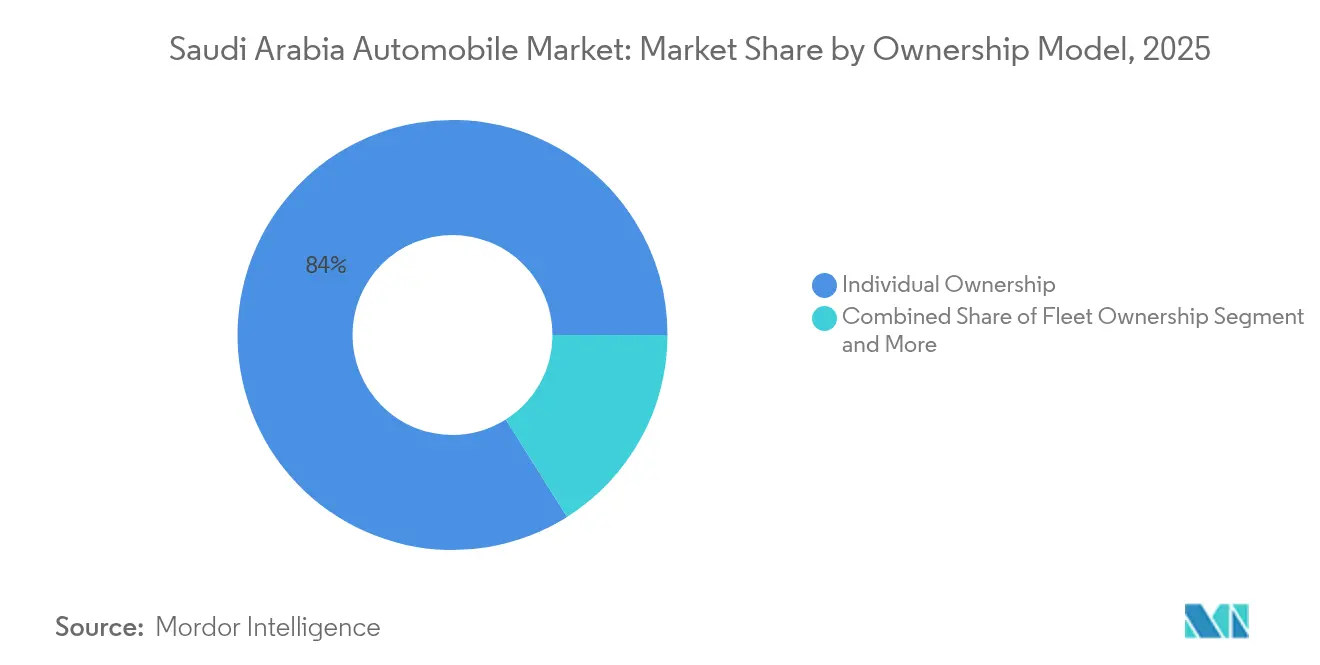

- Por modelo de propriedade, a propriedade individual representou uma participação de 83,95% no mercado de Automóveis da Arábia Saudita em 2025; os serviços de assinatura registram um CAGR de 6,27% durante o horizonte de previsão.

- Por canal de vendas, os revendedores OEM asseguraram uma participação de 60,60% no mercado de Automóveis da Arábia Saudita em 2025, enquanto as plataformas online crescem a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automóveis da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Níveis de Renda Disponível | +1.8% | Nacional, com ganhos iniciais em Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Investimentos da Visão 2030 | +1.5% | KAEC, NEOM, Parque de Energia Rei Salman | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais | +1.2% | Centros urbanos: Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Preferência por SUV/Veículos Off-Road | +0.9% | Nacional, particularmente regiões rurais e desérticas | Curto prazo (≤ 2 anos) |

| Crescimento da Propriedade Baseada em Assinatura | +0.7% | Grandes cidades com populações de expatriados | Curto prazo (≤ 2 anos) |

| Digitalização de Frotas Impulsionando Atualizações de Manutenção Preditiva | +0.6% | Centros comerciais e corredores logísticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Levantamento da Proibição de Dirigir para Mulheres

A participação feminina na força de trabalho cresceu de forma constante após 2018, levando as famílias a migrar da propriedade de um único veículo para múltiplos veículos. Concomitantemente, o aumento da renda per capita ampliou a elegibilidade para financiamento e impulsionou o fluxo de clientes nas concessionárias. O Banco Central da Arábia Saudita registrou um enorme investimento em crédito corporativo em março de 2025, apoiando a liquidez dos consumidores para a compra de veículos. A nova flexibilidade política também estimulou a demanda auxiliar por seguros, peças de reposição e contratos de serviço. Em conjunto, esses fatores criam um ciclo de retroalimentação que sustenta o tráfego anual nas concessionárias, mesmo com a diversificação econômica alterando os padrões de emprego[1]Banco Central da Arábia Saudita, "Boletim Estatístico Mensal de Março de 2025," sama.gov.sa .

Investimentos da Visão 2030 e Afluxo de Investimento Estrangeiro Direto Automotivo

O Fundo de Investimento Público destinou recursos para projetos automotivos até 2035, catalisando iniciativas de montagem e componentes em larga escala dentro da Cidade Econômica Rei Abdullah. A planta anual de 150.000 unidades da Lucid e o complexo da Ceer incorporarão localmente ecossistemas de P&D, logística e fornecedores. Os incentivos das Zonas Econômicas Especiais — imposto corporativo mínimo por 20 anos e isenção alfandegária — melhoram ainda mais a economia para os investidores. Esses compromissos em projetos greenfield reduzem a dependência de importações ao longo do tempo e promovem a transferência de conhecimento para a força de trabalho doméstica[2]Fundo de Investimento Público, "Relatório Anual do FIP 2025," pif.gov.sa.

Crescimento da Propriedade Baseada em Assinatura entre Jovens e Expatriados

Plataformas como Carasti e Key simplificam o acesso ao veículo em uma única mensalidade que cobre seguro, manutenção e assistência em estrada. Os usuários desfrutam da flexibilidade de trocar de modelo sazonalmente, alinhando-se aos ciclos de contratos de trabalho de expatriados e à crescente aversão dos consumidores a passivos de longo prazo. Fabricantes de equipamentos originais (OEMs) e grandes grupos de revendedores pilotam planos de assinatura de marca própria para capturar o valor residual e dados sobre o comportamento de uso, o que orienta a venda adicional direcionada na renovação do contrato[3]Carasti, "Tendências de Adoção de Assinatura 2025," carasti.com.

Digitalização de Frotas Impulsionando Atualizações de Manutenção Preditiva

Os operadores logísticos adotam telemática e diagnósticos baseados em inteligência artificial para otimizar rotas e prolongar a vida útil dos ativos. A solução de gestão de frotas 100% desenvolvida na Arábia Saudita pela Zain KSA integra GPS, análise do comportamento do motorista e alertas de manutenção preditiva, reduzindo o tempo de inatividade não planejado. Os OEMs incorporam capacidades de atualização remota nos novos modelos comerciais para garantir receita de software pós-venda. Esses ganhos de eficiência reduzem os custos operacionais e liberam capital para a expansão de frotas nos segmentos de entrega de encomendas, mercearia e transporte por aplicativo[4]Zain KSA, "Visão Geral das Soluções de Gestão de Frotas," zain.com .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cadeia de Suprimentos Dependente de Importações | -1.1% | Nacional, particularmente cidades portuárias | Curto prazo (≤ 2 anos) |

| Compressão de Margens pela Rápida Penetração de Marcas Chinesas | -0.9% | Pressão competitiva em todas as regiões | Curto prazo (≤ 2 anos) |

| Alto Preço dos VEs e Rede de Carregamento Escassa | -0.8% | Centros urbanos e rotas intermunicipais | Médio prazo (2-4 anos) |

| Taxas Vinculadas a Emissões e Seguro Obrigatório de 3 Anos | -0.5% | Conformidade regulatória nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Suprimentos Dependente de Importações e Gargalos Logísticos

Mais de um milhão de veículos entraram nos portos sauditas durante os 15 meses até março de 2024, refletindo a dimensão da indústria automóvel na Arábia Saudita. Congestionamentos, escassez de contentores e pontos de tensão geopolíticos prolongam rotineiramente os prazos de entrega e aumentam os custos de frete. Embora os portos secos interiores planeados e o desalfandegamento digitalizado atenuem algum atrito, o aprovisionamento multicamada proveniente do Japão, da Coreia, da Alemanha e da China complica o planeamento de inventário e aumenta as necessidades de capital de giro para os concessionários.

Compressão de Margens pela Rápida Penetração de Marcas Chinesas

Os fabricantes de equipamento original chineses elevaram a quota combinada de menos de um décimo em 2020 para mais do que este valor em 2024, impulsionados por matrizes competitivas de preço-funcionalidade e ofertas agressivas de garantia, intensificando a concorrência na indústria automóvel da Arábia Saudita. As marcas japonesas e coreanas incumbentes respondem com descontos e incentivos de financiamento, erodindo as margens brutas dos concessionários. A proliferação de inventário também aumenta as despesas de marketing à medida que as salas de exposição alocam espaço em piso a mais marcas. A longo prazo, apenas as redes eficientes em escala com robustas capacidades de pós-venda sustentam a rentabilidade sob uma economia unitária comprimida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Carros de Passeio Sustentam Crescimento Amplo

Os carros de passeio detinham 76,55% da participação no mercado de Automóveis da Arábia Saudita em 2025 e prevê-se que registrem um CAGR de 6,12% até 2031, à medida que as crescentes necessidades de mobilidade feminina e as famílias com múltiplos veículos sustentam ciclos de compra contínuos. A demanda por veículos comerciais acompanha a expansão da infraestrutura e da logística de comércio eletrônico, com caminhões pesados fornecidos por players globais como a Tata Daewoo estabelecendo parcerias locais. Os veículos de dois rodas permanecem marginais devido a preferências culturais e percepções de segurança, embora empresas de courier explorem frotas de scooters para entrega de última milha. Os veículos de três rodas permanecem em nicho, prejudicados por normas de design viário que favorecem veículos maiores. Os equipamentos fora de estrada apresentam picos cíclicos ligados a cargas de trabalho de mineração e megaprojetos.

Embora os carros de passeio liderem em volume, a margem por unidade no subsegmento de SUVs crossover supera as médias de sedãs, incentivando os OEMs a oferecer acabamentos de alta especificação. A maior disponibilidade de financiamento e as baixas taxas de inadimplência melhoram o apetite dos bancos por empréstimos automotivos a taxas competitivas, ampliando o caminho de expansão do mercado de Automóveis da Arábia Saudita. Concomitantemente, fornecedores de peças de reposição e centros de serviço gravitam em direção a cidades com alta concentração de carros de passeio, reforçando os pools de receita do mercado de reposição.

Por Tipo de Propulsão: Dominância dos Motores de Combustão Interna Encontra Inflexão Elétrica

Os motores de combustão interna representaram 86,35% do tamanho do mercado de Automóveis da Arábia Saudita em 2025. Preços favoráveis de combustível, familiaridade e extensa infraestrutura de serviços sustentam a vantagem dos incumbentes. No entanto, os VEs, impulsionados por um CAGR de 6,32%, alteram o mix de propulsão à medida que a produção local da Lucid e da Ceer reduz as diferenças de preço e encurta os prazos de entrega. As ofertas híbridas fornecem uma alternativa intermediária, mas a gama limitada de modelos e os benefícios fiscais moderados restringem a adoção rápida.

O plano da Ceer de integrar 45% de conteúdo local intensifica a localização de fornecedores para pacotes de baterias, inversores e subsistemas de gerenciamento térmico. A meta de vendas de VEs de três décimos da Iniciativa Verde Saudita até 2030 adiciona certeza política e obriga os OEMs a avançar nos roteiros de produtos. Não obstante, o calor ambiente elevado exige circuitos de resfriamento aprimorados e químicas de bateria, aumentando os custos dos componentes e retardando a paridade com os preços dos veículos de combustão interna.

Por Aplicação: Mobilidade Pessoal Comanda o Volume; Transporte Público Ganha Ritmo

O uso pessoal compreendeu 70,85% dos registros automotivos de 2025, refletindo a dependência cultural de veículos privados e a limitada maturidade das alternativas de transporte. O transporte público escala a um CAGR de 6,2% até 2031 com base nos 91 novos ônibus de Jeddah e no progresso do Metrô de Riade. Os operadores de frotas comerciais atualizam as unidades para cumprir os novos benchmarks de eficiência de combustível e os mandatos de telemática. Os usos industriais, incluindo operações de mineração e hidrocarbonetos, sustentam a demanda de base por picapes pesadas e caminhões fora de estrada.

O tamanho do mercado de Automóveis da Arábia Saudita para transporte público tende a se ampliar ainda mais à medida que os municípios introduzem frotas de ônibus de baixa emissão apoiadas por financiamento facilitado do Fundo de Investimento Público. A mobilidade pessoal, no entanto, mantém a primazia, estimulando as vendas de pneus, óleo e acessórios no canal de mercado de reposição independente.

Por Modelo de Propriedade: Dominância Individual Persiste; Assinaturas Florescem

A propriedade individual representou 83,95% do total de registros de 2025 e se beneficia de regulamentações favoráveis de relação empréstimo-valor e produtos de seguro competitivos. Os serviços de assinatura alcançam um CAGR de 6,27% ao simplificar o acesso: uma mensalidade fixa cobre uso, manutenção e seguro, atendendo à rotatividade de expatriados e à preferência dos millennials por um estilo de vida com menos ativos. A propriedade de frota abrange autoridades governamentais, operadoras de aluguel de veículos e entidades corporativas que aproveitam a aquisição em volume e a manutenção centralizada.

As plataformas de assinatura atuam como condutos de dados, coletando telemetria que informa os ajustes de design dos OEMs e a calibração do valor residual. Os bancos fazem parceria com essas plataformas para estruturar linhas de crédito rotativo lastreadas em ativos, demonstrando o reconhecimento institucional dos modelos de negócios emergentes no mercado de Automóveis da Arábia Saudita.

Por Canal de Vendas: Revendedores OEM Lideram; Plataformas Digitais Aceleram

Os revendedores OEM retiveram 60,60% das transações em 2025. As redes de oficinas estabelecidas e as garantias de marca reforçam a confiança do consumidor. Os canais online, embora representem apenas uma fração dos volumes totais, crescem a um CAGR de 6,18% à medida que Syarah, Motor Souq e Silaa oferecem preços transparentes e checkout de financiamento de ponta a ponta. Os revendedores independentes focam na arbitragem de veículos usados e importações de nicho, enquanto os pilotos direto ao consumidor permanecem pequenos.

Os revendedores adotam cada vez mais estratégias omnicanal, como showrooms virtuais, test drives em domicílio e contratação eletrônica, para corresponder à conveniência dos concorrentes digitais. Simultaneamente, centros de recondicionamento como a nova instalação de 100.000 m² da Syarah profissionalizam o recondicionamento de veículos usados, elevando os valores residuais e ampliando as opções de exportação transfronteiriça para os mercados vizinhos do Golfo.

Análise Geográfica

Riade é o maior centro de demanda, beneficiando-se da contratação governamental, da expansão dos serviços financeiros e da concentração do setor de tecnologia. A construção do metrô reduz o congestionamento nas vias arteriais, mas desencadeia demanda de substituição por modelos menores para deslocamentos urbanos. A rede de carregamento EVIQ prioriza as vias perimetrais de Riade, concedendo vantagem de pioneiro às concessionárias de VEs. Jeddah segue como o portal ocidental, onde o volume de movimentação portuária apoia as importações no atacado e a redistribuição doméstica. As 383 novas paradas de ônibus recentemente adicionadas à cidade estimulam as atualizações de frotas públicas, impulsionando a aquisição de ônibus de baixa emissão e contratos de manutenção dedicados.

Os centros da Província Oriental — Dammam, Dhahran e Khobar — atraem trabalhadores de alta renda do setor energético que adquirem SUVs e picapes premium. A Cidade Econômica Rei Abdullah abriga a fábrica da Lucid e o parque de fornecedores da Ceer, posicionando o corredor como um núcleo de fabricação automotiva. O acesso ao Bahrein e ao Kuwait incentiva vendas e acordos de serviço transfronteiriços, expandindo o alcance regional do mercado de Automóveis da Arábia Saudita. A NEOM, ainda em construção, delineia programas piloto de veículos autônomos e combustível de hidrogênio, sugerindo modalidades disruptivas na segunda metade da década. Cidades secundárias como Medina, Taif e Abha atraem compras de veículos ligadas ao turismo e ao crescimento do emprego no setor público. O projeto de transporte rápido por ônibus de Medina indica a descentralização dos gastos com mobilidade sustentável para além das três principais áreas metropolitanas. As províncias rurais mantêm uma demanda desproporcional por SUVs de alta distância ao solo com suspensão adaptada ao deserto, devido às estradas de cascalho e ao calor extremo, ao mesmo tempo em que ficam para trás na adoção de VEs, dada a escassez de pontos de carregamento. Coletivamente, os padrões de consumo espacial reafirmam que a direcionalidade dos investimentos em infraestrutura, o crescimento populacional e a dispersão de renda ditam a distribuição das vendas automotivas.

Cenário Competitivo

Os incumbentes globais — Toyota, Hyundai, Nissan — mantêm o valor de marca construído sobre a percepção de confiabilidade e baixo custo total de propriedade. Eles ancoram extensas redes de serviço e comandam financiamento de estoque favorável junto aos bancos locais. No entanto, as marcas chinesas expandiram sua participação no mercado de Automóveis da Arábia Saudita para um quinto ao combinar recursos avançados de infoentretenimento e sistemas avançados de assistência ao condutor (ADAS) em modelos atrativos. A parceria da BYD com a Saudi Aramco para a localização de tecnologia de baterias exemplifica como as empresas chinesas se alinham às agendas nacionais de diversificação energética.

A Lucid aproveita seu status de "Fabricado na Arábia Saudita" para acessar contratos de frota institucional e os primeiros adotantes de VEs premium. A marca doméstica da Ceer visa 240.000 unidades anuais até 2030, sinalizando um esforço soberano para cultivar P&D e profundidade na cadeia de suprimentos nacionais. Os fornecedores japoneses aceleram a introdução de trens de força híbridos para antecipar a escalada de impostos sobre carbono. Os grupos de revendedores respondem ao estreitamento das margens consolidando showrooms, investindo em programas de veículos usados certificados e diversificando para frotas de assinatura.

Os disruptores digitais intensificam a concorrência. O aporte da Série C da Syarah é um investimento considerável, que financia ferramentas de avaliação de preços baseadas em inteligência artificial e recondicionamento em escala nacional. O Motor Souq agrega mais de 120 revendedores, oferecendo inteligência de mercado transparente e comparação de compras sem atrito. Os players independentes do mercado de reposição se adaptam por meio de lojas de comércio eletrônico e aplicativos de agendamento de serviços sob demanda. A diferenciação estratégica agora depende da fabricação localizada, do engajamento digital do cliente e de portfólios de trens de força sustentáveis, em vez de pura economia de escala.

Líderes do Setor de Automóveis da Arábia Saudita

Toyota Motor Corporation

Hyundai Motor Co.

Nissan Motor Co., Ltd.

General Motors

SAIC-MG Motor

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Empresa de Transporte de Jeddah lançou uma rede de 91 ônibus, incluindo três unidades elétricas, expandindo as rotas de 6 para 14 e as paradas de 46 para 383. A meta de passageiros anuais da empresa é de 9 milhões.

- Fevereiro de 2025: A Ceer assinou acordos com fornecedores no valor de SAR 5,5 bilhões (USD 1,4 bilhão) no Fórum do Setor Privado do FIP, garantindo 45% de localização antes da estreia do modelo de 2026.

- Fevereiro de 2025: O Masarat Mobility Park inaugurou um cluster automotivo de 2 milhões de m² na Cidade Econômica Rei Abdullah para atrair inquilinos de componentes, testes e serviços de mobilidade.

Escopo do Relatório do Mercado de Automóveis da Arábia Saudita

| Dois Rodas |

| Três Rodas |

| Carros de Passeio |

| Veículo Comercial |

| Veículos Fora de Estrada |

| Motor de Combustão Interna |

| Veículo Híbrido |

| Veículo Elétrico |

| Pessoal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propriedade Individual |

| Propriedade de Frota |

| Baseado em Assinatura |

| Mobilidade Compartilhada |

| Revendedores OEM |

| Revendedores Independentes |

| Plataformas Online |

| Direto ao Consumidor |

| Por Tipo de Veículo | Dois Rodas |

| Três Rodas | |

| Carros de Passeio | |

| Veículo Comercial | |

| Veículos Fora de Estrada | |

| Por Tipo de Propulsão | Motor de Combustão Interna |

| Veículo Híbrido | |

| Veículo Elétrico | |

| Por Aplicação | Pessoal |

| Comercial | |

| Transporte Público | |

| Uso Industrial | |

| Por Modelo de Propriedade | Propriedade Individual |

| Propriedade de Frota | |

| Baseado em Assinatura | |

| Mobilidade Compartilhada | |

| Por Canal de Vendas | Revendedores OEM |

| Revendedores Independentes | |

| Plataformas Online | |

| Direto ao Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Automóveis da Arábia Saudita em 2026?

O setor é avaliado em USD 50,33 bilhões em 2026 e deve atingir USD 67,55 bilhões até 2031.

Qual tipo de veículo mais vende na Arábia Saudita?

Os carros de passeio comandam 76,55% dos registros de 2025, apoiados por famílias com múltiplos veículos e crescentes necessidades de mobilidade feminina.

O que está impulsionando a adoção de veículos elétricos?

Incentivos de compra, expansão das estações de carregamento EVIQ e produção local da Lucid e da Ceer se combinam para impulsionar os VEs em direção a um CAGR de 6,32% até 2031.

Como as plataformas de vendas online estão mudando a compra de veículos?

Sites como Syarah e Motor Souq integram financiamento digital e entrega em todo o país, ajudando o canal online a crescer a um CAGR de 6,18%.

Qual região apresenta a maior demanda automotiva?

Riade lidera devido à sua escala econômica e projetos de infraestrutura, com Jeddah e a Província Oriental logo atrás.

Quais desafios limitam o crescimento do mercado?

Cadeias de suprimentos baseadas em importações, preços premium dos VEs e pressão sobre as margens por parte de entrantes chineses agressivos atuam como principais ventos contrários.

Página atualizada pela última vez em: