Tamanho e Participação do Mercado de Caminhões Pesados da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 8.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões Pesados da Arábia Saudita por Mordor Intelligence

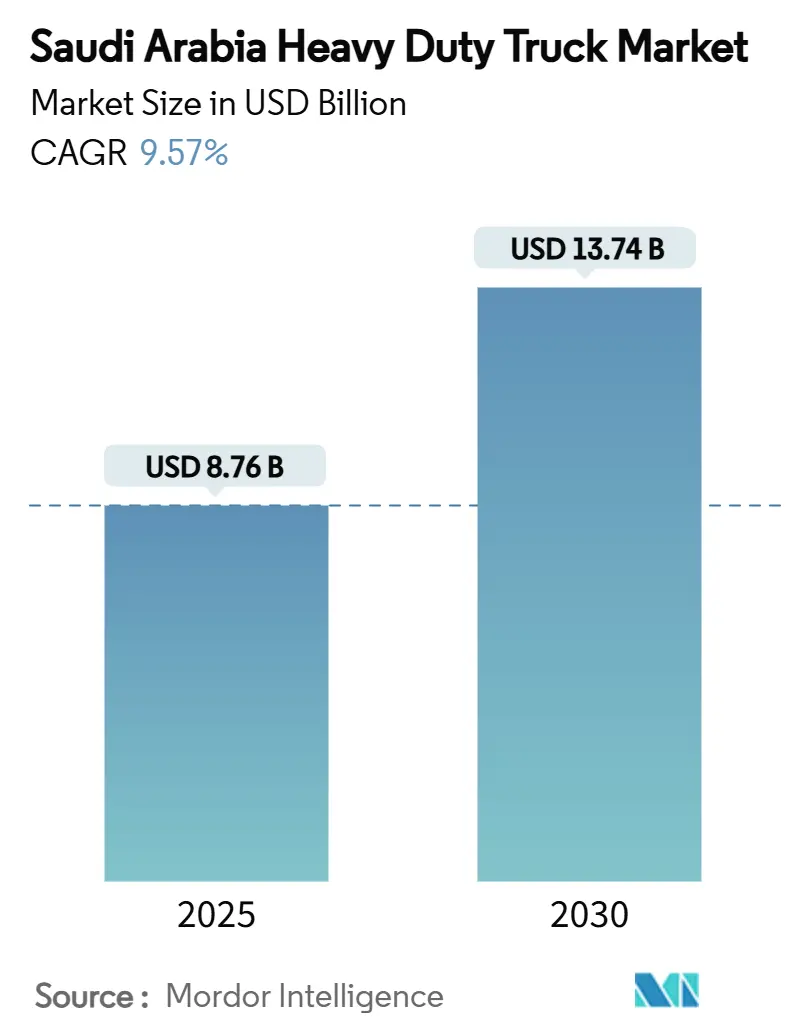

O tamanho do mercado de caminhões pesados da Arábia Saudita está em USD 8,76 bilhões em 2025 e tem previsão de atingir USD 13,74 bilhões até 2030, registrando um CAGR de 9,57% no período. Os robustos gastos públicos em estradas, portos e gigaprojetos no âmbito da Visão 2030 sustentam a demanda à medida que a construção, a mineração e a logística de longa distância se expandem. Caminhões especializados acima de 40 t de PBV registram o crescimento mais rápido porque NEOM, Qiddiya e as minas do Escudo Árabe exigem transporte de alta capacidade. Um limite de idade de importação de cinco anos acelera a renovação da frota, impulsionando os operadores em direção a modelos mais novos e com maior eficiência de combustível. Enquanto isso, pilotos elétricos e de hidrogênio introduzem alternativas de baixa emissão em um mercado ainda dominado pelo diesel. A persistente volatilidade do preço do diesel e a escassez de motoristas comprimem as margens, mas os generosos incentivos à fabricação ampliam a base de montagem local, reduzindo os prazos de entrega e reforçando o suporte pós-venda.

Principais Conclusões do Relatório

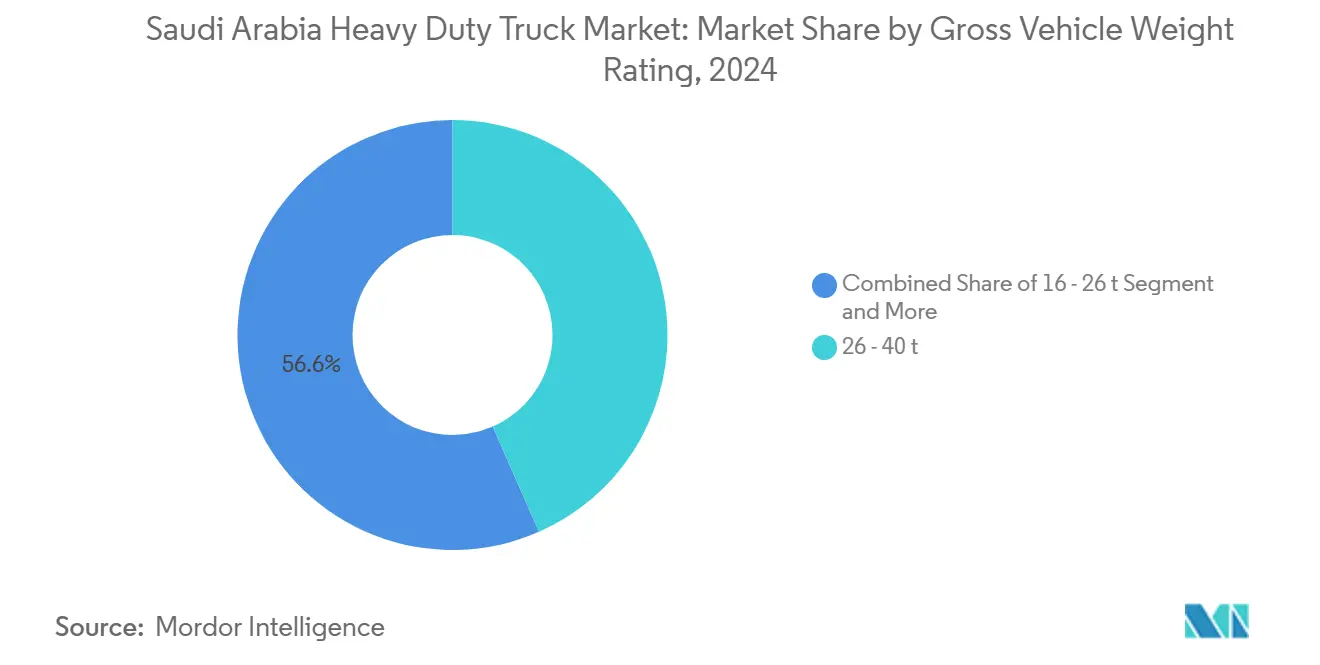

- Por peso bruto do veículo, a classe de 26–40 t liderou o mercado de caminhões pesados da Arábia Saudita com 43,41% da participação em 2024, enquanto o segmento acima de 40 t tem projeção de registrar o CAGR mais rápido de 10,29% até 2030.

- Por propulsão, os motores de combustão interna retiveram 91,87% da participação do tamanho do mercado de caminhões pesados da Arábia Saudita em 2024; o segmento elétrico tem previsão de expandir a um CAGR de 13,26% entre 2025 e 2030.

- Por tipo de eixo, as configurações 6×4 comandaram 46,54% da participação do tamanho do mercado de caminhões pesados da Arábia Saudita em 2024, enquanto os modelos 6×2 devem crescer a um CAGR de 8,82% até 2030.

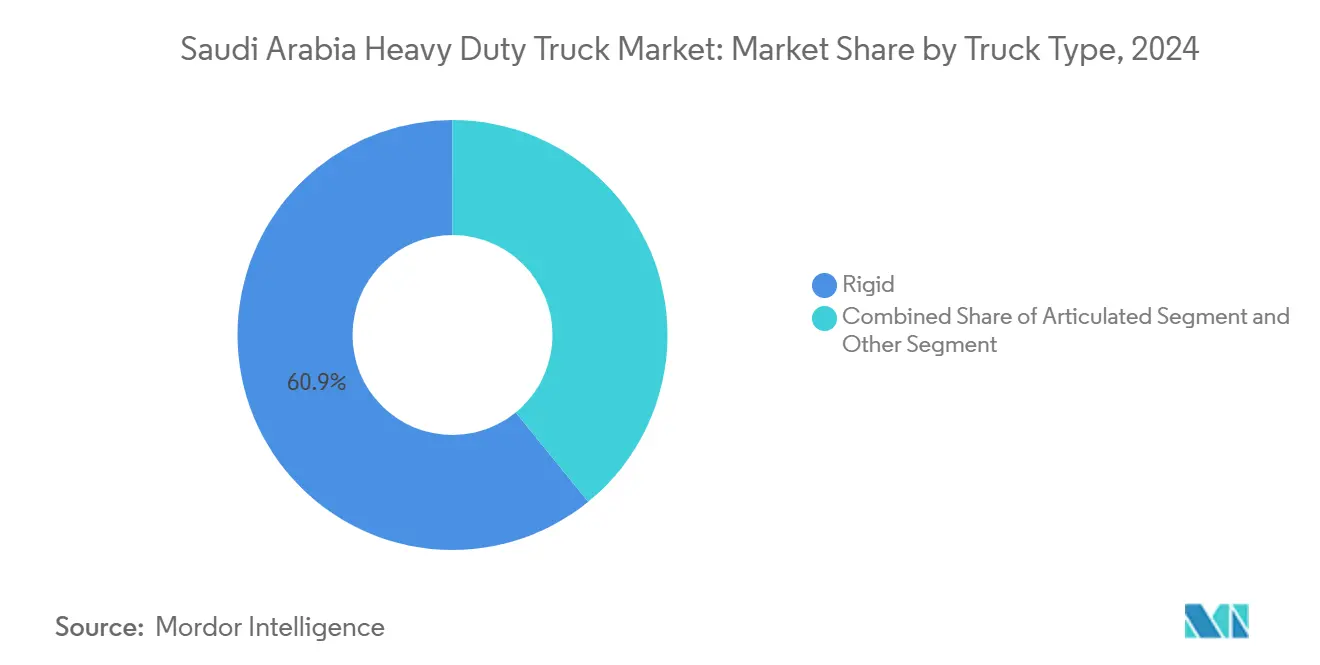

- Por tipo de caminhão, as carrocerias rígidas responderam por 60,88% da participação do mercado de caminhões pesados da Arábia Saudita em 2024, e os tratores articulados avançam a um CAGR de 9,78% até 2030.

- Por aplicação, construção e mineração capturaram 43,28% do tamanho do mercado de caminhões pesados da Arábia Saudita em 2024; carga e logística representam o caso de uso de crescimento mais rápido com um CAGR de 9,28% até 2030.

- Por geografia, a Província Oriental deteve 31,25% da participação do mercado de caminhões pesados da Arábia Saudita em 2024 e tem projeção de crescer a um CAGR de 7,68% até 2030.

Tendências e Perspectivas do Mercado de Caminhões Pesados da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obras da Visão 2030 | +2.1% | Nacional; NEOM, Riade, Província Oriental | Longo prazo (≥ 4 anos) |

| Carga de Comércio Eletrônico e Portos | +1.8% | Portos da Província Oriental; centros de Riade | Médio prazo (2–4 anos) |

| Regra de Renovação por Limite de Idade | +1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Incentivos à Montagem | +1.2% | KAEC; zonas industriais | Médio prazo (2–4 anos) |

| Corredores de Hidrogênio | +0.9% | Rota NEOM; principais rodovias | Longo prazo (≥ 4 anos) |

| Boom da Mineração Acima de 40 t | +0.7% | Regiões de mineração do norte e do centro | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos de Infraestrutura da Visão 2030

A cidade inteligente NEOM, de USD 500 bilhões, abrange 26.500 km² e requer basculantes acima de 40 t, reboques de plataforma baixa e transportadores articulados para transportar aço, concreto pré-moldado e turbinas. Centros turísticos paralelos como o Projeto Mar Vermelho e Qiddiya geram corredores de demanda desde os portões portuários até os locais no deserto. Cinquenta e nove centros logísticos, vinte e um já em fase de construção, adicionam fases de construção que atingem o pico entre 2026 e 2028[1]"Arábia Saudita – Infraestrutura de Transportes,", Administração de Comércio Internacional, trade.gov. Esse cronograma escalonado mantém as aquisições estáveis até 2030, com um pico visível antes dos preparativos para a Copa do Mundo FIFA de 2034.

Demanda de Carga Liderada pelo Comércio Eletrônico e Expansão Portuária

Os armazéns precisam de veículos de alta capacidade para transportar paletes entre centros de distribuição e depósitos de última milha; cada novo galpão de 10.000 m² tipicamente contrata de dois a três veículos de 26–40 t para movimentações intracity. Os portos King Abdulaziz e Jeddah estão dragando canais mais profundos e instalando novos guindastes de navio para terra. A linha ferroviária Landbridge de 950 km conecta esses portos, mas em vez de canibalizar o frete rodoviário, multiplica os movimentos de caminhões de curta distância nos pátios intermodais à medida que os contêineres mudam do trilho para a estrada.

Regra de Limite de Idade Obrigatório de Caminhões e Normas de Renovação de Frota

Aplicado no início de 2024, o teto de cinco anos de idade para caminhões importados acima de 3,5 t forçou milhares de unidades Euro 3 e Euro 4 a saírem das estradas sauditas[2]"Regulamentações sobre Importações de Caminhões Pesados,", Organização Saudita de Normas, Metrologia e Qualidade, saso.gov.sa. Os operadores enfrentam uma decisão binária: sucatear ou atualizar. A sucateação impulsiona um ciclo de compras acentuado e antecipado que favorece marcas com estoque disponível e financiamento. A regra se alinha com os padrões de eficiência energética que penalizam motores com alto consumo de combustível, empurrando as frotas em direção a modelos Euro 6 ou equivalentes que reduzem o consumo de diesel. Como os veículos usados importados respondiam por quase um terço do fornecimento histórico, a política desloca a demanda firmemente para unidades novas, comprimindo a janela padrão de substituição de sete anos para três a quatro anos.

Boom da Mineração do Escudo Árabe (Demanda por Basculantes Acima de 40 t)

As expansões de fosfato, ouro e cobre da Ma'aden nas zonas do norte exigem transporte contínuo de estéril e minério. Operações de cava única implantam até 200 basculantes super-pesados cada uma, impulsionando o CAGR de 10,29% do segmento acima de 40 t. O terreno acidentado exige chassis de quadro duplo, suspensão reforçada e trens de força ricos em torque, elevando os preços médios de venda bem acima das unidades padrão em rodovias. As cadeias de mina a porto se estendem em média 400 km, frequentemente em estradas de transporte privadas, produzindo alta acumulação anual de quilômetros que impõe substituições mais rápidas.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Diesel | −1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos de Chassis Importados | −0.8% | Principais portos; zonas de montagem | Médio prazo (2–4 anos) |

| Escassez de Motoristas pela Saudização | −0.6% | Nacional; aguda na Província Oriental | Médio prazo (2–4 anos) |

| Limites de Peso no Corredor Ferroviário de Carga | −0.4% | Corredor Landbridge; rodovias de conexão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Diesel Após Reformas de Subsídios

A Aramco elevou o preço na bomba para SAR 1,66 por litro (USD 0,44) em janeiro de 2025, um aumento de 44% em relação ao ano anterior[3]"Reformas do Preço do Diesel Saudita,", Pesquisa Econômica do Oriente Médio, mees.com. Frotas que operam com motores Euro 3 mais antigos consomem 8–10% mais combustível do que os modelos Euro 6, transformando os aumentos de preço em uma vantagem competitiva. Operadores independentes menores com três a cinco caminhões têm dificuldade em garantir proteção cambial, forçando tarifas de frete mais altas ou racionalização de rotas. A compressão das margens estimula o interesse em unidades GNL e híbridas, mas a infraestrutura para esses combustíveis permanece escassa fora dos centros urbanos.

Gargalos na Cadeia de Suprimentos de Chassis Importados

As escassezes de semicondutores diminuíram, mas carcaças de eixo forjadas e rodas de alumínio permanecem esporadicamente escassas devido aos custos de energia europeus e aos atrasos no transporte marítimo asiático. Os prazos de entrega para configurações específicas 6×4 se estenderam para nove meses em 2024, desacelerando as entregas à medida que a regra de limite de idade estimulava a demanda. A montagem CKD deve compensar o risco, mas o aumento para 50.000 unidades por ano na primeira planta Hyundai-PIF não ocorrerá até o final de 2026, deixando uma lacuna temporária de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Peso Bruto do Veículo: Mineração Impulsiona a Demanda Super-Pesada

O tamanho do mercado de caminhões pesados da Arábia Saudita para a classe de 26–40 t ficou em USD 3,81 bilhões em 2024, respondendo por 43,41% das entregas. O grupo acima de 40 t, embora menor, tem previsão de registrar um CAGR de 10,29% até 2030, impulsionado pelas obras de terraplanagem em massa do NEOM e pelas expansões de cavas do Escudo Árabe. O portfólio da Visão 2030 garante um pipeline contínuo de remessas de concreto, aço e agregados, posicionando basculantes super-pesados e reboques de plataforma baixa como o estoque de movimentação mais rápida. Os operadores valorizam as cargas úteis mais altas e as contagens de ciclos reduzidas, que reduzem os custos de transporte por tonelada mesmo após considerar os preços unitários mais altos.

A faixa de 16–26 t permanece a espinha dorsal para distribuição regional e projetos municipais, beneficiando-se do crescimento do frete rodoviário vinculado ao atendimento do comércio eletrônico. Seu CAGR estável de 6–7% reflete uma demanda equilibrada nos setores de construção, varejo e indústria leve. Os fabricantes de equipamentos originais que visam conversões de frota nessa faixa enfatizam o conforto do motorista e a telemática para reduzir o tempo de inatividade e estender os intervalos de manutenção.

Por Propulsão: Transição Elétrica Acelera Apesar da Dominância do Motor de Combustão Interna

Os motores de combustão interna representaram 91,87% da participação do mercado de caminhões pesados da Arábia Saudita em 2024, mas as alternativas eletrificadas estão ganhando força à medida que os projetos de capital especificam frotas de menores emissões. A meta do governo de 5.000 carregadores rápidos até 2030 sustenta a confiança na adoção de veículos elétricos a bateria para ciclos de serviço urbanos e regionais. O piloto do Quantron de 4 t da PepsiCo em Riade demonstrou cobertura diária de 200 km com carregamento noturno no depósito, comprovando a viabilidade para entrega de bebidas de curta distância.

Os motores a gás natural se beneficiam das abundantes reservas domésticas, oferecendo economia de custo de combustível de 15–20% em relação ao diesel. As variantes híbridas e híbridas plug-in preenchem a lacuna de autonomia até que o carregamento rápido público se torne ubíquo. Os caminhões elétricos a célula de combustível, embora incipientes, se beneficiam da produção de hidrogênio do NEOM e da implantação de postos da Aramco ao longo do corredor Dhahran–Tabuk, posicionando-os para transporte pesado de longa distância assim que a paridade de custos melhorar.

Por Tipo de Eixo: Configurações Multi-Eixo Ganham Força

Os modelos seis por quatro detiveram 46,54% das remessas em 2024, equilibrando tração com custo para trabalho misto em estradas e fora de estradas. As frotas de construção padronizam nesse layout para negociar areia, cascalho e estradas inacabadas. O CAGR de 8,82% da configuração 6×2 reflete transportadores rodoviários que buscam menor resistência ao rolamento e desgaste de pneus. Os operadores que movem contêineres ou tanques de combustível entre portos e depósitos no interior favorecem tratores 6×2 combinados com reboques de três eixos para otimizar a carga útil dentro dos limites de peso nacionais.

Os chassis especializados 8×8 atendem a funções militares, de campo petrolífero e de mineração extrema. Embora os volumes sejam modestos, os valores unitários elevados os tornam um nicho lucrativo para os fabricantes de equipamentos originais equipados com tecnologia de trem de força de serviço pesado. A demanda se concentra nas seções montanhosas do NEOM e nas minas de ouro remotas onde o acesso convencional por estrada é limitado.

Por Tipo de Caminhão: Crescimento Articulado Reflete Expansão de Longa Distância

Os caminhões rígidos comandaram 60,88% das unidades em 2024, cobrindo basculantes de construção, betoneiras, coletores de resíduos e tanques municipais. Sua ubiquidade nas ruas da cidade e nos canteiros de obras garante uma demanda de base estável. Os tratores articulados, no entanto, têm previsão de crescer a um CAGR de 9,78% à medida que a Arábia Saudita se integra às rotas comerciais globais. A ligação ferroviária Landbridge e 21 novos centros logísticos alimentam o tráfego conteinerizado que favorece combinações de trator-reboque para troca rápida nos pátios.

As carrocerias especiais no segmento "Outros", como guindastes montados em caminhões, têm suas carteiras de pedidos diretamente vinculadas às fases dos megaprojetos. Embora os volumes não aumentem como as vendas de tratores, as carrocerias especializadas comandam margens mais altas, atraindo construtores domésticos que podem localizar a fabricação de superestrutura.

Por Aplicação: Construção Lidera, Logística Acelera

Construção e mineração absorveram 43,28% do tamanho do mercado de caminhões pesados da Arábia Saudita em 2024, com gastos ancorados por um desembolso setorial de USD 70,33 bilhões. Os enormes fluxos de cimento, agregados e pré-moldados se traduzem em rotações contínuas de basculantes e betoneiras. Embora menor hoje, carga e logística têm projeção de crescer a um CAGR de 9,28% à medida que o volume de contêineres e os volumes do comércio eletrônico aumentam. Os veículos de transporte de armazém para hub e o transporte de encomendas intercidades demandam tratores de média distância que percorrem até 250.000 km anualmente.

Serviços municipais, suporte a campos petrolíferos e serviços públicos formam um terceiro pilar estável. Esses compradores priorizam a confiabilidade em detrimento da tecnologia de ponta, estendendo a vida útil dos equipamentos com manutenção rigorosa, mas gradualmente migram para trens de força mais limpos à medida que os mandatos de sustentabilidade corporativa se intensificam.

Análise Geográfica

A Província Oriental liderou com 31,25% das entregas em 2024 porque os centros petroquímicos em Jubail e Ras Al-Khair geram fluxos constantes de matérias-primas de entrada e produtos de saída. O Porto King Abdulaziz movimenta o maior volume de contêineres do país, gerando densos corredores de transporte de curta distância que absorvem novos tratores 6×4. Com um CAGR de 7,68% até 2030, a região continua a ancorar o crescimento por meio de atualizações de refinarias e da implantação de corredores de combustíveis alternativos para caminhões de hidrogênio e GNL.

A Província de Riade prospera como o coração político e comercial. Seu porto seco interior e a convergência das rodovias norte-sul e leste-oeste canalizam mercadorias para uma população de mais de 8 milhões. Aqui, os caminhões de distribuição de 26–40 t dominam, movendo cargas de varejo e bens de consumo de rápida movimentação (FMCG) de centros de distribuição suburbanos para lojas urbanas. Os operadores logísticos aproveitam o ponto geográfico central de Riade para retornar contêineres chegando tanto pelos portões do Golfo quanto do Mar Vermelho.

A Província de Meca ocupa o terceiro lugar, impulsionada pelo turismo religioso e pelo tráfego de contêineres do Porto Islâmico de Jeddah. Os picos sazonais durante o Hajj elevam as tarifas spot de caminhões, obrigando os operadores a manter capacidade flexível. As províncias restantes crescem a partir de bases menores, mas se beneficiam de políticas de descentralização e melhorias de infraestrutura, especialmente a região noroeste de Tabuk à medida que o NEOM se expande. Melhores ligações rodoviárias e agrupamentos industriais redistribuem os futuros desdobramentos de frota além do eixo leste-oeste tradicional.

Cenário Competitivo

Os fabricantes europeus e japoneses mantêm participação consolidada por meio de redes de concessionárias de longa data, mas os novos entrantes chineses e as joint ventures locais intensificam a rivalidade. A Mercedes-Benz superou 44.000 entregas cumulativas do Actros até 2024, aproveitando redes de serviço bem estabelecidas. Volvo e Scania seguem com fortes portfólios de mineração e campo petrolífero. A joint venture 70:30 da Hyundai com o Fundo de Investimento Público montará 50.000 veículos anualmente, concedendo vantagens de custo e prazo de entrega assim que a produção começar em 2026.

A fabricante chinesa FAW mira 10.000 vendas anuais em toda a região, usando preços agressivos e designs de cabine avançada mais leves para atrair frotas menores. A planta planejada da Tata Daewoo posiciona a engenharia indiana contra as marcas europeias incumbentes, visando as preferências de licitações governamentais por unidades fabricadas localmente. A mudança da UD Trucks para a Zahid Tractor amplia o alcance pós-venda, um diferencial crítico em condições de operação no deserto onde o tempo de inatividade se traduz diretamente em horas perdidas no canteiro.

A estratégia de eletrificação forma o mais novo campo de batalha. A linha de caminhões elétricos a bateria eActros da Daimler Truck lidera as demonstrações regionais, enquanto a Volvo explora rotas piloto de hidrogênio. As empresas com linhas de zero emissão prontas ganham vantagem em megaprojetos que estipulam orçamentos de carbono. Simultaneamente, a localização de peças sob as diretrizes iktva determina o sucesso em licitações para contratos de transporte de petróleo e gás, pressionando os fabricantes de equipamentos originais estrangeiros a aprofundar o conteúdo saudita.

Líderes do Setor de Caminhões Pesados da Arábia Saudita

Daimler Truck

Volvo Trucks

MAN Truck & Bus

Isuzu Motors

Hino Motors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hyundai Motor Manufacturing Middle East iniciou as obras de uma planta de USD 500 milhões na Cidade Econômica Rei Abdullah para construir 50.000 veículos anualmente a partir do quarto trimestre de 2026.

- Maio de 2025: A FAW Trucks anunciou uma meta de 10.000 vendas anuais no Oriente Médio, destacando a Arábia Saudita como um mercado de crescimento primário.

- Março de 2025: O PIF e a Hyundai Motor Company assinaram uma joint venture para fabricar veículos de combustão interna e elétricos domesticamente.

Escopo do Relatório do Mercado de Caminhões Pesados da Arábia Saudita

| 16 - 26 t |

| 26 - 40 t |

| Acima de 40 t |

| Motor de Combustão Interna (ICE) | Diesel |

| Gás Natural (GNC / GNL) | |

| Eletrificado | Elétrico a Bateria (BEV) |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | |

| Elétrico a Célula de Combustível (FCEV) |

| 4x2 |

| 6x4 |

| 6x2 |

| 6x6 |

| 8x6 |

| 8x8 |

| Outros |

| Rígido |

| Articulado |

| Outros |

| Construção e Mineração |

| Carga e Logística |

| Longa Distância |

| Outras Aplicações |

| Província de Riade |

| Província de Meca |

| Província Oriental |

| Província de Asir |

| Província de Medina |

| Restante da Arábia Saudita |

| Por Classificação de Peso Bruto do Veículo | 16 - 26 t | |

| 26 - 40 t | ||

| Acima de 40 t | ||

| Por Propulsão | Motor de Combustão Interna (ICE) | Diesel |

| Gás Natural (GNC / GNL) | ||

| Eletrificado | Elétrico a Bateria (BEV) | |

| Híbrido e Híbrido Plug-in (HEV e PHEV) | ||

| Elétrico a Célula de Combustível (FCEV) | ||

| Por Tipo de Eixo | 4x2 | |

| 6x4 | ||

| 6x2 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Outros | ||

| Por Tipo de Caminhão | Rígido | |

| Articulado | ||

| Outros | ||

| Por Aplicação | Construção e Mineração | |

| Carga e Logística | ||

| Longa Distância | ||

| Outras Aplicações | ||

| Por Geografia | Província de Riade | |

| Província de Meca | ||

| Província Oriental | ||

| Província de Asir | ||

| Província de Medina | ||

| Restante da Arábia Saudita | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de caminhões pesados da Arábia Saudita?

O tamanho do mercado de caminhões pesados da Arábia Saudita é de USD 8,76 bilhões em 2025, com uma alta projetada para USD 13,74 bilhões até 2030.

Qual segmento está crescendo mais rapidamente por peso bruto do veículo?

Caminhões acima de 40 t de PBV estão crescendo mais rapidamente a um CAGR de 10,29% devido à demanda de mineração e gigaprojetos.

Qual é a dominância dos motores diesel hoje?

Os modelos de combustão interna detêm 91,87% das entregas de 2024, embora as variantes elétricas estejam avançando a um CAGR de 13,26%.

Por que a Província Oriental é o maior mercado regional?

Ela abriga grandes complexos petroquímicos e infraestrutura portuária, conferindo-lhe 31,25% da participação na demanda nacional de caminhões pesados em 2024.

Quando começará a fabricação local de caminhões?

A Hyundai e o PIF planejam lançar as primeiras unidades fabricadas localmente no final de 2026, com capacidade escalando para 50.000 veículos anualmente.

Página atualizada pela última vez em: