Tamanho e Participação do Mercado de Ônibus da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 629.68 Milhões de dólares |

| Tamanho do Mercado (2030) | 851.84 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.23% CAGR |

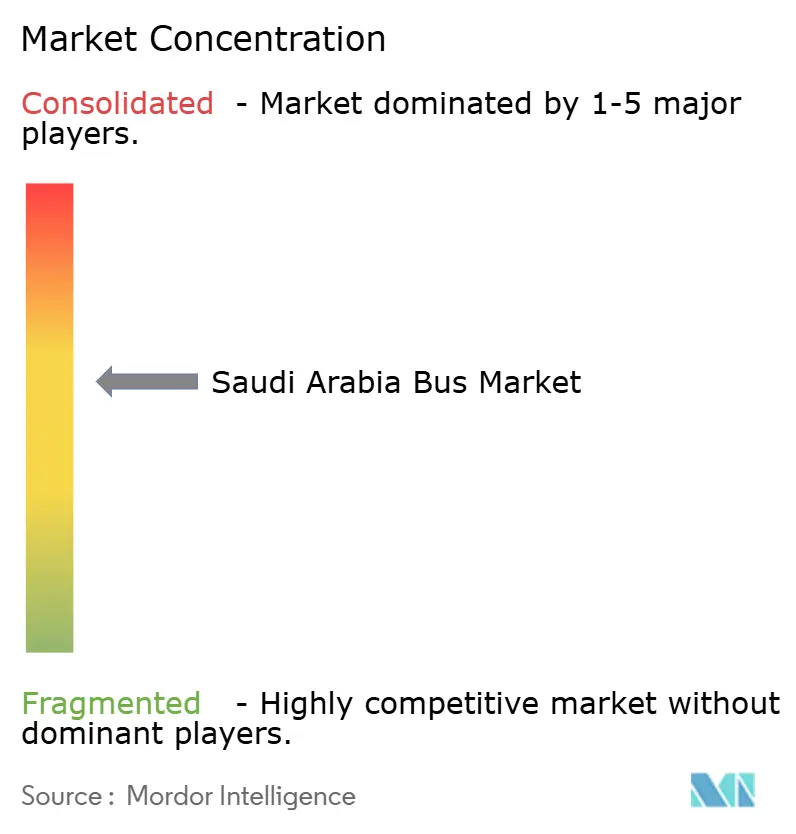

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de ônibus da Arábia Saudita é estimado em USD 629,68 milhões em 2025 e deve alcançar USD 851,84 milhões até 2030, a um CAGR de 6,23% durante o período de previsão (2025-2030). Impulsionado pelos investimentos em mobilidade urbana da Visão 2030, pelas metas de emissões da Iniciativa Verde Saudita e pelo aumento do congestionamento em Riade e Jeddah. O extenso investimento em redes integradas de metrô e ônibus, corredores de carregamento elétrico a bateria e capacidade de produção de hidrogênio está reformulando as especificações das frotas e estimulando compromissos de montagem local. Os picos sazonais do Hajj e da Umrah mantêm a utilização da frota elevada, enquanto as regras obrigatórias de ônibus corporativos criam uma base confiável de demanda privada. A intensidade competitiva está aumentando à medida que os contratos públicos da SAPTCO enfrentam o licenciamento interurbano liberalizado, que permite que concorrentes chineses, europeus e locais disputem as mesmas licitações. A implantação de infraestrutura, programas de subsídios e projetos-piloto de ônibus autônomos estão posicionando o mercado de ônibus da Arábia Saudita como um campo de testes para soluções de mobilidade de próxima geração, apesar de obstáculos estruturais como o alto custo de capital dos ônibus elétricos e a preferência dos consumidores por automóveis.

Principais Conclusões do Relatório

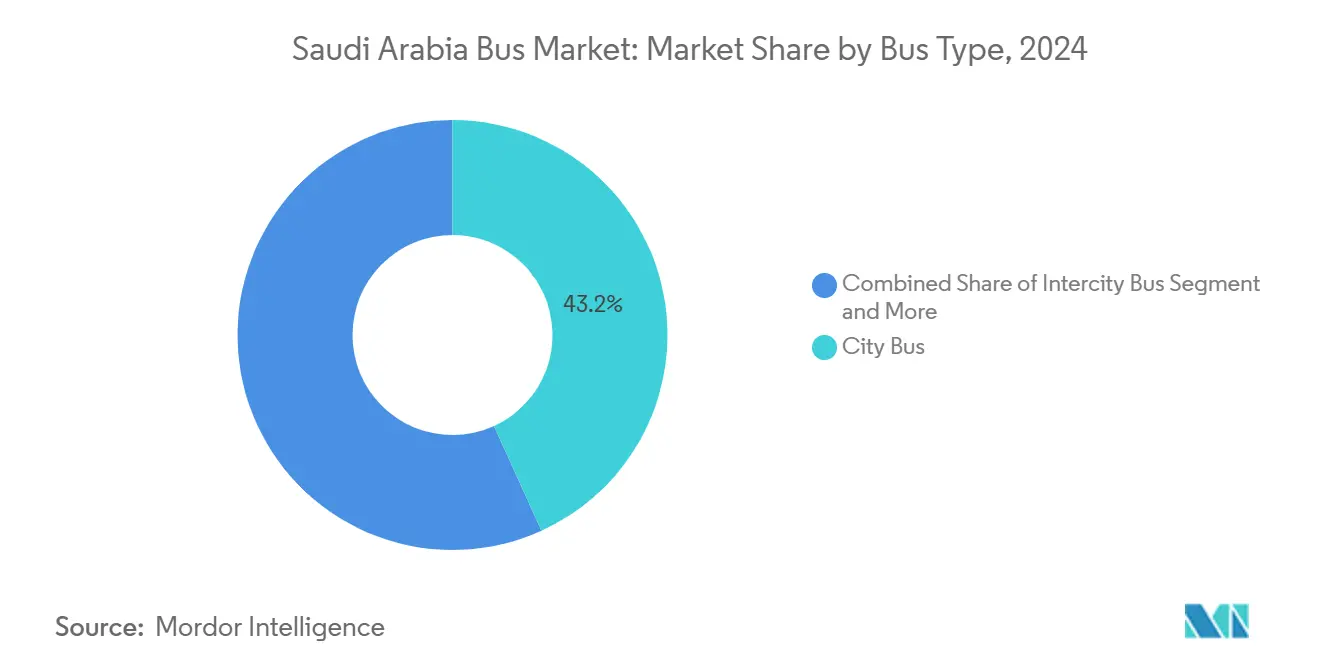

- Por tipo de ônibus, os ônibus urbanos detinham 43,18% da participação do mercado de ônibus da Arábia Saudita em 2024; os ônibus de traslado devem se expandir a um CAGR de 6,25% até 2030.

- Por propulsão, os veículos a motor de combustão interna retiveram 77,81% de participação em 2024, enquanto os ônibus elétricos a bateria avançam a um CAGR de 6,37% até 2030.

- Por aplicação, o transporte público representou 56,71% do tamanho do mercado de ônibus da Arábia Saudita em 2024 e os ônibus corporativos têm previsão de registrar um CAGR de 6,27%.

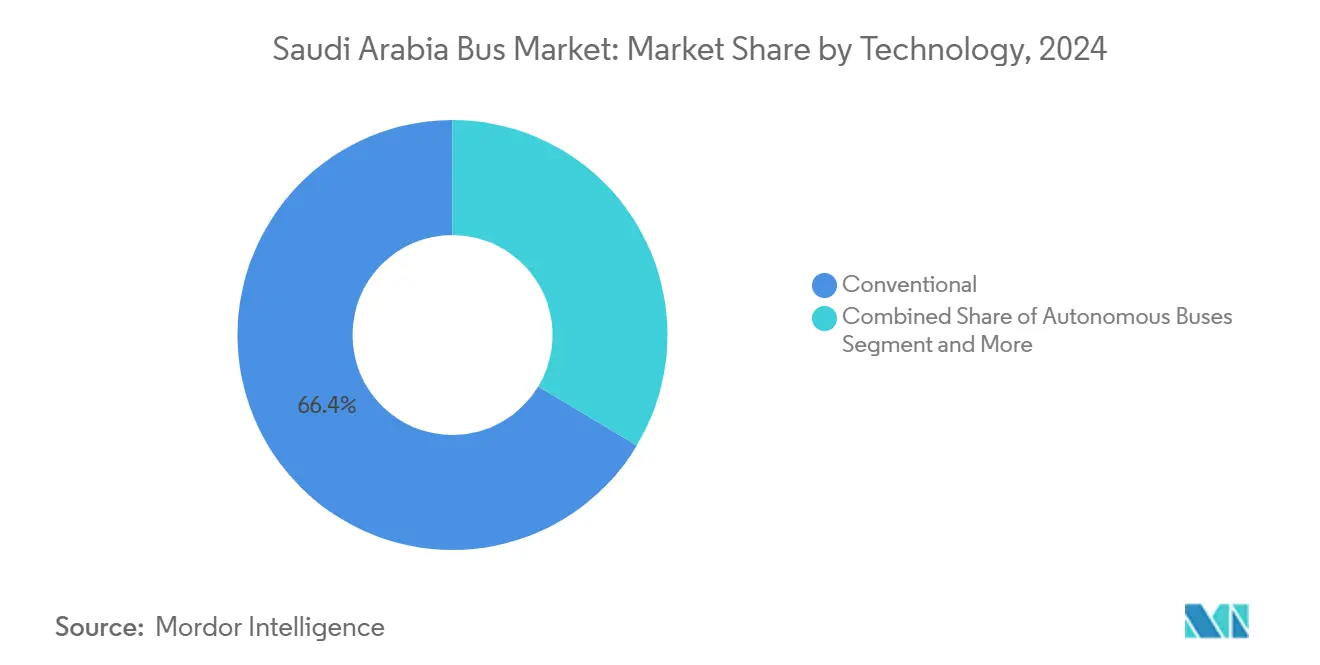

- Por tecnologia, as plataformas convencionais dominaram com 66,37% de participação em 2024; os ônibus autônomos apresentam o crescimento mais rápido, a um CAGR de 6,31%.

- Por capacidade de assentos, a classe de 31–50 assentos capturou 53,42% de participação em 2024, enquanto os modelos com menos de 30 assentos estão no caminho de um CAGR de 6,33% até 2030.

Tendências e Perspectivas do Mercado de Ônibus da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em Mobilidade Urbana da Visão 2030 | +1.8% | Nacional, com impacto concentrado em Riade, Jeddah e Medina | Longo prazo (≥ 4 anos) |

| Metas de Emissões da Iniciativa Verde Saudita | +1.2% | Nacional, com implantação prioritária em NEOM e nas principais cidades | Médio prazo (2-4 anos) |

| Aumento do Congestionamento Urbano | +0.9% | Área metropolitana de Riade, núcleo urbano de Jeddah | Curto prazo (≤ 2 anos) |

| Regras Obrigatórias de Ônibus para Grandes Empregadores | +0.7% | Clusters industriais e distritos comerciais em todo o país | Médio prazo (2-4 anos) |

| Expansão da Capacidade para o Hajj/Umrah | +0.6% | Meca, Medina e corredores de transporte de conexão | Curto prazo (≤ 2 anos) |

| Implantações de Ônibus Autônomos em NEOM | +0.4% | Megacidade NEOM, com potencial expansão para outras cidades inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Mobilidade Urbana da Visão 2030

A Visão 2030 destina verbas para projetos de transporte público, tornando o financiamento estatal o maior catalisador para a renovação de frotas. O Projeto Rei Abdulaziz integra seis linhas de metrô com uma malha de 842 ônibus e 80 rotas que garantem pipelines de aquisição plurianuais para os fabricantes de equipamentos originais. Os contratos da SAPTCO em Al-Ahsa, Tabuk e Medina ilustram como as licitações provinciais espelham os padrões da capital, incentivando os fornecedores a investir em montagem local e subsidiárias de treinamento de motoristas. O plano de BRT de Medina tem como alvo cerca de 500 estações e cobertura de até quatro quintos da área até 2030, criando volume previsível para fornecedores de chassis, carrocerias e sistemas de telemática. Essa política de infraestrutura em primeiro lugar sustenta o mercado de ônibus da Arábia Saudita ao alinhar desembolsos fiscais, mandatos de emissões e metas de diversificação econômica[1]Secretaria da Visão 2030, "Visão Geral dos Projetos de Transporte Público," Vision2030.gov.sa.

Metas de Emissões da Iniciativa Verde Saudita

O compromisso de neutralidade de carbono até 2060 da Iniciativa Verde Saudita obriga os operadores a migrar do diesel para plataformas elétricas e de hidrogênio. A NEOM Green Hydrogen Company fornecerá 600 t/dia de H₂ renovável até 2026, uma escala que suporta ônibus de célula de combustível interurbanos. O plano da EVIQ de instalar 5.000 carregadores rápidos de corrente contínua até 2030 elimina a ansiedade de autonomia para frotas elétricas nos principais corredores. A Yutong forneceu o primeiro ônibus elétrico a bateria para a rede pública de Jeddah em 2023, validando o desempenho da tecnologia em climas adversos e abrindo caminho para licitações de frotas mais amplas. O alinhamento regulatório, como a adoção pela SASO das normas IEC para componentes de alta tensão, reduz ainda mais os riscos de investimento para fornecedores internacionais. Essas medidas aceleram a transição do mercado de ônibus da Arábia Saudita, mesmo que os ativos diesel legados permaneçam dominantes[2]Iniciativa Verde Saudita, "Caminhos para a Neutralidade de Carbono," SGI.gov.sa.

Aumento do Congestionamento Urbano em Riade e Jeddah

A saturação média das vias arteriais em Riade saltou de um décimo em 1996 para dois terços em 2021, gerando perdas econômicas com atrasos no trânsito ligeiramente superiores a um ano. Padrões semelhantes em Jeddah aumentam a urgência por linhas de ônibus urbanos de alta capacidade e faixas exclusivas de BRT. Os impactos à saúde decorrentes da exposição a PM10 e SO₂ estão levando as autoridades locais a combinar o alívio do congestionamento com mandatos de frotas de baixa emissão. A priorização de semáforos inteligentes e os sistemas de informação ao passageiro em tempo real estão tornando o transporte público mais confiável, mas evidências acadêmicas mostram que fatores socioeconômicos ainda superam a qualidade do serviço na escolha modal. Consequentemente, os formuladores de políticas combinam estudos de precificação viária e iniciativas de escassez de estacionamento com a expansão da rede de ônibus para mudar o comportamento dos passageiros de forma mais decisiva[3]Comissão Real para a Cidade de Riade, "Ficha Técnica de Transporte de Riade 2025," RCRC.gov.sa.

Regras Obrigatórias de Ônibus para Grandes Empregadores

Os regulamentos obrigam empresas acima de determinados limites de força de trabalho a fornecer ônibus de transporte de funcionários, gerando demanda inelástica ao preço nos distritos comerciais de Riade e nas zonas industriais da Província Oriental. As frotas corporativas estão migrando de ferramentas de conformidade de custos para instrumentos de experiência do funcionário, equipando os ônibus com Wi-Fi, assentos reclináveis e software de otimização de rotas. As regras sustentam o segmento de aplicação de crescimento mais rápido a um CAGR robusto e apoiam o setor de ônibus da Arábia Saudita ao suavizar os perfis de fluxo de caixa para operadores que, de outra forma, dependeriam exclusivamente de licitações públicas voláteis. Os fornecedores de telemática também se beneficiam à medida que os empregadores insistem em métricas de pontualidade e segurança para conformidade com relatórios de ESG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital para Ônibus Elétricos | -1.1% | Nacional, com impacto agudo em municípios com orçamento limitado | Médio prazo (2-4 anos) |

| Infraestrutura Escassa de Carregamento / H₂ | -0.8% | Corredores rurais e cidades secundárias com capacidade de rede limitada | Curto prazo (≤ 2 anos) |

| Longos Ciclos de Licitação Governamental | -0.6% | Processos de aquisição nacionais e contratos municipais | Curto prazo (≤ 2 anos) |

| Preferência Cultural por Automóveis Particulares | -0.4% | Centros urbanos, particularmente Riade e Jeddah | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital para Frotas de Ônibus Elétricos e de Célula de Combustível

Os ônibus elétricos e de hidrogênio custam de 2 a 3 vezes mais do que os modelos a diesel, sobrecarregando os orçamentos municipais e reduzindo os volumes de licitação fora dos projetos emblemáticos. Os cálculos do custo total de propriedade melhoram com subsídios de combustível e economias de manutenção, mas a incerteza sobre o valor residual ainda desencoraja as empresas de leasing. As plataformas de célula de combustível adicionam complexidade por meio de armazenamento criogênico, requalificação de técnicos e depósitos especializados. O financiamento da Visão 2030 compensa parte do impacto, e os preços das baterias caíram um décimo ao ano desde 2018, mas até que as regras de conteúdo local estimulem a produção em escala, a lacuna de custo de capital permanece o freio mais relevante para o mercado de ônibus da Arábia Saudita.

Infraestrutura Escassa de Carregamento / H₂

Em 2025, a rede da EVIQ está concentrada em torno de Riade, Jeddah e o corredor de Dammam, com redes rurais sem capacidade para depósitos noturnos. A infraestrutura de hidrogênio é ainda mais escassa; a única rota-piloto de H₂ da SAT demonstra viabilidade técnica, mas ainda não atingiu o ponto de equilíbrio comercial. A incompatibilidade de tempo entre a aquisição de ônibus e a implantação de carregadores leva os operadores a optar por híbridos plug-in ou diesel até que a cobertura dos corredores amadureça. Atualizações da rede elétrica, microestações solares com armazenamento e hubs de hidrogênio verde em NEOM aliviarão as restrições em meados da década, mas os operadores fora dos megaprojetos precisam suprir a lacuna de infraestrutura por conta própria, moderando a eletrificação no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ônibus: Ônibus Urbanos Lideram a Transformação Urbana

Os ônibus urbanos representaram 43,18% da participação do mercado de ônibus da Arábia Saudita em 2024, devido à expansão das redes de Riade, Jeddah e Dammam no âmbito da Visão 2030. Somente a malha de ônibus de Riade implanta 840 veículos em 80 rotas, demonstrando economias de escala que favorecem plataformas padrão de piso baixo de 12 metros com motores EURO VI ou elétricos a bateria. A renovação da frota está alinhada com os mandatos de qualidade do ar e os projetos-piloto de precificação de congestionamento que direcionam a demanda de viagens para linhas tronco de alta frequência. Os distritos turísticos e os megaprojetos de uso misto incorporam vias exclusivas para ônibus em seus planos diretores, consolidando ainda mais a demanda por modelos urbanos.

Os ônibus de traslado registram o CAGR mais rápido de 6,25% até 2030 em resposta às obrigações de transporte de funcionários. Entreeixos compactos, configurações de 25 assentos e interiores de luxo atendem à mobilidade de pessoal em zonas petroquímicas e parques tecnológicos. Os ônibus de traslado sazonais para peregrinos durante o Hajj e a Umrah também empregam subfrotas de traslado de alta utilização, apoiadas por despacho em tempo real e geofencing para gerenciar cordões de segurança. Os ônibus interurbanos se beneficiam das reformas de licenciamento da Autoridade Geral de Transportes, que abrem rotas lucrativas como Riade-Abha para licitações privadas, diluindo a participação histórica da SAPTCO, mas expandindo a oferta geral.

Por Tipo de Propulsão: A Eletrificação Acelera Apesar da Dominância do Motor de Combustão Interna

As plataformas de motor de combustão interna detinham 77,81% de participação em 2024, evidenciando a infraestrutura de depósito consolidada e os conjuntos de habilidades dos técnicos. No entanto, os modelos elétricos a bateria crescem a um CAGR de 6,37% à medida que a densidade de carregadores, os subsídios de aquisição e os projetos-piloto de precificação de carbono melhoram a economia. A frota de testes de NEOM valida uma autonomia de 350 km com cargas de ar-condicionado em verões de 45 °C, dissipando dúvidas sobre desempenho. O tamanho do mercado de ônibus da Arábia Saudita para unidades elétricas a bateria está prestes a triplicar até 2030, à medida que os carregadores rápidos de rodovias da EVIQ conectam os corredores Riade-Dammam.

Os ônibus de célula de combustível permanecem em fase piloto; no entanto, a produção de hidrogênio verde de NEOM poderia suportar 1.200 ônibus de longa distância anualmente até 2028. Os híbridos plug-in servem como soluções provisórias para cidades secundárias onde a eletrificação parcial satisfaz as cotas de emissões sem atualizações da rede elétrica. A composição de propulsão gradualmente se torna mais limpa, mas preserva o diesel para implantações remotas de mineração e defesa, onde a infraestrutura de abastecimento é escassa.

Por Aplicação: O Transporte Público Impulsiona a Demanda Central

As redes públicas absorveram 56,71% do tamanho do mercado de ônibus da Arábia Saudita em 2024, à medida que os orçamentos estatais financiaram substituições de frotas, bilhetagem inteligente e faixas de prioridade para ônibus. A integração de meios de pagamento de tarifas entre metrô, bonde e ônibus melhora a fidelidade dos passageiros, enquanto o gerenciamento de ativos por gêmeo digital otimiza as janelas de manutenção. Os ônibus de traslado para peregrinos do Hajj e da Umrah utilizam a mesma telemática, permitindo a reimplantação de ativos após o término da temporada de pico.

Os ônibus corporativos se expandem a um CAGR de 6,27%, impulsionados por auditorias de conformidade do Ministério dos Transportes e por departamentos de RH que veem a qualidade do deslocamento como um instrumento de retenção. As frotas adotam assentos reclináveis, carregamento USB e roteadores 4G, borrando as fronteiras entre ônibus de rota fixa e vans sob demanda. As operações escolares migram para o monitoramento de segurança por GPS, enquanto os circuitos turísticos em AlUla e Diriyah encomendam ônibus especiais com envidraçamento panorâmico e suspensões para todo terreno.

Por Tecnologia: Sistemas Inteligentes Ganham Tração

Os trens de força convencionais com diagnósticos básicos de barramento CAN ainda dominam 66,37% da contagem de frotas de 2024, mas cada nova licitação especifica monitoramento remoto de condições, atualizações over-the-air e Wi-Fi para passageiros. Os ônibus inteligentes integram manutenção preditiva que melhora o tempo de atividade em até um quinto nos dados piloto do depósito de Medina da SAPTCO. O entretenimento a bordo combinado com APIs de plataformas de MaaS melhora a previsão de ocupação, reduzindo as viagens sem passageiros.

Os ônibus autônomos registram um CAGR de 6,31% até 2030, começando com circuitos de campus em velocidade restrita em NEOM e AlUla. Conjuntos de LiDAR com capacidade L4 lidam com tempestades de areia e alta incidência solar, enquanto os contratos de frota como serviço transferem o risco de custo de capital das autoridades de trânsito para os fornecedores de tecnologia. O setor de ônibus da Arábia Saudita está estabelecendo estruturas de cibersegurança, como a ISO 21434, para proteger as frotas conectadas, ancorando a confiança de longo prazo nas operações sem motorista.

Por Capacidade de Assentos: Dominância do Porte Médio com Crescimento dos Ônibus Pequenos

A faixa de 31–50 assentos capturou 53,42% das entregas em 2024, equilibrando a circulação no corredor com as metas de capacidade nas linhas urbanas principais. As especificações uniformes de carroceria suportam a padronização de peças e o treinamento cruzado de técnicos, reduzindo o custo total de propriedade. Os layouts de porta dupla aceleram o embarque e se alinham com os projetos-piloto de validação de bilhetes em todas as portas de Riade.

Os ônibus com menos de 30 assentos crescem a um CAGR de 6,33%, impulsionados por circuitos de última milha em torno de estações de metrô e ônibus de traslado em condomínios privados. Comprimentos de plataforma flexíveis de 7 m a 9 m navegam pelas ruas estreitas dos distritos históricos, alcançando fatores de carga médios de quatro quintos. Os ônibus maiores com mais de 50 assentos atendem ao tronco de peregrinação Riade-Meca-Jeddah, onde os picos de densidade justificam modelos articulados.

Análise Geográfica

Riade domina os volumes por meio do Projeto Rei Abdulaziz, que tem como alvo 4,5 milhões de passageiros diários por meio de seis linhas de metrô e 840 ônibus alimentadores. O custo econômico do congestionamento de trânsito da cidade, de SAR 21 bilhões anuais, sustenta a disposição pública de alocar orçamento para elétricos de piso baixo premium e faixas de BRT. A adoção de cartão inteligente saltou para quatro quintos das viagens em 2025, consolidando ainda mais o uso de ônibus.

Jeddah vem a seguir, com uma economia ancorada no porto e seu papel de porta de entrada para os peregrinos de Meca. O tráfego sazonal obriga os operadores a alugar até 5.000 ônibus extras a cada Ramadã, sobrecarregando os depósitos de manutenção, mas oferecendo picos de receita que compensam a folga da baixa temporada. O clima costeiro do Mar Vermelho da cidade exige materiais de carroceria resistentes à corrosão, influenciando os critérios de seleção dos fabricantes de equipamentos originais. A Província Oriental concentra plantas petroquímicas e bases militares em torno de Dammam e Jubail, produzindo fluxos estáveis de passageiros tratados principalmente por ônibus corporativos. As perspectivas de eletrificação dependem dos carregadores rápidos de rodovias da EVIQ, que conectarão 400 km até Riade até 2027, abrindo caminho para ônibus interurbanos elétricos a bateria.

NEOM, embora incipiente, molda a percepção ao testar mobilidade autônoma e totalmente renovável em condições extremas de deserto. Os fornecedores tratam os pedidos-piloto como locais de referência para ganhar licitações municipais convencionais posteriormente. Cidades secundárias como Medina, Tabuk e Al-Ahsa aproveitam os contratos da SAPTCO para espelhar os padrões de serviço de Riade, mas com densidades de passageiros menores, exigindo frotas mistas de modelos de 9 m, 12 m e articulados. As rotas rurais ficam para trás na adoção de combustíveis alternativos devido a restrições de rede elétrica, sustentando a penetração do diesel acima de quatro quintos da frota ativa. No entanto, os microdepóstos movidos a energia solar e os dispensadores móveis de hidrogênio testados em Al-Qassim sugerem uma mudança significativa assim que os custos de tecnologia diminuírem. Nacionalmente, uma urbanização superior a quatro quintos concentra a demanda geograficamente, permitindo uma logística eficiente de peças, mas deixando as regiões remotas mal atendidas até que os programas de subsídios se expandam.

Cenário Competitivo

A SAPTCO mantém a maior frota e a maior presença em oficinas, detendo contratos operacionais plurianuais em Riade, Medina e corredores interurbanos. Seu impulso de integração vertical por meio de subsidiárias de treinamento de motoristas e manutenção eleva as barreiras de entrada para operadores nascentes. No entanto, a liberalização permite que empresas como Thakher Makkah, RATP Dev e Al-Qassim Transport disputem rotas específicas, diluindo a participação de receita da SAPTCO para cerca de metade em 2024.

Os fabricantes de equipamentos originais chineses BYD, Yutong e King Long disputam licitações públicas com preços agressivos e pacotes de carregamento turnkey. O primeiro ônibus elétrico da Yutong para Jeddah em 2023 comprovou o desempenho da bateria em altas temperaturas, desbloqueando pedidos de acompanhamento em 2025. Os tradicionais europeus Daimler, Volvo e Scania competem no custo do ciclo de vida, enfatizando garantias de trem de força de 600.000 km e plataformas de manutenção digital. Os testes do eCitaro da Daimler com a SAPTCO destacam adaptações de controle climático localizadas, como unidades de HVAC de teto de alta capacidade.

As alianças estratégicas moldam os resultados competitivos: a EVIQ faz parceria com a BYD em corredores de carregamento conjuntos; a SAPTCO colabora com a RATP Dev em projetos-piloto de ônibus autônomos; NEOM concede testes de ônibus de hidrogênio a um consórcio Daimler-Yutong. Os requisitos de conteúdo local de até dois quintos incentivam propostas de montagem local próximas ao Porto de Jeddah, com metas de criação de empregos consideradas na pontuação das licitações. A cibersegurança, a reciclagem de baterias no fim da vida útil e a integração de MaaS emergem como novas fronteiras onde as empresas de tecnologia podem se diferenciar além do hardware.

Líderes do Setor de Ônibus da Arábia Saudita

Daimler Buses

Volvo Buses

Scania

BYD Auto

SAPTCO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Alstom concluiu o projeto de um sistema de 20 bondes elétricos a bateria sem catenária em AlUla, integrando manutenção preditiva HealthHub para operações no deserto.

- Janeiro de 2025: A Arabian Contracting Services garantiu um contrato de SAR 563,2 milhões por 10 anos da Comissão Real para a Cidade de Riade para monetizar a publicidade interna em ativos de metrô e ônibus.

- Janeiro de 2025: A SAPTCO nomeou Bakr A. Al-Muhanna como Presidente do Conselho e o Eng. Khalid A. Al-Huqail como Diretor-Geral para conduzir os planos de crescimento regional.

Escopo do Relatório do Mercado de Ônibus da Arábia Saudita

| Ônibus Urbano |

| Ônibus Interurbano |

| Ônibus Escolar |

| Ônibus de Turismo |

| Ônibus de Traslado |

| Ônibus de Dois Andares |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-in (VEHP) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| Transporte Público |

| Frota Privada |

| Transporte Escolar |

| Turismo |

| Ônibus Corporativo |

| Convencional |

| Ônibus Inteligentes / Conectados |

| Ônibus Autônomos |

| Abaixo de 30 Assentos |

| 31–50 Assentos |

| Acima de 50 Assentos |

| Por Tipo de Ônibus | Ônibus Urbano |

| Ônibus Interurbano | |

| Ônibus Escolar | |

| Ônibus de Turismo | |

| Ônibus de Traslado | |

| Ônibus de Dois Andares | |

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (VEB) | |

| Veículo Elétrico Híbrido Plug-in (VEHP) | |

| Veículo Elétrico a Célula de Combustível (VECC) | |

| Por Aplicação | Transporte Público |

| Frota Privada | |

| Transporte Escolar | |

| Turismo | |

| Ônibus Corporativo | |

| Por Tecnologia | Convencional |

| Ônibus Inteligentes / Conectados | |

| Ônibus Autônomos | |

| Por Capacidade de Assentos | Abaixo de 30 Assentos |

| 31–50 Assentos | |

| Acima de 50 Assentos |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do setor de ônibus da Arábia Saudita até 2030?

As previsões situam o setor em USD 851,84 bilhões em 2030, refletindo uma taxa de crescimento anual composta de 6,23% a partir de 2025.

Qual categoria de ônibus lidera as vendas na Arábia Saudita e por quê?

Os ônibus urbanos capturaram 43,18% das entregas de 2024 porque Riade, Jeddah e Dammam expandiram rotas urbanas de alta frequência no âmbito da Visão 2030.

Com que rapidez os ônibus elétricos a bateria estão crescendo nas frotas sauditas?

As unidades elétricas a bateria avançam a um CAGR de 6,37% até 2030, à medida que os corredores de carregamento e os incentivos de energia verde reduzem as lacunas de custo do ciclo de vida.

Quais fatores impulsionam a demanda por serviços de ônibus corporativos no Reino?

As regras obrigatórias de transporte de funcionários, os densos clusters industriais e o foco na experiência do funcionário estão levando os ônibus corporativos a um CAGR de 6,27%.

Quais obstáculos ainda dificultam a adoção em larga escala de ônibus de emissão zero?

Os altos custos de capital e a infraestrutura desigual de carregamento ou de hidrogênio permanecem os maiores obstáculos, especialmente para municípios com orçamento limitado e corredores rurais.

Quão competitivo é o cenário de fornecedores de ônibus na Arábia Saudita?

A SAPTCO ainda opera a maior frota, mas o licenciamento liberalizado permite que fabricantes de equipamentos originais chineses e europeus vençam licitações, mantendo a concentração de fornecedores em níveis moderados.

Página atualizada pela última vez em: