Tamanho e Participação do Mercado de Estampagem de Aço Automotivo da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 12.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estampagem de Aço Automotivo da Arábia Saudita por Mordor Intelligence

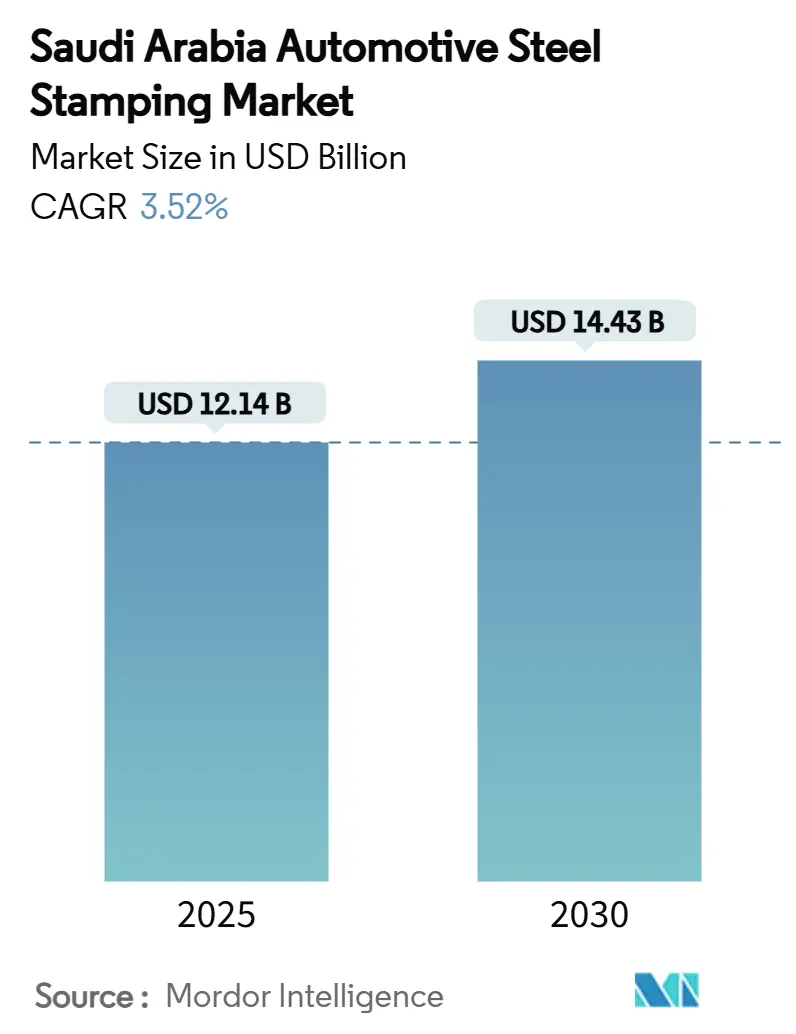

O tamanho do mercado de estampagem de aço automotivo da Arábia Saudita está em USD 12,14 bilhões em 2025 e está projetado para atingir USD 14,43 bilhões até 2030, expandindo-se a um CAGR de 3,52% durante o período de previsão. Essa trajetória reflete o impulso da Visão 2030 do Reino para a autossuficiência manufatureira, uma onda de investimentos de fabricantes de equipamentos originais (OEM) apoiados pelo Fundo de Investimento Público (PIF) e o aumento dos mandatos de localização que ancoram os volumes de produção. O corte continua a dominar as escolhas tecnológicas por sustentar a maior parte da produção de painéis de carroceria bruta, mas a estampagem a quente está ganhando terreno estratégico à medida que os OEMs incorporam aço de alta resistência avançado (AHSS) para atender às metas de eficiência de combustível e segurança em colisões. A demanda regional está concentrada em torno do Cluster Automotivo Rei Salman de Riade, mas as instalações da Província Oriental desfrutam de acesso a matéria-prima com preços competitivos por meio da SABIC Hadeed e dos fluxos globais de aço por via marítima. Os ventos contrários persistem, principalmente os custos voláteis de insumos de aço e a concorrência de preços das importações asiáticas, mas o aumento da produção de veículos elétricos da Lucid e da Ceer fornece uma nova âncora de demanda para carcaças de baterias estampadas a quente com precisão e estruturas leves.

Principais Conclusões do Relatório

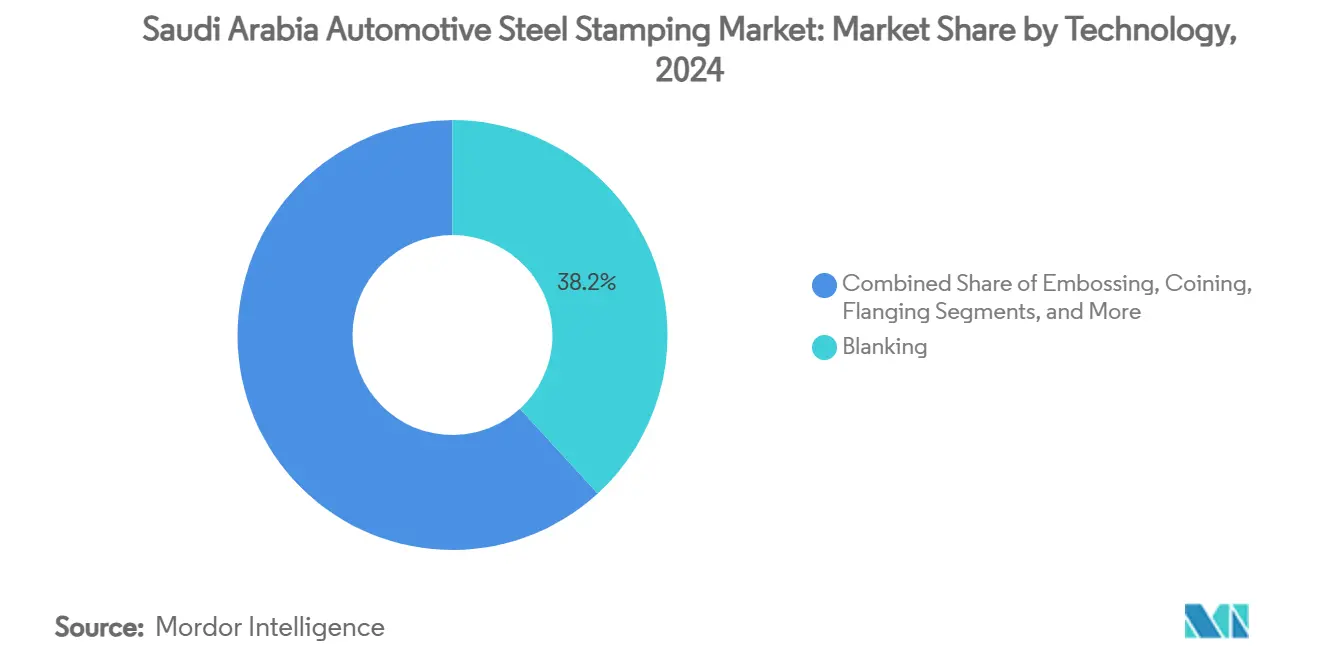

- Por tecnologia, o corte liderou com 38,15% da participação do mercado de estampagem de aço automotivo da Arábia Saudita em 2024, enquanto a estampagem em relevo está no caminho certo para registrar um CAGR de 4,65% até 2030.

- Por processo, a conformação de chapas metálicas representou 29,44% do tamanho do mercado de estampagem de aço automotivo da Arábia Saudita em 2024, enquanto a estampagem a quente está prevista para expandir a um CAGR de 5,22% até 2030.

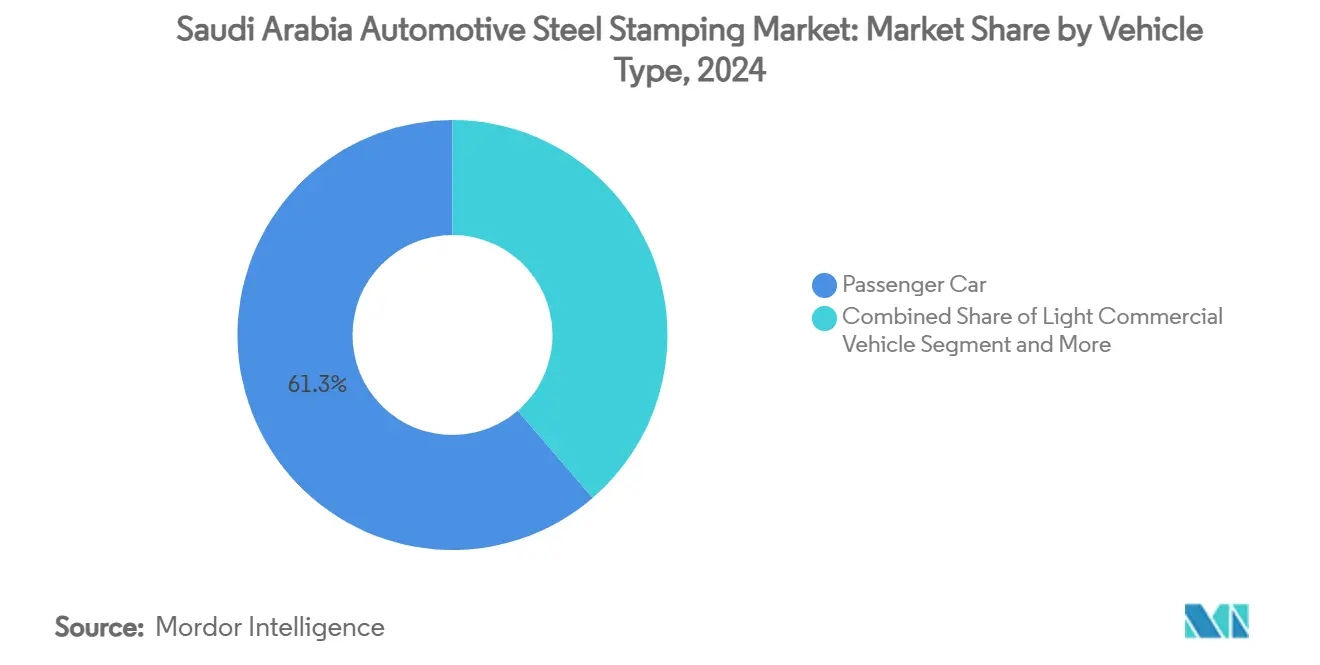

- Por tipo de veículo, os automóveis de passeio capturaram 61,25% da demanda em 2024 e estão previstos para crescer com um CAGR de 3,96% até 2030.

- Por propulsão, o motor de combustão interna representou 75,63% do tamanho do mercado de estampagem de aço automotivo da Arábia Saudita em 2024, enquanto os veículos elétricos avançam a um CAGR de 5,16% até 2030.

- Por província, a Região Central deteve 39,72% de participação no tamanho do mercado de estampagem de aço automotivo da Arábia Saudita em 2024, mas a Região Oriental está projetada para crescer a um CAGR de 5,54% até 2030.

Tendências e Perspectivas do Mercado de Estampagem de Aço Automotivo da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Localização Incentivada sob a Visão 2030 | +0.8% | Nacional (Centro e Leste) | Longo prazo (≥ 4 anos) |

| Recuperação Pós-Pandemia em Automóveis de Passeio | +0.7% | Nacional e transbordamento para o CCG | Médio prazo (2-4 anos) |

| Transição para AHSS Leve e Estampagem a Quente | +0.6% | Adoção antecipada no Centro | Médio prazo (2-4 anos) |

| Expansão de Capacidade da Lucid e Ceer Apoiadas pelo PIF | +0.5% | Centros Central e Ocidental | Longo prazo (≥ 4 anos) |

| Adoção de Linhas de Prensa Inteligentes da Indústria 4.0 | +0.4% | Centro liderando, Leste seguindo | Longo prazo (≥ 4 anos) |

| Limites Obrigatórios de Conteúdo Local | +0.3% | Nacional, fornecedores alinhados ao IKTVA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Localização incentivada sob a Visão 2030

Apoiada por incentivos aos fabricantes, a Visão 2030 e o Programa Nacional de Desenvolvimento Industrial e Logística estabeleceram uma meta de alcançar cerca de 50% de produção de veículos localizada até 2030. Esta iniciativa visa impulsionar as capacidades de fabricação doméstica, reduzir a dependência de importações e fomentar o crescimento econômico no mercado automotivo[1] "Estratégia Industrial Nacional,", Visão 2030, vision2030.gov.sa. As Zonas Econômicas Especiais oferecem isenções fiscais e regulamentações simplificadas que reduzem os custos operacionais para investimentos qualificados em oficinas de prensagem. Esse arcabouço protetor reformula a concorrência ao inclinar as aquisições em favor dos estampadores domésticos, embora o sucesso ainda dependa da escalabilidade de volume e da implantação oportuna de infraestrutura.

Recuperação pós-pandemia na demanda por automóveis de passeio

Os registros de veículos aumentaram consideravelmente em 2024, à medida que a demanda reprimida e o financiamento melhorado revigoraram o canal de varejo automotivo [2]"Consumo Aparente de Aço no Oriente Médio 2024," eurofer.eu. O consumo de aço espelhou a tendência, crescendo de forma constante após uma queda acentuada em 2023, o que restaurou as taxas de utilização nas linhas de prensa existentes. À medida que os consumidores gravitam cada vez mais em direção a SUVs maiores, a demanda por reforços estruturais adicionais aumenta. Esses reforços são essenciais para melhorar a segurança, a durabilidade e o desempenho dos veículos, aumentando significativamente a tonelagem de peças estampadas utilizadas por veículo.

Transição para AHSS leve e adoção de estampagem a quente

Os fabricantes de veículos estão cada vez mais migrando para o Aço de Alta Resistência Avançado (AHSS) leve e adotando técnicas de estampagem a quente para melhorar o desempenho dos veículos, aumentar a eficiência de combustível e atender a regulamentações ambientais rigorosas. Essa transição está alinhada com o foco da indústria automotiva global na redução do peso dos veículos, mantendo os padrões de segurança e durabilidade.

Ao utilizar o AHSS, os fabricantes de automóveis podem alcançar resistências à tração de até 2.000 MPa enquanto otimizam a redução de peso em 20-30% [3]"Adoção de AHSS na Indústria Automotiva," ssab.com. As plantas sauditas estão utilizando prensas de termoconformação para reduzir efetivamente o retorno elástico e possibilitar a produção de geometrias complexas, oferecendo vantagens sobre as linhas de conformação a frio tradicionais.

Novos OEMs apoiados pelo PIF

A Arábia Saudita está causando impacto no setor de veículos elétricos (VE), reforçando seu compromisso com a diversificação econômica. O Reino investiu substancialmente na produção de VEs e nas cadeias de suprimentos de baterias. Notavelmente, a Arábia Saudita investiu um significativo valor de USD 3,4 bilhões na Lucid Motors, possibilitando a produção de 155.000 VEs anualmente. Adicionalmente, um acordo de USD 5,6 bilhões com a Human Horizons consolida ainda mais a estratégia do Reino, atraindo montadoras globais e fomentando um cenário de fabricação competitivo.

A Ceer está traçando um curso ambicioso para a próxima década. A empresa visa atrair mais de USD 150 milhões em investimento estrangeiro direto, com o objetivo de criar cerca de 30.000 empregos, tanto diretos quanto indiretos. Além disso, a Ceer tem como meta uma taxa de localização de 45% para o conteúdo de seus produtos e projeta uma contribuição direta de USD 8 bilhões ao PIB da Arábia Saudita até 2034. Adicionalmente, à medida que a visibilidade de longo prazo se alinha com as curvas de demanda de estampagem, os contratos relacionados a ferramental, design de matrizes e manuseio de materiais tornam-se fundamentais. Quando os benchmarks de qualidade são alcançados, esses contratos atuam como catalisadores para a localização da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços Globais do Aço | −0.6% | Custos globais de matéria-prima (todas as regiões) | Curto prazo (≤ 2 anos) |

| Volumes Domésticos Limitados de OEMs | −0.4% | Centros nacionais de montagem | Médio prazo (2-4 anos) |

| Afluxo de Painéis Asiáticos Mais Baratos | −0.3% | Nacional, maior nos portos da Região Oriental | Curto prazo (≤ 2 anos) |

| Retorno sobre Investimento Incerto em Ferramental para VEs | −0.2% | Clusters de produção de VEs Central e Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços globais do aço

À medida que os preços globais do aço flutuam, o mercado de estampagem de aço automotivo da Arábia Saudita pode enfrentar desafios crescentes. Essas oscilações de preços podem elevar os custos de produção, desestabilizar as cadeias de suprimentos e alterar a dinâmica do mercado, potencialmente dificultando o crescimento durante o período de previsão. A volatilidade nos preços do aço impacta a eficiência operacional dos fabricantes e cria incerteza no planejamento de longo prazo e nas decisões de investimento. Além disso, a natureza imprevisível dos preços do aço complica as operações dos fabricantes, colocando em risco suas estratégias de precificação competitiva e a capacidade de atender à demanda. Tais obstáculos influenciam a direção do mercado ao longo do período de estudo.

Além disso, a dependência do país em importações para alguns de seus graus especiais aumenta sua vulnerabilidade a perturbações no frete e tensões geopolíticas. Essa dependência aumenta o risco de escassez de suprimentos, o que poderia pressionar ainda mais os prazos de produção e a estabilidade do mercado. Embora contratos de hedge e ajustes trimestrais de preços ofereçam algum alívio, eles ficam aquém de aliviar totalmente a pressão, especialmente porque os OEMs relutam em repassar mudanças de preços com frequência.

Volumes domésticos limitados de OEMs

A Arábia Saudita tem como meta ambiciosa a produção de 500.000 veículos elétricos (VEs). No entanto, corre o risco de ficar aquém desse benchmark, um limiar crítico para garantir a competitividade de custos global nos próximos anos. Essa produção restrita força os fabricantes locais a operar abaixo da capacidade ou a depender de importações de componentes mais simples da Ásia, prejudicando seu crescimento manufatureiro. Essa dependência de importações não apenas prejudica a eficiência de custos, mas também retarda o estabelecimento de uma cadeia de suprimentos local robusta.

Além disso, sem o desenvolvimento de canais de exportação regionais, essa subprodução poderia dificultar um crescimento adicional intensivo em capital, limitando a busca do país por economias de escala e sua posição competitiva no cenário global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Corte Sustenta o Volume, a Estampagem em Relevo Escala

O corte gerou 38,15% do tamanho do mercado de estampagem de aço automotivo da Arábia Saudita em 2024, pois fornece os painéis planos e contornados que toda arquitetura de veículo necessita. A estampagem em relevo está superando com um CAGR de 4,65%, impulsionada por aplicações de proteção de bateria para VEs que exigem margens unitárias premium. Os fornecedores atualizam as linhas de corte com conjuntos de matrizes progressivas e corte híbrido a laser, alcançando ganhos de 15-20% no rendimento de material. A cunhagem protege as tolerâncias dimensionais em âncoras de cinto de segurança e inserções de trilho de teto, enquanto a hidroconformação e a flangeagem por rolos ocupam o segmento de "outras tecnologias" que agora captura geometrias de painéis de SUV sob medida. Essas combinações de tecnologia destacam como o mercado de estampagem de aço automotivo da Arábia Saudita evolui de blanks baseados em volume para módulos de múltiplas etapas com valor agregado ao longo do horizonte de previsão.

As diretrizes dos OEMs para planicidade de painéis de carroceria e qualidade de superfície impulsionam a melhoria contínua no controle ambiental das oficinas de prensagem e na metalurgia do aço para ferramentas. Os fornecedores domésticos fazem parceria com fabricantes de matrizes europeus para localizar a manutenção de ferramentas, comprimindo os prazos de entrega em quase quatro semanas e apoiando os objetivos de emprego da Visão 2030. À medida que o modelo de gêmeo digital amadurece, os cronogramas preditivos de reafiação elevam significativamente o tempo de atividade, um KPI essencial para o mercado de estampagem de aço automotivo da Arábia Saudita.

Por Processo: A Conformação de Chapas Metálicas Permanece Central, a Estampagem a Quente Avança

A conformação de chapas metálicas reteve 29,44% da participação do mercado de estampagem de aço automotivo da Arábia Saudita em 2024, devido à sua capacidade instalada de prensas e à familiaridade da força de trabalho. No entanto, a estampagem a quente registrará um CAGR de 5,22%, refletindo o aumento do conteúdo de AHSS em zonas de impacto de VEs e pilares B. Robôs de transferência de forno para prensa, matrizes de têmpera integradas e resfriamento em múltiplas zonas ajudam as plantas sauditas a atingir tempos de ciclo abaixo de 10 segundos, aproximando-se dos benchmarks europeus. O investimento é cofinanciado pelo Fundo de Desenvolvimento Industrial, que cobre a maior parte dos custos de maquinário para empreendimentos que atendem aos benchmarks de localização.

A perfilagem por rolos atende à demanda de trilhos longos e painéis de soleira em vans comerciais, oferecendo eficiências de custo contínuas para peças lineares estendidas. Subconjuntos de fabricação metálica, soldagem por pontos, clinchagem e colagem adesiva estão distribuídos por toda a parte inferior de VEs, proporcionando rigidez resiliente ao envelope com menos SKUs.

Por Tipo de Veículo: Automóveis de Passeio Dominam, Frotas Comerciais se Diversificam

Os automóveis de passeio representaram 61,25% da demanda do mercado de estampagem de aço automotivo da Arábia Saudita em 2024 e estão previstos para um CAGR de 3,96% até 2030, impulsionados por condições favoráveis de crédito e dinâmicas demográficas. Sedãs e SUVs geram tonelagem contínua de painéis, enquanto modelos crossover premium elevam a intensidade de AHSS por veículo. Os veículos comerciais leves respondem ao crescente comércio eletrônico e logística, estimulando a demanda por estampagens de piso de carga sob medida e estruturas de portas reforçadas.

Os veículos comerciais pesados, embora numericamente menores, requerem bitolas mais espessas para travessas de chassi, adicionando tonelagem desproporcional por unidade. Os megaprojetos governamentais, de NEOM a Qiddiya, exigem frotas de ônibus e caminhões que demandarão trabalho especializado de prensagem em volumes menores, mas constantes. Os fornecedores que reduzem os intervalos de troca de matrizes para menos de 20 minutos mantêm agilidade para atender programas de veículos mistos sem tempo ocioso de prensa, uma capacidade decisiva no mercado de estampagem de aço automotivo da Arábia Saudita.

Por Propulsão: O Motor de Combustão Interna Ainda Domina, os Painéis para VEs Aceleram

Os modelos com motor de combustão interna (MCI) comandaram uma participação de 75,63% em 2024, mas os veículos elétricos registraram o CAGR mais rápido de 5,16%, à medida que o financiamento do PIF comprimiu as rampas de produção das plantas de VEs. As carcaças de baterias necessitam de bandejas estampadas a quente em múltiplos golpes, resistentes a perfurações e fuga térmica, desviando investimentos para blanks mais espessos de manganês-boro. A gigafundição ameaça certas prensagens de parte inferior de carroceria, mas os segmentos de parte superior da carroceria e de segurança crítica permanecem como fortalezas da estampagem até 2030.

Ferramentas de prensa adaptativas capazes de alternar entre estruturas de bateria de alta tensão e reforços de túnel para MCI garantem a capacidade para o futuro, assegurando a utilização mesmo que o crescimento da adoção de VEs se estabilize temporariamente.

Análise Geográfica

A Região Central de Riade capturou 39,72% do volume de 2024 devido ao Cluster Automotivo Rei Salman, às sedes de OEMs apoiados pelo PIF e ao acesso regulatório simplificado. Os critérios de aquisição governamental, incluindo a pontuação obrigatória do IKTVA, recompensam as plantas dentro de um raio de transporte rodoviário de um dia das linhas de montagem final. Os projetos de expansão visam halls de prensas duplas com capacidade de 1.600 t a 2.500 t e transferências servo de barra cruzada que elevam os golpes por minuto para 18 em painéis externos. Os pipelines de força de trabalho são alimentados por currículos automotivos da Universidade Princesa Nourah, fechando lacunas de habilidades em manutenção de matrizes e metrologia.

A Província Oriental reivindica a perspectiva de CAGR mais rápida de 5,54%, combinando os ecossistemas existentes de petroquímica e aço com a logística do Parque de Energia Rei Salman (SPARK). O acesso facilitado às placas da SABIC Hadeed, aos processadores de bobinas de Jubail e ao porto de Ras al-Khair reduz os tempos de trânsito para bobinas de AHSS importadas. O Ministério do Investimento relata que 87,2% do investimento estrangeiro direto de 2022 foi direcionado a projetos de manufatura no Leste, sublinhando a preferência dos investidores por infraestrutura madura. As importações de painéis asiáticos chegam por Dammam, mas também intensificam a pressão competitiva; as oficinas de prensagem locais respondem enfatizando corridas personalizadas de curto prazo e parcerias de fornecimento defensivas com as ofertas de chapas de baixo carbono baseadas em redução direta de ferro da ArcelorMittal.

A Região Ocidental, abrangendo Meca e Medina, funciona como uma ponte de montagem e exportação para as rotas de navegação do Mar Vermelho. O site costeiro da Lucid se conecta eficientemente à logística de peças europeias, e o parque de fornecedores da Ceer na Cidade Econômica Rei Abdullah co-localiza estampagem a quente e usinagem de eixos. As províncias do Norte e do Sul permanecem emergentes, mas mostram potencial; o complexo de entretenimento temático de transporte de Qiddiya e as redes de estradas de mineração do sul exigem frotas comerciais, estimulando a futura capacidade regional de prensagem. Os corredores ferroviários nacionais equalizarão ainda mais os custos de transporte de bobinas de entrada, tornando a estampagem distribuída viável quando os volumes justificarem.

Cenário Competitivo

No mercado de estampagem de aço automotivo da Arábia Saudita, gigantes internacionais competem pela dominância contra players locais ágeis. A concorrência se intensifica, especialmente em subconjuntos para VEs, incluindo caixas de bateria, plataformas skateboard e soleiras laterais de alta ductilidade. Os fornecedores especializados em conformação de aço de 3ª geração e colagem de materiais mistos comandam um prêmio, enquanto os blanks de superfície externa de commodities enfrentam margens em contração devido ao afluxo da Ásia. Atender aos limites do IKTVA tornou-se tão crucial quanto as métricas de preço por peça nas decisões de adjudicação, obrigando as entidades globais a investir em oficinas locais de matrizes ou perder licitações lucrativas de alto volume.

Adicionalmente, o mercado está testemunhando uma transição em direção a tecnologias de fabricação avançadas, com os players focando em automação e engenharia de precisão para melhorar a eficiência da produção e atender aos padrões de qualidade em evolução. Essa tendência está alinhada com o impulso mais amplo pela localização e sustentabilidade, à medida que as empresas visam reduzir a dependência de importações e alinhar-se com os objetivos da Visão 2030 da Arábia Saudita.

Líderes do Setor de Estampagem de Aço Automotivo da Arábia Saudita

Gestamp Automoción

Magna International (Cosma)

SABIC Hadeed

ThyssenKrupp AG

ArcelorMittal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Grupo Siderúrgico Esloveno (SIJ) assinou um memorando de €1,5 bilhão com a WAHAJ para construir linhas de aço elétrico e tiras a quente premium em Ras Al-Khair, ancorando a matéria-prima para estampadores automotivos regionais.

- Maio de 2024: A Ceer convidou licitações de empreiteiros para um parque de fornecedores automotivos adjacente à sua planta de VEs na Cidade Econômica Rei Abdullah, incluindo instalações de estampagem a quente e usinagem de eixos para garantir peças metálicas verticalmente integradas.

Escopo do Relatório do Mercado de Estampagem de Aço Automotivo da Arábia Saudita

| Corte |

| Estampagem em Relevo |

| Cunhagem |

| Flangeagem |

| Dobramento |

| Outras Tecnologias |

| Perfilagem por Rolos |

| Estampagem a Quente |

| Conformação de Chapas Metálicas |

| Fabricação Metálica |

| Outros Processos |

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Pesado |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico |

| Região Central (Riade) |

| Região Ocidental (Meca e Medina) |

| Região Oriental |

| Região Norte |

| Região Sul |

| Por Tecnologia | Corte |

| Estampagem em Relevo | |

| Cunhagem | |

| Flangeagem | |

| Dobramento | |

| Outras Tecnologias | |

| Por Processo | Perfilagem por Rolos |

| Estampagem a Quente | |

| Conformação de Chapas Metálicas | |

| Fabricação Metálica | |

| Outros Processos | |

| Por Tipo de Veículo | Automóvel de Passeio |

| Veículo Comercial Leve | |

| Veículo Comercial Pesado | |

| Por Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico | |

| Por Província | Região Central (Riade) |

| Região Ocidental (Meca e Medina) | |

| Região Oriental | |

| Região Norte | |

| Região Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da atividade de estampagem de aço automotivo da Arábia Saudita em 2025?

Está avaliada em USD 12,14 bilhões, com um CAGR de 3,52% projetado para elevá-la a USD 14,43 bilhões até 2030.

Qual tecnologia atualmente gera a maior receita?

O corte lidera com 38,15% de participação, pois produz os painéis base necessários em praticamente todas as plataformas de veículos.

Qual taxa de crescimento está prevista para a estampagem a quente até 2030?

A estampagem a quente está prevista para crescer a um CAGR de 5,22%, impulsionada pela adoção de AHSS para estruturas de carroceria mais leves e seguras.

Por que a Região Central de Riade é crítica para os estampadores?

O Cluster Automotivo Rei Salman, a proximidade com as contratações governamentais e as sedes de OEMs apoiados pelo PIF conferem à região 39,72% da demanda de 2024.

Quais desafios de curto prazo os fornecedores enfrentarão?

Os principais obstáculos são os preços voláteis dos insumos de aço, que podem reduzir as margens, e as importações de painéis asiáticos mais baratos, que pressionam os preços locais.

Página atualizada pela última vez em: