Tamanho e Participação do Mercado de Torres de Telecomunicações da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

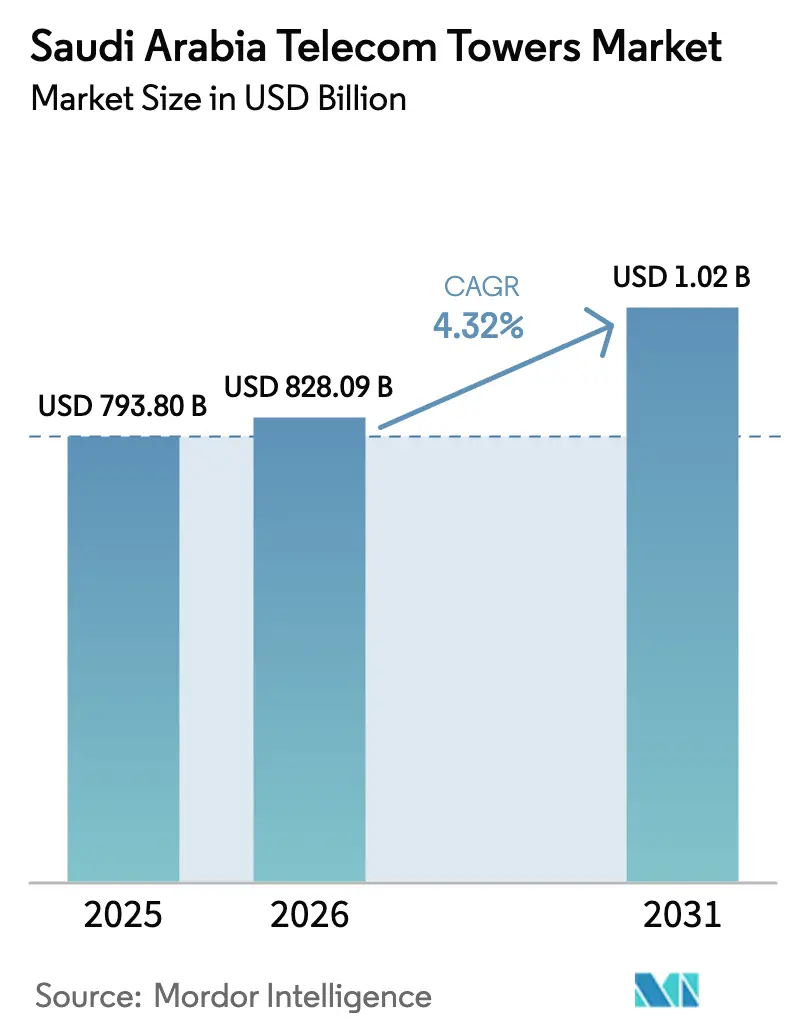

| Tamanho do mercado no ano base (2025) | 793.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 828.09 Milhões de dólares |

| Tamanho do Mercado (2031) | 1023.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

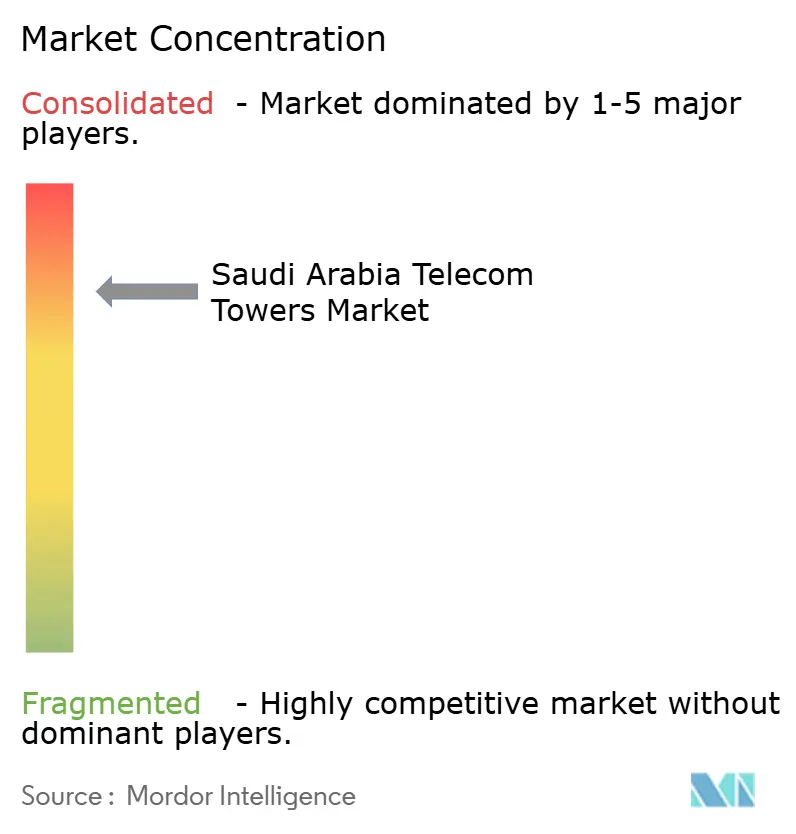

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de torres de telecomunicações da Arábia Saudita em 2026 é estimado em USD 828,09 milhões, crescendo a partir do valor de 2025 de USD 793,80 milhões, com projeções para 2031 mostrando USD 1.023,28 milhões, crescendo a um CAGR de 4,32% no período 2026-2031.

O crescimento sólido decorre de lançamentos sincronizados de espectro 5G, orçamentos de infraestrutura da Visão 2030 e da estratégia de consolidação de ativos em larga escala do Fundo de Investimento Público (FIP), todos os quais direcionam capital para atualizações de infraestrutura passiva em vez de novas construções em campo aberto. As empresas de torres independentes estão escalando rapidamente à medida que as operadoras monetizam ativos imobiliários para financiar implantações de redes ativas, enquanto gigaprojetos como NEOM e Mar Vermelho exigem requisitos de cobertura ultradensa e de baixa latência que elevam as taxas de colocação. Soluções de energia híbrida renovável estão ganhando força à medida que a logística de diesel infla as despesas operacionais em locais fora da rede, reforçando a demanda por retrofits de painéis solares com baterias. A pressão competitiva agora se concentra na otimização de ocupação, manutenção preditiva e designs camuflados que satisfazem as regras estéticas municipais, em vez de no número bruto de torres. O mercado de torres de telecomunicações da Arábia Saudita, portanto, oferece visibilidade de receita sustentada por meio de contratos de arrendamento mestre de longo prazo, respaldados por suporte regulatório para modelos de cobertura híbrida terrestre-satelital que ajudam a fechar lacunas rurais.

Principais Conclusões do Relatório

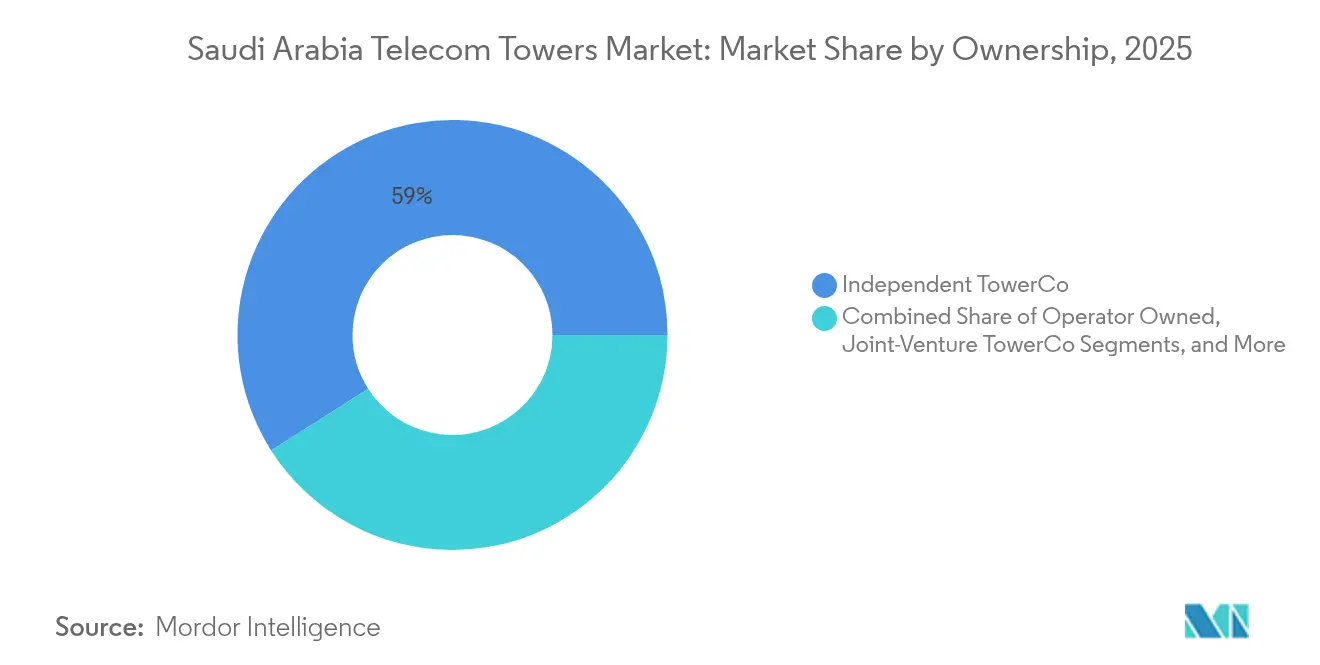

- Por propriedade, as TowerCos independentes detinham 59,02% da participação do mercado de torres de telecomunicações da Arábia Saudita em 2025; as desinvestimentos de operadoras devem elevar este segmento a um CAGR de 6,28% até 2031.

- Por tipo de instalação, os locais de base no solo controlavam 58,74% do tamanho do mercado de torres de telecomunicações da Arábia Saudita em 2025, enquanto as implantações em cobertura devem se expandir a um CAGR de 5,87% entre 2026-2031.

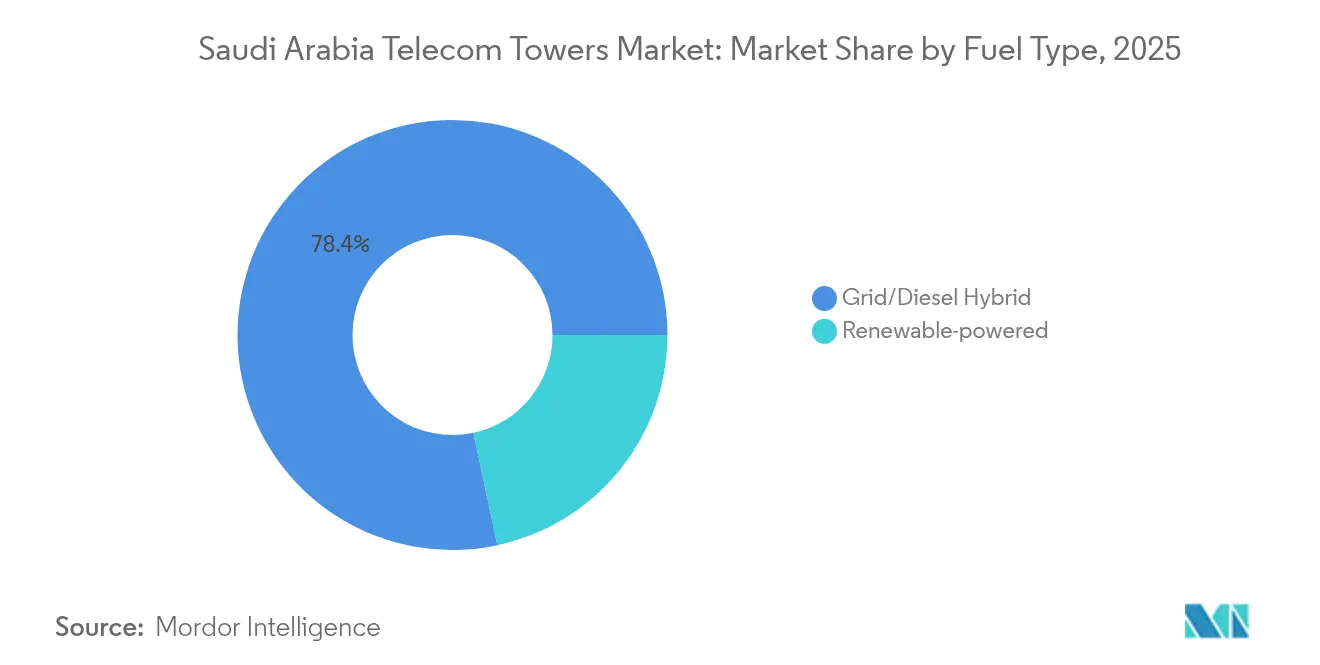

- Por sistema de energia, os híbridos de rede e diesel representavam 78,35% do tamanho do mercado de torres de telecomunicações da Arábia Saudita em 2025, enquanto as torres exclusivamente renováveis avançam a um robusto CAGR de 16,41% até 2031.

- Por design de torre, os monopolos capturaram 49,12% da participação do mercado de torres de telecomunicações da Arábia Saudita em 2025; as estruturas stealth e camufladas representam o design de crescimento mais rápido, com um CAGR de 8,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamentos de espectro 5G e onda de densificação | +1.2% | Riade, Jeddah, Província Oriental | Médio prazo (2-4 anos) |

| Impulso de gastos em infraestrutura da Visão 2030 | +0.9% | Nacional, zonas de gigaprojetos | Longo prazo (≥ 4 anos) |

| Monetização de ativos de torres e consolidação liderada pelo FIP | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento do uso de dados móveis (vídeo, nuvem, IoT) | +0.7% | Centros urbanos, anéis suburbanos | Médio prazo (2-4 anos) |

| Demanda por DAS de host neutro em gigaprojetos | +0.4% | NEOM, Mar Vermelho, Qiddiya, New Murabba | Longo prazo (≥ 4 anos) |

| Licenciamento de torres ferroviárias e de utilidades | +0.3% | Corredores ferroviários norte e leste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos de Espectro 5G e Onda de Densificação

A atribuição igualitária de frequências de 3,4-3,8 GHz a todas as três operadoras móveis eliminou as vantagens de detenção de espectro e redirecionou a concorrência para métricas de qualidade de rede, desencadeando um agressivo programa de construção que pode elevar as densidades de locais de três a cinco vezes acima das normas LTE. O teste de campo mmWave autônomo (SA) da Nokia com a TAWAL validou um pico de throughput de 5 Gbps, mas ressaltou a necessidade de ativos densos em coberturas e ao nível da rua, pois os sinais mmWave decaem rapidamente. [1]Nokia, "TAWAL e Nokia Concluem o Primeiro Teste Mundial de 5G SA mmWave," nokia.comOs shoppings sauditas, que registram intensidade de sinal interno de -95,5 dBm em comparação com -87,4 dBm nos centros dos Emirados Árabes Unidos, ilustram a oportunidade imediata de colocação para sistemas de antenas distribuídas. A Comissão de Comunicações, Espaço e Tecnologia (CST) também licenciou serviços de rede não terrestre para a SKYFive Arabia, prenunciando backhaul híbrido via satélite que poderia aliviar a demanda macro rural sem suprimir a densificação urbana.

Impulso de Gastos em Infraestrutura da Visão 2030

Os gigaprojetos apoiados pelo governo vinculam as licenças de construção a marcos de conectividade digital, impulsionando a implantação de torres para as fases iniciais dos projetos. O Ministério das Comunicações e Tecnologia da Informação reservou zonas de computação de borda dentro de novos clusters econômicos, levando as operadoras a adicionar backhaul de micro-ondas de baixa latência e fibra óptica em locais de torres existentes. [2]Ministério das Comunicações e Tecnologia da Informação, "Visão Geral do Programa Nacional de Desenvolvimento Tecnológico," mcit.gov.saO acordo de USD 5 bilhões da NEOM com a DataVolt para um campus de data center de IA de 1,5 GW com emissão líquida zero exige redes de pequenas células ultradensas e redundantes para suportar tráfego de 1,5 Tbps entre campi até 2028. A expansão ferroviária acrescenta outros 5.500 km de faixas de domínio prontas para fibra, e as novas licenças de prestador de serviços de portadora permitem que as concessionárias monetizem fibra escura e estruturas de treliça, abrindo corredores rurais para implantações aceleradas.

Monetização de Ativos de Torres e Consolidação Liderada pelo FIP

O FIP adquiriu participações de 51% tanto na TAWAL quanto na Golden Lattice Investment Company, fundindo-as em um campeão nacional de 30.000 locais avaliado em cerca de USD 5,85 bilhões. A nova entidade começa com uma taxa de ocupação de 1,05x, que a administração planeja elevar para o benchmark regional de 1,7x por meio de compartilhamento entre múltiplas operadoras e soluções internas de host neutro. O capital liberado pela fusão já financiou uma aquisição de EUR 1,22 bilhão na Europa Oriental, destacando ambições de expansão externa e sinalizando que o conhecimento saudita em torres de telecomunicações se expandirá regionalmente. O portfólio de 11.000 locais da Mobily permanece como alvo final de monetização; uma vez transferido, o mercado de torres de telecomunicações da Arábia Saudita provavelmente fará a transição completa para a propriedade de terceiros, fomentando acordos de nível de serviço uniformes e programas de manutenção preditiva.

Aumento do Uso de Dados Móveis (Vídeo, Nuvem, IoT)

As cargas de tráfego de pico aumentaram após as mudanças comportamentais da era pandêmica que incorporaram o streaming de vídeo e o trabalho remoto às rotinas diárias. A receita de conexão em nuvem empresarial da Zain KSA cresceu 36% em 2024, exigindo atualizações em torres colocadas para adicionar rádios MIMO massivo 8T8R e links de backhaul de 25G. Somente a NEOM projeta 200 milhões de pontos finais de IoT até 2030, exigindo nós de borda montados em torres capazes de latência de ida e volta inferior a 10 ms. Mini data centers de borda alojados nas bases das torres encurtam os caminhos de dados para frotas de veículos autônomos no gigaprojeto do Mar Vermelho, reforçando o argumento econômico para a densificação de locais e a fiberização.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos no licenciamento municipal de locais e regras visuais | -0.6% | Centros urbanos, distritos históricos | Curto prazo (≤ 2 anos) |

| Aumento de OPEX de energia e diesel para locais fora da rede | -0.4% | Regiões desérticas, corredores remotos | Médio prazo (2-4 anos) |

| Inflação de custos de construção | -0.3% | Zonas de gigaprojetos | Curto prazo (≤ 2 anos) |

| Risco de capex em mmWave | -0.2% | Distritos comerciais densos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos no Licenciamento Municipal de Locais e Objeções de Impacto Visual

Os municípios exercem ampla discricionariedade sobre as aprovações de torres, e os bairros históricos exigem declarações de impacto visual que podem prolongar os projetos em até 12 meses. Riade endureceu as distâncias de recuo perto de condomínios residenciais, obrigando as operadoras a substituir torres de treliça por postes camuflados mais caros que se integram ao mobiliário urbano.[3]Ministério dos Assuntos Municipais e Rurais, "Diretrizes de Planejamento Urbano para Infraestrutura de Telecomunicações," momrah.gov.sa Os certificados de conformidade de construção podem ser revogados se a infraestrutura passiva violar as proporções de altura de zoneamento, levando as empresas de torres a designs camuflados pré-fabricados que satisfazem tanto a cobertura 5G quanto a estética municipal. O resultado é um aumento de CAGR de 8,95% em estruturas camufladas, embora com um prêmio de capex de 15-20%.

Aumento de OPEX de Energia e Backup a Diesel para Locais Fora da Rede

O transporte de diesel por trilhas no deserto infla o OPEX do local em até 90% em relação aos pares urbanos alimentados pela rede. A complexidade logística, somada a um aumento anual de 5-7% nos custos de materiais de construção, comprime as margens nas construções rurais. No entanto, os retrofits híbridos de energia solar com baterias reduzem o consumo de combustível em operação em 65%, e o piloto de monitoramento de energia IoT da TAWAL em 2.000 torres já alcançou uma redução de 13% no consumo de eletricidade. A microrrede de lítio de 1,3 GWh da Red Sea Global — que alimenta a primeira rede 5G de carbono zero do mundo — confirma a viabilidade técnica, mas requer alto capex inicial que apenas as grandes TowerCos podem absorver atualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos Independentes Consolidadas Aceleram a Eficiência de Escala

As TowerCos independentes comandavam 59,02% da participação do mercado de torres de telecomunicações da Arábia Saudita em 2025 e estão registrando um CAGR de 6,28% até 2031. O tamanho do mercado de torres de telecomunicações da Arábia Saudita atribuível a essas entidades está, portanto, prestes a se ampliar à medida que as operadoras saem da gestão imobiliária e redirecionam o caixa para atualizações de espectro e camada ativa. A fusão TAWAL-Golden Lattice apoiada pelo FIP gerou uma potência de 30.000 locais avaliada em cerca de USD 5,85 bilhões, melhorando a alavancagem de compras e permitindo implantações de manutenção preditiva em todo o país.

Os portfólios cativos das operadoras estão encolhendo; a revisão da Mobily de seus 11.000 locais sinaliza outra transferência iminente para o ecossistema independente. Modelos de joint-venture, como o veículo Zain-Ooredoo-TASC, estão emergindo regionalmente, ilustrando que plataformas de ativos transfronteiriças podem extrair sinergias de aquisição e compartilhar melhores práticas de retrofits de energia. À medida que as taxas de ocupação se aproximam dos benchmarks internacionais, a receita por torre cresce mais rapidamente do que o número de torres, reforçando os fluxos de caixa no estilo de anuidade do setor.

Por Instalação: Coberturas Ganham Impulso em Meio à Densificação Urbana

As estruturas de base no solo ainda detêm 58,74% do tamanho do mercado de torres de telecomunicações da Arábia Saudita, mas as coberturas estão avançando a um CAGR de 5,87% para satisfazer os mandatos de cobertura interna 5G. No novo distrito financeiro de Riade, os limites de altura municipais e a escassez de terrenos inclinam a economia para monopolos leves em coberturas ancorados em poços de elevadores com reforço de aço.

A colocação em coberturas reduz os ciclos de licenciamento em 30% porque não é necessário um arrendamento de terreno separado, e os clusters de pequenas células podem compartilhar os dutos de fibra internos do edifício. O projeto de design da NEOM inclui 1.800 "caixas de rua" de telecomunicações em 60 nós, cada um integrando rádios de cobertura com sensores de cidade inteligente, demonstrando como os gigaprojetos redefinem as tipologias de instalação. Para as TowerCos, portfólios equilibrados protegem contra riscos regulatórios: os locais de base no solo garantem cobertura macro, enquanto as coberturas proporcionam ganhos de ocupação de alta margem em zonas densas.

Por Tipo de Combustível: Locais Alimentados por Energia Renovável Proporcionam Alívio Rápido de OPEX

Os sistemas híbridos de rede e diesel dominam com 78,35%, mas as torres renováveis estão avançando a um vertiginoso CAGR de 16,41% até 2031. O tamanho do mercado de torres de telecomunicações da Arábia Saudita para configurações de energia verde está, portanto, acelerando a partir de uma base modesta à medida que o custo nivelado de energia solar com baterias cai abaixo de USD 0,11 por kWh. O programa de retrofit baseado em IA da STC reduziu o consumo de energia em locais remotos em 13% em 12 meses e reduziu as visitas de manutenção preventiva em 18% graças a alertas baseados em sensores.

A rede de carbono zero do projeto do Mar Vermelho estabelece um novo benchmark: sua microrrede de lítio de 1,3 GWh eliminou 18 milhões de litros de diesel anualmente e reduziu as emissões de CO₂ em 70 quilotoneladas. Os desafios persistem — o acúmulo de poeira reduz a eficiência dos painéis em 4-6%, e o armazenamento de lítio aumenta o capex — mas os cálculos favoráveis de valor presente líquido e os benefícios de pontuação ESG motivam as TowerCos a garantir economias de OPEX de longo prazo enquanto cumprem os compromissos corporativos de descarbonização.

Por Tipo de Torre: Designs Stealth Capturam Crescimento Impulsionado pela Estética

Os monopolos lideram com 49,12% da participação do mercado de torres de telecomunicações da Arábia Saudita devido aos baixos custos de fabricação e manutenção. No entanto, os municípios favorecem cada vez mais o revestimento stealth que oculta antenas em mastros de fibra de vidro ou pináculos estilizados em minaretes. A demanda por esses designs está crescendo a um CAGR de 8,61% porque aceleram o licenciamento em centros históricos como o distrito Al-Balad de Jeddah.

As torres de treliça mantêm importância para cargas pesadas de múltiplas operadoras e alta tolerância a cargas de vento ao longo da costa do Mar Vermelho, enquanto os mastros estaiados permanecem um nicho nas montanhas de Asir. Os retrofits de torres inteligentes, incorporando sensores IoT em todos os formatos, agora permitem monitoramento de saúde estrutural em tempo real e vigilância remota por câmera, minimizando escaladas não planejadas e melhorando a segurança dos técnicos. Consequentemente, a seleção do design de torres equilibra cada vez mais a economia estrutural com a estética urbana e a prontidão para integração de sensores.

Análise Geográfica

Riade, Jeddah e Dammam representam os principais nós de demanda, cada um respondendo por mais de 15% dos locais existentes e hospedando a maior parte do tráfego 5G de 3,5 GHz. Esses corredores comerciais combinam alta receita média por usuário com clusters empresariais densos que exigem zonas de computação de borda adjacentes às torres, elevando as taxas de colocação para próximo de 1,4x. Garantir a continuidade do tamanho do mercado de torres de telecomunicações da Arábia Saudita aqui depende de aprovações municipais rápidas e acordos de compartilhamento ativo entre múltiplas operadoras.

Os corredores de gigaprojetos ao longo do Mar Vermelho e da Costa do Golfo criam novos requisitos em campo aberto. A vasta zona de construção da NEOM exigirá mais de 10.000 novos pontos de contato de torres até 2030, muitos projetados como postes de rua de host neutro equipados com nós de micro borda. O arquipélago de resorts da Red Sea Global demonstra engenharia eficaz de torres renováveis e resistentes à névoa salina, despertando o interesse de TowerCos ativas em ambientes igualmente adversos.

Províncias interiores esparsas como Al-Qassim e as Fronteiras do Norte dependem de locais macro únicos para zonas de 50 km, tornando a energia de backup o principal fator de custo. As recentes licenças de portadora de utilidades da CST permitem que a Saudi Arabia Railways e a Water Transmission and Technologies Company comercializem pilones e valas de fibra existentes, possibilitando construções de menor custo do que macropoles independentes. No montanhoso Asir, mastros estaiados posicionados em cumes proporcionam backhaul de micro-ondas em linha de visão para cidades costeiras, destacando a diversidade de design impulsionada pelo terreno em todo o mercado de torres de telecomunicações da Arábia Saudita.

Cenário Competitivo

A concentração do setor é moderada. A entidade TAWAL-Golden Lattice governa aproximadamente 30.000 locais — cerca de 58% do inventário nacional — enquanto a plataforma transfronteiriça do CCG da Zain-Ooredoo-TASC e o ponto de observação estratégico da IHS Towers injetam pressão contestável. A concorrência gira em torno do crescimento de ocupação, eficiência energética e formatos stealth de implantação rápida, em vez de números brutos de torres.

O piloto de compartilhamento de espectro mmWave da Nokia demonstrou uma camada de host neutro definida por software capaz de hospedar três operadoras em antenas compartilhadas, reduzindo o capex incremental em 27% por inquilino. A parceria de 2025 da ZTE com a TAWAL estende a colaboração para energia digital, aproveita as químicas de fosfato de ferro e lítio e integra controladores de energia baseados em IA que reduzem o tempo de operação a diesel em 72 horas por mês.

As concessionárias que entram no mercado por meio de licenças de prestador de serviços de portadora oferecem novas opções de locais ao longo de oleodutos e rotas de transmissão de energia, representando tanto ameaças de parceria quanto de substituição para as TowerCos incumbentes. Em resposta, as incumbentes estão agrupando gabinetes de computação de borda com arrendamentos de colocação, criando relacionamentos com clientes mais sólidos e abrindo fluxos de receita auxiliares.

Líderes do Setor de Torres de Telecomunicações da Arábia Saudita

Golden Lattice Investment Co. (GLIC)

TAWAL

Mobily Tower Assets

Etihad Salam Telecom Company

IHS Towers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: ZTE e TAWAL firmaram um acordo de cooperação estratégica abrangendo infraestrutura de telecomunicações e soluções de energia digital, incluindo retrofits de baterias de lítio para 1.000 locais fora da rede.

- Fevereiro de 2025: NEOM e DataVolt concordaram em codesenvolver um campus de data center de IA de emissão líquida zero de USD 5 bilhões que dependerá de redes de torres de host neutro ultradensas.

- Fevereiro de 2025: A CST emitiu quatro novas licenças de telecomunicações, canalizando aproximadamente SAR 1 bilhão em novos ativos de torres e fibra ao longo de corredores ferroviários e de utilidades.

- Janeiro de 2025: A STC revelou uma expansão de rede de USD 9 bilhões com ênfase na densificação de torres 5G e atualizações de backhaul de fibra.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Arábia Saudita

As torres de telecomunicações são fundamentais na transmissão sem fio, servindo como espinha dorsal para antenas e equipamentos de comunicação. Ao suportar redes móveis, essas torres cobrem extensas áreas, garantindo transmissão e recepção de sinal ininterruptas entre dispositivos móveis e a rede. As torres de telecomunicações vêm em vários tamanhos, incluindo torres de treliça, monopolos e torres estaiadas, cada uma personalizada para atender a requisitos específicos de rede e localização.

O mercado de torres de telecomunicações da Arábia Saudita é segmentado por propriedade (locais de propriedade de operadoras, de propriedade privada e cativos de Mobile Network Operator), por instalação (cobertura e base no solo) e por tipo de combustível (renovável e não renovável). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Operadora proprietária |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Base no solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Operadora proprietária |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Base no solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações da Arábia Saudita em 2026?

Está avaliado em USD 828,09 milhões e prevê-se que atinja USD 1.023,28 milhões até 2031 a um CAGR de 4,32%.

Por que as TowerCos independentes estão ganhando participação na Arábia Saudita?

As operadoras estão monetizando ativos passivos para liberar capital para espectro 5G e atualizações de rádio, permitindo que as TowerCos capturem 59,02% de participação em 2025.

Qual é o papel da Visão 2030 na demanda por torres?

Os gigaprojetos da Visão 2030 exigem cobertura ultradensa e de baixa latência, impulsionando novas construções de locais e implantações de pequenas células em coberturas.

Com que rapidez as torres alimentadas por energia renovável estão crescendo?

Os locais exclusivamente renováveis estão se expandindo a um CAGR de 16,41% à medida que as TowerCos reduzem o OPEX de diesel e se alinham com as metas nacionais de sustentabilidade.

Qual design de torre lidera o mercado?

Os monopolos detêm 49,12% de participação, mas os designs stealth são o segmento de crescimento mais rápido porque cumprem regras estéticas urbanas mais rígidas.

Qual é o principal desafio operacional para locais fora da rede?

O aumento dos custos de diesel e logística infla o OPEX, levando as TowerCos a adotar híbridos de energia solar com baterias que reduzem o uso de combustível em até 65%.

Página atualizada pela última vez em: