Tamanho e Participação do Mercado de Comunicações de Petróleo e Gás Offshore

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

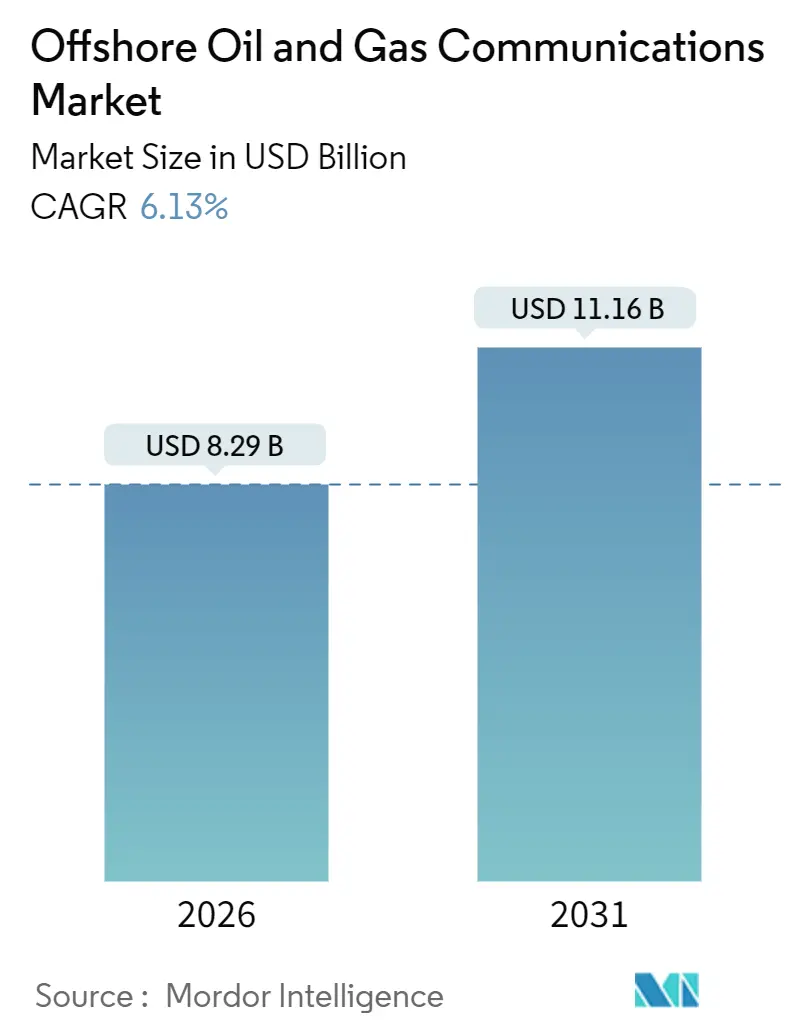

| Tamanho do Mercado (2026) | 8.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações de Petróleo e Gás Offshore por Mordor Intelligence

O tamanho do mercado de comunicações de petróleo e gás offshore atingiu USD 8,29 bilhões em 2026 e está projetado para crescer até USD 11,16 bilhões até 2031, refletindo um CAGR de 6,13%. A expansão é sustentada por operadores que substituem sistemas de terminal de abertura muito pequena (VSAT) de enlace único por arquiteturas híbridas que combinam satélites em órbita baixa terrestre, células 5G privadas e fibra submarina para possibilitar análises em tempo real em ativos fixos e flutuantes. Os operadores encaram a conectividade como uma alavanca operacional que apoia centros de comando remoto, softwares de manutenção preditiva e conceitos de plataformas não tripuladas, reduzindo coletivamente o efetivo offshore e aumentando o tempo de atividade dos equipamentos. Satélites de alta capacidade estão reduzindo lacunas de cobertura, enquanto redes privadas 5G fornecem latência determinística para sistemas instrumentados de segurança. O crescimento da demanda também se correlaciona com sanções em projetos de águas profundas no Brasil e na Guiana que exigem enlaces resilientes além de 2.500 m de profundidade. Por fim, o rigor crescente dos mandatos de cibersegurança IEC 62443 está forçando os proprietários de ativos a modernizar rádios legados em favor de redes definidas por software e monitoradas que passam em auditorias regulatórias.

Principais Conclusões do Relatório

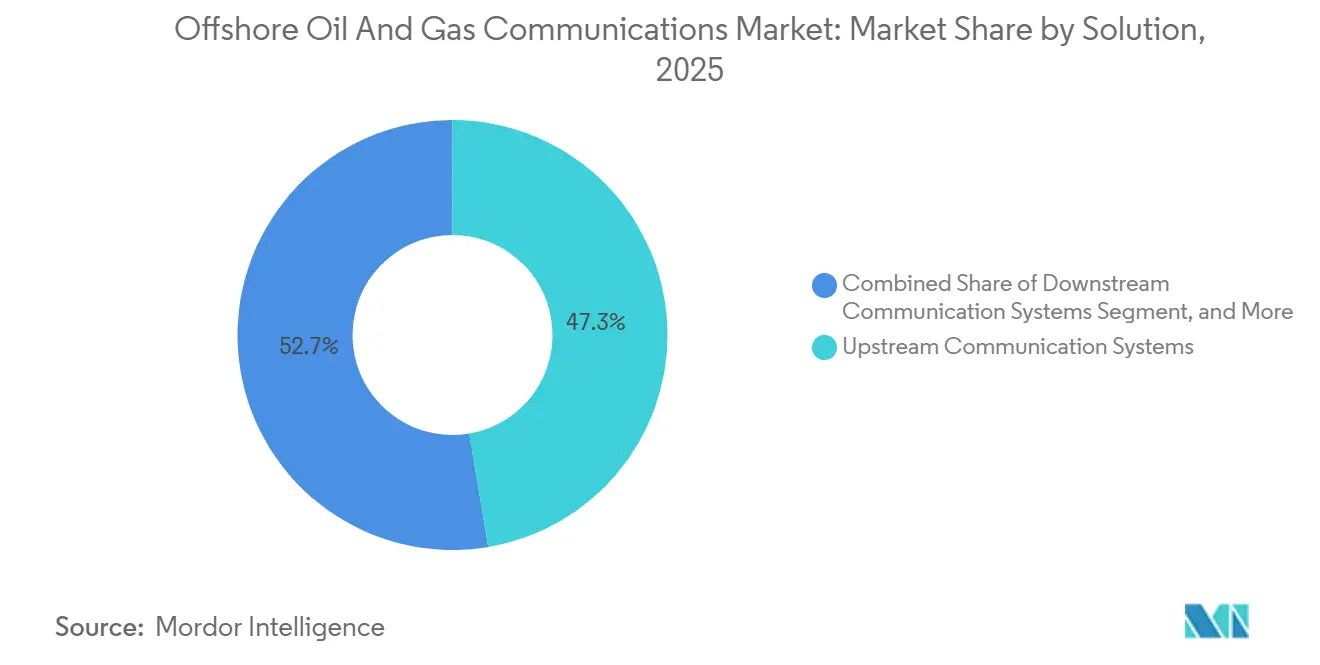

- Por solução, os sistemas upstream lideraram o mercado de comunicações de petróleo e gás offshore com 47,34% de participação de mercado em 2025, enquanto os sistemas downstream avançam a um CAGR de 6,77% até 2031.

- Por tecnologia de rede de comunicação, o VSAT capturou 39,77% do tamanho do mercado de comunicações de petróleo e gás offshore em 2025, e as redes 5G ou LTE privado estão expandindo a um CAGR de 6,96% até 2031.

- Por componente, o hardware deteve 56,13% da participação do mercado de comunicações de petróleo e gás offshore em 2025, e as receitas de software estão crescendo a um CAGR de 6,72% até 2031.

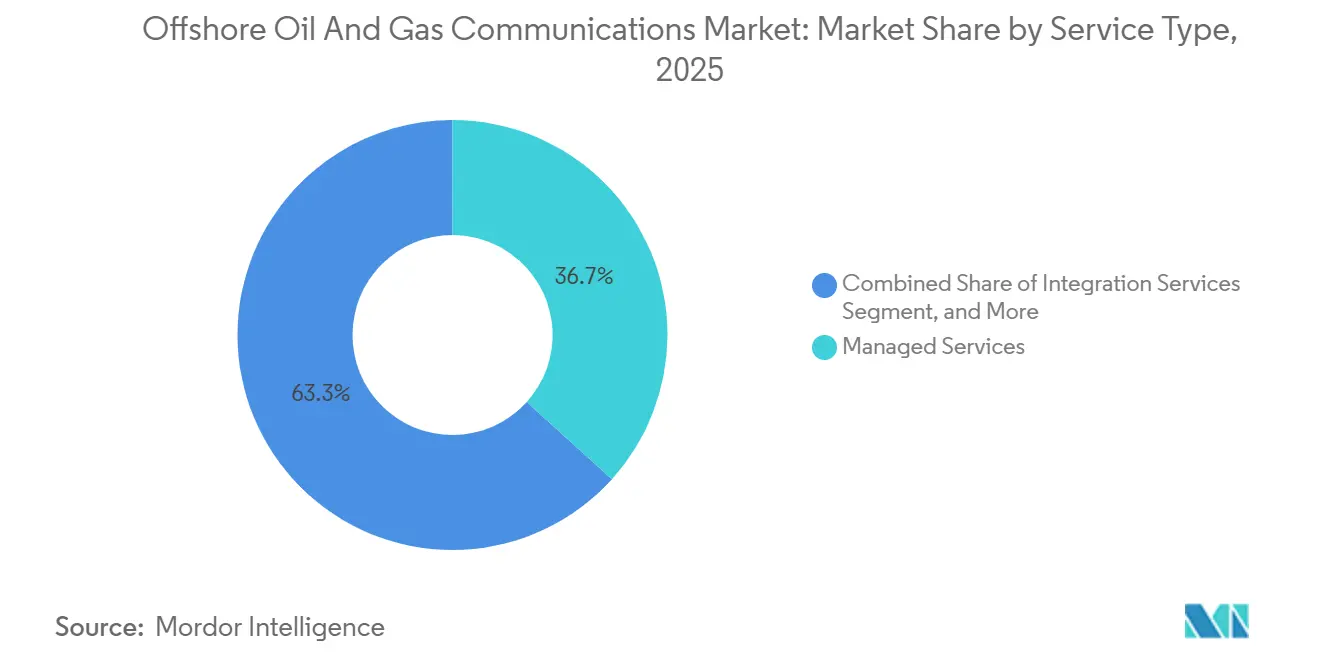

- Por tipo de serviço, os serviços gerenciados responderam por 36,71% do tamanho do mercado de comunicações de petróleo e gás offshore em 2025, enquanto os serviços de integração crescem a um CAGR de 6,93% durante o período de previsão.

- Por tipo de instalação offshore, as plataformas fixas comandaram 42,39% da participação do mercado de comunicações de petróleo e gás offshore em 2025, e as unidades de produção, armazenamento e offloading flutuantes estão projetadas para crescer a um CAGR de 7,17% até 2031.

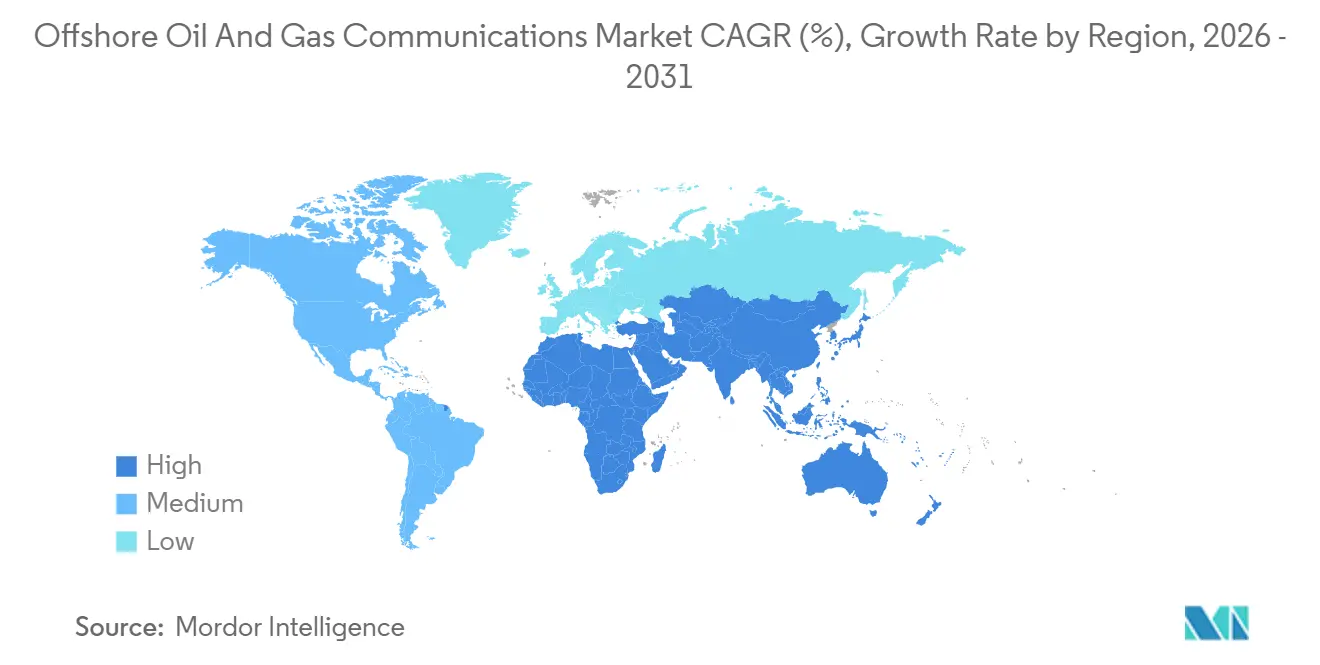

- Por geografia, a Ásia-Pacífico gerou 28,82% da receita de 2025, mas o Oriente Médio está previsto para registrar um CAGR de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Comunicações de Petróleo e Gás Offshore

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das necessidades de largura de banda para monitoramento de sondas em tempo real | +1.2% | América do Norte, Europa, offshore global | Médio prazo (2-4 anos) |

| Expansão de projetos de águas profundas além de 2.500 m | +1.4% | América do Sul, África, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações de LTE privado habilitadas por 5G em ativos flutuantes | +1.3% | América do Norte, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Uso crescente de IA baseada em borda para manutenção preditiva | +0.9% | Global, inicialmente na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de cibersegurança do setor de energia se tornando mais rigorosas | +0.7% | Europa, América do Norte, Oriente Médio | Curto prazo (≤ 2 anos) |

| Megaconstelações de satélites fornecendo enlaces de baixa latência | +1.0% | América do Sul, África, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Necessidades de Largura de Banda para Monitoramento de Sondas em Tempo Real

As unidades de perfuração atualmente geram conjuntos de dados de múltiplos terabytes por dia, superando em muito a capacidade dos enlaces VSAT de 2 Mbit/s. A adoção de células 5G privadas em ativos como o Maersk Integrator entregou uplinks de 50 Mbps em 2025, permitindo que vídeo em 4K e telemetria de fundo de poço chegassem aos centros terrestres em segundos.[1]Maersk Drilling, "Maersk Integrator Obtém Uplink 5G," maerskdrilling.com A visibilidade em tempo real reduziu o tempo não produtivo em poços de águas profundas em até 20% e melhorou a retenção de tripulação ao dobrar a largura de banda de bem-estar durante os períodos fora de pico. Os fornecedores agora oferecem largura de banda em camadas que prioriza o tráfego operacional, alinhando o custo à utilização.

Expansão de Projetos de Águas Profundas Além de 2.500 m

Os campos de ultra-profundidade requerem latência abaixo de 50 ms para controles de preventores de erupção submarinos e sistemas de posicionamento dinâmico. O programa FPSO Mero da Petrobras depende de anéis de fibra gerenciados que garantem baixa latência, enquanto a plataforma Whale da Shell adicionou enlaces com tripla redundância em 2025 para proteger uma produção de 100.000 barris por dia.[2]Subsea 7 Resumo do Projeto, "Rede de Fibra Mero," subsea7.com A expansão da área de exploração de águas profundas está, portanto, acelerando os pedidos de topologias híbridas satélite-fibra e servidores de borda que se sincronizam com clusters de alto desempenho em terra.

Implantações de LTE Privado Habilitadas por 5G em Ativos Flutuantes

A Nokia e a Tampnet instalaram microrreceptores de 3,5 GHz licenciados em oito plataformas do Mar do Norte em 2025, permitindo que a Aker BP desativasse os laços de barramento de campo em cobre e reduzisse os custos de manutenção em 40%. A latência determinística do 5G suporta detectores de gás vestíveis, botões de emergência sem fio e sensores de IoT industrial em FPSOs móveis, eliminando as restrições de cabeamento que dificultam os módulos rotativos. O apoio regulatório, como a aceleração pela Ofcom do licenciamento de espectro offshore que havia sido anteriormente atrasado por obstáculos de coordenação, também está acelerando a adoção.

Uso Crescente de IA Baseada em Borda para Manutenção Preditiva

As plataformas agora executam mecanismos de inferência próximos a controladores lógicos programáveis, reduzindo a latência de alertas de horas para segundos. O projeto piloto de 2024 da Murphy Oil previu falhas em caixas de engrenagem com 72 horas de antecedência, evitando três paralisações avaliadas em aproximadamente USD 18 milhões. Os fornecedores cobram taxas de assinatura por módulos de IA em contêineres em um ritmo que está elevando a receita de software mais rapidamente do que as vendas de hardware. Embora a inferência seja executada localmente, o retreinamento de modelos desencadeia picos episódicos de largura de banda que os provedores de serviços gerenciados devem acomodar por meio de políticas dinâmicas de qualidade de serviço.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Degradação de sinal por condições climáticas severas em enlaces Ka-band | -0.8% | Atlântico Norte, Mar do Norte, Oceano Austral | Curto prazo (≤ 2 anos) |

| Alto CAPEX de backbones de fibra submarina | -1.1% | Golfo do México, pré-sal do Brasil, África Ocidental, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Alocação limitada de espectro em blocos offshore | -0.5% | Indonésia, Índia, Nigéria, Angola, Argentina | Médio prazo (2-4 anos) |

| Escassez de técnicos de radiofrequência dispostos a trabalhar offshore | -0.6% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Degradação de Sinal por Condições Climáticas Severas em Enlaces Ka-Band

O Ka-band oferece melhorias de capacidade dez vezes maiores, mas sofre desvanecimento por chuva que reduz a disponibilidade abaixo de 95% durante tempestades severas. As plataformas do Mar do Norte registraram historicamente 120 horas de interrupções em Ka-band por ano, em comparação com 30 horas em Ku-band. Os operadores agora implantam gateways de diversidade de site e terminais multi-órbita para manter a continuidade, porém os riscos residuais impedem que cargas de trabalho totalmente sensíveis à latência migrem do Ku-band.[3]Atualização para Investidores Baker Hughes, "IA de Borda em Offshore," bakerhughes.com

Alto CAPEX de Backbones de Fibra Submarina

A instalação de fibra blindada a USD 50.000-100.000 por quilômetro eleva os custos de enlaces de 200 km para a faixa de USD 10-20 milhões. O cabo Whale da Shell, concluído em 2025 com um orçamento de USD 18 milhões, só é viável para campos com ciclos de vida de várias décadas e altas taxas de produção. Operadores menores frequentemente adiam as modernizações de fibra porque a disponibilidade de embarcações e as licenças de trabalho a quente prolongam os horizontes de retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Upstream Domina, Downstream Acelera

A parcela upstream do mercado de comunicações de petróleo e gás offshore respondeu por 47,34% do tamanho do mercado em 2025, refletindo a pesada alocação de capital para ativos de exploração e produção, nos quais os dados em tempo real melhoram diretamente a eficiência da perfuração. A telemetria de borda proveniente de completações inteligentes de poços, atualmente incorporada em 60% dos novos poços de águas profundas, ancora a demanda por enlaces contínuos de alta largura de banda.

As instalações downstream, embora menores atualmente, estão previstas para crescer a um CAGR de 6,77% até 2031, à medida que as refinarias adicionam redes sem fio com 10.000 sensores para monitoramento de emissões e vazamentos, criando cargas de comunicação que se aproximam das das instalações upstream. Os operadores midstream também estão implantando cabos de sensoriamento por fibra óptica que detectam eventos de intrusão em dutos em tempo real, estendendo o mercado de comunicações de petróleo e gás offshore para nichos de monitoramento de integridade de dutos.

Por Tecnologia de Rede de Comunicação: VSAT Lidera, 5G e LTE Privado Avançam

O VSAT manteve uma liderança de receita de 39,77% em 2025, pois um prato de 1,2 m pode ser instalado em poucos dias, permitindo o rápido comissionamento de novas sondas. A tecnologia, portanto, ancora os cronogramas de partida remota para poços exploratórios, consolidando sua dominância no mercado de comunicações de petróleo e gás offshore.

Esse domínio está se enfraquecendo à medida que as redes 5G e LTE privado expandem a um CAGR de 6,96%, habilitadas por alocações de espectro licenciado que fornecem latência previsível para laços de segurança e IoT industrial. Enquanto isso, a fibra permanece o teto de largura de banda onde a economia permite, como exemplificado pelo cabo de 120 km Johan Sverdrup da Equinor, que substituiu inteiramente os enlaces VSAT.

Por Componente: Hardware Domina, Software Ganha Impulso

O hardware respondeu por 56,13% da receita de 2025, pois cada plataforma ainda requer antenas, rádios e cabeamento que podem custar entre USD 0,5 e 2 milhões por site. Essa base de hardware sustenta uma grande parcela do mercado de comunicações de petróleo e gás offshore, mesmo à medida que as aquisições gradualmente migram para modelos de despesas operacionais.

O software, por outro lado, está expandindo a um CAGR de 6,72%, à medida que os fornecedores licenciam análises, suites de gerenciamento de rede e pilhas de cibersegurança que entregam valor independentemente do hardware físico. A precificação por assinatura se alinha com as métricas de tempo de atividade da produção, convertendo licenças únicas em fluxos de receita de longo prazo.

Por Tipo de Serviço: Serviços Gerenciados Lideram, Serviços de Integração Aceleram

Os serviços gerenciados responderam por 36,71% da receita de serviços em 2025, pois os operadores preferem terceirizar o monitoramento e a resolução de problemas de rede 24 × 7 para fornecedores como Harris CapRock. Esse modelo transfere o risco de desempenho para os provedores e libera os operadores de contratar especialistas em radiofrequência, que são escassos.

Os serviços de integração, crescendo a um CAGR de 6,93%, abordam a complexidade de converter 1.000 laços analógicos legados em tráfego baseado em Ethernet em ativos brownfield. Estudos de coordenação de espectro e projetos de segmentação VLAN, portanto, mantêm os integradores de sistemas especializados totalmente ocupados durante o período de previsão.

Por Tipo de Instalação Offshore: Plataformas Fixas Lideram, FPSOs Avançam

As plataformas fixas responderam por 42,39% das instalações em 2025, sustentadas por décadas de desenvolvimento de estruturas jacket no Golfo do México e no Mar do Norte que fornecem posições de montagem estáveis para pratos de micro-ondas e antenas de arranjo em fase. Seu status maduro sustenta um ciclo central de reposição de hardware dentro do mercado de comunicações de petróleo e gás offshore.

As embarcações de produção, armazenamento e offloading flutuantes, no entanto, estão projetadas para crescer a um CAGR de 7,17%, porque nações como Brasil e Guiana sancionam campos de águas profundas que só podem ser monetizados com unidades de processamento móveis. Essa tendência intensifica a demanda por terminais de satélite omnidirecionais e células 5G privadas que mantêm a conectividade à medida que os FPSOs giram em torno de suas torres de ancoragem.

Análise Geográfica

A Ásia-Pacífico gerou 28,82% da receita de 2025, impulsionada pela Petronas, ONGC e CNOOC, que estão modernizando frotas de jack-ups envelhecidas com enlaces de fibra óptica até a sonda e LTE privado que alimentam centros de operações remotas em Kuala Lumpur, Mumbai e Shenzhen. As aprovações de espectro governamentais são geralmente simplificadas na Malásia, permitindo que os ensaios passem do laboratório ao campo em menos de 6 meses. A América do Norte mantém seu status de banco de testes tecnológico. A plataforma Anchor da Chevron no Golfo do México combina satélites em órbita baixa terrestre com malha 5G que encaminha o tráfego de segurança de alta prioridade pelos enlaces celulares, relegando os dados não críticos aos circuitos VSAT. A resiliência a furacões continua sendo um fator central, levando a instalações de antenas de dupla órbita que mantêm o tempo de atividade próximo a 99,9%.

A Europa continua investindo em modernizações de fibra submarina. O cabo de 120 km da Equinor para Johan Sverdrup, concluído no final de 2024, permitiu que o operador desativasse os enlaces geoestacionários e reduzisse os custos anuais de largura de banda em 60%. A Diretiva NIS2, em vigor desde 2024, pressiona ainda mais os operadores a adotar serviços gerenciados de segurança que monitoram o tráfego de tecnologia operacional em busca de anomalias. O Oriente Médio é o mercado regional de crescimento mais rápido, com uma perspectiva de CAGR de 7,11%. A concessão pela Saudi Aramco em 2025 de USD 180 milhões em contratos de 5G privado para 15 plataformas de gás sinaliza o apetite regional por conceitos de plataformas não tripuladas que dependem de enlaces contínuos de classe gigabit. A ADNOC está seguindo o mesmo caminho nos projetos Zakum e Hail, incorporando gateways de cibersegurança para cumprir com a IEC 62443.

A América do Sul cavalga sobre o boom do pré-sal do Brasil. O contrato de sete anos e USD 120 milhões da Petrobras com a Speedcast cobre 12 FPSOs que transmitem dados de reservatório em tempo real para centros de análise em terra, consolidando receitas de serviço de longa duração. Operadores menores na Guiana e no Suriname usam o Starlink Maritime para evitar o CAPEX de contratos fixos de VSAT. A África permanece fragmentada. Os operadores angolanos ainda dependem do VSAT Ku-band tradicional porque as estações de aterragem de fibra próximas à costa são escassas, enquanto as empresas independentes nigerianas estão testando antenas de painel plano da Kymeta para reduzir a área de ocupação no convés. A clareza regulatória sobre o espectro offshore permanece um gargalo que pode acrescentar até 12 meses aos cronogramas de implantação na Nigéria e em Angola.

Cenário Competitivo

O mercado de comunicações de petróleo e gás offshore é moderadamente fragmentado. Os cinco maiores fornecedores — Inmarsat, Hughes Network Systems, Nokia, Ericsson e ABB — detêm coletivamente cerca de 40% de participação de receita, deixando amplo espaço para operadores regionais de satélites, especialistas em cabos submarinos e empresas de integração. O modelo de taxa fixa do Starlink Maritime a USD 5.000 por mês forçou os provedores incumbentes de VSAT a introduzirem camadas baseadas em uso que corroem as margens em 10-15%. Os fornecedores de equipamentos agora favorecem contratos baseados em resultados. O LTE privado certificado ATEX Zona 1 da Nokia, por exemplo, substituiu malhas Wi-Fi em 25 plataformas do Mar do Norte, garantindo latência determinística para sistemas de segurança. O Ability Marine Advisory System da ABB combina computação de borda com largura de banda de satélite, reduzindo a complexidade de integração para os operadores de FPSOs.

Os registros de patentes destacam a pressão de inovação. A Ericsson registrou 12 patentes em 2024-2025 sobre fatiamento de rede que divide um único rádio 5G em pistas virtuais com desempenho garantido para controle de perfuração, bem-estar da tripulação e vídeo de vigilância. Empresas de cabos submarinos como a Subsea 7 capturam demanda de nicho em projetos emblemáticos, mas enfrentam limitações de adoção porque o custo de instalação pode superar USD 100.000 por quilômetro. As competências de integração são um diferencial. A Harris CapRock opera centros de operação de rede multi-inquilino que monitoram enlaces para mais de 50 ativos offshore, ajudando a preencher uma lacuna de mão de obra criada por uma taxa de vagas de 22% em funções de radiofrequência offshore em 2025. A Redline Communications mantém um nicho em micro-ondas para plataformas do Mar do Norte densamente agrupadas que desejam latência abaixo de 3 ms sem CAPEX de fibra.

Líderes do Setor de Comunicações de Petróleo e Gás Offshore

ABB Ltd

Alcatel-Lucent Submarine Networks

AT&T Inc.

Baker Hughes Co.

CommScope Holding Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Inmarsat lançou a rede ELERA de cinco satélites geoestacionários de alta capacidade que empregam gateways de diversidade de site para sustentar 99,9% de disponibilidade durante tempestades tropicais.

- Novembro de 2025: A Saudi Aramco emitiu USD 180 milhões em contratos para Nokia e Ericsson para 5G privado em 15 plataformas de gás offshore, com conclusão do projeto prevista para meados de 2027.

- Outubro de 2025: A Subsea 7 concluiu um enlace de fibra de 150 km para a plataforma Whale da Shell no Golfo do México a um custo de USD 18 milhões.

- Setembro de 2025: A Petrobras assinou um acordo de serviços gerenciados de USD 120 milhões com a Speedcast cobrindo conectividade para 12 FPSOs na província pré-sal do Brasil.

Escopo do Relatório Global do Mercado de Comunicações de Petróleo e Gás Offshore

O Relatório do Mercado de Comunicações de Petróleo e Gás Offshore é Segmentado por Solução (Sistemas de Comunicação Upstream, Sistemas de Comunicação Midstream, Sistemas de Comunicação Downstream), Tecnologia de Rede de Comunicação (Rede de Comunicação Celular, Rede de Comunicação VSAT, Rede de Comunicação Baseada em Fibra Óptica, Rede de Comunicação por Micro-ondas, 5G/LTE Privado), Componente (Hardware, Software, Serviços), Tipo de Serviço (Serviços Gerenciados, Serviços Profissionais, Serviços de Manutenção e Suporte, Serviços de Integração), Tipo de Instalação Offshore (Sondas de Perfuração, Unidade de Produção, Armazenamento e Offloading Flutuante (FPSO), Plataformas de Produção Fixas, Embarcações de Apoio e Navios de Suprimento, Sistemas de Produção Submarinos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Comunicação Upstream |

| Sistemas de Comunicação Midstream |

| Sistemas de Comunicação Downstream |

| Rede de Comunicação Celular |

| Rede de Comunicação VSAT |

| Rede de Comunicação Baseada em Fibra Óptica |

| Rede de Comunicação por Micro-ondas |

| 5G/LTE Privado |

| Hardware |

| Software |

| Serviços |

| Serviços Gerenciados |

| Serviços Profissionais |

| Serviços de Manutenção e Suporte |

| Serviços de Integração |

| Sondas de Perfuração |

| Unidade de Produção, Armazenamento e Offloading Flutuante (FPSO) |

| Plataformas de Produção Fixas |

| Embarcações de Apoio e Navios de Suprimento |

| Sistemas de Produção Submarinos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Solução | Sistemas de Comunicação Upstream | ||

| Sistemas de Comunicação Midstream | |||

| Sistemas de Comunicação Downstream | |||

| Por Tecnologia de Rede de Comunicação | Rede de Comunicação Celular | ||

| Rede de Comunicação VSAT | |||

| Rede de Comunicação Baseada em Fibra Óptica | |||

| Rede de Comunicação por Micro-ondas | |||

| 5G/LTE Privado | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Serviço | Serviços Gerenciados | ||

| Serviços Profissionais | |||

| Serviços de Manutenção e Suporte | |||

| Serviços de Integração | |||

| Por Tipo de Instalação Offshore | Sondas de Perfuração | ||

| Unidade de Produção, Armazenamento e Offloading Flutuante (FPSO) | |||

| Plataformas de Produção Fixas | |||

| Embarcações de Apoio e Navios de Suprimento | |||

| Sistemas de Produção Submarinos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de comunicações de petróleo e gás offshore em 2026?

O tamanho do mercado de comunicações de petróleo e gás offshore atingiu USD 8,29 bilhões em 2026 e está previsto para crescer de forma constante a um CAGR de 6,13%.

Qual tecnologia de comunicação está crescendo mais rapidamente para plataformas offshore?

As redes 5G e LTE privado são as opções de crescimento mais rápido, avançando a um CAGR de 6,96% à medida que os operadores buscam latência determinística e confiabilidade de espectro licenciado.

Por que os FPSOs estão criando nova demanda de conectividade?

As embarcações de produção flutuantes operam em campos de águas profundas onde estruturas fixas são impossíveis, por isso dependem de enlaces híbridos de satélite e 5G que funcionam à medida que a embarcação muda de rumo, impulsionando um crescimento de segmento de CAGR de 7,17%.

Qual é o maior fator restritivo para os serviços de satélite Ka-band offshore?

O desvanecimento intenso por chuva em bacias de condições climáticas severas, como o Mar do Norte, pode reduzir a disponibilidade do Ka-band abaixo de 95%, levando os operadores a manter backups de dupla banda ou multi-órbita.

Qual região está prevista para se expandir mais rapidamente até 2031?

O Oriente Médio está projetado para registrar um CAGR de 7,11% devido às grandes implantações de 5G privado em novos projetos de gás da Saudi Aramco e da ADNOC.

Como as regras de cibersegurança estão afetando as redes offshore?

Regulamentações como a IEC 62443 e a Diretiva NIS2 europeia exigem o monitoramento contínuo do tráfego de tecnologia operacional, levando os operadores a adotar serviços gerenciados de segurança e firewalls de próxima geração.

Página atualizada pela última vez em: