Tamanho e Participação do Mercado de Torres de Telecomunicações da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

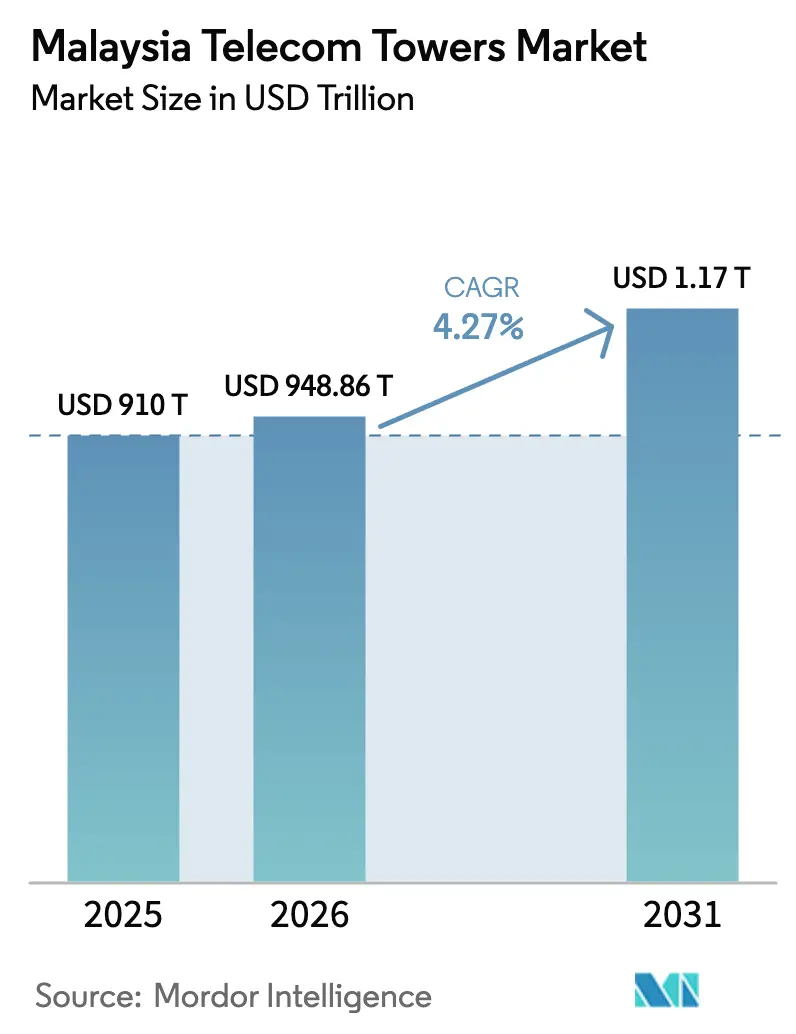

| Tamanho do mercado no ano base (2025) | 910 Bilhões de dólares |

| Tamanho do Mercado (2026) | 948.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1169.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações da Malásia por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações da Malásia em 2026 é estimado em USD 948,86 milhões, crescendo a partir do valor de 2025 de USD 910 milhões, com projeções para 2031 mostrando USD 1.169,18 milhões, crescendo a um CAGR de 4,27% no período 2026-2031.

As crescentes necessidades de cobertura 5G, o programa de conectividade JENDELA e os movimentos setoriais para desinvestir ativos passivos moldam coletivamente as perspectivas de crescimento atuais. A maior parte da nova demanda origina-se da construção paralela de redes 5G, enquanto as lacunas rurais continuam a exigir macrossites tradicionais que apoiam as metas do JENDELA. A consolidação entre TowerCos está se acelerando, possibilitando vantagens de escala em gestão de energia, otimização de ocupação e conformidade regulatória. Ao mesmo tempo, os sites alimentados por energia renovável estão começando a moderar os custos operacionais em corredores remotos, e o arranjo nacional de Rede de Núcleo Multi-Operador (MOCN) está ajudando os operadores incumbentes a racionalizar o capex sem comprometer a qualidade do serviço.

Principais Conclusões do Relatório

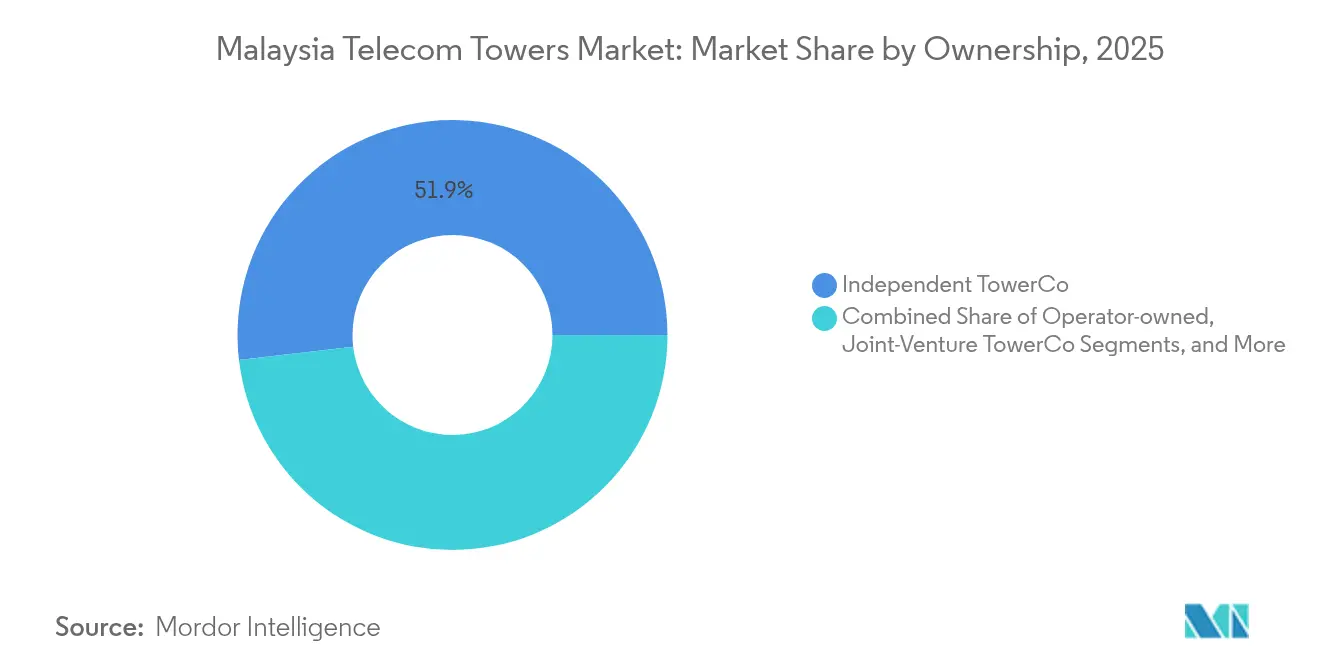

- Por propriedade, as TowerCos independentes lideraram com 51,86% da participação do mercado de torres de telecomunicações da Malásia em 2025; o mesmo segmento está projetado para registrar um CAGR de 7,7% até 2031.

- Por tipo de instalação, as estruturas em solo representaram 60,95% do tamanho do mercado de torres de telecomunicações da Malásia em 2025, enquanto as implantações em cobertura avançam a um CAGR de 5,29% até 2031.

- Por tipo de combustível, os sistemas híbridos de rede/diesel responderam por 80,72% do tamanho do mercado de torres de telecomunicações da Malásia em 2025, enquanto os sites alimentados por energia renovável devem se expandir a um CAGR de 19,52% até 2031.

- Por tipo de torre, os monopolos capturaram 49,73% da receita em 2025, enquanto as estruturas stealth e camufladas registraram o CAGR mais rápido, de 6,83%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de 5G em rede dupla acelerando novos macrossites e small cells | +1.2% | Corredores urbanos no Vale de Klang, Penang, Johor Bahru | Médio prazo (2-4 anos) |

| Metas governamentais do JENDELA impulsionando a construção de torres rurais | +0.8% | Malásia Oriental e estados do norte da Península | Longo prazo (≥ 4 anos) |

| Aumento do consumo de dados móveis exigindo densificação 4G/5G e co-localizações | +0.9% | Nacional, maior concentração em centros turísticos e de negócios | Curto prazo (≤ 2 anos) |

| Consolidação Estado-TowerCo desbloqueando capex para atualizações | +0.6% | Todos os estados, concentrado em torno de clusters multitenant | Médio prazo (2-4 anos) |

| Energia solar híbrida reduzindo o OPEX em corredores fora da rede | +0.4% | Rodovias remotas, ilhas e corredores fora da rede | Longo prazo (≥ 4 anos) |

| Programa de acesso a crédito para proprietários de terrenos acelerando a aquisição de sites | +0.3% | Parcelas rurais fragmentadas na Malásia Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de 5G em rede dupla acelerando novos macrossites e small cells

A transição da Malásia de um modelo único de 5G por atacado para duas redes paralelas obriga os operadores a duplicar as pegadas de cobertura em áreas de alto valor. A U Mobile obteve aprovação regulatória em março de 2025 para implantar a segunda rede 5G do país, firmando imediatamente acordos de acesso a torres com a EdgePoint Infrastructure e a EDOTCO [1]Alexander Wong, "U Mobile Receives MCMC Award Letter to Deploy Malaysia's Second 5G Network," SoyaCincau, soyacincau.com. A necessidade de serviços diferenciados impulsiona torres macro adicionais e small cells em áreas densas onde a reutilização de espectro melhora o desempenho. As construções paralelas mantêm as taxas de ocupação saudáveis para as TowerCos independentes, apesar do compartilhamento de infraestrutura por meio do framework MOCN de seis vias totalmente operacional.

Metas governamentais do JENDELA impulsionando a construção de torres rurais

O JENDELA determina banda larga quase universal até 2025, estendendo obrigações a regiões que carecem de retorno comercial imediato. O Ministério das Comunicações destacou os pontos turísticos de Sabah em abril de 2025 como zonas prioritárias antes da Visita à Malásia 2026 [2]Bernama, "Step Up Internet Quality at Sabah Tourist Spots Ahead of VM2026," Free Malaysia Today, freemalaysiatoday.com. A MCMC seguiu com testes de campo intensificados para fazer cumprir os padrões de qualidade, obrigando os operadores a adicionar macrossites mesmo onde a densidade populacional é baixa. Os modelos de financiamento combinam subsídios federais e arrendamento de TowerCo para compensar fluxos de receita reduzidos, garantindo atividade contínua na remota Malásia Oriental.

Aumento do consumo de dados móveis exigindo densificação 4G/5G e co-localizações

O consumo de dados móveis por usuário está projetado para subir de 21,6 GB por mês em 2024 para 51,9 GB em 2029, um salto de 140%. Espera-se que 84% das assinaturas móveis adotem o 5G até 2029, pressionando as grades macro existentes. Os operadores, portanto, buscam acordos de co-localização que distribuam equipamentos eletrônicos por torres compartilhadas enquanto adicionam setores de capacidade. Embora o arranjo MOCN de seis vias simplifique o compartilhamento da camada ativa, as torres físicas ainda requerem atualizações adicionais de capacidade de carga para arrays de antenas adicionais e pratos de micro-ondas.

Consolidação Estado-TowerCo desbloqueando capex para atualizações

As estratégias de ativos leves ganham força à medida que as operadoras monetizam a infraestrutura passiva. A Khazanah Nasional aumentou sua participação na EDOTCO para 32% em março de 2025, alinhando a riqueza soberana com os planos de expansão da TowerCo. A operadora-mãe Axiata, de volta ao lucro no exercício fiscal de 2024, usa os recursos para financiar a modernização do núcleo RAN. Revisões de desinvestimento semelhantes na EdgePoint Infrastructure revelam forte interesse de capital privado, embora as avaliações permaneçam sensíveis às perspectivas de ocupação. A consolidação proporciona regimes de manutenção unificados, aquisição de energia em nível de grupo e relatórios ESG em nível de portfólio que atraem tanto credores quanto clientes corporativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade e taxas de licenciamento em nível estadual | -0.7% | Pressão seletiva em Selangor, Penang, Johor | Curto prazo (≤ 2 anos) |

| Monetização incerta do 5G limitando o CAPEX dos operadores | -0.9% | Modelos de receita nacionais para todas as MNOs | Médio prazo (2-4 anos) |

| Oferta limitada de energia renovável desacelerando programas de torres verdes | -0.3% | Cinturões industriais com alta demanda de rede | Longo prazo (≥ 4 anos) |

| Risco de duplicação em rede dupla reduzindo as taxas de ocupação | -0.5% | Portfólios existentes em clusters urbanos maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade e taxas de licenciamento em nível estadual

O uso do solo, os controles estéticos e a tributação local variam consideravelmente entre os 13 estados da Malásia. Em Selangor e Penang, mais desenvolvidos, estudos ambientais adicionais e consultas comunitárias prolongam as janelas de aprovação, atrasando a tão necessária densificação 5G. O aviso da MCMC em abril de 2025 de que as operadoras de telecomunicações enfrentam penalidades por má qualidade de serviço aumenta a urgência, mas não substitui a autoridade estadual [3]Heirul Kamel, "MCMC to Crack Down on Telcos Over Poor Internet Access," Lowyat.net, lowyat.net. As TowerCos, portanto, dedicam equipes de relacionamento para harmonizar a documentação, mas ainda orçam prazos mais longos e custos de conformidade mais elevados em comparação com as aprovações federais.

Monetização incerta do 5G limitando o CAPEX dos operadores

A Malásia atingiu 82,4% de cobertura 5G por área populacional e 53,35% de adoção até dezembro de 2024. Mesmo assim, a receita média por usuário não aumentou proporcionalmente, levantando questões sobre o retorno do investimento sob o modelo de atacado duplo. A GSMA alertou em abril de 2025 que os apetites de investimento podem permanecer contidos até que a clareza de preços melhore. O Dell'Oro Group prevê que as relações capex-receita dos operadores caiam de 16% em 2024 para 14% até 2027, sinalizando gastos cautelosos em novas torres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: TowerCos independentes ampliam liderança por meio de eficiência de escala

As TowerCos independentes capturaram 51,86% da participação do mercado de torres de telecomunicações da Malásia em 2025, traduzindo-se no maior pool de receita do setor. Sua participação está projetada para crescer a um CAGR de 7,7% à medida que os operadores desinvestem portfólios envelhecidos e priorizam atualizações de espectro. O setor de torres de telecomunicações da Malásia demonstra que os hosts neutros podem elevar as taxas de ocupação mais rapidamente do que as entidades verticalmente integradas, porque cada MNO busca soluções de cobertura rápidas e com baixo capex. A receita da EDOTCO cresceu 9,64% e o lucro operacional 23,24% em 2024, confirmando que estruturas de custo enxutas e programas sistemáticos de economia de energia sustentam a expansão das margens.

As TowerCos em joint venture oferecem um modelo de transição; a expansão do OCK Group no Laos por meio de uma joint venture governamental de 70% indica como a diversificação regional melhora a resiliência dos lucros. As torres de propriedade de operadoras e cativas de MNOs ainda atendem ao tráfego de missão crítica em áreas legadas, mas agora enfrentam crescente pressão econômica para desbloquear capital represado. À medida que o mercado de torres de telecomunicações da Malásia avança em direção a 2030, espera-se que os players independentes dominem os corredores estratégicos e implementem plataformas de monitoramento inteligente que otimizem energia, segurança e manutenção preditiva.

Por Instalação: Força das estruturas em solo equilibrada pelo impulso das coberturas urbanas

As estruturas em solo entregaram 60,95% do tamanho do mercado de torres de telecomunicações da Malásia em 2025, beneficiando-se de construções econômicas em parcelas de terreno disponíveis nos distritos rurais da Península. Elas permanecem vitais para a cobertura macro de ampla área, especialmente sob as obrigações do JENDELA. Por outro lado, as implantações em cobertura desfrutam de um CAGR de 5,29% até 2031, à medida que as câmaras municipais favorecem cada vez mais soluções discretas que preservam a estética do horizonte urbano. O mercado de torres de telecomunicações da Malásia, portanto, se divide entre alcance rural e capacidade urbana, com muitos operadores adotando portfólios mistos que limitam o custo médio de construção enquanto maximizam o potencial de densificação.

As torres em cobertura frequentemente integram painéis stealth e antenas compactas, mitigando o impacto visual e facilitando as aprovações municipais. Elas também encurtam as distâncias de backhaul de fibra em áreas densas, melhorando a latência para casos de uso empresarial 5G. O framework MOCN de seis vias eleva ainda mais o apelo das coberturas; o equipamento ativo compartilhado reduz a carga por operador, permitindo estruturas mais leves e menor área de ocupação em locais premium.

Por Tipo de Combustível: Adoção de energia renovável acelera apesar da preferência pela rede

As soluções híbridas de rede/diesel mantiveram 80,72% do tamanho do mercado de torres de telecomunicações da Malásia em 2025, porque o acesso à rede elétrica permanece generalizado nos estados da Península. Os geradores a diesel ainda fazem backup de sites críticos, especialmente aqueles que hospedam múltiplos operadores. No entanto, as torres alimentadas por energia renovável registram um CAGR robusto de 19,52% até 2031, à medida que as metas de sustentabilidade sobem nas agendas corporativas. O site solar híbrido de 5,9 kWp da EdgePoint, apresentado em abril de 2025, alcançou uma redução anual de CO₂ de 78%, fornecendo prova de conceito para a viabilidade solar tropical.

O fornecimento limitado de energia renovável e os altos custos iniciais retardam uma implantação mais ampla, mas o Programa Corporativo de Energia Verde da Malásia incentiva acordos de compra de energia de longo prazo. As TowerCos cada vez mais agrupam painéis solares, baterias de íons de lítio e controladores inteligentes para reduzir as visitas de caminhões a diesel e melhorar o tempo de atividade ao longo de corredores remotos de rodovias. À medida que os relatórios de carbono se tornam uma expectativa das partes interessadas, os ativos renováveis estão prontos para diferenciar portfólios e atrair financiamento vinculado à sustentabilidade.

Por Tipo de Torre: Prevalência dos monopolos desafiada por soluções stealth

Os monopolos detinham 49,73% de participação na receita em 2025 e continuam sendo preferidos pela implantação rápida, pequena área de ocupação e capacidade de extensão modular. Seu design de coluna única se alinha com as regras de zoneamento suburbano, permitindo aprovações mais fáceis do que as alternativas de treliça. No entanto, os formatos stealth e camuflados crescem a um CAGR de 6,83% porque a resistência da comunidade contra a poluição visual se intensifica em distritos mais abastados. Esses designs disfarçam antenas em mastros de bandeiras, sinalização ou fachadas de edifícios, exigindo aluguéis mais altos, mas desbloqueando sites que de outra forma seriam inacessíveis para torres convencionais.

As estruturas de treliça e estaiadas atendem a demandas excepcionais de altura e carga, particularmente para transmissão ou terrenos acidentados, mas sua participação está diminuindo à medida que os operadores reestruturem as redes para o 5G denso. O mercado de torres de telecomunicações da Malásia, portanto, pivota em direção a formatos flexíveis que equilibram capacidade com conformidade, garantindo que as considerações de design incorporem tanto a engenharia quanto a aceitação da vizinhança.

Análise Geográfica

A Malásia Peninsular ancora a receita de rede, com o Vale de Klang, Penang e Johor Bahru gerando a maior parte do arrendamento de torres devido à população concentrada e à rápida digitalização empresarial. Esses clusters metropolitanos lideram a experimentação de small cells e a demanda por coberturas, complementando grades macro mais amplas que sustentam os fluxos de mobilidade ao longo das rodovias interestaduais. As TowerCos independentes dominam a propriedade nesses corredores, aproveitando a economia de multiocupação e o licenciamento simplificado para acompanhar o crescimento do tráfego de dados e as metas de SLA.

A Malásia Oriental, abrangendo Sabah e Sarawak, demonstra economias contrastantes. A topografia, os assentamentos mais esparsos e os maiores custos logísticos elevam as despesas de construção, mas o turismo e os setores de recursos criam bolsões de demanda premium. O impulso federal para melhorar a conectividade nos sites turísticos de Sabah antes da Visita à Malásia 2026 traz nova coordenação federal-estadual, combinando subsídios do JENDELA com compromissos das operadoras para atingir metas de qualidade. As torres alimentadas por energia renovável veem adoção mais precoce aqui, dado o alcance limitado da rede e a alta logística de diesel.

As regras de licenciamento específicas de cada estado moldam o ritmo de implantação em ambas as regiões. Os critérios estéticos mais rígidos de Selangor prolongam a aprovação de coberturas urbanas, enquanto Kelantan oferece protocolos simplificados destinados a acelerar as construções rurais. O mercado de torres de telecomunicações da Malásia, portanto, requer um sequenciamento de implantação diferenciado que pondere a densidade comercial, a disponibilidade de subsídios e os prazos administrativos. O MOCN nacional ajuda a equalizar a paridade de serviço, mas o posicionamento físico das torres ainda deve navegar pelas ordenanças locais e negociações com proprietários de terrenos.

Cenário Competitivo

O mercado de torres de telecomunicações da Malásia apresenta concentração moderada, com três grandes TowerCos independentes — EDOTCO, EdgePoint Infrastructure e OCK Group — controlando a maioria dos ativos de terceiros. A EDOTCO sozinha gerencia mais de 20.000 sites regionais, e sua controladora Axiata está avaliando opções estratégicas no valor de aproximadamente USD 3 bilhões. O portfólio regional da EdgePoint supera 15.400 sites, incluindo cerca de 1.800 na Malásia; as potenciais discussões de venda pela DigitalBridge sublinham o apetite sustentado dos investidores. O OCK Group, embora menor no mercado doméstico, aproveita a expansão na ASEAN para equilibrar a exposição e se posiciona para retrofits renováveis de alto crescimento.

As vantagens competitivas dependem cada vez mais de soluções de energia, domínio regulatório e análise digital, em vez de simples contagem de torres. O lançamento do solar híbrido da EdgePoint diferencia suas credenciais ESG e reduz o OPEX do ciclo de vida, enquanto a EDOTCO pilota análises avançadas de baterias e manutenção preventiva orientada por IA para aumentar o tempo de atividade. Players regionais menores exploram relacionamentos locais para garantir direitos de cobertura municipal, formando clusters de nicho que posteriormente se tornam alvos de aquisição para TowerCos maiores.

O ambiente MOCN de seis vias remodela o poder de barganha. Os operadores se beneficiam das camadas ativas compartilhadas, enquanto as TowerCos devem manter modelos comerciais flexíveis para garantir compromissos multitenant sob taxas de ocupação médias potencialmente mais baixas. As empresas preparadas para integrar hosts de small cells, postes em nível de rua e DAS interno em um único framework de arrendamento estão posicionadas para capturar receita incremental à medida que os casos de uso do 5G se diversificam.

Líderes do Setor de Torres de Telecomunicações da Malásia

EDOTCO Group Sdn Bhd

EdgePoint Infrastructure Sdn Bhd.

OCK Group Bhd

D'Harmoni Telco Infra Sdn.Bhd.

PDC Telecommunication Services Sdn Bhd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A EdgePoint Towers lançou o primeiro site solar híbrido da Malásia com painéis fotovoltaicos de 5,9 kWp e armazenamento em bateria, reduzindo as emissões anuais em 78% e possibilitando 100% de energia renovável durante as horas ideais.

- Março de 2025: A U Mobile recebeu a Carta de Concessão da MCMC para construir a segunda rede 5G da Malásia, inaugurando uma era de rede dupla.

- Março de 2025: A Khazanah Nasional elevou sua participação na EDOTCO para 32% após adquirir uma participação de 11% da INCJ.

- Fevereiro de 2025: A Maxis introduziu um serviço de energia baseado em solar para sua pegada de torres, a fim de reduzir a intensidade de carbono e as despesas com combustível.

- Janeiro de 2025: A Rede de Núcleo Multi-Operador de seis vias cobrindo Celcom, Digi, Maxis, U Mobile, TM e YTL Communications tornou-se totalmente operacional em todo o país.

Escopo do Relatório do Mercado de Torres de Telecomunicações da Malásia

As torres de telecomunicações desempenham um papel fundamental na transmissão sem fio, suportando antenas e equipamentos de comunicação. Essas torres facilitam as redes móveis, cobrindo vastas áreas e garantindo a transmissão e recepção contínua de sinais entre dispositivos móveis e a rede. As torres de telecomunicações vêm em vários designs e tamanhos, como torres de treliça, monopolos e torres estaiadas, adaptadas a locais específicos e requisitos de rede.

O mercado de torres de telecomunicações da Malásia é segmentado por propriedade (de propriedade da operadora, de propriedade privada e sites cativos de MNO), por instalação (cobertura e solo) e por tipo de combustível (renovável e não renovável).

Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Base Instalada (em Milhares de Unidades) para todos os Segmentos Acima.

| De propriedade da operadora |

| TowerCo Independente |

| TowerCo em Joint Venture |

| Cativo de MNO |

| Cobertura |

| Solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | De propriedade da operadora |

| TowerCo Independente | |

| TowerCo em Joint Venture | |

| Cativo de MNO | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações da Malásia em 2026?

O tamanho do mercado de torres de telecomunicações da Malásia é avaliado em USD 948,86 milhões em 2026.

Qual é a taxa de crescimento esperada para a receita de torres até 2031?

O valor de mercado está projetado para crescer a um CAGR de 4,27%, atingindo USD 1.169,18 milhões até 2031.

Qual modelo de propriedade lidera as implantações de torres?

As TowerCos independentes detêm 51,86% de participação de mercado e apresentam uma perspectiva de CAGR de 7,7%.

Por que as torres em cobertura estão ganhando força?

A densificação urbana e as regras de zoneamento mais rígidas favorecem os sites compactos em cobertura, que estão crescendo a um CAGR de 5,29%.

Com que rapidez as torres alimentadas por energia renovável estão se expandindo?

Os sites renováveis exibem um CAGR de 19,52% à medida que os operadores buscam menor OPEX e ganhos de sustentabilidade.

Qual é o principal desafio que retarda a construção de novas torres?

A complexidade do licenciamento em nível estadual e a variabilidade das taxas prolongam os ciclos de aprovação, dificultando a expansão rápida.

Página atualizada pela última vez em: