Tamanho e Participação do Mercado de Torres de Telecomunicações dos EAU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

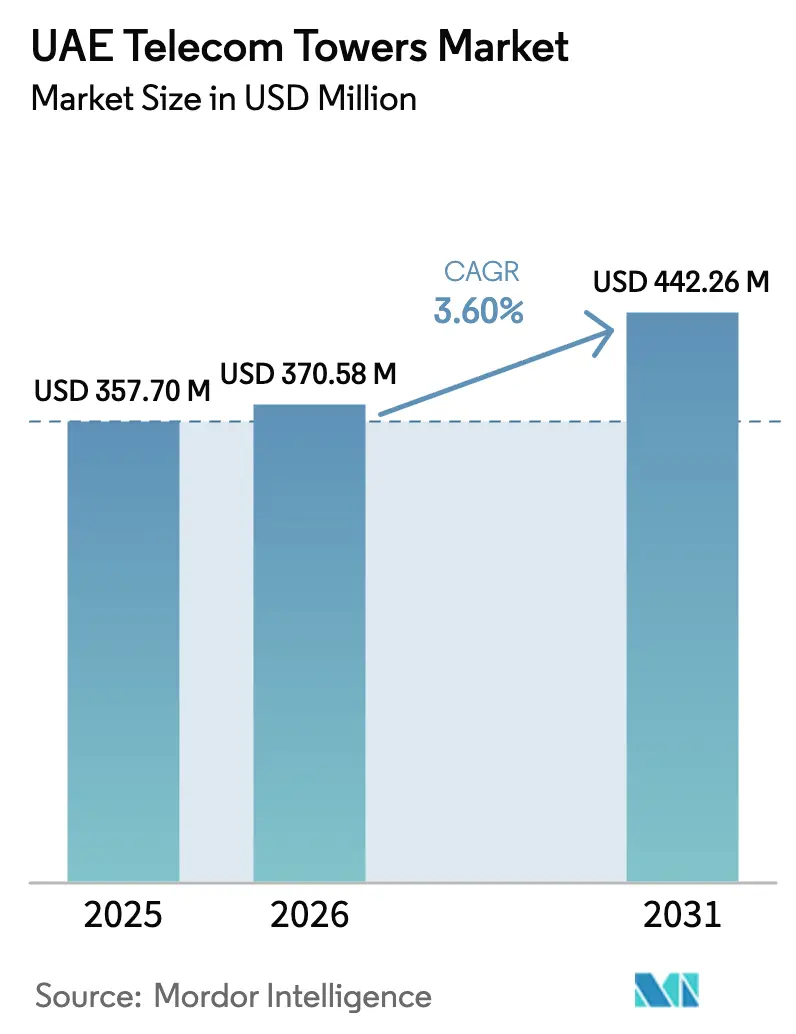

| Tamanho do mercado no ano base (2025) | 357.70 Milhões de dólares |

| Tamanho do Mercado (2026) | 370.58 Milhões de dólares |

| Tamanho do Mercado (2031) | 442.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.60% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações dos EAU por Mordor Intelligence

Espera-se que o tamanho do mercado de torres de telecomunicações dos EAU cresça de USD 357,70 milhões em 2025 para USD 370,58 milhões em 2026 e está previsto para atingir USD 442,26 milhões até 2031 a um CAGR de 3,60% no período 2026-2031.

O ritmo de crescimento moderado sinaliza um cenário de infraestrutura em maturação, onde a densificação seletiva e as atualizações 5G-Advanced impulsionam o investimento em vez da expansão em áreas virgens. A migração de macro para small cells em Dubai e Abu Dhabi, as estratégias de venda e arrendamento de volta por parte das operadoras e o roteiro federal de neutralidade de carbono combinam-se para sustentar a demanda por torres, mesmo que a ubiquidade do backhaul de fibra reduza a necessidade de novos sites macro. As empresas independentes de torres ganham relevância como anfitriões neutros, enquanto os portfólios de propriedade das operadoras se otimizam para eficiência de co-localização. Restrições ambientais como tempestades de areia e altas temperaturas ambiente moldam o design das torres, os custos operacionais e a economia do ciclo de vida.

Principais Conclusões do Relatório

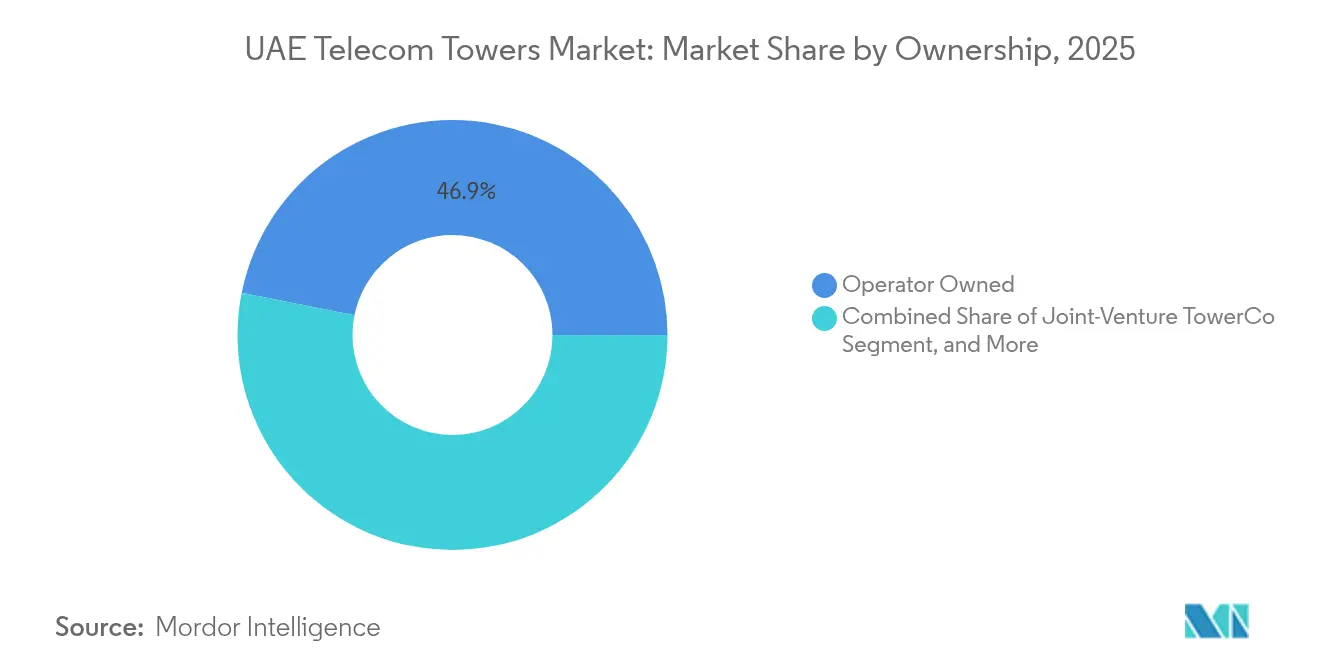

- Por propriedade, os sites de propriedade das operadoras lideraram com 46,85% da participação do mercado de torres de telecomunicações dos EAU em 2025.

- As empresas independentes de torres estão projetadas para registrar o CAGR mais rápido de 13,86% até 2031.

- Por instalação, as estruturas em solo representaram 49,92% do tamanho do mercado de torres de telecomunicações dos EAU em 2025.

- As soluções em cobertura avançam a um CAGR de 4,42% até 2031.

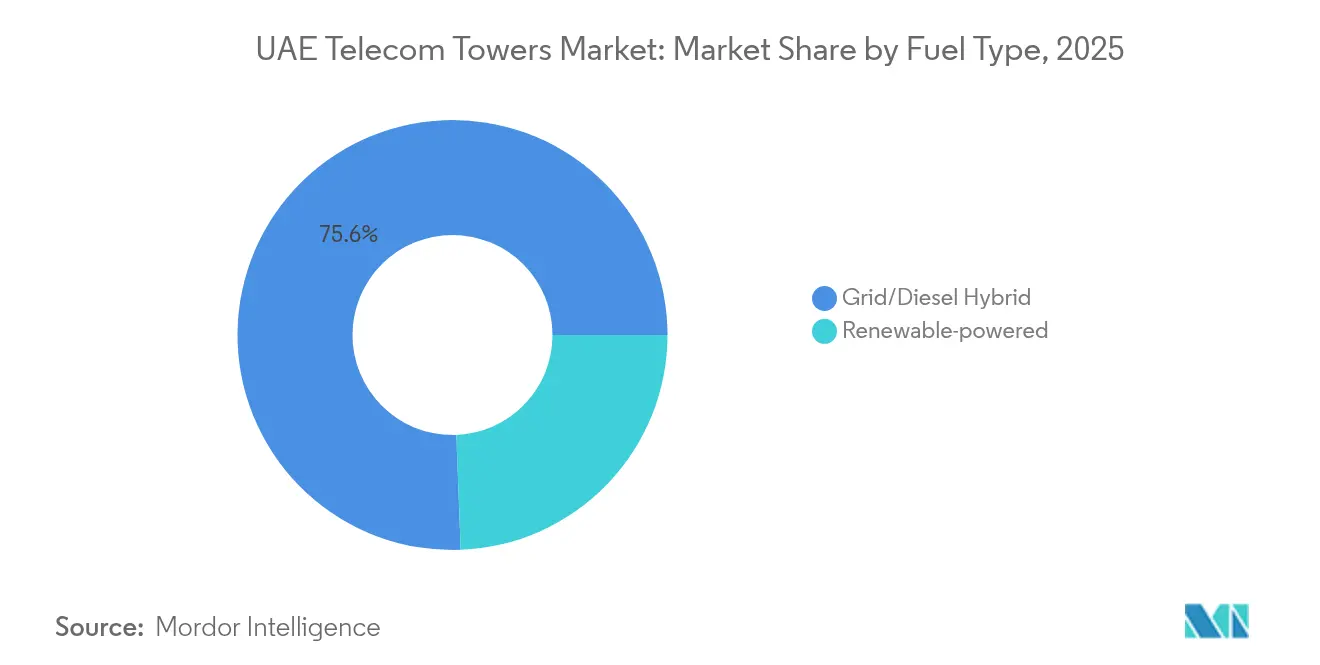

- Por tipo de combustível, os híbridos rede-diesel detinham 75,61% do tamanho do mercado de torres de telecomunicações dos EAU em 2025, enquanto as renováveis crescem a um CAGR de 17,64%.

- Por tipo de torre, os monopolos representaram 53,55% da participação do mercado de torres de telecomunicações dos EAU em 2025, e os formatos stealth registram o CAGR mais elevado de 8,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Torres de Telecomunicações dos EAU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de densificação 5G | +1.2% | Foco nacional em Dubai, Abu Dhabi, Sharjah | Curto prazo (≤ 2 anos) |

| Aumento do consumo de dados móveis e altas velocidades de download | +0.8% | Todos os emirados, pico nos corredores urbanos | Médio prazo (2-4 anos) |

| Monetização de torres pelas operadoras e venda com arrendamento de volta | +0.6% | Portfólios de ativos em todo o país | Médio prazo (2-4 anos) |

| Transição de macro para small cells em IoT de cidades inteligentes | +0.4% | Zonas de cidades inteligentes de Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Demanda por 5G privado em clusters industriais | +0.3% | Zonas industriais de Abu Dhabi, Dubai South | Médio prazo (2-4 anos) |

| Retrofits de energia renovável e mandatos verdes | +0.2% | Projetos de sustentabilidade em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Densificação 5G Impulsionam a Expansão da Infraestrutura

Os critérios de licenciamento de espectro da TDRA obrigam a uma qualidade mínima de cobertura que leva as operadoras a adicionar sites em corredores de alto tráfego, onde as perdas de propagação em ondas milimétricas são acentuadas. A Etisalat by e& e a du iniciaram implantações 5G-Advanced em distritos centrais de negócios que requerem nós de baixa potência com espaçamento reduzido para manter o desempenho de throughput e latência. Essas implantações visam casos de uso empresarial como mobilidade autônoma, cloud gaming e automação industrial; cada um exige velocidades sustentadas de classe gigabit que a cobertura macro tradicional não consegue manter. A estratégia de densificação seletiva ajuda o mercado de torres de telecomunicações dos EAU a equilibrar a qualidade da rede com a eficiência de capital.

O Aumento do Consumo de Dados Móveis Exige Maior Capacidade de Rede

O consumo médio de dados móveis por usuário ultrapassou 25 GB por mês em 2024, impulsionado pelo streaming, aplicações de RA e pela proliferação de dispositivos conectados. Para aliviar o congestionamento, a du agrega espectro de 3,5 GHz e 2,1 GHz e expande painéis de antenas massive-MIMO que requerem suportes estruturalmente modificados e sistemas de energia atualizados. Os requisitos elevados de capacidade levam as operadoras a refarmar o espectro de 1,8 GHz para sobreposições 5G-NSA, o que, por sua vez, impulsiona o reforço seletivo de torres e ciclos de troca de antenas em sites de cobertura.[1]du, "Comunicado de Imprensa sobre Melhoria de Rede 5G-Advanced 2024," du.com

A Monetização de Torres pelas Operadoras Remodela a Estrutura do Mercado

As transações de venda com arrendamento de volta liberam capital para atualizações de software de rede principal, ao mesmo tempo que transferem ativos passivos para TowerCos especializadas. A Etisalat by e& Infrastructure avalia desinvestimentos parciais de portfólio; a du já criou uma subsidiária de torres que gerencia o arrendamento de sites para locatários MVNO emergentes. Proprietários independentes como TASC Towers e American Tower negociam modelos de arrendamento com múltiplos locatários que elevam as taxas médias de ocupação de 1,2 para 1,6, melhorando a economia dos sites e reduzindo o custo por megabyte para as operadoras hospedadas.

As Transições de IoT em Cidades Inteligentes Criam Complexidade de Infraestrutura

O roteiro de cidade inteligente de Dubai integra gestão de tráfego em tempo real, autenticação de identidade digital e redes de sensores municipais que exigem cobertura ubíqua e de baixa latência. As operadoras implantam gabinetes de computação de borda em sites de torres prioritários para que as cargas de trabalho de IA permaneçam dentro do emirado por razões de conformidade e latência. Designs de postes inteligentes camuflados se integram à estética urbana e abrigam antenas multibanda, nós de descarga Wi-Fi e sensores ambientais em um único formato de mobiliário urbano. [2]Escritório de Cidade Inteligente de Dubai, "Atualização da Estratégia Smart Dubai 2024," dubai.ae

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de aquisição de sites e limites de zoneamento | -0.7% | Distritos centrais de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| A ubiquidade do backhaul de fibra reduz a necessidade de macro | -0.5% | Cobertura nacional de FTTH | Médio prazo (2-4 anos) |

| Desvio de Capex para DAS interno e small cells | -0.4% | Centros comerciais | Médio prazo (2-4 anos) |

| Inflação de O&M relacionada a tempestades de areia e calor | -0.3% | Em todo o país, variação sazonal | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Aquisição de Sites Restringem a Expansão da Rede

Os altos valores fundiários e as rígidas normas de zoneamento nos distritos premium prolongam os ciclos de aprovação para mais de 12 meses e elevam os custos de arrendamento acima de USD 110.000 por site anualmente. As regras estéticas municipais exigem revestimentos camuflados ou integração arquitetônica que acrescentam 30% ao custo estrutural. Esses obstáculos atrasam a realização de receitas para as TowerCos e moderam o crescimento de novos sites no mercado de torres de telecomunicações dos EAU.

A Infraestrutura de Fibra Reduz as Dependências de Torres Macro

Com uma taxa de penetração de FTTH de 99,5%, as operadoras dependem do backhaul de fibra ubíquo para implantar small cells compactas em propriedades comerciais. Isso substitui o DAS interno pelo preenchimento macro externo, suprimindo a demanda por torres de grande porte em zonas densamente cabeadas. As TowerCos independentes deslocam o foco para rodovias rurais e perímetros industriais onde o alcance da fibra é menor e as estruturas macro permanecem economicamente viáveis. [3]Revisão do Setor de Telecomunicações dos EAU 2024, "Estatísticas de Penetração de FTTH," uae-telecom-review.ae

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propriedade: Modelos Independentes Ganham Impulso

A infraestrutura de propriedade das operadoras reteve 46,85% da participação do mercado de torres de telecomunicações dos EAU em 2025, refletindo as vantagens do legado de presença e a familiaridade regulatória. No entanto, o tamanho do mercado de torres de telecomunicações dos EAU para portfólios independentes está projetado para crescer a um CAGR de 13,86%, impulsionado pelos pipelines de venda com arrendamento de volta e pelo apelo das estratégias de capital reduzido. A economia de múltiplos locatários permite que TowerCos como a TASC Towers subscrevam projetos em áreas virgens adjacentes a corredores logísticos, onde as operadoras de rede móvel preferem arrendar a construir. Veículos de financiamento compatíveis com a Sharia e a participação de fundos soberanos reduzem ainda mais os custos de capital para novos entrantes independentes.

O aumento das taxas de ocupação, o diagnóstico remoto e as soluções de manutenção preditiva elevam as margens operacionais dos independentes, encorajando players estrangeiros a formar joint ventures com parceiros locais. Por outro lado, os sites controlados pelas operadoras concentram-se em áreas de missão crítica, como distritos governamentais e instalações de petróleo e gás, onde a soberania da rede permanece primordial. Esses dois modelos coexistem enquanto a TDRA promove o compartilhamento de infraestrutura ao mesmo tempo que protege os interesses de segurança nacional.

Por Instalação: Soluções em Cobertura Abordam Restrições Urbanas

As torres em solo representaram 49,92% do tamanho do mercado de torres de telecomunicações dos EAU em 2025, devido à sua dominância histórica ao longo de rodovias e cinturões suburbanos. Os formatos em cobertura crescem a um CAGR de 4,42% à medida que a densificação vertical supera a expansão horizontal em Dubai e Abu Dhabi. Os proprietários de edifícios monetizam os direitos aéreos por meio de contratos de arrendamento que frequentemente excedem USD 45.000 por ano, convertendo espaço ocioso em receita recorrente. O menor peso das unidades de antena ativa 5G permite que as operadoras instalem sites de três setores sem reforço estrutural, acelerando os ciclos de implantação de seis meses para dez semanas.

Embora a propagação em linha de visão possa ser desafiadora entre arranha-céus, novos algoritmos de beamforming e otimização de inclinação aumentam a confiabilidade da cobertura em coberturas. As estruturas em solo permanecem indispensáveis ao longo de rodovias arteriais, corredores desérticos e zonas industriais onde o estoque de edifícios é escasso. As TowerCos adotam planos de implantação híbridos, combinando monopolos ao nível da rua com nós em cobertura para alcançar serviço contíguo.

Por Tipo de Combustível: A Transição para Renováveis se Acelera

Os híbridos rede-diesel sustentaram 75,61% do tamanho do mercado de torres de telecomunicações dos EAU em 2025, apoiados por uma rede elétrica nacional bem desenvolvida e pelos requisitos obrigatórios de tempo de funcionamento em backup. No entanto, a categoria de renováveis cresce a um CAGR de 17,64% à medida que os custos fotovoltaicos caem abaixo de USD 0,015 por kWh e o armazenamento de fosfato de ferro-lítio se torna mainstream. As operadoras realizam projetos-piloto de retrofits solar mais bateria em corredores desérticos vulneráveis a atrasos na logística de combustível. Esses sites-piloto mostram uma queda de 28% no custo total de propriedade em três anos, validando implantações mais amplas que coincidem com a Estratégia de Energia dos EAU 2050.

Incentivos de política como rebates de juros em empréstimos verdes e elegibilidade para créditos de carbono aumentam a viabilidade dos projetos. Os controladores de microrrede híbrida permitem que as TowerCos sequenciem a descarga da bateria para minimizar as horas do gerador, reduzindo o consumo de diesel em 55% em relação à linha de base. A confiabilidade da rede nas áreas metropolitanas mantém a energia convencional como preferida para sites em cobertura, mas qualquer nova licitação de torre remota agora exige análise de viabilidade de energia renovável.

Por Tipo de Torre: Designs Stealth Atendem aos Requisitos Urbanos

Os monopolos alcançaram 53,55% da participação do mercado de torres de telecomunicações dos EAU em 2025, graças às suas pegadas compactas, seções modulares e instalação rápida. As variantes stealth e camufladas registram o CAGR mais rápido de 8,62%, impulsionadas por ordenanças municipais que protegem a estética do horizonte urbano próximo a sítios históricos, resorts de luxo e passeios à beira-mar. Os designs de painéis envolventes imitam postes de iluminação ou palmeiras, permitindo aprovações de sites em 60 dias em comparação com 120 dias para estruturas de aço expostas.

As estruturas de treliça permanecem preferidas para cenários de carregamento pesado, como co-localizações de múltiplos operadores ou antenas de radiodifusão que excedem 200 kg. Os mastros estaiados são raros devido à escassez de terrenos e às folgas de segurança. A era 5G aumenta o número de antenas por site, levando as TowerCos a retrofitar monopolos com suportes de montagem mais resistentes e a empregar revestimentos de proteção catódica que resistem a tempestades de areia abrasivas.

Análise Geográfica

Dubai e Abu Dhabi respondem por aproximadamente 74,62% dos sites de torres ativos, refletindo a densidade populacional, a atividade comercial e a demanda por serviços intensivos em dados. Os centros financeiros, os corredores turísticos e as linhas de metrô de Dubai exigem cobertura de baixa latência, levando à instalação de micro sites em coberturas a cada 300 m ao longo da Sheikh Zayed Road. O distrito de mobilidade inteligente ExploritY da cidade integra postes inteligentes com módulos de computação de borda que hospedam cargas de trabalho de IA para análise de tráfego, suportando locatários de múltiplos operadores sob um acordo de anfitrião neutro.

Abu Dhabi aproveita sua iniciativa de diversificação industrial para implantar redes 5G privadas em complexos petroquímicos e centros logísticos próximos ao Porto Khalifa. A alocação de espectro dedicado da ADNOC produz clusters de torres personalizados com elevadas folgas de solo para minimizar os riscos em áreas perigosas. Essas instalações privadas alimentam a ocupação incremental para as TowerCos, enquanto os subcontratados gerenciam a infraestrutura passiva sob contratos de serviço de longo prazo. Sharjah, Ajman e Ras Al Khaimah representam nós de crescimento emergentes onde os empreendimentos de uso misto aumentam a demanda de arrendamento em coberturas. Os parques industriais costeiros de Ras Al Khaimah implantam monopolos alimentados por energia renovável para lidar com a intermitência da rede durante os picos de carga do verão. Fujairah e Umm Al Quwain apresentam pegadas menores, mas apresentam mandatos de cobertura de pontos brancos ao longo dos corredores de rodovias interemirados, atraindo investimentos modestos, mas constantes em torres. A política de compartilhamento de infraestrutura da TDRA garante que cada novo site macro hospede pelo menos dois locatários operadores sempre que possível, impulsionando a melhoria da utilização de capital em todos os sete emirados.

Cenário Competitivo

O mercado de torres de telecomunicações dos EAU apresenta um perfil de concentração moderada, onde os cinco principais players controlam cerca de 68% da base instalada. A Etisalat by e& Infrastructure e a du Tower Operations protegem localizações estratégicas, mas arrendam capacidade cada vez mais para MVNOs como a Virgin Mobile UAE, refletindo o incentivo regulatório à concorrência no nível de serviço. Ambas as incumbentes implantam manutenção preditiva habilitada por IA, reduzindo o tempo de inatividade em 18% e diminuindo as visitas técnicas.

As TowerCos independentes elevam seu perfil por meio de economias de escala e ofertas de serviços diferenciadas. A TASC Towers busca contratos de construção sob medida ao longo de corredores de energia e parques industriais, enquanto o escritório representativo da American Tower negocia aquisições de portfólio para ganhar presença rapidamente. As parcerias com investidores locais apoiam a conformidade com os limites de propriedade estrangeira e agilizam o relacionamento com as municipalidades.

As tendências tecnológicas aceleram a intensidade competitiva. O RAN nativo em nuvem, os projetos-piloto de Open RAN e os formatos de postes inteligentes exigem atualizações de torres que proprietários menores podem ter dificuldade em financiar. Enquanto isso, os instrumentos de financiamento verde favorecem as TowerCos que se comprometem com retrofits renováveis, conferindo uma vantagem no custo de capital aos portfólios focados em sustentabilidade. A interação entre monetização de ativos, mudanças tecnológicas e mandatos ambientais molda um mercado onde a adaptabilidade da estrutura de propriedade equivale a uma vantagem competitiva duradoura.

Líderes do Setor de Torres de Telecomunicações dos EAU

Emirates Integrated Telecommunications Company (du)

Etisalat

TASC Towers

American Tower

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: a e& UAE investiu USD 50 milhões no Microsoft Azure Operator Nexus para expandir a computação de borda em sites de torres.

- Dezembro de 2024: a du finalizou sua implantação 5G-Advanced, adicionando agregação de portadoras para cobertura em ondas milimétricas.

- Novembro de 2024: Abu Dhabi revelou um plano de modernização digital de AED 13 bilhões que aumenta a demanda por infraestrutura de torres preparada para IA.

- Outubro de 2024: a ADNOC e a e& concluíram a maior rede 5G privada da região, abrangendo clusters industriais.

Escopo do Relatório do Mercado de Torres de Telecomunicações dos EAU

As torres de telecomunicações vêm em várias estruturas, como monopolos, tripoles, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros e configurações similares. Essas torres abrigam uma ou mais antenas de telecomunicações, facilitando as comunicações por rádio. Podem estar situadas no solo ou no topo de um edifício, frequentemente incluindo armazenamento de equipamentos e componentes eletrônicos. Embora essas torres não precisem de pessoal constante, requerem manutenção periódica. Impulsionada pela implantação da infraestrutura 5G, a expansão das torres de telecomunicações está preparada para persistir durante o período de previsão.

O relatório do mercado de torres de telecomunicações dos EAU é segmentado por propriedade (propriedade da operadora, propriedade privada e cativo de Mobile Network Operator), instalação (cobertura e solo) e por tipo de combustível (renovável e não renovável). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Propriedade da operadora |

| TowerCo Independente |

| TowerCo em Joint-Venture |

| Cativo de Mobile Network Operator |

| Cobertura |

| Solo |

| Alimentado por energia renovável |

| Híbrido Rede/Diesel |

| Monopolo |

| Treliça |

| Estaiada |

| Stealth / Camuflada |

| Por Propriedade | Propriedade da operadora |

| TowerCo Independente | |

| TowerCo em Joint-Venture | |

| Cativo de Mobile Network Operator | |

| Por Instalação | Cobertura |

| Solo | |

| Por Tipo de Combustível | Alimentado por energia renovável |

| Híbrido Rede/Diesel | |

| Por Tipo de Torre | Monopolo |

| Treliça | |

| Estaiada | |

| Stealth / Camuflada |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de torres de telecomunicações dos EAU em 2026?

O tamanho do mercado de torres de telecomunicações dos EAU é de USD 370,58 milhões em 2026.

Qual CAGR está previsto para as receitas de torres dos EAU até 2031?

Projeta-se que a receita cresça a um CAGR de 3,60% entre 2026 e 2031.

Qual modelo de propriedade de torres está crescendo mais rapidamente?

As TowerCos independentes registram o CAGR mais elevado de 13,86% devido à atividade de venda com arrendamento de volta.

Por que as instalações em cobertura estão ganhando força?

O espaço limitado no solo nas principais cidades e o hardware 5G mais leve tornam as coberturas mais rápidas de licenciar e instalar.

Como as metas de sustentabilidade estão afetando os sistemas de energia das torres?

Os sites alimentados por energia renovável estão se expandindo a um CAGR de 17,64% à medida que as operadoras se alinham com a meta de neutralidade de carbono dos EAU.

O que está impulsionando a demanda por torres stealth?

As regras de zoneamento estético em áreas urbanas premium favorecem estruturas camufladas, levando a um CAGR de 8,62% para os formatos stealth.

Página atualizada pela última vez em: