Tamanho e Participação do Mercado de Fôrmas para Construção da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fôrmas para Construção da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Cofragem da Arábia Saudita está projetado em USD 0,08 mil milhões em 2025, USD 0,09 mil milhões em 2026, e deverá atingir USD 0,11 mil milhões até 2031, crescendo a um CAGR de 4,10% de 2026 a 2031.

O mercado permanece estreitamente ligado ao setor de construção mais amplo do Reino, onde as mudanças na adjudicação de contratos, no investimento público e na execução de obras impulsionam a procura de cofragem de forma muito rápida. A atividade de construção continua a ser apoiada pelos gastos da Visão 2030, com a Arábia Saudita registando SAR 30,03 mil milhões (USD 8,0 mil milhões) em adjudicações de projetos em maio de 2026 e o Índice de Confiança Empresarial na Construção atingindo 55,7 em abril de 2026, apontando para um momentum sustentado em obra em todo o Reino. O orçamento do exercício fiscal de 2026 projeta um crescimento real do Produto Interno Bruto (PIB) de 4,6%. Define a despesa de capital em SAR 162 mil milhões (USD 43,2 mil milhões), o que mantém ativos os trabalhos de infraestrutura, transportes, habitação e desenvolvimento urbano para o mercado de cofragem da Arábia Saudita. O Fundo de Investimento Público está também a direcionar 80% da sua carteira para a implantação doméstica em 2026-2030, mantendo em movimento os desenvolvimentos intensivos em betão em habitação, logística, turismo e instalações desportivas, mesmo com as alterações no sequenciamento de projetos dentro do pipeline de gigaprojetos. Ao mesmo tempo, o faseamento dos projetos e as pressões sobre os custos dos materiais estão a manter o crescimento moderado em vez de acentuado. Ainda assim, a transição para a Expo 2030, a infraestrutura para a Copa do Mundo FIFA e o metro urbano está a preservar a procura por sistemas de maior especificação no mercado de cofragem da Arábia Saudita.

Principais Conclusões do Relatório

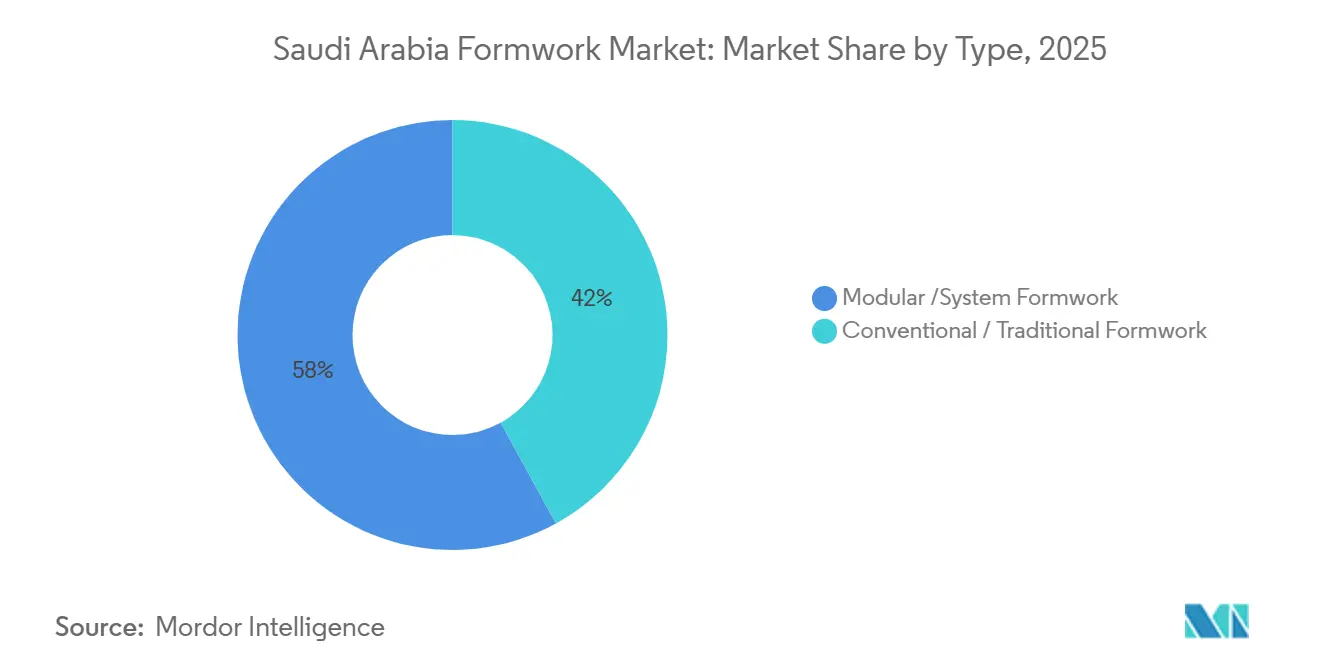

- Por tipo, a fôrma modular / de sistema representou 58% da receita de participação do mercado de fôrmas para construção da Arábia Saudita em 2025 e está projetada para expandir a um CAGR de 4,42% até 2031.

- Por configuração, a fôrma estática liderou com uma participação de 46% em 2025, enquanto a fôrma trepante está prevista para registrar o maior CAGR de 4,56% até 2031.

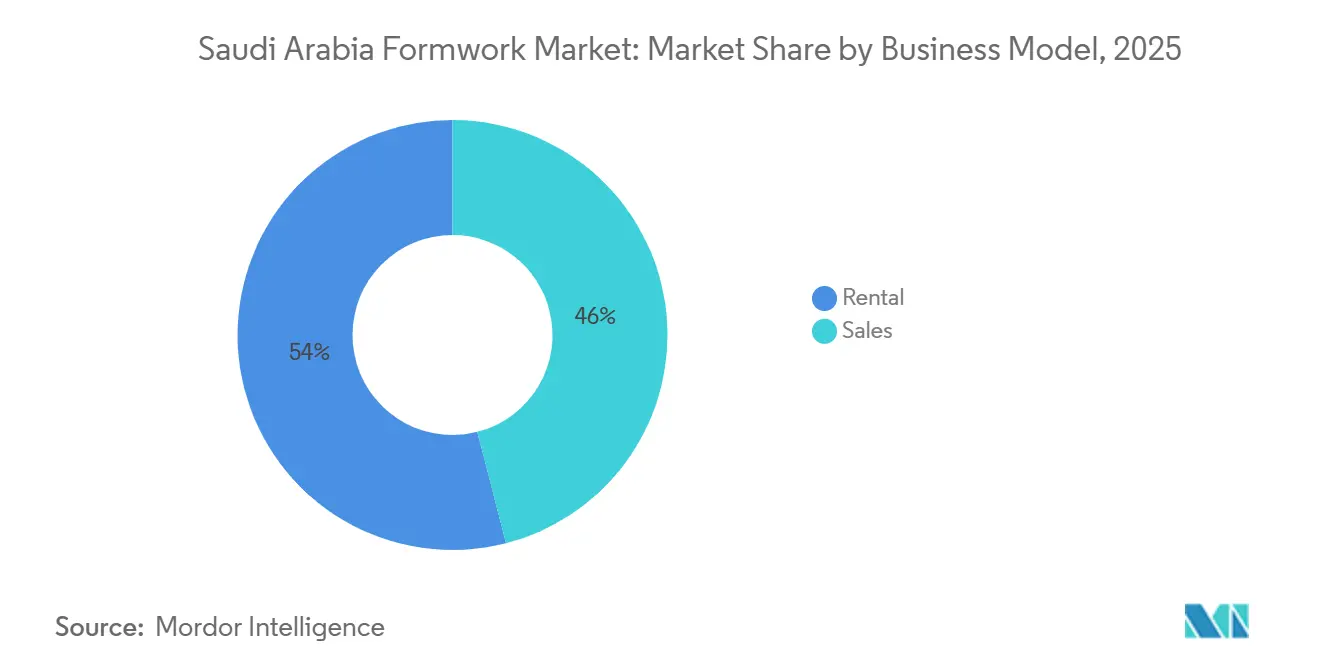

- Por modelo de negócio, a locação deteve 54% da participação do mercado de fôrmas para construção da Arábia Saudita em 2025, enquanto a locação também registrou o maior CAGR projetado de 4,98% até 2031.

- Por setor, a infraestrutura representou 39% do tamanho do mercado de fôrmas para construção da Arábia Saudita em 2025, e também está avançando ao CAGR mais rápido de 5,00% até 2031.

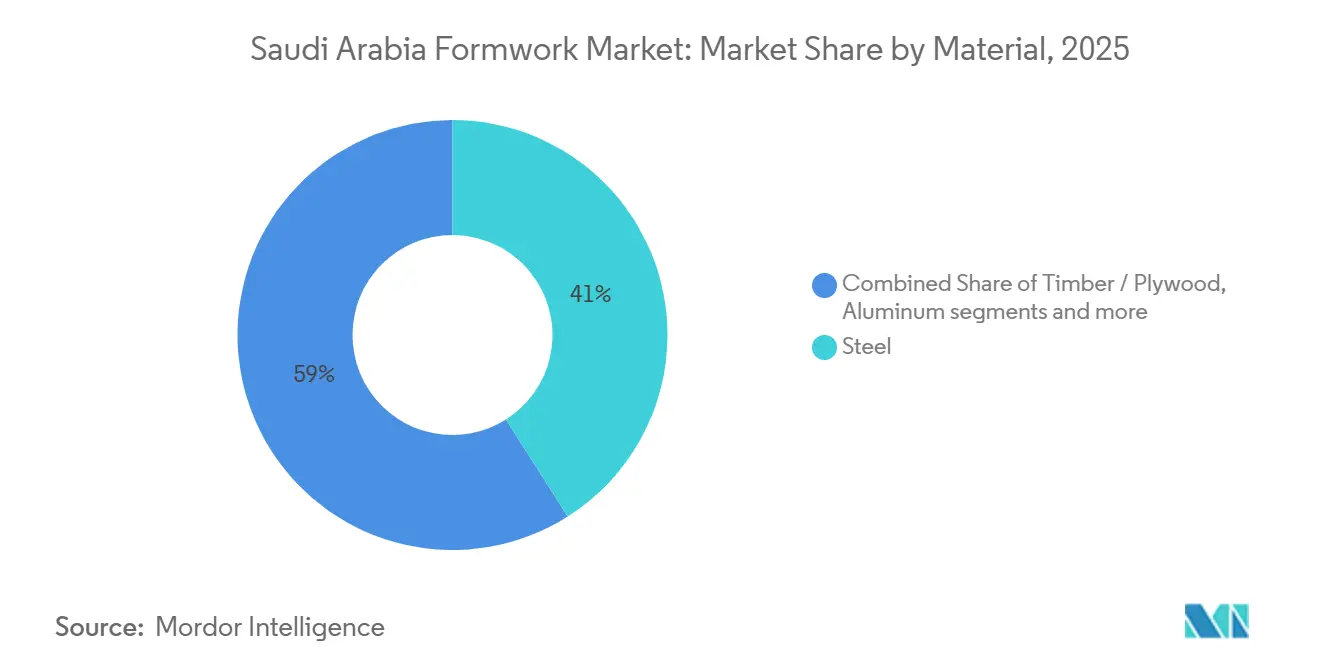

- Por material, o aço capturou uma participação de 41% em 2025, enquanto o alumínio está projetado para crescer mais rapidamente a um CAGR de 4,88% até 2031.

- Por cidade, Riade representou 34% do mercado em 2025 e também deve expandir ao maior CAGR de 5,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fôrmas para Construção da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gigaprojetos da Visão 2030 Impulsionam a Demanda por Fôrmas para Construção | +1.2% | Nacional, com maior atividade em Riade, Meca e Província Oriental | Médio prazo (2-4 anos) |

| O Boom da Construção em Riade Acelera a Adoção de Fôrmas para Construção | +0.8% | Riade como principal, com transbordamento para a Grande Região de Meca | Curto prazo (≤ 2 anos) |

| A Expansão Industrial da Província Oriental Impulsiona os Requisitos de Fôrmas para Construção | +0.5% | Província Oriental, especialmente Jubail, Dammam e Khobar | Médio prazo (2-4 anos) |

| A Preferência por Fôrmas Modulares / de Sistema Apoia o Crescimento do Mercado | +0.5% | Nacional | Médio prazo (2-4 anos) |

| Empreendimentos Residenciais e de Uso Misto Aumentam a Utilização de Fôrmas para Construção | +0.4% | Riade, Província Oriental, Meca e Medina | Curto prazo (≤ 2 anos) |

| A Aquisição por Locação e Baseada em Serviços Expande a Acessibilidade do Mercado | +0.3% | Nacional, com adoção mais rápida em Riade e na Província Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gigaprojetos da Visão 2030 Impulsionam a Demanda por Fôrmas para Construção

O grande pipeline de desenvolvimento da Arábia Saudita permanece a principal base de demanda para o mercado de fôrmas para construção da Arábia Saudita, mesmo que o sequenciamento de projetos esteja mudando dentro do programa de gigaprojetos. A mudança mais importante é que a atividade mais lenta em alguns pacotes do NEOM está sendo compensada por uma execução mais rápida em Riade, Meca, Diriyah, Qiddiya e obras de transporte, de modo que a demanda por fôrmas está se deslocando em vez de desaparecer. O plano do FIP para 2026-2030 prioriza a implantação doméstica, mantendo projetos industriais, de turismo e de infraestrutura financiados e apoiando o mercado de fôrmas para construção da Arábia Saudita por meio de um conjunto mais amplo de categorias de projetos. A Arábia Saudita também registrou USD 11 bilhões em adjudicações de projetos no primeiro trimestre de 2026, indicando que o pipeline permanece ativo além de alguns projetos de destaque e que os empreiteiros ainda estão se mobilizando para obras em concreto armado. As adjudicações de contratos da Diriyah Company no valor de SAR 18,75 bilhões (USD 5 bilhões) no primeiro semestre de 2025 acrescentam outro fluxo constante de atividade de superestrutura premium, apoiando a demanda por sistemas de engenharia, soluções trepantes e serviços especializados em obra.

O Boom da Construção em Riade Acelera a Adoção de Fôrmas para Construção

Riade está moldando a direção de curto prazo do mercado de fôrmas para construção da Arábia Saudita porque a cidade agora carrega a mais ampla combinação de projetos públicos, comerciais, residenciais e de infraestrutura do Reino. Em março de 2026, os contratos de construção em Riade subiram para SAR 15,6 bilhões (USD 4,2 bilhões), um aumento de 457% em relação ao mês anterior, e a distribuição entre hospitais, educação, recreação, habitação e obras comerciais reduz a dependência de um único fluxo de demanda. O orçamento do exercício fiscal de 2026 mantém a expansão do Metrô de Riade e o Programa de Desenvolvimento das Vias Principais e Eixos Perimetrais no caminho certo, com mais de 500 quilômetros de nova malha viária exigindo pontes, estruturas de contenção, bueiros e obras de concreto associadas. O projeto da ponte paralela do Wadi Laban acrescenta outra fonte visível de demanda plurianual para sistemas trepantes e aplicações de suporte pesado no lado oeste da capital. Riade também está adicionando nova demanda proveniente da construção de centros de dados, incluindo o projeto do centro de dados governamental Hexagon, onde cofres de concreto armado e lajes de precisão exigem um controle dimensional mais rigoroso do que obras residenciais padrão.

A Expansão Industrial da Província Oriental Impulsiona os Requisitos de Fôrmas para Construção

A Província Oriental apoia o mercado de fôrmas para construção da Arábia Saudita por meio da construção industrial e de energia, que cria períodos de locação mais longos e aplicações mais especializadas do que as obras de construção padrão. Os investimentos em Jubail e Yanbu ultrapassaram SAR 1,5 trilhão (USD 400 bilhões) até o final de 2025, e o complexo Amiral em Jubail deve desbloquear projetos petroquímicos a jusante que estendem as obras de concreto para os anos posteriores do período de previsão. O programa iktva da Aramco já havia apoiado 350 investimentos manufatureiros ativos com um valor acumulado de mais de USD 9 bilhões até 2025, e esse impulso de localização aumenta a demanda de construção para bases, pisos industriais, estruturas de contenção e instalações de processamento[1]Saudi Aramco, "A Aramco Assina 145 Acordos e MoUs no Valor de USD 9 bilhões no Fórum e Exposição iktva 2025," Saudi Aramco, korea.aramco.com . O início das obras da TKE ALAT em junho de 2026 em Dammam mostra que essa demanda não se limita a megacomplexos e agora está se estendendo por instalações industriais menores, mas constantes, na província. As obras de conexão ferroviária em Dammam acrescentam estruturas de pontes e corredores ao conjunto, o que mantém o mercado de fôrmas para construção da Arábia Saudita ligado tanto à expansão logística quanto à industrial na Província Oriental.

A Preferência por Fôrmas Modulares / de Sistema Apoia o Crescimento do Mercado

A transição das fôrmas de madeira convencionais para sistemas de engenharia está avançando mais rapidamente do que o mercado de fôrmas para construção da Arábia Saudita como um todo, o que mostra que os empreiteiros estão escolhendo esses produtos por razões de produtividade e não por novidade. As soluões modulares e de sistema reduzem os tempos de ciclo, melhoram o acabamento superficial e diminuem a quantidade de retrabalho subsequente, o que é importante em um ambiente de projetos onde os prazos são apertados e a execução em múltiplos canteiros é comum. A PERI Saudi Arabia reportou um forte desempenho em 2024 em obras de habitação, Diriyah, Qiddiya e trabalhos relacionados ao NEOM, e destacou ferramentas digitais de construção como o sensor de cimento InSite, o que mostra como o segmento de sistemas está indo além do hardware isolado. O projeto de vilas Al Rimal em Riade mostra por que os empreiteiros estão adotando sistemas de alumínio para layouts repetitivos, pois painéis mais leves e manuseio sem guindaste se adequam a grandes programas habitacionais com cronogramas de entrega apertados. À medida que mais empreendimentos residenciais e de uso misto entram em construção ativa, o segmento de sistemas deve continuar a ganhar participação no mercado de fôrmas para construção da Arábia Saudita porque se alinha com velocidade, qualidade de acabamento e aquisição orientada a serviços.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Faseamento e os Atrasos de Projetos Criam Incerteza na Demanda | -0.4% | Nacional, com maior efeito no corredor noroeste | Curto prazo (≤ 2 anos) |

| A Inflação de Custos de Materiais e Logística Pressiona os Orçamentos dos Projetos | -0.3% | Nacional, com maior exposição ao longo dos corredores de importação na Província Oriental | Curto prazo (≤ 2 anos) |

| As Restrições de Mão de Obra Qualificada Limitam a Instalação Eficiente de Fôrmas para Construção | -0.2% | Nacional, especialmente em aplicações trepantes e deslizantes | Médio prazo (2-4 anos) |

| A Concentração Geográfica da Demanda Restringe o Crescimento Equilibrado do Mercado | -0.1% | As regiões periféricas permanecem mal atendidas, enquanto Riade e a Província Oriental dominam | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Faseamento e os Atrasos de Projetos Criam Incerteza na Demanda

O sequenciamento de projetos permanece a principal restrição ao mercado de fôrmas para construção da Arábia Saudita porque os fornecedores frequentemente constroem planos de frota em torno de grandes pacotes muito antes de a atividade em obra se estabilizar. O cancelamento do pacote do lago artificial Trojena da Webuild em 2026 ilustra claramente o risco, uma vez que sistemas especializados podem ser comprometidos antecipadamente e depois ficarem subutilizados quando o escopo do projeto muda. As adjudicações de gigaprojetos já haviam desacelerado de USD 34,6 bilhões em 2023 para USD 8,5 bilhões até novembro de 2025, pressionando a utilização da frota e as premissas de planejamento dos fornecedores de fôrmas orientados a serviços. Mesmo assim, o perfil de demanda não está caindo de forma uniforme em todo o Reino, porque as obras da Expo 2030, projetos de metrô, estádios, estruturas aeroportuárias e ligações de transporte regional ainda estão avançando e precisam de sistemas de concreto mais avançados. O resultado é um mercado onde a visibilidade de volume pode enfraquecer para obras civis padrão, enquanto as aplicações premium permanecem ativas no mercado de fôrmas para construção da Arábia Saudita.

A Inflação de Custos de Materiais e Logística Pressiona os Orçamentos dos Projetos

Os custos de materiais e logística permanecem uma segunda restrição ao mercado de fôrmas para construção da Arábia Saudita porque os sistemas de engenharia dependem fortemente de componentes de aço e alumínio que estão expostos a oscilações de preços globais. A atividade de construção saudita continuou durante a perturbação regional de março e abril de 2026. No entanto, os empreiteiros ainda relataram pressão de custos mais elevados de materiais e taxas durante esse período, afetando tanto as frotas próprias quanto a economia de reposição de locação. Painéis de alumínio importados e elementos de aço de precisão tornam os fornecedores de sistemas mais expostos do que os usuários de madeira convencional, especialmente quando os custos de frete ou o prazo de entrega mudam durante as fases ativas de construção. A base industrial da Província Oriental reduz parcialmente a exposição ao aço ao longo do tempo à medida que a capacidade de fabricação local se aprofunda. Ainda assim, os sistemas de alumínio permanecem mais dependentes de importações em grande parte do mercado de fôrmas para construção da Arábia Saudita. Os grandes contratos habitacionais de estrutura também aumentam a concentração de compradores na aquisição de painéis, deixando os operadores de locação menores com menos poder de precificação do que os empreiteiros de escala nacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fôrma Modular / de Sistema Consolida a Dominância Estrutural

A fôrma modular / de sistema deteve 58% da participação do mercado de fôrmas para construção da Arábia Saudita em 2025, tornando-a o maior segmento por tipo com uma margem clara. A fôrma convencional / tradicional representou os 42% restantes e permaneceu relevante para projetos remotos, designs irregulares e obras onde a logística de sistemas de engenharia era mais difícil de justificar. A fôrma modular / de sistema também está projetada para registrar o maior crescimento a um CAGR de 4,42% até 2031, indicando que o segmento líder está ampliando ainda mais sua posição no mercado de fôrmas para construção da Arábia Saudita. A principal razão não é apenas a velocidade em grandes canteiros, mas também a capacidade de padronizar concretagens, reduzir o trabalho de acabamento e apoiar uma qualidade previsível em layouts repetidos. Isso é importante tanto em habitação de alto volume quanto em grandes projetos públicos, onde o controle de cronograma está se tornando cada vez mais rigoroso.

A economia dos sistemas modulares é especialmente forte em obras de concreto repetitivas, onde as taxas de reutilização e o retorno mais rápido melhoram a visibilidade de custos tanto para empreiteiros quanto para fornecedores de locação. O sistema monolítico de alumínio da PERI foi utilizado no projeto de 511 unidades de vilas Al Rimal em Riade, demonstrando como painéis leves apoiam grandes programas habitacionais sem depender continuamente de guindastes. O posicionamento de produto da empresa também enfatiza a qualidade superficial e ciclos mais rápidos, o que ajuda a explicar por que a adoção de sistemas está crescendo mais rapidamente do que o mercado de fôrmas para construção da Arábia Saudita como um todo[2]PERI Saudi Arabia, "Solução Monolítica PERI para Construção Residencial," PERI Saudi Arabia, peri.com.sa. As soluções convencionais ainda têm lugar em obras personalizadas, canteiros regionais secundários e projetos onde a geometria única limita os benefícios de painéis reutilizáveis. Com o tempo, a combinação provavelmente continuará a se inclinar para sistemas de engenharia porque os proprietários de projetos sauditas estão dando mais peso à velocidade de execução, consistência de acabamento e fornecimento com suporte de serviços.

Por Configuração: Fôrma Estática Lidera Enquanto os Sistemas Trepantes Ganham Impulso

A fôrma estática deteve a maior participação de 46% em 2025, refletindo seu amplo uso em lajes residenciais, concretagens de paredes, embasamentos comerciais e estruturas industriais. A fôrma trepante é a configuração de crescimento mais rápido com um CAGR de 4,56% até 2031, e esse crescimento acompanha o aumento de núcleos de arranha-céus, pilones de pontes, estruturas de estádios e outras obras verticais no mercado de fôrmas para construção da Arábia Saudita. A fôrma deslizante permanece menor, mas é durável para uso em silos, poços, torres de resfriamento e alguns projetos de infraestrutura que requerem concretagens contínuas. A fôrma de túnel permanece o menor segmento de configuração em 2025, embora futuras obras de transporte e utilidades possam melhorar seu papel nos anos posteriores do período de previsão. A combinação de configurações mostra que a demanda está se tornando mais especializada à medida que a complexidade dos projetos aumenta.

A Torre da Sede do Banco Al Rajhi em Riade é um exemplo claro de tecnologia trepante sendo usada no mercado local, com a TMS Saudi Arabia implantando seu sistema de escalada hidráulica Climbex em paredes de núcleo de concreto armado. Esse caso é importante porque mostra que os sistemas trepantes avançados não estão mais limitados a um conjunto restrito de edifícios emblemáticos. Os programas de infraestrutura em Riade e na Província Oriental também estão expandindo a base endereçável para soluções trepantes e deslizantes, especialmente onde a dependência de guindastes precisa ser reduzida ou o progresso vertical precisa permanecer contínuo. Os requisitos de conformidade para o desempenho do concreto estrutural apoiam ainda mais o uso de sistemas classificados e documentados em detrimento de configurações improvisadas. Isso dá às configurações de engenharia uma posição mais forte à medida que o mercado de fôrmas para construção da Arábia Saudita avança para projetos maiores e mais regulamentados.

Por Modelo de Negócio: A Economia da Locação Reformula as Decisões de Capital

A locação representou 54% do tamanho do mercado de fôrmas para construção da Arábia Saudita em 2025 e também é o modelo de negócio de crescimento mais rápido, com um CAGR projetado de 4,98% até 2031. A venda representou os 46% restantes e continuou a ser adequada para empreiteiros com programas habitacionais longos e repetitivos ou modelos de design estáveis. A forte posição da locação reflete como os grandes projetos sauditas são financiados e executados, pois os empreiteiros frequentemente precisam de flexibilidade em múltiplos canteiros em vez de arcar com todos os custos de propriedade em cada obra. Isso é especialmente verdadeiro quando os ciclos de pagamento são faseados, as durações dos contratos são estendidas e o sequenciamento de projetos pode mudar. Nesse cenário, a locação dá aos empreiteiros acesso a equipamentos, suporte de engenharia e opções de reimplantação sem imobilizar capital.

O modelo de venda ainda tem um lugar claro em habitação de alto volume. Os contratos sauditas adjudicados a empresas chinesas para cerca de 4.500 unidades habitacionais em Riade e Dammam, como parte de uma meta mais ampla de 100.000 unidades até 2030, mostram o tipo de layouts repetitivos onde a fôrma de alumínio própria pode ser amortizada de forma eficiente. A locação permanece mais forte no mercado de fôrmas para construção da Arábia Saudita mais amplo porque a amplitude dos serviços agora importa tanto quanto a disponibilidade de hardware. A configuração de três filiais da PERI Saudi Arabia e o pátio logístico de 35.000 m² demonstram o modelo operacional por trás dessa tendência, onde planejamento, entrega, supervisão e movimentação de ativos entre projetos são agrupados. O acordo de financiamento da AlBawani no valor de SAR 6,4 bilhões (USD 1,7 bilhão) em maio de 2026 também aponta para a preferência mais ampla dos empreiteiros por estruturas de capital flexíveis enquanto grandes carteiras de projetos permanecem ativas. Esse contexto de financiamento apoia a expansão contínua da aquisição liderada por locação no mercado de fôrmas para construção da Arábia Saudita.

Por Setor: A Infraestrutura Lidera, mas a Habitação Reequilibra a Combinação

A infraestrutura deteve 39% da participação do mercado de fôrmas para construção da Arábia Saudita em 2025 e também está projetada para registrar o CAGR setorial mais rápido de 5,00% até 2031. Essa dupla liderança mostra que a infraestrutura não é apenas a maior fonte de demanda hoje, mas também a principal direção do crescimento incremental ao longo do período de previsão. O orçamento do exercício fiscal de 2026 alocou SAR 35 bilhões (USD 9,3 bilhões) para infraestrutura e transporte, o que mantém estradas, aeroportos, ferrovias e estruturas de concreto relacionadas ativas para os fornecedores de fôrmas. A adjudicação da Rodovia Aseer-Jazan acrescenta um importante fluxo de demanda plurianual que apoiará sistemas de serviço pesado, obras de pontes e estruturas de contenção associadas. A infraestrutura, portanto, permanece o segmento âncora para o mercado de fôrmas para construção da Arábia Saudita, mesmo quando o equilíbrio dos tipos de projetos muda dentro do Reino.

A construção residencial é menor do que a infraestrutura em 2025, mas ainda está reformulando a combinação de demanda porque a meta de entrega habitacional permanece grande. A taxa de propriedade de imóveis na Arábia Saudita atingiu 66,24% até o final de 2025, abaixo da meta de 70% da Visão 2030, indicando que os programas habitacionais continuarão a absorver sistemas de alumínio e modulares nos próximos anos. A demanda comercial permanece estável em obras de escritórios, hotelaria e cultura, incluindo o projeto SAMoCA em Diriyah, onde a qualidade arquitetônica sublinha a necessidade de fôrmas de precisão. O trabalho industrial e logístico também está se tornando mais importante na Província Oriental, com projetos como a instalação da TKE ALAT em Dammam adicionando necessidades especializadas de fôrmas de aço. Essa combinação setorial mais ampla dá ao mercado de fôrmas para construção da Arábia Saudita uma base de demanda mais equilibrada do que uma narrativa puramente de gigaprojetos sugeriria.

Por Material: O Aço Mantém Participação Enquanto o Alumínio Acelera

O aço deteve uma participação de 41% em 2025, tornando-o o maior segmento de material no mercado de fôrmas para construção da Arábia Saudita. Sua posição reflete o forte uso em infraestrutura, construção industrial e obras onde altas classificações de carga, durabilidade e altas pressões de concreto importam mais do que o peso. O alumínio é o segmento de material de crescimento mais rápido, projetado para expandir a um CAGR de 4,88% até 2031. Esse crescimento está ligado à habitação, plantas baixas repetitivas e ambientes de projetos onde sistemas mais leves suportam ciclos mais rápidos e manuseio mais simples. A divisão de materiais, portanto, reflete dois centros de demanda diferentes, com o aço mais ligado a obras civis pesadas e industriais, e o alumínio mais ligado à construção residencial e baseada em sistemas.

A solução monolítica da PERI em scaleon ajuda a explicar por que o alumínio está ganhando impulso, pois a empresa o comercializa para ciclos de construção mais rápidos, painéis mais leves e uma qualidade de acabamento que reduz o trabalho subsequente em obra. A madeira / compensado ainda desempenha um papel prático no mercado de fôrmas para construção da Arábia Saudita para geometrias irregulares, seções únicas e obras regionais menores, onde a logística reversa pode comprometer a economia dos sistemas de engenharia. O plástico e a fibra de vidro permanecem nichos e são principalmente relevantes em ambientes especializados, como aplicações de pré-moldados ou de túneis. Os sistemas compostos e híbridos ainda são pequenos, mas estão se tornando mais visíveis à medida que considerações de sustentabilidade e ciclo de vida entram nas discussões de aquisição para projetos públicos. Mesmo assim, a hierarquia de materiais permanece clara, com o aço liderando hoje e o alumínio ganhando terreno mais rapidamente em todo o mercado de fôrmas para construção da Arábia Saudita.

Análise Geográfica

Riade deteve uma participação de 34% em 2025 e está projetada para registrar o CAGR mais rápido no nível de cidade de 5,1% até 2031, mantendo-a no centro do mercado de fôrmas para construção da Arábia Saudita. Em março de 2026, os contratos de construção na capital atingiram SAR 15,6 bilhões (USD 4,2 bilhões), e a variedade de categorias de projetos indica uma demanda ampla em vez de um foco em um único tipo de empreendimento. O pipeline da cidade inclui preparativos para a Expo 2030, expansão do metrô, obras de estradas e eixos perimetrais e grande construção de pontes, todos os quais apoiam a demanda por sistemas estáticos, trepantes e de suporte especializado. A habitação também permanece uma forte base de apoio, com o estoque residencial esperado para ultrapassar 3,3 milhões de unidades até 2030, mantendo a demanda por alumínio e sistemas modulares ativa na cidade. Novos tipos de projetos, como o centro de dados Hexagon, acrescentam outra camada ao mercado de fôrmas para construção da Arábia Saudita em Riade, pois exigem obras de concreto de precisão que diferem das estruturas habitacionais e de varejo padrão.

A Província Oriental é o segundo maior centro de demanda e tem um caráter mais industrial do que Riade. Os investimentos em Jubail e Yanbu ultrapassaram SAR 1,5 trilhão (USD 400 bilhões) até o final de 2025, o que mantém as obras de concreto pesado ativas em energia, manufatura e petroquímica a jusante. A expansão manufatureira vinculada ao iktva da Aramco e o projeto de conexão ferroviária de Dammam acrescentam demanda sustentada por fundações, pisos industriais, elementos de pontes e estruturas de contenção. Isso dá ao mercado de fôrmas para construção da Arábia Saudita um segundo polo forte de demanda que está menos exposto aos ciclos habitacionais e mais ligado à expansão industrial.

Meca e Medina formam um cluster separado ligado à peregrinação, hotelaria e infraestrutura de acesso relacionada. O orçamento do exercício fiscal de 2026 inclui gastos em melhorias de acesso à peregrinação, desenvolvimento do miqat e obras urbanas em Meca, que apoiam muros de contenção, estruturas elevadas e obras de concreto relacionadas ao transporte. O projeto Portão do Rei Salman acrescenta outra camada de demanda de alta especificação em Meca, enquanto Medina permanece menor e mais episódica, com apoio de restauração e construção ligada ao turismo religioso. O Restante da Arábia Saudita ainda é o menor cluster em 2025, mas grandes projetos regionais como a Rodovia Aseer-Jazan mostram que a demanda está se ampliando geograficamente e poderia reequilibrar modestamente o mercado de fôrmas para construção da Arábia Saudita nos anos posteriores do período de previsão.

Cenário Competitivo

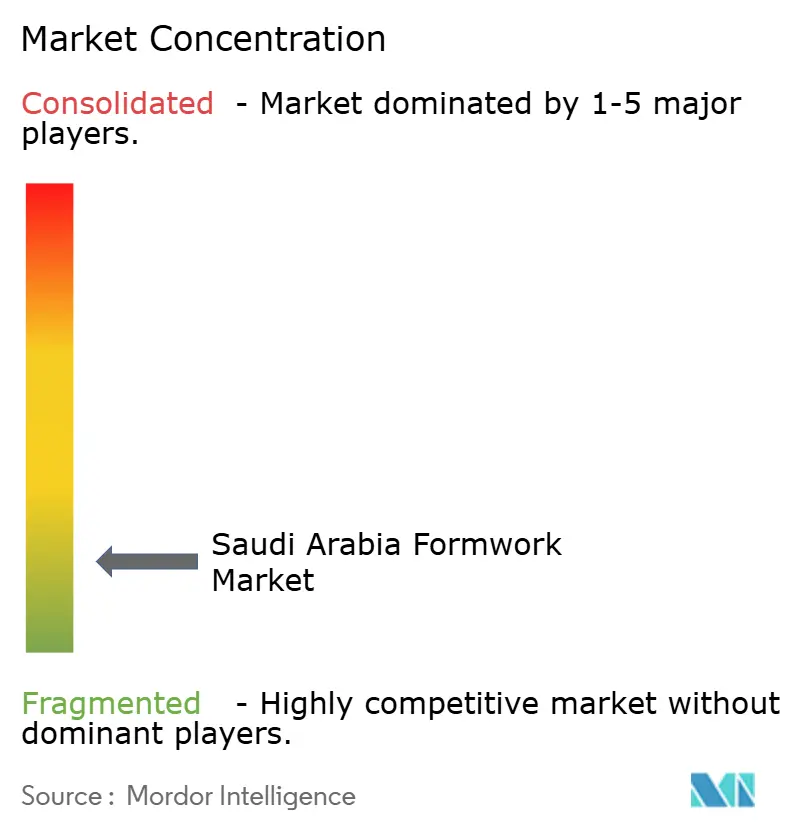

O mercado de fôrmas para construção da Arábia Saudita é fragmentado, com fornecedores internacionais de sistemas competindo ao lado de uma ampla base de empresas locais de locação, fabricantes e empresas de serviços regionais. Nenhum fornecedor único detém uma posição de mercado dominante, pois a concorrência está distribuída entre projetos residenciais, comerciais, industriais e de infraestrutura em todo o Reino. As empresas internacionais se diferenciam por meio de sistemas de engenharia, suporte técnico, ferramentas digitais de construção e engenharia de projetos, enquanto as empresas locais competem por meio de preços, mobilização mais rápida, presença regional e relacionamentos próximos com empreiteiros. Isso cria um ambiente competitivo no qual fornecedores globais e domésticos atendem a diferentes requisitos de projetos em todo o mercado de fôrmas para construção da Arábia Saudita.

A PERI Saudi Arabia permanece um dos principais fornecedores de sistemas de engenharia por meio de sua rede de filiais, pátio logístico de 35.000 m² e experiência em projetos como KAFD, KAIA Jeddah, a Ferrovia de Alta Velocidade Haramain, Diriyah e Qiddiya. No entanto, a empresa opera ao lado de vários concorrentes internacionais e domésticos em vez de dominar o mercado. A MFS Aluminium Formwork Systems estabeleceu uma forte presença em Riade, Jeddah e Dammam, particularmente na construção residencial repetitiva, enquanto a TMS Saudi Arabia fortaleceu sua posição em aplicações especializadas por meio de sistemas como a plataforma de escalada hidráulica Climbex usada na Torre da Sede do Banco Al Rajhi em Riade. Esses exemplos demonstram que os fornecedores podem competir com sucesso oferecendo sistemas especializados, expertise técnica ou fortes capacidades de execução de projetos.

A concorrência também é moldada pela cobertura geográfica e pela capacidade de serviço localizado. Cidades secundárias como Abha, Taif, Yanbu e Tabuk continuam a oferecer oportunidades para fornecedores que podem responder rapidamente e construir redes de suporte regional mais fortes. Ao mesmo tempo, a crescente ênfase na aquisição vinculada ao iktva incentiva os fornecedores a expandir a fabricação, o fornecimento e as capacidades de serviço dentro do Reino. Os fornecedores de sistemas certificados continuam a se beneficiar de conformidade, documentação de engenharia e desempenho comprovado em projetos complexos, enquanto os operadores regionais permanecem competitivos por meio de flexibilidade, conhecimento do mercado local e suporte ao cliente responsivo. Como resultado, espera-se que o mercado de fôrmas para construção da Arábia Saudita permaneça fragmentado, com a concorrência impulsionada pela qualidade do serviço, capacidade técnica, alcance geográfico e execução de projetos, em vez de por um pequeno grupo de fornecedores dominantes.

Líderes do Setor de Fôrmas para Construção da Arábia Saudita

PERI Saudi Arabia Ltd.

Manar Al Omran

Al Najm Al Thaqib Scaffolding Company

Najd Scaffolding and Formwork

Alrowad Scaffolding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A TKE ALAT (uma joint venture entre TK Elevator e Alat) iniciou as obras de uma instalação de fabricação de elevadores e escadas rolantes no valor de SAR 285 milhões (USD 76 milhões) na Terceira Cidade Industrial de Dammam, com conclusão prevista para o final de 2027. A instalação abrange mais de 40.000 m² e gera demanda por fôrmas de concreto industrial ligada à expansão da manufatura avançada da Província Oriental.

- Junho de 2026: A Ferrovia da Arábia Saudita adjudicou um contrato para o Projeto de Conexão Ferroviária da 2ª Cidade Industrial de Dammam à OHL Arabia e à Hassan Allam Construction, incluindo uma ponte rodoviária de 265 metros e uma travessia de corredor de dutos da Aramco de 118 metros, ambas exigindo fôrmas trepantes ou deslizantes especializadas para a construção de pilares e encontros.

- Maio de 2026: A Arábia Saudita registrou SAR 30,03 bilhões (USD 8 bilhões) em adjudicações de contratos de construção, o maior total mensal de 2026. As principais adjudicações incluíram a Rodovia Aseer-Jazan no valor de SAR 18 bilhões (USD 4,8 bilhões), o distrito residencial Khuzam-Nour em Riade e vários projetos adicionais em Riade e na Província Oriental.

Escopo do Relatório do Mercado de Fôrmas para Construção da Arábia Saudita

O Mercado de Fôrmas para Construção da Arábia Saudita é Segmentado por Tipo (Convencional / Tradicional, Fôrma Modular / de Sistema), Configuração (Estática, Trepante, Deslizante e Túnel), Modelo de Negócio (Venda e Locação), Setor (Residencial e Outros), Material (Madeira / Compensado, Aço, Alumínio e Outros) e Cidade (Riade, Província Oriental, Meca, Medina e Restante da Arábia Saudita). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Convencional / Tradicional |

| Fôrma Modular / de Sistema |

| Estática |

| Trepante |

| Deslizante |

| Túnel |

| Venda |

| Locação |

| Residencial |

| Comercial |

| Industrial e Logística |

| Infraestrutura |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros |

| Riade |

| Província Oriental |

| Meca |

| Medina |

| Restante da Arábia Saudita |

| Por Tipo | Convencional / Tradicional |

| Fôrma Modular / de Sistema | |

| Por Configuração | Estática |

| Trepante | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negócio | Venda |

| Locação | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logística | |

| Infraestrutura | |

| Por Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros | |

| Por Cidade | Riade |

| Província Oriental | |

| Meca | |

| Medina | |

| Restante da Arábia Saudita |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fôrmas para construção da Arábia Saudita?

O mercado de cofragem da Arábia Saudita situa-se em USD 0,091 mil milhões em 2026 e prevê-se que atinja USD 0,110 mil milhões até 2031, a um CAGR de 4,10%.

Qual segmento lidera por tipo na demanda por fôrmas para construção da Arábia Saudita?

A fôrma modular / de sistema liderou por tipo com 58% de participação em 2025 e também é o segmento de tipo de crescimento mais rápido até 2031.

Por que a locação é o modelo de negócio líder na aquisição de fôrmas para construção da Arábia Saudita?

A locação deteve 54% de participação em 2025 porque os empreiteiros preferem menor uso de capital inicial, melhor flexibilidade de fluxo de caixa e acesso a suporte de engenharia em múltiplos projetos.

Qual setor de uso final impulsiona a demanda mais forte por fôrmas para construção na Arábia Saudita?

A infraestrutura liderou com 39% de participação em 2025 e também está projetada para crescer mais rapidamente a um CAGR de 5,00% até 2031, apoiada por estradas, ferrovias, aeroportos e obras urbanas.

Qual cidade é o principal centro de demanda por sistemas de fôrmas para construção na Arábia Saudita?

Riade deteve 34% de participação em 2025 e deve registrar o CAGR de cidade mais rápido de 5,10% até 2031 por causa da Expo 2030, metrô, estradas, habitação e grandes projetos cívicos.

Página atualizada pela última vez em: