Tamanho e Participação do Mercado de Consultoria em Construção da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

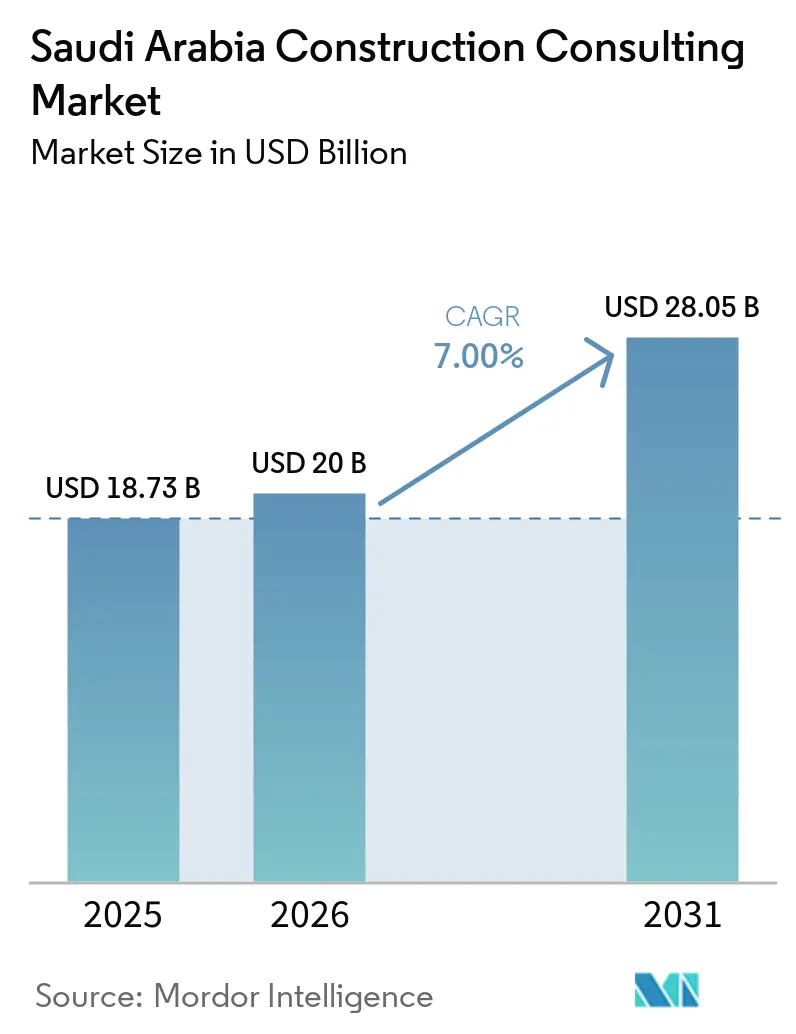

| Tamanho do mercado no ano base (2025) | 18.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Construção da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Consultoria em Construção da Arábia Saudita está projetado em USD 18,73 bilhões em 2025, USD 20 bilhões em 2026, e deve atingir USD 28,05 bilhões até 2031, crescendo a um CAGR de 7% de 2026 a 2031.

O contínuo avanço da Visão 2030, da Estratégia Nacional de Privatização e de um portfólio de gigaprojetos de USD 600 bilhões sustentam a demanda consultiva por vários anos. A reestruturação da NEOM redirecionou orçamentos de The Line para ativos geradores de receita, como Sindalah, Oxagon e Trojena, garantindo um fluxo constante de mandatos de viabilidade e gestão de projetos. As concessões de PPP em água, energia e transporte estão ampliando o escopo para serviços de assessoria em transações e engenharia de credores, enquanto as cotas obrigatórias de Saudização e os requisitos de gêmeo digital orientados por BIM estão reformulando as prioridades de talentos e os gastos com tecnologia. As oscilações de preços do diesel, aço e cimento estão impulsionando uma migração para contratos de reembolso de custos, e os projetos de restauração do patrimônio histórico em Diriyah e AlUla estão aumentando a demanda por expertise especializada em conservação.

Principais Conclusões do Relatório

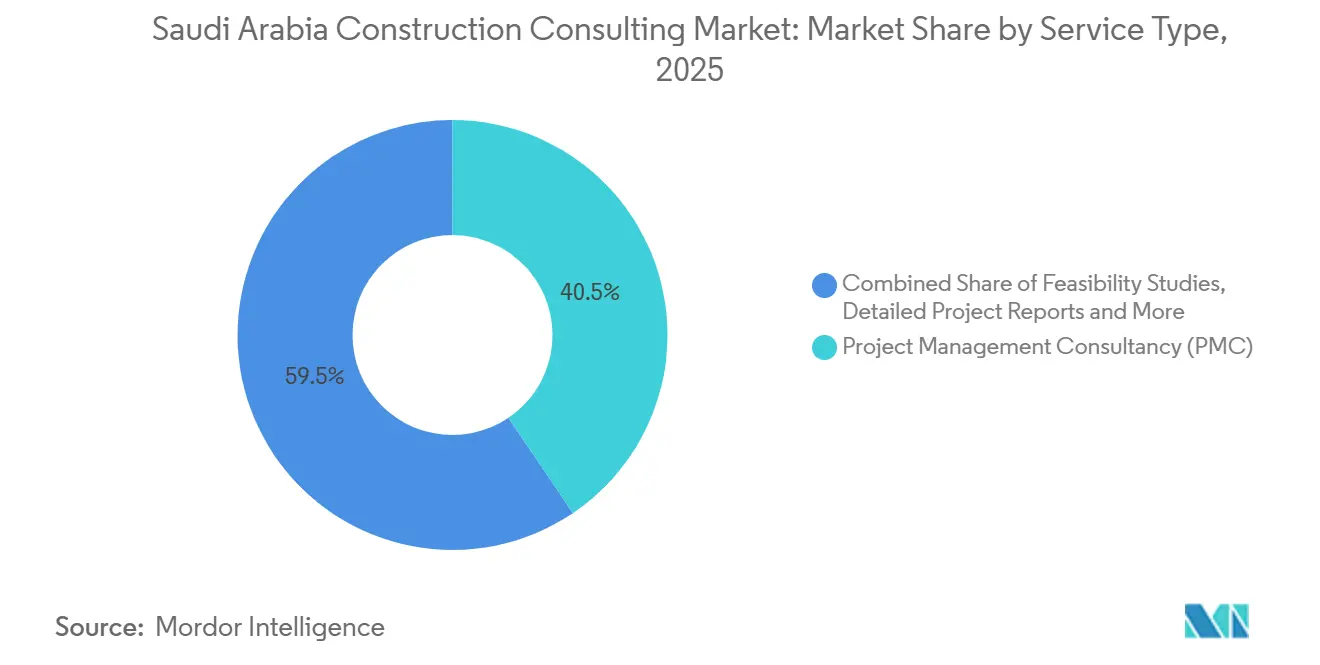

- Por tipo de serviço, a Consultoria em Gestão de Projetos capturou 40,54% da participação do mercado de consultoria em construção da Arábia Saudita em 2025; o Planejamento Mestre e Outros Serviços devem crescer a um CAGR de 8,25% entre 2026 e 2031.

- Por setor, infraestrutura e obras civis responderam por 40,5% do mercado de consultoria em construção da Arábia Saudita em 2025, enquanto as atribuições residenciais avançam a um CAGR de 7,98% até 2031.

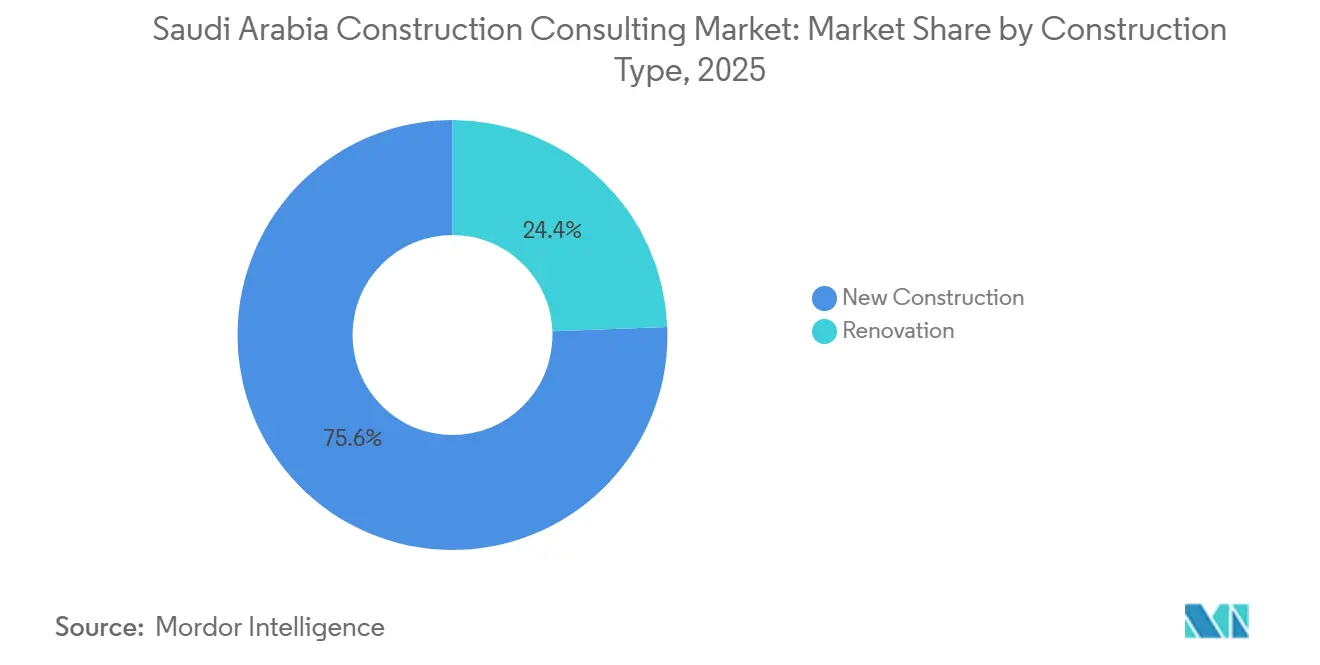

- Por tipo de construção, as obras de nova construção responderam por 75,6% da participação do mercado de consultoria em construção da Arábia Saudita em 2025; a consultoria em renovação deve expandir a um CAGR de 8,5% no período 2026-2031.

- Por fonte de investimento, os patrocinadores privados responderam por 75,69% dos gastos de 2025, enquanto a assessoria em PPP do setor público deve crescer a um CAGR de 8,8% até 2031.

- Por geografia, Riade liderou o mercado de consultoria em construção da Arábia Saudita com 39,60% da participação de mercado em 2025; o restante da Arábia Saudita está no caminho de um CAGR de 7,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Consultoria em Construção da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Portfólio de gigaprojetos de USD 600 bilhões | +2.1% | Riade, NEOM, Qiddiya, AlUla, Mar Vermelho | Longo prazo (≥ 4 anos) |

| Privatização acelerada e modelo de PPP | +1.8% | Riade, Jeddah, Dammam | Médio prazo (2–4 anos) |

| Mandatos de gêmeo digital em ativos emblemáticos | +1.4% | NEOM, Mar Vermelho, Metrô de Riade | Médio prazo (2–4 anos) |

| Cotas obrigatórias de Saudização | +1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Adoção do Código de Construção Verde (SBC 601) | +0.9% | Principais cidades | Curto prazo (≤ 2 anos) |

| Construção modular para logística em deserto | +0.8% | NEOM, Mar Vermelho, Província Oriental | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Portfólio de Gigaprojetos de USD 600 Bilhões no Âmbito da Visão 2030

A Arábia Saudita está avançando em um conjunto de megadesenvolvimentos de USD 600 bilhões, liderado por NEOM, Qiddiya City, o destino do Mar Vermelho, Diriyah Gate e os programas habitacionais de grande escala da ROSHN. Cada projeto requer camadas de supervisão de viabilidade, design, custos e riscos que somente consultores experientes podem fornecer. Mesmo após a NEOM ter reduzido The Line para um piloto de 2,4 quilômetros, os gastos foram direcionados para a ilha de luxo de Sindalah, o complexo industrial de Oxagon e o resort de montanha de Trojena, preservando o volume consultivo[1]NEOM, "Anúncio de Reestruturação 2025," neom.com . Os pacotes de estádio, parque temático e infraestrutura em Qiddiya, além da restauração do patrimônio histórico em Diriyah, acrescentam funções especializadas em acústica, engenharia de atrações e conservação. À medida que os credores insistem em supervisão rigorosa, o portfólio garante visibilidade de receita de longo prazo para empresas capazes de mobilizar equipes multidisciplinares.

Privatização Acelerada e Modelo de PPP Desbloqueiam Oportunidades Consultivas

A Estratégia Nacional de Privatização de janeiro de 2026 busca USD 64 bilhões em capital privado e mais de 220 contratos de PPP até 2030, convertendo o que antes eram licitações de obras civis governamentais em concessões bancáveis[2]Centro Nacional de Privatização, "Estratégia de Privatização 2026," ncp.gov.sa . Os consultores são agora contratados para estruturar negócios, elaborar modelos financeiros e atuar como engenheiros de credores em projetos de dessalinização, ferrovias interurbanas e aeroportos. Exemplos incluem o Projeto Independente de Água e Energia de Yanbu 4, de USD 5,5 bilhões, e a usina Jubail 3B, de USD 1,8 bilhão, cada um exigindo due diligence técnica sobre tecnologias de osmose reversa e escalonadores tarifários[3]ACWA Power, "Prêmio IWPP Yanbu 4," acwapower.com . Como os contratos de concessão estão sujeitos às regras de arrendamento da IFRS 16 e aos requisitos de divulgação da Autoridade do Mercado de Capitais da Arábia Saudita, os assessores com fluência financeira e regulatória desfrutam de uma clara vantagem competitiva.

Mandatos de Gêmeo Digital nos Ativos da NEOM e do Mar Vermelho

A NEOM lançou a plataforma XVRS de USD 1 bilhão em março de 2026, integrando BIM, IoT e análises de IA em um ambiente de gêmeo digital ao vivo para seus clusters de ilha, industrial e montanha. Os 16 hotéis pré-fabricados da Red Sea Global também operam gêmeos hospedados em nuvem que automatizam a detecção de conflitos e a manutenção preditiva. Os proprietários de projetos agora especificam conformidade com a ISO 19650 e protocolos de cibersegurança alinhados aos padrões da Saudi Aramco, obrigando os consultores a investir em licenças corporativas de BIM e cobertura de responsabilidade cibernética de seis dígitos. Esse prêmio tecnológico está direcionando a participação de mercado para empresas como AECOM, AtkinsRéalis e WSP, que podem absorver o custo inicial de TI.

Cotas Obrigatórias de Saudização Intensificam a Demanda por Consultoria em Desenvolvimento de Talentos

As regras trabalhistas revisadas, em vigor a partir de junho de 2026, elevam a participação de nacionais sauditas para 30% na engenharia e 70% nas aquisições. As empresas que não cumprirem as normas correm o risco de suspensão das licenças da plataforma Balady, de modo que a demanda por consultoria em design organizacional, treinamento e planejamento de força de trabalho está crescendo. Iniciativas como a KEO Academy e parcerias acadêmicas com a Universidade Rei Fahd canalizam recém-formados para funções de BIM, mas a defasagem de competência de três anos alimenta um pico salarial de curto prazo. As consultorias internacionais estão formando joint ventures ou adquirindo players locais, como visto na aquisição da Omrania pela Egis em março de 2026, para garantir talentos de língua árabe e proteger as margens de lucro.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de consultores de Nível 1 com fluência em árabe | -0.7% | Nacional, mais aguda em projetos de patrimônio histórico | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de materiais de construção | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Licenciamento fragmentado fora de Riade | -0.4% | Cidades secundárias | Médio prazo (2–4 anos) |

| Exposição à responsabilidade cibernética em BIM em nuvem | -0.3% | Empresas com 50–200 funcionários | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Consultores de Nível 1 com Fluência em Árabe

Grandes projetos exigem engenheiros bilíngues para obter aprovações municipais, mas o pool de talentos é reduzido. As taxas de cobrança para gerentes de projetos sênior com fluência em árabe já superam em 30-40% os benchmarks globais, comprimindo as margens em contratos de PMC de preço fixo. Os trabalhos de patrimônio histórico em Diriyah e AlUla, onde as submissões devem ser em árabe, ampliam a escassez e inclina as adjudicações para empresas domésticas. Os players internacionais estão correndo para criar academias de idiomas internas ou adquirir empresas locais, como a Egis fez com a Omrania. Ainda assim, as competências levam anos para amadurecer, mantendo a escassez de oferta até pelo menos 2028.

Volatilidade dos Preços de Materiais de Construção

O diesel subiu 27,3% em termos anuais em julho de 2025, elevando os custos de frete, cimento e aço além das contingências incorporadas em modelos de viabilidade mais antigos. O vergalhão atingiu USD 584 por tonelada em janeiro de 2026, enquanto o concreto usinado ultrapassou USD 58 por metro cúbico, obrigando os consultores a reprocessar os cenários de levantamento de quantitativos e escalonamento trimestralmente. Os licitantes de PPP estão negociando cláusulas de repasse de custos, mas os proprietários governamentais preferem projetos de preço global, expondo os assessores a ciclos de commodities que não conseguem proteger.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: PMC Domina, Planejamento Mestre Acelera

A Consultoria em Gestão de Projetos deteve 40,54% da participação do mercado de consultoria em construção da Arábia Saudita em 2025, refletindo a preferência dos proprietários por responsabilidade centralizada em projetos de vários bilhões de dólares. A supervisão da AECOM sobre o New Murabba e o plano diretor do King Salman Park exemplifica o controle integrado de custos, cronograma e riscos em cadeias de suprimentos extensas. Na cadeia de valor, os estudos de viabilidade continuam essenciais para os credores de PPP, como demonstrado nas concessões de água e energia da ACWA Power.

O Planejamento Mestre e Outros Serviços devem registrar o CAGR mais rápido de 8,25% até 2031, à medida que os planos diretores de novas cidades como Qiddiya, AlUla e as comunidades ROSHN avançam do conceito para a execução em fases. Essas atribuições combinam programação de uso do solo, modelagem de mobilidade e dimensionamento de corredores de utilidades, e frequentemente se estendem por 10 a 15 anos, vinculando os assessores a pacotes de design subsequentes. Como os códigos verdes e as restrições de patrimônio histórico são incorporados desde o início, os planejadores que combinam competências ambientais, arqueológicas e de engajamento de partes interessadas estão posicionados para adjudicações recorrentes.

Por Setor: Infraestrutura Lidera, Residencial Avança

Infraestrutura e obras civis responderam por 40,5% do mercado de consultoria em construção da Arábia Saudita em 2025, impulsionadas por megaprojetos como a Linha 7 do Metrô de Riade e o Aeroporto Internacional Rei Salman, de USD 8 bilhões. Projetos de transporte, energia e dessalinização exigem engenheiros especializados em tunelamento, sistemas e utilidades, frequentemente com engajamentos que se estendem por mais de uma década.

A consultoria residencial é o segmento de crescimento mais rápido, com um CAGR de 7,98% até 2031, à medida que a ROSHN, apoiada pelo PIF, acelera a entrega de mais de 150.000 unidades em todo o país. O lançamento de ALAROUS em abril de 2026 e o início das obras de ALMANAR no mesmo ano desencadearam pacotes de plano diretor, geotécnica e engenharia de valor no valor de USD 5 a 10 milhões cada. Os mandatos de eficiência energética sob o SBC 601 e a fabricação off-site em larga escala estão levando os assessores a integrar modelos de energia BIM e estudos de custos modulares em seu escopo de trabalho.

Por Tipo de Construção: Nova Construção Domina, Renovação Avança

A nova construção respondeu por 75,6% dos gastos de 2025, graças aos ativos greenfield em NEOM, Mar Vermelho e grandes investimentos em data centers. No entanto, a renovação e a reutilização adaptativa devem avançar mais rapidamente, a um CAGR de 8,5%, impulsionadas pelas reformas de patrimônio histórico orientadas pela UNESCO em Diriyah e AlUla. Consultores versados em ensaios não destrutivos, retrofits sísmicos e monitoramento de microclima são escassos, permitindo-lhes cobrar diárias premium.

Os retrofits energéticos sob o SBC 601, além das conversões de escritórios em residências em torres mais antigas de Riade e Jeddah, estão ampliando ainda mais a carga de trabalho. Os proprietários que enfrentam tarifas de exportação vinculadas ao CBAM também buscam roteiros de redução de carbono para fábricas legadas, expandindo o alcance consultivo para sites industriais brownfield.

Por Fonte de Investimento: Capital Privado Ainda Lidera, PPPs Públicas Aceleram

Os patrocinadores privados responderam por 75,69% dos desembolsos de 2025, principalmente por meio de subsidiárias do PIF como NEOM e Qiddiya, bem como data centers de hiperescala da Hexagon e da HUMAIN. Esses clientes valorizam o retorno rápido e frequentemente adjudicam contratos de design e construção ou EPCM que permitem aos consultores capturar taxas de desempenho mais elevadas.

A assessoria em PPP do setor público é o segmento de crescimento mais rápido, com um CAGR de 8,8% até 2031. O portal de balcão único do Centro Nacional de Privatização lista mais de 220 concessões prospectivas, cada uma exigindo certificação independente, modelagem de demanda e supervisão de prontidão para operação e manutenção. As empresas que combinam talentos jurídicos, financeiros e técnicos sob o mesmo teto estão conquistando posições em painéis de estrutura que podem se estender pela próxima década.

Análise Geográfica

Riade respondeu por 39,60% das receitas de consultoria de 2025, ancorada por atribuições emblemáticas como New Murabba, o King Salman Park de 13,4 quilômetros quadrados e as expansões contínuas do metrô e do aeroporto. O fluxo contínuo de trabalho em design, supervisão e planejamento operacional torna a capital um hub estável para equipes multidisciplinares e sustenta preços premium em contratos de longo prazo.

O desenvolvimento orientado para portos e turismo em Jeddah sustenta uma demanda constante por aeroportos, orlas marítimas e patrimônio histórico. A expansão do Terminal 1 do Aeroporto Internacional Rei Abdulaziz foi concluída no final de 2026, enquanto um futuro Terminal 2 mantém as equipes de design preliminar ocupadas. As habitações costeiras em ALAROUS e o varejo à beira do canal em MARAFY geram funções especializadas em engenharia marinha e de marés que poucos consultores do interior conseguem preencher.

O restante da Arábia Saudita deve crescer a um CAGR de 7,95% até 2031, liderado pela agenda cultural e turística de USD 32 bilhões de AlUla e pela cidade de entretenimento de USD 53 bilhões de Qiddiya. Essas regiões dependem fortemente de especialistas em arqueologia, ciências ambientais, simulação de multidões e integração de atrações de parques temáticos. Como a logística e a infraestrutura são menos maduras do que em Riade ou Jeddah, os consultores capazes de coordenar cadeias de suprimentos, alojamento de trabalhadores e utilidades obtêm uma vantagem competitiva decisiva.

Cenário Competitivo

As grandes empresas globais AECOM, AtkinsRéalis, Dar Al-Handasah, WSP e Egis controlam aproximadamente metade da supervisão de gigaprojetos graças a suítes BIM certificadas pela ISO 19650, equipes de entrega transfronteiriças disponíveis 24 horas por dia, 7 dias por semana, e sólidas credenciais junto a credores. As empresas domésticas como Saudconsult e Zuhair Fayez capturam projetos de médio porte onde a fluência em árabe e as taxas mais baixas superam as capacidades digitais avançadas.

Os movimentos estratégicos desde 2025 incluem a joint venture AECOM-Jacobs no The Mukaab, o framework de 25 aeroportos da Mott MacDonald e a aquisição da Omrania pela Egis em março de 2026, que adicionou 700 funcionários de língua árabe e fortaleceu a cobertura de patrimônio histórico. As empresas internacionais frequentemente fazem parcerias com arquitetos locais de grau A para cumprir as cotas de Saudização e os requisitos de pré-qualificação da Balady. Ao mesmo tempo, os players de médio porte buscam alianças de BIM white-label com a Autodesk e a Bentley para permanecerem competitivos.

A disrupção tecnológica está direcionando o escopo de design comoditizado para a automação baseada em IA. A plataforma XVRS da NEOM e os gêmeos de hotéis modulares da Red Sea Global reduzem as horas tradicionais de elaboração de projetos em dois dígitos, forçando os consultores a se reposicionarem em áreas de maior margem, como análise de riscos, garantia de ESG e engajamento de partes interessadas. As empresas preparadas para financiar cibersegurança, data centers com certificação ISO 27001 e desenvolvimento contínuo de talentos estão mais bem posicionadas para defender sua participação contra disruptores digitais e concorrentes regionais de baixo custo.

Líderes do Setor de Consultoria em Construção da Arábia Saudita

AtkinsRéalis (Atkins Middle East)

AECOM Arabia

WSP Middle East

Dar Al Handasah Consultants

Zuhair Fayez Partnership

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AECOM venceu o contrato de PMC para a peça central Mukaab de 400 metros do New Murabba.

- Março de 2026: A NEOM apresentou a plataforma de gêmeo digital XVRS de USD 1 bilhão, integrando BIM, IoT e análises de IA.

- Março de 2026: A MIS adjudicou um contrato EPC de data center de IA de USD 501 milhões para a HUMAIN em Riade.

- Janeiro de 2026: A Estratégia Nacional de Privatização estabeleceu uma meta de USD 64 bilhões com mais de 220 oportunidades de PPP.

Escopo do Relatório do Mercado de Consultoria em Construção da Arábia Saudita

| Consultoria em Gestão de Projetos (PMC) |

| Estudos de Viabilidade |

| Relatórios Detalhados de Projetos (RDP) |

| Serviços de Design e Engenharia |

| Planejamento Mestre e Outros Serviços |

| Residencial | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Data Center | |

| Outros - Institucional, Hotelaria etc. | |

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Utilidades | |

| Infraestrutura Social | |

| Outros |

| Nova Construção |

| Renovação |

| Público |

| Privado |

| Riade |

| Jeddah |

| AME (Área Metropolitana de Dammam) |

| Restante da Arábia Saudita |

| Por Tipo de Serviço | Consultoria em Gestão de Projetos (PMC) | |

| Estudos de Viabilidade | ||

| Relatórios Detalhados de Projetos (RDP) | ||

| Serviços de Design e Engenharia | ||

| Planejamento Mestre e Outros Serviços | ||

| Por Setor | Residencial | |

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Data Center | ||

| Outros - Institucional, Hotelaria etc. | ||

| Infraestrutura/Civil | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Utilidades | ||

| Infraestrutura Social | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Riade | |

| Jeddah | ||

| AME (Área Metropolitana de Dammam) | ||

| Restante da Arábia Saudita | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de consultoria em construção da Arábia Saudita até 2031?

O tamanho do mercado de consultoria em construção da Arábia Saudita está projetado para atingir USD 28,05 bilhões até 2031, expandindo a um CAGR de 7% a partir de 2026.

Qual tipo de serviço detém atualmente a maior participação do mercado de consultoria em construção da Arábia Saudita?

A Consultoria em Gestão de Projetos respondeu por 40,54% das receitas de 2025 e permanece a linha de serviço dominante.

Qual segmento deve crescer mais rapidamente até 2031?

O Planejamento Mestre e Outros Serviços devem registrar o CAGR mais elevado de 8,25% durante 2026–2031, à medida que os planos diretores de novas cidades avançam para a execução.

Qual região do Reino impulsiona os maiores gastos em consultoria?

Riade liderou com 39,60% da receita de 2025 graças ao New Murabba, ao King Salman Park e às expansões do metrô e do aeroporto.

Como a privatização está influenciando a demanda por consultoria?

Mais de 220 concessões de PPP previstas pela Estratégia Nacional de Privatização estão abrindo novas funções em estruturação de transações e engenharia de credores.

Qual é o impacto das regras de Saudização nas empresas de consultoria?

Cotas de localização mais elevadas, em vigor em 2026, estão estimulando a demanda por consultoria em desenvolvimento de talentos e impulsionando aquisições de empresas de língua árabe.

Página atualizada pela última vez em: