Tamanho e Participação do Mercado de Cercamento da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

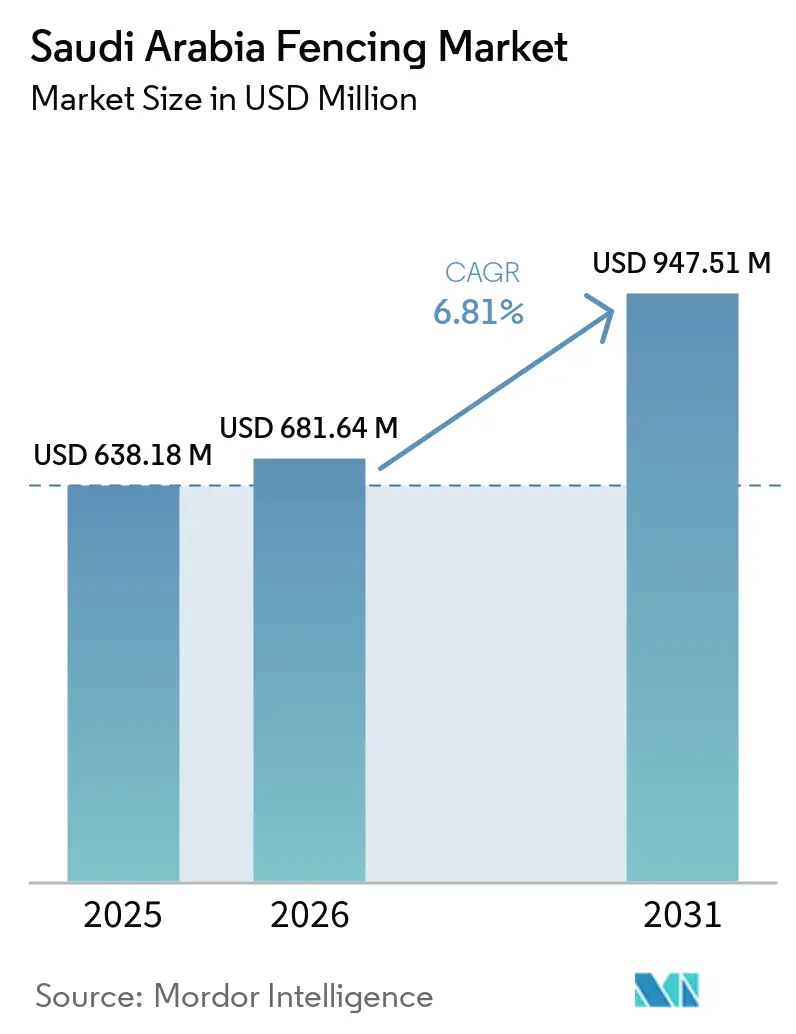

| Tamanho do mercado no ano base (2025) | 638.18 Milhões de dólares |

| Tamanho do Mercado (2026) | 681.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 947.51 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cercamento da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Cercamento da Arábia Saudita tem projeção de expansão de USD 638,18 milhões em 2025 e USD 681,64 milhões em 2026 para USD 947,51 milhões até 2031, registrando um CAGR de 6,81% entre 2026 e 2031.

O mercado está em expansão porque os sistemas de perímetro estão agora estreitamente ligados à entrega de infraestrutura, conformidade com segurança industrial, planejamento de comunidades residenciais e gestão de áreas protegidas, em vez de se restringirem a um único nicho de construção. A demanda também é sustentada pela forma como grandes projetos avançam desde o controle inicial do terreno e as zonas de exclusão de construção até os limites de utilidades, bordas residenciais, pontos de controle de acesso e cercamentos permanentes finais, o que mantém as aquisições ativas em várias etapas do projeto. Instalações de petróleo, gás e utilidades continuam a tratar o cercamento como um item de capital obrigatório, pois as especificações da Alta Comissão para Segurança Industrial (HCIS) definem os requisitos de perímetro para instalações de hidrocarbonetos, proporcionando ao mercado de cercamento da Arábia Saudita uma base institucional estável. O segmento residencial acrescenta uma segunda camada de demanda, à medida que comunidades planejadas, distritos de vilas e empreendimentos de uso misto exigem delimitações de lotes, cercamentos de privacidade e sistemas de entrada controlada. Ao mesmo tempo, as aplicações de conservação e fronteira ampliam ainda mais a base de uso final. A concorrência permanece moderada, em vez de altamente concentrada, porque fornecedores locais certificados têm vantagem em projetos regulamentados. No entanto, oscilações nos custos de insumos e atrasos na execução ainda afetam a disciplina de preços e os cronogramas de entrega em todo o mercado de cercamento da Arábia Saudita.

Principais Conclusões do Relatório

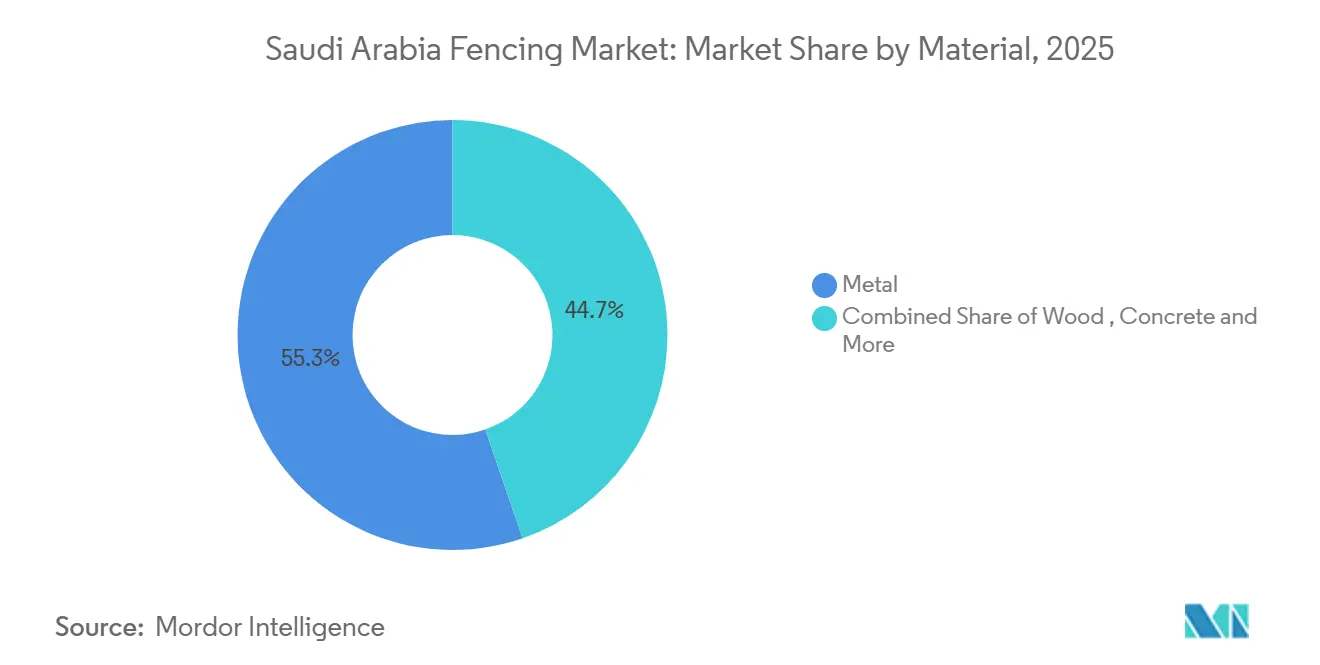

- Por material, o metal liderou com 55,3% da receita em 2025, e o metal também tem previsão de expansão a um CAGR de 7,65% até 2031.

- Por usuário final, o governo deteve 22,1% da participação do mercado de cercamento da Arábia Saudita em 2025, enquanto petróleo e produtos químicos registraram o maior CAGR projetado de 7,91% até 2031.

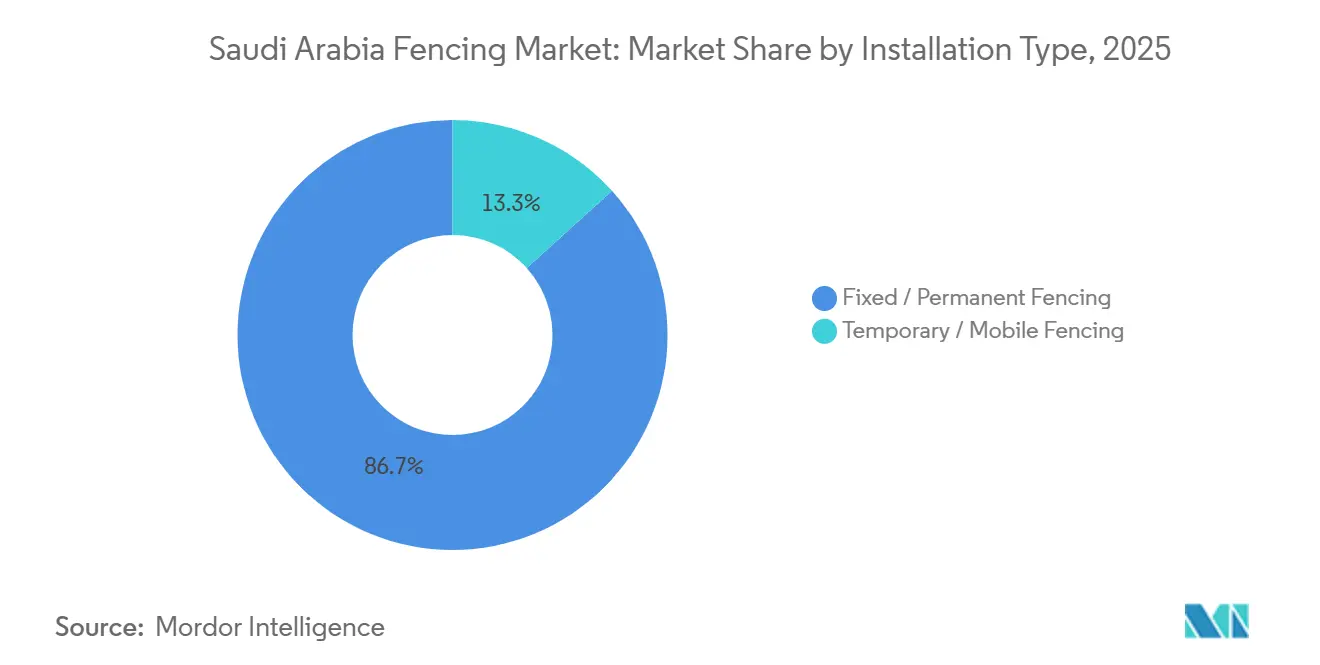

- Por tipo de instalação, os sistemas fixos ou permanentes representaram 86,7% do tamanho do mercado de cercamento da Arábia Saudita em 2025, enquanto os sistemas temporários ou móveis avançam a um CAGR de 7,33% até 2031.

- Por canal de instalação, os empreiteiros profissionais capturaram 71,2% de participação em 2025, e o mesmo canal tem projeção de crescimento a um CAGR de 7,29% até 2031.

- Por cidade, Riade deteve 39,8% de participação em 2025, enquanto a Área Metropolitana de Dammam tem previsão de registrar o crescimento mais rápido, a um CAGR de 7,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cercamento da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Megaprojetos da Visão 2030 Impulsionando a Demanda por Cercamento | +2.5% | Nacional, incluindo Riade, NEOM, Corredor do Mar Vermelho, Qiddiya e Região Oriental | Médio prazo (2 a 4 anos) |

| Infraestrutura de Petróleo, Gás e Utilidades Apoiando a Adoção de Proteção de Perímetro | +1.5% | Região Oriental, incluindo Jubail, Dammam e Al-Ahsa | Longo prazo (≥ 4 anos) |

| Infraestrutura de Segurança de Fronteiras Aumentando a Demanda por Sistemas de Alta Segurança | +1.2% | Fronteiras norte e sul | Longo prazo (≥ 4 anos) |

| Crescimento de Condomínios Residenciais e Comunidades Fechadas Aumentando a Demanda por Privacidade e Segurança | +1.0% | Nacional, incluindo Riade, Jeddah, Meca e Dammam | Médio prazo (2 a 4 anos) |

| Iniciativas de Conservação da Vida Selvagem e do Deserto Impulsionando o Cercamento de Áreas Protegidas | +0.4% | AlUla, Reserva NEOM, Taif e Região Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos da Visão 2030: O Motor Arquitetônico da Demanda por Cercamento

A Visão 2030 continua sendo o mais amplo impulsionador estrutural de demanda para o mercado de cercamento da Arábia Saudita, pois o programa distribui a atividade de construção por novas cidades, zonas turísticas, corredores logísticos, sistemas de utilidades e ativos públicos, em vez de concentrar os gastos em um único local. Isso é relevante porque a demanda por cercamento não se limita a um único marco de projeto, e cada grande empreendimento normalmente requer barreiras iniciais de exclusão de construção, divisórias de segurança para empreiteiros, sistemas de delimitação de utilidades, linhas de controle de acesso e cercamentos permanentes finais à medida que o local amadurece. O mesmo projeto pode, portanto, gerar pedidos recorrentes ao longo de muitos anos, conferindo ao mercado de cercamento da Arábia Saudita maior continuidade do que categorias vinculadas apenas a materiais de acabamento ou trabalhos de instalação de ciclo curto. Grandes empreendimentos em torno de Riade, NEOM, o litoral do Mar Vermelho, Diriyah e Qiddiya também aumentam a necessidade de produtos especializados, incluindo sistemas antiescalada, barreiras urbanas decorativas, formatos de delimitação compatíveis com acústica e soluções temporárias modulares que podem ser realocadas conforme as frentes de trabalho avançam. Esse padrão de aquisição em etapas beneficia tanto os fabricantes domésticos quanto as redes de empreiteiros, ao distribuir a demanda entre fabricação, instalação, manutenção e trabalhos de substituição, em vez de depender de uma única venda pontual. Também cria espaço para fornecedores capazes de atender tanto a perímetros institucionais de uso intensivo quanto a cercamentos comunitários com controle estético, ampliando as oportunidades comerciais no mercado de cercamento da Arábia Saudita.

Infraestrutura de Petróleo, Gás e Utilidades: Investimento em Perímetro Exigido por Conformidade

Projetos de petróleo, gás e utilidades sustentam o mercado de cercamento da Arábia Saudita porque a proteção de perímetro nessas instalações é regida pelas normas da HCIS, transformando o cercamento de uma compra opcional em um item obrigatório dos gastos de capital[1]A-1 Fence Arabia, "Soluções de Cercamento para Segurança Industrial e Requisitos da HCIS," A-1 Fence Arabia, a1fencearabia.com. O modelo regulatório é importante porque define o layout do perímetro, as zonas de desobstrução e os requisitos de acesso para patrulha, de modo que os proprietários de projetos não podem facilmente adiar esses gastos, mesmo quando postergam outras obras não essenciais. Isso confere ao mercado de cercamento da Arábia Saudita uma base sólida na Região Oriental, onde o processamento de hidrocarbonetos, a infraestrutura de apoio e os ativos de utilidades industriais continuam a impulsionar a demanda por sistemas de aço de alta especificação, portões seguros, componentes com classificação de resistência a impacto e serviços de instalação certificados. Os gastos da Saudi Aramco com a cadeia de fornecimento local atingiram 70% em 2025, e sua meta para 2030 permanece em 75% sob o programa de Valor Total Agregado no Reino, ou IKTVA, o que fortalece a posição dos fabricantes registrados na Arábia Saudita capazes de atender às expectativas de conformidade e localização. O Parque de Energia Rei Salman, ou SPARK, entre Dammam e Al-Ahsa, acrescenta outro centro de demanda por perímetro industrial e aprofunda o papel do cercamento em novas instalações de energia, cadeia de suprimentos e apoio vinculadas à base industrial mais ampla[2]Departamento de Estado dos EUA, "Resumo do Projeto do Parque de Energia Rei Salman," Departamento de Estado dos EUA, state.gov. Como esses projetos necessitam tanto de estruturas de perímetro de uso intensivo quanto de execução por empreiteiros de apoio, o investimento em petróleo, gás e utilidades continua a ancorar o segmento de maior valor do mercado de cercamento da Arábia Saudita.

Infraestrutura de Segurança de Fronteiras: De Barreiras Físicas a Sistemas Integrados de Detecção

A segurança de fronteiras sustenta o mercado de cercamento da Arábia Saudita por meio de um modelo de aquisição mais complexo e de maior valor do que os trabalhos comerciais padrão de perímetro. Os sistemas de fronteira não dependem exclusivamente de cercamentos; eles normalmente combinam barreiras físicas com cabos de vigilância, sensores, equipamentos de monitoramento e infraestrutura de controle, aumentando assim a complexidade técnica e o valor de instalação de cada trecho protegido. Isso direciona a demanda para fornecedores capazes de fornecer sistemas integrados diretamente ou de trabalhar em conjunto com parceiros de defesa, segurança e engenharia especializada, reduzindo as barreiras de entrada para fabricantes menores e não qualificados. O ambiente operacional também difere do de empreendimentos privados padrão, pois os projetos de fronteira exigem alta durabilidade, design de acesso controlado e desempenho de manutenção confiável em terrenos remotos e condições climáticas adversas. Esses fatores tornam as aplicações de fronteira uma das partes mais especializadas do mercado de cercamento da Arábia Saudita, e mantêm a demanda concentrada em canais governamentais e militares, mesmo quando os ciclos de construção civil enfraquecem. Como resultado, a segurança de fronteiras não apenas adiciona volume, mas também apoia a atualização de produtos e padrões de especificação mais elevados em todo o mercado de cercamento da Arábia Saudita.

Condomínios Residenciais: Capital Vinculado a ESG Impulsionando a Demanda por Perímetro Comunitário

Os condomínios residenciais estão se tornando uma fonte estável de demanda para o mercado de cercamento da Arábia Saudita, pois as comunidades planejadas utilizam cercamentos em vários níveis, incluindo limites do terreno, divisões internas de lotes, proteção de paisagismo, rotas para pedestres e controle de acesso. Isso cria um padrão de aquisição recorrente, especialmente em novos distritos de vilas e comunidades de uso misto, onde o design do perímetro faz parte do plano diretor original, e não uma consideração posterior. O lançamento do ALMANAR pelo Grupo ROSHN em Meca, em fevereiro de 2025, demonstra a escala dos esquemas habitacionais integrados que agora avançam no pipeline, com o cercamento incorporado à identidade comunitária, ao layout de segurança e à gestão de espaços abertos. O mix de materiais nesses projetos também está se ampliando, pois os incorporadores equilibram cada vez mais segurança, manutenção, aparência, resistência à corrosão e velocidade de instalação ao escolher entre sistemas de aço, alumínio e composto. Isso sustenta uma gama mais ampla de produtos no mercado de cercamento da Arábia Saudita, onde os produtos básicos de delimitação continuam a ser vendidos. Ainda assim, formatos mais acabados e com controle visual estão ganhando relevância em projetos habitacionais de médio-alto e alto padrão. O crescimento residencial, portanto, acrescenta não apenas demanda por unidades, mas também diversificação de produtos e trabalho recorrente mais robusto para instaladores locais que atendem ao mercado de cercamento da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Flutuação dos Preços de Aço, Alumínio e Cloreto de Polivinila Aumentando os Custos dos Produtos | -0.8% | Nacional | Médio prazo (2 a 4 anos) |

| Aumento das Tensões de Guerra no Oriente Médio Impactando a Confiança dos Investidores e os Cronogramas dos Projetos | -0.6% | Fronteira sul e corredor do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Clima Desértico Extremo Aumentando os Requisitos de Manutenção e Durabilidade | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Aço, Alumínio e Cloreto de Polivinila: Risco de Margem em Contratos de Preço Fixo

A volatilidade dos preços de commodities continua sendo a restrição operacional mais aguda para o mercado de cercamento da Arábia Saudita, pois muitos fornecedores apresentam propostas em contratos antes que as condições de matérias-primas se estabilizem e, em seguida, assumem o risco de precificação durante a entrega. A pressão é mais intensa em obras governamentais, de infraestrutura e institucionais, onde a concorrência em licitações é acirrada e as revisões contratuais nem sempre são fáceis de negociar após a adjudicação. Em fevereiro de 2025, os preços do minério de ferro haviam caído 18%, o carvão metalúrgico 44% e o aço sucata 19% em relação ao ano anterior, enquanto 81 investigações antidumping foram abertas por 19 governos em 2024, o que demonstra que as quedas nos preços de referência não eliminaram a incerteza impulsionada por políticas das condições de comércio de aço[3]Organização para a Cooperação e Desenvolvimento Econômico, "Perspectivas do Aço 2025," OCDE, oecd.org. O alumínio também permaneceu elevado a USD 2.580 por tonelada métrica em 2025 e tem previsão de atingir USD 2.600 por tonelada métrica em 2026, o que afeta a base de custos das linhas de produtos residenciais, decorativos e resistentes à corrosão. Essa combinação reduz as margens de fabricantes menores, especialmente quando não conseguem proteger a exposição a matérias-primas ou repassar custos de insumos mais elevados a compradores com orçamentos fixos. As oscilações de preços, portanto, não eliminam a demanda no mercado de cercamento da Arábia Saudita, mas enfraquecem a lucratividade, atrasam as decisões de cotação e favorecem fornecedores maiores com maior disciplina de aquisição.

Tensões de Guerra no Oriente Médio: Uma Pressão Geopolítica sobre a Execução no Corredor Sul

As tensões regionais continuam a pesar sobre o mercado de cercamento da Arábia Saudita, pois projetos próximos à fronteira iemenita e ao corredor do Mar Vermelho enfrentam maior risco de cronograma do que aqueles em centros urbanos do interior. O efeito não é uniforme em todo o país. Ainda assim, pode influenciar a confiança dos investidores, o timing de mobilização de canteiros, os custos de seguro, o planejamento logístico e a disponibilidade de componentes especializados importados para sistemas de perímetro de maior valor. Na prática, isso significa que alguns projetos avançam com maior cautela, premissas de prazo de entrega mais longas e estruturas contratuais mais conservadoras, especialmente quando a entrega depende de importações coordenadas, transporte transfronteiriço ou aprovações sensíveis de infraestrutura pública. A restrição, portanto, diz menos respeito à necessidade de longo prazo por cercamento e mais ao ritmo de execução de curto prazo, pois o mesmo contexto de segurança pode atrasar alguns investimentos enquanto reforça a demanda por instalações de alta segurança em áreas expostas. Isso cria um padrão desigual dentro do mercado de cercamento da Arábia Saudita, onde a confiança civil pode enfraquecer em determinados corredores, mesmo que as aquisições lideradas por segurança permaneçam firmes. O resultado é um ambiente operacional misto que exige dos fornecedores o equilíbrio entre oportunidades em aplicações defensivas e uma tomada de decisão mais lenta em projetos comercialmente mais sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Metal Mantém Dominância Estrutural em Aplicações de Segurança e Estéticas

O metal deteve 55,3% do mercado de cercamento da Arábia Saudita em 2025, liderando em aplicações industriais, governamentais, residenciais e de uso misto. Sua dominância reflete resistência, disponibilidade, flexibilidade de design e familiaridade entre as partes interessadas, especialmente para projetos que exigem segurança rigorosa ou durabilidade. O aço domina devido à sua adequação para corredores industriais, ativos de utilidades, instalações militares e instalações de energia regulamentadas. O alumínio está ganhando espaço por sua resistência à corrosão e acabamento mais limpo, apoiando comunidades fechadas, empreendimentos costeiros e limites urbanos. O metal tem projeção de crescimento mais rápido, com o segmento esperado para expandir a um CAGR de 7,65% de 2026 a 2031, consolidando seu papel no mercado atual e futuro.

A força do metal no setor de cercamento da Arábia Saudita é sustentada pela capacidade dos fornecedores e pela prontidão para conformidade. A Hitech Fence construiu sua posição por meio de fabricação local e conformidade com os requisitos da HCIS e dos Serviços de Inspeção da Saudi Aramco (SAIS), construindo confiança dos compradores em projetos regulamentados. Os usuários finais em energia, infraestrutura e obras públicas exigem garantias sobre padrões de fabricação, qualidade de instalação e desempenho de longo prazo. A madeira permanece limitada a usos de nicho em paisagismo e hotelaria, enquanto os sistemas de plástico e composto estão ganhando espaço onde as compensações de manutenção superam a resistência estrutural. As paredes de delimitação de concreto atendem a instalações que priorizam permanência e segurança em massa, mas carecem da versatilidade dos sistemas de metal fabricado. À medida que o financiamento imobiliário vinculado a critérios ambientais, sociais e de governança influencia as escolhas de materiais, espera-se que o metal permaneça dominante, com sistemas de alumínio de maior valor e sistemas híbridos capturando uma parcela maior de projetos residenciais premium e de design urbano.

Por Usuário Final: O Governo Ancora o Volume Enquanto o Setor de Petróleo Acelera

Os compradores governamentais detiveram 22,1% do mercado de cercamento da Arábia Saudita em 2025, tornando o setor público o maior usuário final em municípios, instituições públicas, instalações de utilidades e locais de desenvolvimento apoiados pelo Estado. As aquisições governamentais envolvem grandes contratos, entrega em fases e instalações orientadas por especificações, garantindo fluxo estável de pedidos para fornecedores aprovados. O setor público abrange desenvolvimento urbano, infraestrutura cívica, gestão de fronteiras e proteção de utilidades, ampliando a base do mercado. Petróleo e produtos químicos são o segmento de crescimento mais rápido, com um CAGR de 7,91% projetado de 2026 a 2031, impulsionado pela expansão de instalações de energia e industriais que exigem perímetros de alta segurança. O governo ancora o volume, enquanto petróleo e produtos químicos impulsionam a demanda por alta especificação.

Esse mix de usuários finais beneficia fornecedores capazes de atuar em ambientes públicos e industriais sem alterar os modelos de conformidade. Os requisitos da HCIS garantem que o cercamento permaneça essencial nas instalações de hidrocarbonetos, enquanto a iniciativa IKTVA da Saudi Aramco fortalece a conformidade dos fornecedores domésticos com os padrões. Projetos militares e de defesa, embora menores em volume, carregam altos valores contratuais devido às necessidades especializadas de segurança. A demanda residencial cresce de forma constante em comunidades planejadas e empreendimentos de vilas, enquanto agricultura, mineração e infraestrutura de energia acrescentam profundidade. O mercado de cercamento da Arábia Saudita se beneficia de uma base diversificada de compradores, reduzindo a dependência de qualquer canal único de aquisição. Ao longo do período de previsão, o equilíbrio entre o volume de infraestrutura pública e a intensidade de segurança industrial definirá a demanda dos usuários finais.

Por Tipo de Instalação: Sistemas Permanentes Ancoram o Mercado, Cercamento Móvel Acelera

O cercamento fixo ou permanente representou 86,7% do mercado de cercamento da Arábia Saudita em 2025, impulsionado por seu alinhamento com infraestrutura de longa vida útil, ativos industriais, instalações públicas e empreendimentos residenciais consolidados. Os sistemas permanentes atendem às necessidades de ciclo de vida de projetos que exigem durabilidade, maior proteção e mínima realocação. Campi governamentais, instalações de utilidades e zonas industriais regulamentadas normalmente especificam cercamento permanente, mantendo esse segmento dominante. O cercamento temporário, no entanto, tem projeção de crescimento a um CAGR de 7,33% de 2026 a 2031, impulsionado pela construção de gigaprojetos que exige gestão flexível de canteiros durante longos ciclos de obra. Essa demanda dual sustenta tanto as necessidades de cercamento permanente quanto temporário.

Os fornecedores estão se adaptando a essa mudança. O foco da Hitech Fence em projetos relacionados ao NEOM destaca o uso crescente de cercamento temporário em corredores industriais e de energia renovável. O cercamento temporário agora inclui sistemas modulares que podem ser reconfigurados e mantidos ao longo de cronogramas estendidos. As aquisições também estão migrando para modelos de aluguel ou locação, introduzindo um elemento de serviço além das vendas únicas. Com o tempo, muitas instalações temporárias farão a transição para demanda permanente à medida que os locais passam da construção para a operação, garantindo continuidade entre os dois tipos.

Por Canal de Instalação: Redes de Empreiteiros Dominam, Formatos Modulares Ganham Relevância

Os empreiteiros profissionais detiveram 71,2% da participação do mercado de cercamento da Arábia Saudita em 2025, tornando-os o canal de instalação dominante para projetos de alto valor. Essa dominância está ligada à complexidade dos projetos, pois instalações industriais regulamentadas, infraestrutura pública e grandes empreendimentos comunitários exigem execução certificada, gestão de canteiro e qualidade documentada. Os empreiteiros também são o canal de crescimento mais rápido, com um CAGR de 7,29% projetado até 2031, refletindo a migração do mercado para projetos maiores e tecnicamente controlados. A atividade de instalação própria permanece comum em casos residenciais menores e comerciais leves, mas não impacta significativamente o núcleo de valor, deixando os empreiteiros centrais na conversão da demanda por produtos em receita instalada.

Outros canais, incluindo fabricantes independentes, pequenos instaladores e montadores de kits modulares, atendem compradores com necessidades mais simples ou orçamentos mais restritos. A série Unico Prima da A-1 Fence Arabia, lançada na Saudi Infrastructure 2025, destaca o desenvolvimento de sistemas modulares para instalação mais fácil em aplicações municipais e residenciais. Embora a padronização possa reduzir as barreiras de instalação em alguns projetos, os segmentos de maior valor do mercado provavelmente permanecerão liderados por empreiteiros devido aos requisitos de conformidade, garantia e complexidade do canteiro. Com o tempo, os formatos modulares podem adicionar flexibilidade, mas espera-se que os empreiteiros certificados mantenham o controle sobre os segmentos mais valiosos.

Análise Geográfica

Riade representou 39,8% do mercado de cercamento da Arábia Saudita em 2025, mantendo a liderança devido à concentração de projetos governamentais, comunidades planejadas e grandes corredores de desenvolvimento. A cidade se beneficia de uma forte rede de empreiteiros aprovados, compradores institucionais e fornecedores capazes de entregar tanto sistemas de perímetro com grau de segurança quanto soluções de cercamento residencial. A demanda abrange infraestrutura pública, utilidades, habitação fechada, empreendimentos de uso misto e cercamentos de construção, enquanto a concentração de projetos sensíveis à conformidade mantém os fornecedores certificados altamente ativos. Como resultado, Riade influencia fortemente os padrões de instalação, as práticas de aquisição e a participação de empreiteiros em todo o mercado.

Jeddah representa um centro de demanda diferente, mas importante, impulsionado por infraestrutura portuária, habitação costeira, projetos turísticos e empreendimentos urbanos privados. A demanda está mais estreitamente ligada à atividade comercial e à expansão urbana do que à concentração do governo central. A visibilidade de projetos como a Torre Jeddah fortalece a credibilidade dos fornecedores em oportunidades comerciais e de infraestrutura próximas. Enquanto isso, a Área Metropolitana de Dammam tem projeção de ser o segmento de cidade de crescimento mais rápido, com um CAGR de 7,85% de 2026 a 2031, sustentado pela expansão industrial, atividade logística, crescimento habitacional e desenvolvimento vinculado a utilidades na Região Oriental. A demanda ali vem de instalações em conformidade com a HCIS, armazéns, centros de transporte e empreendimentos comunitários, destacando os impulsionadores regionais diversificados do mercado de cercamento da Arábia Saudita.

O segmento Restante da Arábia Saudita inclui paisagens protegidas, zonas de mineração, regiões agrícolas, corredores de fronteira e canteiros de obras relacionados ao NEOM. Embora essas aplicações possam parecer fragmentadas individualmente, juntas criam uma demanda estável em múltiplos formatos de cercamento. Projetos de conservação como AlUla e a Reserva Natural de Sharaan apoiam requisitos de delimitação ambiental, enquanto o cercamento agrícola, os perímetros de mineração e os sistemas de segurança de fronteiras acrescentam volume adicional fora das principais metrópoles. Os empreendimentos relacionados ao NEOM também contribuem significativamente, com barreiras temporárias de construção com expectativa de evoluir para perímetros permanentes de utilidades e comunidades ao longo do tempo. Essa distribuição geográfica mais ampla cria múltiplos motores de crescimento regionais, em vez de depender exclusivamente de Riade.

Cenário Competitivo

O mercado de cercamento da Arábia Saudita permanece fragmentado, com fabricantes domésticos, fabricantes focados em segurança, empreiteiros de projetos e parceiros de tecnologia internacionais competindo em diferentes nichos. Nenhuma empresa domina o mercado, e a vantagem competitiva é impulsionada mais pela capacidade de certificação, presença de fabricação local, execução de instalação e acesso a redes de fornecedores aprovados do que pelo preço isoladamente. Empresas como Al Kuhaimi Metal Industries, A-1 Fence Arabia e Hitech Fence estão bem posicionadas em segmentos institucionais regulamentados devido à forte credibilidade junto a clientes industriais, de utilidades e do setor público. Isso cria uma estrutura de dois níveis, onde os players locais certificados dominam projetos regulamentados de alto valor. Ao mesmo tempo, fabricantes menores e fornecedores baseados em importação competem de forma mais ativa em aplicações residenciais e comerciais leves.

A concorrência também está evoluindo por meio de estratégias de especialização de produtos e localização. A A-1 Fence Arabia utilizou a Saudi Infrastructure 2025 para apresentar a série de perímetro urbano Unico Prima, sinalizando expansão além da segurança industrial para projetos municipais e de comunidades planejadas. A Hitech Fence apresentou sistemas de cercamento de aço, soluções de automação e ofertas com foco em sustentabilidade na Big 5 Construct Saudi 2025, refletindo uma estratégia centrada em amplitude técnica e visibilidade em projetos. Enquanto isso, o Al Kuhaimi Group destacou cercas antipessoal, barreiras com classificação de resistência a impacto, bloqueadores de estrada e sistemas resistentes a balas na Intersec Saudi Arabia 2024, reforçando seu posicionamento voltado para segurança nos setores de defesa, infraestrutura e energia. Esses desenvolvimentos indicam que a concorrência depende cada vez mais de integração de sistemas, diferenciação de produtos e execução localizada, em vez de capacidade de fabricação isoladamente.

A política de localização é outro importante impulsionador competitivo. O programa IKTVA da Saudi Aramco, que tem como meta 75% de conteúdo local até 2030, incentiva as aquisições de fornecedores capazes de demonstrar criação de valor doméstico. Isso fortalece a posição dos fabricantes locais e empreiteiros aprovados em projetos regulamentados e politicamente sensíveis, onde produtos genéricos importados enfrentam desvantagens estruturais apesar de preços iniciais mais baixos. Ao mesmo tempo, oportunidades permanecem no aluguel de cercamento temporário, cercamento modular comunitário e sistemas integrados de detecção de perímetro, onde nenhum líder de mercado claro emergiu. No entanto, o aumento das despesas de certificação e a volatilidade das matérias-primas podem empurrar players menores para modelos de subcontratação e parceria. No geral, o mercado permanece competitivo o suficiente para impedir a dominância de um único fornecedor, ao mesmo tempo que recompensa a capacidade local certificada com uma posição premium.

Líderes do Setor de Cercamento da Arábia Saudita

-

BRC Industrial Limited

-

A-1 Fence Arabia Company

-

Hitech Fence and Steel Saudi Arabia

-

Golden Fence Mechanical Company

-

Desert Fence Company Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A A-1 Fence Arabia expôs na Saudi Infrastructure 2025 no Centro Internacional de Convenções e Exposições de Riade, de 15 a 17 de setembro de 2025, lançando a série de perímetro urbano Unico Prima, projetada para empreendimentos residenciais e municipais alinhados à Visão 2030.

- Fevereiro de 2025: A Hitech Fence participou da Big 5 Construct Saudi Arabia 2025 no Centro de Exposições Riyadh Front, de 15 a 18 de fevereiro e de 24 a 27 de fevereiro, apresentando sistemas de cercamento de aço, soluções de automação e materiais sustentáveis, com a empresa atuando como fornecedora de cercamento para os projetos da Torre Jeddah e da UCC Saudi Arabia.

- Janeiro de 2025: O Centro Nacional de Vida Selvagem liberou 134 espécies ameaçadas de extinção, incluindo 100 órix-árabe, 20 gazelas-árabe, 8 íbex-da-núbia e 6 gazelas Idmi, na Reserva Natural do NEOM. Este programa depende de cercamento de delimitação mantido para reduzir a incursão de gado ao longo do perímetro da reserva.

Escopo do Relatório do Mercado de Cercamento da Arábia Saudita

| Metal | Aço |

| Alumínio | |

| Madeira | |

| Plástico e Composto | |

| Concreto | |

| Outros Materiais |

| Residencial |

| Agrícola |

| Militar e Defesa |

| Governo |

| Mineração |

| Petróleo e Produtos Químicos |

| Energia e Eletricidade |

| Outros Usuários Finais |

| Cercamento Fixo / Permanente |

| Cercamento Temporário / Móvel |

| Empreiteiro Profissional |

| Outros – Fabricantes, Instalação Própria / Kits Modulares |

| Riade |

| Jeddah |

| AMA (Área Metropolitana de Dammam) |

| Restante da Arábia Saudita |

| Por Material | Metal | Aço |

| Alumínio | ||

| Madeira | ||

| Plástico e Composto | ||

| Concreto | ||

| Outros Materiais | ||

| Por Usuário Final | Residencial | |

| Agrícola | ||

| Militar e Defesa | ||

| Governo | ||

| Mineração | ||

| Petróleo e Produtos Químicos | ||

| Energia e Eletricidade | ||

| Outros Usuários Finais | ||

| Por Tipo de Instalação | Cercamento Fixo / Permanente | |

| Cercamento Temporário / Móvel | ||

| Por Canal de Instalação | Empreiteiro Profissional | |

| Outros – Fabricantes, Instalação Própria / Kits Modulares | ||

| Por Cidade | Riade | |

| Jeddah | ||

| AMA (Área Metropolitana de Dammam) | ||

| Restante da Arábia Saudita |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cercamento da Arábia Saudita até 2031?

O mercado de cercamento da Arábia Saudita tem projeção de atingir USD 947,5 milhões até 2031, ante USD 681,6 milhões em 2026, a um CAGR de 6,81% de 2026 a 2031.

Qual categoria de material lidera a demanda por cercamento na Arábia Saudita?

O metal lidera a categoria com uma participação de 55,3% em 2025, sustentado pela demanda de aço em usos de segurança industrial e pelo crescente uso de alumínio em projetos residenciais e urbanos.

Por que petróleo e produtos químicos são o segmento de usuário final de crescimento mais rápido?

Petróleo e produtos químicos têm projeção de crescimento a um CAGR de 7,91%, pois o cercamento é exigido para conformidade de perímetro em instalações de hidrocarbonetos e downstream sob as normas da HCIS.

Por que os empreiteiros profissionais dominam a atividade de instalação?

Os empreiteiros profissionais detiveram 71,2% de participação em 2025, pois grandes projetos frequentemente exigem execução certificada, status de fornecedor aprovado e conformidade documentada para instalações regulamentadas.

Qual cidade oferece a oportunidade de crescimento de curto prazo mais forte?

Riade permanece o maior segmento de cidade com 39,8% de participação em 2025, enquanto a Área Metropolitana de Dammam oferece o crescimento mais rápido a um CAGR de 7,85% até 2031.

Quais são os principais riscos que afetam fornecedores e instaladores?

Os principais riscos são a volatilidade dos preços de aço e alumínio, as tensões regionais que podem retardar os cronogramas dos projetos e as condições desérticas adversas que elevam os requisitos de manutenção e durabilidade.

Página atualizada pela última vez em: