Tamanho e Participação do Mercado de Logística Contratada da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

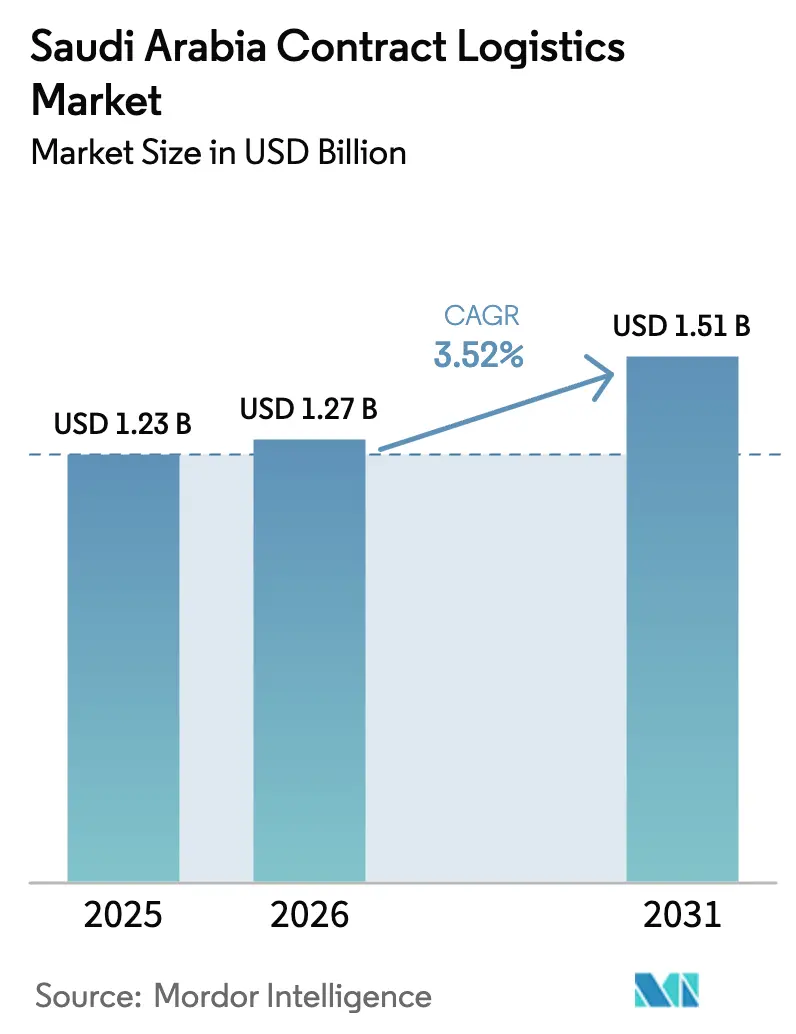

| Tamanho do mercado no ano base (2025) | 1.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

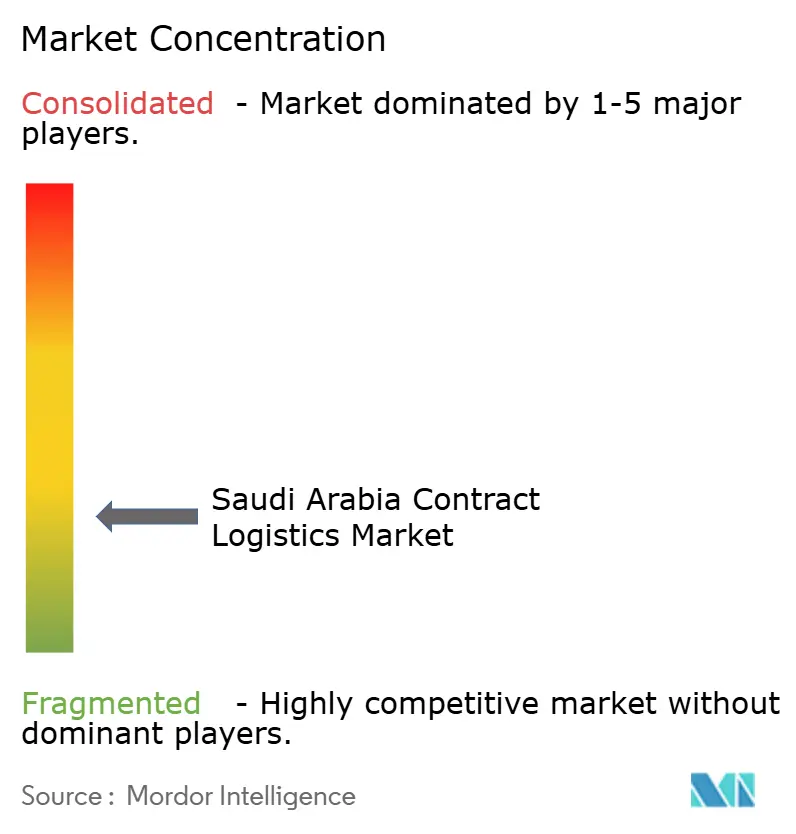

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Contratada da Arábia Saudita pela Mordor Intelligence

O Mercado de Logística Contratada da Arábia Saudita foi avaliado em USD 1,23 bilhão em 2025 e estima-se que cresça de USD 1,27 bilhão em 2026 para atingir USD 1,51 bilhão até 2031, a uma CAGR de 3,52% durante o período de previsão (2026-2031).

Os megaprojetos de infraestrutura da Visão 2030, os fluxos de comércio eletrônico transfronteiriço e as estratégias de terceirização dos fabricantes posicionam o mercado de logística contratada da Arábia Saudita para uma expansão estável. Os serviços de transporte continuam a ancorar a receita, pois a maior parte do frete doméstico ainda se movimenta por estrada ao longo do corredor Riade–Dammam–Jeddah; no entanto, os serviços de valor agregado, como kitting e postergação, estão ganhando impulso à medida que os clientes buscam estoques mais enxutos. Os contratos de longo prazo predominam porque os embarcadores desejam continuidade na cadeia de suprimentos, enquanto as novas zonas econômicas especiais concedem isenções fiscais de 50 anos que atraem fabricantes estrangeiros e impulsionam a demanda por armazenagem alfandegária.

Principais Conclusões do Relatório

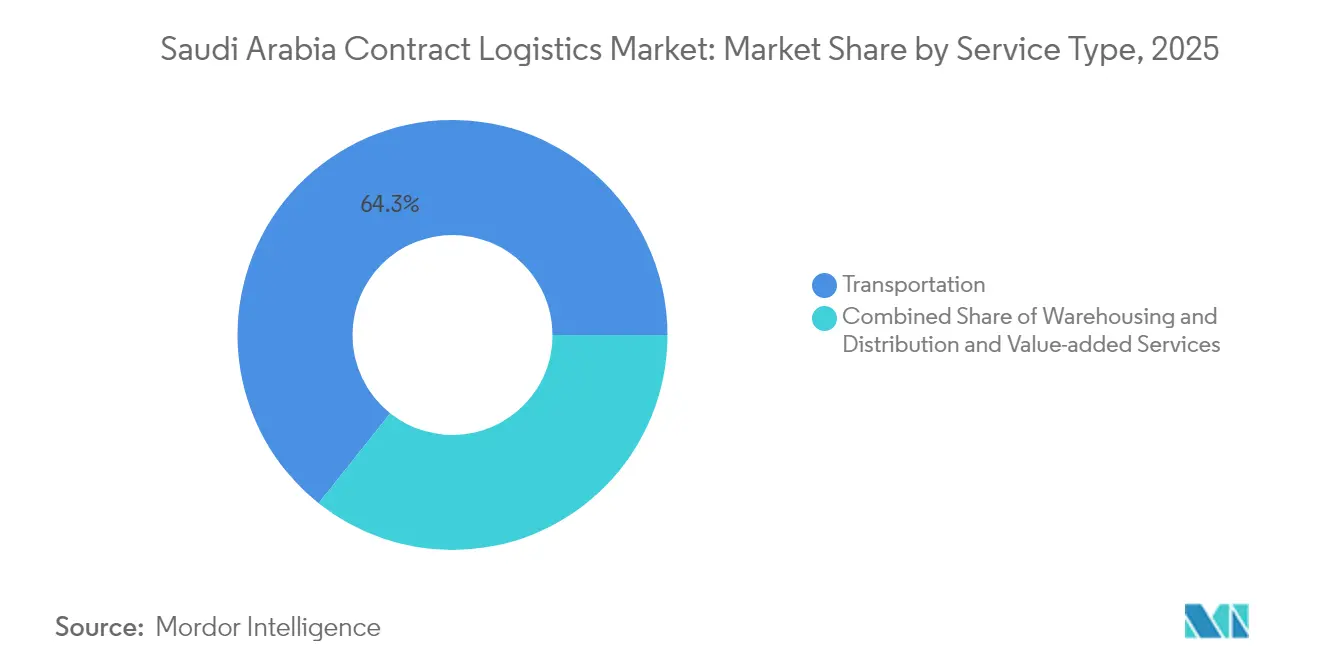

- Por tipo de serviço, o transporte capturou 64,30% da participação do mercado de logística contratada da Arábia Saudita em 2025; os serviços de valor agregado têm previsão de crescer a uma CAGR de 3,05% até 2031.

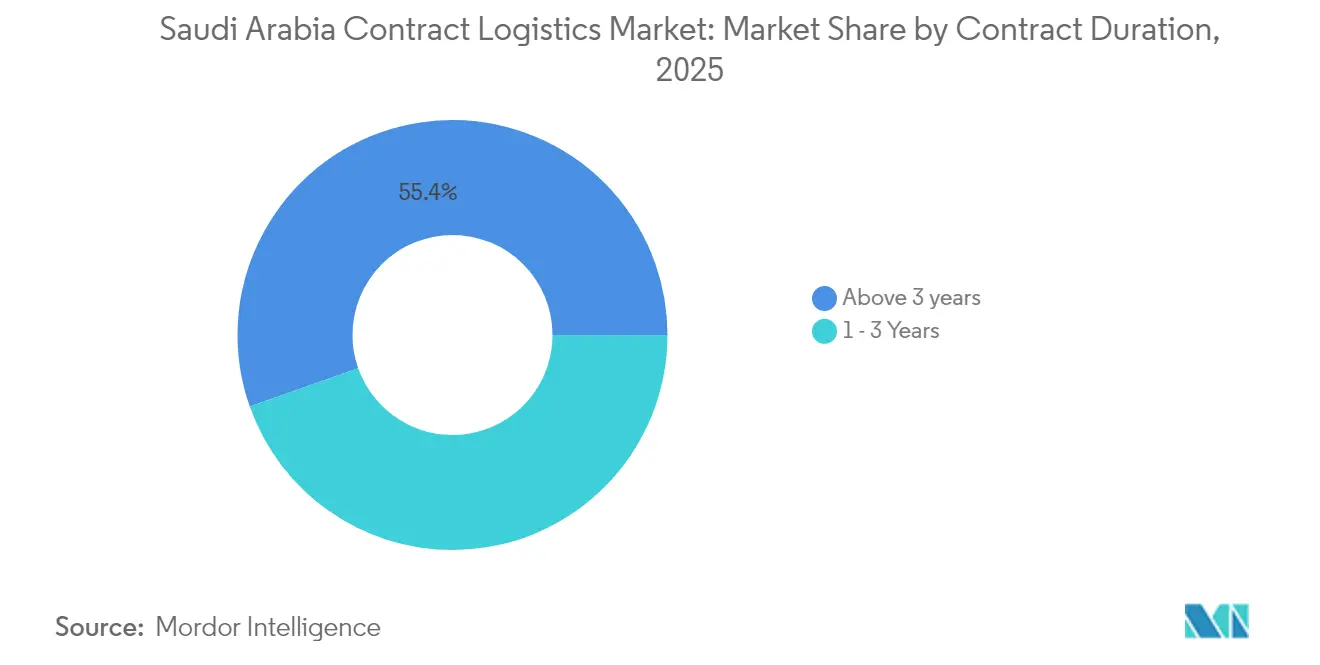

- Por duração do contrato, os acordos com prazo superior a três anos detiveram uma participação de 55,40% em 2025, enquanto se projeta que se expandam a uma CAGR de 3,72% até 2031.

- Por indústria do usuário final, o varejo e o comércio eletrônico responderam por 26,60% do tamanho do mercado de logística contratada da Arábia Saudita em 2025; espera-se que saúde e produtos farmacêuticos avancem a uma CAGR de 4,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Contratada da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Megaprojetos de infraestrutura logística da Visão 2030 | +1.2% | Hubs nacionais em Riade, Província Oriental, NEOM | Longo prazo (≥ 4 anos) |

| Expansão rápida do comércio eletrônico e fluxos de encomendas transfronteiriças | +0.8% | Corredores de Riade, Jeddah e Dammam | Médio prazo (2 a 4 anos) |

| Migração dos fabricantes para a terceirização estratégica (adoção de 3PL) | +0.6% | Zonas industriais em todo o país | Médio prazo (2 a 4 anos) |

| Zonas Econômicas Especiais e de Logística com isenções fiscais de 50 anos | +0.4% | SILZ, KAEC, Jazan, Ras Al Khair | Longo prazo (≥ 4 anos) |

| Adoção de automação e tecnologia de cadeia de frio | +0.3% | Principais centros urbanos | Médio prazo (2 a 4 anos) |

| Localização da cadeia de suprimentos para gigaprojetos | +0.2% | Locais de NEOM, Mar Vermelho e Qiddiya | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Infraestrutura Logística da Visão 2030

Enormes programas portuários, ferroviários e rodoviários estão concentrando os fluxos de carga em hubs construídos especificamente para isso, exigindo soluções integradas de logística contratada. A Autoridade Portuária Saudita reservou USD 4,5 bilhões para modernizar pátios de contêineres, portões digitais e terminais de granéis, reduzindo os tempos de permanência dos navios e aumentando a confiabilidade do throughput[1]Autoridade Portuária Saudita, "Site Oficial," ports.gov.sa. A extensão da malha ferroviária passará de 3.650 km em 2025 para 8.000 km até 2030, levando os embarcadores a buscar contratos com um único prestador que cubra processos ferroviários, rodoviários e de armazenagem. Espera-se que a participação do setor privado cubra 80% dos desembolsos de capital logístico, traduzindo-se em SAR 240 bilhões (USD 64 bilhões) em oportunidades para prestadores terceirizados. Os nós multimodais dentro dos Centros Logísticos planejados são projetados com armazenagem alfandegária, cross-docks automatizados e balcões únicos de alfândega, o que intensifica a demanda por acordos de logística contratada de ponta a ponta.

Expansão Rápida do Comércio Eletrônico e Fluxos de Encomendas Transfronteiriças

As vendas do varejo on-line continuam crescendo em ritmo de dois dígitos, e o tráfego de encomendas origina-se cada vez mais de fora do Reino. A agência aduaneira saudita ZATCA eliminou todas as taxas de serviço de exportação em outubro de 2024, reduzindo o custo do cumprimento transfronteiriço para os comerciantes locais[2]Alfândega Saudita (ZATCA), "Centro de Mídia," zatca.gov.sa. Uma taxa fixa de SAR 15 (USD 4) para o desembaraço de remessas abaixo de SAR 1.000 (USD 266) melhora a economicidade das pequenas encomendas e estimula os 3PLs a incluir pacotes de documentação aduaneira em seus menus de serviços. A especialista em encomendas internacionais J&T Express entrou no Reino em 2024, adicionando pressão competitiva e sinalizando confiança na infraestrutura local. Os prestadores de logística contratada responderam abrindo centros de atendimento multicanal próximos a aeroportos, onde equipes de estoque, separação e embalagem (pick-pack) e desembaraço aduaneiro trabalham sob o mesmo teto.

Migração dos Fabricantes para a Terceirização Estratégica (Adoção de 3PL)

O Índice de Produção Industrial da Arábia Saudita subiu 7,9% em relação ao ano anterior em junho de 2025, liderado por uma alta de 11,1% na manufatura e um salto de 18,7% nos produtos químicos. À medida que a capacidade fabril se contrai, os gerentes de planta transferem a armazenagem, o planejamento de materiais de entrada e as reservas de exportação para 3PLs experientes. A maioria dos acordos supera três anos, oferecendo aos prestadores o horizonte temporal necessário para investir em telemática de frota, automação de guindaste e células de logística dentro das plantas. Os requisitos de conteúdo local em licitações governamentais motivam ainda mais os fabricantes a se associarem a empresas de logística que já incorporam programas de saudização e know-how regulatório.

Zonas Econômicas Especiais e de Logística com Isenções Fiscais de 50 Anos

Enclaves de livre-comércio, como a Zona de Logística Industrial Saudita, concedem 0% de imposto de renda por até cinco décadas, atraindo multinacionais para instalarem hubs de distribuição do Golfo dentro do Reino[3]Ministério do Investimento, "Zonas Econômicas Especiais," invest.saudi.gov.sa. Os operadores de armazéns dentro dessas zonas gerenciam estoque alfandegário, diferimento de impostos e montagem leve, criando nichos de alta margem para especialistas em logística contratada. A iniciativa de Sede Regional, que permite 0% de imposto corporativo por 30 anos, consolida ainda mais o status de Riade como torre de controle para as cadeias de suprimentos do Oriente Médio.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Lacunas persistentes de visibilidade de remessas | -0.6% | Rotas rurais em todo o país | Curto prazo (≤ 2 anos) |

| Inflação dos custos de frete rodoviário em meio a gargalos de capacidade | -0.4% | Corredores intercidades | Médio prazo (2 a 4 anos) |

| Escassez aguda de técnicos qualificados em automação de armazéns | -0.3% | Parques industriais | Médio prazo (2 a 4 anos) |

| Imprevisibilidade no desembaraço aduaneiro para o comércio eletrônico transfronteiriço | -0.2% | Portos, aeroportos, fronteiras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas Persistentes de Visibilidade de Remessas no Transporte Doméstico

O rastreamento em tempo real permanece irregular fora das rodovias principais, causando janelas de entrega perdidas e erodindo a confiança dos embarcadores. Embora as transportadoras maiores implantem etiquetas de IoT e geofencing, muitos caminhões subcontratados ainda dependem de atualizações manuais de status. A deficiência é aguda para produtos farmacêuticos da cadeia de frio, que exigem registros contínuos de temperatura para auditorias regulatórias. O painel Frescon da FSL Saudi, lançado em 2025, é uma das poucas plataformas construídas localmente que oferece visibilidade multimodal de ponta a ponta.

Escassez Aguda de Técnicos Qualificados em Automação de Armazéns

As leis trabalhistas sauditas incentivam a contratação local, mas técnicos certificados capazes de instalar e manter guindastes AS/RS, AMRs e correias de triagem permanecem escassos. A Bahri Logistics fez parceria com a Academia Saudita de Logística em 2024 para realizar turmas de aperfeiçoamento em mecatrônica, mas o pipeline de talentos levará anos para atender à demanda. Os 3PLs menores têm dificuldade em financiar bolsas de estudo, dificultando a adoção ampla de automação que impulsiona a produtividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Transporte Impulsiona a Estrutura do Mercado

Os serviços de transporte geraram 64,30% da receita de 2025, reafirmando seu status de espinha dorsal do mercado de logística contratada da Arábia Saudita. O transporte rodoviário permanece insubstituível para os fluxos leste-oeste que abastecem os centros populacionais e os complexos petrolíferos. O tamanho do mercado de logística contratada da Arábia Saudita atribuível ao transporte está definido para se expandir moderadamente à medida que a telemática de frota, os modelos de drop-and-hook e as rotas intermodais ferrovia-rodovia elevam a utilização dos ativos. Os serviços de valor agregado, embora menores em termos absolutos, têm previsão de superar todas as outras categorias com uma CAGR de 3,05% até 2031, pois os embarcadores agora preferem terceirizar a postergação, a rotulagem e a montagem leve juntamente com o transporte principal.

A mudança reflete uma transição mais ampla em direção a soluções de balcão único, em que os 3PLs assumem o risco de estoque em campi multiclientes. As regras obrigatórias de paletização emitidas pela Circular 6/2025 estimulam a demanda por engenharia de pré-estivagem, enquanto os vendedores de comércio eletrônico solicitam cross-docks de corte tardio que combinam triagem de encomendas com gerenciamento de devoluções. Os prestadores que implantam estações automatizadas de put-wall e WMS em nuvem podem cobrar rendimentos premium, aguçando as linhas competitivas dentro do mercado de logística contratada da Arábia Saudita.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Duração do Contrato: Parcerias de Longo Prazo Refletem Relacionamentos Estratégicos

Os contratos superiores a três anos controlaram 55,40% do faturamento de 2025 e têm projeção de ampliar sua liderança com uma CAGR de 3,72% até 2031. A inclinação para prazos mais longos sustenta investimentos intensivos em capital em frotas dedicadas, câmaras com controle de temperatura e integrações de TI que seriam antieconômicas sob contratos de curto prazo. Consequentemente, muitos embarcadores globais negociam cláusulas de ganho compartilhado que recompensam os 3PLs por economias de melhoria contínua, mantendo ambas as partes em uma mentalidade de parceria em vez de ciclos de licitação transacional.

Contratos mais curtos de 1 a 3 anos persistem em indústrias com demanda em rápida mudança ou em projetos-piloto em que os clientes testam a qualidade do serviço antes da implantação completa. Ainda assim, a preferência estrutural por prazos mais longos sinaliza o perfil de risco em maturação do mercado de logística contratada da Arábia Saudita. Os prestadores com balanços patrimoniais sólidos e processos certificados pela ISO capturam as maiores fatias porque podem garantir a continuidade do serviço ao longo de concessões plurianuais alinhadas aos cronogramas de construção dos gigaprojetos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria do Usuário Final: A Transformação da Saúde Impulsiona o Crescimento Mais Rápido

O varejo e o comércio eletrônico permaneceram como o principal motor de demanda, contribuindo com 26,60% da receita total de 2025, à medida que a adoção de smartphones e carteiras digitais impulsiona os gastos on-line. No entanto, saúde e produtos farmacêuticos mostram a trajetória mais acentuada, acompanhando uma CAGR de 4,12% até 2031, graças a um mercado farmacêutico doméstico projetado de USD 7,04 bilhões até 2028. O tamanho do mercado de logística contratada da Arábia Saudita vinculado à saúde deverá crescer mais rapidamente do que qualquer outro segmento, pois os hospitais exigem conformidade com as BPD, caixas de frio validadas e rastreabilidade por lote.

Os segmentos de manufatura, automotivo, químico e de alimentos e bebidas fornecem volumes de base estáveis que amortecem a ciclicidade nos gastos do consumidor. O manuseio de mercadorias perigosas e os serviços de limpeza de tanques ISO agregam diversidade de receita para os embarcadores de produtos químicos, enquanto os exportadores de alimentos halal exigem armazenagem certificada pela HACCP. A multiplicidade de verticais reduz a dependência de um único conjunto de clientes, reforçando a resiliência no mercado de logística contratada da Arábia Saudita.

Análise Geográfica

Riade e a Província Central circundante geram os maiores gastos em logística contratada, aproveitando uma população superior a 7 milhões e um crescente cluster de sedes regionais. Os volumes de comércio eletrônico canalizados para os centros de atendimento automatizados da província ressaltam seu papel como fulcro da distribuição nacional. Jeddah ancora a Província Ocidental com o Porto King Abdulaziz gerenciando as rotas comerciais do Mar Vermelho, os fluxos de peregrinação e as novas construções de hotelaria que exigem cadeias de suprimentos de OS&E hoteleira sincronizadas.

A Província Oriental beneficia-se dos serviços de campo petrolífero, petroquímica e processamento de metais próximos a Jubail e Ras Al Khair. À medida que as refinarias se diversificam em produtos químicos especiais, as operações de armazenagem e tamboriamento ampliam os pools de receita de valor agregado para os prestadores de logística contratada. As áreas de fronteira norte e sul desfrutam de novos postos de parada para caminhões, pátios alfandegários e portas eletrônicas aduaneiras que simplificam o comércio com a Jordânia, o Iraque, o Iêmen e Omã, ampliando a abrangência geográfica do mercado de logística contratada da Arábia Saudita.

Cenário Competitivo

O mercado de logística contratada da Arábia Saudita abriga uma mistura de integradores globais, campeões regionais e especialistas nacionais. DHL, DSV e Maersk aproveitam redes mundiais, sistemas de TI padronizados e protocolos de conformidade para atender a clientes multinacionais. O compromisso da DHL em 2025 de investir EUR 500 milhões (USD 520 milhões) nos países do Golfo, juntamente com sua joint venture com a ASMO da Aramco, demonstra confiança de longo prazo no arco de crescimento do Reino.

Operadores regionais como Aramex e CEVA Logistics exploram a profunda familiaridade com os processos aduaneiros do CCG e os balcões de atendimento em língua árabe. A parceria da CEVA em 2024 com o Almajdouie Group criou uma entidade híbrida que combina procedimentos operacionais internacionais com bases de ativos locais, formando uma das maiores plataformas multiclientes dentro do mercado de logística contratada da Arábia Saudita. Grupos domésticos, incluindo NAQEL Express, Almajdouie e Bahri Logistics, se destacam na navegação regulatória, na conformidade com a saudização e na manutenção de frotas em condições de deserto, conquistando parcelas significativas de contratos governamentais e de verticais de energia.

A intensidade tecnológica diferencia cada vez mais os concorrentes. Os líderes de mercado implantam robótica, algoritmos de alocação baseados em IA e gêmeos digitais para obter ganhos de produtividade de dois dígitos. A integração do WMS Infor da Bahri produziu visibilidade de mão de obra em tempo real e ciclos doca-a-estoque 30% mais rápidos, aguçando seu apelo para importadores farmacêuticos. Jogadores menores podem se tornar alvos de aquisição se não conseguirem atender às demandas de capital de automação e reformas de ESG. A configuração atual sugere consolidação gradual, mas especialistas em nicho que oferecem logística de cadeia de frio ou para gigaprojetos continuam a entrar, preservando uma fragmentação moderada do mercado.

Líderes do Setor de Logística Contratada da Arábia Saudita

Almajdouie Group

Aramex

GAC

Bahri Logistics.

NAQEL Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Grupo DHL confirmou um investimento de EUR 500 milhões (USD 520 milhões) no Oriente Médio, destinando recursos significativos para modernização de instalações sauditas e renovação de frotas verdes.

- Fevereiro de 2025: A Maersk inaugurou um local de armazenagem e distribuição de 20.000 m² no Distrito Nakheel de Jeddah.

- Novembro de 2024: A Bahri Logistics concluiu a implementação do WMS Infor com a SNS Global, modernizando a automação de armazéns e a integração financeira.

- Outubro de 2024: A CEVA Logistics e o Almajdouie Group finalizaram sua joint venture, criando uma das maiores plataformas de logística integrada do Reino.

Escopo do Relatório do Mercado de Logística Contratada da Arábia Saudita

A logística contratada refere-se à terceirização das responsabilidades de gestão de recursos para uma empresa terceirizada. As empresas de logística contratada lidam com uma variedade de responsabilidades, incluindo desenvolvimento e planejamento da cadeia de suprimentos, design de instalações, armazenagem, entrega e distribuição, processamento de pedidos, cobrança de pagamentos, gestão de estoque e alguns tipos de assistência ao cliente.

O relatório fornece uma análise de base abrangente do mercado de logística contratada da Arábia Saudita, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o cenário competitivo do setor. Além disso, o impacto da COVID-19 foi incorporado e considerado durante o estudo. O Mercado de Logística Contratada da Arábia Saudita é segmentado por Tipo (Internalizado e Terceirizado), por Usuário Final (Manufatura e Automotivo, Bens de Consumo e Varejo, Alta Tecnologia, Saúde, Produtos Farmacêuticos, Químicos, Petroquímicos e Outros Usuários Finais). O relatório oferece o tamanho e as previsões do mercado de logística contratada da Arábia Saudita em valores (bilhões de USD) para todos os segmentos acima.

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Montagem, Rotulagem, Kitting) |

| 1 a 3 Anos |

| Acima de 3 anos |

| Manufatura e Automotivo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Químicos |

| Outras Indústrias |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Montagem, Rotulagem, Kitting) | ||

| Por Duração do Contrato | 1 a 3 Anos | |

| Acima de 3 anos | ||

| Por Indústria do Usuário Final | Manufatura e Automotivo | |

| Alimentos e Bebidas | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Produtos Farmacêuticos | ||

| Químicos | ||

| Outras Indústrias |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística contratada da Arábia Saudita em 2026?

O mercado está avaliado em USD 1,27 bilhão em 2026 e tem previsão de atingir USD 1,51 bilhão até 2031.

Qual tipo de serviço gera a maior receita?

Os serviços de transporte respondem por 64,30% da receita de 2025, refletindo a dominância do frete rodoviário e o frete ferroviário emergente.

Qual segmento de usuário final está se expandindo mais rapidamente?

Saúde e produtos farmacêuticos tem projeção de crescer a uma CAGR de 4,12% até 2031, impulsionado pela crescente demanda por cadeia de frio.

O que impulsiona a preferência por contratos de logística de longo prazo?

Os projetos plurianuais da Visão 2030 e a automação intensiva em capital incentivam embarcadores e 3PLs a firmarem acordos superiores a três anos.

Como as zonas econômicas especiais afetam a demanda por logística?

As ZEEs concedem isenções fiscais de 50 anos e procedimentos alfandegários simplificados, atraindo fabricantes que exigem armazenagem dedicada, serviços aduaneiros e serviços de valor agregado.

Página atualizada pela última vez em: