Tamanho e Participação do Mercado de Entrega de Última Milha na Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

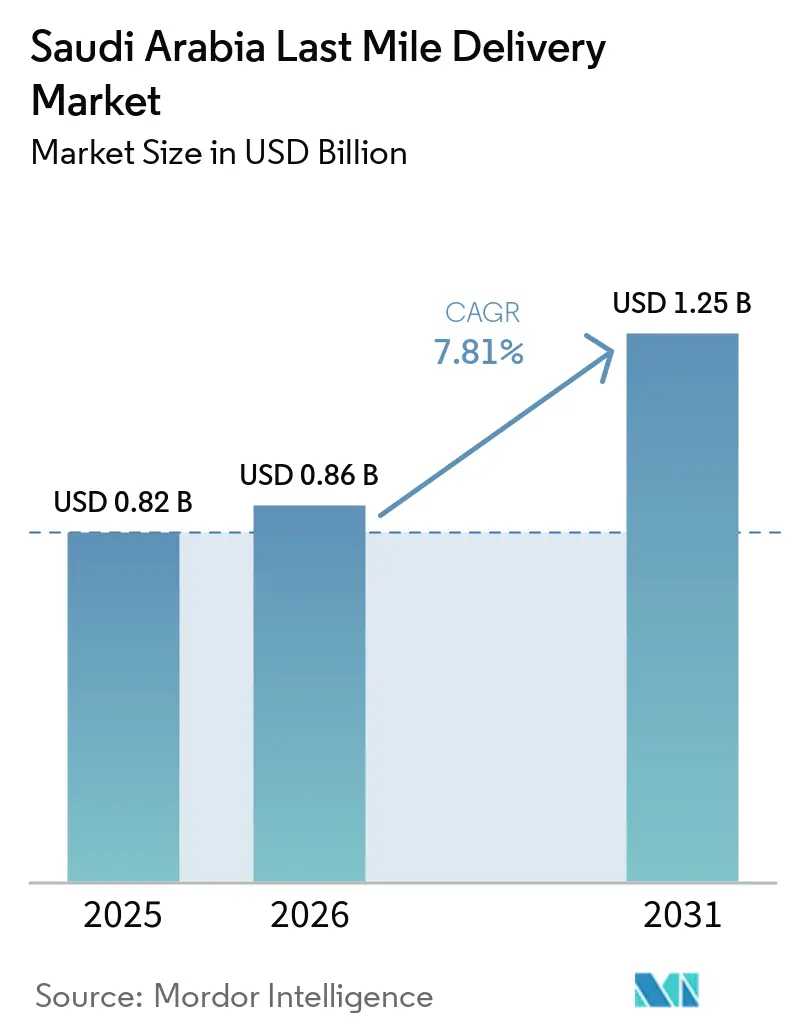

| Tamanho do mercado no ano base (2025) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.81% CAGR |

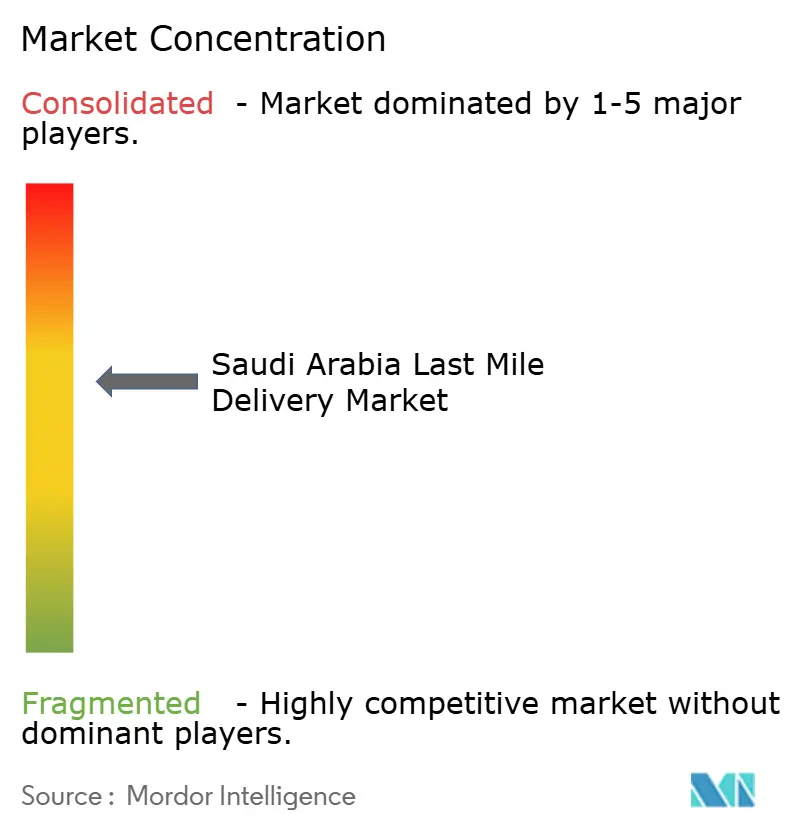

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Última Milha na Arábia Saudita por Mordor Intelligence

O tamanho do mercado de entrega de última milha na Arábia Saudita está projetado em USD 0,82 bilhão em 2025, USD 0,86 bilhão em 2026, e deve atingir USD 1,25 bilhão até 2031, crescendo a um CAGR de 7,81% de 2026 a 2031.

A perspectiva robusta reflete o compromisso da Visão 2030 de investir SAR 280 bilhões (USD 74,6 bilhões) em corredores de transporte e logística, plataformas digitais de alfândega e zonas econômicas especiais. Volumes crescentes de comércio eletrônico: 118 milhões de transações no primeiro trimestre de 2026, alta de 49% em relação ao ano anterior, com crescimento diário de encomendas, com Riade sozinha gerando 44% dos pedidos. As reformas de licenciamento de transportadoras de abril de 2024 formalizaram 37 operadores, canalizando entregas de trabalhadores autônomos para redes regulamentadas e elevando os padrões de serviço. Integradores internacionais, especialistas domésticos e plataformas de comércio rápido agora comprimem as janelas de entrega por meio de centros habilitados por inteligência artificial, enquanto a não padronização de endereços fora das cidades de primeiro nível mantém altas as taxas de falha na primeira tentativa.

Principais Conclusões do Relatório

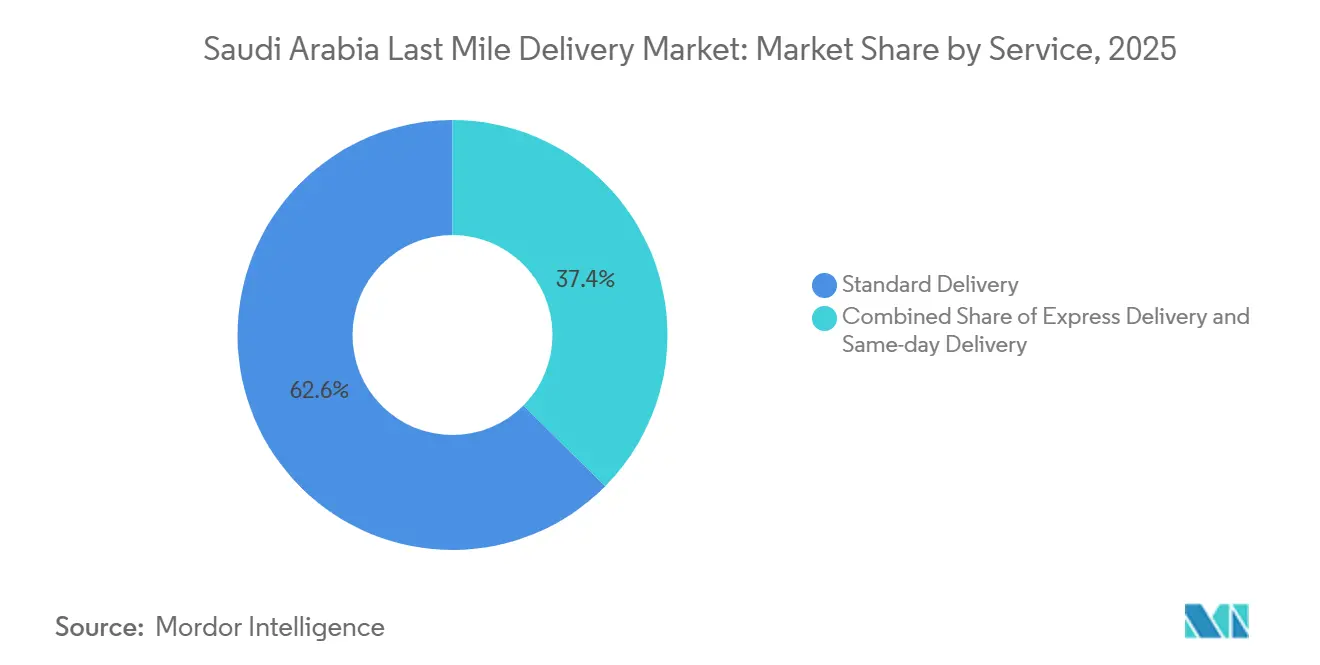

Por serviço, a entrega padrão capturou 62,57% da participação do mercado de entrega de última milha na Arábia Saudita em 2025, enquanto a entrega no mesmo dia está projetada para expandir a um CAGR de 9,46% até 2031.

Por modelo de negócio, os fluxos B2C comandaram 71,6% do tamanho do mercado de entrega de última milha na Arábia Saudita em 2025, enquanto a logística C2C registra o CAGR mais rápido de 9,58% impulsionado por plataformas de recomércio.

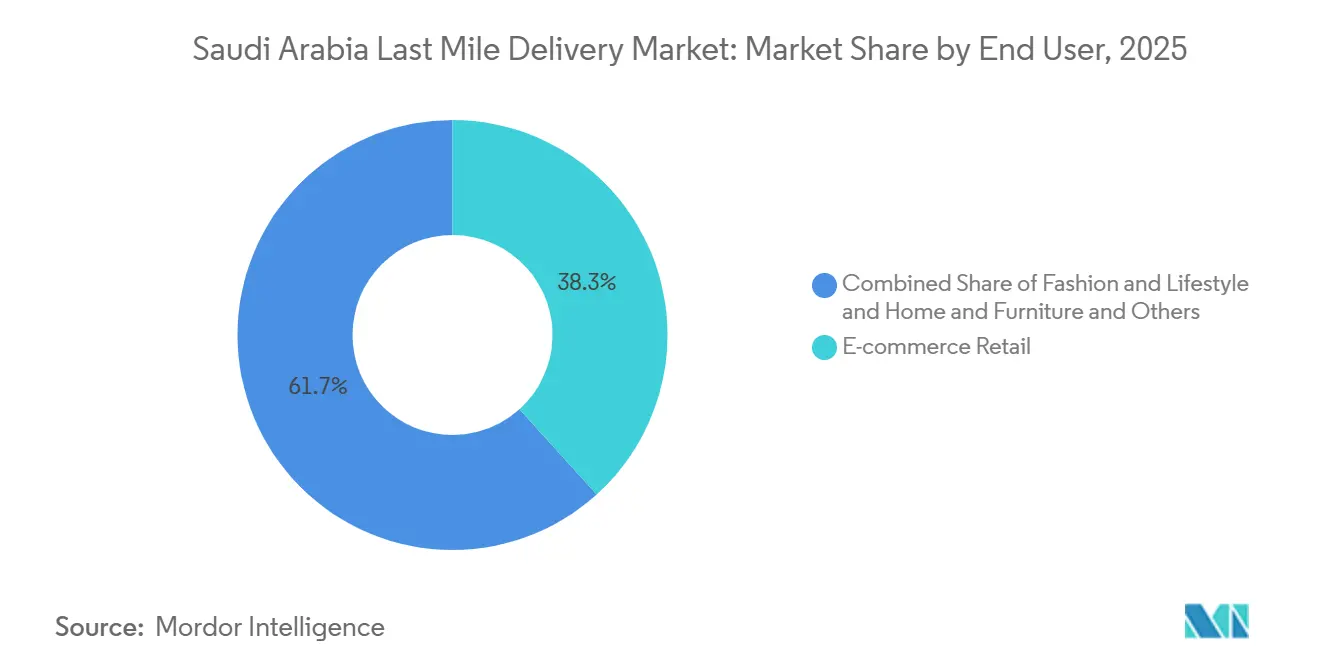

Por setor de usuário final, o varejo de comércio eletrônico liderou com 38,25% de participação na receita do tamanho do mercado de entrega de última milha na Arábia Saudita em 2025, e os suprimentos de saúde e médicos estão avançando a um CAGR de 9,74% até 2031.

Por região, a região Central respondeu por 45,76% das entregas em 2025, enquanto o corredor Ocidental é a geografia de crescimento mais rápido, com um CAGR de 8,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega de Última Milha na Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração do Comércio Eletrônico Pós-COVID | +2.1% | Nacional, com concentração em Riade (44%), Meca (22%), Província Oriental (16%) | Curto prazo (≤ 2 anos) |

| Impulso da Infraestrutura Logística da Visão 2030 | +1.8% | Nacional, com prioridade nas zonas SILZ (Riade, Jeddah, Dammam) e no corredor de Haramain | Longo prazo (≥ 4 anos) |

| Crescente Demanda do Consumidor por Entrega no Mesmo Dia ou no Dia Seguinte | +1.5% | Regiões Central e Ocidental, expandindo-se para a Província Oriental | Médio prazo (2-4 anos) |

| Expansão Omnicanal por Grandes Varejistas | +0.9% | Cidades de primeiro nível (Riade, Jeddah, Dammam, Khobar), implantação gradual em cidades de segundo nível | Médio prazo (2-4 anos) |

| Crescimento da Força de Trabalho Feminina Elevando a Densidade de Encomendas Diurnas | +0.7% | Centros urbanos com programas de emprego da Visão 2030 (Riade, Jeddah, Província Oriental) | Médio prazo (2-4 anos) |

| Otimização de Rotas por Inteligência Artificial Aumentando Capacidade e Margens | +0.6% | Nacional, liderado por transportadoras habilitadas por tecnologia nas regiões Central e Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração do Comércio Eletrônico Pós-COVID

Os pedidos de comércio eletrônico cresceram 49% em relação ao ano anterior, atingindo 118 milhões no primeiro trimestre de 2026, sustentando o maior choque de demanda isolado no mercado de entrega de última milha na Arábia Saudita. Os pagamentos digitais agora respondem por 79% das transações, e 96% das interações no ponto de venda são sem contato, eliminando o atrito histórico do pagamento em dinheiro na entrega[1]Banco Central da Arábia Saudita, "Relatório de Sistemas de Pagamento 2025," sama.gov.sa. O domínio de Riade gera rotas densas, mas obriga as transportadoras a instalar microcentros de atendimento em nível de bairro para cumprir as promessas de entrega no mesmo dia. Alianças de comércio rápido, como o Noon Minutes dentro do aplicativo Jahez, estão empurrando a expectativa de entregas em 15 a 30 minutos para cidades menores. À medida que os compradores com foco em dispositivos móveis se expandem para fora das zonas de primeiro nível, o comércio eletrônico torna-se o ponto de entrada padrão no varejo para pequenas e médias empresas de moda, eletrônicos e mercearia.

Impulso da Infraestrutura Logística da Visão 2030

Os gastos do governo de SAR 280 bilhões (USD 74,6 bilhões) visam 18 zonas logísticas integradas especiais com isenções fiscais de 50 anos e 100% de propriedade estrangeira para atrair multinacionais. A DHL iniciou as obras de um centro de EUR 130 milhões (USD 152,6 milhões) e 78.000 m² em Riade em 2026, consolidando o status de porta de entrada da capital. A digitalização alfandegária por meio do Fasah agora libera importações conformes em menos de 24 horas, reduzindo de 3 a 5 dias nos prazos de entrega transfronteiriços. O volume de carga aérea cresceu 34% em 2025, com a FedEx adicionando seis voos diretos para o Aeroporto Internacional Rei Salman. Embora os ativos físicos amadureçam no longo prazo, os ganhos imediatos de capacidade já elevam o mercado de entrega de última milha na Arábia Saudita.

Crescente Demanda do Consumidor por Entrega no Mesmo Dia ou no Dia Seguinte

Os serviços de entrega no mesmo dia crescerão a um CAGR de 9,46%, redefinindo as estruturas de custo dentro do mercado de entrega de última milha na Arábia Saudita. A SMSA Express opera mais de 150 microcentros dentro de um raio de 5 km de clusters densos, e o classificador robótico da Aramex em Jeddah processa 4.000 encomendas por hora[2]SMSA Express, "Visão Geral Corporativa 2025," smsa.com. A Amazon e a Al Othaim lançaram entrega de mercearia em duas horas em 2025 usando ferramentas de inventário com inteligência artificial. No entanto, as despesas de última milha ainda excedem 50% do custo logístico total, e o calor acima de 45 °C torna obrigatórias as frotas refrigeradas no verão, inflando o investimento em capital em 15-20%. Sistemas de otimização de rotas que elevam as paradas para mais de 80 por percurso são agora essenciais para preservar as margens.

Expansão Omnicanal por Grandes Varejistas

As redes de lojas físicas convertem estabelecimentos em nós avançados, transformando o estoque físico em ativos de entrega no mesmo dia que reduzem a dependência de megacentros suburbanos. O site da Carrefour em Riade pode embalar 5.000 pedidos diariamente e conta com 150 caminhões refrigerados em rotação. A Sharaf DG garante retirada em 30 minutos ou isenta a taxa, elevando o padrão para serviços de eletrônicos. A especialista em armários inteligentes RedBox instalou 1.800 unidades, reduzindo as entregas malsucedidas em 15%. Esses modelos favorecem varejistas com presença densa, colocando o comércio eletrônico puro na defensiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Entrega em Áreas de Baixa Densidade | -0.8% | Regiões Norte (Al-Jouf, Arar) e Sul (Asir, Jazan, Najran) | Longo prazo (≥ 4 anos) |

| Restrições de Mão de Obra e Visto para Entregadores Autônomos | -0.6% | Nacional, agudo em cidades com alta população de entregadores expatriados | Médio prazo (2-4 anos) |

| Picos de Volume no Ramadã e no Hajj Sobrecarregam a Capacidade | -0.5% | Região Ocidental (Meca, Medina), transbordamento para os centros logísticos de Jeddah | Curto prazo (≤ 2 anos) |

| Padronização Deficiente de Endereços Fora das Cidades de Primeiro Nível | -0.4% | Cidades de segundo e terceiro nível, áreas rurais em todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Entrega em Áreas de Baixa Densidade

Al-Jouf, Arar, Asir, Jazan e Najran respondem por menos de 10% dos pedidos nacionais de comércio eletrônico, forçando as transportadoras a percorrer trajetos de 200 km com poucas paradas. Vans com controle de temperatura adicionam 15-20% ao investimento em capital, e faixas de sobretaxa de SAR 10-20 (USD 5,33) por encomenda deprimem ainda mais a demanda. Com os incentivos das zonas SILZ concentrados em Riade, Jeddah e Dammam, as lacunas rurais persistem até que surjam obrigações de serviço público ou compartilhamento de ativos entre múltiplos operadores.

Restrições de Mão de Obra e Visto para Entregadores Autônomos

O decreto de abril de 2024 encerrou o trabalho autônomo para não sauditas, empurrando os motoristas para 37 empresas licenciadas e adicionando custos de uniforme e biometria de SAR 500-800 (USD 133,33-213,33) por pessoa. Contratos de salário unificado e penalidades severas elevam os custos de conformidade justamente quando os picos sazonais aumentam. Os testes autônomos de drones da Aramex para operações bancárias em 2026 permanecem em fase pré-comercial enquanto os reguladores lidam com a segurança além da linha de visão[3]Ministério de Recursos Humanos e Desenvolvimento Social, "Emendas à Lei do Trabalho 2025," hrsd.gov.sa .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Entrega no Mesmo Dia Redefine os Níveis Premium

A entrega padrão reteve 62,57% da participação do mercado de entrega de última milha na Arábia Saudita em 2025. A entrega no mesmo dia, no entanto, superará todas as categorias com seu CAGR de 9,46%, movendo o tamanho do mercado de entrega de última milha na Arábia Saudita em direção a zonas de atendimento de alta velocidade agrupadas dentro de raios de 5 km de demanda. Nos bairros densos de Riade, as transportadoras agora projetam redes com base em mapas de promessa de 1 hora, em vez de códigos postais. O classificador de 4.000 encomendas por hora da Aramex e seus 120 robôs autônomos exemplificam o investimento em capital que os operadores estabelecidos exercem, excluindo rivais menores das faixas premium urbanas.

A entrega expressa ocupa um nicho de velocidade intermediária vital para volumes transfronteiriços, pois os atrasos alfandegários tornam a entrega no mesmo dia inviável. No entanto, os planejadores de rotas integram percursos expressos em redes de entrega no mesmo dia onde a densidade permite, mesclando unidades de manutenção de estoque premium com cargas padrão para amortizar custos. O JoyExpress da JD Logistics e as retiradas em armários inteligentes da RedBox ilustram táticas híbridas que elevam a participação de serviços premium no mercado de entrega de última milha na Arábia Saudita sem reconstruções totais de rede. A entrega padrão permanecerá dominante para entregas B2B paletizadas e rurais, mas sua participação diminuirá constantemente à medida que os consumidores internalizarem as normas de entrega imediata.

Por Modelo de Negócio: O Recomércio Impulsiona o Momentum C2C

Os fluxos B2C responderam por 71,6% do tamanho do mercado de entrega de última milha na Arábia Saudita em 2025, ancorados pelos principais players de moda, mercearia e eletrônicos. O C2C, no entanto, está projetado para crescer a um CAGR de 9,58% até 2031, com os 50 milhões de visitantes do Haraj listando 50.000 itens diariamente. Vendedores sem experiência em embalagem ou precisão de endereço sobrecarregam os algoritmos de coleta, mas os pagamentos em custódia e a coleta em domicílio no mesmo dia reduzem o atrito e atraem volume de transações informais. O lançamento do Tap Payments da Mstaml em 15 mercados e o piloto de revenda com inteligência artificial da uRecycle atestam a crescente confiança do capital de risco.

O B2B ainda sustenta as cadeias de suprimentos industriais, mas sua participação diminui à medida que as encomendas de consumidores proliferam. A Ostool, a LMC Logistics e a Loadly se especializam em carga paletizada, produtos farmacêuticos e peças de reposição, frequentemente compartilhando trechos de transporte de longa distância com transportadoras de encomendas para otimizar ativos. Os operadores que integram coletas C2C em ciclos de devolução do varejo desbloqueiam paradas incrementais, uma tática que está se tornando essencial à medida que o mercado de entrega de última milha na Arábia Saudita se inclina para o envio individualizado.

Por Setor de Usuário Final: A Cadeia de Frio para Saúde Acelera

O varejo de comércio eletrônico liderou o mercado de entrega de última milha na Arábia Saudita com uma participação de 38,25% em 2025. No entanto, a saúde registrará o CAGR mais rápido de 9,74% graças aos mandatos de Boas Práticas de Distribuição da Autoridade Saudita de Alimentos e Medicamentos. Os 14 escritórios conformes com as Boas Práticas de Distribuição da NAQEL e o armazém frigorífico de 10.000 m² da Four Winds ancoram uma rede nascente pronta para produtos biológicos. Medicamentos oncológicos, vacinas e insulina são enviados sob protocolos de 2-8 °C que exigem telemetria de temperatura em tempo real[4]Autoridade Saudita de Alimentos e Medicamentos, "Relatório Anual 2025," sfda.gov.sa .

A moda mantém cestas grandes, mas enfrenta devoluções de 20-30%, inflando a logística reversa. As unidades de manutenção de estoque de beleza e cuidados pessoais requerem condições ambientes de 18-25 °C, com a Quiqup oferecendo entregas de cosméticos em cadeia de frio em 2 horas. Os móveis exigem montagem especializada, enquanto os eletrônicos adicionam serviços de instalação com garantia que poucas frotas de trabalhadores autônomos conseguem fornecer em escala. A ascensão estrutural da saúde está alinhada com o plano da Visão 2030 de localizar a biofarmacêutica, expandindo permanentemente a participação da cadeia de frio no mercado de entrega de última milha na Arábia Saudita.

Análise Geográfica

A região Central responde por 45,76% das encomendas em 2025, abrigando os maiores clusters de atendimento e o centro regional de 78.000 m² da DHL em construção, com previsão de conclusão em 2027. A expansão suburbana obriga as transportadoras a implantar microcentros que reduzem os tempos de espera, mas elevam o aluguel das instalações.

O corredor Ocidental de Meca, Medina, Jeddah, Tabuk e Al-Bahah se expandirá a um CAGR de 8,29% até 2031, o mais rápido em nível nacional. O Hajj 2026 registrou 3,1 milhões de assentos e 12.000 voos, comprimindo seis semanas de capacidade em operações de 24 horas. A Ferrovia de Alta Velocidade de Haramain transportou 1,7 milhão de passageiros durante o Ramadã 1447, aumentando a densidade dos serviços de armários inteligentes e transportadoras adjacentes às estações. A zona comercial Masar Meca, de SAR 50 bilhões (USD 13,33 bilhões), adicionará 2.500 estabelecimentos com corredores logísticos integrados.

As regiões Norte e Sul permanecem subpenetradas, respondendo por menos de 10% do volume nacional de comércio eletrônico. Populações esparsas, longos percursos e picos de calor inflam os custos, preservando o domínio da entrega padrão. Até que os incentivos das zonas SILZ ou os subsídios de serviço universal se estendam além das cidades de primeiro nível, a disparidade geográfica persistirá dentro do mercado de entrega de última milha na Arábia Saudita.

Cenário Competitivo

Aproximadamente 37 empresas de transporte licenciadas e 100 operadores de transporte leve lidam com mais de 200 milhões de entregas anuais, tornando o mercado de entrega de última milha na Arábia Saudita moderadamente fragmentado. FedEx, DHL, UPS e Aramex disputam as faixas expressas premium, enquanto SMSA, Saudi Post e Zajil se apoiam no atendimento ao cliente em árabe e em contratos governamentais. Os players de comércio rápido Jahez, Mrsool e Talabat operam frotas próprias, contornando as transportadoras tradicionais, mas enfrentando dificuldades com a utilização de ativos.

A adoção de tecnologia está emergindo como o principal diferenciador neste cenário em evolução. Plataformas de logística como Receipts e Omniful estão permitindo que os operadores reduzam os custos operacionais em até 40% por meio de otimização de rotas, rastreamento em tempo real e automação de armazéns, conferindo aos players digitalmente maduros uma clara vantagem de margem. Os investimentos estratégicos também sinalizam uma mudança em direção à consolidação e à construção de escala, exemplificada pela participação minoritária de EUR 500 milhões (USD 587,9 milhões) da DHL na AJEX para fortalecer a cobertura doméstica.

Apesar da crescente concorrência, permanecem espaços em branco significativos, particularmente em logística reversa, conectividade de última milha em áreas rurais e entrega em cadeia de frio em conformidade com a Autoridade Saudita de Alimentos e Medicamentos, onde os primeiros entrantes podem estabelecer posições sólidas antes que o mercado transite para a consolidação e maiores barreiras de entrada.

Líderes do Setor de Entrega de Última Milha na Arábia Saudita

Saudi Post (SPL)

Aramex

SMSA Express

DHL Express

Fedex Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A DHL International anunciou um investimento de SAR 150 milhões (USD 40 milhões) para expandir sua frota de veículos elétricos para entregas de última milha em toda a Arábia Saudita.

- Outubro de 2025: Jahez e Noon integraram o comércio rápido de mercearia com 50.000 restaurantes em mais de 100 cidades.

- Outubro de 2025: Amazon e Al Othaim lançaram entrega de alimentos frescos no mesmo dia em Riade e Jeddah com ferramentas de estoque com inteligência artificial.

- Setembro de 2025: A FedEx iniciou seis voos semanais diretos dos Estados Unidos para o Aeroporto Internacional Rei Salman, reduzindo de 1 a 2 dias no tempo de trânsito.

Escopo do Relatório do Mercado de Entrega de Última Milha na Arábia Saudita

| Entrega no Mesmo Dia |

| Entrega Expressa |

| Entrega Padrão |

| Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) |

| Consumidor para Consumidor (C2C) |

| Varejo de Comércio Eletrônico |

| Moda e Estilo de Vida |

| Beleza, Bem-Estar e Cuidados Pessoais |

| Casa e Móveis |

| Eletrônicos e Eletrodomésticos de Consumo |

| Saúde e Suprimentos Médicos |

| Outros |

| Central (Riade, Al-Qassim e Hail) |

| Oriental (Ash-Sharqiyah) |

| Ocidental (Al-Bahah, Meca, Medina e Tabuk) |

| Norte (Al-Jouf e Arar) |

| Sul (Asir, Jazan e Najran) |

| Por Serviço | Entrega no Mesmo Dia |

| Entrega Expressa | |

| Entrega Padrão | |

| Por Modelo de Negócio | Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) | |

| Consumidor para Consumidor (C2C) | |

| Por Setor de Usuário Final | Varejo de Comércio Eletrônico |

| Moda e Estilo de Vida | |

| Beleza, Bem-Estar e Cuidados Pessoais | |

| Casa e Móveis | |

| Eletrônicos e Eletrodomésticos de Consumo | |

| Saúde e Suprimentos Médicos | |

| Outros | |

| Por Região | Central (Riade, Al-Qassim e Hail) |

| Oriental (Ash-Sharqiyah) | |

| Ocidental (Al-Bahah, Meca, Medina e Tabuk) | |

| Norte (Al-Jouf e Arar) | |

| Sul (Asir, Jazan e Najran) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de entrega de última milha na Arábia Saudita e o CAGR projetado até 2031?

O mercado estava em USD 0,82 bilhão em 2025 e está previsto para atingir USD 1,25 bilhão até 2031, avançando a um CAGR de 7,81%

Qual nível de entrega está se expandindo mais rapidamente na Arábia Saudita?

Os serviços de entrega no mesmo dia lideram o crescimento com um CAGR de 9,46% até 2031, à medida que os consumidores exigem atendimento em menos de 24 horas.

Qual é a participação de Riade nos envios nacionais de comércio eletrônico?

A capital gera cerca de 44% de todos os pedidos online, criando as rotas de encomendas mais densas do país.

Qual regulamentação de 2024 reformulou o trabalho autônomo de entregadores?

A Autoridade Geral de Transportes proibiu o trabalho autônomo para não sauditas na área de entrega, exigindo que se vinculassem a uma das 37 empresas licenciadas dentro de 14 meses.

Por que as entregas de saúde e suprimentos médicos estão acelerando?

As regras de Boas Práticas de Distribuição da Autoridade Saudita de Alimentos e Medicamentos e os investimentos em centros de cadeia de frio estão impulsionando as encomendas de saúde a um CAGR de 9,74% até 2031.

Qual tecnologia mais melhora as margens de entrega?

As plataformas de otimização de rotas por inteligência artificial que elevam as paradas por rota para mais de 80 e reduzem o consumo de combustível em aproximadamente 35% são agora a principal alavanca de custo para as transportadoras.

Página atualizada pela última vez em: